HBM的概念

高带宽内存(High Bandwidth Memory, HBM)是一种基于3D堆叠工艺与硅通孔(TSV)技术的高性能DRAM存储解决方案。HBM的核心设计目标是突破传统内存架构的性能瓶颈,为数据密集型计算场景提供超高带宽、低功耗且小型化的存储支撑。

与传统平面布局的内存不同,HBM采用“垂直堆叠 近距互联”的创新架构,将内存与处理器的物理距离缩短至微米级,从根本上优化了数据传输路径,成为AI大模型训练、高性能计算(HPC)等尖端领域的核心存储支撑技术。

HBM的核心优势

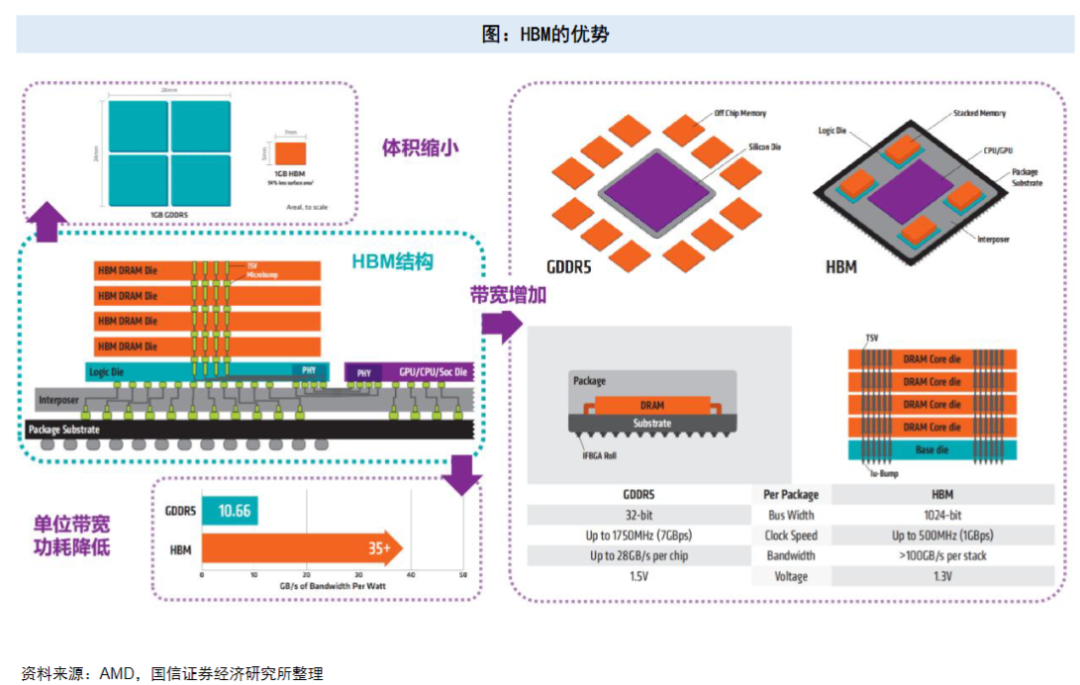

HBM的核心优势主要体现在带宽、功耗与空间三大维度。

1)极致带宽性能

HBM通过超宽位宽设计与多通道并行传输,实现了带宽的指数级提升。当前量产的HBM3E带宽已突破1TB/s,下一代HBM4更是达到2TB/s,这种高带宽特性可满足海量数据的并行吞吐需求。

2)优异的能效比

HBM无需通过极端提升时钟频率来拓展带宽,且垂直堆叠缩短了数据传输距离,显著降低了信号衰减与功耗损耗,适配AIDC等对能耗敏感的场景。

3)高集成度与小型化

3D垂直堆叠结构大幅缩减了内存占用的PCB板空间,相同存储容量下,HBM的占地面积仅为传统DDR内存的1/10左右。这种小型化优势使处理器与内存的集成设计更紧凑,为高端芯片的轻薄化、高密度部署提供了可能。

HBM的技术解析

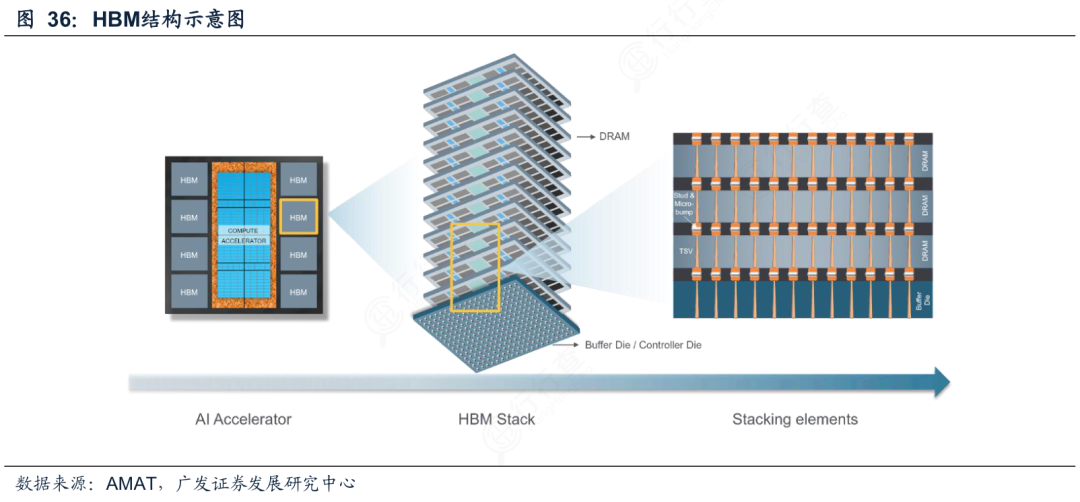

HBM的基础架构

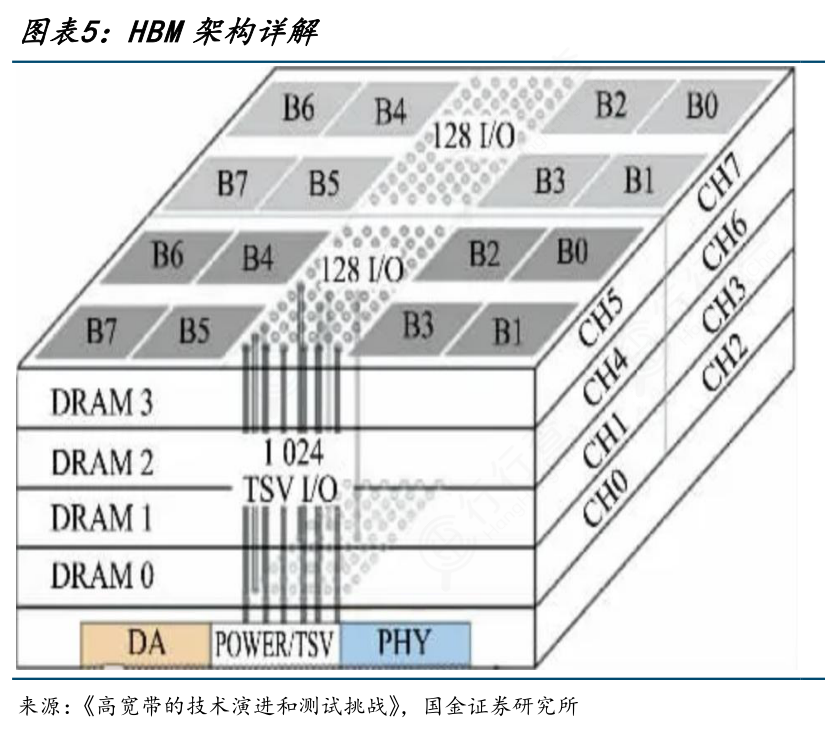

HBM的整体架构通过“主机芯片→逻辑芯片→硅中介层→DRAM堆叠体”的层级实现数据高速传输。HBM的垂直集成架构替代了传统的水平扩展,在优化空间占用的同时突破带宽瓶颈,是“超越摩尔定律”的核心落地方向之一。

HBM的核心组件中,底部逻辑芯片作为控制中枢,负责通信与数据调度;硅中介层承担互联桥梁作用,解决触点密度匹配问题;3D DRAM堆叠体是数据存储核心,通过多层裸片垂直堆叠提升容量;TSV与微凸点构成高效互联通道,缩短传输路径、降低延迟。

关键技术介绍

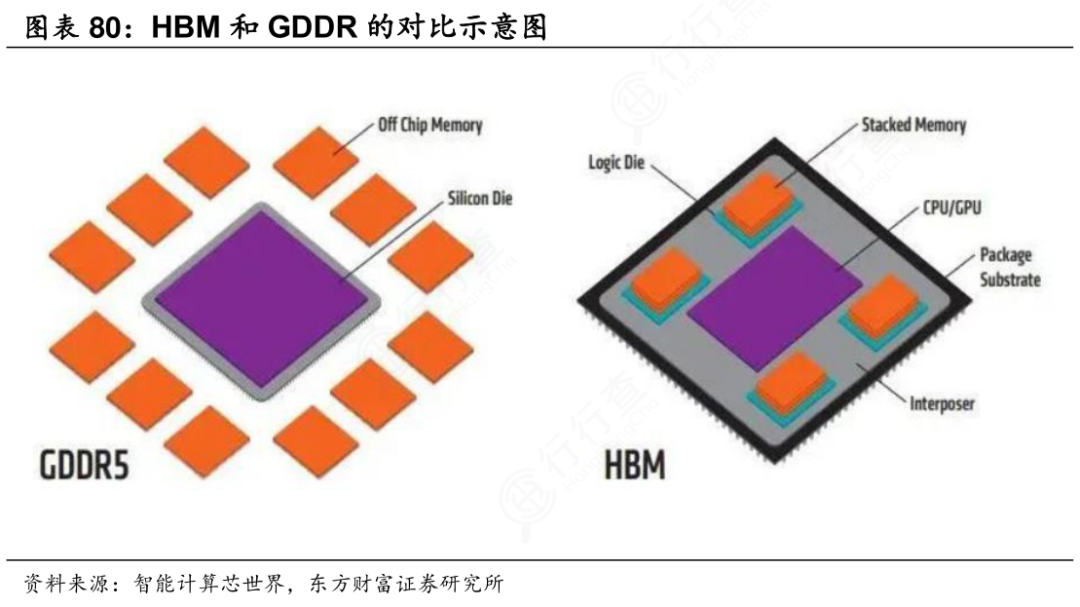

1)3D堆叠架构

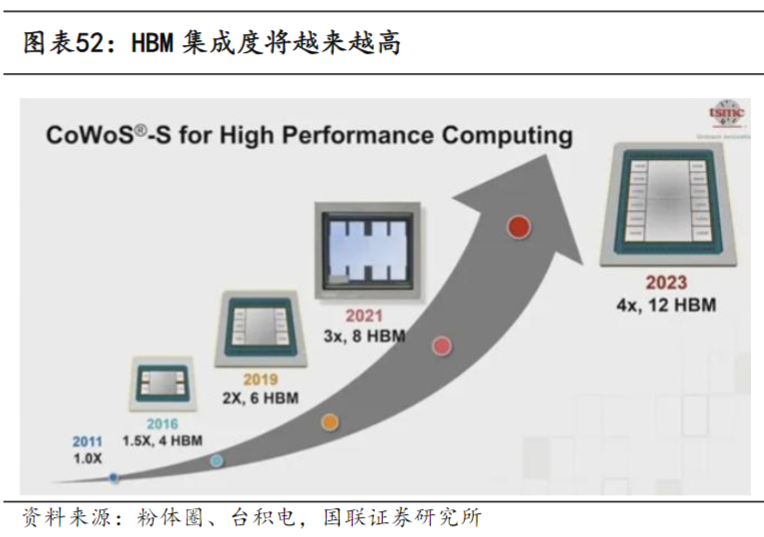

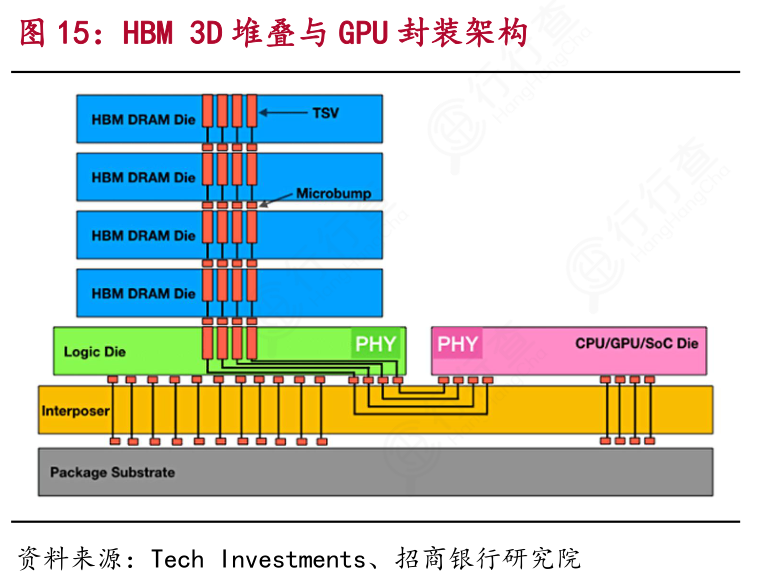

HBM摒弃了传统DDR单芯片平面设计,采用8-16层DRAM裸片垂直堆叠方案,通过硅通孔(TSV)技术互联形成立体阵列。底层裸片经中介层与CPU/GPU对接,上层专注存储,存储密度提升5-10倍,同时缩短传输路径,奠定高带宽并行访问基础。

2)TSV与混合键合

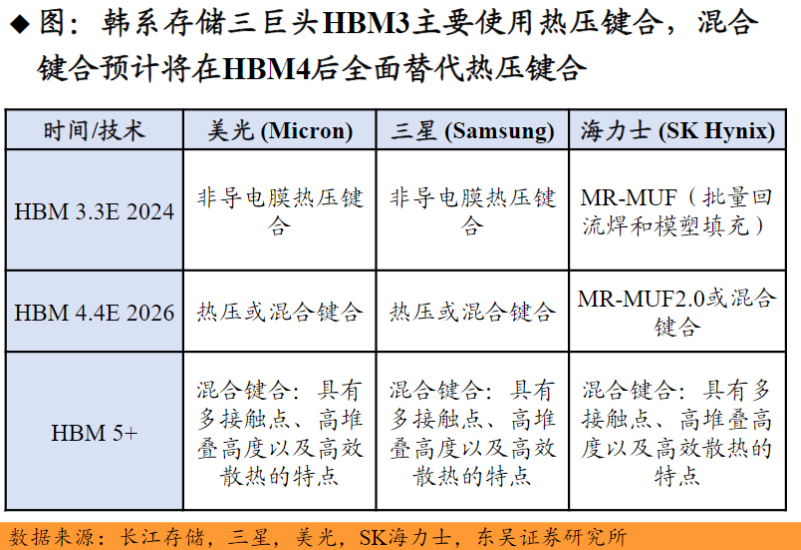

早期HBM采用的是“TSV 微凸点”实现信号与电力传输;新一代HBM3e/HBM4引入混合键合(铜-铜直接键合 硅通孔TSV),传输速率提升数倍,接触电阻与信号衰减降低,层间传输延迟可控制在1ns以内。

3)多通道并行架构

HBM采用8-16个独立通道并行设计,各通道配备专属总线与控制逻辑。以HBM3为例,单通道位宽128位,速率6.4Gbps,单颗芯片总带宽达819.2GB/s,可让GPU、AI加速器等计算芯片同时访问多区域,避免单通道瓶颈,提升吞吐效率。

HBM技术迭代与代际差异

1)HBM1(2015年量产)

HBM1是初代HBM技术,堆叠4个4Gb核心晶片,带宽约128GB/s,仅支持传统模式操作,主要用于早期高端显卡,奠定了3D堆叠与TSV互联的基础架构。

2)HBM2(2017年量产)

HBM2带宽提升至256GB/s以上,支持2、4或8层核心晶片堆叠,引入伪通道、隐式预充电操作和ECC存储等新功能。优化了命令带宽并降低延迟,有效提升了传输效率,成为高端GPU的主流配置。

3)HBM2E(2020年量产)

HBM2E垂直堆叠8个16Gb芯片,容量为16GB,是HBM2的两倍。处理速度达3.6Gbps,每秒可处理460GB的数据,是当时业界最快的存储器解决方案。

4)HBM3(2022年量产)

HBM3核心晶片密度从8Gb翻倍至16Gb,支持4-16层堆叠,峰值带宽较HBM2E翻倍,进一步提升了容量与能效,适配AI大模型训练的初期需求。

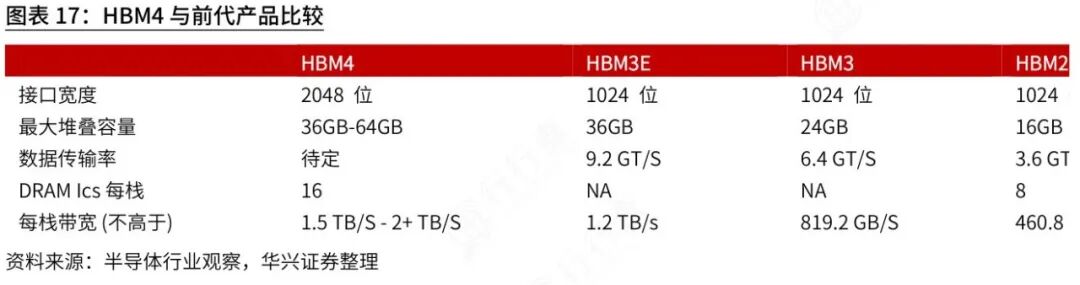

5)HBM3E(2024年量产)

HBM3E单栈峰值带宽突破1TB/s,主流量产规格达1.2-1.23TB/s,支持8-12层堆叠(对应24GB/36GB单栈容量),优化了信号完整性设计,并通过先进封装工艺提升散热效率,已成为当前高端AI服务器的主流配置。

6)HBM4(2026年量产预期)

HBM4的位宽将翻倍至2048位,带宽突破2TB/s,支持1.1V/0.9V低电压选项,每比特传输能效大幅提升,可进一步满足万亿参数模型的存储需求。

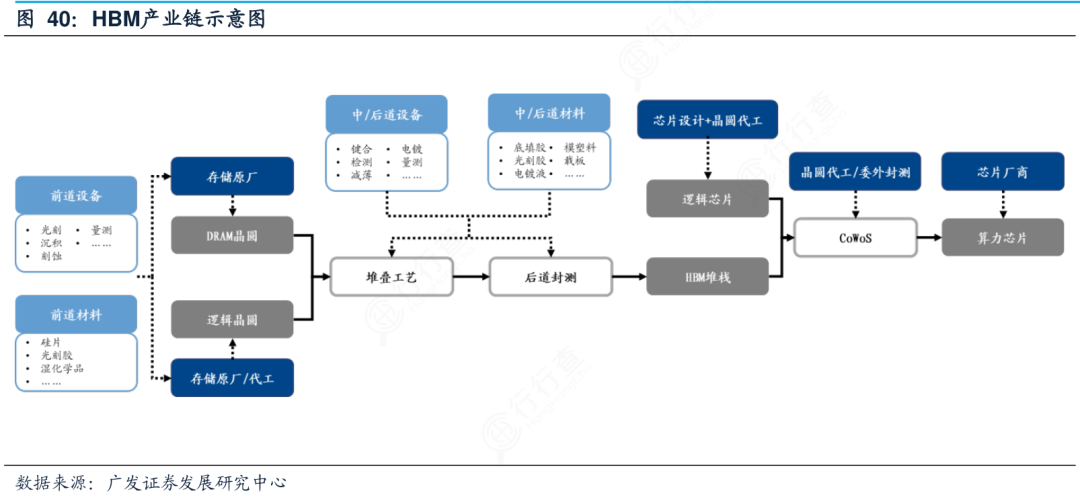

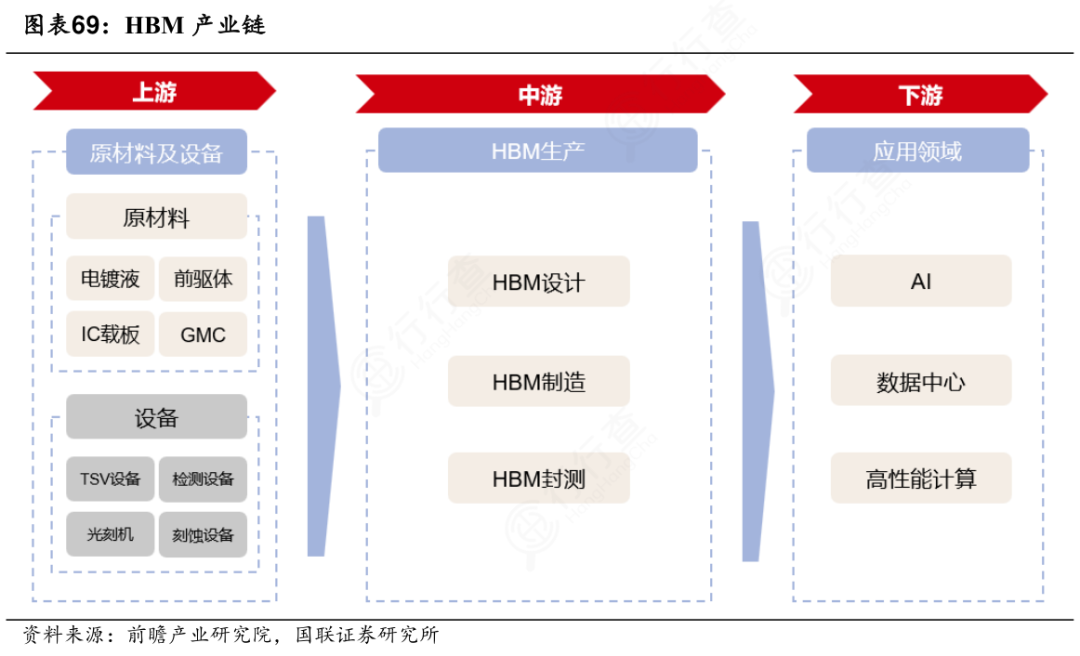

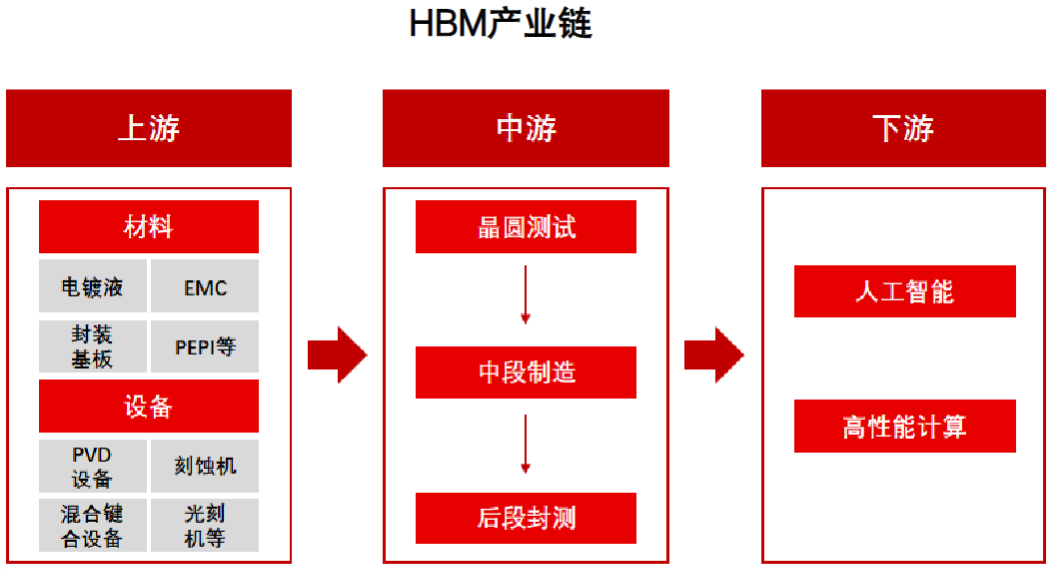

HBM产业链

HBM产业链上游为核心材料与制造设备环节。核心材料涵盖电解液、前驱体、IC载板等特种化学品与精密基材,核心设备则包括光刻机、刻蚀机、薄膜沉积设备、化学机械抛光设备等半导体专用设备,这些环节技术壁垒高,直接决定HBM产品的工艺精度与性能上限。

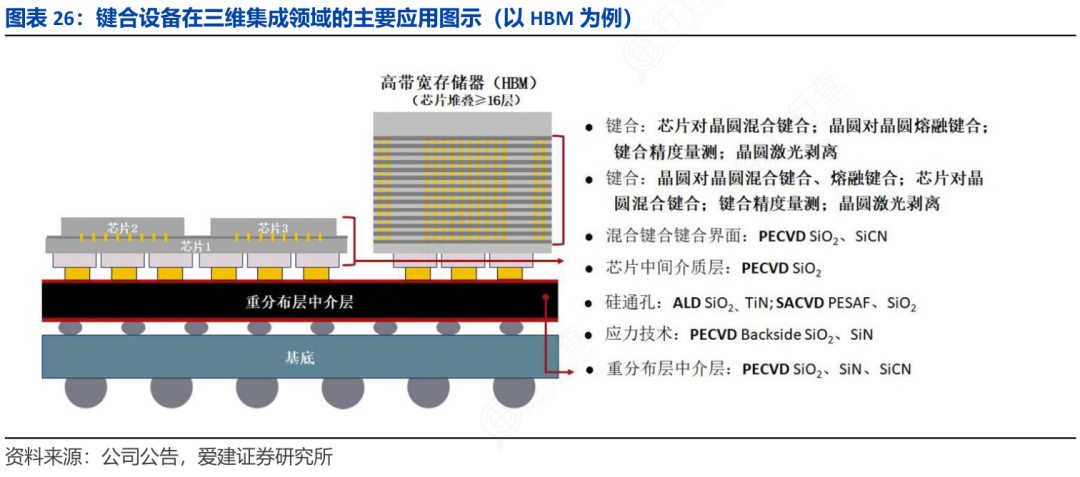

中游是HBM的生产制造核心环节,主要包含设计、制造与封测三大流程。设计环节聚焦芯片架构与性能参数规划,制造环节依托3D堆叠、硅通孔等关键工艺实现芯片量产,封测环节则通过先进封装技术保障芯片的稳定性与可靠性,其中混合键合、晶圆级封装等先进封装技术是提升产品竞争力的核心环节。

下游主要面向各类高算力应用领域,构成产业需求的核心驱动力。重点应用场景包括AI算力、数据中心、高性能计算、云计算以及智能汽车、高端图形工作站等,这些领域对数据传输速度和能效比的高要求,直接推动了HBM技术的迭代升级与市场需求增长。

HBM市场规模

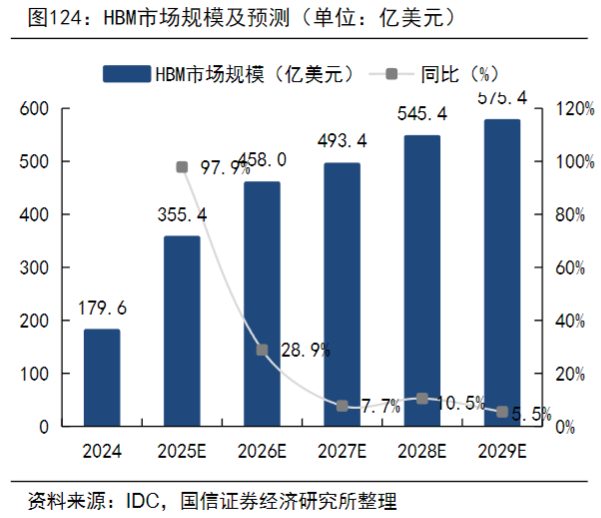

根据IDC披露数据,2024年全球HBM市场规模为179.62亿美元,受益于全球AI芯片对HBM的需求,预计2025、2026年需求加速增长,2024-2026年的年均复合增速约为60%。远期来看,IDC预计2029年全球HBM市场规模将达到575.4亿美元。

(数据时间:2025-12)

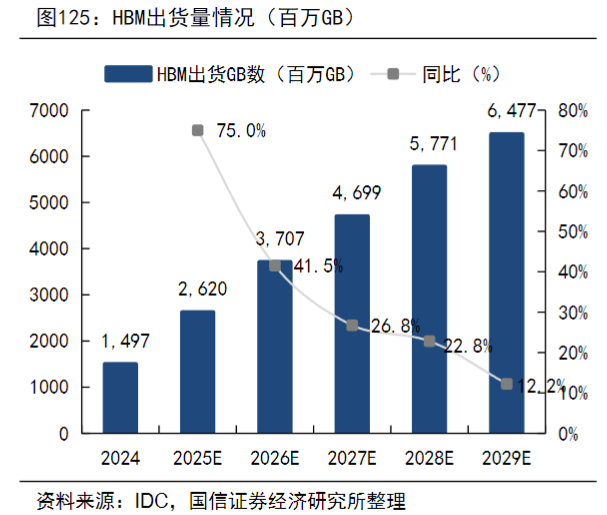

从全球出货量来看,2024年全球HBM出货量为14.97亿GB,预计2029年将达到64.77亿GB,对应2024-2029年的年均复合增速约为30%-40%。

(数据时间:2025-12)

根据博研咨询的数据,随着中国东数西算工程推进和各地智算中心建设提速,预计2025年中国HBM市场需求将继续保持高速增长,市场规模有望达到49.8亿美元,同比增长45.6%。

(数据时间:2025-12)

当前全球高带宽内存(HBM)市场高度集中,由SK海力士、三星电子和美光三家厂商垄断,合计市占率接近100%。技术门槛高、先进封装能力稀缺,使得新玩家极难切入。

中国厂商尚处早期:中国龙头厂商也正积极研发HBM3样品,计划2026年量产;封测端有通富微电、长电科技等具备HBM封测能力,但尚未形成规模产能。

整体看,HBM市场正从“双寡头”向“一超两强”演进,2025年主流为HBM3E(占比或超95%),2026下半年HBM4将接棒。国产替代仍需2–3年突破关键技术与客户验证

VIP复盘网

VIP复盘网