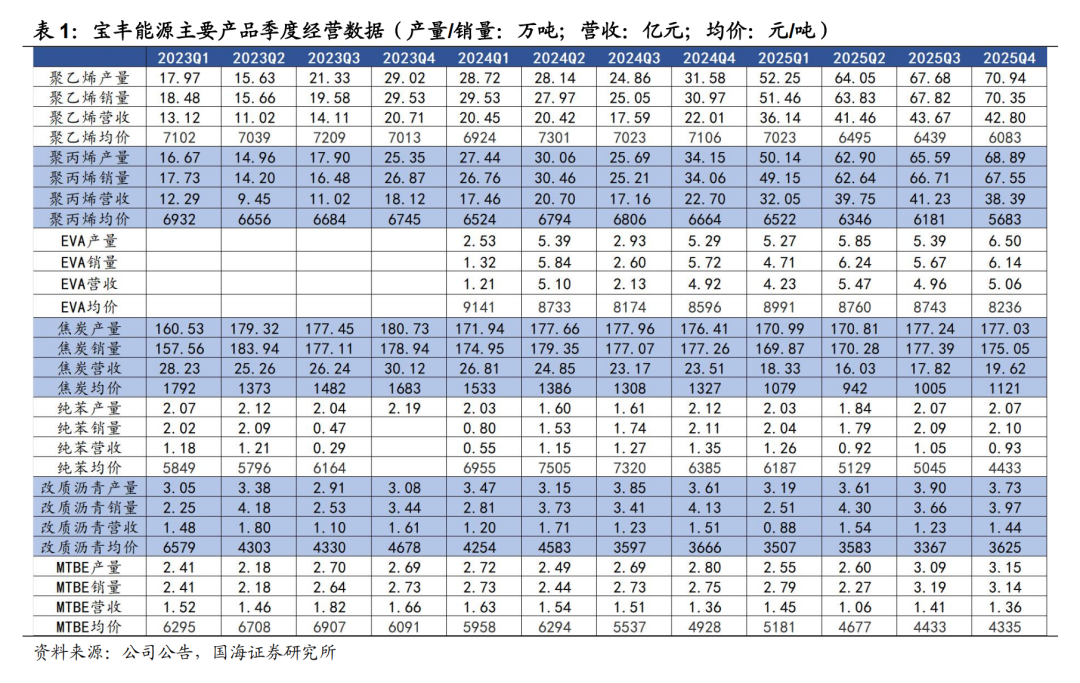

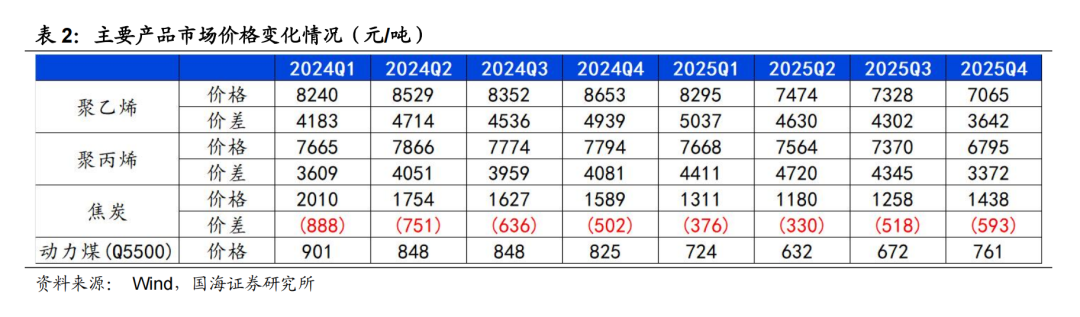

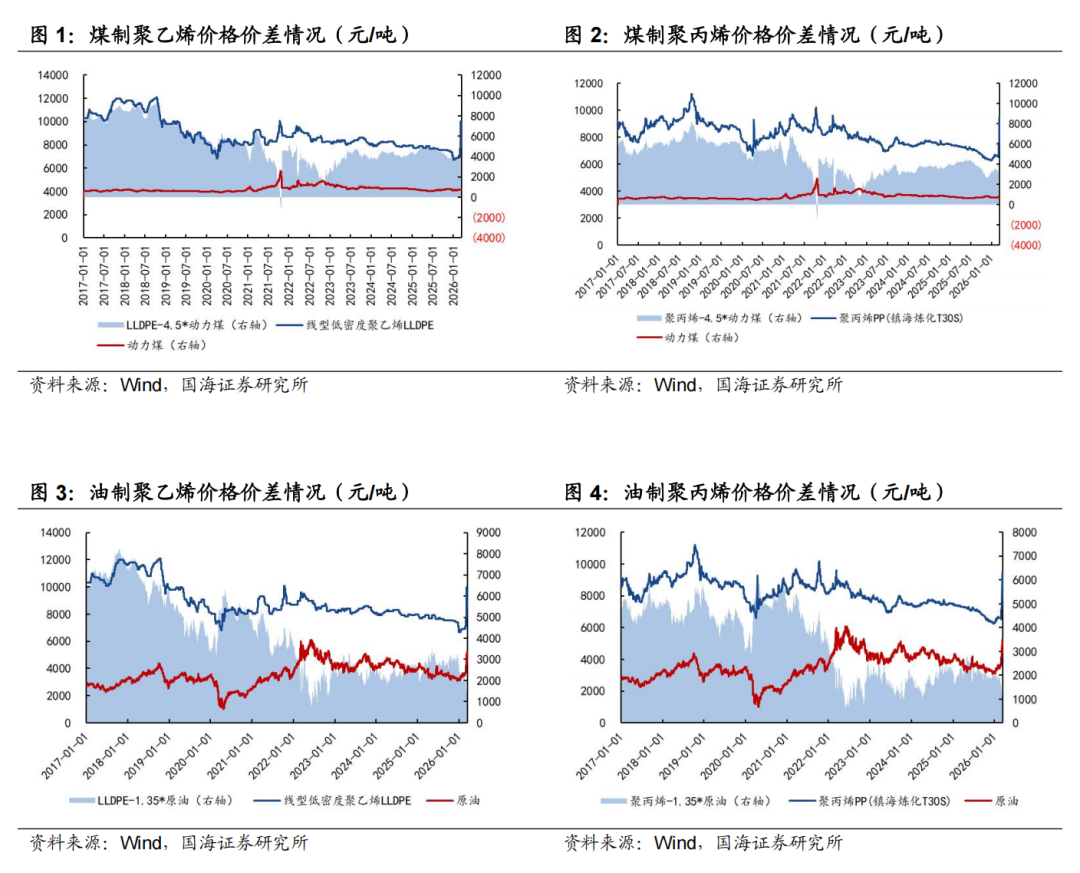

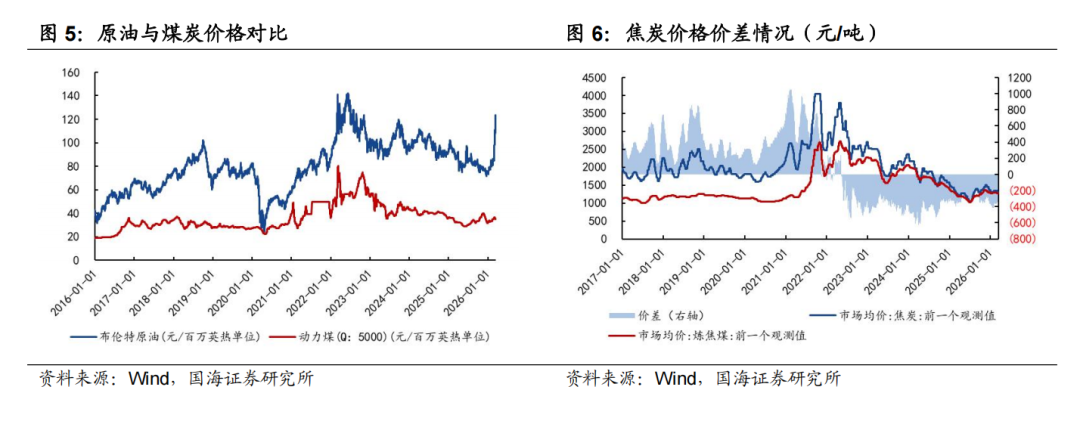

2025Q4,公司实现营业收入124.93亿元,同比 37.85亿元,环比-2.32亿元;毛利润39.91亿元,同比 12.53亿元,环比-8.88亿元;归母净利润24.00亿元,同比 5.99亿元,环比-8.32亿元。公司营收及利润同比增加,主要系聚烯烃产销量同比增长;营收及利润环比略有下降,主要受到四季度煤炭价格上涨影响。2025Q4,公司聚乙烯销量为70.35万吨,同比 127%,环比 4%;聚丙烯销量为67.55万吨,同比 98%,环比 1%;EVA销量为6.14万吨,同比 7%,环比 8%;焦炭销量为175.05万吨,同比-1%,环比-1%。据Wind数据,2025Q4聚乙烯均价为7065元/吨,同比-18%,环比-4%,价差为3642元/吨,同比-26%,环比-15%;聚丙烯均价为6795元/吨,同比-13%,环比-8%,价差为3372元/吨,同比-17%,环比-22%。原材料端,煤炭均价为761元/吨,同比-8%,环比 13%。期间费用方面,2025Q4公司销售/管理/研发/财务费用分别为0.35/3.50/2.26/2.80亿元,同比 0.01/ 1.28/ 1.54/ 0.96亿元,环比 0.10/ 0.20/-0.79/-0.15亿元。2025Q4公司营业外支出为1.95亿元,同比 1.13亿元,环比-0.14亿元。2026Q1,受到中东局势影响,原油及聚烯烃价格快速上涨,煤价相对稳定,油煤价差大幅走扩,看好公司2026年一季度业绩。据Wind数据,截至2025年3月13日,聚乙烯价格为8500元/吨,较年初 27%,价差5220元/吨,较年初 43%;聚丙烯价格为8600元/吨,较年初 32%,价差5320元/吨,较年初 54%。原材料端,据Wind数据,截至2025年3月13日,动力煤(Q5500)价格为729元/吨,较年初 8%。

2025年,公司内蒙古300万吨/年烯烃项目全面建成投产并创造了良好的效益;宁东三期烯烃项目OCC装置、醋酸乙烯项目正式生产,针状焦项目投入试生产;宁东四期烯烃项目进展顺利,甲醇、动力项目土建工程进入收尾阶段,钢结构、设备开始安装,烯烃项目土建施工进入高峰期,项目计划于2026年底建成投产。公司2025年末期利润分配方案为:以实施权益分派股权登记日登记的总股本扣除公司回购股份后的股数为基数,中小股东每股派发现金红利人民币0.4921元(含税),大股东每股派发现金红利人民币0.3906元(含税),合计派发现金红利人民币30.55亿元,占公司当年合并报表归属于母公司股东的净利润的26.91%。加上2025年中期已派发现金红利人民币20.36亿元,2025年度共计派发现金红利人民币50.91亿元,占公司当年合并报表归属于母公司股东的净利润的44.85%。

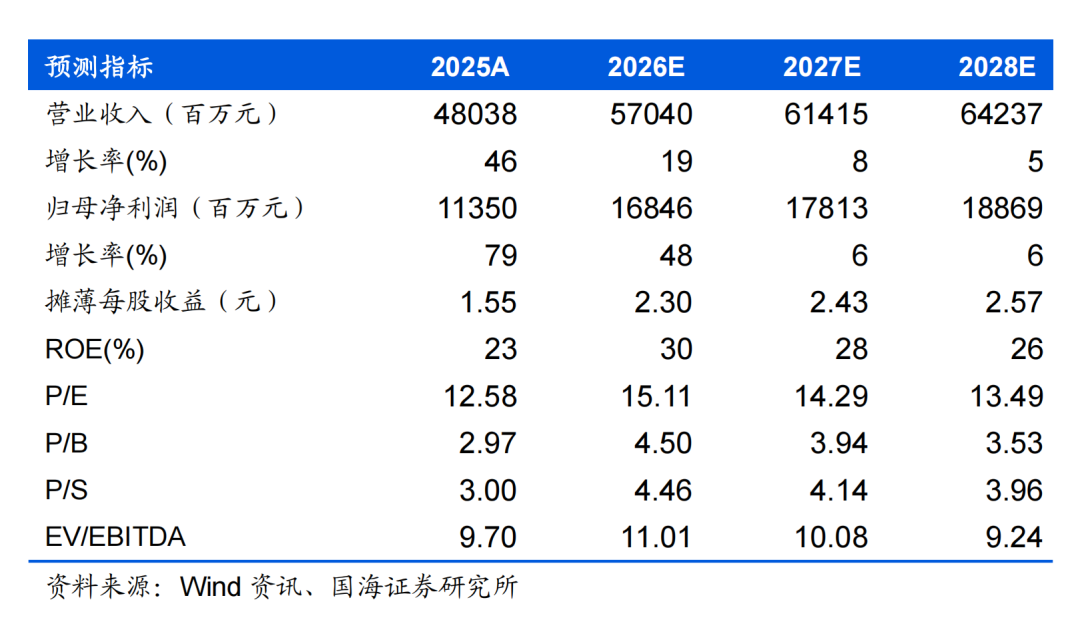

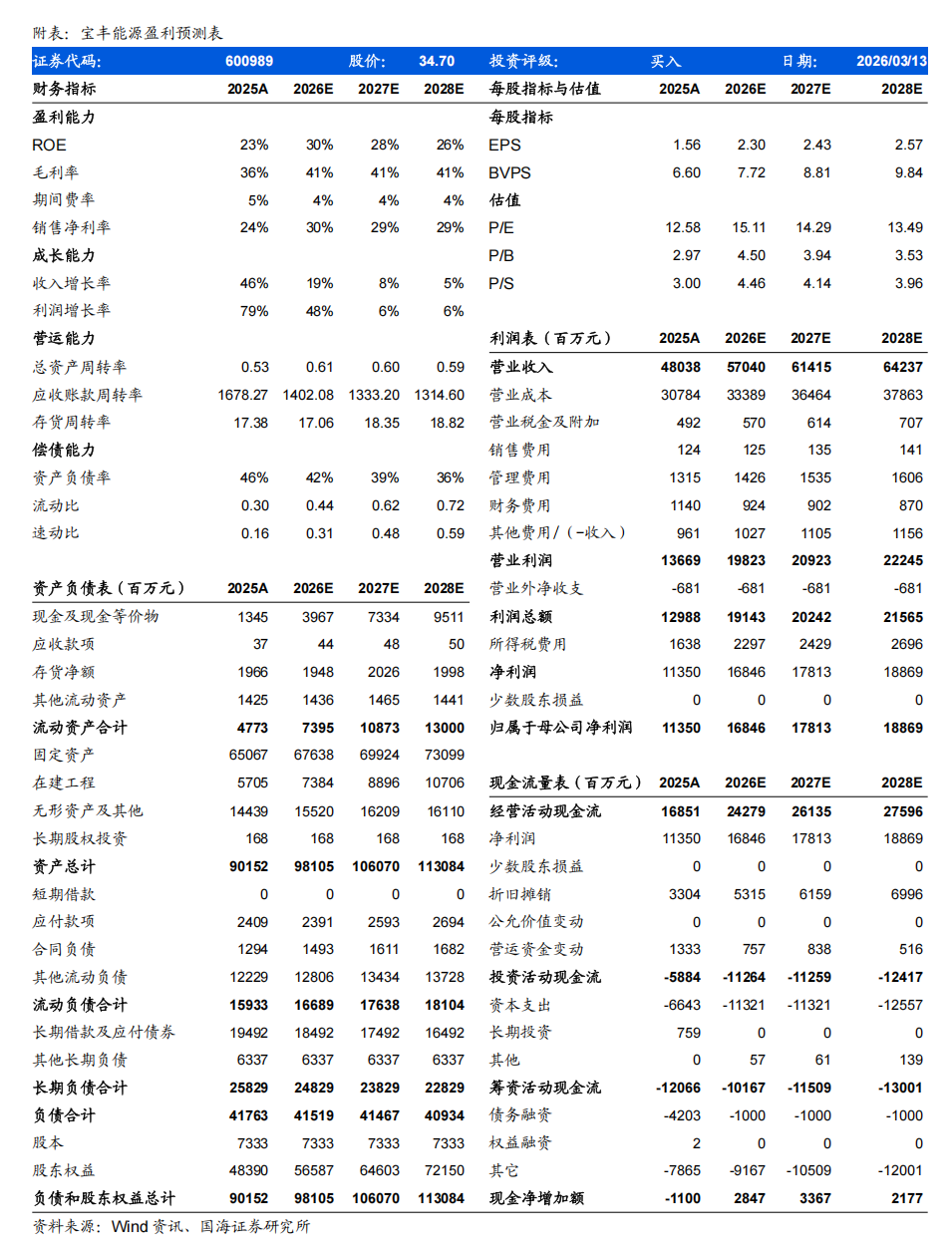

盈利预测和投资评级

风险提示:宏观经济波动风险;产能投放不及预期;产品价格波动风险;原材料价格波动的风险;未来需求下滑;新项目进度不及预期。

VIP复盘网

VIP复盘网