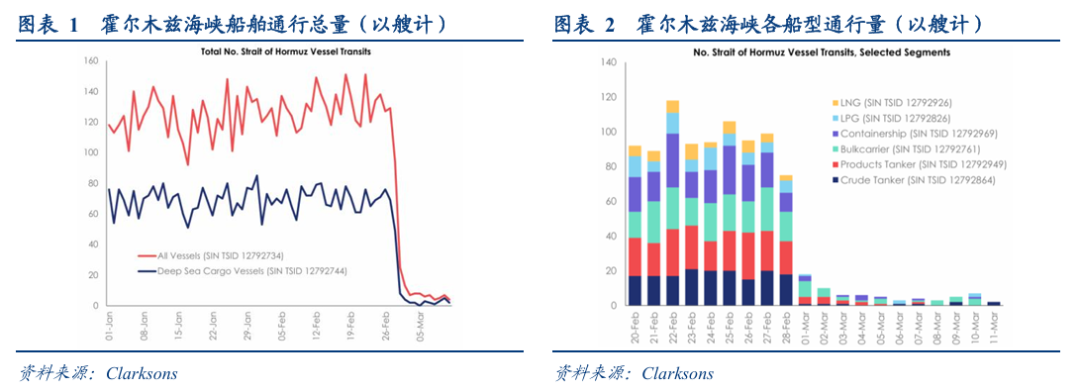

1、霍尔木兹海峡通行情况:本周日均5艘船舶通行(冲突前为125艘),下降95%;其中油轮日均通行1艘(冲突前为40艘),且80%的通行船舶为出湾方向。

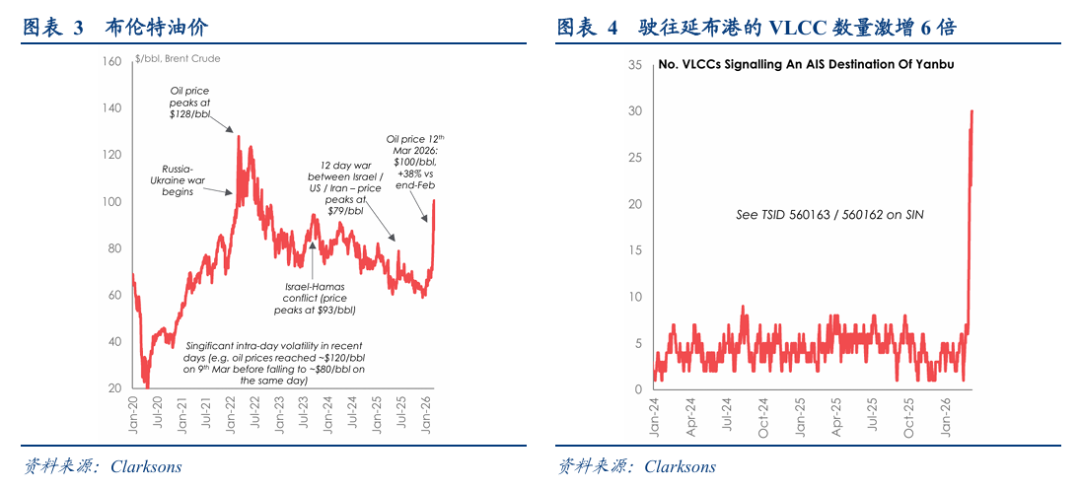

2、波斯湾原油生产及出口情况:沙特红海延布港为替代外运渠道,有望新增300-400万桶/日的外运量;此外,伊朗仍有200万桶/日的石油经霍尔木兹海峡外运,阿联酋富查伊拉港、阿曼也各有约100万桶/日的石油外运。受储油设施库容即将饱和影响,祖卢夫、萨法尼亚等主要油气田已暂停生产,目前约有1000万桶/日的石油产量被迫下线。

3、油价与库存:本周布伦特原油期货价格大幅波动,周五收于103.89美元/桶,较3月6日上涨11%;国际能源署周三宣布其32个成员国将协调释放4亿桶战略石油储备,相当于全球约20天消费量,此次释放规模超过2022年俄乌冲突期间的1.82亿桶,成为国际能源署史上最大协调行动。

根据财联社报道,美国财政部发放了一份为期30天的许可证,允许各国购买目前滞留在海上的俄罗斯石油及石油产品。

4、航运市场影响跟踪

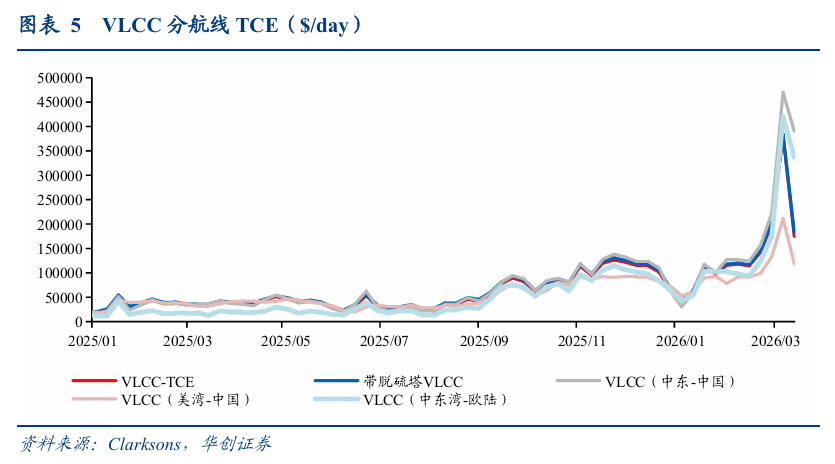

1)油运:运价自高位调整。克拉克森VLCC-TCE指数17.5万美元,周环比-54.2%;其中,中东-中国航线报于39.0万美元/天,周环比-17%;西非-中国航线报于10.4万美元/天,周环比-54%;美湾-中国航线报于11.8万美元/天,周环比-44%。中东航线在地缘政治持续影响下,成交量远低于正常周平均水平,仅有的成交主要集中在延布港,但可用船位有限;大西洋航线随着部分原本计划前往中东的压载船不断转入,可用运力供应增加,运价在高位明显回调。

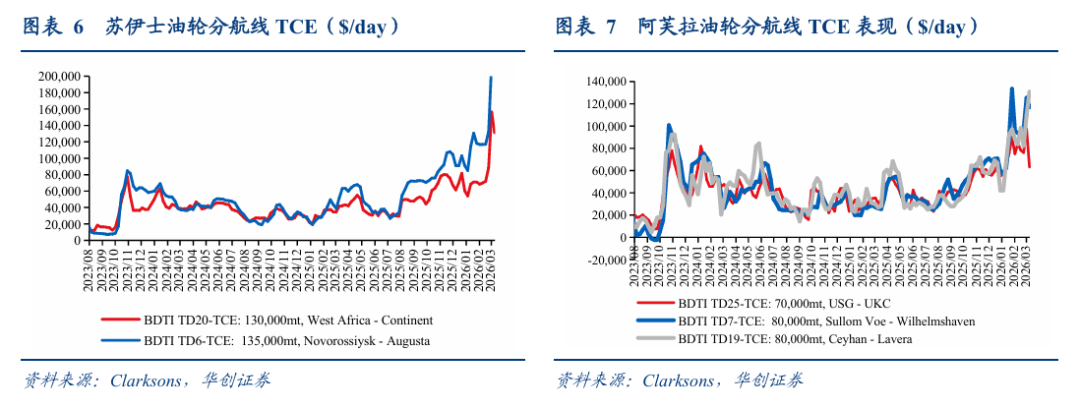

苏伊士型油轮日收益TCE收于22.2万美元/天,周环比-27%;阿芙拉型油轮日收益TCE指数收于11.6万美元/天,周环比-19%。

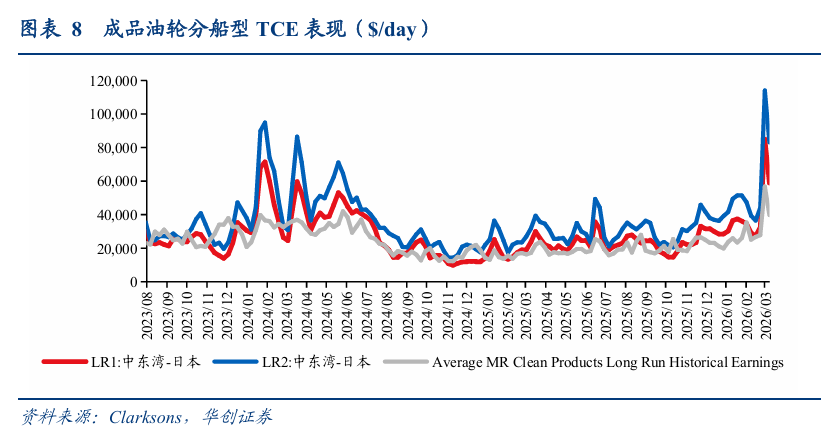

MR成品油轮TCE指数本周为4.0万美元/天,周环比-30%;LR1(中东湾-日本航线)收于5.9万美元/天,周环比-31%;LR2(中东湾-日本航线)收于8.3万美元/天,周环比-27%。

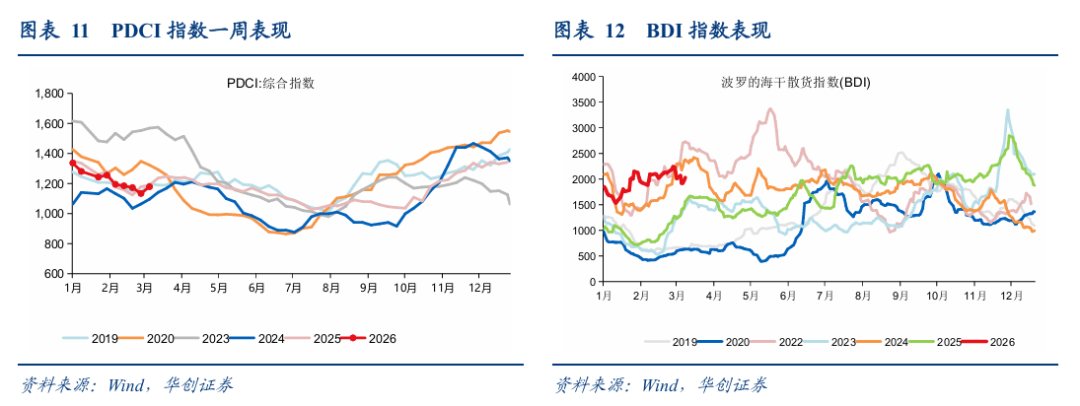

3)散运:影响相对有限。本周BDI收于2028点,周环比 0.9%;BCI、BPI、BSI、BHSI分别收于2880、1838、1283、796点,周环比 9.5%、-6.3%、-7.4%、-3.7%。

5、投资建议:

我们认为,若中东冲突持续时间可控,霍尔木兹海峡通行逐渐恢复,或催生补库行情,同时考虑到合规市场需求结构性改善逻辑仍将继续兑现,长锦商船扫货VLCC是市场中不可忽视的供给和格局逻辑,运价上涨弹性充分,继续推荐招商轮船、中远海能H/A。

海外局势下我们建议重视国际国内能源资源安全保供线索。

其一、我们继续看好港口资产属性定价从后周期基础设施->长久期泛红利->战略资产价值,尤其看好海外布局典范但仍破净的招商港口。

其二、美伊冲突敲响警钟,看好能源资源保供重视程度上台阶,除了航运外,关注相关仓储物流类标的,如宏川智慧、密尔克卫、嘉友国际、厦门象屿、广汇物流、恒通股份等。

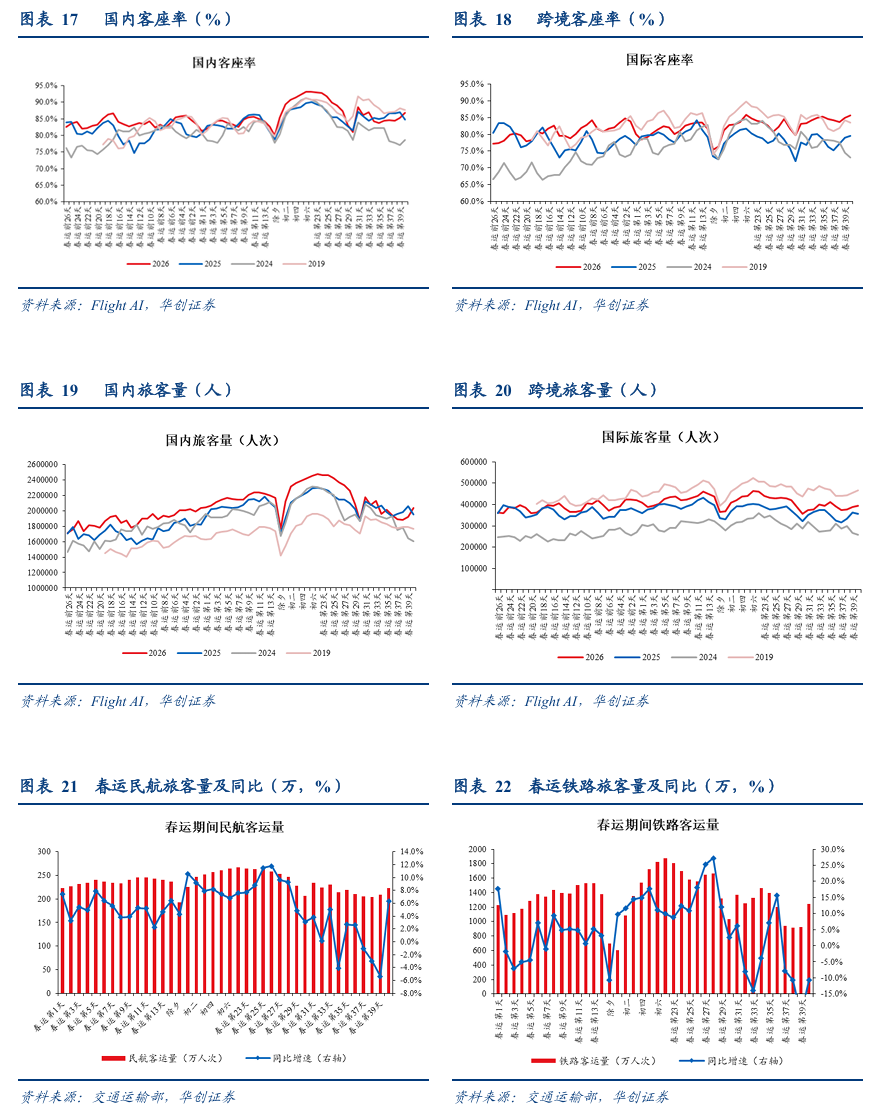

1)春运第40天,民航旅客量222.9万人次,同比 6.3%,铁路旅客量1239.7万人次,同比-10.7%。

春运第1-40天,民航客运量均值236.0万人次,同比 4.6%;铁路客运量均值1345.3万人次,同比 4.9%。

2)正月廿五,民航国内旅客量204万,同比 4.4%;国内航班量13616班,同比 1.2%;国内客座率86.9%,同比 2.2%。

春运第1-40天,民航国内日均旅客量217万,同比 4.6%;国内日均航班量14519班,同比 2.6%;国内日均客座率86.3%,同比 1.2%。

3)正月廿五,民航跨境旅客量40万,同比 11.1%;跨境航班量2158班,同比 1.9%;跨境客座率85.7%,同比 6.1%。

春运第1-40天,民航跨境日均旅客量41万,同比 10.0%;跨境航班量2331班,同比 2.5%;跨境客座率82.4%,同比 3.8%。

4)正月廿五,民航国内全票价(含油)为701元,同比-3.3%,民航国内裸票价为633元,同比-1.2%;跨境全票价(含油)为1473元,同比 8.8%。

春运第1-40天,民航国内市场平均全票价为944元,同比 1.6%,国内市场平均裸票价为875元,同比 2.3%;跨境市场平均全票价为1642元,同比 2.3%。

近7日,公历口径国内全票价同比 2.6%,民航国内裸票价同比 6.4%;跨境全票价同比 21.6%。

(注:以上数据口径为农历日期对齐)

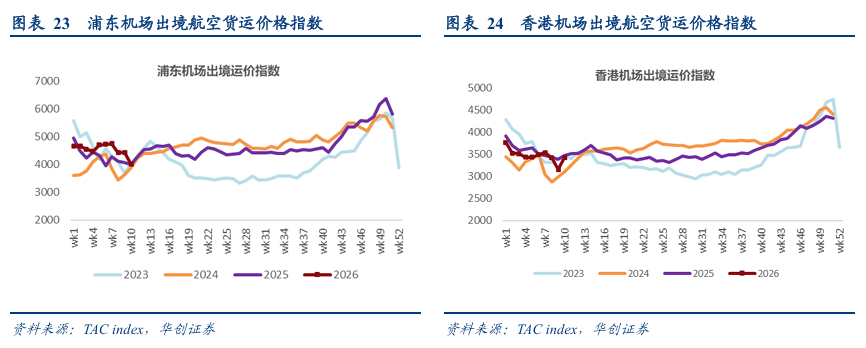

(二)航空货运:3月9日浦东机场出境货运价格指数周环比-9.7%,同比 0.2%

3月9日,浦东机场出境航空货运价格指数4012点,周环比-9.7%,同比 0.2%;26年初至今 5.9%。

香港机场出境航空货运价格指数3430点,周环比 8.7%,同比-1.3%;26年初至今-2.9%。

三、继续强调2026年交运板块围绕“业绩弹性 红利价值”两条投资线索

(一)追求业绩弹性:航空 油运/干散 电商快递

1、航空:供给约束不断强化,客座率升至历史高位,“高”弹性或一触即发

1)供给“硬核”约束:预计我国飞机引进或呈现中期低增速。

2)需求:航空或为内需方向优选领域。

a)航空业需求结构性转好:25年9月后旅客出差出行意愿指数重回扩张区间。

b)跨境需求强于国内,拉动周转。

3)高客座率下的高价格弹性或一触即发。行业客座率已攀升至历史高位,25年9月中旬以来票价整体同比转正或为26年行情的预演。

重点推荐:看好中国国航、南方航空、中国东航三大航弹性释放;继续看好国内支线市场龙头华夏航空,迎来可持续经营拐点;看好低成本航空龙头春秋航空,凭借低成本核心竞争力,将“流量-成本-价格”发挥到极致;看好宽体机高效运营有望助力吉祥航空弹性释放。

2、航运:供需缺口核心变量,油轮干散货迎周期机遇

油运:增产 制裁 供给约束,驱动合规市场景气向上。近期国际局势影响,VLCC运价大幅攀升。

散运:西芒杜项目如期投产,有望推动市场继续复苏。

3、快递物流:极兔海外高景气、电商快递龙头格局改善、顺丰增益计划调优结构

1)电商快递:继续推荐极兔海外行业高景气 “反内卷”龙头格局改善下中通、圆通投资机会。

极兔速递:25Q4东南亚日均件量同比 74%,新市场 80%;海外市场高增长,公司作为东南亚龙头及新市场重要参与者有望持续高成长。

国内电商快递:行业件量增速放缓,各品牌分化显现,头部公司份额提升。推荐中通快递,龙头格局改善,估值低位、一旦弹性启动,性价比高。推荐圆通速递:核心指标追近龙头,且在行业增速放缓下依然持续领跑。继续推荐申通快递。

2)顺丰:持续看好顺丰投资机会,关注公司“增益计划”调优结构 携手极兔互补协同。

3)顺丰同城:即时配送行业处于高增长阶段,公司作为独立第三方配送龙头,竞争力不断强化,内外双飞轮效应显著,在即时零售万物到家新征程下,有望呈现更高成长性。

(二)红利资产:重视产业逻辑

1、公路:业绩稳健,高股息配置优选方向,继续首推四川成渝(A H) 皖通高速

继续首推A/H股息率领先的四川成渝/四川成渝高速公路,我们在5月15号发布公司深度,从资产质量、分红能力、业绩增长确定性以及未来成长潜力等四个方面进行深度分析公司依旧存在预期差,是少有的具备成长潜力的优质高速资产;

继续重点推荐高速公路行业市值管理典范、ROE水平领先的皖通高速,位于交通强省、分红领先的山东高速、宁沪高速,以及可视为行业ETF增强的招商公路,以及低估值、存在通过企业改革经营释放活力潜力的赣粤高速。

2、港口:具备持续分红提升空间,或迎来战略价值时代

2025年以来,海外地缘、中美关系、全球资产博弈等多重因素,正推动市场对港口行业的认知从“周期性产能资产”到“全球供应链安全枢纽”转型。展望2026年及未来,行业的价值评估或将不再局限于短期吞吐量与费率波动,而是聚焦三大核心能力:全球网络中的不可替代性(抗风险韧性)、航线重构中的主动定价权(议价能力)、关键节点的资产控制权(战略安全价值)。对于具备国内枢纽港群 海外核心港口布局的企业,其战略价值将在全球供应链重构中持续凸显,或成为行业估值重估的核心标的。

重点推荐【招商港口】,海外资产布局、提升分红比例;看好【青岛港】整合优化、业绩稳健增长;推荐【唐山港】高分红优质港口标的。以及推荐【厦门港务】区位优势或受益于两岸融合发展。

3、大宗供应链:轻装上阵,2026年开启增长新篇,重点推荐厦门象屿。

VIP复盘网

VIP复盘网