报告摘要

◾事件:公司发布2025年年报。1)业绩:2025年藏格矿业实现营收35.8亿元,同比 10.0%,归母净利38.5亿元,同比 49.3%,扣非归母净利40.3亿元,同比 58.3%。单季度看,25Q4实现营收11.8亿元,同比 26.8%,环比 62.5%,归母净利11.0亿元,同比 54.7%,环比 15.9%,扣非归母净利12.7亿元,同比 82.0%,环比 34.5%。符合前期业绩预告;2)分红:2025年度拟每10股派发现金红利15.0元(含税),现金分红23.5亿元(含税),加上2025中期分红,2025年合计现金分红39.2亿元,分红率102%,股息率3.1%。

◾锂:产量下降成本小幅抬升,主要由于矿证问题导致的阶段性影响。

1)量:25年产销0.88/0.90万吨,同比有所下滑,主要由于Q3因矿证合规问题产线停产,其中Q4产销0.28/0.42万吨,环比增加0.19/0.39万吨;2)价:25年国内碳酸锂价格前低后高,均价7.5万元,同比-17%,其中25Q4均价8.9万元/吨,环比 21%,公司碳酸锂产品含税售价7.5万元,与市场价同步;3)本:25年单吨营业成本4.3万元,同比上涨5.1%,主要由于矿证问题导致产量下滑。

◾钾:价升本降,盈利贡献明显提升。1)量:25年氯化钾产销103.3/108.4万吨,同比-4.0/ 3.9万吨,其中Q4产销33.2/30.1万吨,环比增加11.5/5.3万吨;2)价:25年钾肥价格持续保持强势,公司氯化钾含税售价2964元,同比增加28.6%;3)本:公司通过工艺升级、加强设备改造多举措控本,25年单吨营业成本962元,同比-17.6%,降本效果明显,其中Q4为917元,环比-2.6%。

◾铜:铜钼价格上涨,巨龙单吨净利再创新高。1)量:25年巨龙铜矿产销19.4/19.4万吨,其中Q4产销5.1/5.1万吨,环比增加0.2/0.2万吨;2)价:25年LME铜价9963美元/吨,同比 7.5%,钼精矿价格3799元/吨,同比 6.1%,25Q4 LME铜价11096美元/吨,环比 12.5%,钼精矿价格3893元/吨,环比-7.6%;3)利:由于铜钼价格上涨,25年巨龙实现净利润91.4亿元,单吨铜净利4.7万元,其中Q4单吨净利5.3万元,环比增加13.9%,盈利水平再创新高;4)投资收益:25年巨龙贡献投资收益27.8亿元,占归母净利的72.2%,其中Q4贡献8.3亿元,环比增加21.3%。

◾公司发布2026-2028年产量规划:1)钾:26年氯化钾产量100万吨,加快推进老挝200万吨产能建设,28年计划产量115-125万吨;2)锂:26年碳酸锂产量1.64万吨,其中察尔汗盐湖产量1.1万吨,麻米错一期计划26Q3全面投产,26年产量2-2.5万吨,贡献权益产量0.54万吨。察尔汗盐湖规划扩产6000吨产能,目前正在立项申报,同时尽快启动麻米错二期建设,积极推进麻米错股权收购和其他锂资源项目并购,28年产量目标6-8万吨LCE;3)铜:巨龙二期26年1月正式投产,26年巨龙铜矿产量目标30-31万吨,28年提升至39-42万吨,巨龙三期工程正在规划中,达产后年产铜约60万吨。

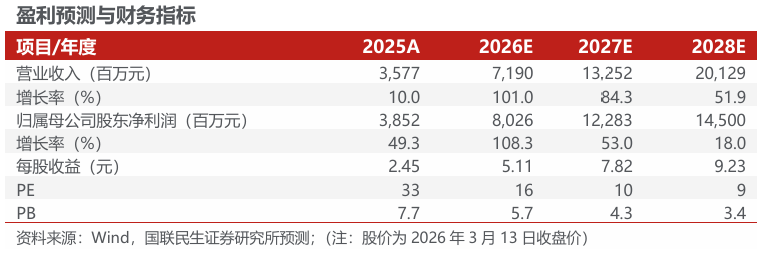

◾ 投资建议:钾锂铜三轮驱动,三大业务产能弹性显著,价格均处于上行通道,量价齐升,成长空间大,紫金入主赋能,降本效果逐步显现,业绩确定性强,我们预计公司2026-2028年归母净利80.3、122.8、145.0亿元,对应3月13日收盘价的PE为16、10和9倍,维持“推荐”评级。

◾ 风险提示:产品价格超预期下跌,项目进度不及预期,海外地缘政治风险等。

VIP复盘网

VIP复盘网