当新能源产业链加速全球化重构,中国电解液龙头#新宙邦(300037)悄然迈出关键一步,近日正式向港交所递交上市申请。

作为国内最早布局锂电材料的企业之一,新宙邦此番“A H”双平台布局,不仅意在打通国际融资通道,更折射出其应对行业周期波动、加速海外产能落地、重塑全球供应链话语权的战略意图。在产能过剩隐忧与技术迭代压力并存的当下,这一战略举措能否成功还有待市场进一步验证。

01

新宙邦成立于2002年,总部设立在深圳,现已形成电池化学品、有机氟化学品以及电子信息化学品三大主业务板块。

其中,以锂电电解液为核心的电池化学品贡献超六成营收,是公司当之无愧的“压舱石”。截至2025年9月30日,新宙邦已建立31个创新平台,在全球拥有14座生产基地。

公司主要成就 摘自《招股说明书》

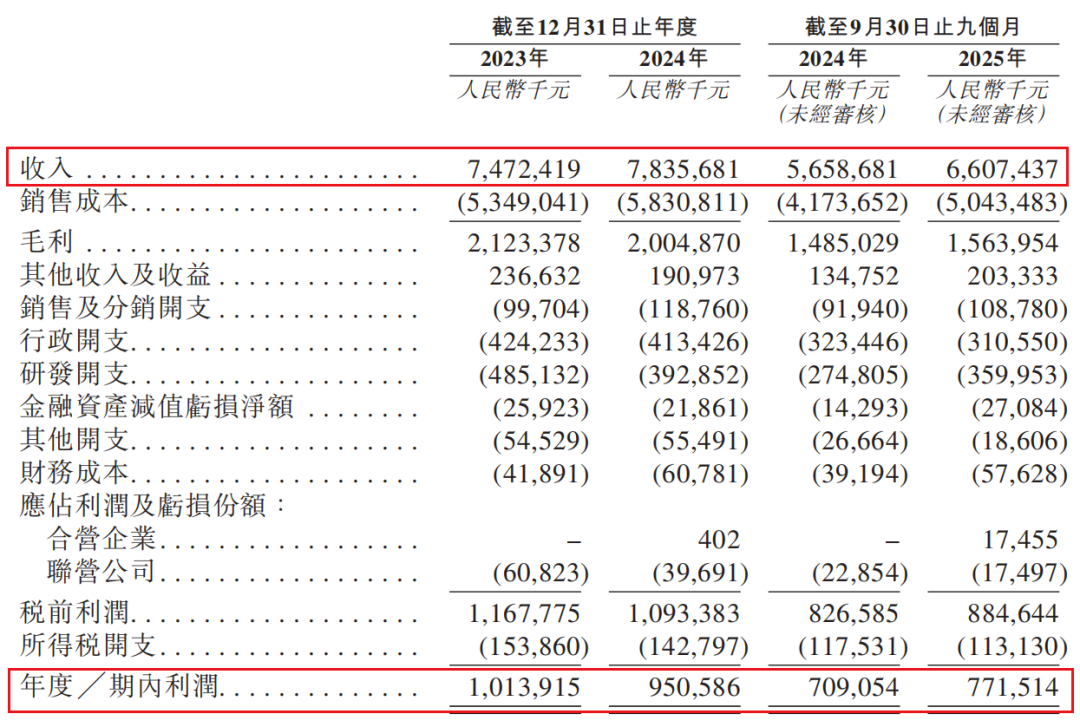

然而,受新能源汽车补贴退坡、动力电池去库存及电解液价格回落等多重因素的影响,近年来这一核心引擎也面临严峻考验。《招股说明书》显示,2023年至2025年9月底,新宙邦的营收分别为74.72亿元、78.36亿元和66.07亿元,同期净利润分别为10.14亿元、9.51亿元和7.72亿元。

整体经营业绩 摘自《招股说明书》

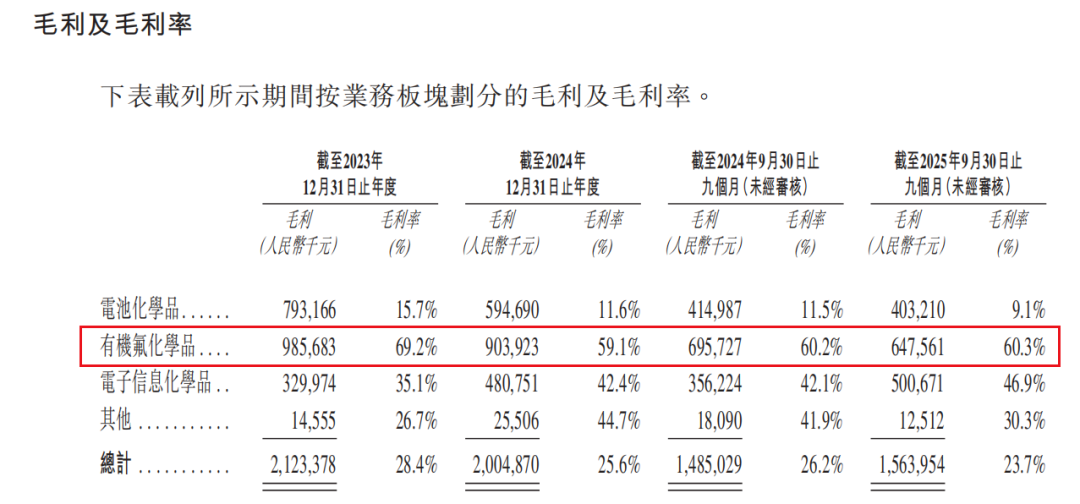

报告期内营收和净利润整体呈现相对平稳态势,但主要产品的平均售价整体处于下降趋势,电池化学品的毛利率从2023年的15.7%下降至2025年9月底的9.1%,降幅超过四成,反映出行业整体“量增价跌”的残酷现实。

在此背景下,新宙邦亟需开辟第二增长曲线,而港股上市正为其战略转向提供重要支点。

02

新宙邦很早就开始进行全球化布局,早在2018年,新宙邦便在波兰成立了子公司,拟在波兰弗罗茨瓦夫市投建年产4万吨锂离子电池电解液、5000吨NMP和5000吨导电浆项目;此外在荷兰、美国等地亦有产能规划,这些海外基地总投资达数十亿元。

海外基地建设 摘自公开信息网络

然而,这些海外布局需要提前锁定原材料、建设本地化团队,因而对公司现金流提出了较高要求。港股市场对制造业出海项目接受度高、审批效率快,可为其提供更灵活、更低成本的资本支持。

除资金需求外,港股上市也能够显著提升公司的国际认知度,助力公司绑定全球头部客户。尽管新宙邦已是LG新能源、三星SDI、SKI等国际电池巨头的核心供应商,但在欧美资本市场眼中,其品牌能见度仍逊于日韩同行。通过港股上市,新宙邦可借助国际路演、ESG披露、分析师覆盖等机制,系统性展示其技术实力与可持续发展故事,强化“全球Tier1材料商”形象。这不仅有助于巩固现有客户关系,更有利于切入目前尚未深度合作的北美及欧洲客户供应链。

当然,新宙邦的港股之路并非坦途,其面临的挑战同样不容忽视。

03

目前公司正处在从“周期成长”向“技术驱动”转型的关键阶段。尽管在有机氟化学品等高附加值领域展现出强劲竞争力,但其面临的行业周期波动、技术路线不确定性以及竞争对手的强势挤压,使其未来发展之路依然充满挑战。

2025年上半年,电解液行业经历了近三年来最激烈的价格战,平均毛利仅374元/吨,同比降幅高达82.7%。尽管下半年行业出现复苏迹象,但产能过剩的压力依然存在。全球电解液规划产能已达600万吨,而需求仅为260万吨左右,全市场产能利用率可能长期维持在较低水平。这种行业特性使得新宙邦的长期持续盈利能力承压,净资产收益率从2023年的10.2%下降至最新的7.16%左右,资本回报能力明显弱化。

技术路线的不确定性是新宙邦面临的另一大挑战。固态电池技术的快速发展可能对传统电解液需求造成冲击,尽管公司通过参股新源邦科技在固态电解质领域进行了布局,覆盖氧化物、硫化物和聚合物三大体系,但产业化进度仍有待验证。

与此同时,公司主力打造的氟化液业务虽然市场前景广阔,毛利率保持超60%的高水平,但2025年上半年该业务收入占比仅为16.26%,难以抵消其他业务毛利下滑的拖累。在研发投入方面,到2025年9月底,公司研发费用达3.60亿元,同比增长30.98%,但如何平衡短期盈利能力与长期技术投入,仍是公司需要解决的难题。

毛利率情况 摘自《招股说明书》

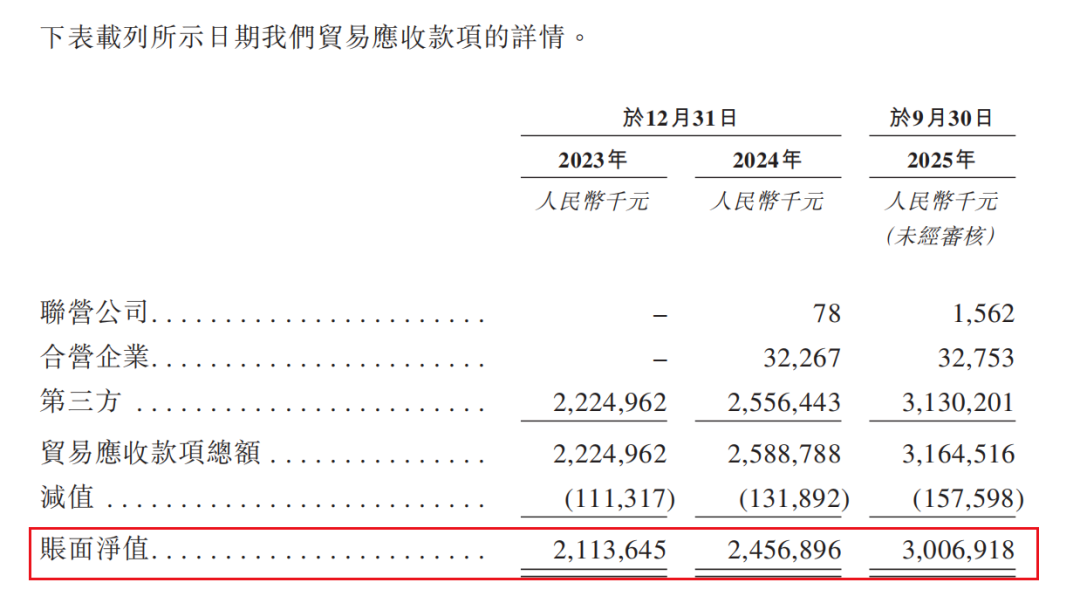

此外,新宙邦的财务状况也反映出公司面临一定的内部管理挑战。截至2025年9月底,公司的贸易应收款项达30.07亿元,较2024年全年总额增长22.39%,占净利润的比例高达389.5%。这意味着公司需要超过三年的净利润才能覆盖这部分应收款项,反映出在激烈的市场竞争下公司面临的回款与资金周转压力。

贸易应收款情况 摘自《招股说明书》

新宙邦启动赴港IPO,旨在通过搭建“A H”双资本平台为全球化发展助力。这一战略布局虽有助于提升公司长期竞争力,但在当前市场环境下,公司能否顺利实现技术突破与更好地产能利用,仍然存在不确定性。随着行业竞争格局的持续演变与技术路线的不断革新,新宙邦唯有在巩固现有优势的同时,突破核心业务的发展瓶颈,才能在波谲云诡的市场环境中行稳致远。

VIP复盘网

VIP复盘网