再来更新一家上市公司的财报,2024年2月在上交所科创板上市的上海合晶,2024年没有明显的“光环效应”,是不是延迟一年在2025年表现出来呢?

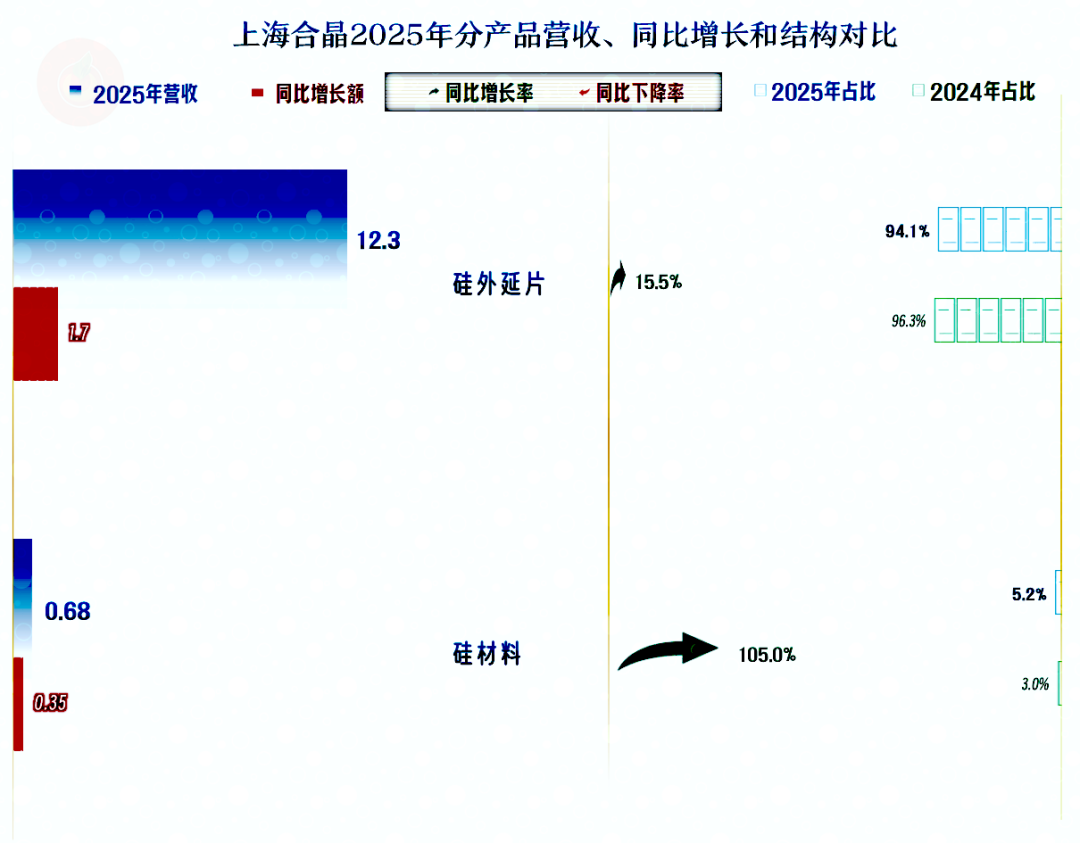

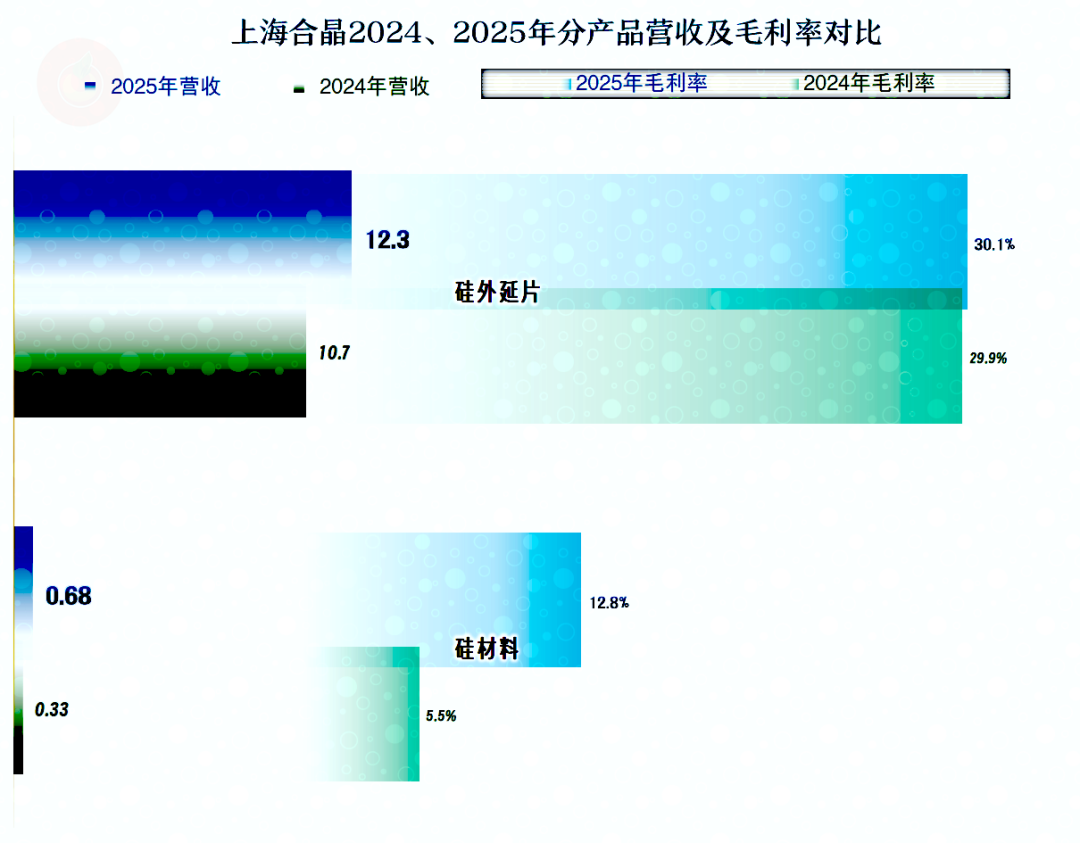

“硅外延片”是上海合晶的绝对核心业务,2025年占比下降后也接近95%;虽然其增速远没有倍增的“硅材料”业务快,但其增长额上还是遥遥领先的。

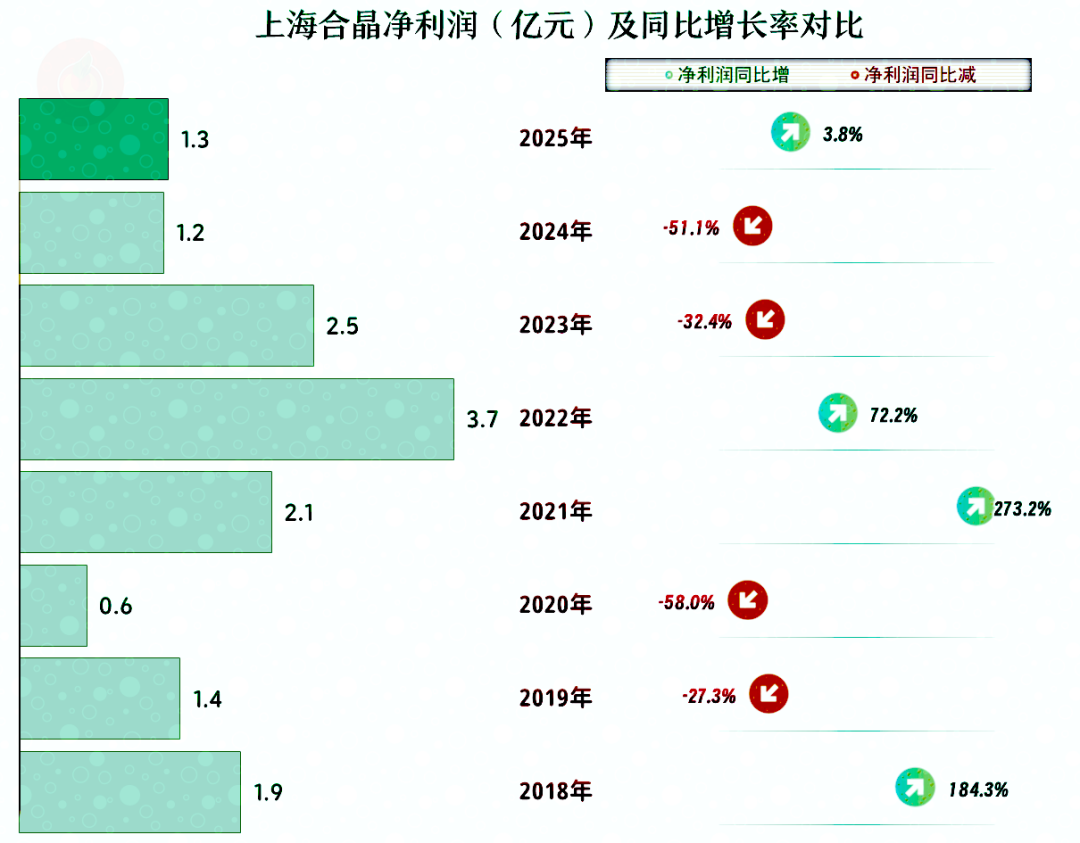

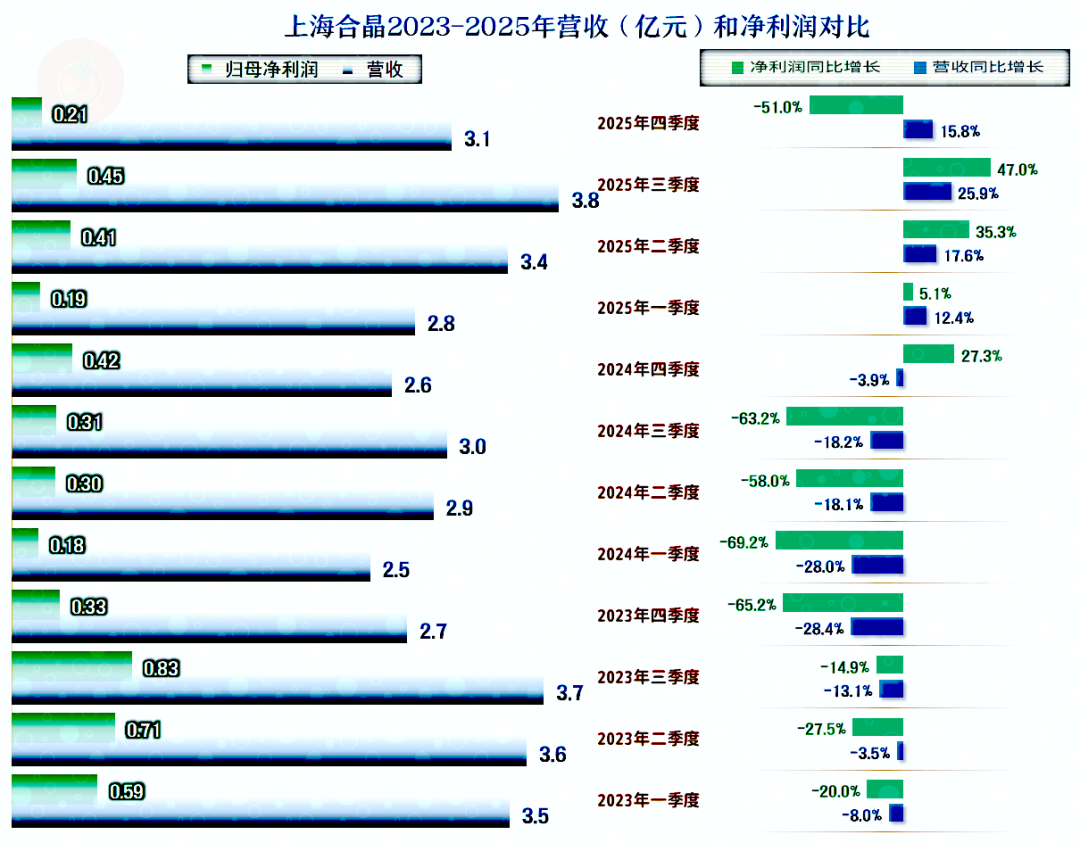

2025年的营收增长18.3%,是最近五年中仅高于2024年的表现,实际上是连续两年下跌后的反弹。从2019年开始的“两年下跌,两年增长”的长周期“俯卧撑”模式,似乎到了第三轮。

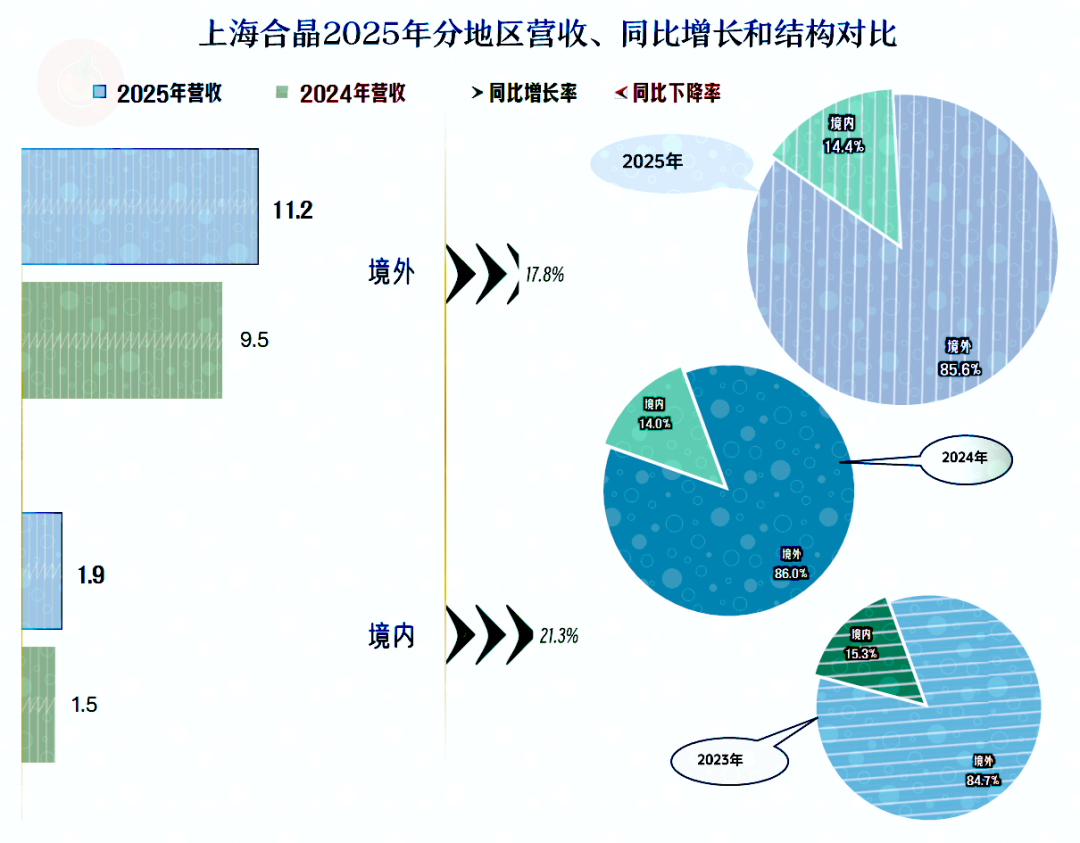

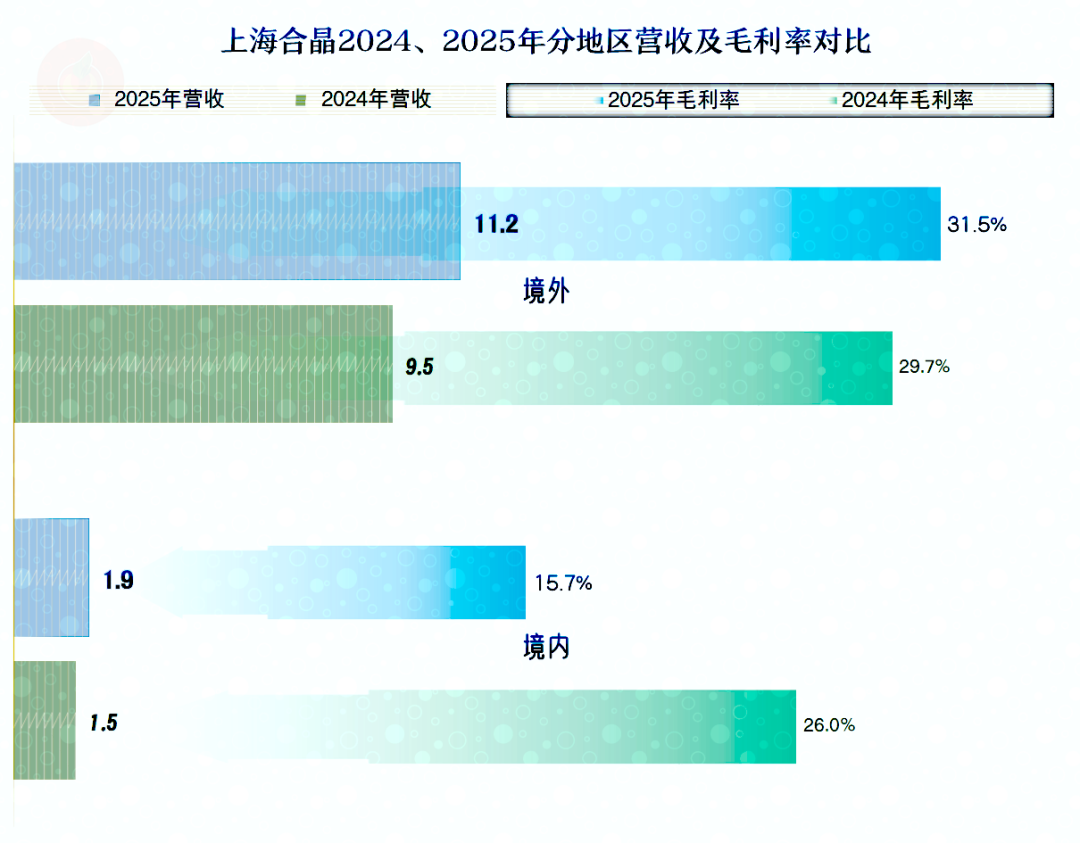

2025年的境内外市场都在反弹,境内市场的增速略高一些,其占比也有所提升,但还没有达到2023年的水平。别看上海合晶的规模并不算大,其国际化程度还比较高。这类企业的优点是现金流方面一般没啥问题,缺点是受国际贸易环境的影响比较大。

2025年净利润的反弹幅度不及同期营收,也是近五年中次高的表现。净利润的波动方向和同期营收基本一致,但幅度更大,这是由净利润的综合性最强,影响因素更多所决定的。

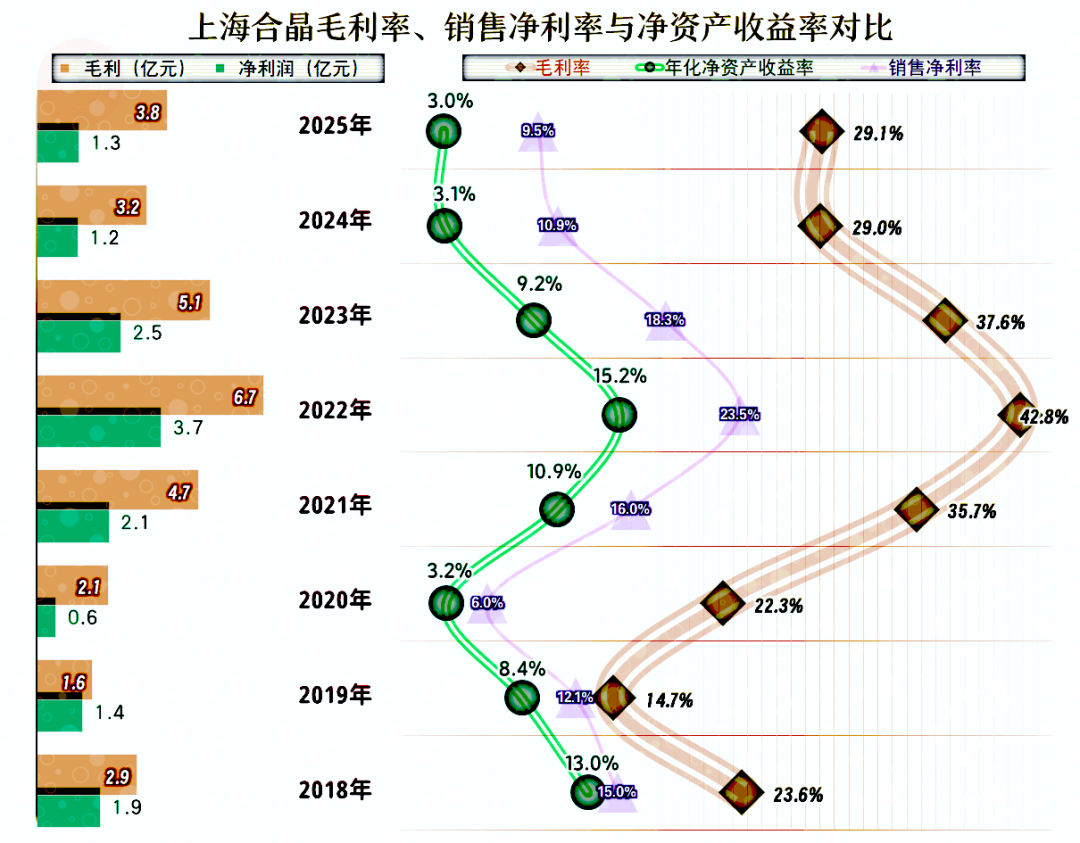

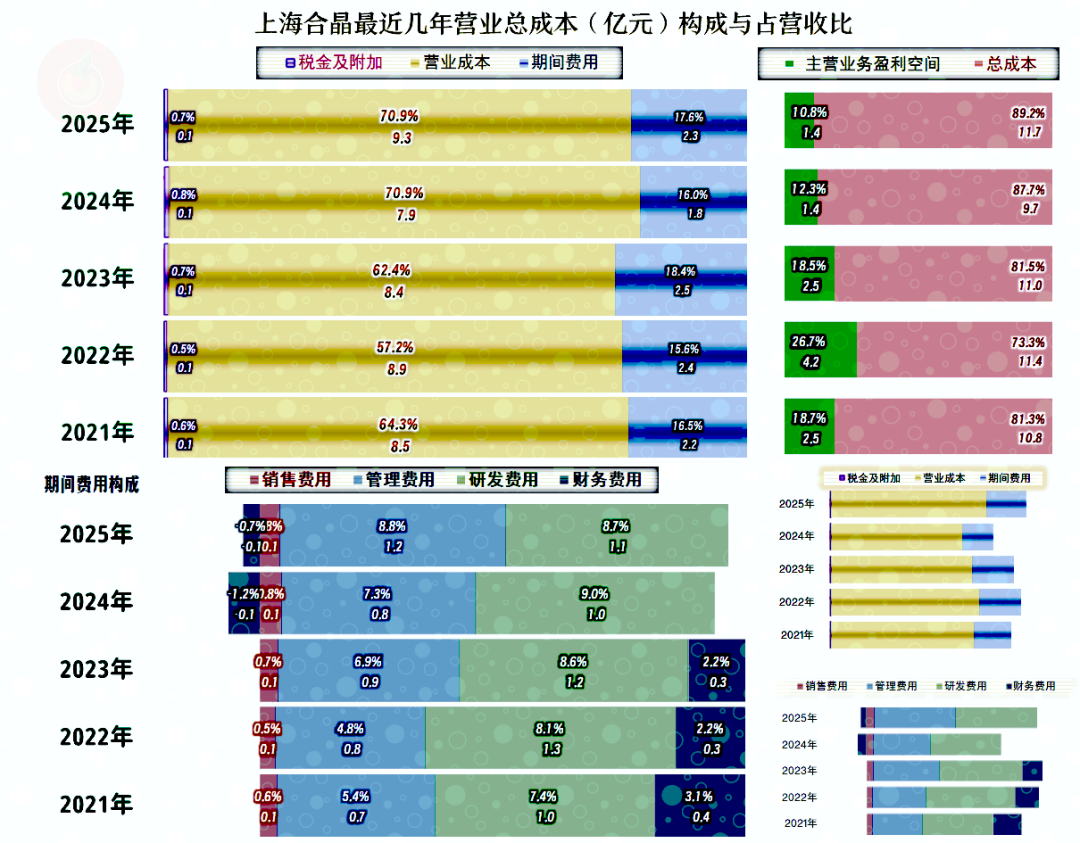

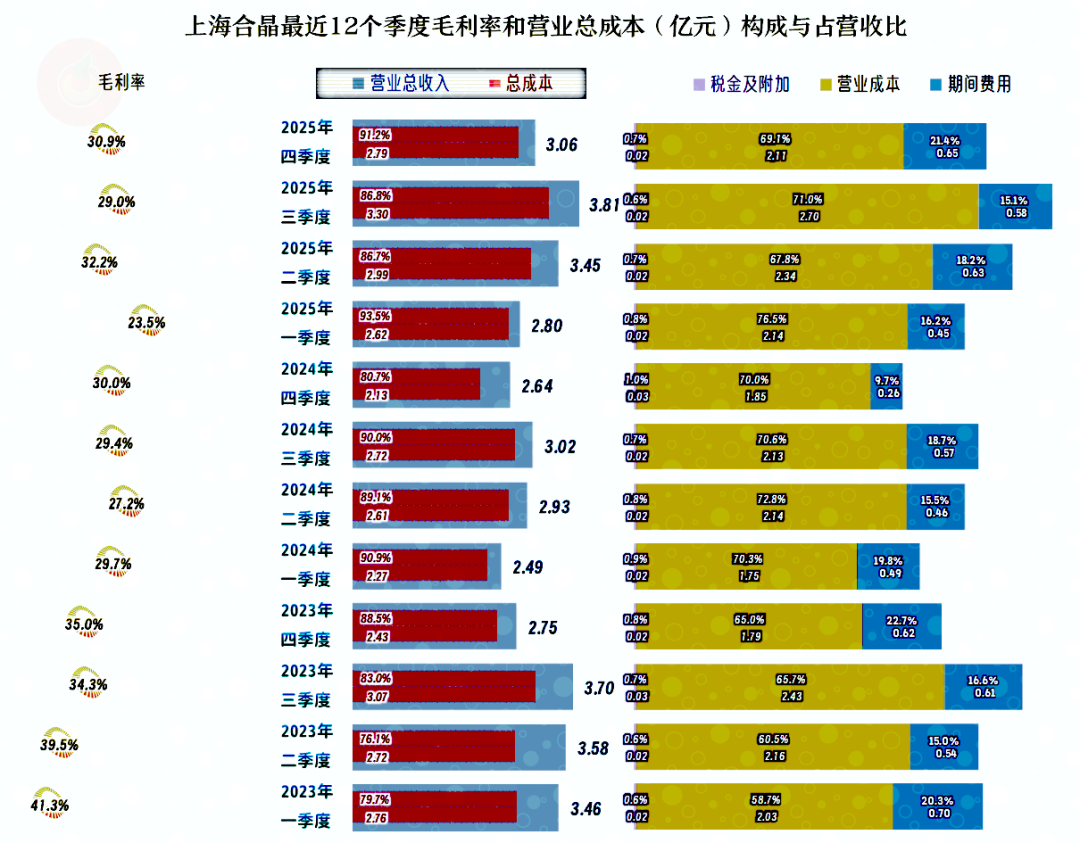

最近两年的毛利率在29%左右,2025年与2024年基本持平,算是在这一平台上稳定下来了。这就比2021-2023年低了不少,比更早的年份还是有优势的;如果能稳住这一水平,逐步做大营收规模,也是可以接受的。

2025年的销售净利率和净资产收益率比2024年略有下降,也算是处于同一水平上。由于其杠杆太低,近两年的净资产收益率只能算是及格与优秀之间的水平。

两大业务的毛利率均有所提升,“硅外延片”业务的毛利率要高得多,但提升有限,“硅材料”业务的毛利率增长很快,但水平较低。

由于“硅材料”业务的收入大幅增长,占比也有所提升,从结构上对平均毛利率有拉低的影响,平均毛利率就只有0.1个百分点的增长了。

境外市场的毛利率大幅增长,境内市场却在大幅下跌;由于境内市场的占比也是上升的,也从结构上拉低了平均毛利率。

从其分产品和结构的营收构成看,适当丰富产品和均衡地区分布,对经营和业绩的稳定性是比较重要的。当然,稳定的同时,也会受到“意外”的伤害,某一类业务或某一市场的波动,也会传递到最终的经营成果上。

2025年的主营业务盈利空间下滑了1.5个百分点,比前四年都要低。毛利率相对稳定,但期间费用占营收比却上升了,只有靠更大规模的营收,净利润才勉强维持增长状态。

导致期间费用占营收比上升的主要原因,是期间费用的增速快于营收。其中财务费用有一定的影响,但管理费用和研发费用的增长更明显。

上市带来了更多的现金类资产,2024年靠此同比降低了3.4个百分点的期间费用占营收比,但2025年还是把这些实际是“利得”类的好处,还回去了一部分。

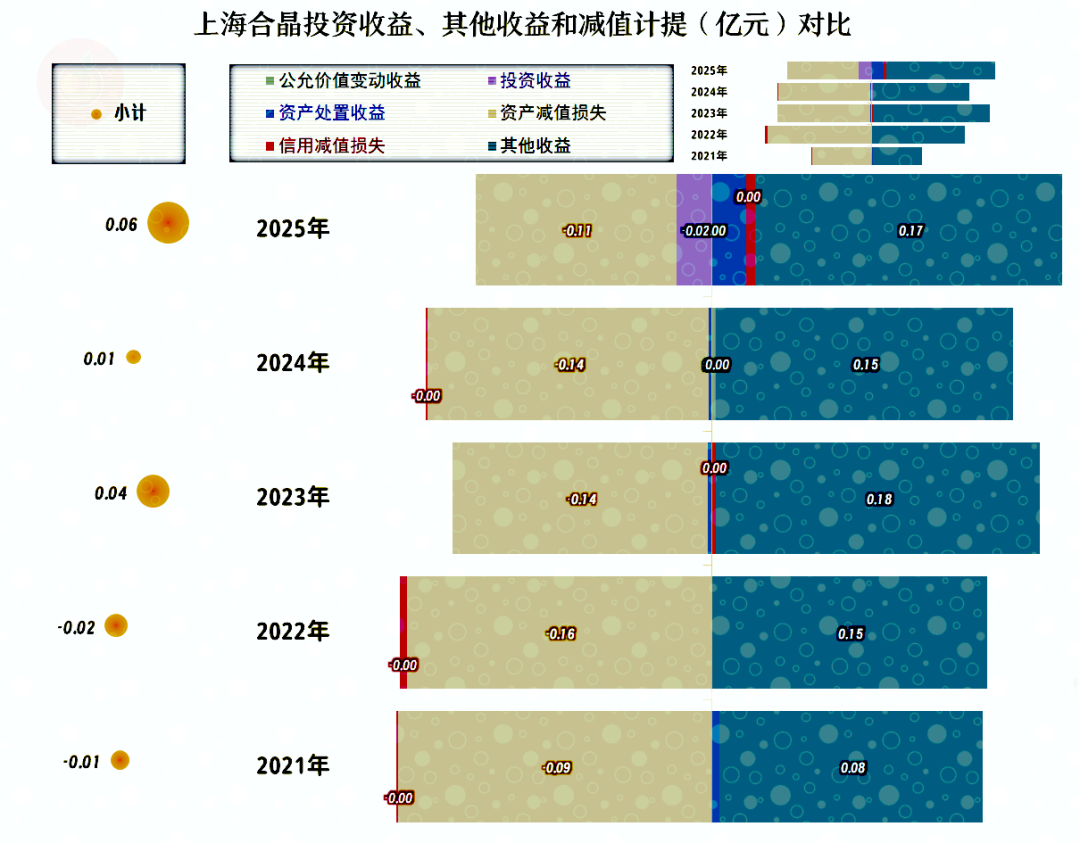

在其他收益方面,有一定的政府补助,也有金额与此接近的“资产减值损失”,综合后,每年差不多能持平,净收益或净损失的金额都不高,影响也不大。

分季度来看,从2025年一季度开始,营收已经持续增长了四个季度,会不会在2026年进入“螺旋增长后减速,甚至波动呢?当然有可能,只是具体情况还取决于市场。

净利润比营收早一个季度出现同比增长,也早一个季度出现下跌。2025年正是四季度的同比下跌幅度较大,全年的净利润增长才不及营收的,其实年中两个季度的净利润表现还是相当好的。

每个季度的主营业务都是盈利状态,从2024年以来的季度间毛利率波动并不大,导致其主营业务盈利空间波动的主要反而成了期间费用占营收比。

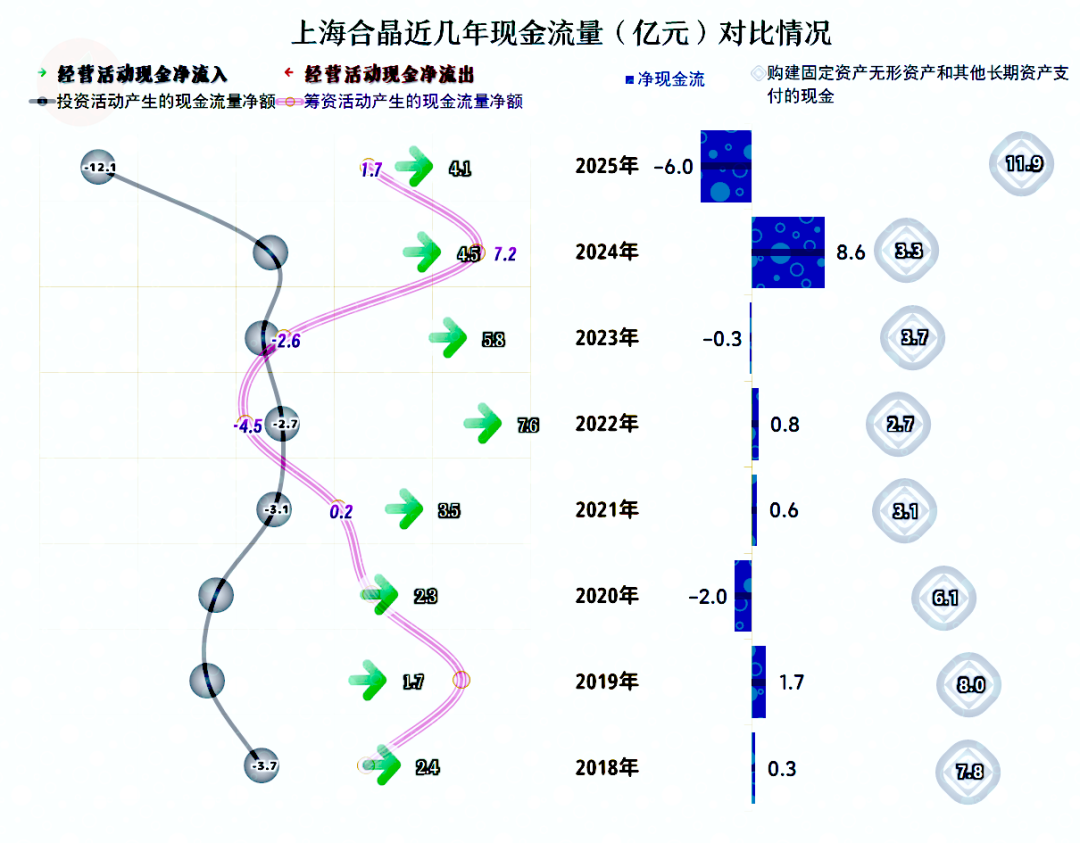

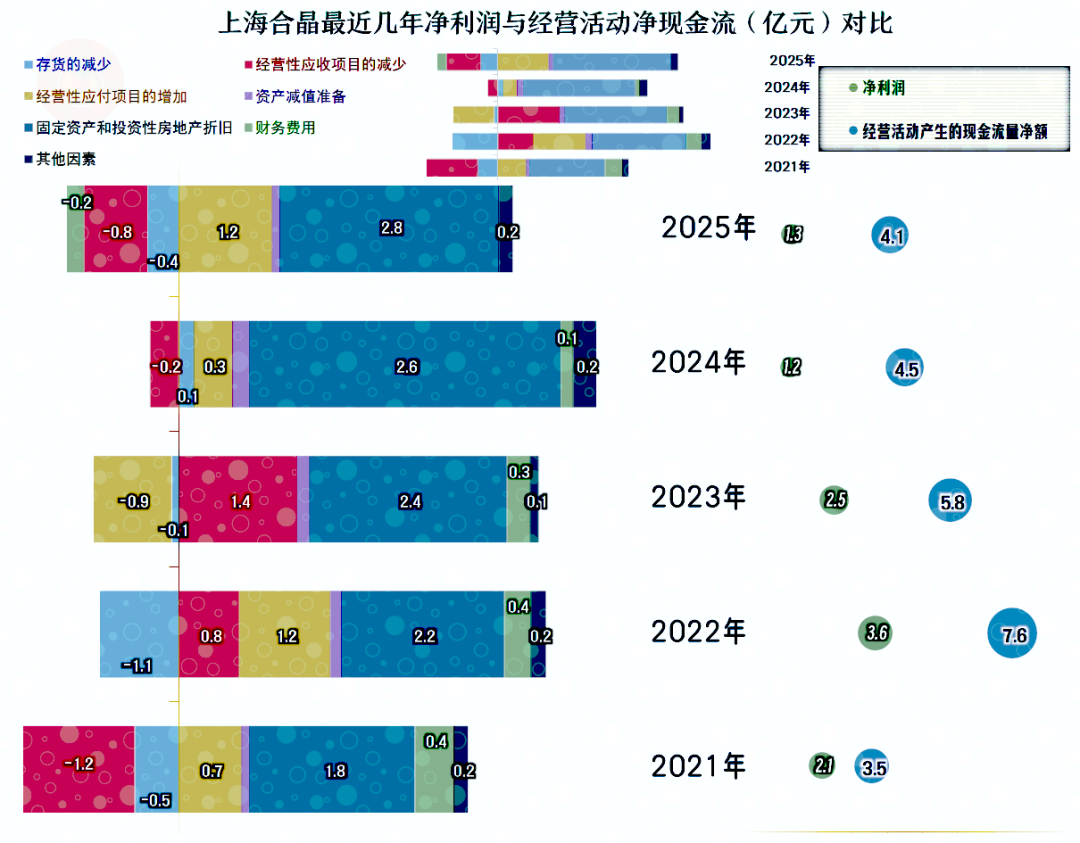

“经营活动的现金流量净额”表现良好,近三年都有所下滑,与其净利润的表现方向上趋同。2024年上市融资的规模并不算大,2025年的固定资产投资规模相当大。

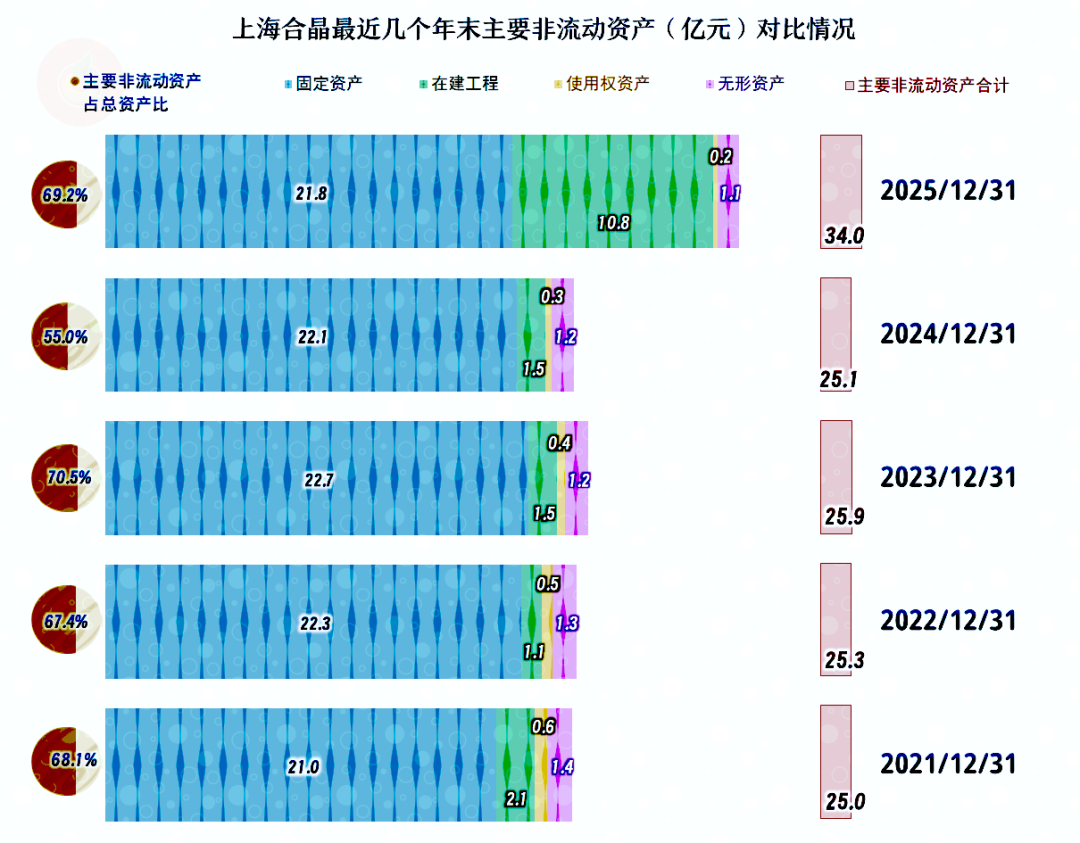

前几年相对稳定的经营性长期资产,2025年末大幅增长,主要增长的是”在建工程“。虽然其单列的项目不少,但投入较大的主要是“郑州合晶12英寸半导体大硅片产业化项目与低阻单晶成长及优质外延研发项目”,由于其工程进度还不高,后续期间还需要继续加大投入。

近几年的“经营活动的现金流量净额”高于同期净利润,主要是折旧回收资金,在持续大额贡献,应收、应付和存货的波动影响并不大,也不是单赂的影响。由于营收进入了“俯卧撑”模式,理论上并不会持续需要补充营运资金,这样的表现正常。

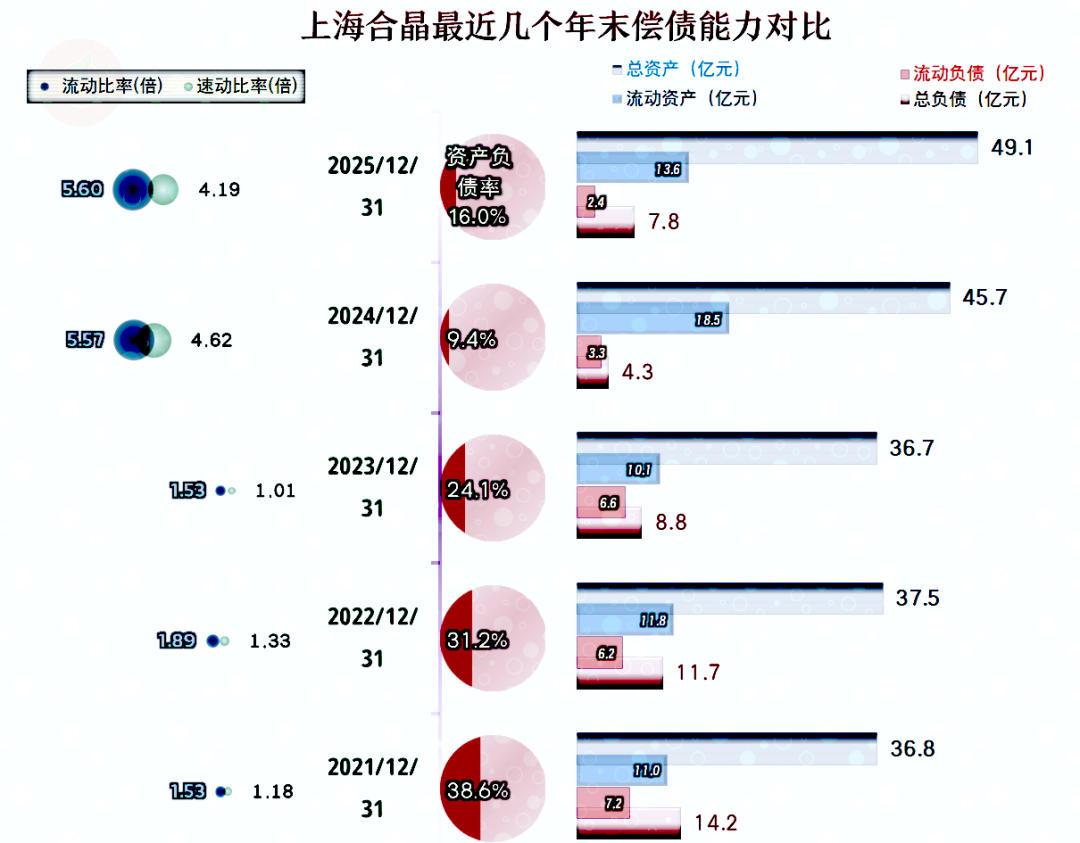

上海合晶上市前的长短期偿债能力就很强,上市后就更夸张了。随着2025年大型项目建设的投入,短期偿债能力可能会逐步降下来,长期偿债能力可能还是相对高的,这仍然无法发挥出太大的杠杆效应。

上海合晶能否靠新项目来扩大营收和提升营运平台呢?当然有可能,必要的投入是不能少的,对于并非完全靠研发投入来提升收入的“硅外延片”和“硅材料”业务,可能效果还不错。由于项目建设需要时间,投产后还需要较长时间的适应,预计其2026年的表现,可能会延续原有模式,以后才有机会打破这一让人心烦的“魔咒”。

VIP复盘网

VIP复盘网