德业股份·深度 | 放眼量,风物长【天风电新】

时间:2025-01-09 09:03

上述文章报告出品方/作者:天风证券,孙潇雅等;仅供参考,投资者应独立决策并承担投资风险。

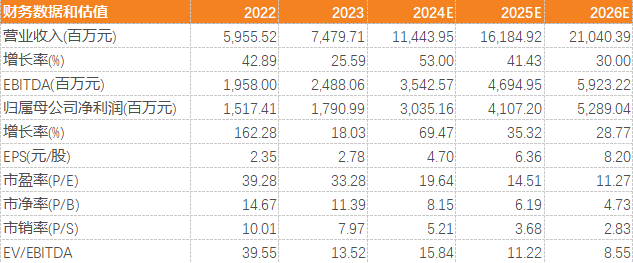

市场对公司的担心可总结为两点:1)订单可见度仅1-2个月,无法判断户储中短期维度的需求波动;2)担心公司后续的渠道、品牌优势不可持续,未来行业竞争或将加剧。对于市场担心,我们的观点如下,总结来说:1)新兴地区足够多、市场容量足够大,全球户用光储装机渗透率仍有较大提升空间;2)公司的α能力不仅体现于渠道、品牌优势,更是对亚非拉户储市场底层需求的挖掘和定义能力。担忧一:订单可见度仅1-2个月,户储需求具有不确定性?仅看单一地区,在突发电力危机 电价快速上涨 相关补贴政策推进等情况下这些地区或将呈现爆发性增长并较快速度达到单年度装机增长峰值(典型如欧洲、南非等),而后需求放缓。但我们的观点:新兴地区足够多、市场容量足够大,我们看好户储需求多点开花、持续增长的可能性。除24年出现的巴基斯坦、乌克兰需求外,我们还看到了其他地区户储需求爆发的可能性。如东南亚各国:电力供需趋于紧张化,未来或将存在电力供应缺口;而电力基建相对薄弱,输配电项目的安装建设周期较长(2-3年以上),出现电力危机时消费者自建户用光储系统是最快速的解决方法。如巴基斯坦、孟加拉:电力相关基建老旧、当地电网公司财政紧张而较难解决发电机组老化低效等问题,带来了用电安全问题。拉长时间周期看,结合亚非拉电气化加速、光储经济性,全球户用光储装机渗透率仍有较大提升空间,不应纠结于1-2个月的订单可见周期。担忧二:亚非拉市场后续竞争加剧,市占率和盈利能力不可持续?我们认为公司优势不仅在于其过往在亚非拉市场的销售渠道布局,更重要的是对亚非拉户储市场底层需求的挖掘和定义能力,如公司主推产品低压系统对应的经济性和可扩展能力,以及弱电网背景下户储系统的离网运行能力。我们统计了部分逆变器公司新品,横向对比看,公司是最早加入产品兼容性、并离网支撑能力功能的逆变器公司,且截至目前兼容柴油发电机和铅酸电池,可扩展性(最高并联16台、最高功率128KW)、离网切换时间均优于大部分同行。行业需求层面,往后看,我们预计亚非拉市场的光伏、储能需求存在持续增长的可能性。而从供给层面,公司对亚非拉户储市场底层需求的挖掘能力处于独一档,如低压系统对应的经济性和可扩展能力,以及弱电网背景下户储系统的离网运行能力。我们预计公司24-26年营业收入至114、162、210亿元;归母净利润30.4、41.1、52.9亿元,yoy 69.47%/ 35.32%/ 28.77%,对应当前估值20、15、11X PE,“买入”评级。

风险提示:政策风险;毛利率下降风险;竞争加剧;国际贸易及行业政策变动风险;核心原材料供应风险;文中测算具有一定的主观性,仅供参考。

1.1欧洲:户储趋于疲缓,工商储、大储需求有望高增2024年10月,欧洲光伏产业协会(SolarPower Europe)发布《欧洲储能市场展望2024-2028》,其中预计2024年欧洲户用储能市场的新增装机量将同比下降26%至8.8GWh。但与户储趋势相反的是,欧洲工商业储能、电网侧储能等大规模储能需求快速增长,预计2024年欧洲大储装机有望首次突破10GWh。需求高增市场包括英国(预计24年新增大储装机3.7GWh)、意大利(预计24年新增大储装机5GWh),预计欧洲大储新增装机量有望从2023年的3.6GWh增至11GWh。图1:2023-2024年欧洲储能市场新增装机及各细分领域占比

资料来源:《欧洲储能市场展望2024-2028》,集邦储能公众号,天风证券研究所

分市场看,预计2024-2028年维度意大利、德国、英国等均有望实现大储/工商储需求高增。根据欧洲光伏产业协会(SolarPower Europe)发布的《欧洲储能市场展望2024-2028》口径:1、意大利:预计2024年户储新增装机将同比下降40%至1.9GWh。与之对应,意大利的工商业储能预计市场前景良好,投资回收期有望缩短、收益提升。中期预计意大利工商业储能装机量将从2024年的674MWh增长到2028年的3.6GWh。2、德国:户用储能显著下滑,而工商业储能和大储市场则呈现增长态势。中期预计到2028年,德国户储装机量将重新超过5GWh;工商业储能方面,2024年新增装机量有望达到612MWh,预计2028年累计装机量达3.8GWh;大储方面,预计新增装机将从2024年的553MWh增至2028年的6GWh。3、英国:预计2024年英国作为电网侧储能的领导者,新增装机有望达4.5GWh,同比增长70%。在政府取消项目规模限制并提供容量补偿的支持下,预计2024年英国新增大储装机3.7GWh。中期维度,预计户储新增装机将从2024年的649MWh增至2028年的919MWh;工商业储能在电力削峰和能源套利的机会带动下,预计从2024年的150MWh增至2028年的1.7GWh。1.2. 亚非拉:资金支持 成本下降 弱电网,光储需求有望持续提升我们预计,资金支持、光伏成本下降带动经济性、弱电网带来用电保障性问题,亚非拉光储需求有望持续提升。1)发达国家资金支持的逐步落地。2021年七国集团(G7)提出公正能源转型伙伴关系(JETPs),旨在帮助伙伴国加速向公正能源系统的转型,逐步淘汰化石燃料;其中包括2021年南非JETP计划支持资金总额85亿美元、22年11月印尼JETP计划支持资金总额200亿美元、22年12月越南JETP计划支持资金总额155亿美元等;随各国准备接受投资的具体项目逐步落地,预计资金支持将带动亚非拉部分国家可再生能源项目的加速推进,进而带动光伏、储能的需求增长。2)光伏投资成本下降刺激下游需求。典型如印度,根据MercomIndiaResearch发布的《印度光伏市场2024年第一季度更新报告》,24Q1印度大型光伏项目平均成本同比下降28.2%,成本下降幅度大于分布式,因而带动24Q1大型光伏项目安装量急剧增加。往后看24Q1印度光伏系统招标量超过30GW,yoy 122%;己招标或待拍卖的光伏电站项目达到93GW,预计印度光伏系统需求将持续高增长。3)弱电网 高光伏经济性,带来分布式光伏及配储需求。亚非拉部分国家及地区(典型如东南亚各国、巴基斯坦、南非、巴西等)电网建设基础较差,大规模停电事故时有发生,带来了居民、工业用户为保障用电安全而自建分布式光伏的需求。以巴基斯坦为例,巴基斯坦国家输配电公司 (NTDC)数据显示,2021-2022财年巴基斯坦电网损耗较大,输配电环节综合线损达20%。巴基斯坦最近的一次大规模停电发生在2023年1月,该轮停电持续超过12小时,全国近2.2亿人陷入黑暗。在弱电网背景下,亚非拉部分国家及地区近年出现电价上涨情况,叠加光伏发电潜力高,对应光伏经济性凸显,分布式光伏及配储需求得到释放。如2024年6月巴基斯坦国家电力监管机构发言人Sajid Akram表示,从2024年7月1日开始的下一个财政年度,巴基斯坦10家配电公司的电价平均提高5.72卢比(约0.15元)至35.50卢比/KWh(约0.93元/KWh)。而巴基斯坦地处南亚次大陆,是世界上太阳能辐照最高的地区之一,全年日照时长达3000小时,在发展光伏方面有着得天独厚的地理环境优势。根据美国国家可再生能源实验室的研究,巴基斯坦的太阳能发电潜力是目前的非可再生能源发电量的80倍。4)政策支持 主权基金推动,以沙特为典型的中东国家光储需求有望加速增长。以沙特为例,沙特政府在“2030愿景”推动下,预计2030年之前将实现130GW的可再生能源装机规模,其中沙特主权投资基金公共投资基金(PIF)将提供主要经济支持。2. 公司层面:产品设计领先同行,精准卡位亚非拉市场

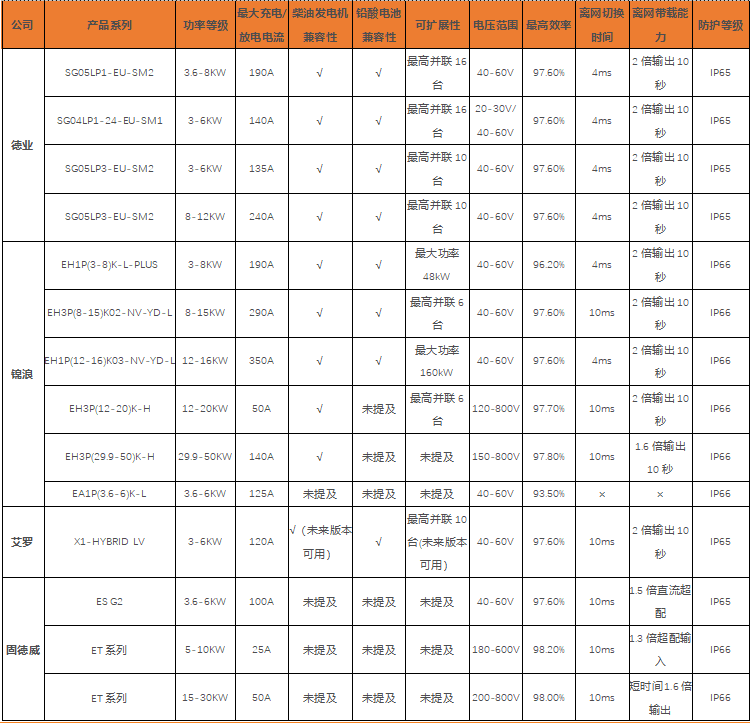

弱电网属性带来了亚非拉居民、工业用户为保障用电安全而自建分布式光储系统的需求,往后看,我们看好亚非拉市场的光伏、储能需求存在持续增长的可能性。从当前逆变器典型公司的产品迭代方向看,趋势为更满足亚非拉需求特点的:1)低压系统的低成本 可扩容性;2)离网运行能力:包括兼容柴油发电机、更短的离网切换时间、更高的离网带载能力。我们统计了部分核心逆变器公司新品,借此看逆变器环节供给端的变化趋势。横向对比看,公司在产品兼容性及并离网支撑能力上优于大部分同行:√ 德业股份:所有新品均兼容柴油发电机和铅酸电池,可扩展性(最高并联16台、最高功率128KW)、离网切换时间优于大部分同行,新品均为20-30V或40-60V低压系统,均配置了2倍输出10秒的离网带载能力;√锦浪科技:大部分新品兼容柴油发电机和铅酸电池,最高并联数量10台(最高功率160KW)、离网切换时间分为4ms和10ms两档、大部分新品为40-60V低压系统,均配置了2倍输出10秒的离网带载能力,均为IP66防护等级(对比IP65能够抵御更强的水射流)。此外,新品EA1P(3.6-6)K-L适用于并网光伏电站的储能系统改造。√ 艾罗能源:新品最高并联10台(最高60KW),可兼容铅酸电池、未来版本可兼容柴油发电机,离网切换时间10ms,支持2倍输出10秒的离网带载能力,为40-60V低压系统。表1:各逆变器公司新品技术参数(固德威未标注新品)

行业需求层面,往后看,我们预计亚非拉市场的光伏、储能需求存在持续增长的可能性。而从供给层面,我们认为公司优势不仅在于其过往在亚非拉市场的销售渠道布局,更重要的是对亚非拉户储市场底层需求的挖掘能力(如低压系统对应的经济性和可扩展能力,以及弱电网背景下户储系统的离网运行能力)。基于公司24年前三季度营业收入、归母净利润,考虑后续亚非拉户用光储需求向上的持续性、以及公司自身产品优势,我们上调公司24-26年营业收入至114、162、210亿元(原值为24-26年100.8、126.0、155.0亿元);归母净利润30.4、41.1、52.9亿元(原值为24-26年22.7、30.3、38.9亿元),yoy 69.47%/ 35.32%/ 28.77%,对应当前估值20、15、11X PE,上调为“买入”评级。政策风险:若新能源相关鼓励政策发生较大调整,可能会对公司业务发展带来一定影响;

毛利率下降的风险:原材料价格上涨等原因将可能导致公司产品面临毛利率下降的风险;

竞争加剧:储能、逆变器行业竞争者较多,产能扩张旺盛,若竞争进一步加剧,将对公司的盈利能力产生影响。

国际贸易及行业政策变动风险:全球光储受政策驱动较强,若各国补贴政策退坡,终端需求可能受影响,从而影响公司业绩。

核心原材料供应风险:受疫情影响,全球贸易环境、原材料生产商产能均有一定变化,公司产品使用的主要原材料-半导体器件存在一定的供应不足和价格波动风险,将对公司的盈利能力产生一定影响。

文中测算具有一定的主观性,仅供参考。

VIP复盘网

VIP复盘网