近期乖宝旗下弗列加特品牌推出减重粮、英短及布偶专用粮三款新品,中宠顽皮小金盾推出“功能烘焙系列”,功能粮及处方粮成为头部宠企布局重点。基于此,我们对美国宠物食品功能粮行业进行深度剖析。我们首次对功能粮进行概念界定、市场规模估算,并深挖美国宠物食品审核流程,解析头部宠企研发壁垒。我们认为功能粮是行业发展的必然选择,是品牌发展的必由之路,美国宠物食品行业审核准入门槛高,研发重要性更为凸显。我们认为功能粮这种长研发周期、高壁垒的产品有望打破当前行业内卷格局,研发实力突出的头部宠企有望率先受益。

行业:百亿美元市场前景广阔,精细化喂养 产品升级下的必然选择

美国宠物功能粮并非联邦法规下的独立法定品类,而是在均衡营养基础之上添加功能成分的升级主粮,广义可分为处方粮、特定功效粮(本文重点研究的功能粮)、强化型基础粮(泛功能粮)以及其他四类。通过复盘我们发现,美国宠物行业历经“从处方粮泛功能粮功能粮”的阶段转变,功能粮是精准喂养理念深化、产品升级下的必然选择,同时行业技术壁垒呈现从低到高的梯度分布,核心取决于配方技术、工艺水平及功效临床验证能力。参考欧睿,我们估算得出2024年美国功能粮市场规模约121亿美元,占整体市场规模27%,2019-2024年CAGR为14.2%,显著跑赢行业大盘3.6pct。

壁垒:审核准入门槛高,研发能力强者获得更高品牌溢价

1)高准入门槛:行业实行“联邦与州双重监管、协会标准主导、重罚兜底”模式。处方粮需备双盲临床数据且仅能通过兽医渠道销售,功能粮需要符合AAFCO标准及营养验证分析。其中原料合规以AAFCO收录、GRAS认证(耗时1-10年)为核心,营养验证中高端品牌采用高成本AAFCO喂养试验及额外功效验证。违规将面临重罚甚至品牌强制退出风险。2)品牌溢价:核心取决于原料品质与功效论证严密性,原料等级越高、功效验证流程越严谨(如高端品牌采用专属菌株、精准配方及数据支撑),产品溢价越高。比如cat chow、purina one、pro plan的三款化毛球猫粮产品,三者都具备化毛球功效,但因为添加原料不同、化毛球原理不同,导致价格相差1倍。

格局:较处方粮集中度更分散,处方粮厂商可以做到降维打击

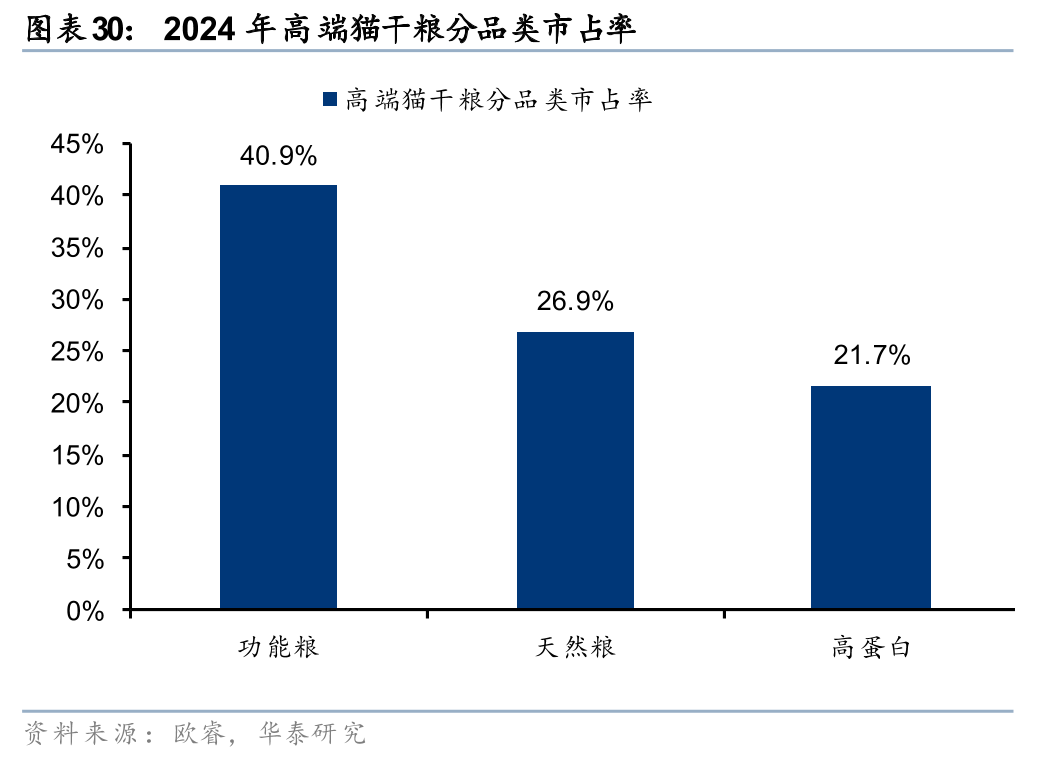

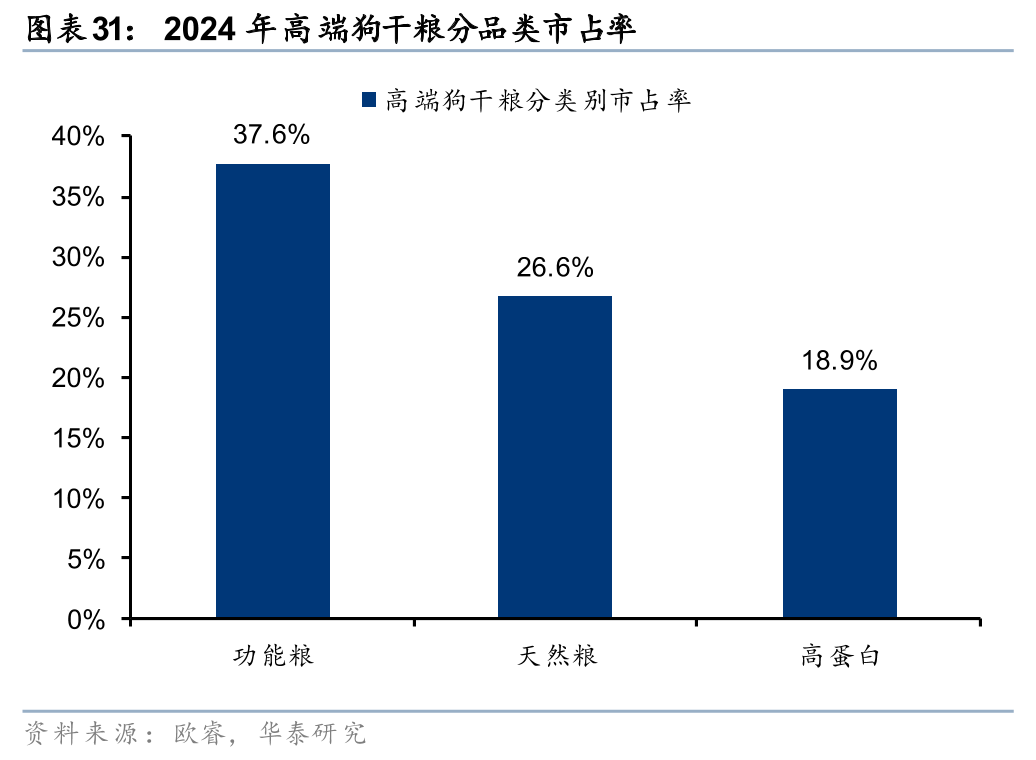

得益于高研发壁垒及强渠道监管,美国处方粮市场集中度高且格局稳定,希尔斯、皇家合计占据90%市场份额(2024年分别占比62.3%、27.4%);功能粮格局相对分散,2024年TOP3品牌(希尔斯Science Diet、Purina ONE、Pro Plan)合计市占率仅57.1%,主要因部分基础功效品类(去毛球、体重管理等)技术门槛低,中低端品牌可轻松入局分流份额。处方粮与功能粮TOP品牌重合度高,头部处方粮企业凭借更严苛的病理双盲实验等研发优势,对功能粮市场形成“降维打击”。功能添加作为高端宠物粮核心溢价来源,2024年在高端猫干粮、狗干粮中市占率分别达40.9%、37.6%。

与市场的不同之处

1)市场对功能粮产品趋势产生质疑,我们认为功能粮并非简单的产品概念,而有望成为下一轮产品周期的起点;2)我们首次对功能粮进行概念界定、市场规模估算,并深挖美国宠物食品审核流程,解析头部宠企研发壁垒。

投资建议:看好研发实力突出的头部宠企

美国宠食行业发展经验表明,功能添加是高端品牌的重要溢价来源,同时深厚的研发壁垒可以帮助宠企市占率快速集中。在本轮产品迭代浪潮中,我们认为研发实力强的企业有望受益。

风险提示:功能粮产品推新节奏不及预期,行业竞争加剧,原材料成本上涨超预期等。

核心观点

投资要点

一、行业:百亿美金市场砥砺前行,从“治疗疾病”到“优化健康”的范式迁移

美国宠物功能粮并非联邦法规下的独立法定品类,而是在满足宠物全面均衡基础营养的前提下,添加经GRAS认证或AAFCO收录的特定活性成分、提供额外生理益处的升级主粮,广义可分为处方粮、特定功效粮(即本文重点研究的功能粮)、强化型基础粮(泛功能粮)以及其他四类。通过复盘美国宠物食品行业发展历程可见,行业已清晰历经“处方粮→泛功能粮→功能粮”的阶段迭代,这一转变背后是宠物饲养理念从“基础饱腹”向“精准喂养”的深化,功能粮作为产品升级的核心方向,是宠主对宠物健康管理需求升级下的必然选择。同时,行业技术壁垒呈现从低到高等级的梯度分布,核心取决于配方精准度、生产工艺水平及功效临床验证能力,不同功效品类的壁垒差异直接决定了细分领域的竞争格局与盈利空间。参考欧睿,我们估算得出2024年美国功能粮市场规模约121亿美元,占整体市场规模27%,2019-2024年CAGR为14.2%,显著跑赢行业大盘3.6pct。

二、壁垒:审核准入门槛高,市场赋予研发水平高者更多溢价

1)高准入门槛:功能粮作为宠物食品,需严格符合AAFCO原料定义、营养标准及标签规范,完成营养验证分析方可上市;处方粮因具备疾病干预属性,需留存患病动物双盲临床数据备案,且仅能通过兽医处方渠道销售,严禁全渠道铺货。对于功能粮的审核来说,原料合规是核心前提,合法成分需通过AAFCO收录、GRAS认证等路径,其中GRAS认证流程繁琐、耗时漫长,通常需1-10年,且成本高昂,仅少数头部企业能完成核心原料认证;营养验证层面呈现明显分层,低端品牌多采用低成本的配方计算法,高端品牌则通过高成本的AAFCO动物喂养试验(单SKU硬成本5-15万美元)及额外功效验证(实验室检验、病理模型双盲实验)强化产品力,若企业存在违规操作(如虚假宣称、品控失控),将面临FDA强制召回、巨额罚款乃至品牌强制退出的风险。2)品牌溢价方面,核心取决于原料品质与功效论证的严密性,原料等级越高、功效验证流程越严谨(如高端品牌采用专属菌株、精准配方及临床数据支撑),产品溢价能力越强。以雀巢旗下cat chow、purina one、pro plan三款化毛球猫粮为例,三者虽均具备化毛球核心功效,但因原料品质、化毛逻辑存在显著差异,价格差距达1倍。

三、格局:与处方粮市场相比更加分散,处方粮厂商可以降维打击

美国宠物功能粮与处方粮竞争格局差异显著,处方粮市场集中度极高且格局稳定,希尔斯、皇家合计占据90%左右市场份额(2024年分别占比62.3%、27.4%),核心得益于高研发投入、长回报周期及严格的渠道监管构建的深厚壁垒;功能粮格局相对分散,2024年TOP3品牌(希尔斯Science Diet、Purina ONE、Pro Plan)合计市占率仅57.1%,主要因部分基础功效品类(去毛球、体重管理等)技术门槛低,中低端品牌可轻松入局分流份额。此外,处方粮与功能粮品牌重合度高,头部处方粮企业凭借更严苛的病理模型双盲实验等研发优势,对功能粮市场形成“降维打击”,且处方粮品牌在功能粮领域同样占据领先地位;功能添加作为高端宠物粮核心溢价来源,2024年在高端猫干粮、狗干粮中市占率分别达40.9%、37.6%,凸显功能属性的核心价值。

与市场的不同之处

1) 市场认为功能粮只是品牌“内卷”及营销出来的结果,并不能构成较强的产品趋势及品牌壁垒。通过复盘美国宠物食品市场近百年的发展历程,我们发现功能概念贯穿整个宠物食品行业的发展始末。从最初的基础处方粮到分品种、分生命阶段的功能粮再到现在的功能粮,美国宠物食品行业深入贯彻了精准喂养理念,并通过较强的研发壁垒构筑成品牌壁垒,完成了宠物食品从“治疗生病”到“优化健康”的转变。同时原料越高端、配方越严密、功效越稀缺的品牌往往享有更多溢价。因此,我们认为功能粮并非简单的产品概念,而有可能是一轮产品周期的起点,我们看好功能粮未来发展前景。

2) 市场并未对功能粮进行概念界定、市场规模估算以及美国宠物食品审核流程拆解。我们本篇报告详细拆解了美国宠物食品的审核流程,从GRAS认证以及AAFCO动物喂养试验角度分析行业的准入壁垒以及企业的研发优势。并从产品、品牌视角对美国功能粮行业的市场规模进行拆分梳理,我们估算2024年美国功能粮行业市场规模超百亿美元,2019-2024年行业复合增速显著优于整体行业大盘,为较高速增长的高研发壁垒市场。

行业:百亿美元市场,从"治疗疾病"到"优化生命"的范式迁移

概念界定:功能粮是一个相对成熟的商业营销概念

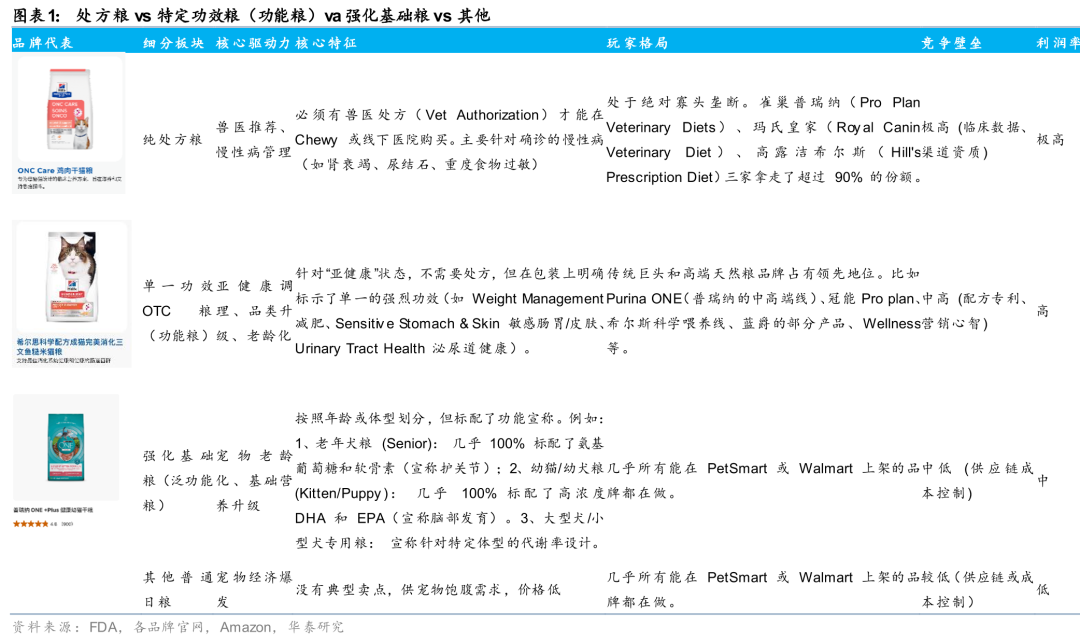

概念界定:在美国市场,“功能粮(Functional Pet Food)”并非联邦法规下的独立法定品类,而是一个相对成熟的商业与营销概念。美国宠物食品市场由FDA(美国食品药品监督管理局)和AAFCO(美国饲料管理协会)严格监管,在二者的框架下,功能粮的精准定义可以被概括为“在满足宠物全面且均衡的基础营养之上,额外添加了合法合规(如取得GRAS认证或被AAFCO收录)的特定活性成分(如特定益生菌株、Omega-3脂肪酸等),旨在为健康或亚健康宠物提供额外生理益处的升级版主粮。”以此定义出发,叠加我们对近百个品牌的产品的分析,我们认为基本上所有的宠物食品都或多或少带一些功能性属性。比如说大部分的老年犬粮中都会标配氨基葡萄糖和软骨素,用以保护关节,以及幼猫/幼犬粮,标配高浓度DHA和EPA,用以利于脑部发育等。因此,从概念界定上我们可以认为,基本所有的宠物食品都可以称为“功能粮”。

为了方便分析,我们将广义上的功能粮分为处方粮“prescription diet food”、特定功效粮“Condition-Specific OTC”、强化型基础粮“Fortified Life stage”及其他普通粮四类,在本文中,我们针对前两者进行重点分析。处方粮因其渠道及研发壁垒深厚,为最特殊、最顶级的功能粮;特定功效粮通常具备更强烈的单一营养功效,比如体重管理、毛发健康、肠道健康以及泌尿健康等,不需处方就可以开具,有些类似“轻处方粮”的概念,主要用于预防保健,典型品牌代表是Hill’science diet、雀巢冠能pro plan等,这是本文重点讨论对象,我们在下文中代称为功能粮。而强化型基础粮更像是添加了特定成分的“功能性升级”,比如分生命阶段粮、分品种粮,为泛功能粮,几乎所有品牌都可以做,玛氏皇家为典型代表。

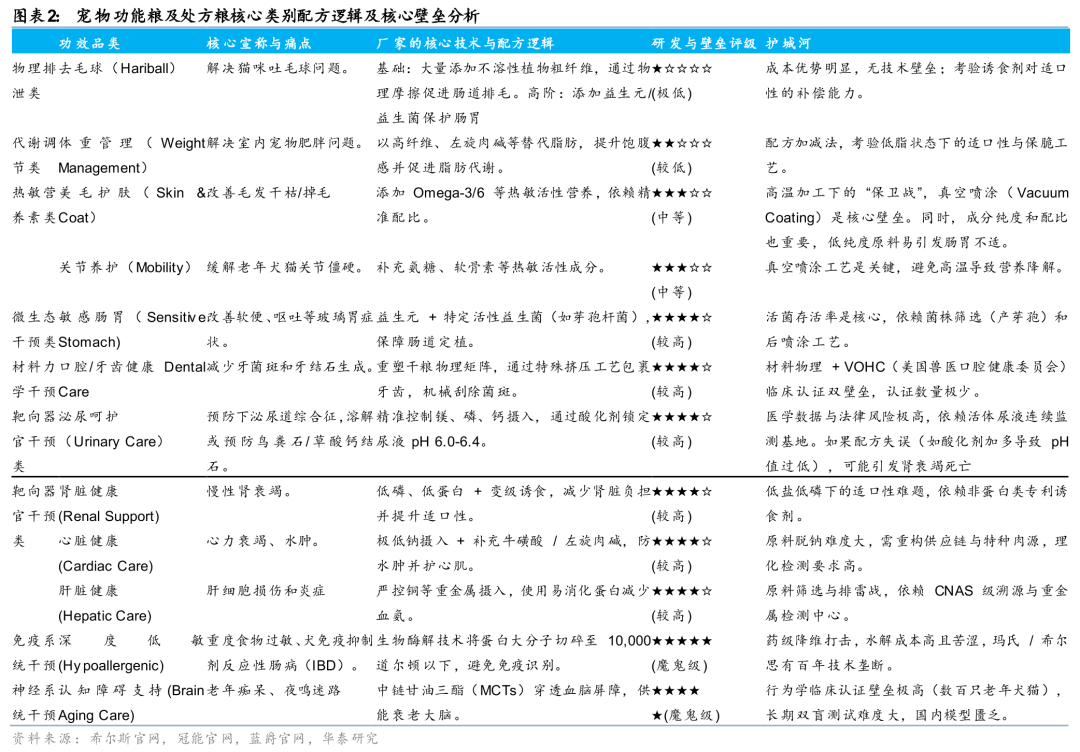

结构拆分:功能粮的类型主要分为化毛球、体重管理、美毛护肤、关节养护、肠胃健康、泌尿呵护,口腔健康等7大类。处方粮还包括肾脏、心脏、肝脏健康以及深度低敏、认知障碍支持等技术壁垒更高的类别。1)物理化毛、代谢体重管理等低壁垒品类依赖粗纤维等常规原料,配方可复制性强,竞争格局分散,企业需在适口性、原料添加等方面形成差异化;2)美毛护肤、关节养护等中等壁垒品类,核心在于热敏活性成分的稳定添加与真空喷涂工艺,对生产设备与技术积累要求较高;3)敏感肠胃、口腔护理、泌尿健康等高壁垒品类,依赖特定菌株筛选、特种材料与精准 pH 控制技术,且需通过严格临床验证,行业准入门槛高。除此之外,处方粮内的肾脏、心脏、肝脏健康以及深度低敏、认知障碍支持粮,涉及钙磷比、生物酶解、中链甘油三酯等前沿技术,且需通过长期双盲试验,技术垄断性极强,仅少数国际巨头具备布局能力。结构上来看,体重管理和肠胃健康是两大热门方向。据GMI数据,2024年美国处方粮规模共18.4亿美元,其中体重管理占比最高,为23.0%,胃肠道健康其次,为20.5%。宠物功能粮赛道的竞争,本质上是配方技术、工艺壁垒与功效验证能力的综合比拼。不同功效品类的技术护城河差异显著,决定了行业的竞争格局与盈利空间。

发展历程:从基础处方粮泛功能粮功能粮,五大时代持续演进

一、萌芽奠基期(1930s-1970s):从厨房配方到商业雏形,处方粮品类诞生

处方粮品类诞生:1939年,马克·莫里斯博士(Mark Morris)凭借自主研发的创新营养配方,成功治愈了一只因急性肾衰竭濒临死亡的导盲犬巴迪,在喂食该款新配方后,巴迪的病情得到显著改善,基于这一核心理念,莫里斯博士随后在1948年创立了希尔斯处方食品(Prescription Diet),成为全球处方粮领域的开创者,此时处方粮的概念正式诞生。

膨化技术量产革新:1956年,普瑞纳(Purina)率先将挤压膨化技术引入宠物食品生产环节,该技术的应用大幅延长了宠物食品的保质期,同时有效降低了规模化生产的成本,为宠物粮的规模化生产扫清了技术层面的障碍。

欧洲处方粮启航:1968年,法国兽医让・卡塔里正式创立皇家宠物食品(Royal Canin),并针对性开发出聚焦宠物皮肤健康的“黄汤”犬粮,开启了欧洲市场处方粮的探索之路。

处方粮向功能粮跨越:1968年,希尔斯推出Science Diet科学饮食系列,实现了将功能粮带入日常生活场景的首次跨越。

处方粮与基础粮定位完全区隔:此时的处方粮产品研发完全围绕宠物特定疾病的临床治疗展开,核心逻辑为“以营养干预替代或辅助药物治疗”,而普瑞纳等日粮厂商的基础膨化粮则聚焦解决宠物“吃饱”的刚性需求,二者无直接竞争关系。

1、 品类分化期(1970s-2000s):三大路径并行发展,处方粮向泛功能粮的分化扩张

随着宠物逐步被视为“伴侣动物”,人类营养学概念开始向宠物平移,AAFCO营养标准不断细化,原有的处方粮和日粮两大品类难以满足消费者的需求,介于处方粮与日粮之间的功能粮产品应运而生,比如分品种、分生命阶段粮,以及有益于毛发、关节等的宠物食品开始出现。

皇家聚焦泛功能细分粮:确立精准营养理念,按照不同的宠种和生命周期推出产品。1980年推出AGR大型犬幼犬粮,成为全球首款按体型细分的幼犬粮,开创了体型细分的先河;1994年建立RCFI猫粮系列,首创物种细分 专业渠道的运营模式,进一步细化产品定位;1999年推出波斯猫专用粮(Persian 30),成为世界首款品种专用粮,正式确立“每个宠物都是独特的”精准营养理念,开创了泛功能粮的全新赛道。

冠能聚焦技术与营养探索:1986年冠能(Purina Pro Plan)品牌正式创立,首创“真肉压缩”(真实肉类作为干粮第一成分)的生产工艺,从专业繁育与赛犬市场切入,凭借优质配方建立了功能可视化的产品认知;随后,冠能按照幼年/成年/老年”交叉“小型/中型/大型犬”持续推新;1998年推出HA水解蛋白低敏配方用以缓解犬类食物过敏,成为全球首个水解蛋白处方粮。这一时期,希尔斯主导处方粮专业化、皇家开创泛功能粮细分、冠能引领功能粮科技化,渠道分化与技术创新并行推进。

政策赋能功能粮品类扩张:同时,1994年美国DSHEA法案落地,氨基葡萄糖、DHA等功能性成分从人类保健品领域向宠物粮配方平移,进一步推动了品牌对功能粮市场教育,更多可选的有效成分允许被添加,使得产品向生命阶段、体型、生理特征细分延伸,品类边界从临床治疗延伸至日常饲养场景,功能粮定义从治病扩展至健康管理。

三、功能粮爆发期(2000s-2010s):功效成分普及,黑天鹅事件催化天然粮异军突起

食品安全事件催生天然粮赛道快速增长:2007年北美宠物食品“三聚氰胺大召回”事件导致大量猫狗死亡,彻底摧毁了消费者对大厂肉粉粮的信任,消费者极度恐慌,“天然=安全=功效”成为市场共识,天然功能粮迎来快速增长。蓝爵(Blue Buffalo)2007年发布高肉无谷系列,2010年推出低敏配方,凭借天然定位快速崛起;Natural Balance等品牌发现危机后宠物主对“食物过敏”极度恐慌,单一蛋白 单一碳水(L.I.D.)这种用极简食材解决抗敏痛点的功能粮在市场崛起。

同时,功能粮全品类快速增长,处方粮持续深化:2000-2010是生物科技发展迅速的十年,行业进入全品类快速增长阶段,各种功效成分全民普及,传统行业巨头持续深化功能管线布局,添加各种功能成分,Omega-3、益生菌、DHA EPA 抗氧化剂等功能成分开始涌现,关节护理,肠胃护理,超重管理等品类大量扩张。皇家持续开发至55个品种专用配方;2000年冠能推出糖尿病管理处方,2004年发布关节活动处方,2006年推出FortiFlora益生菌补充剂;希尔斯于2010年推出Bright Mind老年认知处方。

四、跨界融合期(2010s-2020s):品类边界模糊,功能粮行业升级整合加速

品类边界全面消融,功能粮走向大众消费:此时品类边界彻底模糊,处方粮医疗技术向日常功能粮下沉,天然粮理念向处方粮渗透。比如2015年蓝爵推出BLUE Natural Veterinary Diet天然处方粮系列,打破"处方粮=人工合成"的刻板印象,开创天然成分 治疗功效的跨界品类。2020年,冠能发布LiveClear减少过敏原猫粮,可减少47%主要过敏原。

技术与临床成核心门槛:2010后,随着功能粮产品种类的快速增长,行业品类边界逐渐模糊,产品从配方微调、概念宣传升级为技术比拼,市场认可的产品越来越依赖临床数据与相关论文,准入门槛大幅提升。例如皇家2014年推出GHA基因检测定制营养服务,营养基因组学等前沿技术开始应用。

并购整合加速行业格局重塑:同时,品牌开始加速整合,并购成为格局重塑核心驱动力,2018年通用磨坊以80亿美元收购蓝爵,普瑞纳布局个性化定制与鲜食品牌,行业集中度快速提升。

1、 精准整合期(2020s-至今):品牌全谱系布局,功能粮迈入精准营养时代

功效边界拓宽,个性化创新密集落地:2020s-至今,功能粮体系成型,同质化产品不断出现,行业通过不断拓宽功效边界来实现创新。希尔斯在2023年推出ONC Care癌症治疗粮;2025年推出ActivBiome (专利组合益生元),冠能2024年推出特定抗焦虑菌株(长双歧杆菌 BL999),越来越多个性化产品、黑科技产品涌现,功能粮产品越来越细致,可以为各类宠主提供更加定制化的服务。

头部品牌全维度布局,完善产品矩阵:构建全谱系产品体系、全价格带和全渠道。皇家完善“品种×多生命阶段×功能需求”极致细分矩阵,构建全球最完善的泛功能粮体系;冠能深化兽医支持计划,强化处方粮与功能粮的渠道协同。

行业整合持续深化,马太效应愈发凸显:头部企业的整合还在继续,玛氏收购渴望母公司,雀巢收购高端天然宠粮品牌,行业马太效应进一步凸显,头部企业凭借研发、渠道、品类优势抢占市场份额,中小品牌生存空间压缩。

未来迈向千人千面的精准营养时代:未来功能粮将朝着个体定制化(基因定制)、功效可视化(从成分宣称到机制可证)、场景生态化(营养 医疗融合 技术平台)的核心趋势发展,功能粮正迈向"千人千面"的精准营养时代。

美国功能粮的百年演进,本质是从"治疗疾病"到"优化生命"的范式迁移。功能维度上从治疗到管理到预防再到优化,技术上从成分创新到工艺创新再到生物科技的递进,渠道从割裂到交叉再到融合,实现了行业品类从处方粮-泛功能粮-单一功效粮的融合和演化。

市场规模:功能粮市场超百亿美元,对大盘渗透率近30%

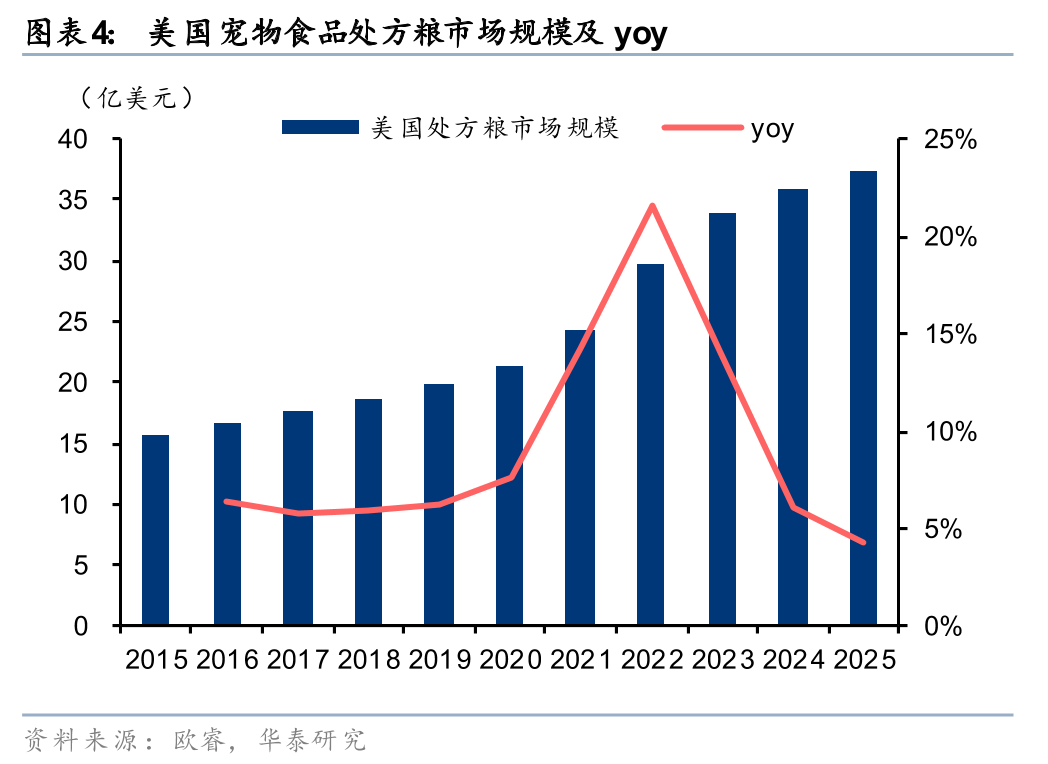

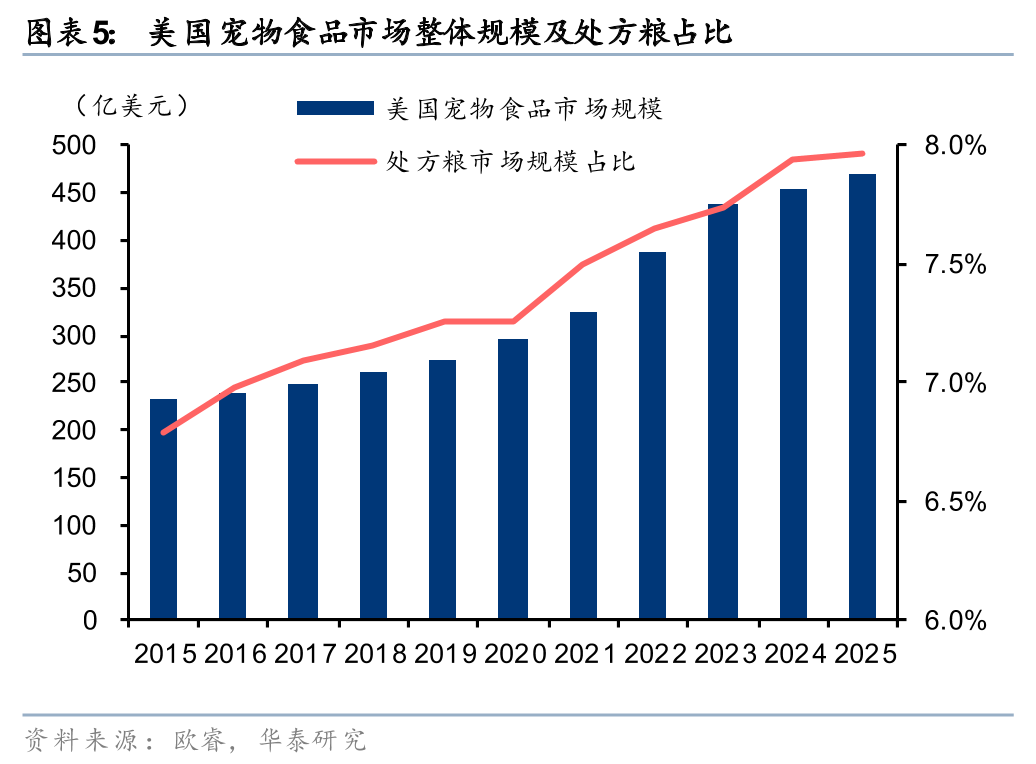

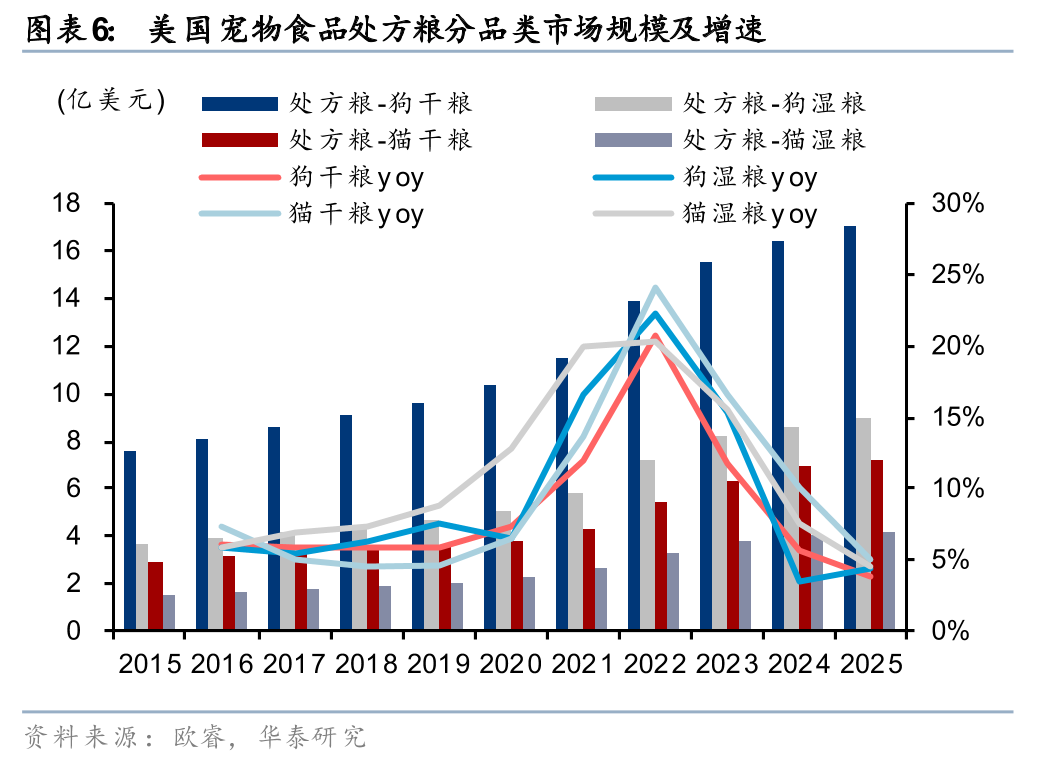

2025年美国处方粮市场规模为37.4亿美元,过去五年复合增速高达11.9%。美国处方粮市场正处于快速且稳定的增长期。据欧睿数据,2025年美国处方粮市场规模达到37.4亿美元,过去五年的复合增速高达11.9%,整体增速显著高于美国宠物食品市场增速2.0pct。这表明,随着科学养宠观念的普及,消费者越来越愿意为患有特定疾病(如泌尿系统、肾脏或心脏疾病等)的宠物购买专业的医疗配方粮。宠物处方粮占整体宠物食品市场规模比例持续提升,从2015年的6.8%提升至2025年的8.0%。

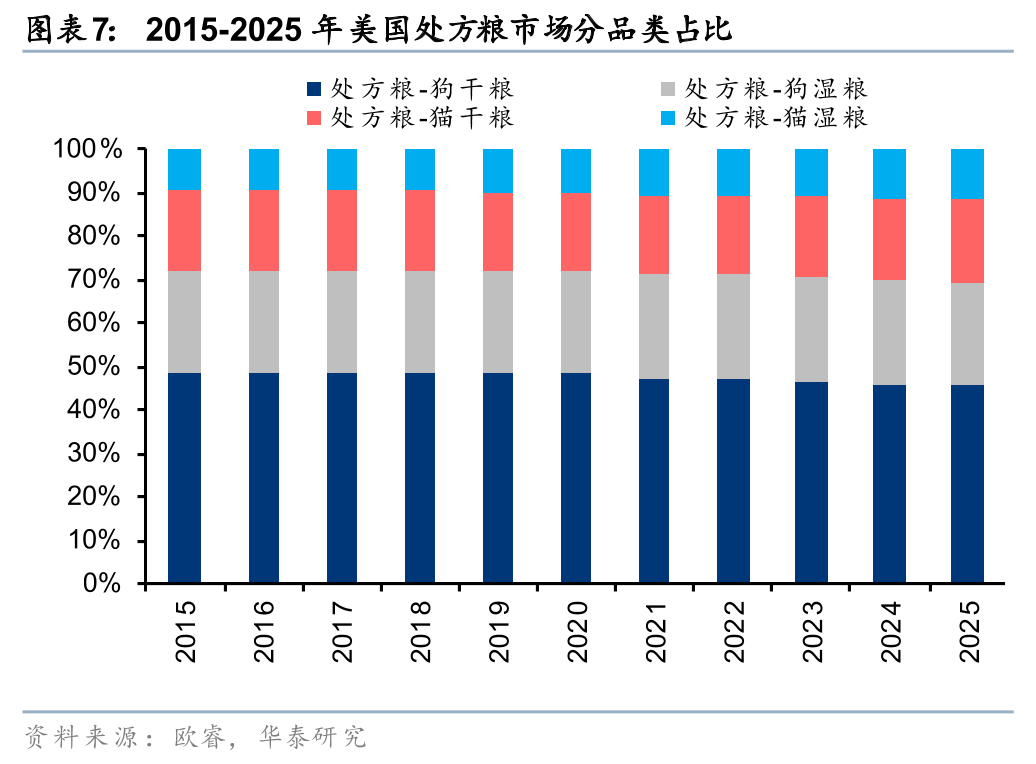

分结构来看,处方粮中狗干粮占比最高,猫干粮在过去五年内增速最快。据欧睿数据,2025年狗干粮处方粮的市场规模达到17.07亿美元,占整体37.4亿美元市场的45.6%左右,依然是处方粮赛道的主要构成部分。与此同时,猫干粮、猫湿粮展现出强劲的增长势头,过去十年(2015-2025年)复合增速高达13.7%、13.4%,在所有细分品类中分别位列第一、第二名,2025年市场规模分别达到7.2、4.2亿美元。这种品类内部的增速分化,主要得益于近年来养猫群体的持续扩大,以及消费者对室内猫咪泌尿、肾脏等专科健康问题的重视程度日益提升。

我们按照欧睿所披露出的品牌进行索引,不考虑处方粮,并且从产品视角选取最有功能属性的品牌进行合并分析,最终从45个品牌中筛选出11个最具功能性的品牌。我们的筛选逻辑为:1)不考虑欧睿数据中的“others”与“private label”;2)对所有上榜单的45个品牌的产品矩阵进行遍历,筛选出带有“减重管理”、“消化支持”等功能的品牌,对于像蓝爵、freshpet这种带有部分功能粮属性,但是天然粮、鲜粮销售占多数的品牌,我们不予考虑;3)对于宝路这种带有部分功能性的品牌,我们按照销售额*50%权重计算。最后筛选出以Purina ONE、Hill's Science Diet等为代表的11个品牌进行分析。

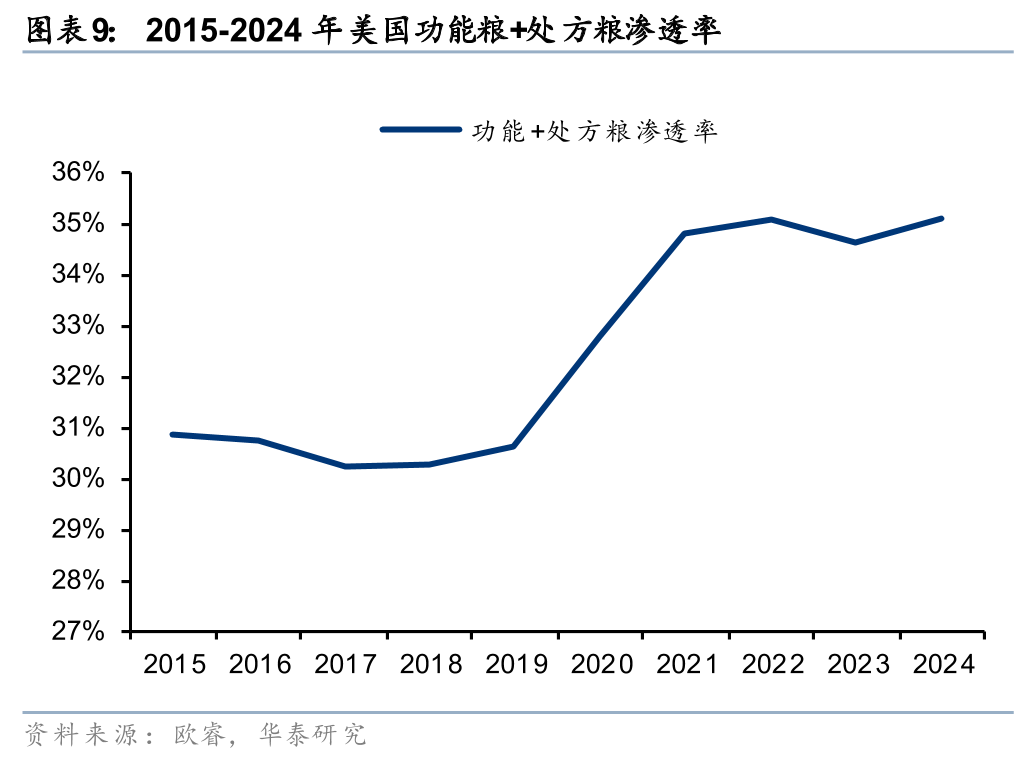

按照我们的筛选标准,我们估算2024年美国功能粮市场规模约121亿美元,占整体市场规模27%,2019-2024年CAGR为14.2%。结合大盘数据来看,2024年美国宠物食品市场总规模约为452.07亿美元,同期复合增速为10.6%。对比可见,功能粮赛道显著跑赢了行业整体大盘。此外,功能粮在美国宠物食品市场中的占比(渗透率)也呈现出稳步上升的态势,从2019年的23.6%提升至2024年的26.8%。这客观表明,在高度成熟的美国市场中,具备明确功效属性的细分产品正成为拉动行业规模扩张的核心动力,消费者对功能性产品的购买习惯和支付意愿已得到深度培育。我们此次的功能粮市场规模估算仅着重统计了功能性产品较为突出的品牌,若加上处方粮,二者2024年合计规模为158.6亿美元,占整体市场规模比例为35.1%。

核心壁垒:审核准入门槛高,研发能力强者获得更高品牌溢价

审核流程:严格的原料及功效审核规范,构筑功能粮的高准入壁垒

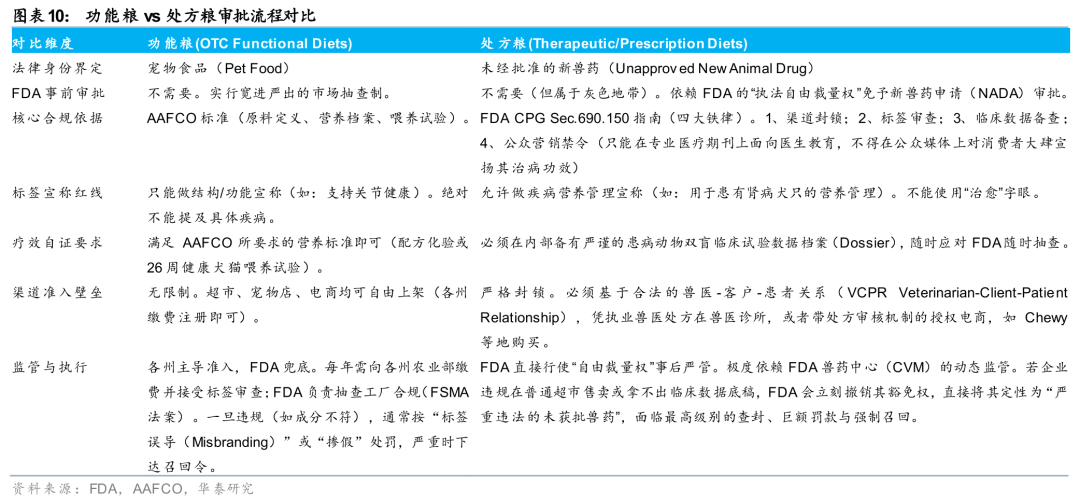

从审批流程角度来看,处方粮审批门槛更高,并且具备更高的渠道准入壁垒;功能粮隶属于“食品”范畴,其审批流程适用于全部的宠物食品。这背后是法律身份的不同:1、功能粮作为标准“食品”,无需进行FDA事前审批,只需满足AAFCO的原料与营养底线、严守绝不碰触疾病的标签红线,完成各州行政注册即可全渠道自由铺货,其审批流程适用于全部的宠物食品,功能粮在流程上并无差异。2、而处方粮因宣称可以干预特定疾病,所以在法律上属于“未经批准的新兽药”。其实际上走的是FDA“执法自由裁量权”的豁免通道,它同样无需官方事先盖章批准,但是代价是企业必须用严谨的患病动物双盲临床试验数据档案作为兜底备案,并且只能在兽医开具处方的专业渠道内购买,比如兽医诊所,或者带处方审核机制的授权电商(如Chewy)等。

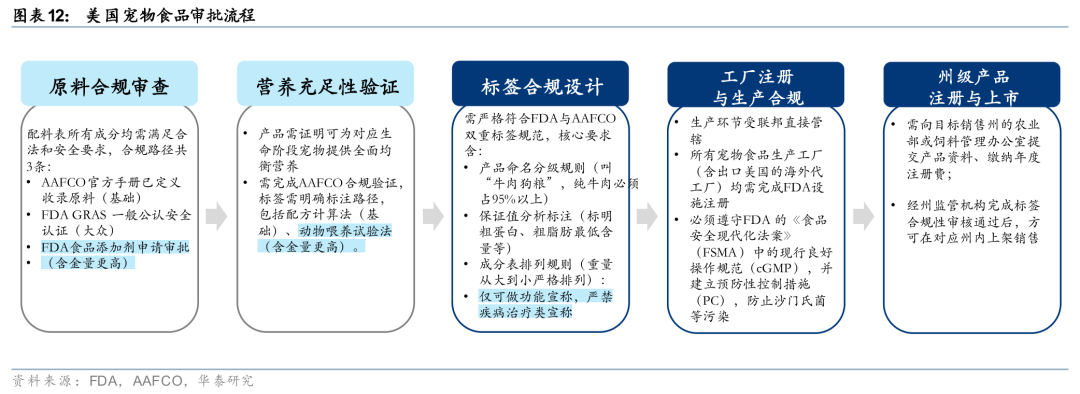

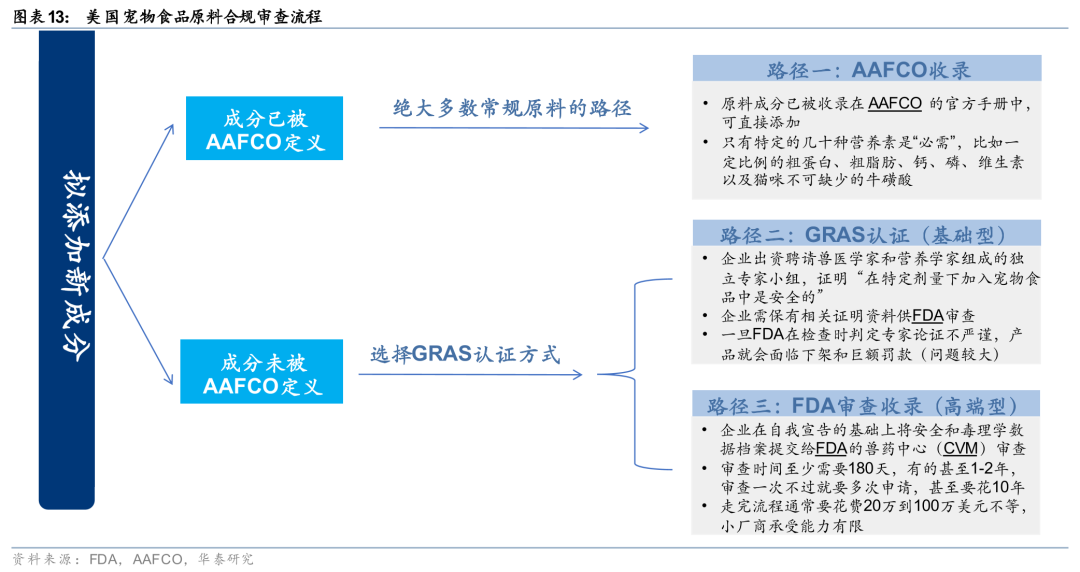

美国宠物食品审批流程复杂且监管追溯流程严格,GRAS认证以及AAFCO动物喂养试验是考验美国宠物食品研发的终极壁垒,以上在一定程度避免了美国功能粮的大规模泛滥。美国宠物食品的审批和监管体系与人类食品或药品的“集中审批制”不同,它是一个“联邦与州双重监管,且高度依赖行业协会标准”的复合体系。严格来说一款普通的美国宠物食品在上市前不需要获得FDA的直接“上市批准文件”(除非它宣称能治病,从而被归类为兽药),但它必须走完一套严密的合规与注册流程。共分为原料合规审查、营养充足性验证、标签合规设计、工厂注册与生产合规,以及州级产品注册与上市五步。其中原料合规审查、以及营养充足性验证是考验宠物食品研发水平的关键。

原料层面,企业不能随便向宠物食品里添加新成分,合法成分的来源有AAFCO收录、GRAS认证两种路径,其中GRAS认证分为基础型和高阶型两类申报策略。一、AAFCO已定义原料:成分已经被收录在AAFCO的官方手册中,这是绝大多数常规原料的路径,在这个标准内,只有特定的几十种营养素是“必需”,比如一定比例的粗蛋白、粗脂肪、钙、磷、维生素以及猫咪不可缺少的牛磺酸(Taurine)。二、如果原料没有被AAFCO收录,而生产商想要去添加该成分,就要去做GRAS认证(Generally Recognized As Safe),即一般公认安全。这主要分为基础型和高阶型两类申报策略:1)基础型申报是企业花钱聘请一个由兽医学家和营养学家组成的独立专家小组,来证明“在特定剂量下加入宠物食品中是安全的”,并保有相关证明资料供FDA审查,不过这种方式容易带来较大问题,一旦FDA在检查时判定专家论证不严谨,产品就会面临下架和巨额罚款。2)高阶型申报是企业在自我宣告的基础上将详尽的安全和毒理学数据档案主动提交给FDA的兽药中心(CVM)审查,但审查时间至少需要180天,有的甚至1-2年,有些原料在审查一次不过,就要多次申请,甚至要花10年之久。此外,走完一套严谨的FDA GARS的流程通常要花费20万到100万美元不等,小厂商承受能力有限。

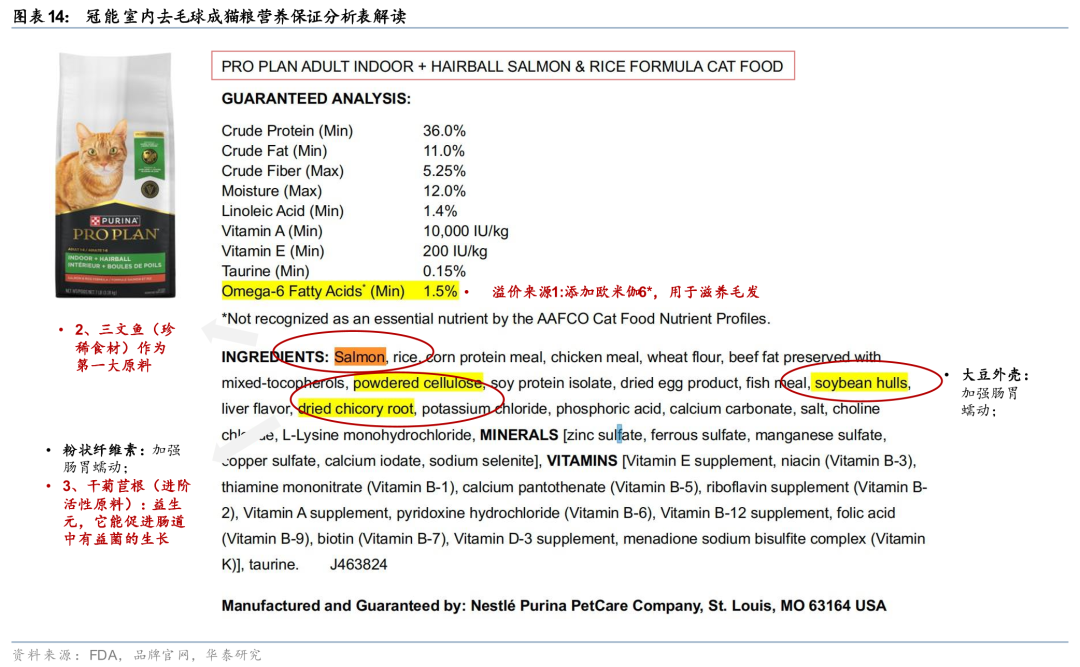

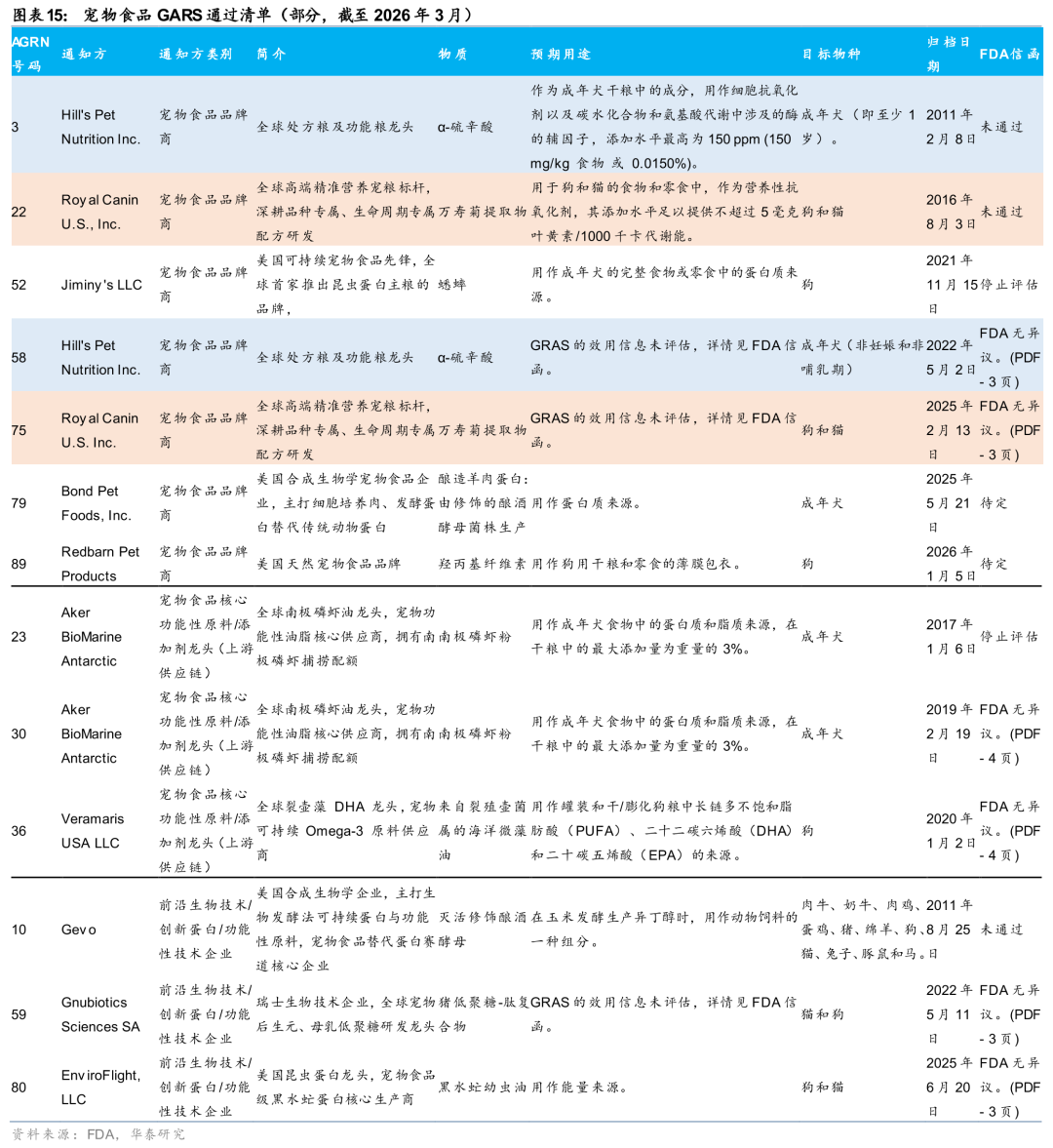

原料功效好坏是决定产品力及品牌力成功与否的关键,而且由于原料认证程序严格、耗时长,即使在美国,真正通过FDA的CVM试验的宠物企业也在少数。落实到具体产品中,一般宠物产品的配料表中分为被AAFCO收录,以及“不被AAFCO猫粮营养档案认可为必需营养素”(Not recognized as an essential nutrient by the AAFCO Cat Food Nutrient Profiles),即标星号(*)的成分,而这也是品牌溢价的部分来源。由于AAFCO 标准仅锚定了维持宠物生命运转的“基础生存底线”,所以品牌为了解决宠物健康痛点,往往会自愿投入高昂成本足量添加左旋肉碱、专利益生菌或氨基葡萄糖等进阶活性原料,用于解决减重、肠胃微生态调节、关节呵护等问题。原料的稀缺度在某种程度上决定了一定品牌溢价,比如雀巢冠能的一款化毛球粮(单价4.01美元/磅),因为添加了菊苣根(Chicory Root,天然益生元)、三文鱼(富含 Omega-3),价格是cat chow同款产品(1.92美元/磅)的2倍。但功能性原料并非是盲目添加,都要通过GARS验证,绝大多数品牌会采取自我宣告的GARS(Self-Affirmed GRAS),只有少数企业及大型原料厂商会向FDA提交GRAS 通知。据美国FDA GARS指标网站公布的“当前动物食品公认安全(GRAS)通知清单”,一共23家企业提交原料认可申请,其中宠物食品品牌商有5家,宠物食品核心功能性原料 / 添加剂龙头如帝斯曼、Aker等共9家、前沿生物技术/创新蛋白/功能性技术企业共9家。在5家宠物食品公司中,只有皇家、希尔斯递交的万寿菊提取物、α-硫辛酸通过了FDA认证许可,并且二者各花费了9年、10年,小厂商成本承受能力有限。

营养验证层面:高端品牌往往采用AAFCO动物喂养试验来充分验证产品功效,低配玩家则走配方计算的路线。在原料合规审核完成后,宠物食品上市前还要进行营养充足性验证(Nutritional Adequacy Validation),即产品必须证明自己能为宠物提供全面且均衡的营养。AAFCO规定了两种验证路径,并且在宠物食品的营养分析标签上一般将标明走的是哪一条。

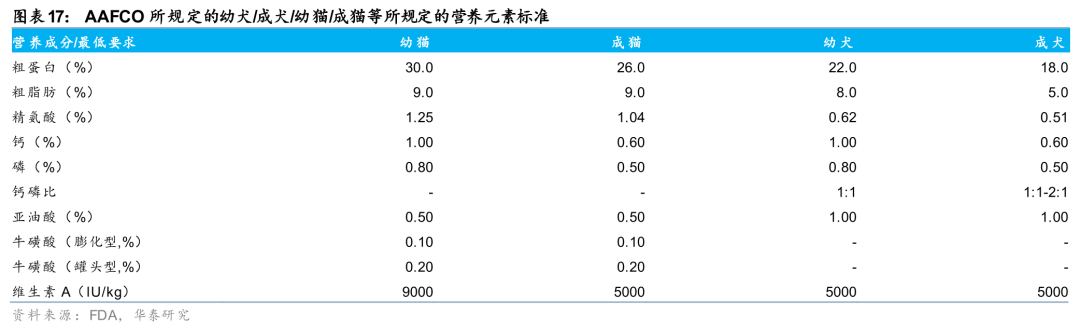

一、配方计算法:通过实验室化验分析,证明产品的营养指标符合AAFCO规定的“生命阶段营养档案”(如幼犬、成犬标准)。比如AAFCO规定幼猫、成猫、幼犬、成犬所要求的粗蛋白含量分别为30%、26%、22%、18%。宠物食品企业把产品送到实验室化验,粗蛋白、钙磷比符合数据标准即可,通过后,宠物粮的营养充足性声明将写上“…is formulated to meet the nutritional levels established by the AAFCO…”(……是按照美国饲料管理协会(AAFCO)所确定的营养水平配制而成的……),该方式成本低且见效快,低端品牌通常采用该方式进行验证。

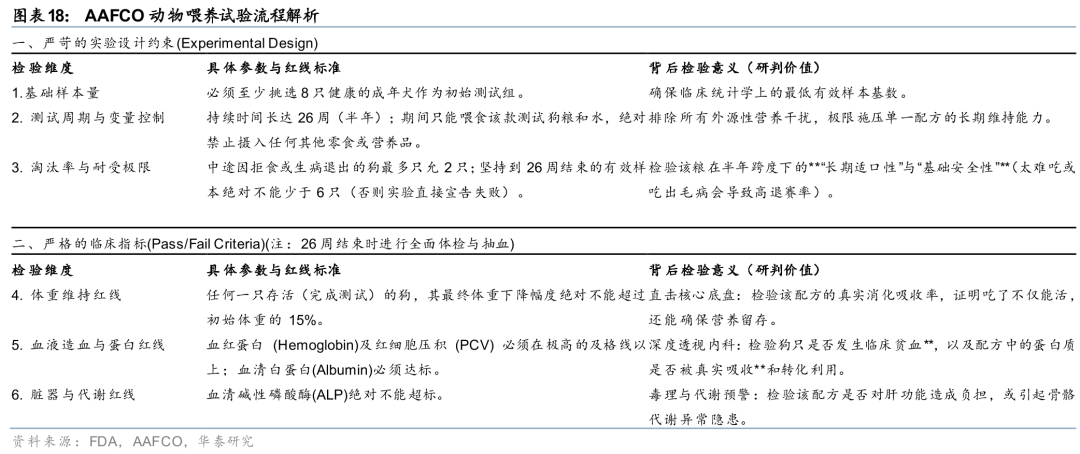

二、动物喂养试验法(Animal Feeding Tests):按照AAFCO规定的严格临床喂养协议,找一批真实的猫狗进行为期数月的喂养测试,通过各项血液和生理指标验证。我们以“成年犬粮”为例进行分析,即必须至少挑选8只健康的成年犬作为测试组。测试周期为整整26周(半年),在这半年里,这8只狗只能吃这一款测试狗粮和水,绝对不能吃任何其他零食或营养品,如果狗因为觉得难吃而拒食,或者中途生病退出了,最多只允许2只掉队。如果坚持到26周结束的狗少于6只,实验直接宣告失败。在26周时间结束后,必须对狗进行全面的体检和血液生化分析,来看实验狗体重有没有暴跌(下降超过15% 直接不合格)、有没有严重的临床贫血(测红细胞压积、血红蛋白)、血液生化指标(如白蛋白、碱性磷酸酶)是否在正常范围内。只要其中一条不满足,该配方就不合格,若合格,则对应宠物粮的营养因素保证性声明则将有“Animal feeding tests using AAFCO procedures…”(“采用美国饲料管理协会(AAFCO)程序进行的动物饲养试验……”)。该方式用时时间长、且成本高,若外包给行业的临床研发机构(CRO)做一次AAFCO基础喂养试验,单款SKU的硬成本在5万到15万美元之间,算上时间成本极高。一般冠能、希尔斯等具备自身研发实力的高端品牌都会采用该方式来加强验证。

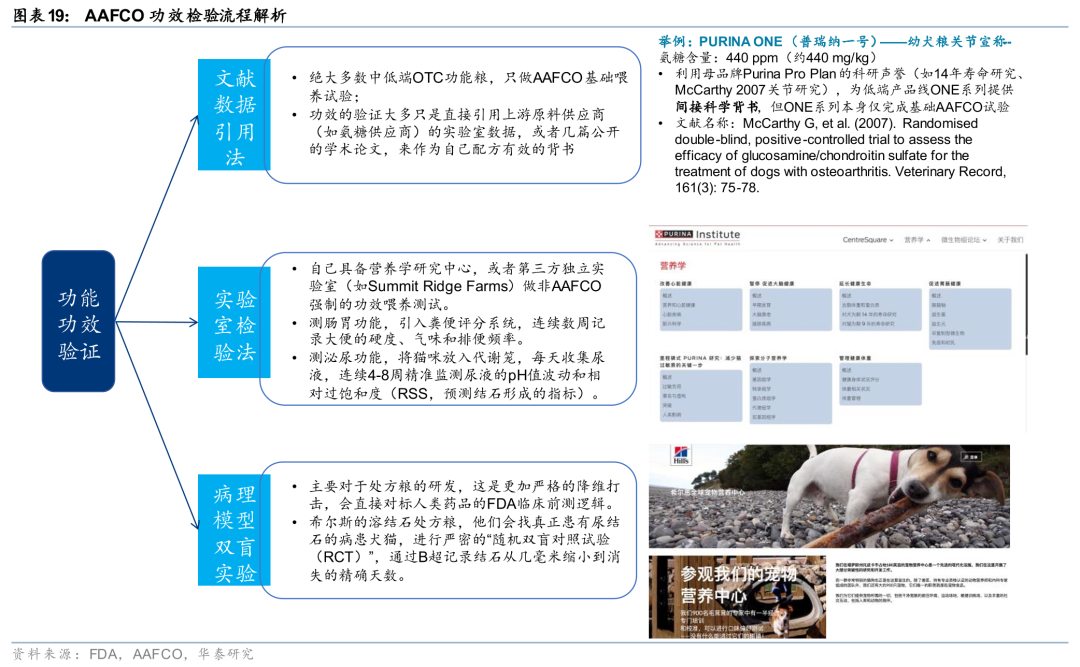

AAFCO喂养试验只能确保营养学底线,而功能功效验证则是考验企业的真正分水岭。AAFCO的标准喂养试验,其核心目的在于验证产品能否满足宠物基础的生命维持与营养均衡需求,确保食品的长期安全性。然而,该试验流程本身并不包含对特定健康干预功能(如关节养护、泌尿调节或体重管理等)的有效性测定。企业对于功能功效验证通常有三种方式:

1)文献数据引用法:绝大多数中低端OTC功能粮,只做AAFCO基础喂养试验。对于功效的验证大多只是直接引用上游原料供应商(如氨糖供应商)的实验室数据,或者几篇公开的学术论文,来作为自己配方有效的背书。

2)实验室检验法:像雀巢冠能、蓝爵这种级别的企业,除了做AAFCO保底,还会额外花钱培育自己的研发中心,或者找第三方独立实验室(如Summit Ridge Farms)做非 AAFCO 强制的功效喂养测试。比如测肠胃功能,引入粪便评分系统(Fecal Scoring System),连续数周记录大便的硬度、气味和排便频率。测泌尿功能,会将猫咪放入代谢笼,每天收集尿液,连续4-8周精准监测尿液的pH值波动和相对过饱和度(RSS,预测结石形成的指标),比如雀巢冠能的对犬为期14年的寿命研究,以及对猫为期9年的寿命研究。

3)病理模型双盲实验:对于处方粮的研发,这是对功能粮的降维打击,会直接对标人类药品的FDA临床前测逻辑,比如希尔斯的溶结石处方粮,宠物食品企业会找真正患有尿结石的病患犬猫,进行严密的“随机双盲对照试验(RCT)”,通过B超记录结石从几毫米缩小到消失的精确天数。

此外,还有标签合规设计(Labeling Requirements):FDA和AAFCO对宠物食品包装标签有极其严苛的规定。宠物食品只能进行“结构/功能宣称”,而不能做“疾病宣称”。在宣传层面,标签审查是各州注册时的核心重点,主要分为:1)产品命名规则:比如“95%规则”(叫“牛肉狗粮”,纯牛肉必须占95%以上)、“25%规则”(叫“牛肉配方狗粮”,牛肉只需占25%)和“Flavor(风味)规则”。2)保证值分析(Guaranteed Analysis):必须标明粗蛋白、粗脂肪的最低含量,以及粗纤维、水分的最高含量。3)成分表排序:必须按重量从大到小严格排列。4)宣称限制(极度重要):只能做“结构/功能宣称”(如“支持关节健康”),绝不能做“疾病宣称”(如“治疗关节炎”)。一旦越界,FDA就会将其视为“未经批准的新兽药”并直接查处。并且在一些功能性产品的表述上,AAFCO也给予规定,比如“低卡”、“低脂”类宠物食品,其配方必须确保与标准产品相比,其卡路里脂肪等明显降低。

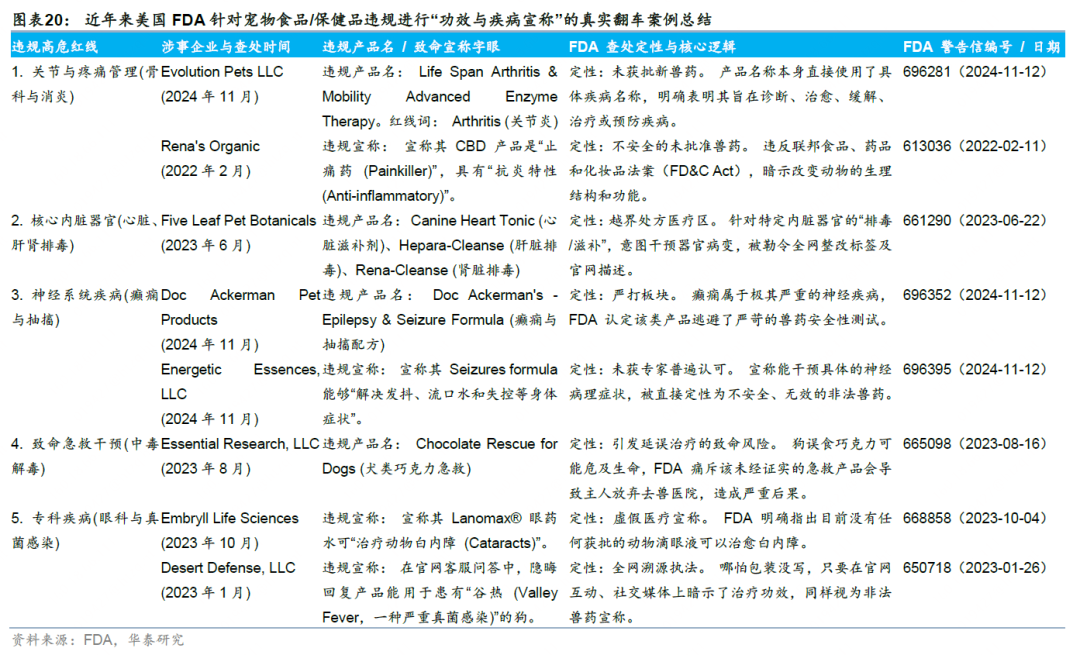

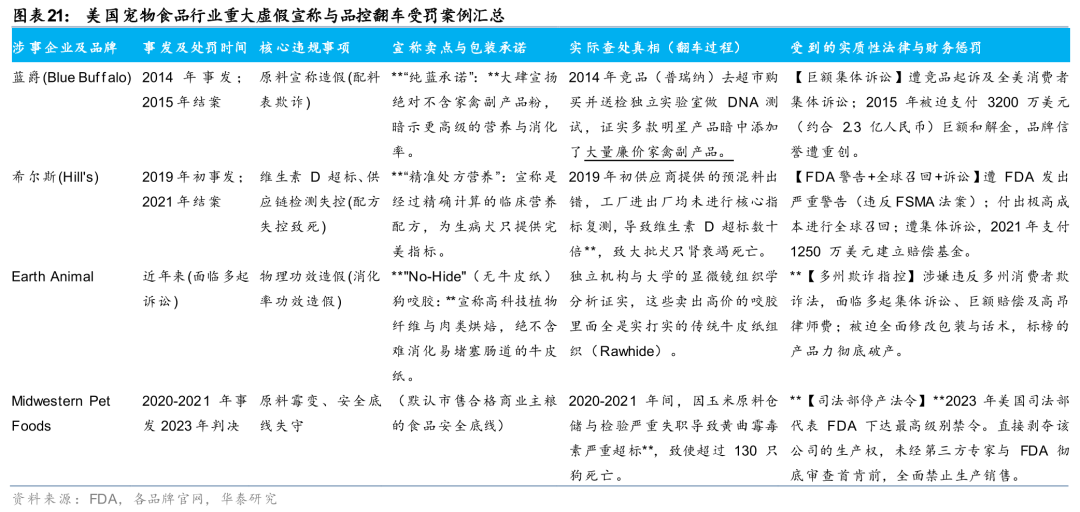

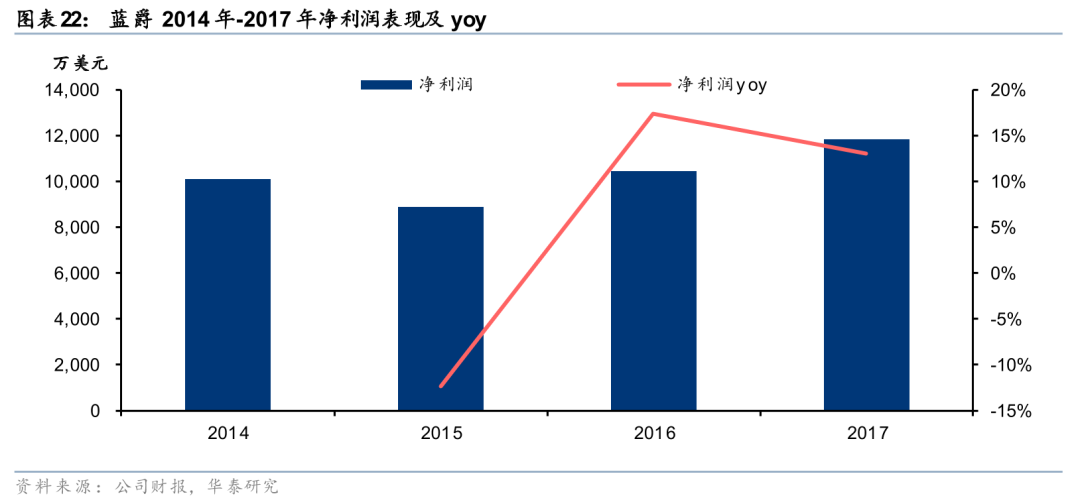

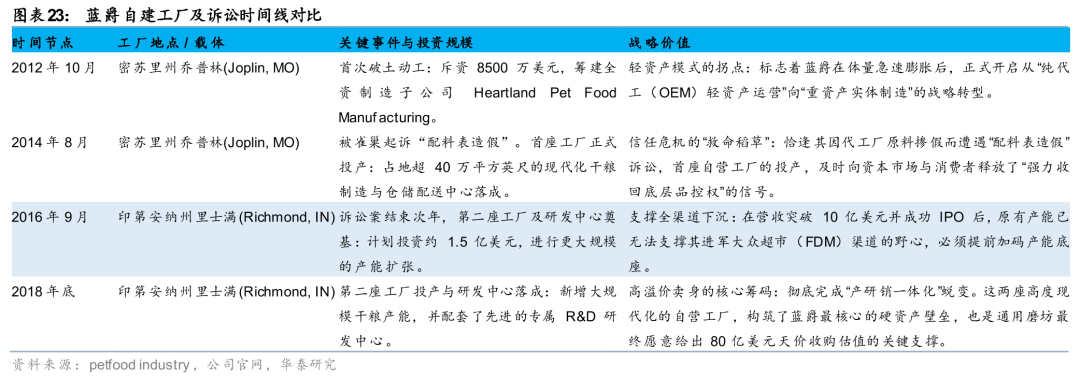

美国宠物食品行业监管严格,违法违规成本极高,若涉及虚假宣传,企业将会面临几千万美元甚至以上的巨额财务赔偿,甚至有品牌清零风险。历史上如蓝爵、希尔斯、Earth Animal、Midwestern Pet Foods等均涉及过大大小小的虚假宣传案件。其中如蓝爵2015年因竞争对手投诉原料造假赔偿3200万美元高额和解金,导致2015年公司净利润同比下降12.3%至8900万美元。甚至像Midwestern Pet Foods面临品牌清零、产品停产风险。值得注意的是,诉讼案直接推动了蓝爵的第二座工厂及研发中心建设。在诉讼案结案的次年,2016年9月蓝爵在印第安纳州开建第二座干粮工厂及研发中心,进一步摆脱对第三方代工(OEM)的依赖,收回品控权。

综上,我们认为美国宠物食品市场的审核呈现“流程规范、宽进严出、重罚兜底”的特征,以上在一定程度抑制了宠物食品企业进行盲目的成分添加,进而避免了功能粮的大规模泛滥。严格且标准化的原料合规性规范,以及营养学分析试验流程构筑成美国宠物食品企业的准入壁垒。FDA 的强制召回权(Recall)与停产法令(Consent Decree),配合极其成熟的消费者集体诉讼(Class-Action Lawsuit)机制,使得企业任何在配料表上的投机取巧或功效上的虚假夸大,都将面临动辄千万美元计的财务重创乃至品牌清零。以上避免了美国宠物食品市场功能粮的大规模泛滥,同时更强调了研发的重要性,这是企业能做出差异化的重要来源。

品牌维度:原料越高端、论证方式越严密、产品溢价越高

从品牌自身角度而言,原料越高端,配方越有效,论证方式越严密,即使是具备同一功效的功能粮,品牌也会有更高水平溢价。我们以cat chow、purina one、pro plan的同一款化毛球配方产品为例进行分析,三者都具备一定化毛球功效,但是因为添加原料不同,以及化毛球原理不同,导致价格相差1倍。cat chow以鸡肉粉为第一原料,且化毛方式为简单的大豆皮 粉状纤维素,而purina one、pro plan的第一原料分别为纯鲜鸡肉、三文鱼,并且在排毛的方式兼顾护毛,而且pro plan的化毛逻辑最科学,排毛护毛的同时还养护肠胃、提升自身免疫力。此外,某种意义上我们也可以认为,在一个公开透明、流程标准化的宠物食品市场中,消费者愿意为更好的原料、以及更严密的营养验证流程,即功能更突出、更有效的产品买单。

格局:较处方粮集中度更分散,处方粮厂商可以做到降维打击

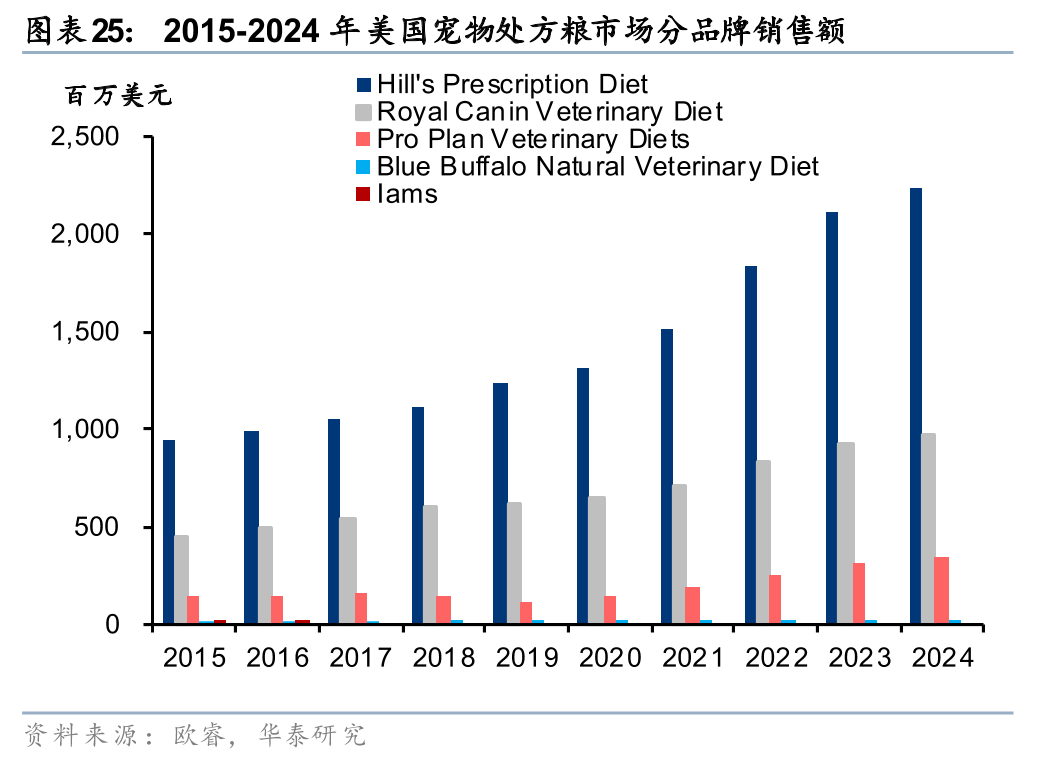

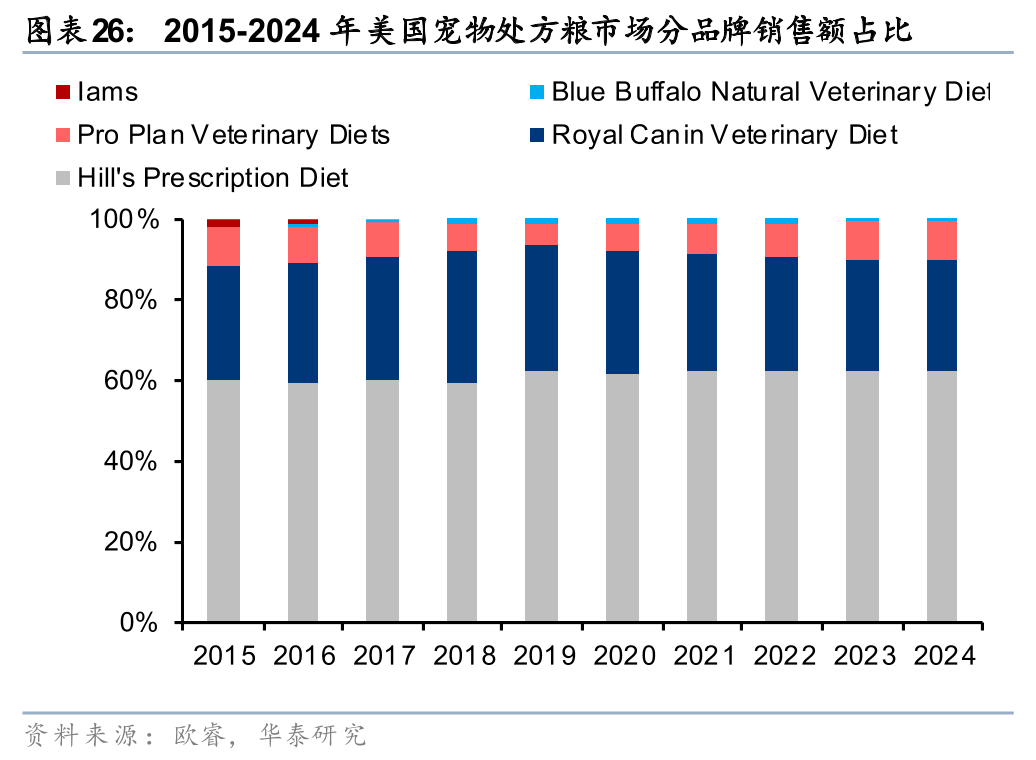

美国处方粮格局极其稳定,2024年希尔斯及皇家占据90%左右份额。据欧睿数据,2024年美国处方粮市场规模为35.9亿美元,其中希尔斯处方食品为22.3亿美元,占比62.3%;皇家处方食品为9.8亿美元、占比27.4%;冠能处方食品为3.4亿美元,占比9.6%;蓝爵处方食品为2677.8万美元,占比0.75%。希尔斯、皇家自2015年起在处方粮市场占比均在60%、30%左右,二者几乎垄断了美国处方粮市场。我们认为其背后的原因包括;1)处方粮研发投入高、回报周期长,多数小品牌难以承担研发经费以及时间成本,比如希尔斯的一款处方粮研发周期在十年左右;2)美国处方粮售卖场所监管严格,必须在宠物医院或者带处方审核机制的授权电商等地销售,希尔斯、皇家分别于1939年、1968年布局处方粮,进入市场时间早,在渠道端拥有坚实壁垒。

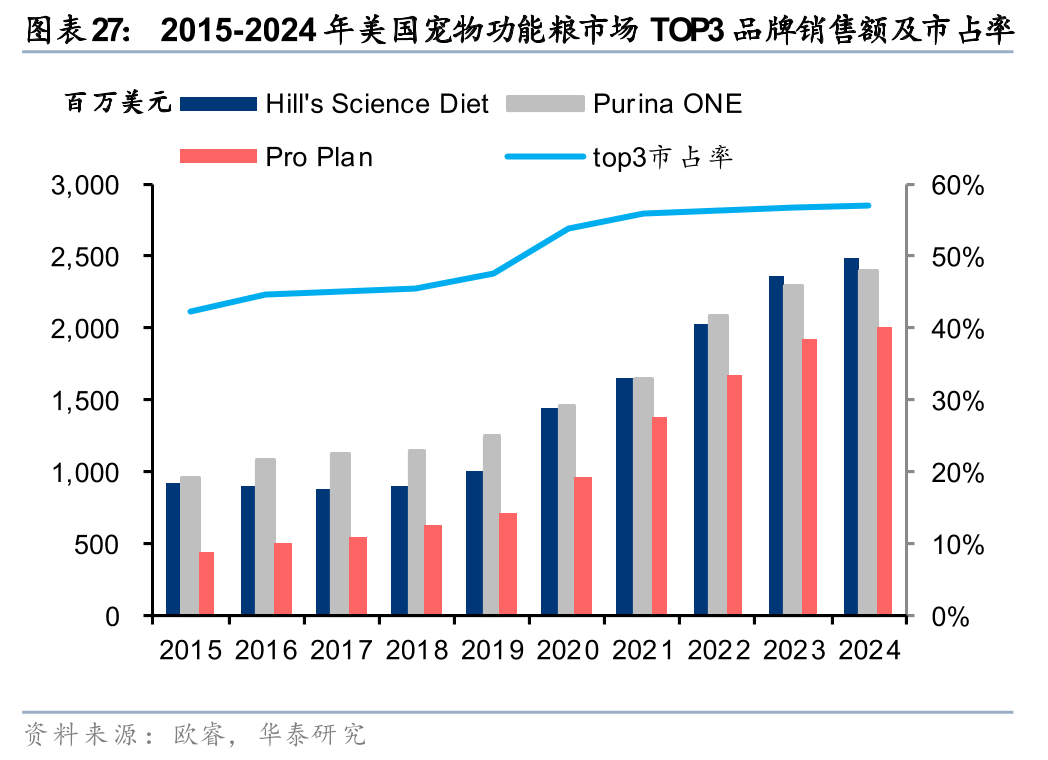

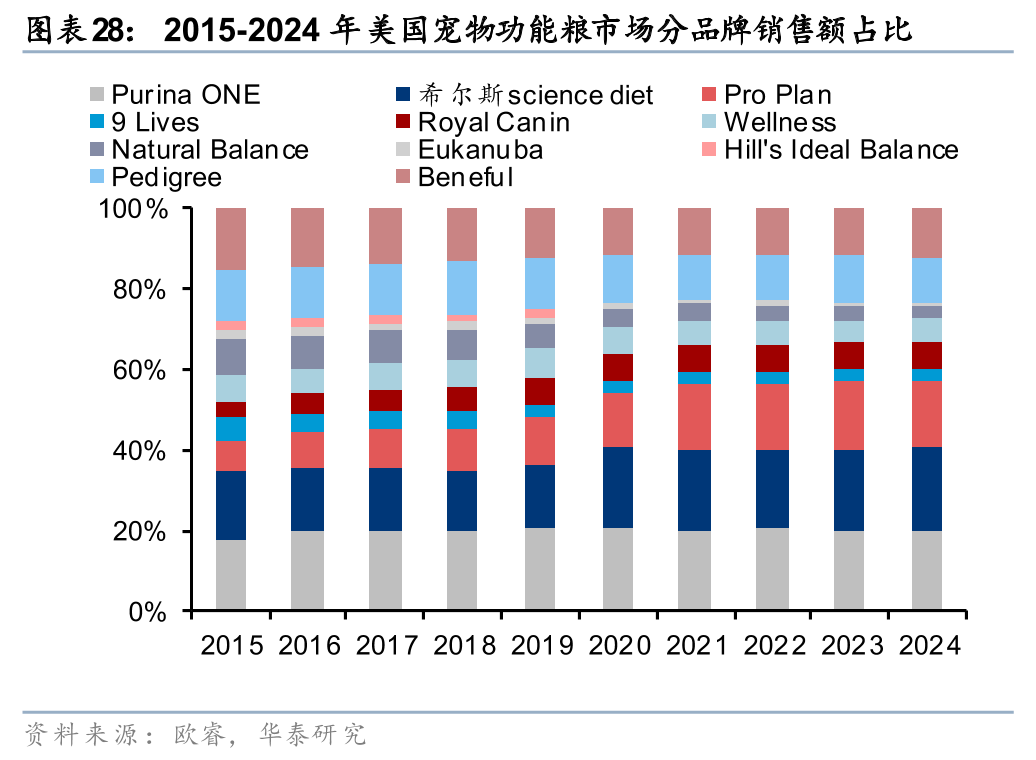

功能粮相对处方粮格局更加分散,2024年TOP3合计市占率为57.1%,原因是某些去毛球、减重粮等可以通过简单的方式实现,所以部分中低端品牌也会布局。相较于具备极高医疗壁垒的处方粮,美国功能粮市场的竞争格局呈现出相对分散的特征。据欧睿数据,2024年美国功能粮市场中市占率排名前三的品牌分别为希尔斯Science Diet(20.47%)、Purina ONE(19.93%)以及 Pro Plan(16.65%),TOP3 品牌合计市占率约为 57.1%。这一格局形成的核心原因在于功能粮细分品类间的技术门槛存在显著差异。部分基础功效(如去毛球、体重管理等)的实现路径较为简单,通常仅需通过增加廉价粗纤维或降低脂肪比例等粗放方式即可达成。这种较低的研发与制造壁垒,使得 Beneful(12.52%)、Pedigree(10.95%)等定位大众商超或中低端的品牌也能轻松入局并分流市场,从而在整体盘面上稀释了头部专业品牌的集中度。

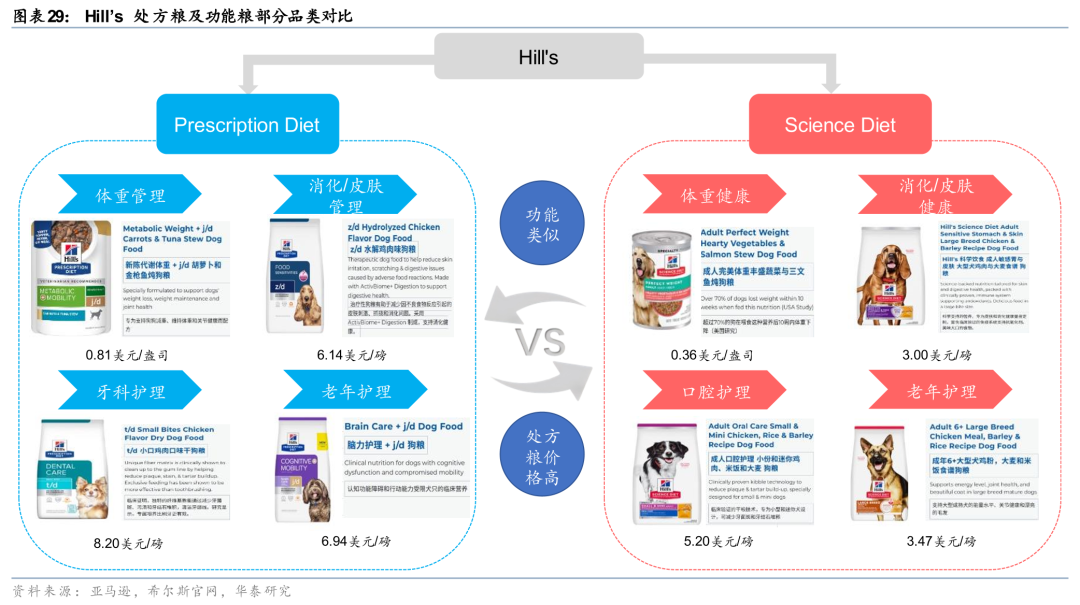

处方粮品牌与功能粮品牌重合度高,拥有处方粮的生产及准入壁垒往往对功能粮可以产生“降维打击”,技术壁垒是市占率集中的关键因素。我们按处方粮与功能粮两大品类对各品牌进行对比分析后发现,在处方粮领域表现优异的品牌,往往也是功能粮赛道的头部企业,比如希尔斯、皇家等在处方粮中分别占据60%、30%的市场份额,在功能粮中占比同样领先,2024年分别为20.5%、7.1%。从上文中营养充足性验证环节我们可以看出,处方粮所采取的病例动物双盲实验是功效验证中最严格、最难的部分,在研发壁垒上,能做处方粮的企业对功能粮往往是降维打击。同时,我们也发现希尔斯的处方粮及日粮,在功能层面也有高度一致性。处方粮价格是对应科学喂养系列同类型产品的一倍以上。

此外,功能添加是宠物食品产品的重要溢价来源。我们以猫干粮、狗干粮为例进行分析,发现在高端线中,食品往往拥有功能添加以及成分天然两大卖点,前者以普瑞纳、皇家为主,后者的代表则是蓝爵等。以2024年高端猫干粮、高端狗干粮为例进行分析,功能粮品牌市占率分别高达40.9%、37.6%,天然粮分别为26.9%、26.6%。

投资建议:看好研发实力突出的头部宠企发展前景

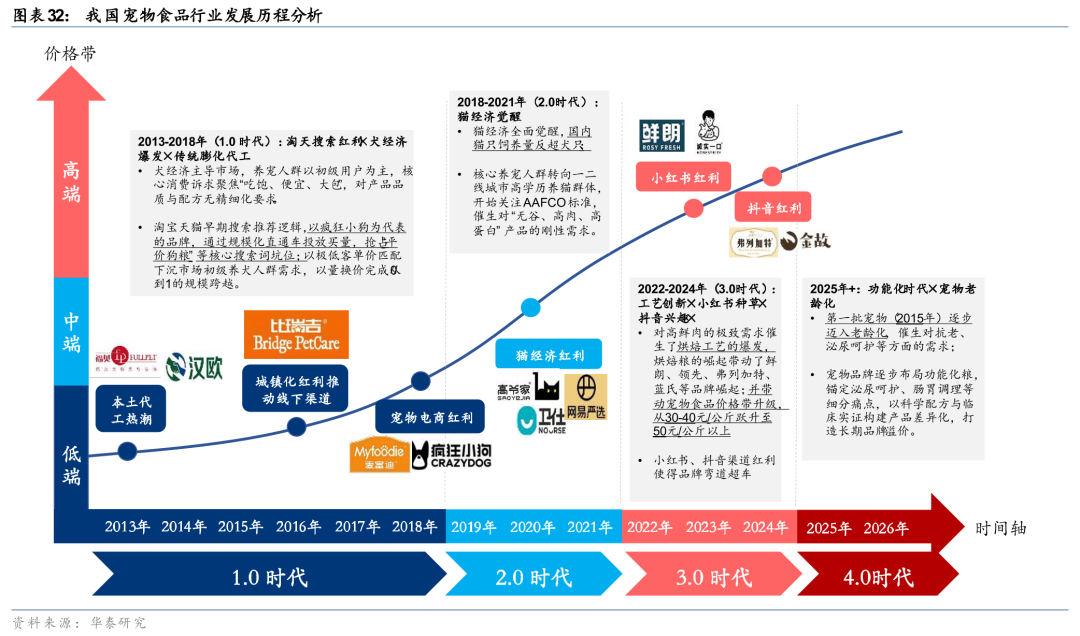

从历史复盘角度来看,早期中国宠物食品品牌的发展,主要得益于渠道更迭、消费结构变化和生产工艺升级的共同推动,现在已过渡到真正的研发实力竞争。早期,以比瑞吉、麦富迪、疯狂小狗为主的本土品牌抓住了淘宝、天猫等传统电商的流量红利,通过销售高性价比的犬粮完成了初步的规模积累,并通过高举高打的营销方式快速推动了国产品牌对进口品牌替代。随后伴随2020年后 “猫经济”的快速增长,催生了对“高鲜肉、高蛋白”的强烈需求。高爷家、卫仕、网易严选等品牌利用“配方全公开、肉源可溯源”的营销理念获得“成分党”消费者的信任,进一步打破了外资品牌的信任壁垒。近年来,面对传统膨化粮的同质化竞争,本土品牌如鲜朗、弗列加特等借助小红书、抖音等短视频平台的直观展示优势,推广“低温烘焙”等无淀粉、免喷油的新工艺产品。新工艺创新带动了整体国产品牌的高端化。而在当下,在烘焙粮价格内卷、工艺及产品微创新等背景下,以及伴随消费者的科学喂养理念不断深化,我们认为,聚焦特定功效的功能粮有望引领中国宠物食品行业的发展浪潮。宠物食品品牌的竞争重心,正从渠道布局、工艺创新,逐步转向以研发实力为核心的硬核竞争。

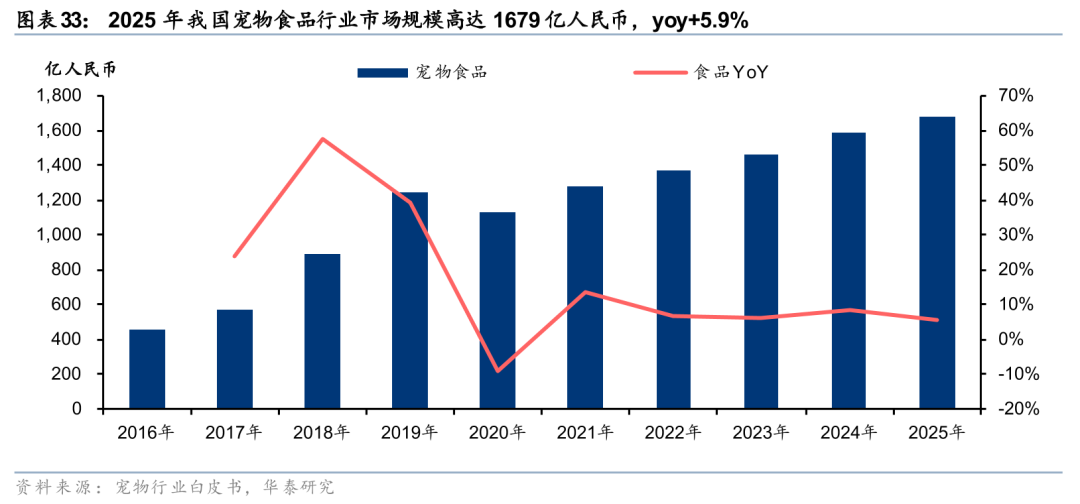

据白皮书数据,2025年我国宠物食品规模为1679亿人民币,若按照2024年美国处方粮及功能粮合计渗透率35%计算,则对应市场规模有望达到587亿人民币。据宠物白皮书数据,2025年我国犬猫市场规模为3126亿人民币,其中食品占比高达53.7%,市场规模为1679亿人民币。我们按照上文中2024年美国宠物食品市场处方粮、功能粮渗透率分别为8%、27%来估计,若我国宠物食品市场未来能够达到同等渗透水平,则对应的潜在市场规模有望高达134、453亿人民币,合计高达587亿人民币。头部企业如乖宝宠物已于近期推出体态管理粮、英短及布偶三款新品,中宠旗下小金盾“精准喂养系列”已升级为“功能烘焙”系列,头部宠企瞄准功能粮及处方粮赛道展开布局,我们看好该赛道未来发展前景。

建议关注研发及供应链壁垒突出的相关企业。我们通过复盘美国功能粮行业发展历程、审核流程以及竞争格局发现,功能添加是高端宠物食品品牌的重要溢价来源,同时深厚的研发壁垒可以帮助宠物食品企业实现市占率的快速集中。站在当前时点,我们认为我国宠物食品行业的竞争已逐渐从渠道竞争、工艺创新过渡到真正的研发实力竞争。国内宠物食品头部企业研发中心对比情况,请见研报原文。

风险提示

1) 功能粮产品推新节奏不及预期的风险。功能粮研发依赖实验数据积累、功效验证及持续工艺优化,若企业研发进展缓慢,或新品试验周期过长,将导致功能粮推新节奏滞后;同时,若新品功效未达消费者预期、适口性表现不佳,或市场教育不到位,将进一步影响新品推广效果,将会对宠食公司市场拓展产生不利影响。

2) 行业竞争加剧的风险。目前国内宠物食品赛道竞争激烈,新兴品牌方兴未艾,大量品牌及跨界企业入局,叠加头部品牌持续完善产品矩阵,行业竞争将进一步白热化。若宠物食品赛道热度继续增加,资本持续涌入,各品牌持续加大营销投入,则容易导致国内市场竞争加剧形势,将对宠物食品企业产生影响。

3) 原材料成本上涨超预期的风险。宠物食品的主要成分为农产品及其副产品,部分原料依赖进口,若原材料价格上涨幅度超预期或核心原料供应短缺,将持续推高生产端成本,压缩宠食企业盈利空间,影响行业整体发展。

VIP复盘网

VIP复盘网