导读:新规会否扼杀退役电池在储能领域的梯次利用?

截至2025年底,全国新能源汽车保有量达4397万辆,占汽车总量约12%,预计到今年底保有量将突破6000万辆。

2025年我国废旧动力电池综合利用量逾40万吨,同比增长32.9%,预计2030年综合利用市场规模将突破千亿元。

这两组数据揭示了,中国废旧动力电池回收利用产业,将在未来几年内出现井喷式发展。

在今年1月,工信部等六部门联合发布《新能源汽车废旧动力电池回收和综合利用管理暂行办法》。新规对旧电池的梯次利用只字不提,这可能会影响废旧动力电池回收用于储能的产业方向。

此外,新规还明确禁止旧电池用于电动自行车行业,这一点主要出于安全考虑,毕竟旧电池性能极不稳定,可能存在起火隐患。

另外新规实施后,汽车维修服务门店可通过构建“检测-维修-回收”一体化服务能力、申请成为回收服务网点、接入溯源平台优化维修方案等方式参与动力电池后市场,但须以资质完备、操作规范、信息可溯、安全环保为前提。

01

退役电池新规再现三大变革

日前,工信部等六部门联合发布《新能源汽车废旧动力电池回收和综合利用管理暂行办法》,这一新政预示着中国动力电池回收领域的格局迎来了全新的政策变革。

该办法确立废旧动力电池全渠道、全链条、全生命周期管理框架,标志着我国动力电池回收利用进入法治化、规范化新阶段。

办法明确,研发、生产、检测、装车、贮存、运输、使用、维修、车辆报废等过程中失去原有使用价值的动力电池,均属废旧动力电池,涵盖生产环节瑕疵电芯等传统未纳入管理的品类。

此次新规以监管为核心,有三大变革值得重点关注。

首先是源头管控升级,新规实行“车电一体报废”制度,报废新能源汽车若缺失动力电池,将无法完成报废流程,从根源杜绝电池流入黑市。此前小作坊高价收电池、暴力拆解的模式将彻底失效。

其次是全程溯源可查,新规要求车企建立动力电池“数字身份证”制度,每块电池拥有唯一编码,生产、使用、退役、回收全流程信息实时监控,让非法流转电池无处遁形。

第三是准入门槛抬高,目前第五批动力电池回收白名单已公示,新增68家合规企业,全国白名单总量达156家。环保、技术、产能不达标企业将被强制退出,行业集中度加速提升。

另外,新规还要求新能源车企和电池企业落实生产者延伸责任,这两类企业必须建设回收服务网点,承担装车电池回收义务,且不得拒绝接收由机动车维修企业、报废机动车回收拆解企业等移交的已装机使用过的废旧动力电池。

新规另一大重点就是,明确禁止将废旧动力电池直接或者加工后用于电动自行车领域。

此前,有回收企业将汽车废旧锂电池改装用于两轮车,此举无疑是加剧了火灾风险。要知道,之前多起两轮车起火事件,均是因使用改装锂电池引起的。

02

储能为何难做退役电池接盘侠

值得关注的是,新规虽然禁止两轮车使用废旧动力电池,但并未限制其在储能领域的回收再利用。那么储能市场能否接收这些“退役电池”呢?

目前,市场上的储能电池仍以磷酸铁锂为主,这类电池的能量密度和生产成本远低于汽车用的动力电池。换句话说,退下来的车用电池其性能可能比新的储能电池还好。

既然如此,作为梯次利用的主要应用场景,储能领域应当很乐意当这个“接盘侠”。

2021年,工信部明确表示,鼓励梯次利用企业研发生产适用于基站备电、储能等领域的梯次产品。然而,今年的新规直接取消梯次利用的说法,改为综合利用。

一石激起千层浪。对于储能行业而言,这算是政策的急刹车,没了梯次利用的政策支持,储能还能否全盘接收退役动力电池?

有业内人士表示,新规并非对资源循环利用的否定,而是一场向“保障安全和高价值利用”的深刻进化。它的问题在于,储能电站若采用退役电池,到底有没有安全隐患,其经济效益能否覆盖安全监测成本?

事实上,退役电池在储能领域的优势是立竿见影的。尤其是成本优势,对于投资收益不太高的储能项目具有巨大吸引力。此外,储能调峰填谷、备用电源等场景,对电池循环寿命和倍率性能要求相对宽松,恰好能与退役电池的剩余价值相匹配。

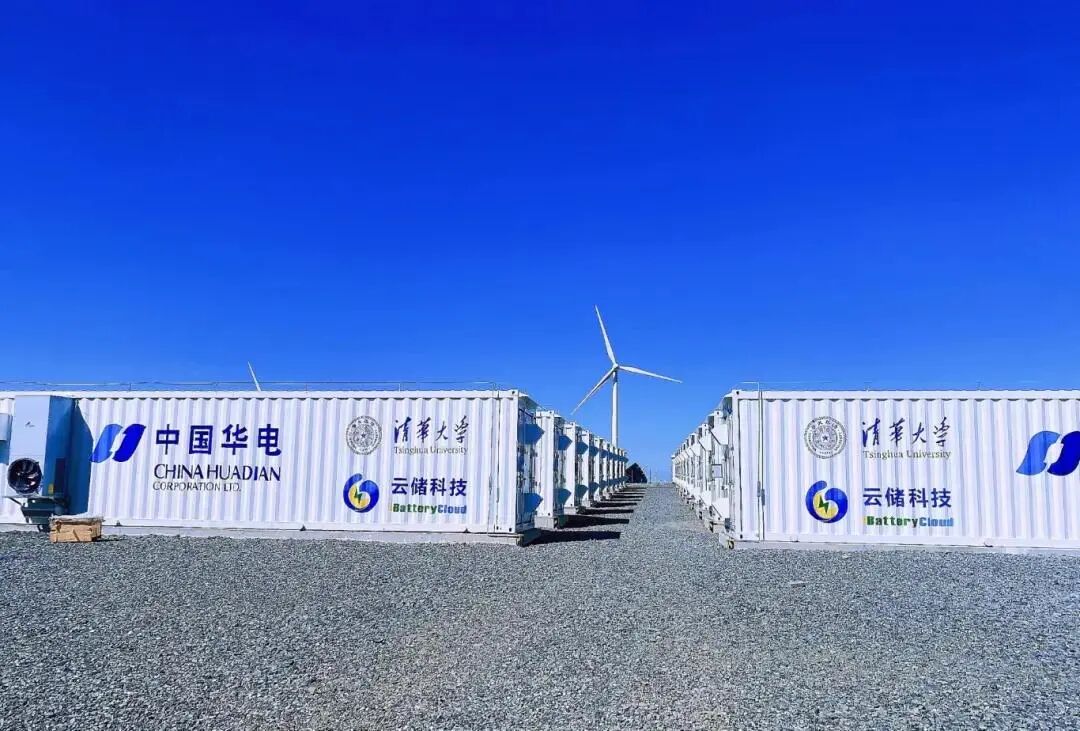

据悉,华电内蒙古10MW/34MWh数字储能电站项目就是梯次利用动力电池规模化工程应用示范项目的一个典型案例。该项目通过动态可重构电池网络技术,对退役电池进行数字化重组与智能管控,实现了退役电池无需单体层面硬性拆解,直接进行梯次利用,实现了电池资产从车上到车下的无缝衔接。

在此前工信部的政策鼓励下,储能一度被视为解决退役电池出路最佳领域。但目前监管层要考虑的不仅是资源综合利用的问题,还有长期存在的安全隐患问题。

退役动力电池内部材料老化程度不一,性能一致性较差。这意味着,整个储能系统的性能和安全缺乏稳定性,而这种不稳定情况,不仅会影响充放电效率,更关键的是对电网配电系统产生无法确定的风险。

例如,2022年南通10MW梯次储能电站因并联环流引发热失控,最终造成安全事故。这场标志性事件,直接推动行业收紧梯次储能安全标准。

2023年,国家能源局发布的《防止电力生产事故二十五项重点要求》明确提出,中大型储能电站慎选梯次利用动力电池。同年,北京市更是直接明确储能项目不得使用梯次利用动力电池。

种种迹象说明,当梯次利用的储能电站发生事故时,其责任主体将到底是电池厂商,还是系统集成商?亦或是二者共担,这可能很难确定。毕竟一旦出事,谁也不想担责。

虽然新规并未要求储能电站禁用退役电池,但要求综合利用的电池必须符合应用领域的质量标准。

换句话说,储能领域能否大规模接收退役电池,主要取决于行业标准,一旦标准提升到退役电池够不着的高度,那储能电站投资商想借此降低成本也就基本没戏了。

03

锂电产业链企业布局退役电池

在近十年新能源车高增长之下,我国即将迎来动力电池规模化退役阶段。目前,国内多家上市公司看中动力电池回收的新蓝海,已在积极布局这一市场。

作为动力电池龙头,宁德时代已建成多个大型回收基地,对退役电池中的金属材料进行二次加工提纯,并生产锂电池所需的各种原材料,将铜铝等金属通过第三方回收利用,实现关键金属资源的有效循环利用。

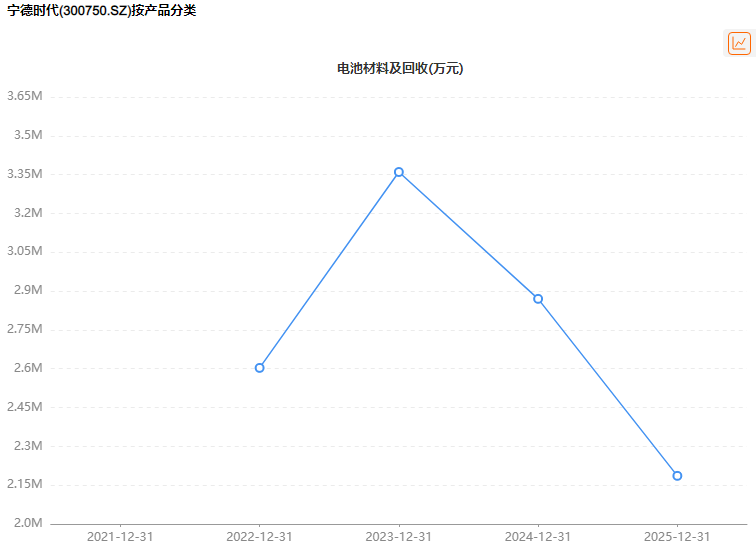

宁德时代唯一持续下滑的业务:电池材料回收业务,该业务2024年营收同比下滑14.6%,2025年下滑24%。

另一家电池材料生产商格林美,作为国内最早布局动力电池回收的原材料企业,其打造了“电池回收、电池剩余能量梯次再利用、原料再制造、电池再装配”的新能源全生命周期价值链,与全球数百家车企和电池厂建立合作关系。

该公司通过开发定向提锂、镍钴锰共萃、低价值组分经济化回收、材料原位再制造等系列关键技术和全新设备,解决了退役动力锂电池剩余容量梯次利用再制造、镍钴锂高效回收、低价值元素磷石墨铁全回收与氟等污染物绿色治理的技术难题。

此外,骆驼股份作为传统铅酸电池厂商,公司已从铅酸电池回收延伸至锂电领域;欣旺达也成立专业回收子公司打造智能化回收体系;中伟新材向下游拓展锂电池黑粉回收业务,构建从资源端到回收端的全产业链生态体系;比亚迪打造车电一体闭环,自建回收体系,将退役电池用于储能,实现梯次利用。

与上述企业主动进入退役电池回收领域不同的是,有些企业正在加快可高效回收的电池研发。例如,科力远与储能企业进行新型镍-氢气储能系统项目合作,这种电池具有可100%回收利用的优势,能大幅减少回收处理的技术难度,降低电池回收再利用成本。

VIP复盘网

VIP复盘网