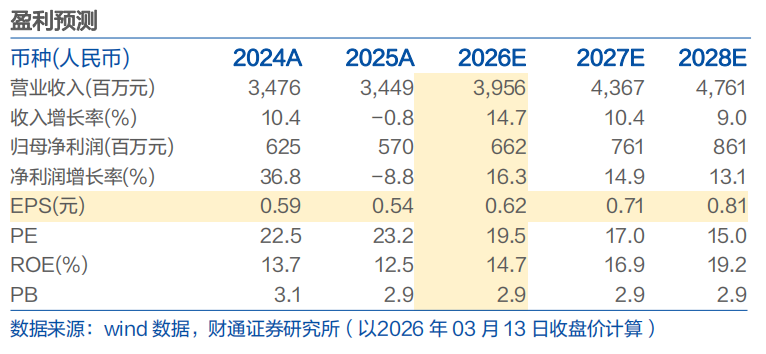

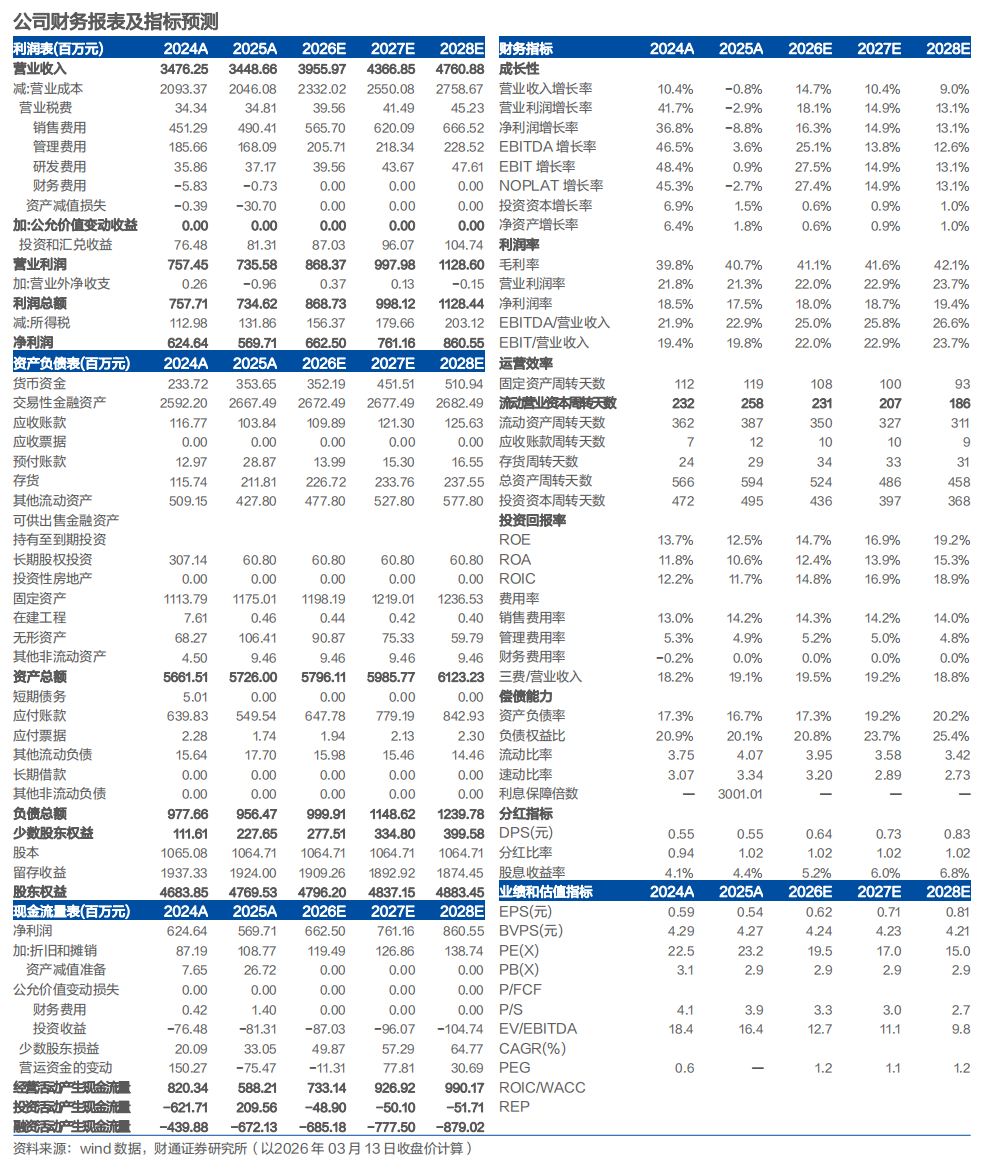

事件:公司3月11日发布2025年度业绩报告,2025年实现营业收入34.49亿元,同比-0.79%;实现归母净利润5.70亿元,同比-8.79%。其中单Q4实现营业收入10.38亿元,同比-6.69%;实现归母净利润1.78亿元,同比-7.65%。分红 回购占归母净利润105%,现金分红占比102%。

收入端,主业Q4承压,并表业务表现亮眼:分产品来看,2025年火锅调理/菜谱式调料/香肠腊肉调料/其他分别实现收入12.29/17.67/2.88/1.59亿元,同比-2.87%/-0.2%/-12.52%/ 50.88%;分渠道来看,线下渠道实现收入25.07亿元,同比-12.76%;线上渠道实现收入9.36亿元,同比 56.91%。

利润端,并表业务毛利率贡献显著,净利率较为稳定:2025年实现毛利率40.67%,同比 0.89pcts;实现净利率17.48%,同比-1.07pcts。单Q4实现毛利率43.52%,同比 2.68pcts;实现净利率18.25%,同比 0.25pcts。期间费用率来看,销售费用率影响较为明显。2025年实现销售/管理/研发/财务费用率14.22%/4.87%/1.08%/-0.02%,同比 1.24pcts/-0.47pcts/ 0.05pcts/ 0.15pcts。

投资建议:2026年公司轻装上阵,Q1叠加并表业务的贡献(一品为全新增量),收入增长预期积极。另一方面,公司承诺2026-2028年分红比例不低于80%,强化了公司股东回报。预计公司2026-2028年实现收入39.56/43.67/47.61亿元,同比增长14.7/10.4/9.0%;实现归母净利润6.62/7.61/8.61亿元,同比增长16.3/14.9/13.1%,对应PE分别为20/17/15x,维持“增持”评级。

风险提示:行业竞争加剧;终端需求不及预期;食品安全问题

VIP复盘网

VIP复盘网