核心观点

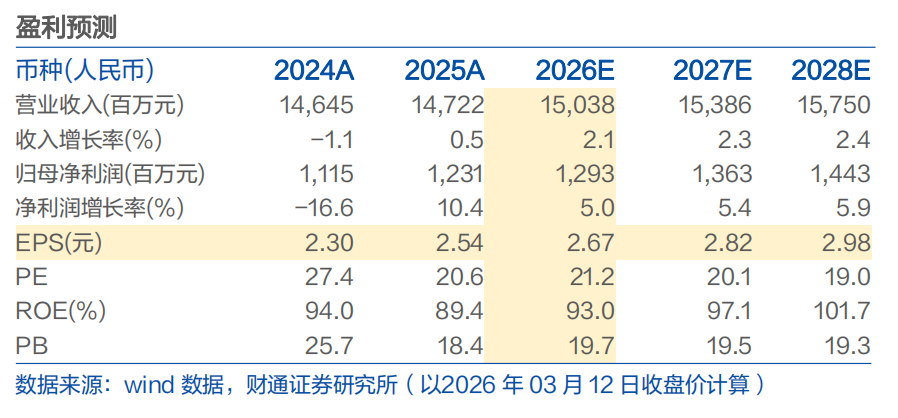

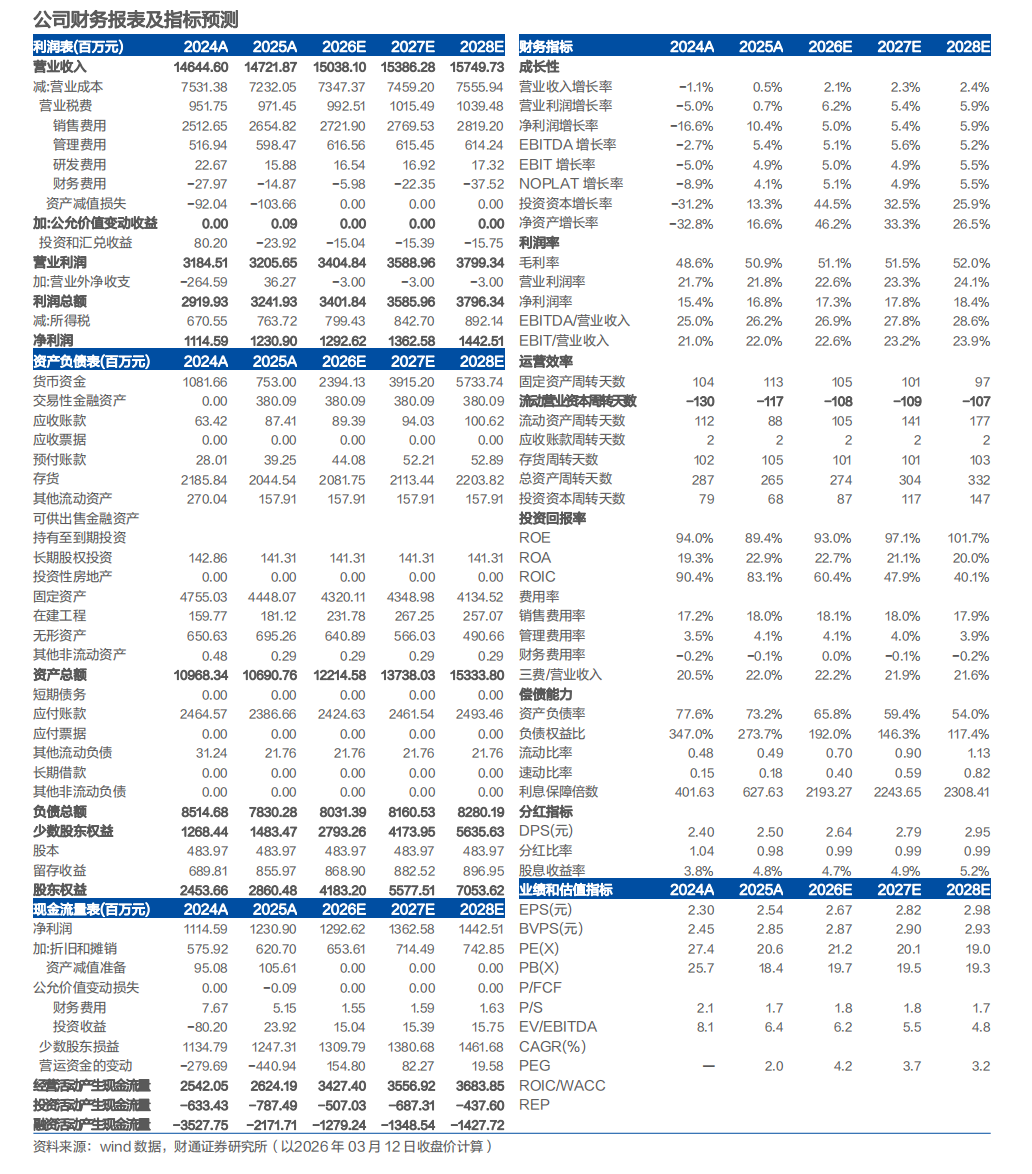

事件:公司发布2025年年度报告,2025年公司收入147.22亿元,同比增长0.53%;归母净利润12.31亿元,同比增长10.43%;扣非归母净利润11.88亿元,同比下降2.78%。其中4Q2025收入16.63亿元,同比增长5.15%;归母净利润-0.10亿元。公司拟每股派发现金红利1.20元(含税),加上已派发的中期分红,全年累计分红占归母净利润的98.3%。

经营韧性凸显,盈利能力提升:2025年,中国规模以上企业啤酒产量同比下降1.1%,行业进入存量竞争阶段,公司实现销量与营收的双增长,韧性凸显。2025年公司毛利率50.88%,同比增长2.3pct;销售费用率18.03%,同比增长0.88pct;管理费用率4.07%,同比增长0.54pct;归母净利率8.36%,同比增长0.75pct。得益于成本端控制得当以及产品结构优化带来的毛利率提升(啤酒业务毛利率52.03%,同比增加2.32个百分点),在市场竞争激烈销售与管理费用率提升的同时,公司盈利能力亦有所提升。

高端化战略稳步推进,产品结构持续优化:分产品结构观看,2025年公司高档产品实现销售收入87.80亿元,同比增长2.19%,毛利率高达55.26%,同比提升3.07个百分点;主流及经济型产品收入虽略有下滑,但毛利率均有提升。公司的“本地强势品牌 国际高端品牌”的组合策略正在释放红利。

投资建议:我们预计公司2026-2028年实现营业收入150.38/153.86/157.50亿元,归母净利润12.93/13.63/14.43亿元。对应PE分别为21.2/20.1/19.0倍,维持“增持”评级。

风险提示:原材料成本大幅波动风险;宏观消费复苏不及预期风险;行业竞争加剧风险;新产品推广不及预期风险。

VIP复盘网

VIP复盘网