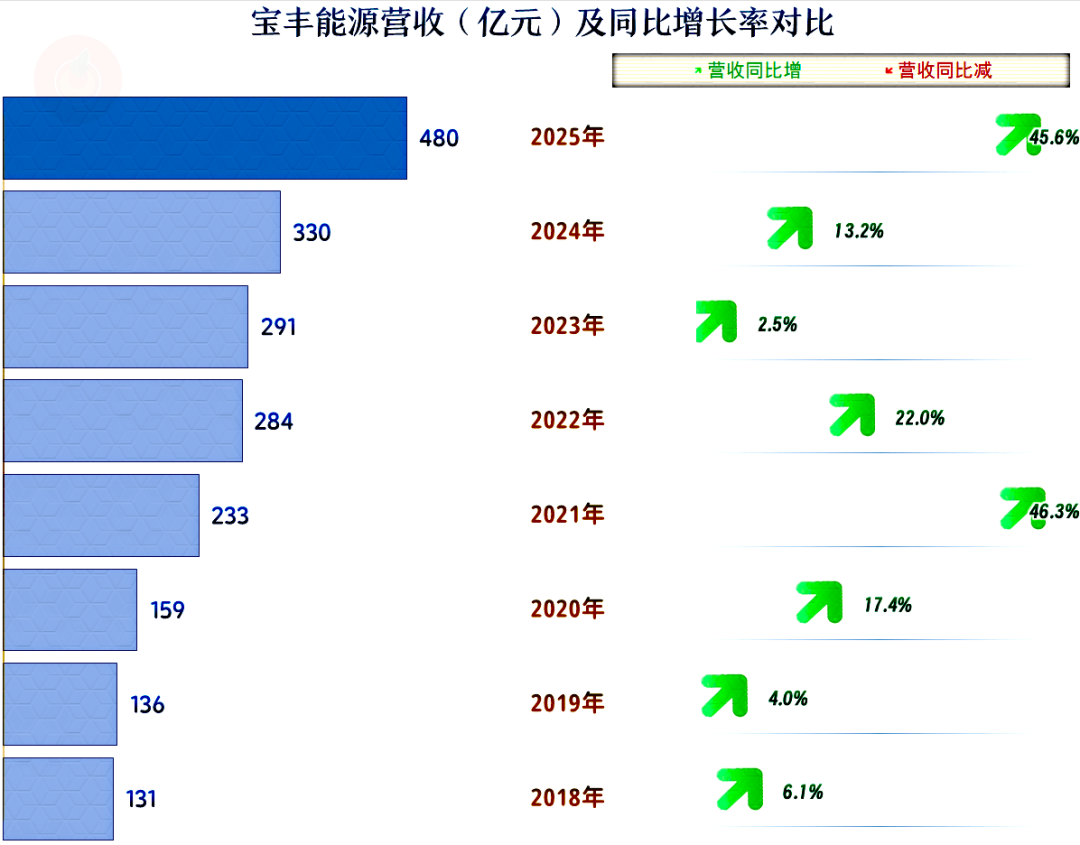

我们再来更新一下宝丰能源2025年年报的情况,看起来他们的情况相当好。我们去年看2024年年报的时候做了一个调查,“宝丰能源新项目建成后,营收规模有没有可能超过500亿元?”有七成以上的朋友认为“可能”,现在就是揭晓部分答案的时候了。

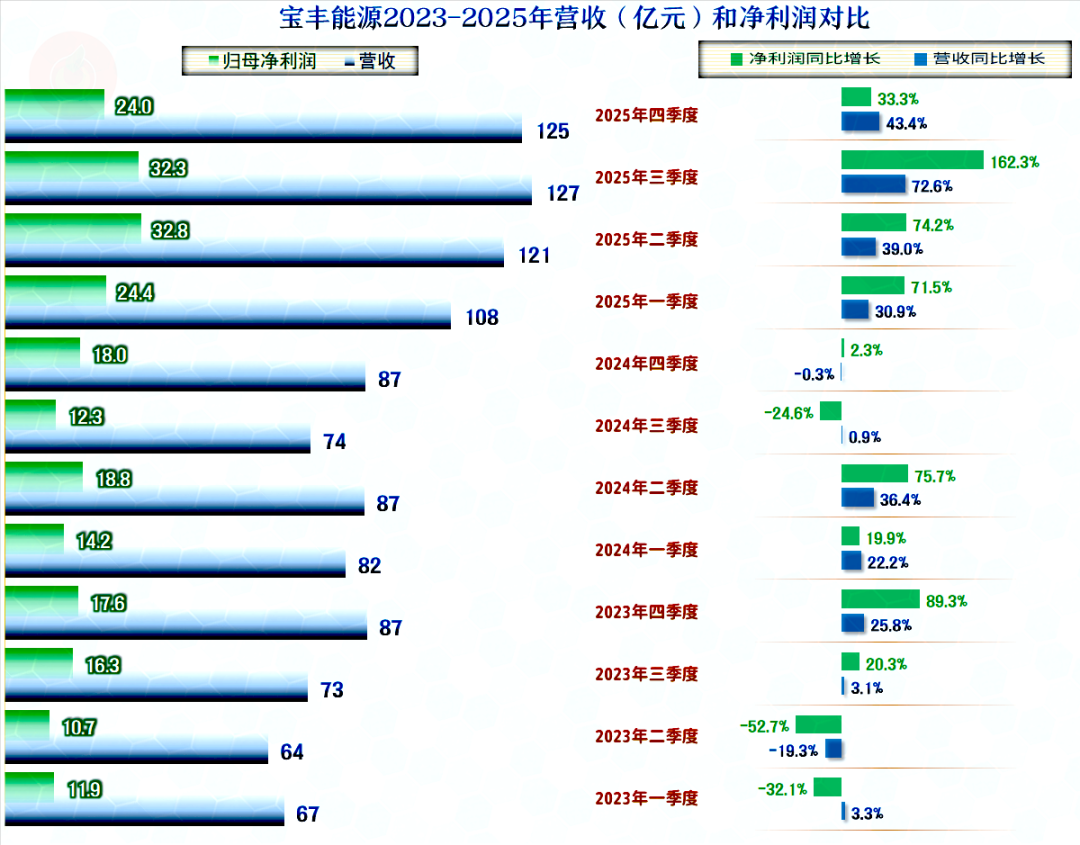

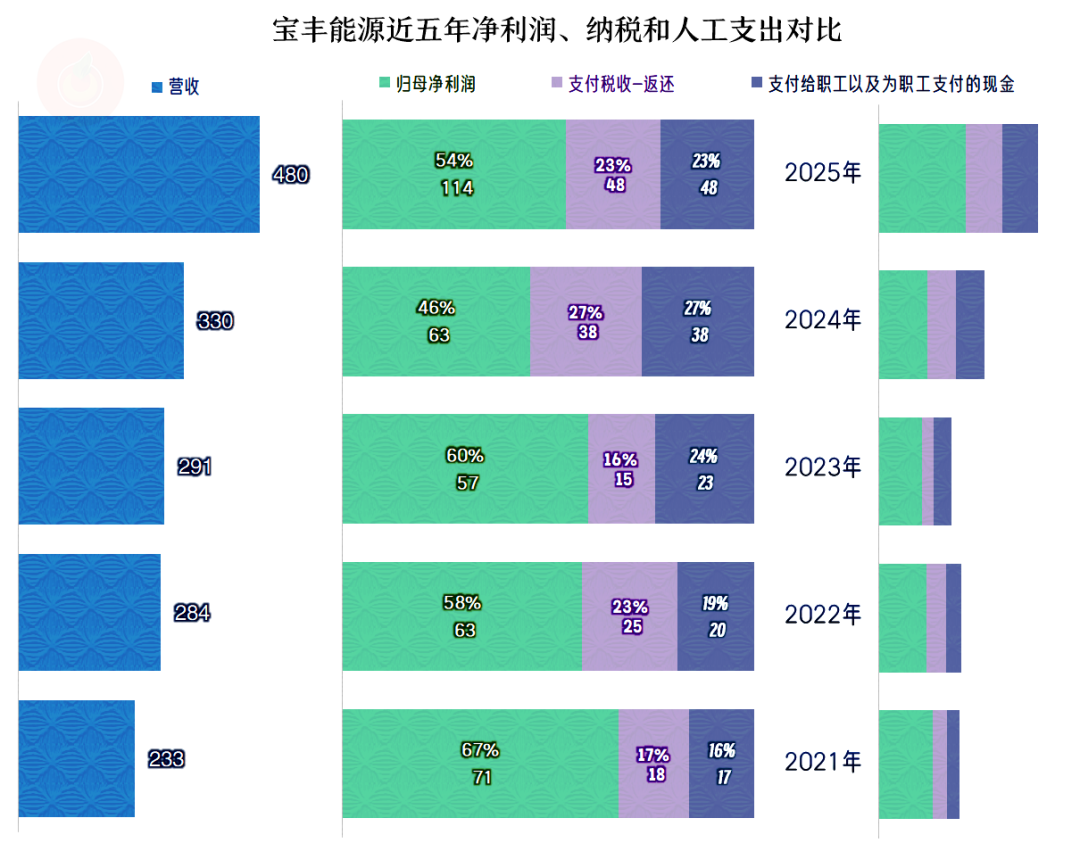

2025年,宝丰能源的营收大幅增长45.6%,达到480亿元,离我们投票说的500亿元只有一步之遥了。考虑到其主要的内蒙古烯烃项目(一期)是在2月才建成,上半年达产,如果能生产一个完整的年度,500亿元的规模应该是能轻松完成的。

这种说法对不对呢?很好验证,明年差不多这个时候,等他们发布2026年年报后,我们再来看一看,不就知道了吗?我个人对此是比较乐观的。

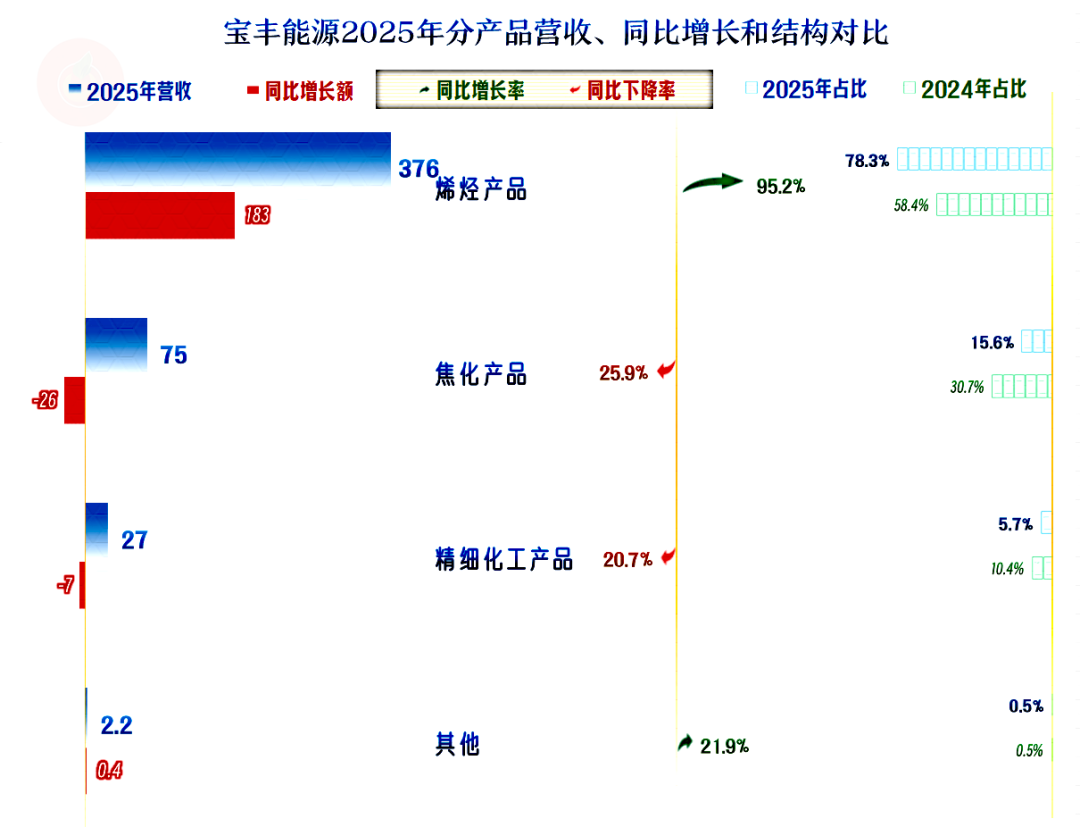

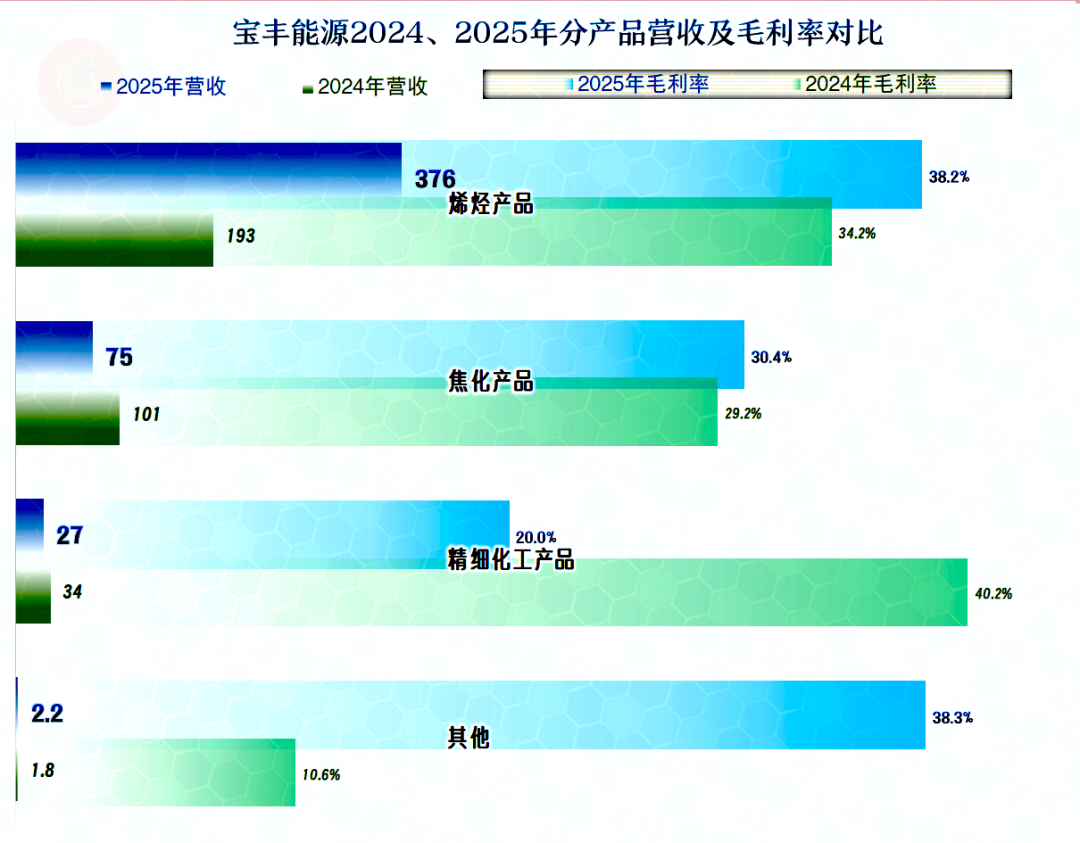

2025年的营收增长来自于其“烯烃产品”接近翻倍的增长,而“焦化产品”和“精细化工产品”均有两成多的下跌。这导致2024年占比六成不到的“烯烃产品”,直奔八成而去,业务进一步集中了。

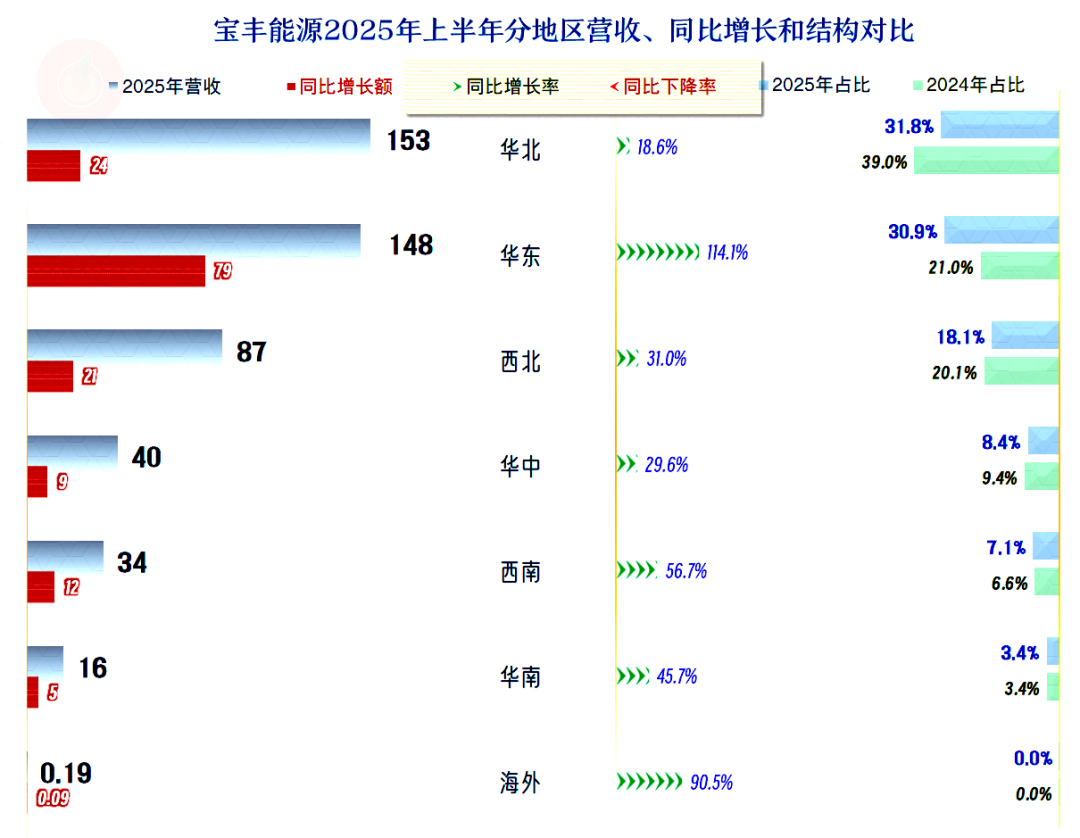

各大市场均在增长,华东和西南市场的增长较快,海外市场虽然增长也很快,但相对于其整个营收规模来说,这点收入,几乎就不重要。

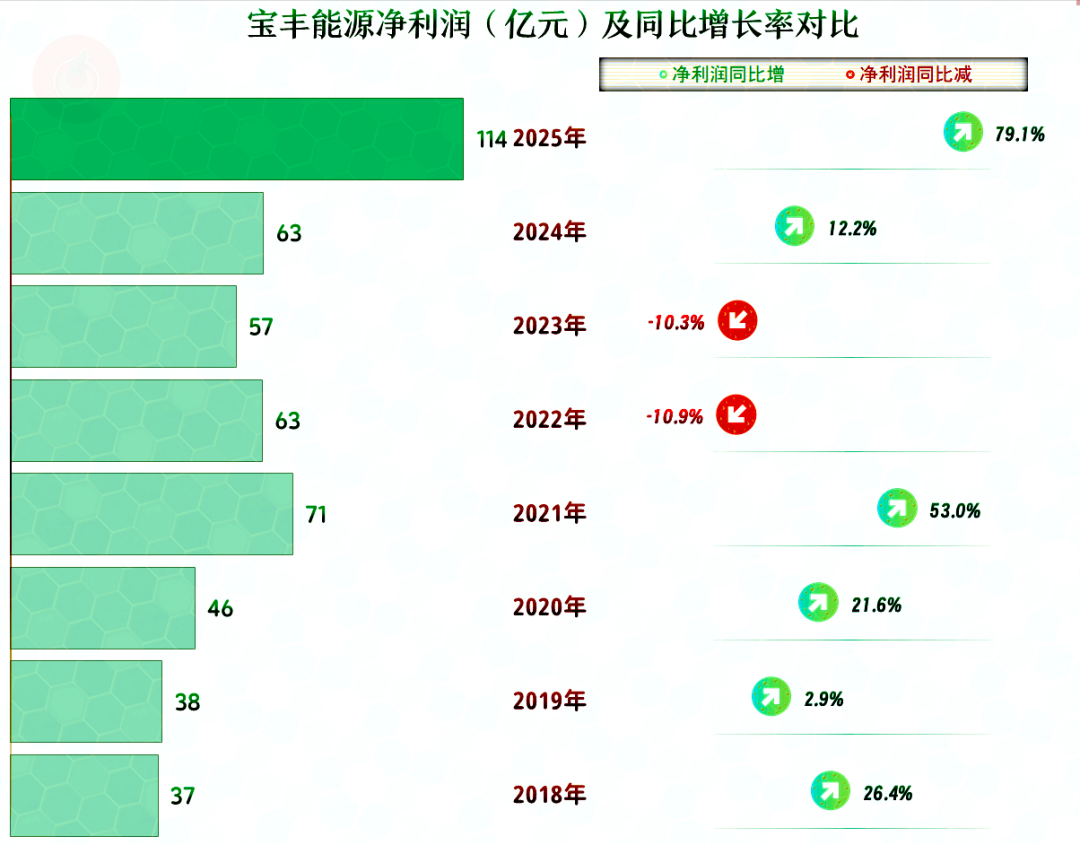

净利润增长更猛,以近八成的增速成功迈过百亿元,以前那种,在50亿元附近徘徊的模式,已经成为历史。

分季度来看,2024年下半年的营收小幅波动,有增长不动的感觉了,但从2025年一季度开始大幅增长,下半年的两个季度增速更快。

这和其大型新项目投产和达产的节奏一致,对于这类重化工企业来说,当然是要拼产能和装置的。市场也是重要因素,但没有产能的市场繁荣,就只有看着别人赚钱了。

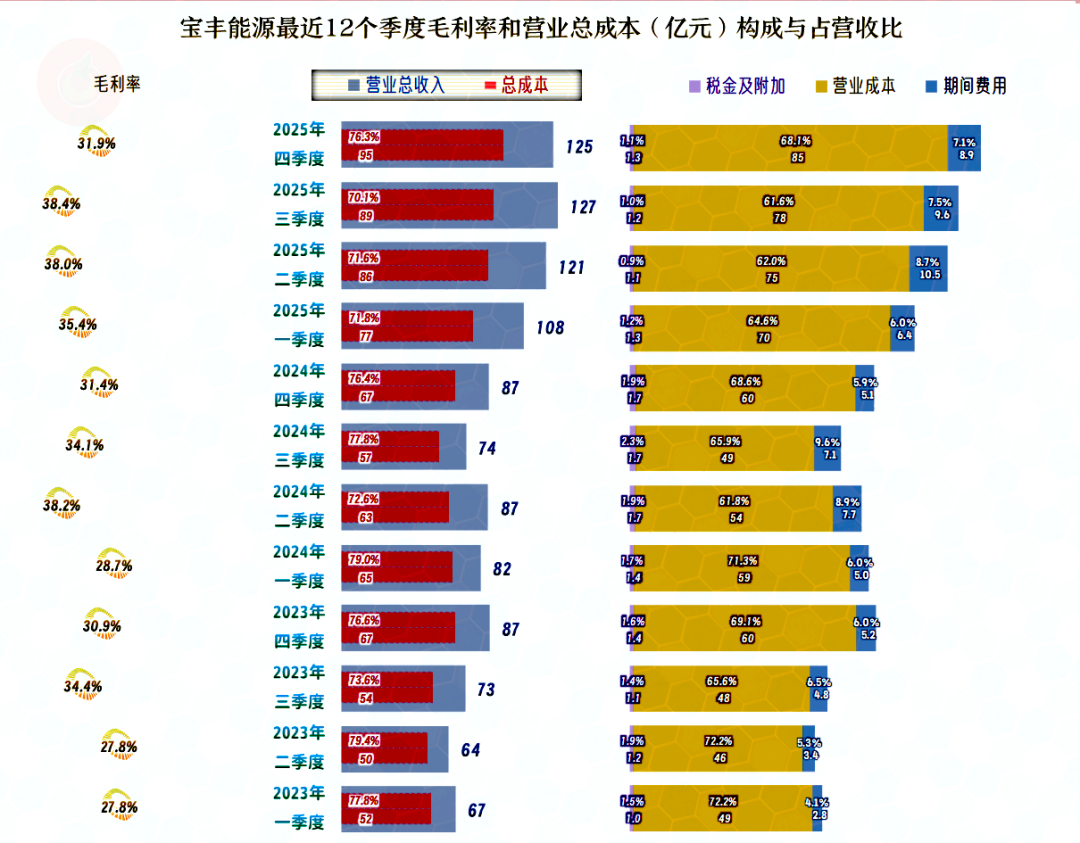

最近两年的毛利率都是年中的两个季度比较高,四季度要低上不少。2026年是沿着2025年四季度的毛利率发展,还是再来一次与前两年类似的季度间波动,对其业绩的影响就会比较大。

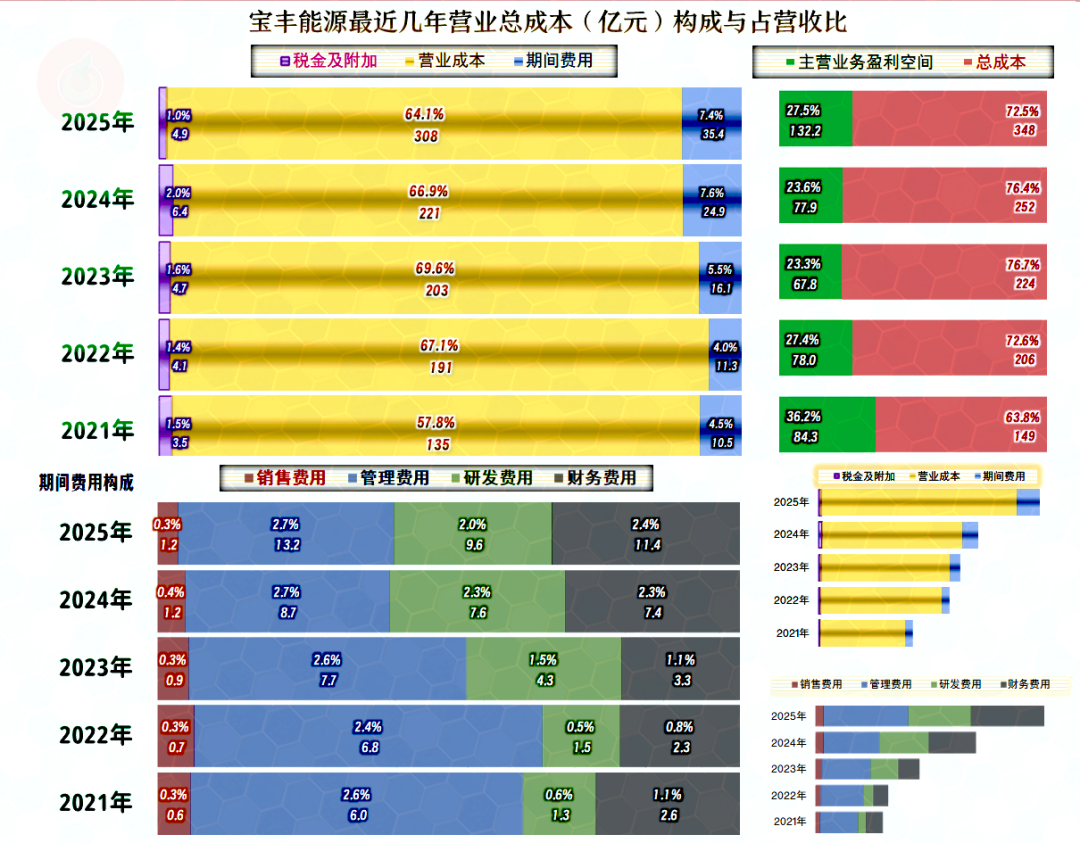

主营业务盈利空间总体表现都比较好,特别是2025年前三季度,都是接近三成的高水平。从化工行业的特性来看,可提升的空间应该不是太大了。

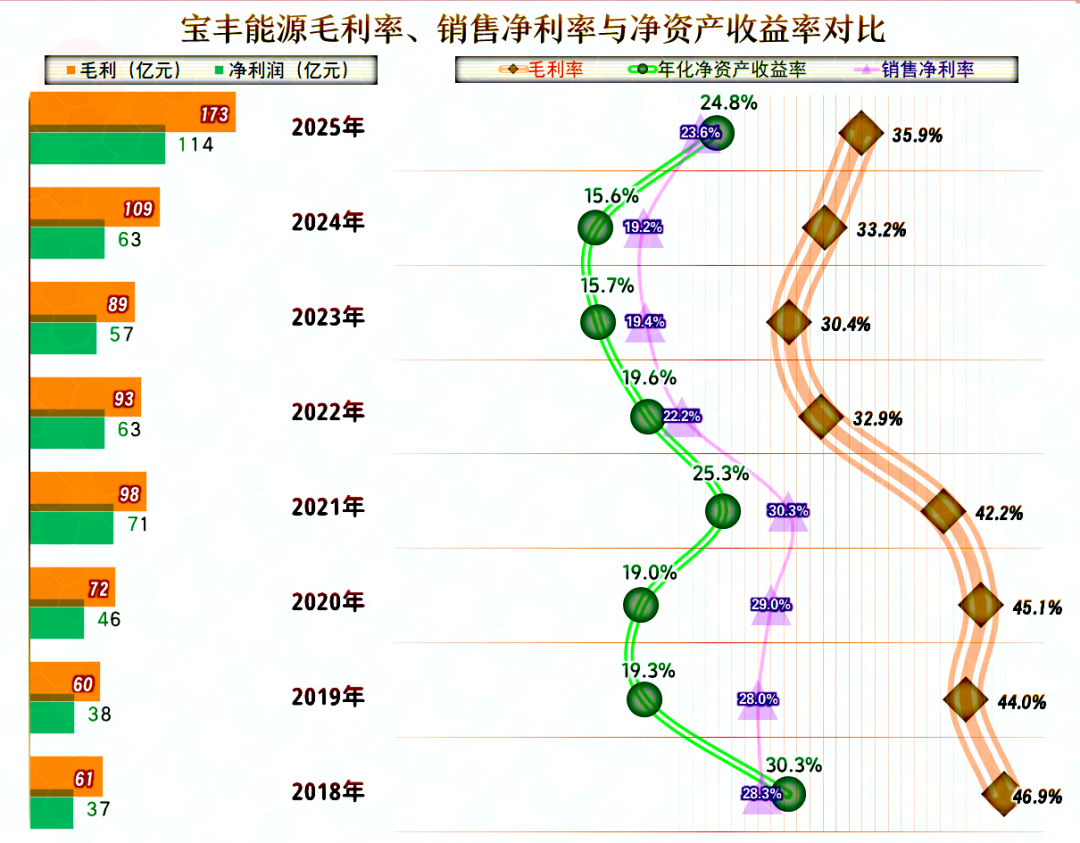

2025年,不仅是营收大幅增长,毛利率也在大幅增长,可谓是产销两旺。不过,反弹后的毛利率,还是达不到2021年及以前的水平。

销售净利率和净资产收益率都在大幅增长,净资产收益率已经追上了2021年的水平。

“烯烃产品”和“焦化产品”的毛利率在增长,“精细化工产品”的毛利率大幅下跌。毛利率排名发生了较大的变化,站在经营者的角度,当然更愿意销售更多的烯烃产品。

由于受限于装置,产能结构可调节的范围其实是不大的。烯烃产品增长的主要原因,是装置投产,正好遇上了市场繁荣。

2021年是石化工行业的大繁荣时期,当时的主营业务盈利空间高达36.2%;随后的两年下降后,也还是两成出头的水平。

2025年大幅增长后,也仅仅是追上了2022年的水平,和2021年仍有差距。其更高的净利润,则是靠规模大很多的营收所实现的。

期间费用近两年增长很快,哪怕营收在高速增长,2024年也是大幅增长,2025年仅是略有下降,总体仍处于高位。

其中财务费用的大幅增长是重要影响因素,这和宝丰能源主要靠杠杆来发展有很大的关系。

其他收益方面的金额和占净利润的比例都比较小,影响有限,我们就不展开说了。

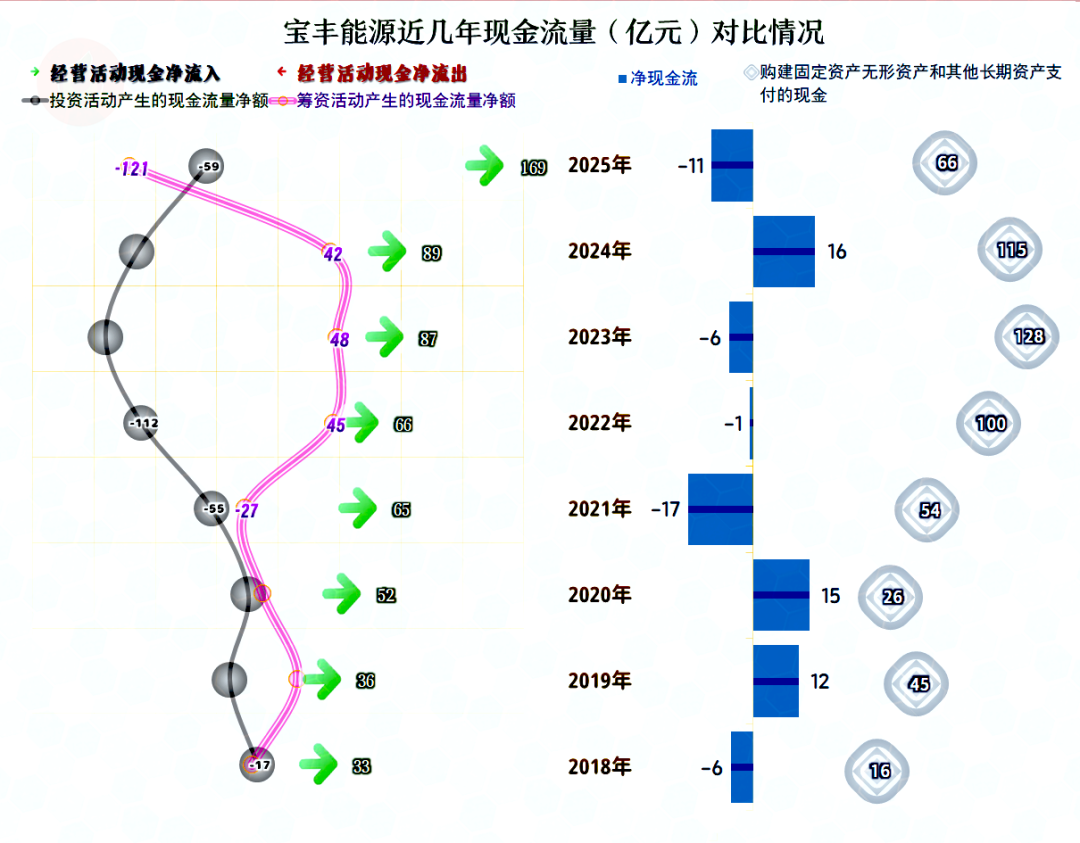

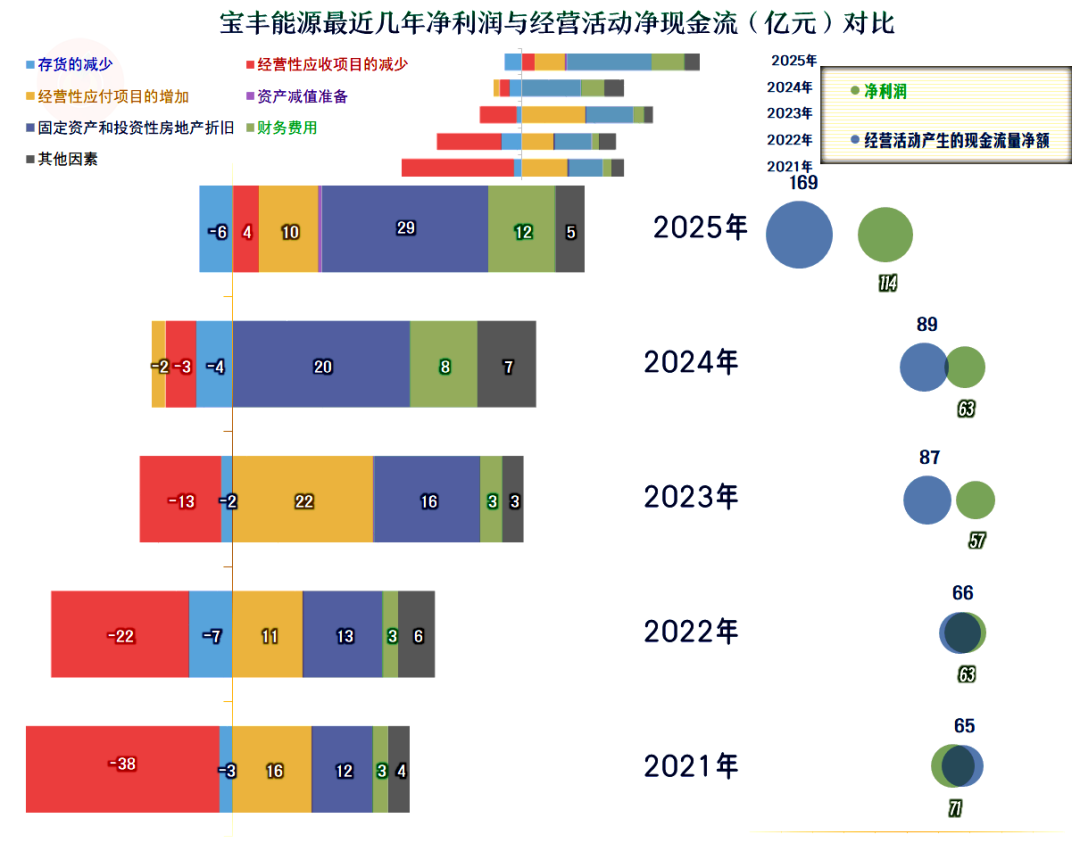

“经营活动的现金流量净额”近几年都在大幅增长,除了盈利的增长之外,也有较大规模的折旧和财务费用的影响。

固定资产的投资规模在前三年都超过了百亿元,2025年总算大幅下降了。这当然就有条件抽出资金来降低杠杆,甚至是增加分红。

固定资产折旧和财务费用对经营活动现金流的贡献越来越大,“经营活动的现金流量净额”在2022年就超过了同期净利润。

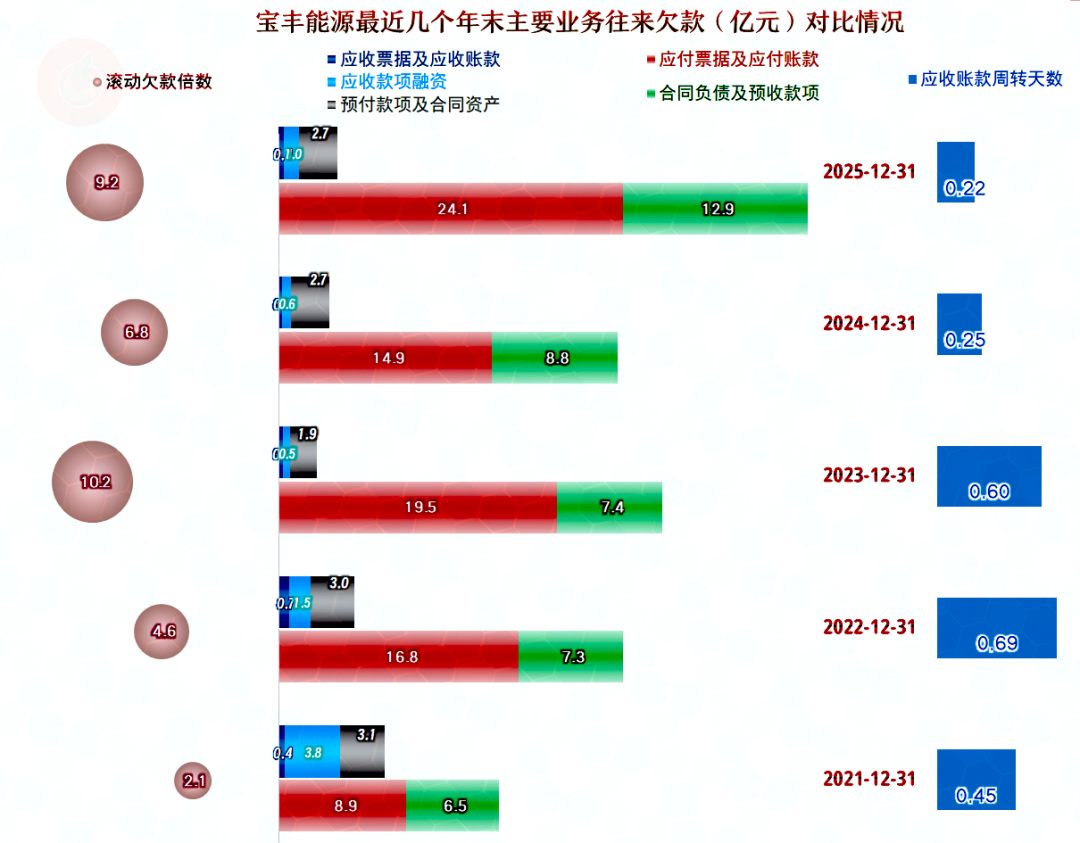

应收和应付项目等对“经营活动的现金流量净额”的影响,近两年并不算大,这和宝丰能源很少给客户授信有关。

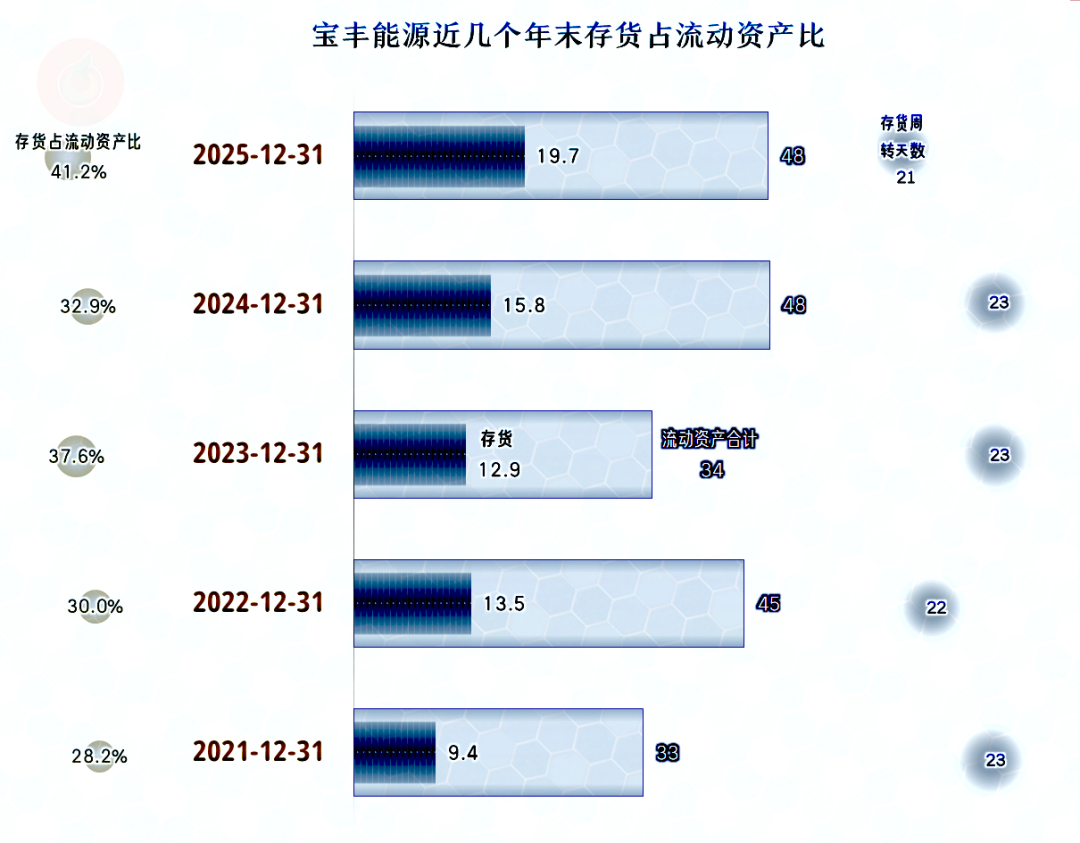

存货的规模,总体上是增长的趋势,但存货周转天数波动很小,其增长就是营收和营业成本增长导致的,运营效率差异不大。

宝丰能源几乎不给客户提供账期,这是重化工行业较为普遍的做法,这当然极为有利,不仅对现金流有保障,还省了坏账损失。

虽然2025年末的“应付票据及应付账款”大幅增长,但其占用供应链的货款其实并不算严重,更多的营收和成本增长所带来的待结算量增加。

至于说预收性质的款项大幅增长,这一般是后续市场需求较旺的良好信号。只是烯烃这一行的波动较大,行情转换也比较快,这种良好状态能持续多长时间不好保证。

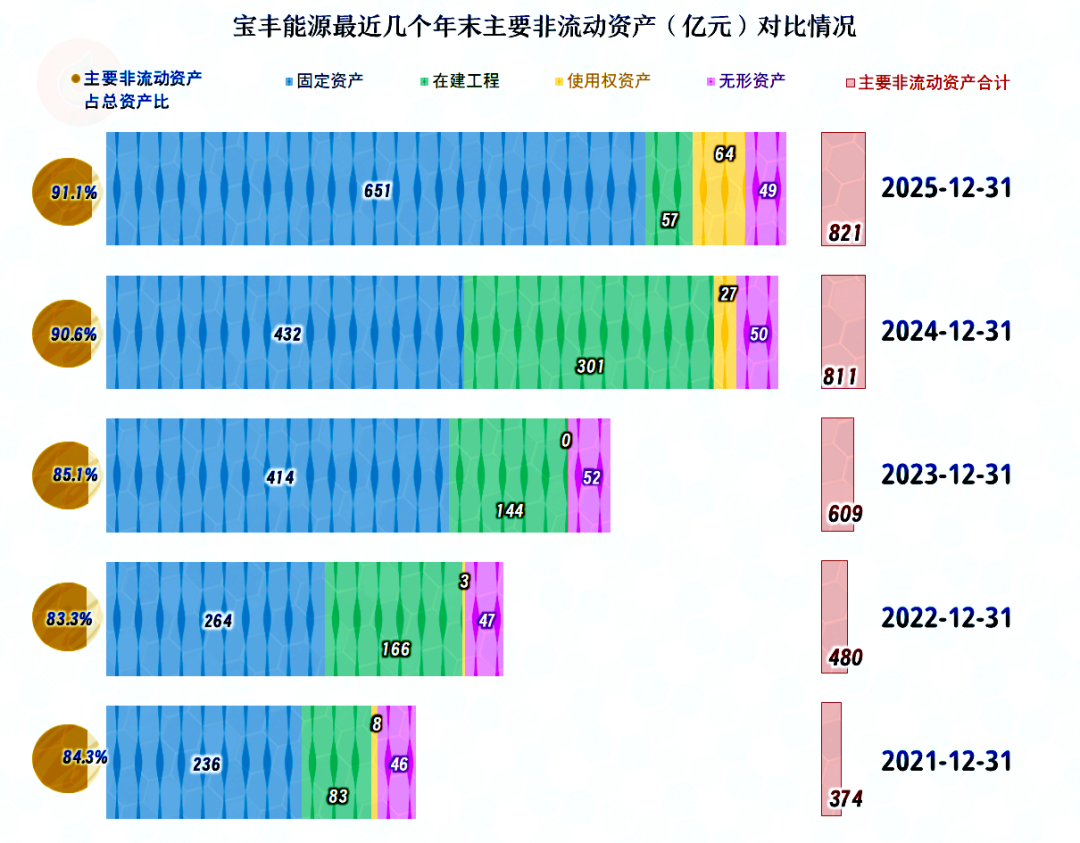

2025年末的固定资产大幅增长,主要由在建工程转入,前面说过的内蒙古烯烃项目(一期)建成投产是关键。经营性长期资产的增长速度已经没有前几年夸张了,考虑到整个大环境和自身的条件,适当控制投资节奏,是理性的选择。

除了内蒙古烯烃项目之外,其他项目的建设规模并不大,完全可以靠折旧等回收的资金来满足,这样就可以把其他净现金流拿来适当降杠杆了。

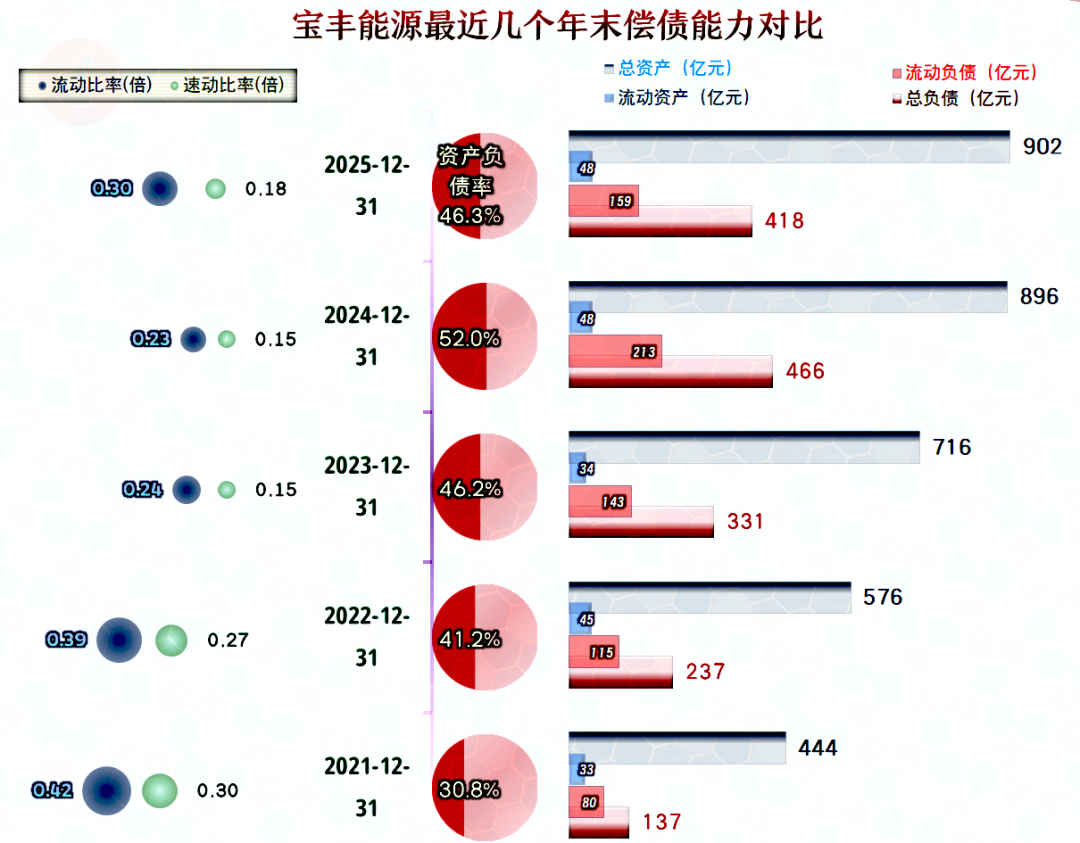

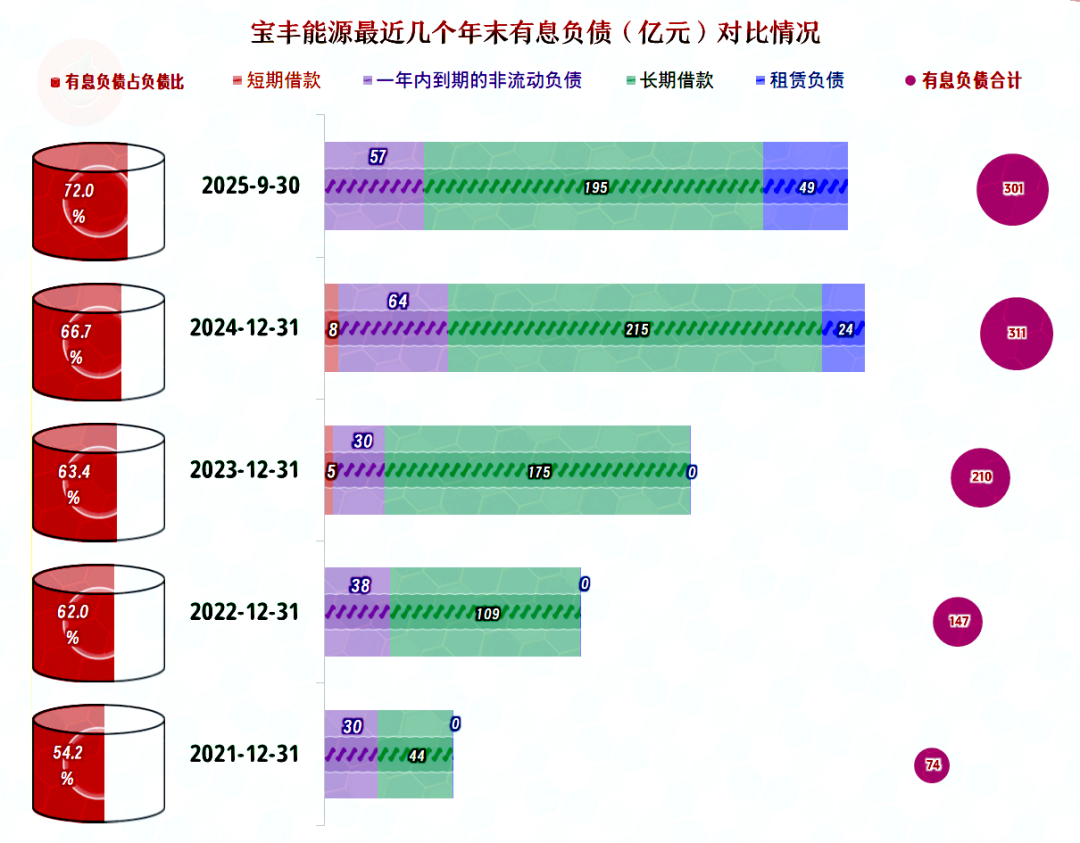

2025年末的资产负债率明显下降,这是多年不见的现象了。由于资产结构过重,短期偿债能力看起来还是相当低的。

考虑到其创造经营活动净现金流的能力极强,再加上经营规模也较大,在现在的环境下,问题并不大。至于说万一市场持续低迷,会不会有麻烦?那是必然的,鱼和熊掌不可兼得。

有息负债在持续大幅增长多年后,2025年末已经开始下降了。如果适当控制新项目的投入和建设进度,宝丰能源有能力在几年内,把其降低至相对合理的水平。

从分配关系来看,宝丰能源的贡献可不小,除了为股东贡献114亿元的净利润之外,在职工类和税收类的贡献方面,均为48亿元,也都创下了新高。

宝丰能源通过加杠杆,在长周期大投入的项目建设上的“冒险”,现在看来基本成功了,营收规模至少翻倍,净利润还不止,而高杠杆却有条件在几年内就降至合理区间。

后续会不会形成路径依赖呢?理论上不会,但这种“冒险”太刺激了,很有可能等不到太久,他们就还想再来一盘。

VIP复盘网

VIP复盘网