9月9日聚合材料发布,签署协议收购SKE空白掩模版业务。SKE空白掩模事务部主业为DUV-Ar和DUV-KrF光刻技术节点的空白掩模基版,产品已通过多家半导体晶圆厂自有产线配套验证以及第三方掩模版客户验证。公司光伏浆料基本盘扎实,较早开始在半导体材料领域投入和布局,目前已有一定业务基础,若收购成功,有望助推公司第二曲线业务进入发展快车道。

摘要

签署协议收购SKE空白掩模版业务。公司于9月9月发布《关于签署收购境外公司股权协议暨开展新业务的公告》:与韩投伙伴共同设立SPC,以自筹或自有资金680亿韩元(约3.5亿人民币)收购SK Enpulse(SKE)的空白掩模版(BlankMask)业务,含土地、厂房、存货与设备、专利、人员、技术等,公司直接或者间接比例不低于95%。

标的简介。SKE株式会社从事半导体材料于零部件生产及加工业务,本次收购标的为SKE空白掩模事业部整合后的新公司(筹备设立中),其空白掩模事务部主业为DUV-Ar和DUV-KrF光刻技术节点的空白掩模基版(掩模版母母板),产品已通过多家半导体晶圆厂自有产线配套验证以及第三方掩模版客户验证,业务覆盖韩国、中国大陆、台湾地区等。2024年末,标的公司净资产约2.5亿元人民币,2024年收入约430万元。

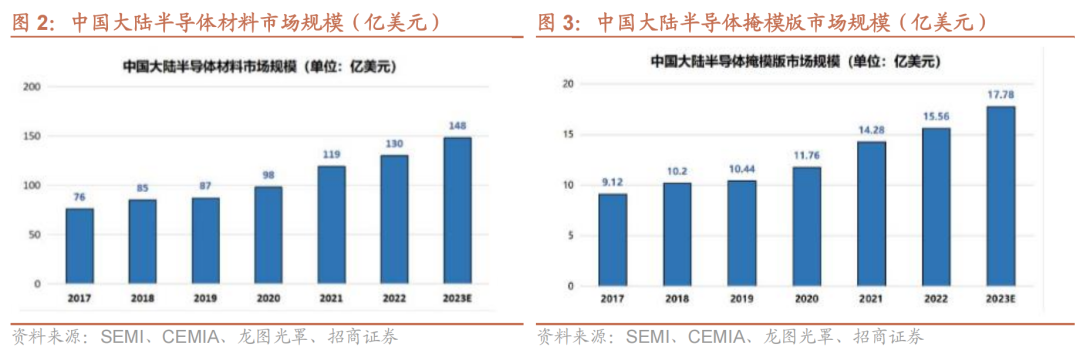

收购落地将填补国产空白,并助推公司第二曲线进入发展快车道。根据龙图光罩招股说明书披露的推算数据,2023年全球半导体掩模版市场规模为95.28亿美元,中国半导体掩模版的市场规模约为17.78亿美元,大致估计掩模版基板市场约35亿元;此外,显示面板产业的国内需求与此相当。公司核心业务为光伏浆料,但在半导体行业早有布局,2019年11月设立上海匠聚新材料,培育半导体浆料等业务,目前已形成覆盖射频器件、片式元器件、PDLC(电致变色玻璃)、EC导电胶、LTCC(低温共烧陶瓷)、高性能导热材料等多维度电子浆料产品。2024年收入达0.4亿元,开始在部分高端电子浆料领域打破海外垄断。如果成功收购该资产,有望依托该业务稀缺性,拓展半导体客户资源,与现有业务形成协同发展,进而推动高端电子材料产品的第二曲线在更高级别、更大市场进入发展快车道。

风险提示:光伏装机增速下降、铜浆进展不及预期、收购进展不及预期。

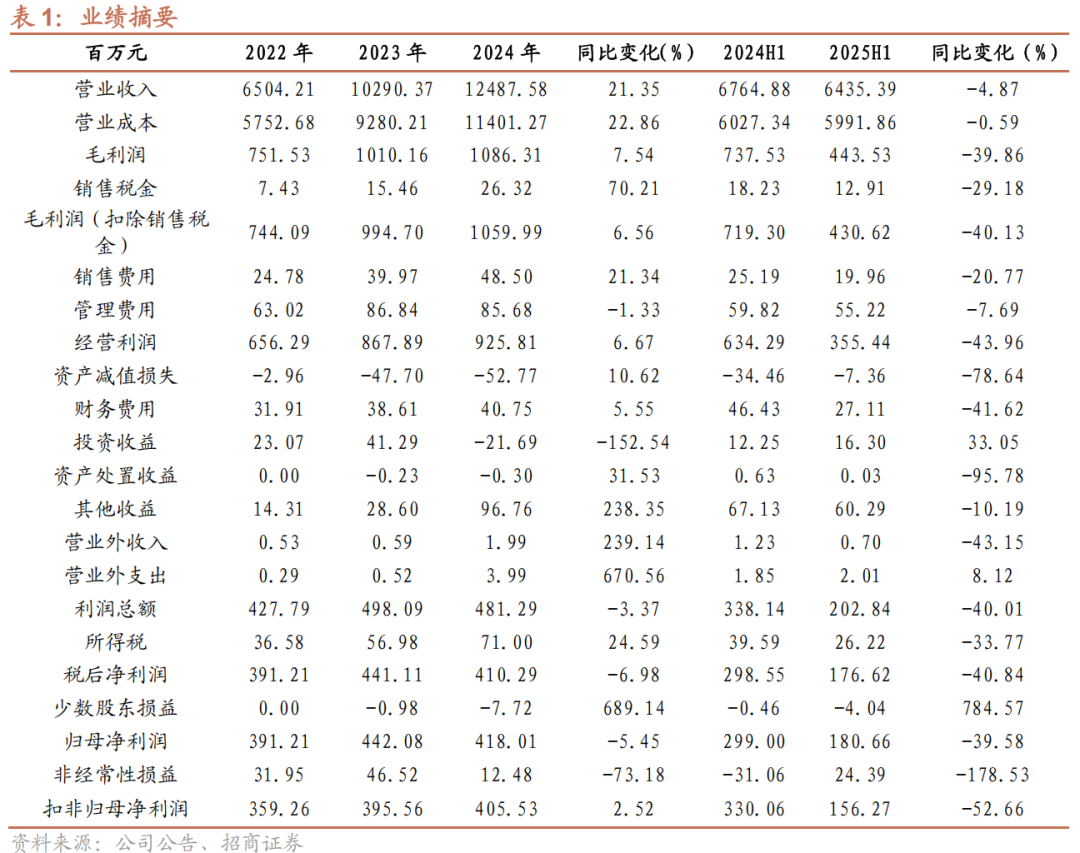

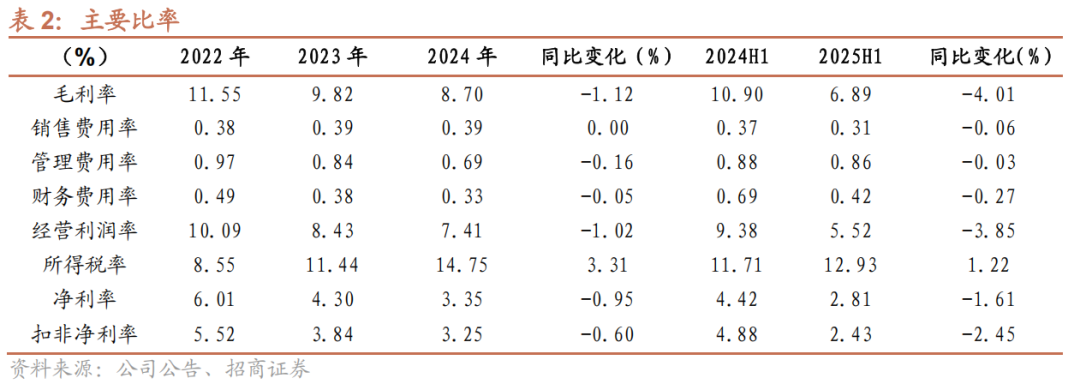

业绩摘要

风险提示

1)光伏装机增速下降

2)铜浆进展不及预期

3)收购进展不及预期

VIP复盘网

VIP复盘网