报告摘要

苯酚丙酮: 未来产能增速有望放缓,近年来下游双酚A等需求高速增长

2024年底,我国苯酚有效产能为657万吨、丙酮产能为406万吨,2019-2024年期间CAGR分别为19.83%、20.31%,供给端竞争较为激烈。我国苯酚丙酮产能向大型化、一体化发展,2024年,我国苯酚市场CR4约为33%,CR10约为67.6%,40万吨/年以上产能占比达57.7%,“酚酮—双酚A”垂直一体化率达到67%。目前我国苯酚丙酮仍有部分拟建产能,但产能增速整体放缓,未来伴随海外与国内落后产能关停、下游双酚A需求增长、进口依赖度下降,行业格局有望改善。双酚A: 行业利润承压,下游PC贡献主要需求增量

双酚A处于酚酮产业链中间承上启下的关键位置,2024年底,我国双酚A有效产能为593万吨,2019-2024年期间CAGR为28.93%,高于苯酚丙酮产能增速;我国双酚A市场CR4约为36%,CR10约为69%。虽然目前双酚A仍有较多待建产能,但由于目前双酚A行业竞争激烈,2024年企业生产利润亏损,我们认为未来项目延期或搁置概率较大。2024年,我国双酚A产能中74%配有酚酮产能、60%配有PC产能、28%配有环氧树脂产能。未来伴随双酚A上下游产业链配套进一步延伸,以及新增产能投产节奏放缓,双酚A价格价差有望回暖。

PC: 投产高峰已过,需求稳步增长,行业格局有望向好

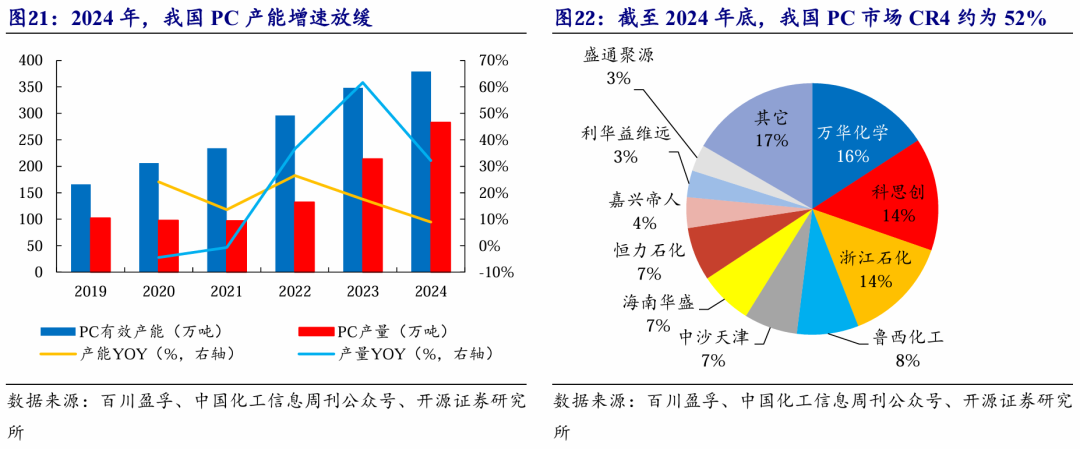

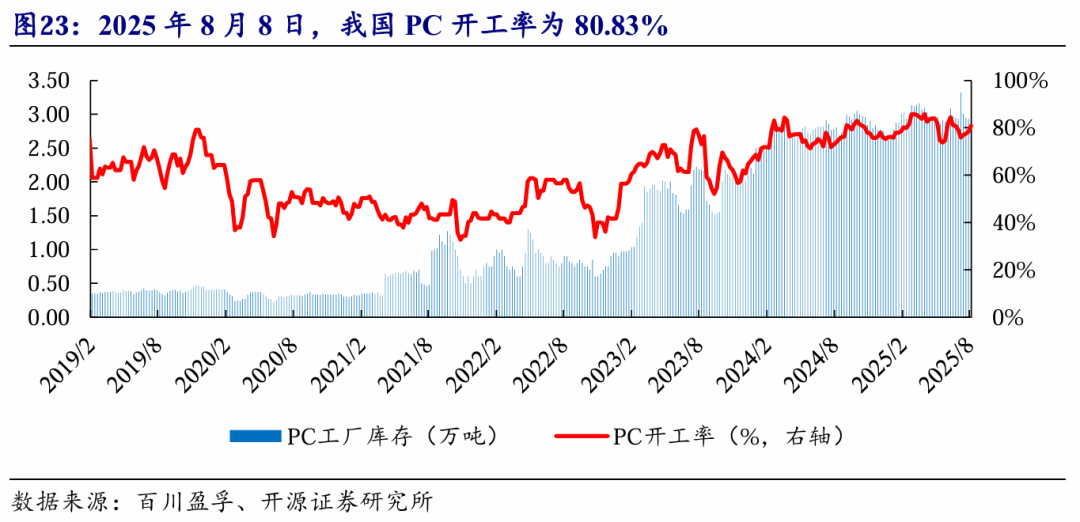

2024年底,我国PC有效产能为379万吨,2019-2024年期间CAGR为17.95%,其中2024年产能同比增长8.91%,增速明显放缓;2024年,我国PC市场CR4约为52%,CR10约为83%,行业集中度较高。2025年预计我国仅有漳州奇美一套18万吨新增装置,产能投放高峰已过。PC作为性能优异的工程塑料,主要应用于电子电器、板材/片材/薄膜、汽车等领域,未来伴随3C消费电子升级迭代、新能源汽车渗透率逐步提升以及汽车轻量化发展趋势等,PC需求有望持续增长。产业链整体供需格局有望逐步改善,利润水平存在较大向上弹性空间

近年来,我国酚酮产业链终端需求持续增长,但由于供给端大量产能集中释放,导致产业链整体竞争激烈,产品价格与盈利能力处于低位。2025年7月1日,中央财经委员会第六次会议强调“纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。展望未来,国内酚酮产业链规划产能增速放缓,且已规划项目未来投产不确定性较大,同时海外部分工厂产线关停、国内部分老旧装置处于长周期停车状态,未来供给端格局有望改善。我们认为,未来伴随“反内卷”政策持续推进,“苯酚丙酮—双酚A—PC”产业链整体供需格局有望逐步改善,利润水平存在较大向上弹性空间。【推荐标的】万华化学、恒力石化、荣盛石化。【受益标的】维远股份、鲁西化工、沧州大化、东方盛虹、华谊集团、中化国际等。01

酚酮产业链:主要产品供给端竞争激烈,未来价格上行空间较大

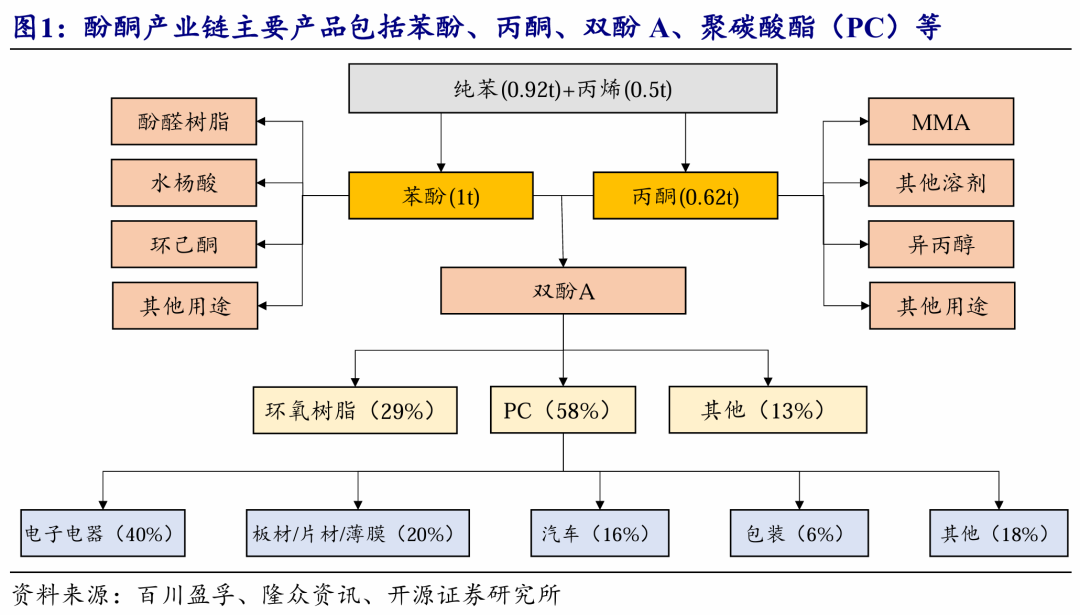

酚酮产业链主要产品包括苯酚、丙酮、双酚A、聚碳酸酯(PC)等。酚酮产业链上游为纯苯和丙烯,通过异丙苯法,可使用0.92吨纯苯及0.5吨丙烯生成1吨苯酚并联产0.62吨丙酮。据百川盈孚数据,苯酚和丙酮作为化工基础原料,下游应用领域较为分散,其中双酚A作为主要下游之一,在苯酚下游中占比64%、在丙酮下游中占比31%。双酚A主要用于生产环氧树脂和聚碳酸酯(PC),少量用于阻燃剂、四溴双酚A及金属表面的涂层,由于双酚A芳香族聚碳酸酯具有良好的光学透明性、抗冲击韧性、高弹性模量、抗蠕变性以及耐热性等一些列优点,广泛应用于电子电器、板材/片材/薄膜、汽车、包装等领域。

酚酮产业链供给端竞争激烈,价格上行空间较大。近年来,酚酮行业逐渐呈现产能规模化、产业链一体化发展趋势,但由于行业产能持续扩张,导致供给端竞争加剧,产品价格与盈利能力整体走弱。截至2025年8月31日,国内苯酚、丙酮、双酚A、PC价格分别为6,750、4,600、7,750、12,300元/吨,较 2025年初分别下降12.90%、22.03%、19.27%、13.38%。自2024年7月召开的中共中央政治局会议首次提出防止“内卷式”恶性竞争以来,国内反内卷呼声日益强烈。2024年12月,中央经济工作会议强调综合整治“内卷式”竞争;2025年3月,综合整治“内卷式”竞争被写入《政府工作报告》;2025年7月1日,中央财经委员会第六次会议强调“纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。我们认为,未来伴随“反内卷”政策持续推进,目前整体利润水平较低的酚酮产业链向上弹性空间较大。

02

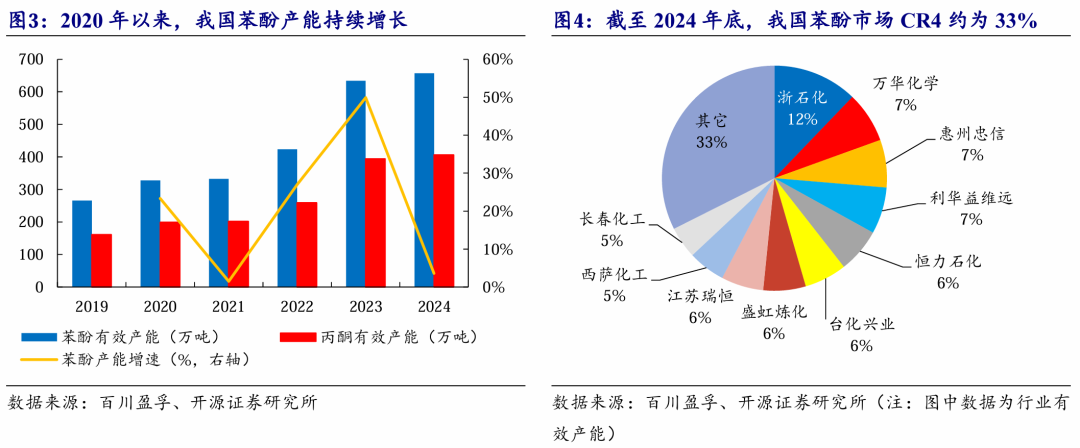

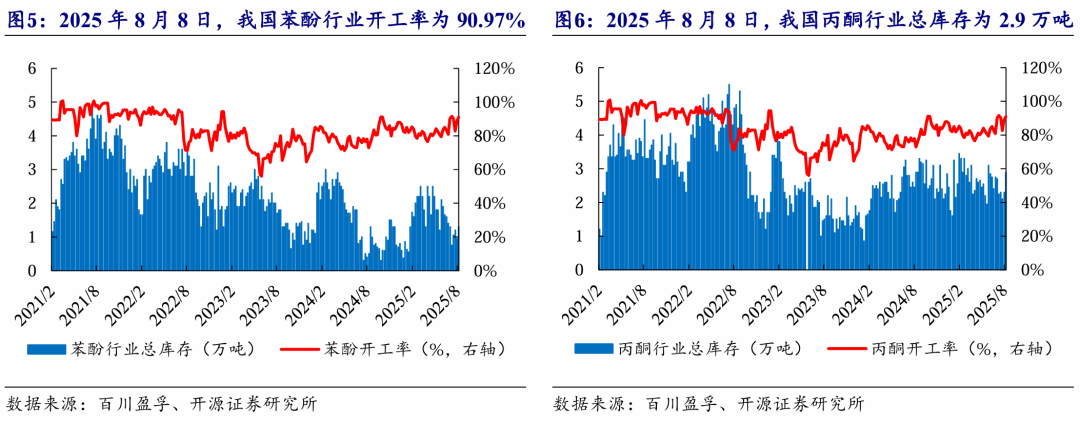

2020年以来,我国苯酚丙酮产能持续增长,大型企业主导市场。目前我国酚酮行业处于成长期向成熟期转变阶段,产品生产技术稳定,企业生产工艺均为异丙苯法,苯酚与丙酮作为联产产品,生产1吨苯酚的同时产生0.62吨丙酮,因此丙酮供给格局与苯酚相似。据百川盈孚数据,2020-2024年,我国苯酚丙酮产能快速发展,截至2024年底,我国苯酚有效产能为657万吨、丙酮产能为406万吨,2019-2024年期间CAGR分别为19.83%、20.31%。同时,我国苯酚丙酮产能向大型化、一体化发展,2024年,我国苯酚市场CR4约为33%,CR10约为67.6%,40万吨/年以上产能占比达57.7%,“酚酮—双酚A”垂直一体化率达到67%。2025年8月8日,我国苯酚丙酮开工率为90.97%,苯酚行业总库存为1.3万吨,丙酮行业总库存为2.9万吨。

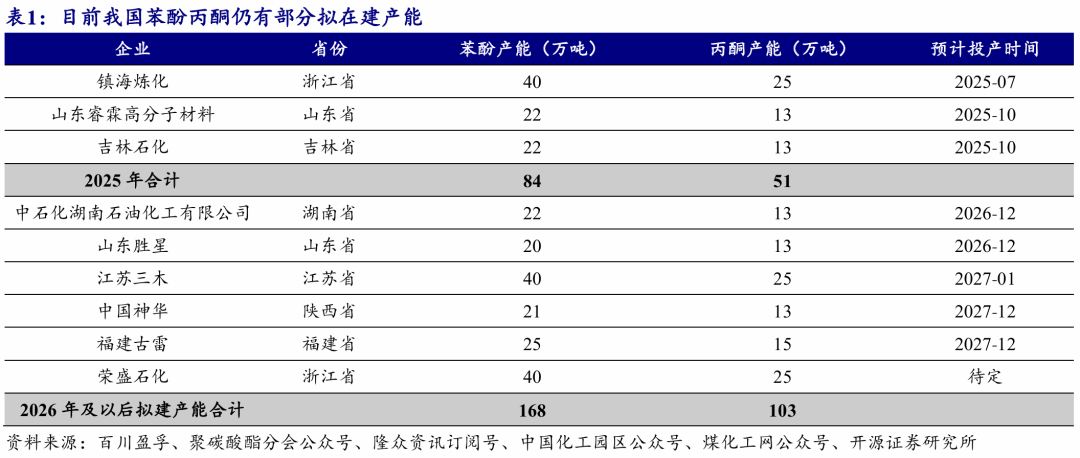

目前我国苯酚丙酮仍有部分拟在建产能,但产能增速整体放缓。2025年,我国拟建设苯酚产能84万吨/年,丙酮产能51万吨/年,分别较2024年增长12.79%、12.61%;2026年及之后,仍有168万吨/年苯酚、103万吨/年丙酮有待建设,但较2019-2024年间增速大幅放缓,且未来实际投产节奏具有不确定性。我国苯酚丙酮新建产能延续“酚酮—双酚A”一体化布局,2025年拟投产的山东睿霖、吉林石化均按单耗比例配置双酚A产能,镇海炼化部分配置双酚A产能,未来苯酚丙酮新增产能消化或主要取决于下游双酚A投产节奏。

海外苯酚丙酮工厂或将关停,我国酚酮供应能力有望稳步提升。2025年6月17日,全球最大的苯酚和丙酮生产商英力士苯酚公司宣布,打算永久停止德国格拉德贝克(Gladbeck)工厂的生产。英力士表示,欧洲高昂的能源成本和“惩罚性”的碳税政策,使得欧洲生产的产品缺乏竞争力。据中国化工报公众号,该海外工厂建于1954年,生产能力为65万吨/年苯酚和40.9万吨/年丙酮,是英力士单套最大的苯酚工厂。未来伴随国内苯酚丙酮新增产能逐步兑现,以及海外高成本产能陆续退出,我国酚酮供应能力将稳步提升,行业格局有望进一步优化。

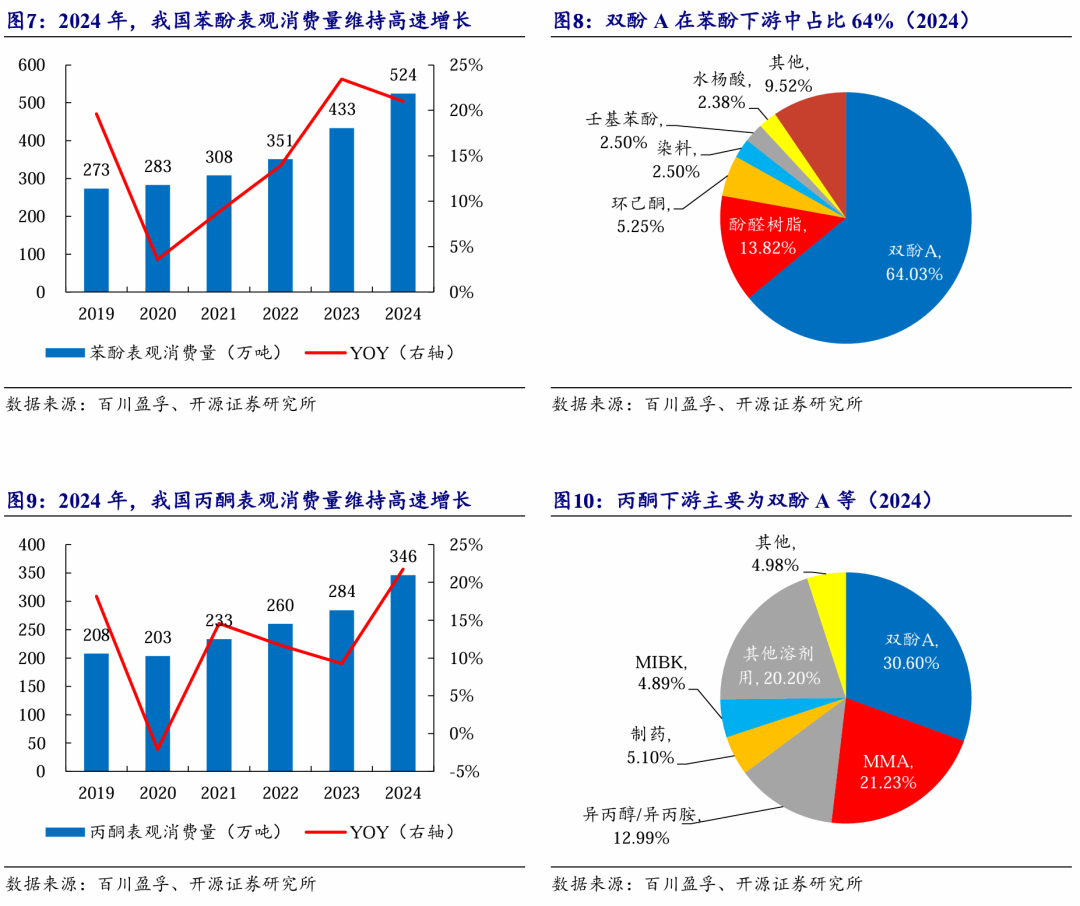

近年来,我国苯酚丙酮需求高速增长,下游主要用于生产双酚A等。据百川盈孚数据,2019-2024年间,国内苯酚表观消费量由273.14万吨增长至523.85万吨,CAGR为13.91%;丙酮表观消费量由207.52万吨增长至345.85万吨,CAGR为10.76%。从下游消费结构来看,2024年国内苯酚、丙酮最大下游均为双酚A,此外苯酚主要用于生产酚醛树脂、环己酮等,丙酮主要用于生产MMA、异丙醇等。

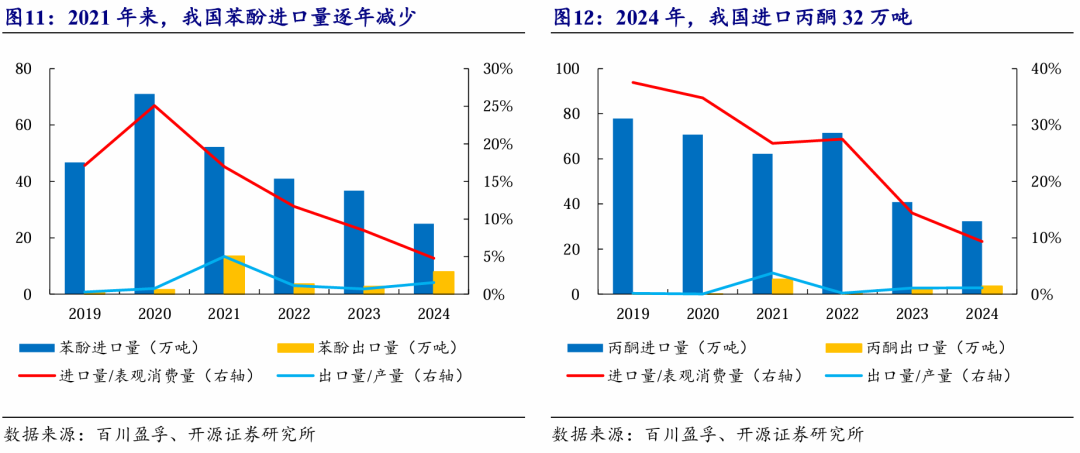

我国苯酚丙酮出口量较少,进口依赖度逐步下降。近年来,伴随国内苯酚丙酮现货供应不断增加,国内产品逐步替代进口货源,目前我国苯酚丙酮进口的主要来源国家和地区为沙特阿拉伯、中国台湾、泰国等。据百川盈孚数据,2024年,我国苯酚、丙酮进口量分别为24.96、32.33万吨,占国内表观消费量的4.77%、9.35%;出口量分别为7.91、3.53万吨,占国内产量的1.56%、1.11%。

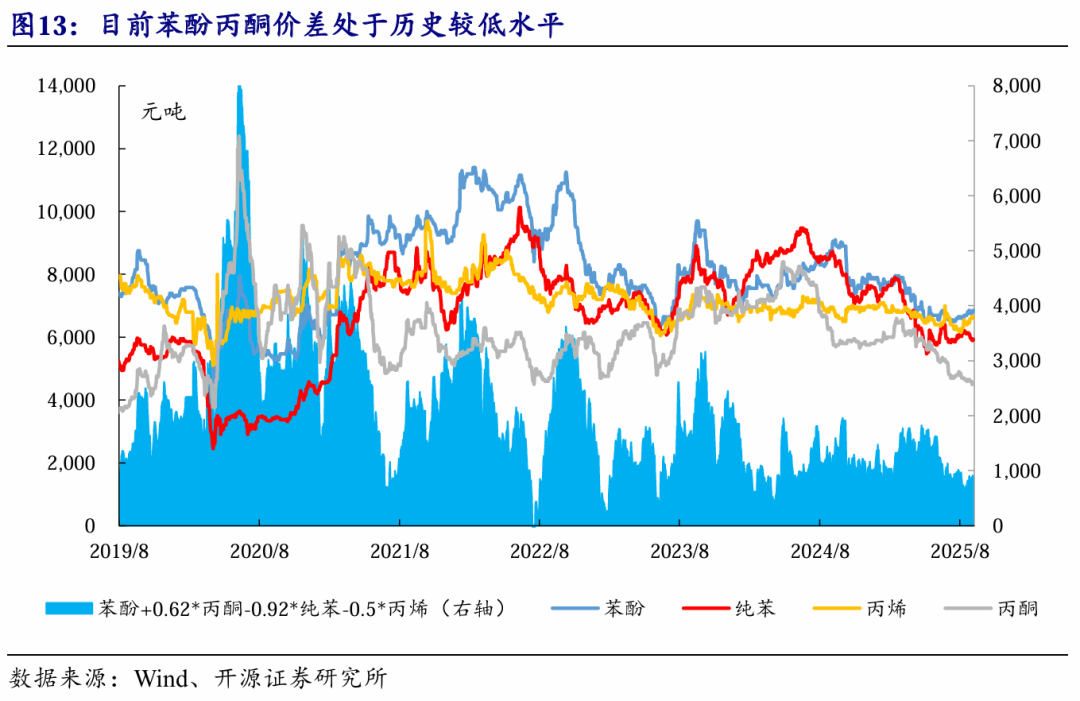

目前我国苯酚丙酮价差处于历史低位。虽然国内新增酚酮装置多配套生产双酚A,但由于酚酮-双酚A多是由上到下顺序投产,苯酚丙酮市场容易出现阶段性的供应增量,且由于苯酚丙酮供给端竞争较为激烈,目前行业利润处于较低水平。截至2025年8月31日,国内苯酚、丙酮价格分别为6,750、4,600元/吨,较 2025年初分别下降12.90%、22.03%;由于苯酚丙酮为联产产品,计算合计价差(1吨苯酚 0.62吨丙酮-0.92吨纯苯-0.5吨丙烯)为819元/吨,较2025年初下滑11.92%。据隆众资讯订阅号,截至2025H1,国内投产20年以上的酚酮装置产能占比在8.66%,且产能规模均较小,部分老旧酚酮装置已处于长周期停车状态,酚酮行业的新旧产能轮换已开始实施,未来伴随“反内卷”政策持续推进,行业格局有望改善。

03

双酚A: 行业利润承压,下游PC贡献主要需求增量

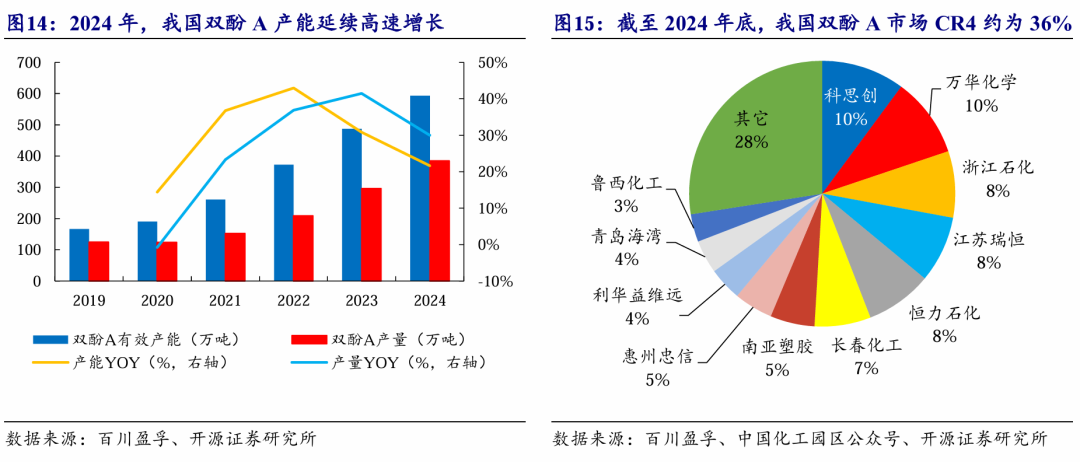

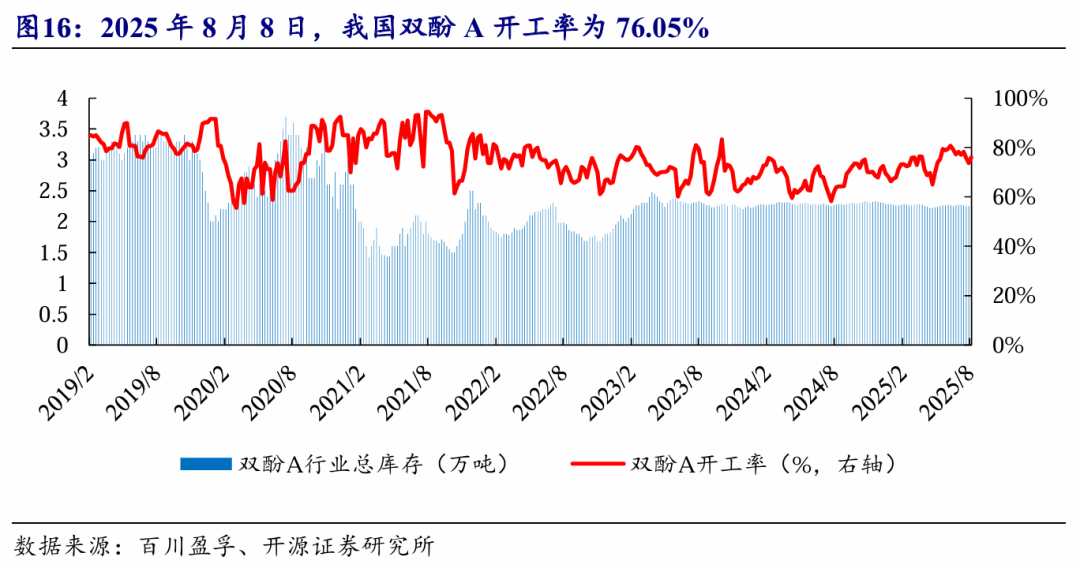

2024年,我国双酚A产能延续高速增长。双酚A处于酚酮产业链中间承上启下的关键位置,2020-2024年,全球双酚A产能由761万吨/年增长至1121万吨/年,产能复合增长率为10.2%,其中2024年东北亚地区双酚A产能在全球的占比同比提高约2.3个百分点至 72%,在全球占据重要地位。据百川盈孚数据,2020-2024年,我国双酚A产能持续增长,截至2024年底,我国双酚A有效产能为593万吨,2019-2024年期间CAGR为28.93%,高于苯酚丙酮产能增速。2024年,我国双酚A市场CR4约为36%,CR10约为69%。2025年8月8日,我国双酚A开工率为76.05%,较2024年同期提升12.04pcts;行业总库存为2.26万吨,较2024年同期下降0.44%。

我国双酚A规划产能增速放缓,由于利润处于低位,未来投产进程不确定性较大。据百川盈孚数据,2025年,我国拟建设双酚A产能66万吨/年,较2024年增长11.13%;2026年及之后,虽然仍有259万吨/年双酚A有待建设,但由于目前双酚A行业竞争激烈,2024年企业生产利润亏损,我们认为未来项目延期或搁置概率较大。

海外双酚A部分工厂或将关停,我国双酚A全球占比有望进一步提升。2025年6月17日,美国化工公司西湖化学宣布拟关停其位于荷兰佩尔尼斯的工厂。据化工新材料公众号,该公司将关闭该工厂的双酚A (BPA) (产能15万吨/年)和液体环氧树脂(产能10万吨/年)装置,且不会重启其于2024年7月停产该工厂的烯丙基氯和环氧氯丙烷装置。据隆众资讯,2024年日本关停两套双酚A装置(产能共计19.5万吨/年),且全球主要新建产能来自于中国,未来我国双酚A全球占比有望进一步提升。

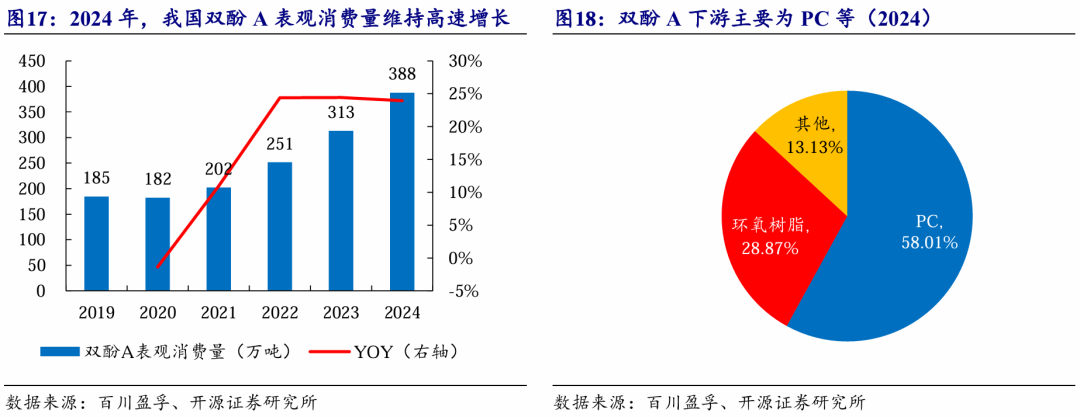

2019-2024年间,我国双酚A表观消费量CAGR为15.99%,下游PC贡献主要需求增量。据隆众资讯数据,2024年全球双酚A消费量为845万吨/年,其中东北亚、西欧和北美地区合计占全球总消费量的90%左右,主要需求增量来自亚太地区。据百川盈孚数据,2019-2024年间,国内双酚A表观消费量由184.59万吨增长至387.57万吨,CAGR为15.99%。从下游消费结构来看,2024年国内双酚A主要应用于PC、环氧树脂和其他领域,三个领域占比分别为58%、29%、13%,需求增长驱动主要来自PC领域。

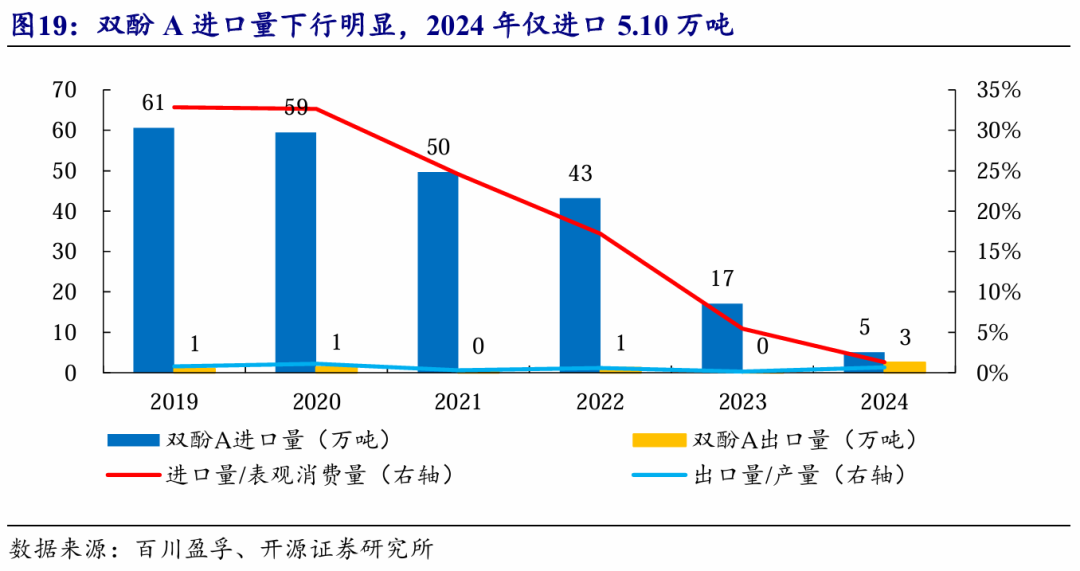

伴随国内双酚A供应量大幅增长,近年来我国双酚A进口量下行明显。据百川盈孚数据,2019-2024年,我国双酚A进口量由60.62万吨下降至5.10万吨,进口依存度由32.84%下降至1.32%,且由于进口货源以进料加工贸易为主,对现货市场影响较小;2024年出口量为2.52万吨,占国内产量的0.66%。

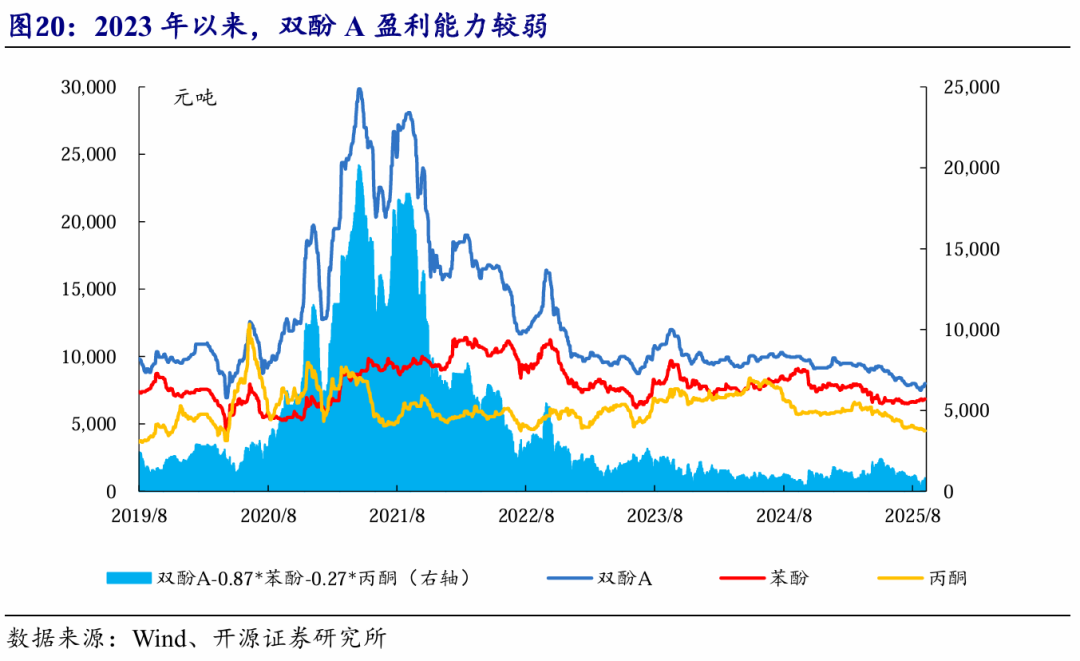

2022年以来,我国双酚A价格持续下行,目前盈利能力较弱。2020年下半年到2021年,双酚A行业处于供需紧平衡状态,价格价差大幅上扬。2022年到2024年,双酚A迎来持续三年的产能扩张周期,双酚A价格整体下行,2024年以来行业陷入长期亏损。截至2025年8月31日,国内双酚A价格为7,750元/吨,较 2025年初下降19.27%;价差为636元/吨,较2025年初下滑49.74%。据隆众资讯数据,2024年,我国双酚A产能中74%配有酚酮产能、60%配有PC产能、28%配有环氧树脂产能。未来伴随双酚A上下游产业链配套进一步延伸,以及新增产能投产节奏放缓,双酚A价格价差有望回暖。

04

PC: 投产高峰已过,需求稳步增长,行业格局有望向好

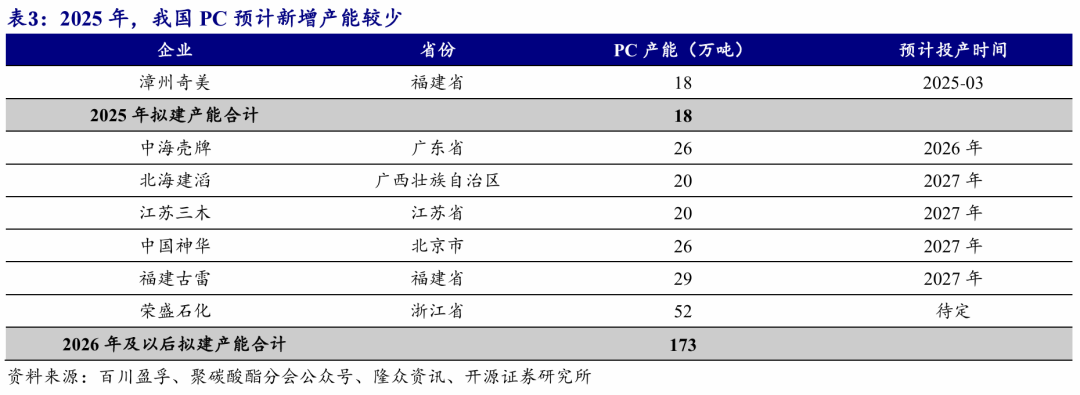

2024年,我国PC产能增速放缓,目前开工率处于历史较高水平。2020-2024年,全球PC产能由613.5万吨/年增长至821万吨/年,CAGR为7.56%,主要产区集中在东北亚、西欧和北美地区,2024年三个地区的产能分别占全球产能的67%、13%和10%。据百川盈孚、中国化工信息周刊公众号数据,截至2024年底,我国PC有效产能为379万吨,2019-2024年期间CAGR为17.95%,其中2024年产能同比增长8.91%,增速明显放缓;2022-2024年,我国PC产量增速高于产能增速,行业由产能高速增长期向产量兑现期转变。2024年,我国PC市场CR4约为52%,CR10约为83%,行业集中度较高。在酚酮产业链一体化背景下,由于上游原料盈利能力较弱,PC生产企业多积极生产以平衡上游亏损,部分非一体化生产企业也因原料端让利,提升装置开工水平。2025年8月8日,我国PC行业开工率为80.83%,行业总库存为2.98万吨,均处于历史较高水平。

目前PC行业产能投放高峰已过,行业格局有望持续向好。据百川盈孚、聚碳酸酯分会公众号数据,2025年预计我国新增产能仅有漳州奇美一套18万吨装置,2026年及以后虽然规划产能较多,但实际投产仍有较大不确定性。考虑到近年来全球PC产能增长主要由中国贡献,北美和西欧均无新增产能,且有厂商主动关停老旧装置,我们认为未来伴随国内PC产能增速放缓,行业格局有望改善。

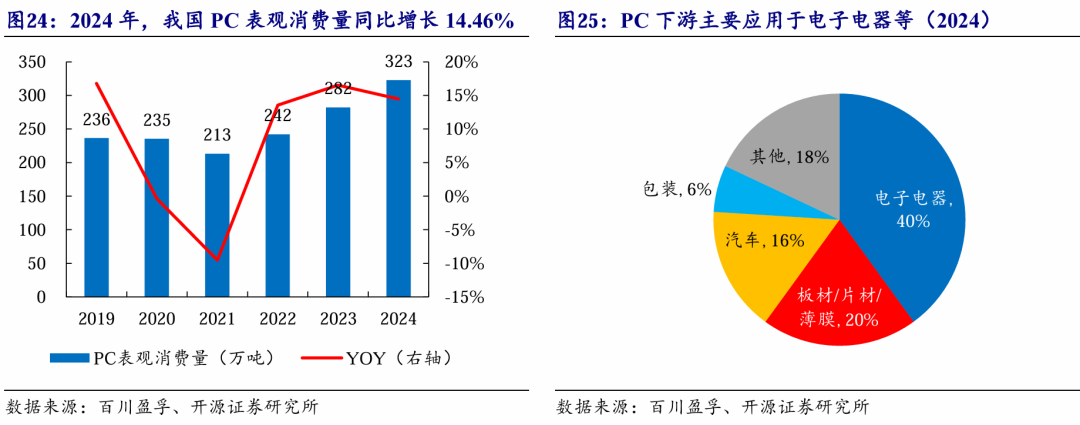

PC下游主要为电子电器、板材/片材/薄膜、汽车等,内需有望持续增长。聚碳酸酯(简称PC)是一类主链结构中含有碳酸酯基团的热塑性聚合物,是五大通用工程塑料之一,根据酯基的结构,可分为脂肪族聚碳酸酯、酯环族聚碳酸酯和芳香族聚碳酸酯三类。其中,双酚A芳香族聚碳酸酯由于具有良好的光学透明性、抗冲击韧性、高弹性模量、抗蠕变性以及耐热性等一系列优点,广泛应用于电子电器(占比40%)、板材/片材/薄膜(占比20%)、汽车(占比16%)以及包装(占比6%)等领域。据百川盈孚数据,2019-2024年间,国内PC表观消费量由236.37万吨增长至322.65万吨,CAGR为6.42%。未来伴随3C消费电子升级迭代、新能源汽车渗透率逐步提升以及汽车轻量化发展趋势等,PC作为综合性能优异的工程塑料,应用领域有望逐步拓展,需求有望持续增长。

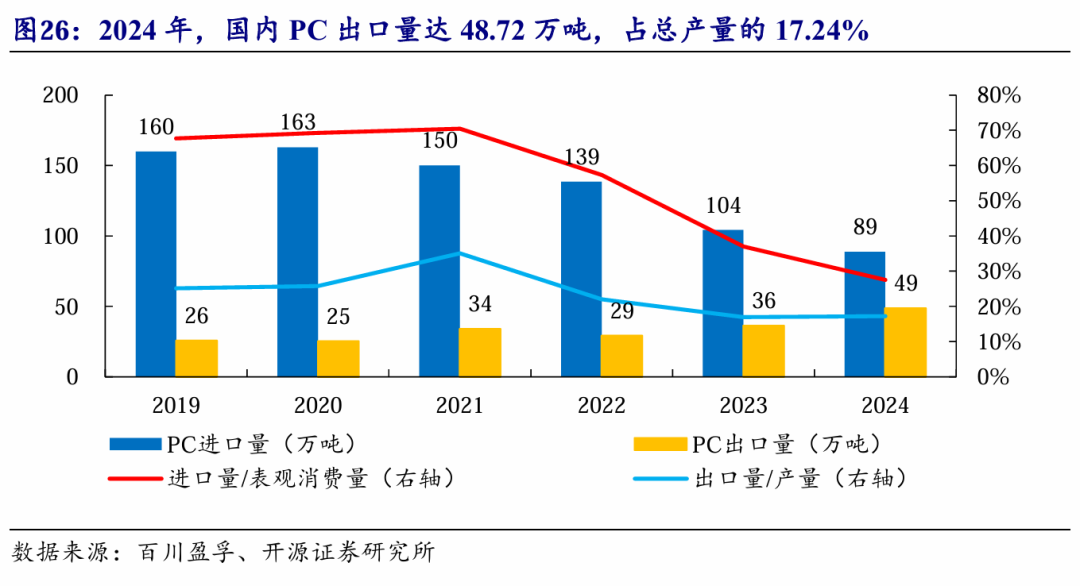

我国PC进口依存度下降明显,2024年总进口量为88.73万吨。近年来我国PC生产能力不断提升,叠加“反倾销”政策影响,进口依存度下降明显,同时出口量有所提升。据百川盈孚数据,2024年,我国PC主要进口来源国家和地区是韩国、泰国、中国台湾等,总进口量为88.73万吨,同比下降14.84%,占表观消费量的27.50%,未来仍有下降空间;出口量为48.72万吨,同比增长34.44%,占总产量的17.24%。未来伴随PC下游内外需的持续增长,PC行业供需格局或将逐步改善,PC行业或将迎来拐点。

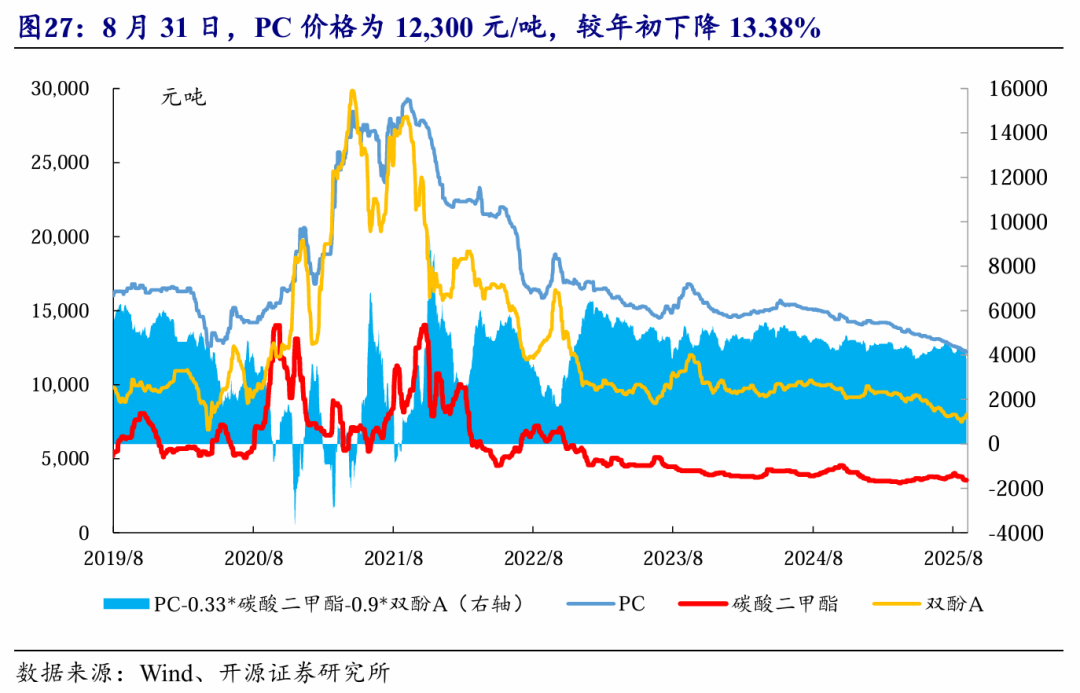

目前我国PC价格处于历史低位。近年来,由于PC供应端增速大于下游消费增速,PC市场价格不断走低。截至2025年8月31日,国内PC价格为12,300元/吨,较 2025年初下降13.38%;价差为4,147元/吨,较2025年初下滑5.58%。展望未来,我们认为伴随下游板材、汽车等领域用量的持续增加,PC需求有望维持高速增长,同时供给端产能增速放缓,产品盈利水平有望改善。

05

盈利预测与投资建议

近年来,我国酚酮产业链终端需求持续增长,但由于供给端大量产能集中释放,导致产业链整体竞争激烈,产品价格与盈利能力处于低位。2025年7月1日,中央财经委员会第六次会议强调“纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。展望未来,供给端来看,国内酚酮产业链规划产能增速放缓,且已规划项目未来投产进程存在较大不确定性,同时海外部分工厂产线关停、国内部分老旧装置处于长周期停车状态,未来供给端格局有望改善。需求端来看,未来伴随3C消费电子升级迭代、新能源汽车渗透率逐步提升以及汽车轻量化发展趋势等,PC作为综合性能优异的工程塑料,应用领域有望逐步拓展,需求有望持续增长。此外, 近年来我国苯酚丙酮、双酚A、PC进口量下降明显,未来有望由净进口国逐步转向净出口国。我们认为,未来伴随“反内卷”政策持续推进,“苯酚丙酮—双酚A—PC”产业链整体供需格局有望逐步改善,利润水平存在较大向上弹性空间。

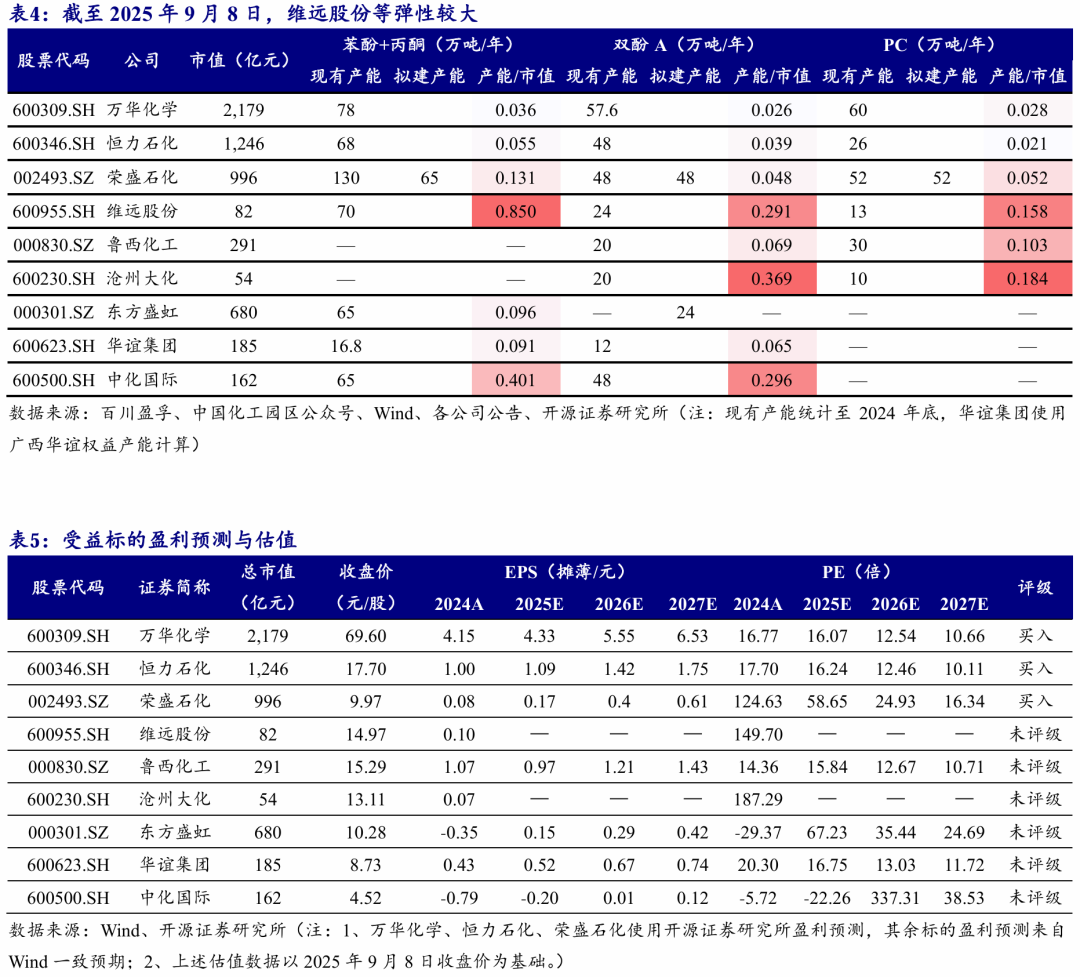

【推荐标的】万华化学、恒力石化、荣盛石化。【受益标的】维远股份、鲁西化工、沧州大化、东方盛虹、华谊集团、中化国际等。

06

风险提示

原材料价格大幅波动:若酚酮产业链上游原材料纯苯、丙烯等价格大幅波动,或影响行业利润。

宏观经济下行:PC主要应用于电子电器、汽车等领域,若宏观经济下滑压力较大,或影响酚酮产业链终端需求。

行业扩产进程超出预期:若酚酮产业链扩产进程超出预期,或恶化行业供给格局。

VIP复盘网

VIP复盘网