核心观点

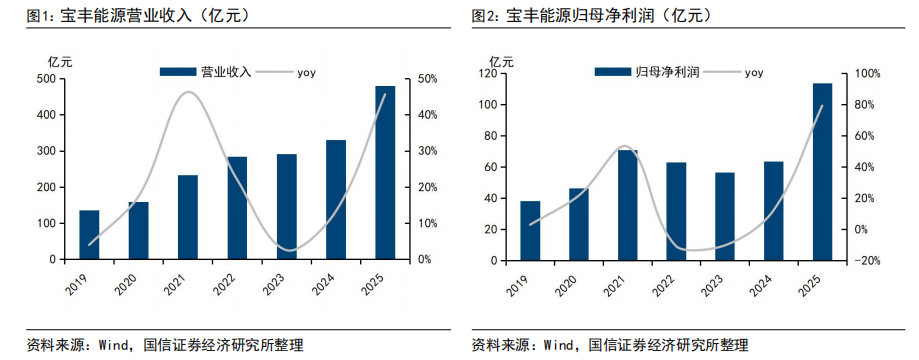

公司四季度归母净利润同比提升。公司2025年营收480.4亿元(同比 46%),归母净利润113.5亿元(同比 79%);其中,2025年四季度营收124.9亿元(同比 43%,环比-2%),归母净利润24.0亿元(同比 33%,环比-26%);毛利率/净利率为31.9%/19.2%,期间费用率7.1%。

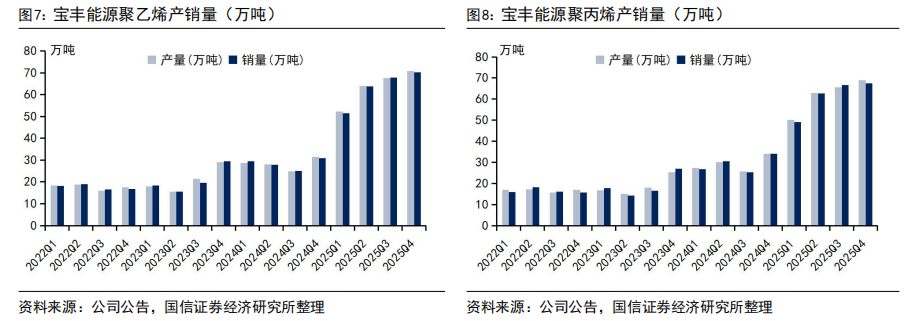

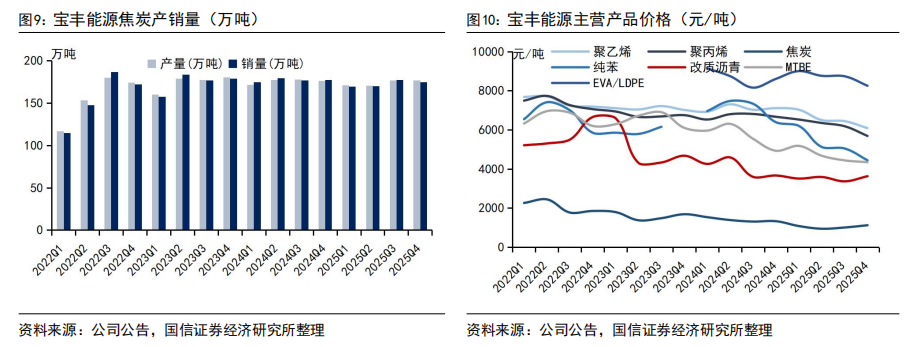

聚烯烃产能扩张贡献利润增量。2025年四季度公司聚乙烯/聚丙烯销量为70.35/67.55万吨,同比大幅提升来自内蒙古项目全面投产。2025年国内聚烯烃供应显著增加;在提振消费、扩大内需政策推动下,需求增速也明显提升,但供给增速整体快于需求,供需相对宽松。受原油、煤炭等原材料价格下行及新产能释放影响,2025年聚烯烃价格整体下行。四季度公司聚乙烯/聚丙烯不含税平均售价6083/5683元/吨,同环比下滑。2025年4月公司宁东四期50万吨烯烃项目开工建设,或于2026年底建成投产;新疆烯烃项目、内蒙二期烯烃项目前期工作正在积极推进。

EVA/LDPE产销同环比增长。公司EVA/LDPE产品四季度产量/销量6.50/6.14万吨,同环比提升,平均售价8248元/吨(同比-4%,环比-6%)。EVA装置主要原料自主供应,产业链协同发展实现成本优化。

焦炭价格环比有所修复。2025年四季度公司焦炭销量175.05万吨(同环比-1%);不含税平均售价1121元/吨(同比-16%,环比 12%)。2025年国内铁水产量增加,焦炭需求修复;但焦煤供应宽松,双焦价格全年震荡下行,四季度在钢铁需求边际改善及成本支撑下价格环比回升。

煤炭供需偏弱,价格中枢下移。2025年公司主要原材料气化原料煤/炼焦精煤/动力煤平均采购单价462/754/336元/吨,同比-18%/-30%/-19%。2025年全国煤炭供需偏弱,价格中枢下移;下半年受政策及天气因素扰动,产地供应阶段性收紧,带动煤价反弹。2025年四季度内蒙古5200大卡原煤坑口价562元/吨(同比-10%,环比 15%)。

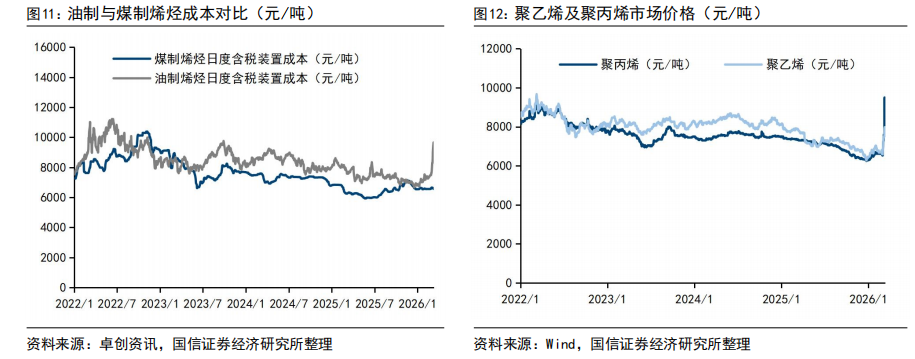

油煤价差持续走扩。受美伊冲突冲击,原油价格大幅上涨,布伦特原油接近100美元/桶,同期煤价较为稳定,油煤价差走扩。据卓创资讯,截至2026年3月10日,煤制与油制烯烃平均成本6573/8777元/吨,煤制烯烃成本优势扩大至2204元/吨,高油价下成本优势显著凸显。

风险提示:

项目投产不及预期;原材料价格上涨;下游需求不及预期等。

公司四季度归母净利润同比提升。公司2025年营收480.4亿元(同比 46%),归母净利润113.5亿元(同比 79%);其中,2025年四季度营收124.9亿元(同比 43%,环比-2%),归母净利润24.0亿元(同比 33%,环比-26%),扣非归母净利润25.5亿元(同比 36%,环比-25%);毛利率/净利率为31.9%/19.2%,期间费用率7.1%。

聚烯烃产能扩张贡献利润增量。2025年四季度公司聚乙烯/聚丙烯销量为70.35/67.55万吨(同比 127%/ 98%,环比 4%/ 1%),增量核心来自内蒙古煤基新材料项目全面投产。2025年聚烯烃行业迎来新产能投放高峰,国内供应能力显著增加;在国家提振消费、扩大内需政策推动下,需求增速较上年明显提升,但供给增速整体快于需求,供需环境相对宽松。受原油、煤炭等原材料价格下行及新产能释放影响,年内聚烯烃价格整体呈下行走势。四季度公司聚乙烯/聚丙烯不含税平均售价6083/5683元/吨(同比-14%/-15%,环比-6%/-8%)。公司聚烯烃产能扩张持续,宁东四期烯烃2025年4月已开工建设,计划于2026年底建成投产;新疆烯烃项目、内蒙二期烯烃项目前期工作正在积极推进。

EVA/LDPE产销同环比增长。公司EVA/LDPE产品四季度产量/销量6.50/6.14万吨(同比 23%/ 7%,环比 21%/ 8%),平均售价8248元/吨(同比-4%,环比-6%)。EVA装置主要原料自主供应,产业链协同发展实现成本优化。

焦炭价格环比有所修复。2025年四季度公司焦炭销量175.05万吨(同比-1%,环比-1%);不含税平均售价1121元/吨(同比-16%,环比 12%)。2025年国内铁水产量增加,带动焦炭需求修复;但受焦煤供应宽松影响,焦煤、焦炭价格全年震荡下行,四季度在钢铁需求边际改善及成本支撑下价格环比回升。

煤炭供需偏弱,价格中枢下移。2025年公司主要原材料气化原料煤/炼焦精煤/动力煤平均采购单价462/754/336元/吨,同比-18%/-30%/-19%。2025年全国煤炭供需偏弱,价格中枢下移;下半年受政策及天气因素扰动,产地供应阶段性收紧,带动煤价反弹。2025年四季度内蒙古5200大卡原煤坑口价562元/吨(同比-10%,环比 15%)。

油煤价差持续走扩。受美伊冲突冲击,原油价格大幅上涨,布伦特原油接近100美元/桶,同期煤价较为稳定,油煤价差走扩。据卓创资讯,截至2026年3月10日,煤制与油制烯烃平均成本6573/8777元/吨,煤制烯烃成本优势扩大至2204元/吨,高油价下成本优势显著凸显。

风险提示:项目投产不及预期;原材料价格上涨;下游需求不及预期等。

VIP复盘网

VIP复盘网