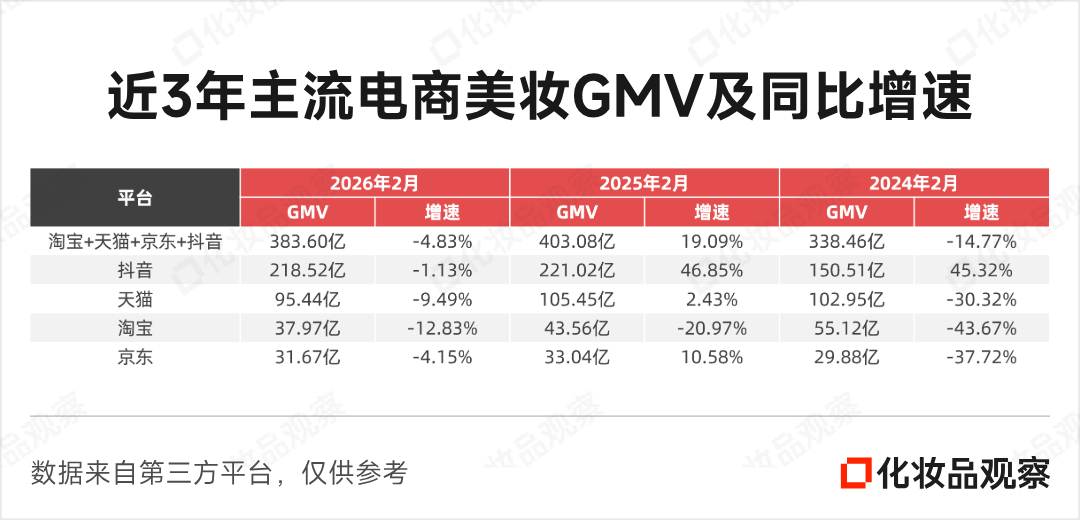

抖音美妆迎来了罕见的负增长:2月,同比下滑1.13%(数据来自第三方,仅供参考,不作商业用途)。而在2025年、2024年同期,它的增速均接近50%。

另外,天猫、淘宝、京东美妆2月的GMV,也均出现了一定程度的下滑,不过相比2024年同期的双位数下滑,跌幅均已经有所收窄。

如果只看这些数据,或许会产生一种“抖音美妆涨不动了,货架电商正在回暖”的错觉。但深入剖析数据会发现,美妆电商正在经历一场新的结构性分化,这值得所有美妆品牌警惕。

抖音护肤“跑不动”了

但彩妆、洗护还有一定的空间

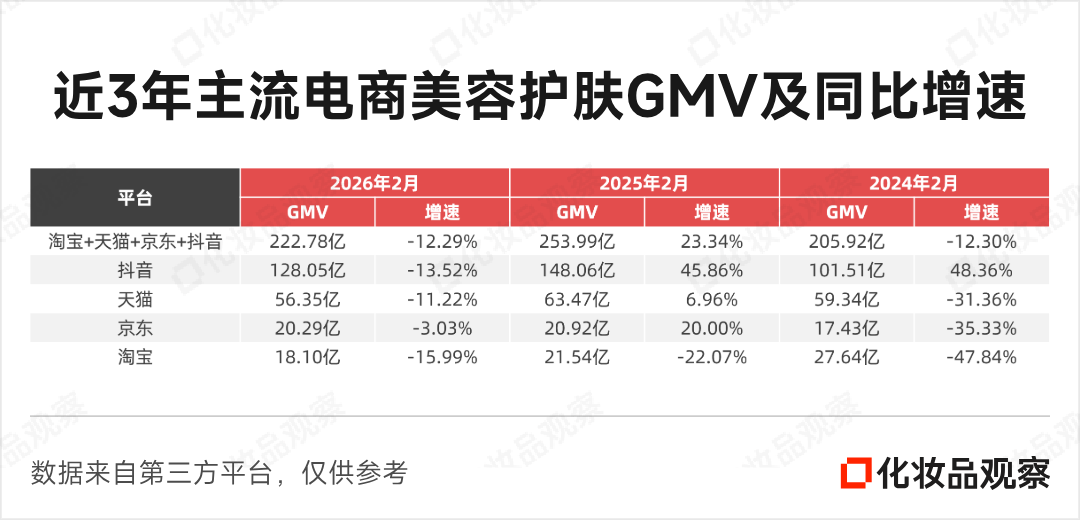

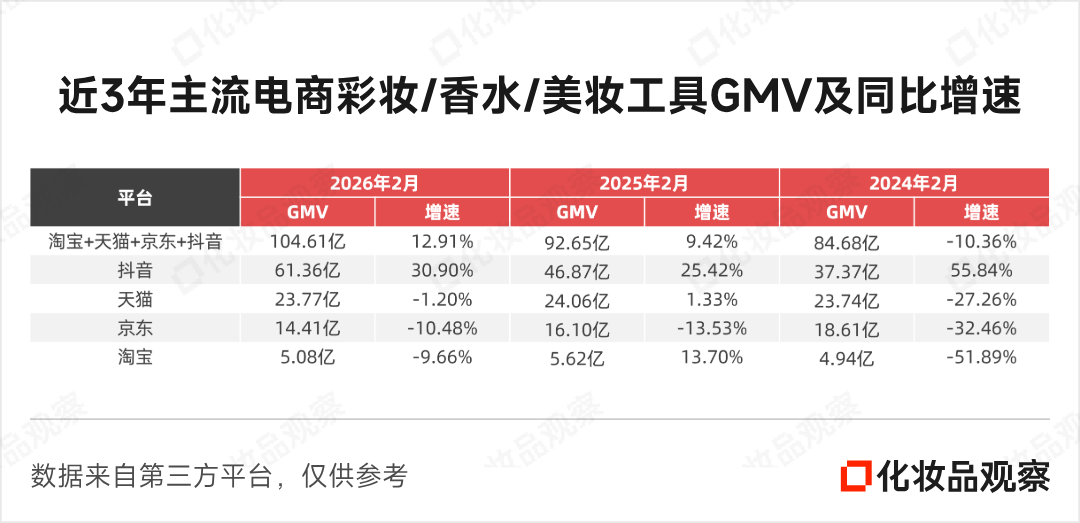

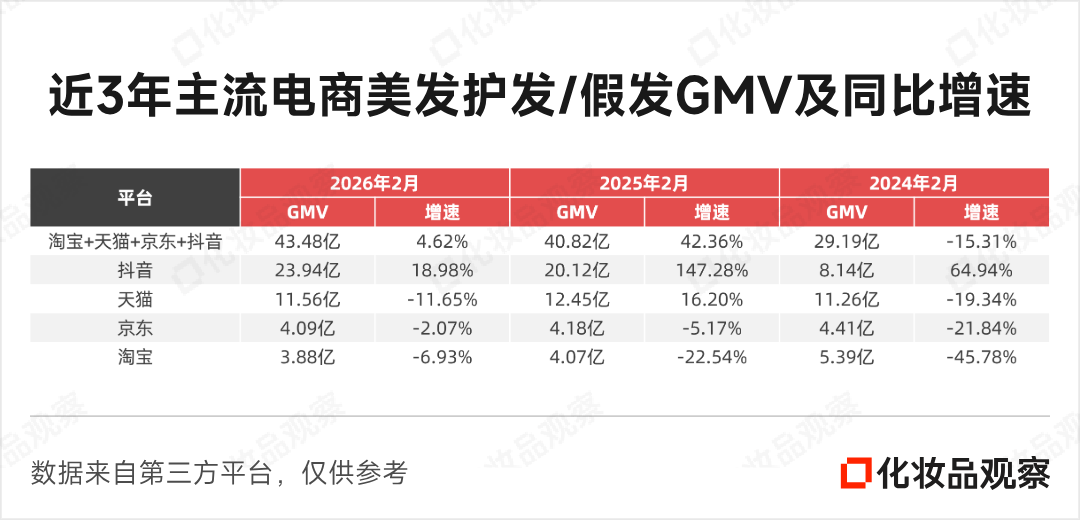

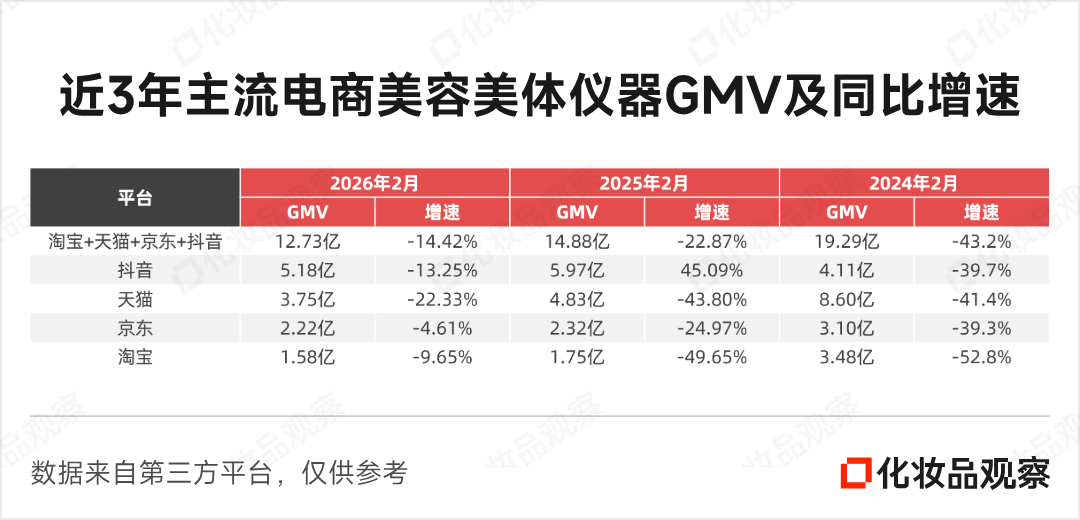

先来看几组数据:

可以发现:

2026年2月,抖音的负增长是结构性的,主要由护肤、美容美体仪器的下滑所致,而彩妆和洗护发仍在双位数增长,但由于护肤在美妆整体中占的体量更大,所以其下滑并没有被彩妆、洗护发的增长所抵消。

天猫、淘宝、京东则是全赛道普跌,只是跌幅深浅不同。

值得关注的是,虽然抖音、天猫的护肤均处于负增长状态,但这是近3年(2月),天猫护肤的增速首次大于抖音。需要注意的是,抖音护肤的基数已远高于天猫,因此在增速对比之外,绝对值增量仍有不同含义。

但这一趋势仍在一定程度上暗示:护肤在抖音的增长动能正在减弱。

TOP30美妆品牌在天猫、抖音的GMV增速情况,也印证了这一点。

根据第三方数据,2月主流电商TOP30美妆品牌中,有18个品牌的天猫增速均大于抖音。这其中,又以护肤品牌尤其是国际大牌为核心。

比如兰蔻、雅诗兰黛、海蓝之谜、娇韵诗、赫莲娜、科兰黎、修丽可等,在天猫的增长均优于抖音。并且,不少品牌的状态是,在天猫高双位数增长,在抖音双位数下滑。

而TOP30里面的部分彩妆品牌,仍在抖音高双位数或三位数增长,比如花知晓、卡姿兰、DPDP等。

护肤和彩妆为何走向分岔路?

以上数据概况,一定程度受两个平台2月份春节、情人节不同营销活动影响。但除此之外,一个更深层的因素正在显现:护肤品类的“信任成本”正在上升。

过去几年,抖音用海量内容和达人矩阵,有效降低了护肤品类的决策门槛:用户刷到一个视频、被种草、点进直播间、下单,一整套收割流程极为高效。肌先知、娇润泉等“白牌”曾红极一时,便是基于这样的背景。

但这套模式跑通的前提是,流量足够便宜,内容足够新鲜,用户足够好奇。

到了2026年,这三个前提都在松动。

流量成本攀升是不争的事实;内容同质化让用户对“种草”的免疫力增强;更关键的是,护肤品本身是一个需要“效果验证”的品类——一瓶面霜是否真的抗老,一支精华是否真的淡斑,需要时间检验、口碑积累、信任传递。

抖音的效率优势在于“瞬间激发”,而护肤品的决策逻辑需要“持续信任”。当流量红利退潮,这种效率与决策周期之间的张力便显现出来。

与护肤形成鲜明对比的是,彩妆仍在抖音保持高双位数增长。这背后的本质是:彩妆是“情绪消费”,而非“功效消费”。

一支口红好不好看、一支粉底是不是服帖遮瑕,上脸即知。决策周期可以短到几秒钟,因为它的价值不在“长期效果”,而在“即时满足”。

抖音的内容逻辑恰与彩妆的“情绪价值”匹配:用户刷到一个好看的妆容,马上想买同款;看到主播上脸效果,立刻下单尝试,这种“看到即买到”的效率,是货架电商无法替代的。

洗护发的逻辑类似。一瓶洗发水是否控油、一款发膜是否顺滑,用一次便能感知。这种“即时反馈”的属性,让它在抖音上也能跑通“内容-种草-转化”的闭环。

所以,抖音的负增长不是平台的失败,而是品类的分化。那些适合“即时满足”的品类,还在抖音的土壤里生长;那些需要“持续信任”的品类,正在寻找更适配的阵地。

国际大牌的“回撤”

与国货的“填空”

如前文提及,TOP30美妆榜单中兰蔻、雅诗兰黛、海蓝之谜、娇韵诗等国际护肤大牌往天猫“回撤”,便是回归“持续信任”的一种表现。

过去几年,国际大牌一度将抖音视为拉新、品宣的主阵地,投入大量预算做达人种草、明星直播。但这种投入的转化效率,正逐渐受到拷问——抖音的流量成本越来越高,而品牌在抖音积累的人群资产,能否转化为长期复购?

去年9月,“晚点latePost”就曾在一篇文章指出,欧莱雅、雅诗兰黛等一批最愿意在营销上花钱的美妆品牌,已开始显著降低在抖音的品牌广告投放预算。

更为关键的是,国际大牌的核心资产是“品牌溢价”,而不是“流量效率”。它需要时间积累、口碑沉淀、会员体系的支撑。这些,恰恰是抖音相对薄弱的环节,而天猫在品牌旗舰店心智、会员运营、搜索场景等方面具备更成熟的体系。

因此,国际大牌正在重新分配预算:抖音继续承担品宣、拉新的角色,而天猫则更侧重复购和利润的承接。

值得关注的是,国际大牌“回撤”留下的空档,正在被国货品牌弥补。造物者、DPDP、三资堂们今年以来在抖音的高速增长,正是抓住了这个窗口期。

但它们目前填的是“细分赛道”的空,而不是“全品类”的空,这与品牌的发展阶段紧密关联(详见《谷雨“紧追”韩束》)。同时,它们在天猫等其它电商渠道的生意,也正随着抖音的流量外溢、组织架构和运营策略的调整,增长明显。

分化时代,品牌需重塑增长逻辑

透过2月的数据可以清晰地看到:美妆电商正在告别过去由单一平台驱动的增长模式,进入一个更加复杂、精细的“分化时代”。

过去几年,行业的增长主线一度集中在抖音——品牌只要踩中流量红利,便能在单一平台上实现爆发。但随着流量成本攀升、品类逻辑分化,这种“单点押注”的策略正在失效。

抖音的负增长,并非平台的衰退,而是品类逻辑的重构——“即时满足”与“持续信任”正在走向不同的增长路径。

彩妆、洗护等“即效型”品类仍将在内容平台占据主场,而护肤等“功效型”品类则需要重新审视用户决策的深度与周期。

与此同时,平台之间的角色也在悄然重塑。天猫不再是唯一的“主战场”,抖音也不再是“万能解药”。国际大牌与国货品牌的不同选择,背后是各自对核心资产与用户关系的重新定位。

对于所有美妆品牌而言,2026年的关键词不再是“押注哪个平台”,而是如何在不同平台之间构建差异化的增长逻辑:在抖音打爆款、做声量,在天猫做沉淀、做复购,在私域做服务、做粘性。

而这一切的前提,是深刻理解自身品类的决策周期——你的用户,是在几秒钟内做出选择,还是需要几个月来建立信任?

未来的赢家,不是流量最多的人,而是最懂用户决策节奏的人

VIP复盘网

VIP复盘网