英伟达GTC大会临近,哪些板块可能被燃爆?| ETF风向标

时间:2026-03-13 15:42

上述文章报告出品方/作者:华夏ETF;仅供参考,投资者应独立决策并承担投资风险。

素有 “AI 界春晚” 之称的英伟达 GTC 大会,将于2026年3月16日正式启幕。作为全球AI算力产业的绝对风向标,英伟达创始人黄仁勋的每一次主题演讲,不仅定义着未来一年全球AI技术的演进路线,更直接牵动着全球资本市场的神经,成为全球资本市场AI产业链行情的核心催化剂。

回望过去几届 GTC 大会,从2023年AI元年的行情全面引爆,到2024-2025 年光模块、液冷、CPO赛道的轮番爆发,每一次技术迭代都催生了显著的结构性投资机会。

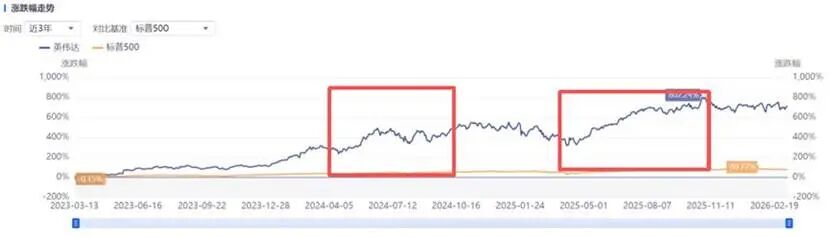

例如,算力硬件含量高的通信ETF华夏(515050),2025年涨幅近乎翻倍,近三年实现连续上涨。

那么,历届GTC大会前后市场表现都有哪些规律呢,本届大会的核心看点与受益赛道主要有哪些。接下来就跟大家仔细盘盘。

GTC大会对A股的影响力,是随着AI产业的爆发同步升级的。2022 年之前,大会的市场影响主要集中于海外科技板块,与A股相关标的联动性较弱。2023年ChatGPT出圈,AI产业化浪潮开启,算力需求指数级增长,GTC大会技术发布与产业链行情的联动性显著增强。复盘2023-2025年大会前后A股行情,可以发现,市场往往沿着这样的规律演绎:大多数情况下,AI相关板块都会在大会前1-2个月提前反应,资金提前布局博弈新技术发布的潜在催化。2023、2024年,通信、电子、传媒、计算机在会议结束前一个月均有较好表现;而大会落地后,市场将快速进入预期验证阶段,符合甚至超预期的主线行情具备延续性,不及预期的方向则大概率出现短期回调。数据来源:ifind,数据统计区间:2023年2月至2025年9月可见,拉长周期来看,相关标的能否落地实打实的业绩增长,是决定行情分化、个股能否走出持续趋势的核心分水岭。复盘历史走势可以发现,催化效应最明确、涨幅确定性最高的赛道,始终是英伟达芯片迭代直接带动的上游硬件配套产业链——无论是2023年引爆行情的光模块、CPO,还是后续轮番走强的液冷、PCB等细分领域,均是如此。其核心逻辑在于,芯片架构的代际升级,带动算力配套硬件的全面迭代,具备英伟达供应链准入资质的龙头企业,迎来了产品量价齐升的发展机遇。这类环节既直接受益于英伟达芯片出货量的持续增长,更能享受技术迭代带来的产品价值量提升,业绩兑现的确定性在整个 AI 产业链中处于领先位置。数据来源:ifind,数据统计区间:2023年2月至2025年9月2023年GTC大会:英伟达发布针对大模型训练优化的H100 GPU、DGX Cloud AI超级计算服务,为AI算力产业化落地提供了核心支撑,进一步强化了市场对全球AI算力需求增长的预期,大会落地后,市场主线从泛AI主题炒作向算力硬件环节聚焦。光模块龙头中际旭创会后3个月涨幅超200%,天孚通信、新易盛等光通信标的,以及沪电股份、工业富联等产业链企业均实现显著涨幅。数据来源:ifind,数据统计区间:2023年2月至2025年9月,以上个股不做推介2024 年GTC大会,英伟达发布全新Blackwell架构及B100/B200 GPU,AI 推理性能较上一代Hopper架构实现大幅提升。此时市场已经出现结构性分化,尽管TMT整体板块出现调整,但核心公司会后3个月延续强势表现,新易盛、景旺电子、胜宏科技、中际旭创等均实现超10%涨幅。英伟达自身股价也凭借 Blackwell 架构的订单落地,2024年3月-10月累计涨幅超150%。数据来源:ifind,数据统计区间:2023年2月至2025年9月当大会发布的技术路线、产业规划超出市场前期预期时,对应的细分赛道往往会打开全新的增量市场,走出更强的行情弹性;而核心内容基本符合市场预期时,则容易引发 “买预期、卖事实” 的短期调整。2025 年英伟达举办了春秋两场GTC大会,市场对 “预期与兑现” 的定价逻辑体现得更为充分。其中,2025年3月春季GTC大会,核心发布Blackwell Ultra芯片,同时公开了未来四年三代GPU架构路线图,明确了技术迭代节奏。由于核心发布内容基本符合市场前期预期,出现了 “利好兑现” 的短期波动,英伟达当日股价下跌 3.43%,A 股相关板块同步回调,部分 PCB 标的当日跌停。但从中长期来看,AI 算力产业的高景气趋势未发生改变,会后 6个月内,光模块、光纤、PCB、液冷等赛道核心标的,仍实现了显著的超额收益。本届 GTC 大会,正处于AI产业从“训练规模扩张” 向 “推理规模化商用” 转型的关键节点。此前黄仁勋已对外预热,本次大会将发布 “令世界震惊的芯片” 与重磅技术成果。结合当前市场一致预期与机构研报研判,本届大会的核心看点与对应受益赛道主要集中在四大方向:目前大家所熟知的英伟达GPU主要是GB200、GB300,都是基于当前的Blackwell架构,是目前(2024-2025年)英伟达的主流产品。而Rubin则是英伟达即将推出的下一代架构,定位顶级AI基础设施,据称Rubin的算力为GB300的3.3倍,支持单卡运行GPT-4级万亿参数模型,训练时间从3个月压缩至2周。市场普遍预计,本次大会将披露 Rubin Ultra 高功率 GPU 的核心参数与量产计划,同时前瞻发布基于台积电1.6nm先进制程的Feynman架构技术路线图,还将揭晓整合Groq LPU技术的全新AI推理芯片方案。对应受益赛道:半导体芯片全产业链,包括芯片设计、先进封装、HBM/HBM4存储、SRAM、半导体设备与材料,同时将对国产半导体替代主线形成直接催化。2026年被英伟达定为“硅光子商用元年”,叠加此前英伟达向光电子龙头 Lumentum、Coherent 合计40亿美元的战略投资,市场对CPO技术的规模化落地预期较强。本届大会,英伟达预计将正式发布 Quantum X3450 CPO交换机,落地 Scale-up 域光入柜内方案,有望实现带宽翻倍、系统功耗降低30%-50%的核心突破,推动数据中心高速互联技术的全面迭代。对应受益赛道:光通信板块,包括 CPO 光模块、硅光芯片、光无源器件、高速连接器、高速 PCB 等细分赛道,该赛道也是历届 GTC大会中市场敏感度最高、行情弹性最强的核心方向。创业板人工智能ETF华夏(159381):跟踪指数的一半权重集中在光模块CPO板块,另一半权重覆盖AI软件应用领域,形成“硬件 应用”的均衡布局。前10大权重股为中际旭创(13.23%)、新易盛(12.67%)、天孚通信(10.18%)、润泽科技、蓝色光标、协创数据、昆仑万维、北京君正、网宿科技、润和软件。目前基金规模近20亿元,场内综合费率仅0.20%,为同类最低。场外联接(A类:025505;C类:025506)。$创业板人工智能ETF华夏(159381)随着Rubin架构芯片功耗大幅提升,下一代Feynman架构芯片功耗更是有望突破 5000W,传统风冷方案已无法适配高功率算力集群的散热需求,算力基建的配套升级已成为刚需。本届大会预计将明确下一代算力中心的技术标准,推动全液冷散热、800V 高压直流供电、模块化垂直供电、高密度高端 PCB等方案的全面普及,技术迭代将带动相关环节的产品价值量显著提升。对应受益赛道:液冷散热、电源管理、高端PCB及配套材料,这类算力基建的刚性配套环节,业绩兑现的确定性相对更强。相关ETF:云计算ETF华夏(516630)聚焦国产AI软硬件算力,计算机软件 云服务 计算机设备合计权重超80%,OpenClaw含量近70%。场内综合费率仅0.20%,位居同类最低。场外联接(A类:019868;C类:019869)$云计算ETF华夏(516630)英伟达正持续深化从硬件厂商向全栈AI 平台的战略转型,本届大会预计将重点发布英伟达的Agentic AI,以及在AI工厂、物理AI、人形机器人等领域的生态布局与工具链升级,推动 AI技术从底层算力层向行业应用层的规模化落地,进一步拓宽 AI 技术的商业化边界。对应受益赛道:云计算、AI 大模型、行业应用软件、智能算力服务等赛道,有望长期受益于 AI 技术规模化商用带来的市场空间扩容。相关ETF:大数据ETF华夏(516000)华夏跟踪指数聚焦数据要素与AI生态协同,在DeepSeek概念(88%)、数据要素(46%)和数据安全(42%)方面领先,核心覆盖高质量数据资源、治理及AI训练支撑服务,突出“数据资产化”逻辑。OpenClaw含量近68%。场外联接(华夏中证大数据产业ETF发起式联接A:020335;华夏中证大数据产业ETF发起式联接C:020336;华夏中证大数据产业ETF发起式联接D:023779)

VIP复盘网

VIP复盘网