胜宏科技(惠州)股份有限公司(股票简称:胜宏科技)2006年成立,2015年6月在深交所创业板上市。胜宏科技是全球领先的人工智能及高性能计算PCB供应商,专注于高阶HDI、高多层PCB的研发、生产和销售,产品广泛应用于人工智能、新能源汽车、高速网络通信等高增长领域

胜宏科技凭借前瞻性的战略布局及卓越的技术转化能力,不断突破PCB前沿技术、打造了多元化产品组合,构建了覆盖单层及双层PCB、高多层PCB、高阶HDI及FPC的全品类产品组合,服务超过350家需求庞大的全球客户,位列中国上市企业百强榜。

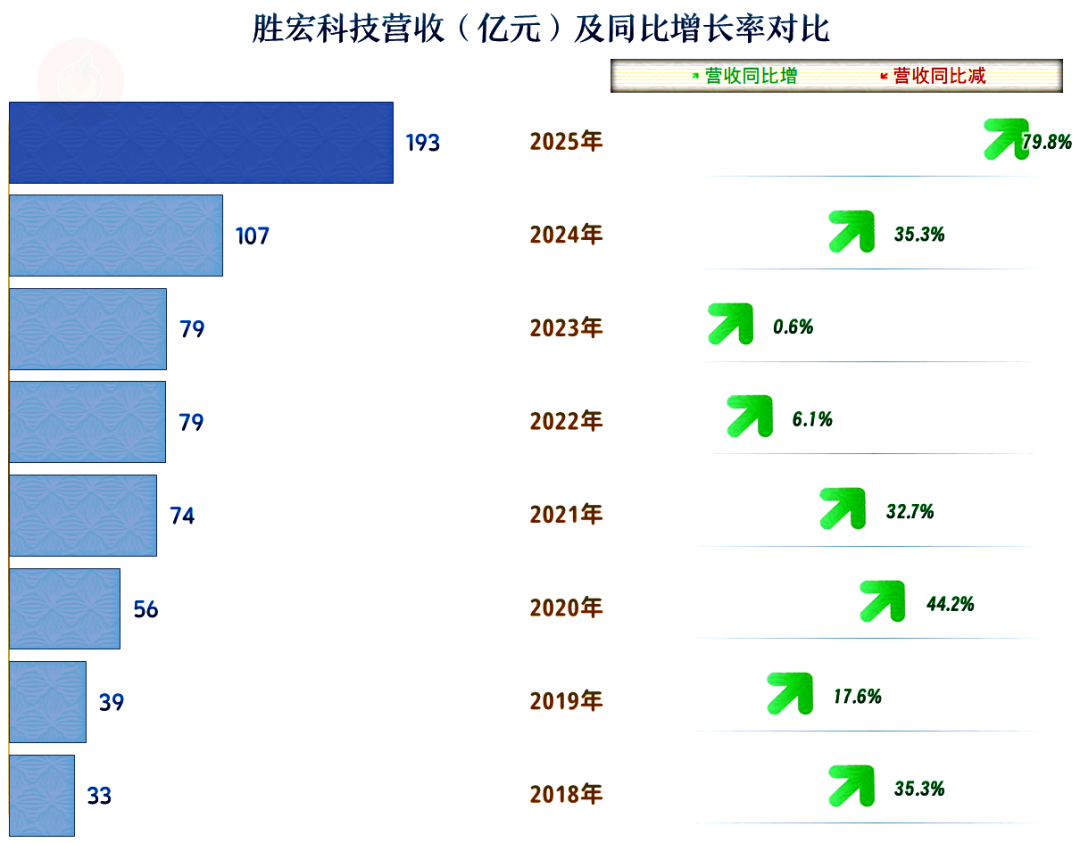

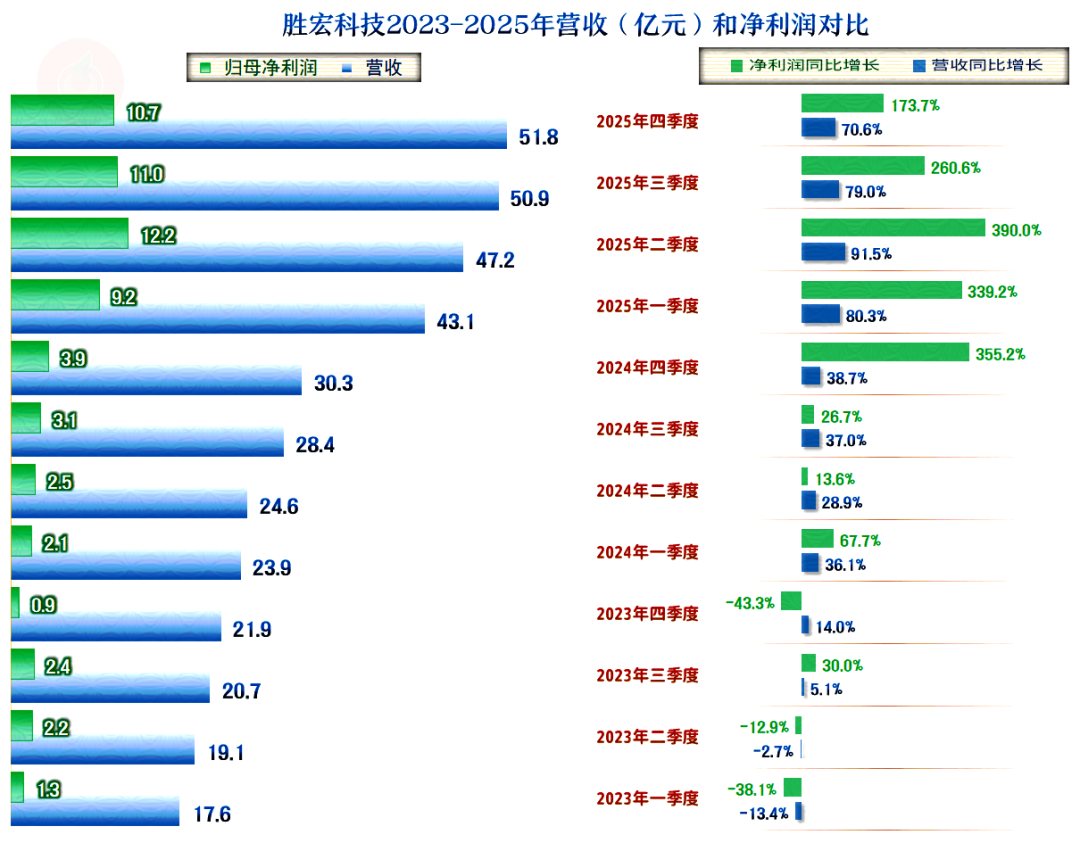

2025年,胜宏科技的营收同比增长近八成,2024年才刚过百亿规模,2025年就接近200亿规模了。

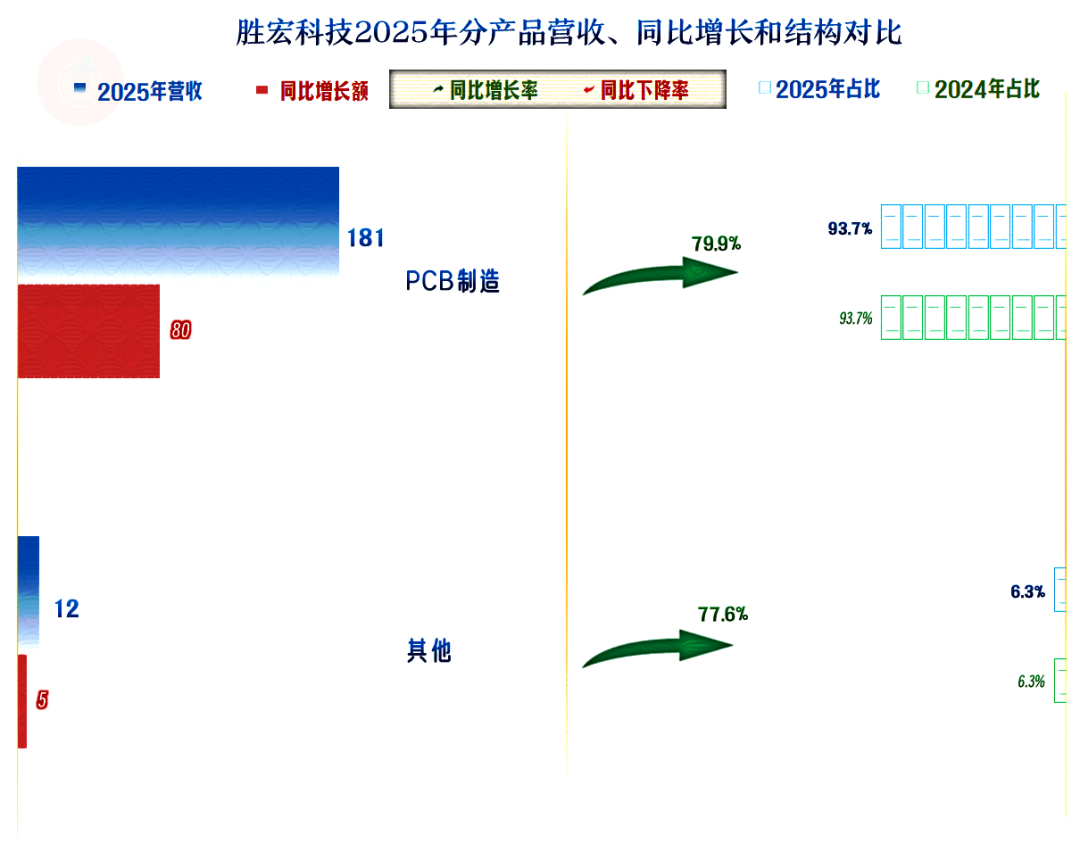

核心业务就是PCB板制造,胜宏科技最大的优势是英伟达部分PCB板的独家供应商,其他产品有多家PCB供应商的业务,也是主要供应商,这一行近两年的增长很快。

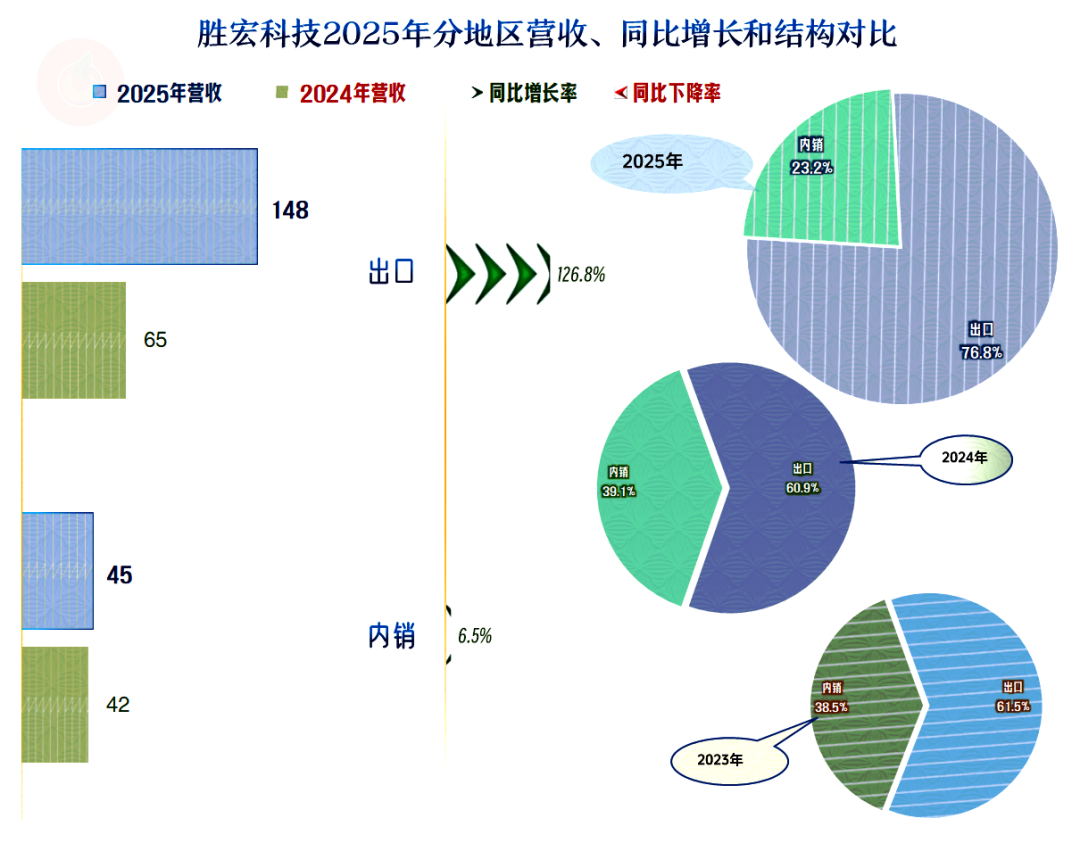

内销市场的增长不到一成,主要的增长就来自于出口,占比已经从两年前的六成出头到直奔八成而去。

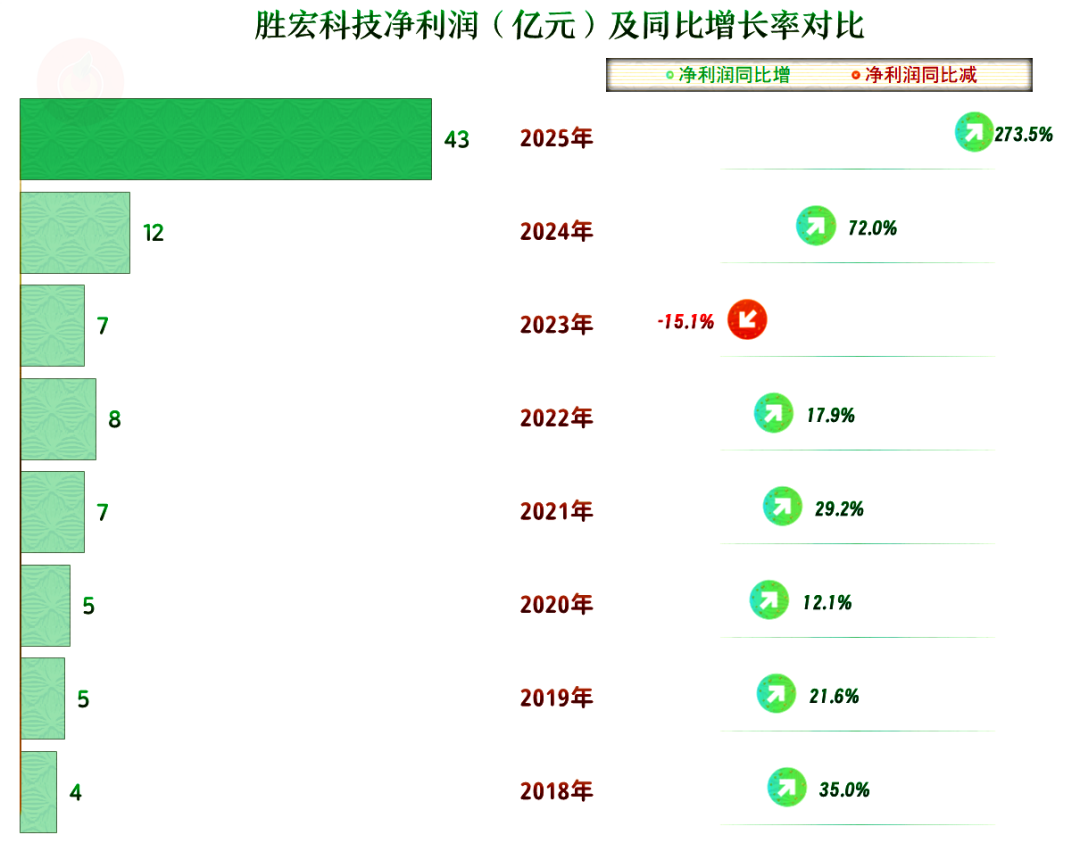

净利润比营收的增长更夸张,比2024年增长了2.7倍,直接跨过好几个台阶,超过了40亿元。

2023年上半年的两个季度,营收和净利润都在下跌,下半年营收开始增长,净利润仍然有所波动。

从2024年开始,营收和净利润都是增长状态。2025年的形势就更好了,营收和净利润都是爆发式增长的状态,根本不考虑前一年增长过后的基数已经比较高的问题。现在一个季度的盈利就要当以前一年的水平,这个也是相当夸张的。

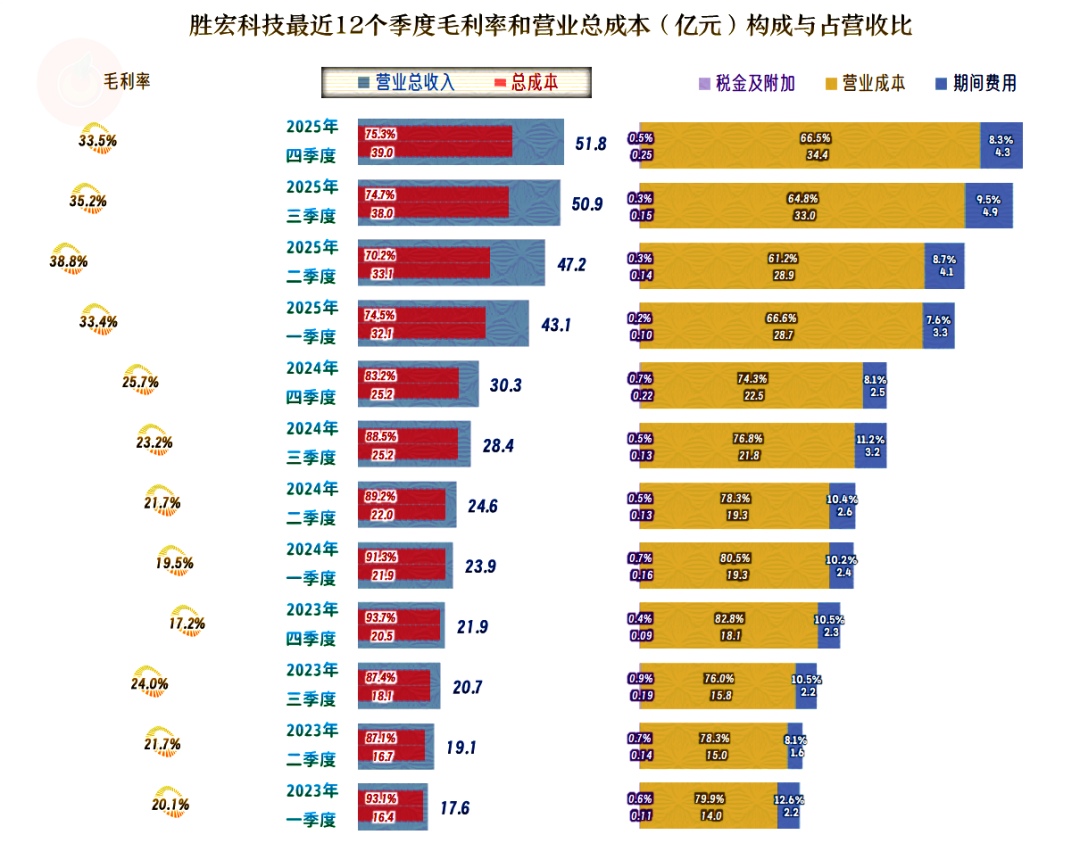

不仅仅是营收在增长,毛利率在2023年四季度触底过后,持续增长了6个季度,直到接近4成的水平后,才有所回调。

2025年的每一个季度,主营业务盈利空间都超过了20个百分点,三季度甚至接近30个百分点,这在前几年简直想都不敢想。

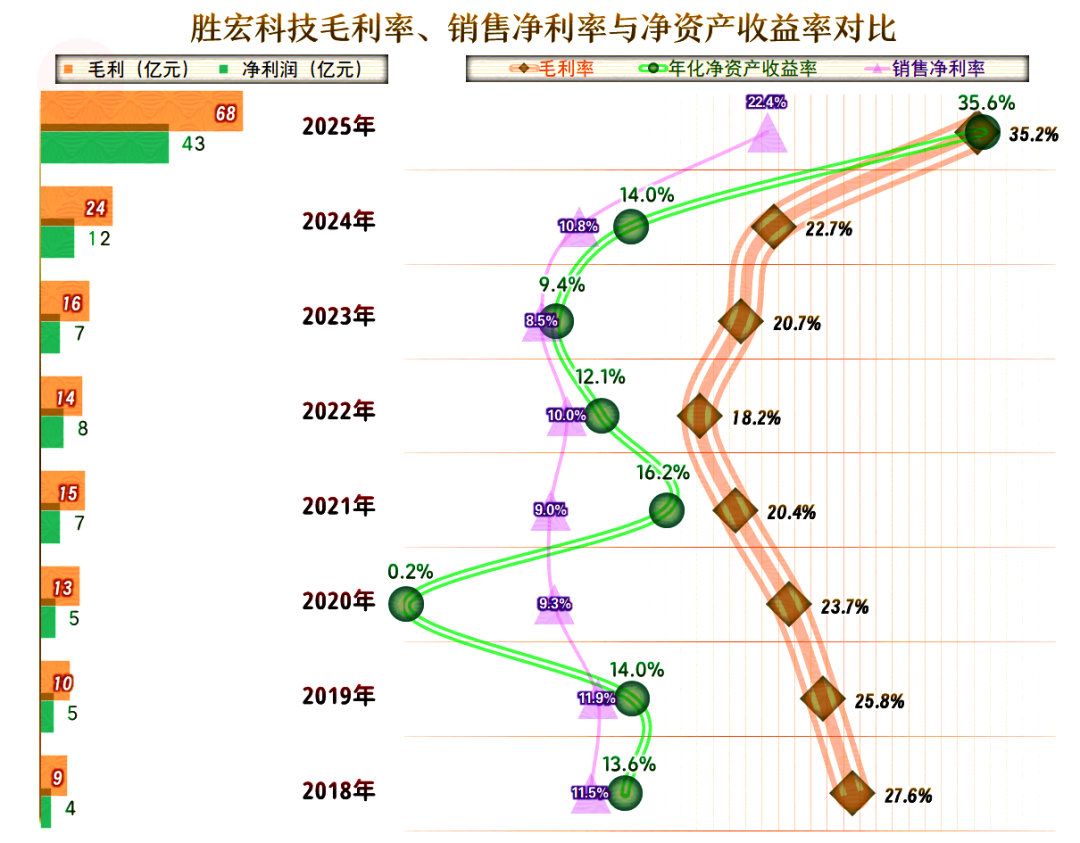

按年度看,2025年的毛利率达到了夸张的35.2%,销售净利润竟然都接近前几年的毛利率水平,甚至超过好几个年度的毛利率。

在这样的情况下,还能够发出“降龙十八掌”的绝招,确实是比较厉害的,为啥说是“降龙十八掌”呢?因为“葵花宝典”主要是靠高杠杆实现的,而胜宏科技的杠杆水平并不高。

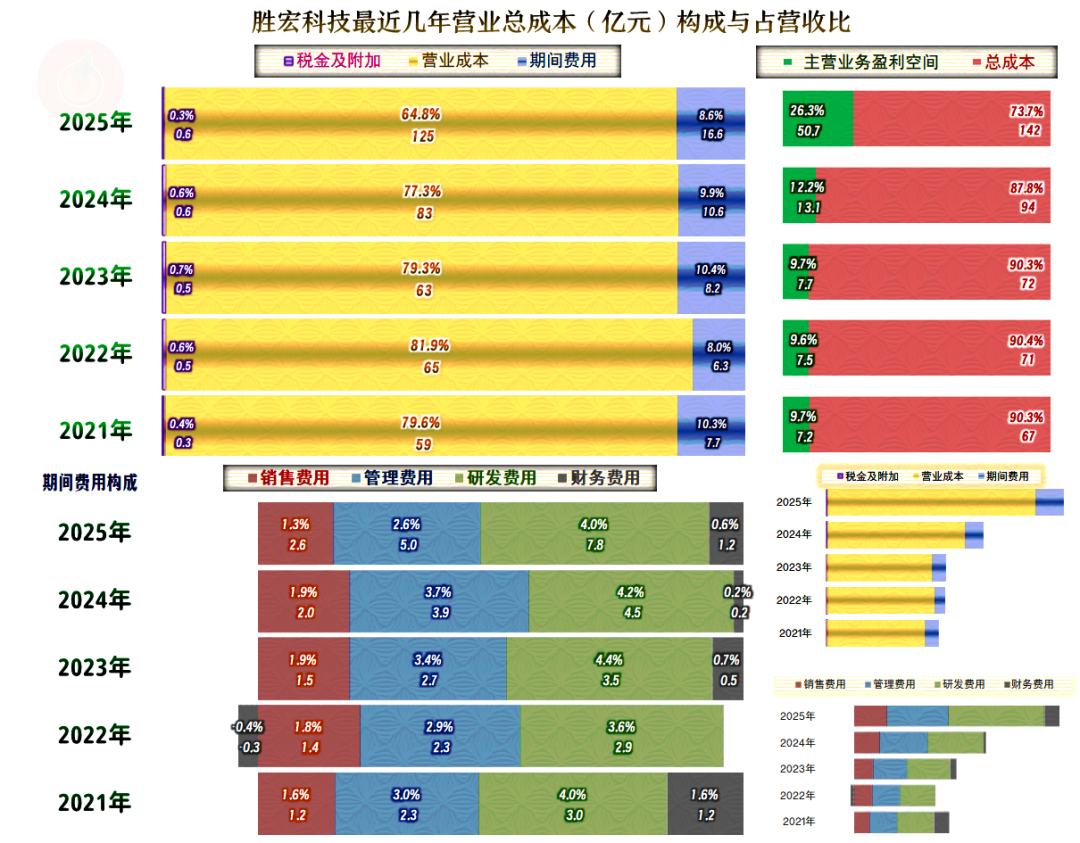

2021至2023年的主营业务盈利空间都是接近10个百分点的水平,其实这已经不错了。2024年达到了12.2个百分点,2025年更是达到了夸张的26.3个百分点。

主营业务盈利空间已是翻倍不止的增长,这简直是奇迹。主要的贡献是毛利率大幅增长,期间费用占营收比已有所少量贡献。

研发费用占营收比看起来并不高,但金额达数亿元,而且是持续增长的。占比稳定的原因是靠营收的高速增长,成功地把其摊薄了。

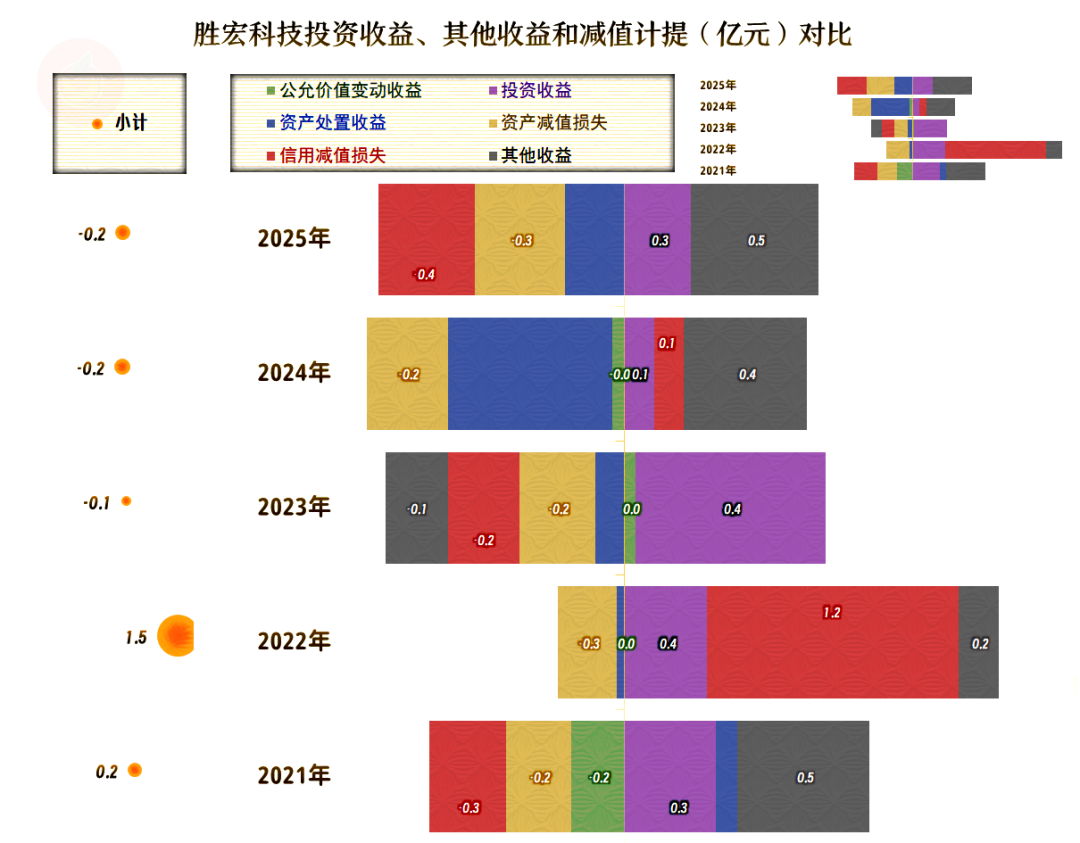

其他收益方面的影响比较小,除了2022年是大额净收益的状态之外,其他年份金额有限。特别是2025年的少量净损失,对净利润几乎没有影响。

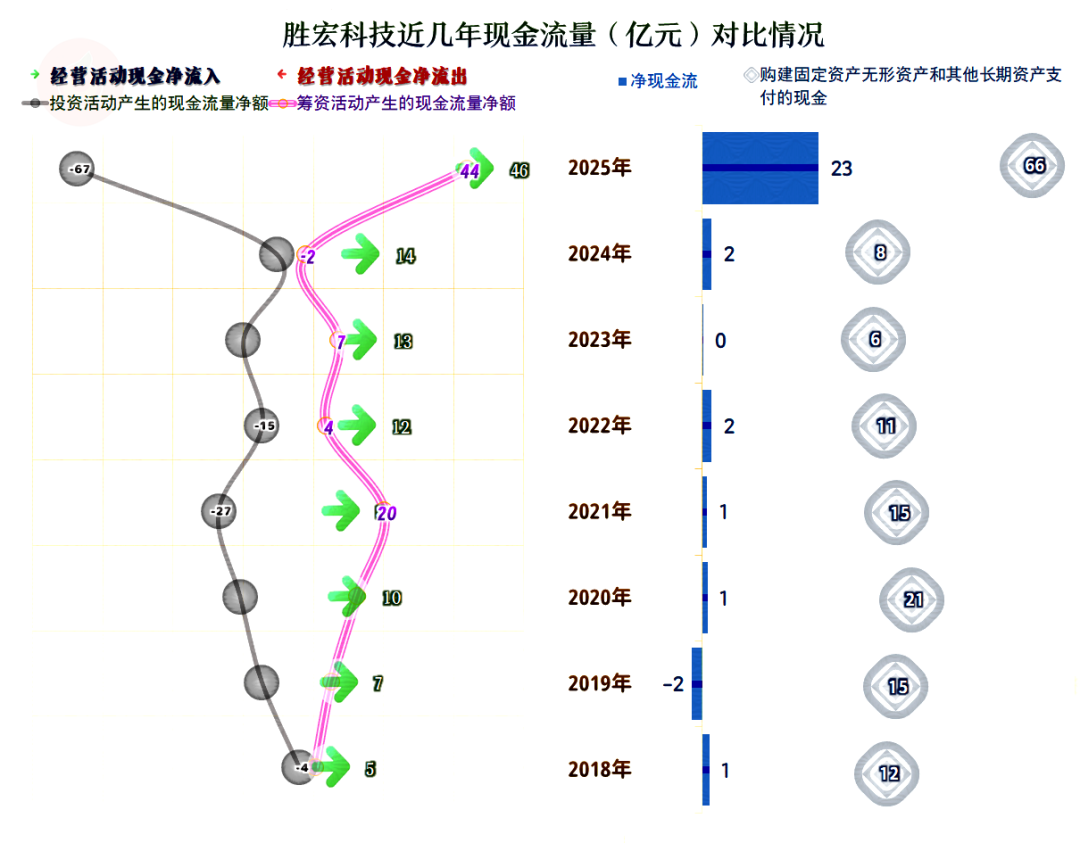

“经营活动的现金流量净额”一直表现良好,2025年大幅增长和净利润的水平接近,不仅钱赚到了,也收回来了。

固定资产的投资规模一直都不小,2025年更是比较夸张,为此还进行了大规模的净融资,部分是定增融资,部分来自于有息负债。

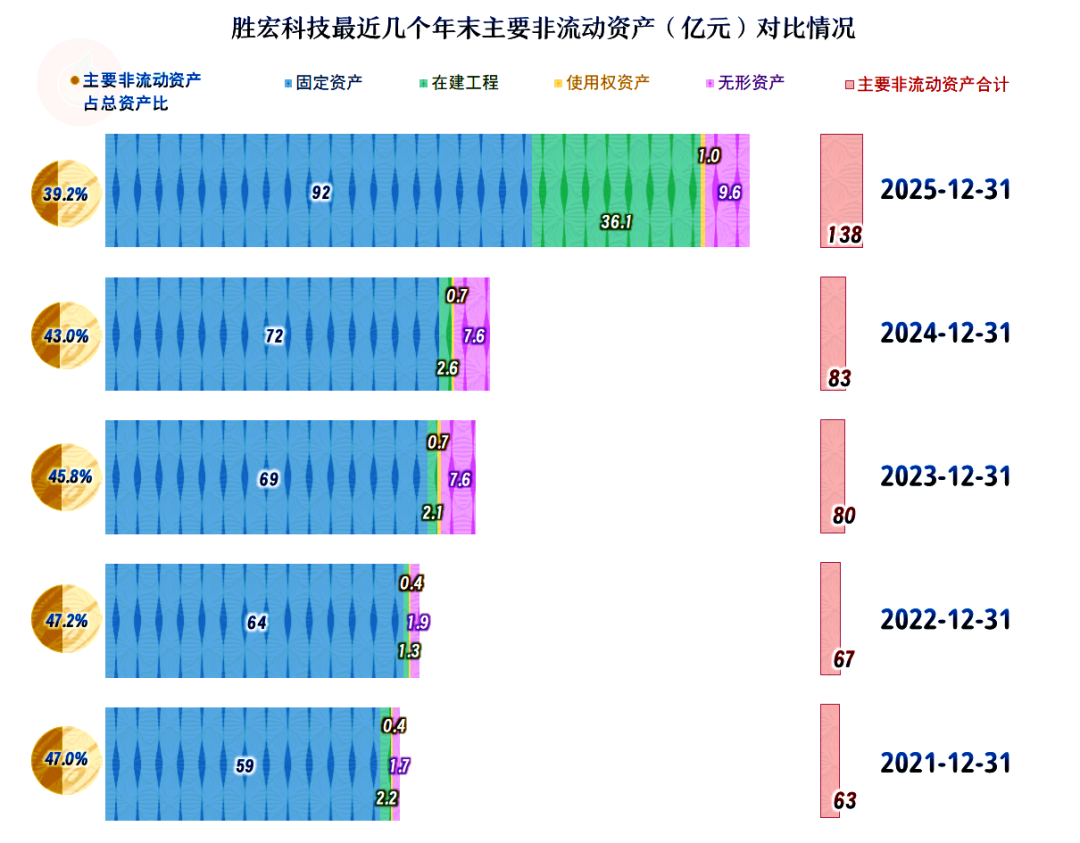

经营性长期资产和固定资产在持续增长,特别是2025年末的增长很快。其在建工程主要是32亿元的机器设备和3.6亿元的房屋建筑物。大部分项目的工程进度都不高,预计最快也要在2026年下半年才会有投产的情况。

胜宏科技的部分产品在良品率等核心指标上本来就有优势,利用新设备和新项目,结合着新技术的应用,就能进一步巩固这种优势地位。从这方面看,后续期间的营收增长,还是有动力的。

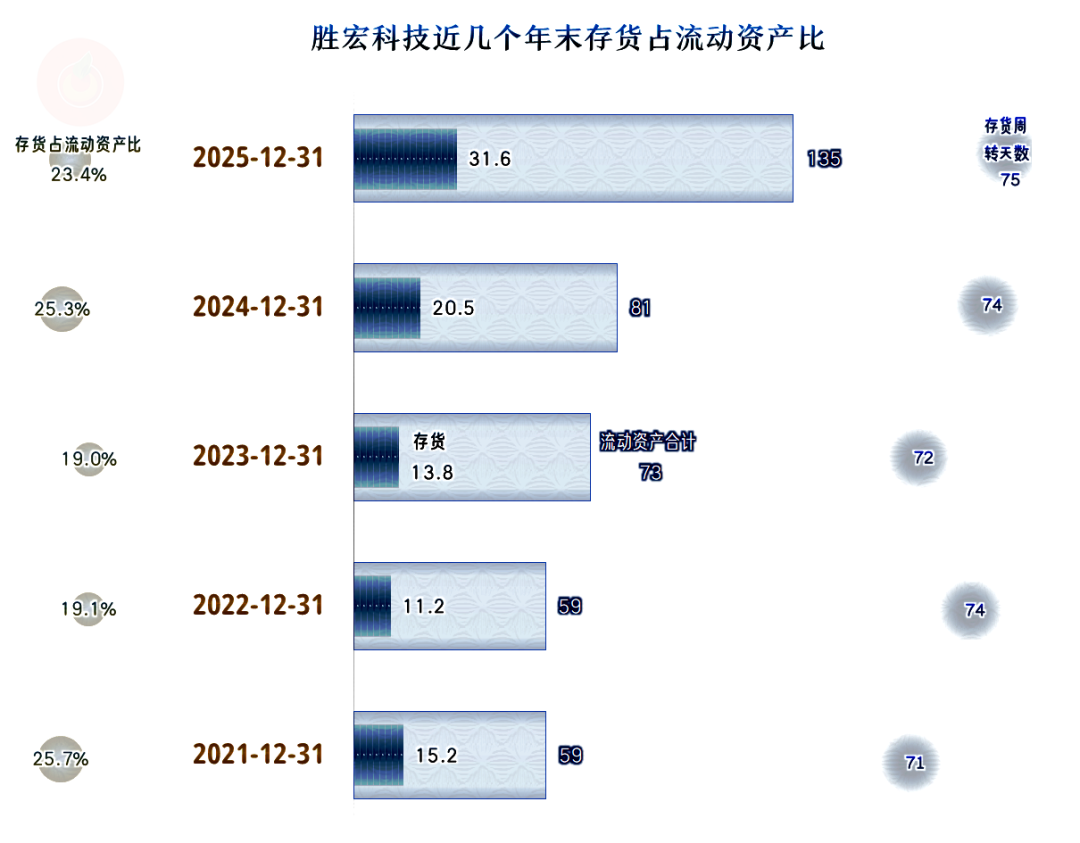

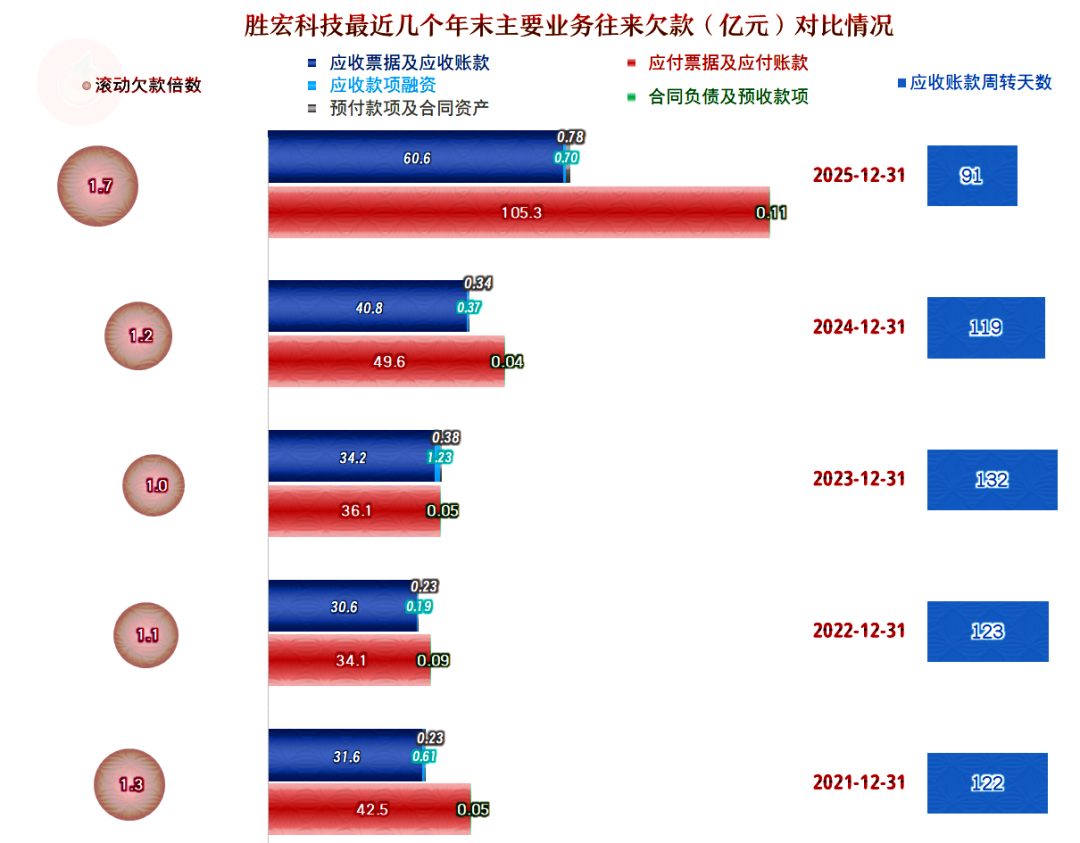

存货的规模在2022年和2023年得到了控制,但最近两个年末又大幅增长了。但存货周转天数变化并不大,实际上这些就是营收增长所带来的营运资金占用增加。

应收票据和应收账款在大幅增长,但是近两个年末的应收账款的周转天数却在下降。

这就说明这些增长是符合营收增长规律的,同时它们在应收账款管理方面水平还比较高。说白了,就是客户的信用比较好。

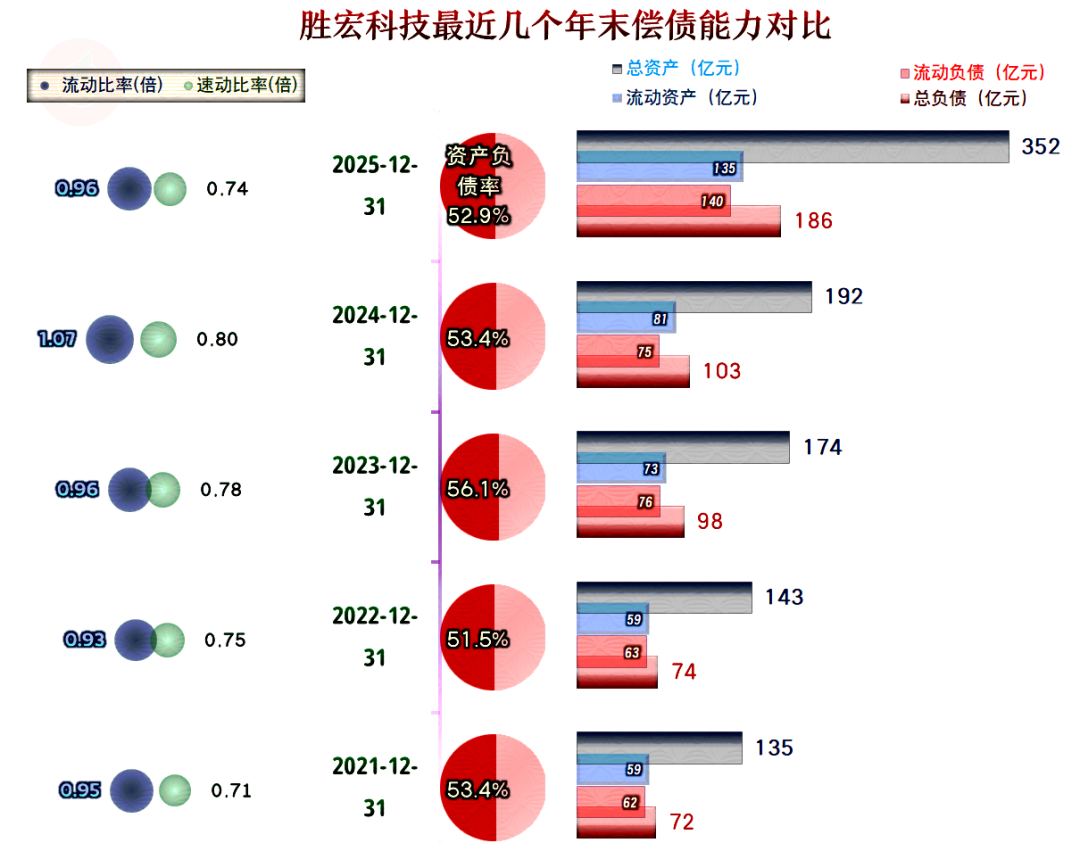

胜宏科技的资产负债率才50% 出头,长期偿债能力是相当强的。由于他们的资产结构比较重,短期偿债能力看起来一般。

考虑到其较强的造血功能,也就是创造经营活动净现金流的能力,实际的长短期偿债能力都是很强的。

2025年,胜宏科技抓住了AI行业大发展的契机,仅仅以PCB行业细分领域的龙头,就做到了和PCB行业综合龙头规模差距不大的营收规模,净利润大概率会超过鹏鼎控股等龙头企业,这样的表现,当然是相当厉害的。

2026年已经是第三轮的螺旋增长了,胜宏科技的营收和净利润增长速度会不会下降呢?

大概率是会有所回调的,虽然大客户的业务还比较热,在现在的贸易环境下,也是会考虑到独家供货的风险之类的问题。

当然,在理论上,胜宏科技也是可以通过找更多的大客户,来延续高快增长模式的。最终的结果会怎么样?只有以后有机会再看了。

VIP复盘网

VIP复盘网