太空算力已逐渐形成共识,SpaceX、Starcloud、Google等海外巨头已纷纷计划布局太空数据中心,国内商业航天也进入规模化部署阶段,未来几年有望迎来爆发式增长。光伏作为卫星供能的唯一方式,其系统成本占比有望持续提升。目前太阳翼电池板仍以砷化镓技术为主,中长期看以P型异质结、钙钛矿/晶硅叠层为代表的新型技术有望逐步实现替代,太空光伏有望步入万亿元市场规模,建议把握太空光伏长期投资机会。

▍AI算力需求快速增长推动太空算力未来市场释放。

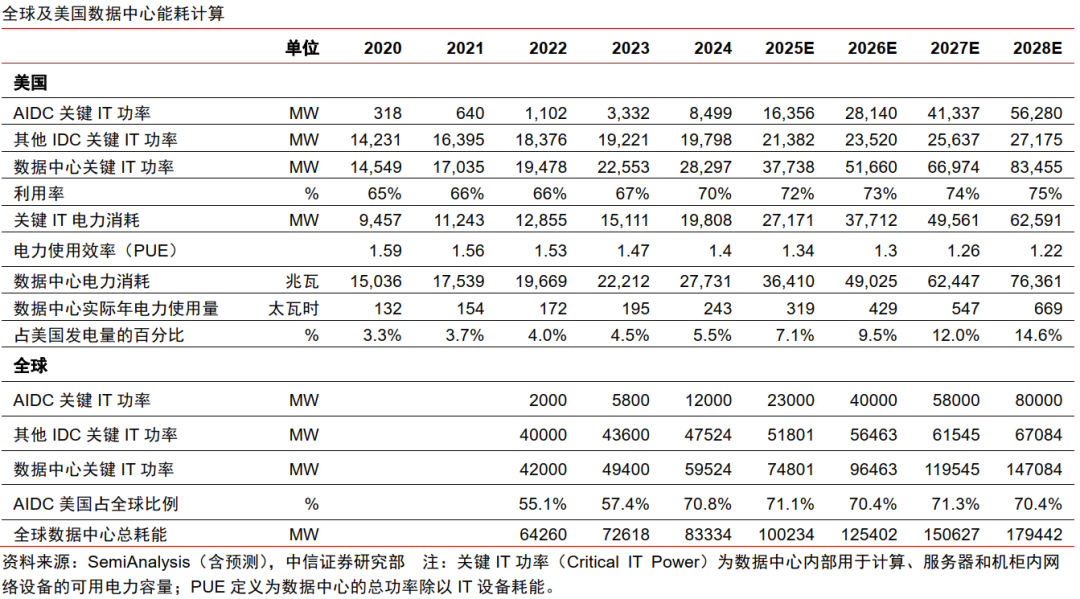

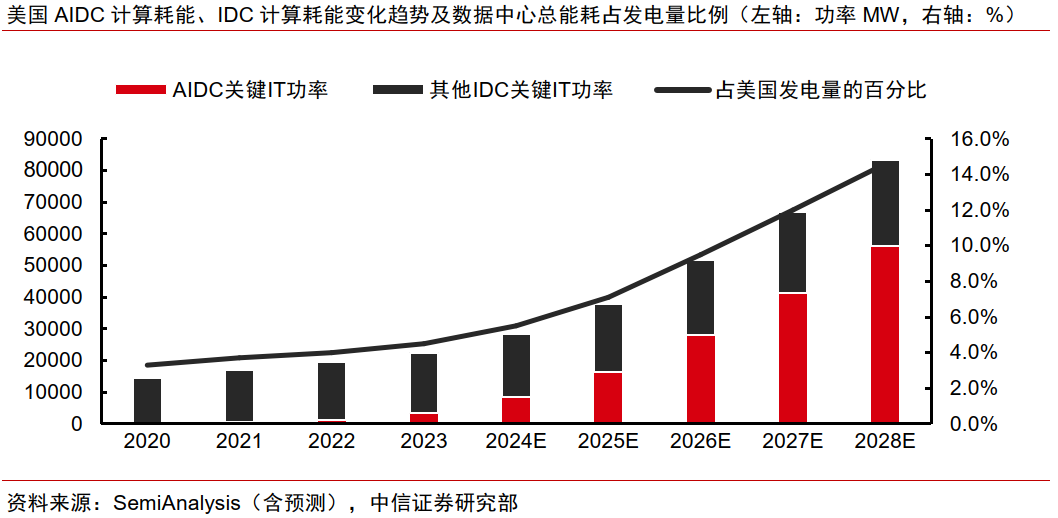

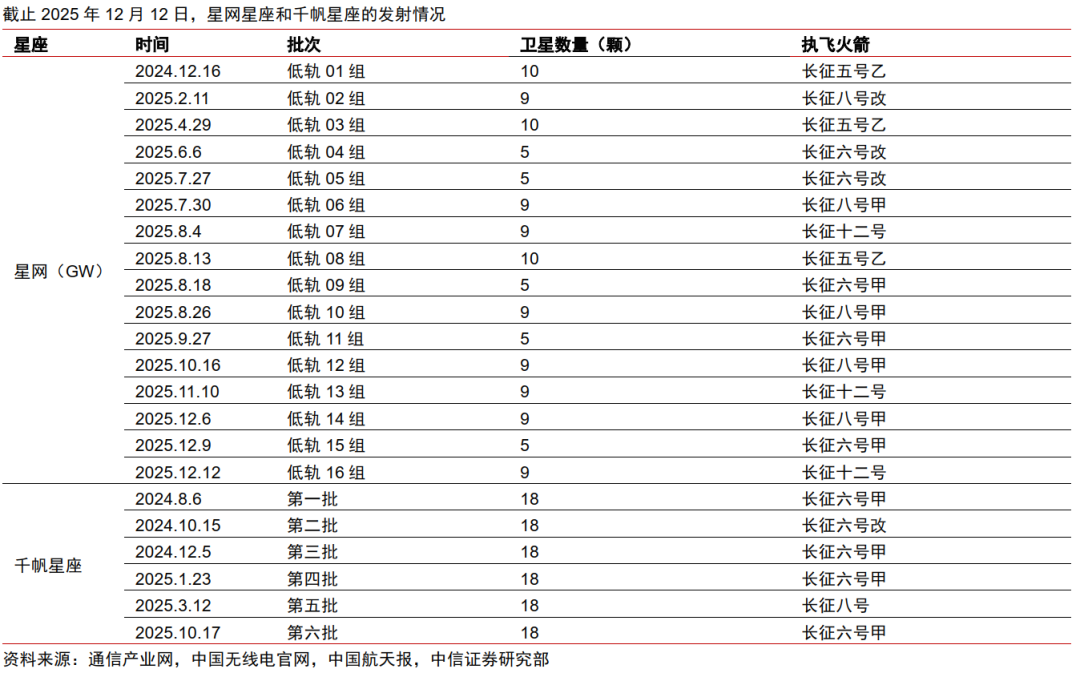

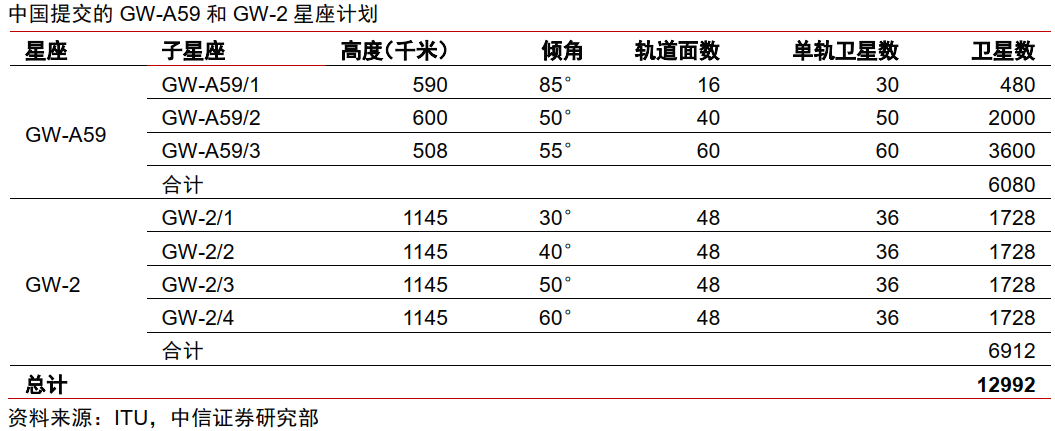

我们预计全球数据中心的数量和规模将呈指数级增长,其能源消耗将大幅上升。据美国能源信息署(EIA)预测,到2030年人工智能可能占全球电力需求的3%至4%,太空有望成为未来算力基础设施建设的重要场景。SpaceX、Starcloud、Google等海外龙头纷纷计划布局太空数据中心,SpaceX的Starlink(星链)作为全球最大的低轨卫星星座,SpaceX计划到2027年完成4.2万颗卫星的组网。此外,“十五五”规划建议首次将商业航天明确为战略性新兴产业,在国际电信联盟(ITU)“先占先得”原则下,中国商业航天进入规模化部署阶段,未来几年有望迎来爆发式增长。

▍卫星电源由太阳翼、储能和电气系统构成。

电源系统是航天器中最基础且最关键的分系统之一,涵盖电能的产生、存储与分配,通常在整星体积和质量中占据较大比例。电能获取技术主要包括太阳能电池板及阵列,电能存储通常通过电池实现,电源管理与分配系统负责将电能受控地分配至航天器各电气负载,其形式多样,且通常根据具体任务需求进行定制化设计。储能系统通过采用锂电池及超级电容,电气系统建议关注无线电力传输及模块化架构。

▍太阳翼:卫星能源供应的核心系统。

太阳翼常被称为太阳能帆板或太阳能电池阵,本质是由大量光伏电池片通过串并联方式组成、可展开的发电阵列。太阳翼是卫星在轨过程中唯一的能源供应,为平台和各载荷供电,是卫星的“能源生命线”。我们预计太阳翼约占卫星系统总成本的10%-20%,虽非最高单项成本,但因其技术复杂度高、可靠性要求严苛,在整体系统中具有极高的技术壁垒。太阳翼主要分为刚性、半刚性和柔性三类,刚性太阳翼是目前技术最成熟、可靠性最高的传统解决方案,柔性太阳翼代表了当前最前沿的发展方向,不仅为卫星节省宝贵的发射空间,更能支持展开面积巨大、功率更高的太阳翼,是下一代卫星技术的必然选择。太阳翼系统包括光伏电池板、基板和结构件、展开机构、电气连接等部分,我们预计光伏电池板的成本约占太阳翼系统总成本的60%,基板和结构件作为支撑载体占比约20%,电气连接与展开机构各占10%。

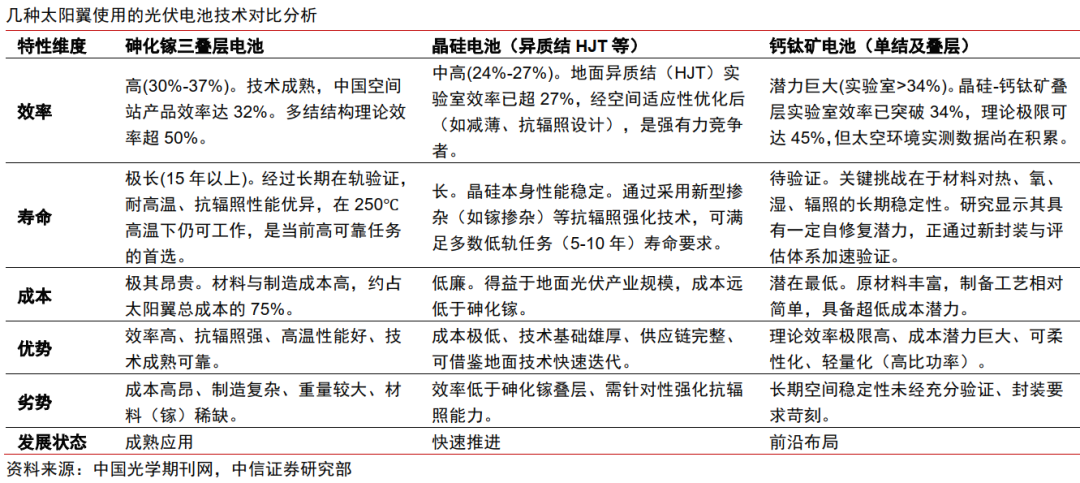

▍光伏电池片:短期砷化镓占据主导,中长期晶硅/钙钛矿应用空间有望打开。

砷化镓三结叠层电池是当前卫星太阳翼中性能与可靠性的技术标杆,可以实现30%以上的超高光电转换效率和卓越的抗空间辐照、耐高温性能,寿命超过15 年,短期内仍将是高价值大型卫星的首选,但其制造工艺复杂、原材料成本极其昂贵,且锗等原材料非常稀缺,使其在追求极致性价比和轻量化的大规模商业航天应用中面临挑战。晶硅电池有望在中期维度成为太阳翼光伏电池片的重要选择,P型异质结电池(HJT)因可制备更薄的硅片基底(通常为50-70μm)从而可以实现更高的质量功率比,此外P型HJT的抗辐照性能要强于N型,证明了其太空场景应用的潜力。钙钛矿电池由于具备超轻、超薄且可柔性制备的天然特性,能大幅提升太阳翼的质量功率比,有望成为远期太空光伏的支撑技术。以CsPbI3为代表的全无机钙钛矿具有出色的光、热稳定性,且其~1.7eV带隙是钙钛矿/硅叠层太阳能电池的理想选择,我们认为其更适用于太空环境应用。

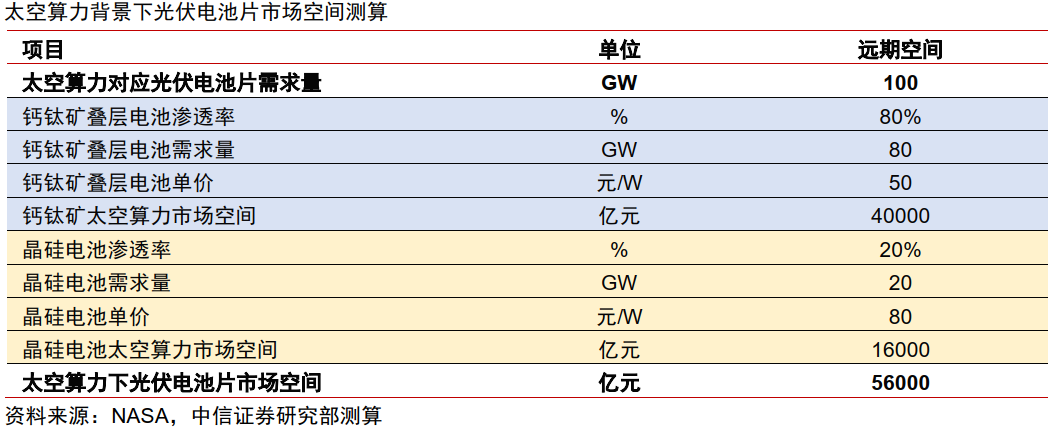

▍太空光伏星辰大海,太空算力下有望进入万亿市场。

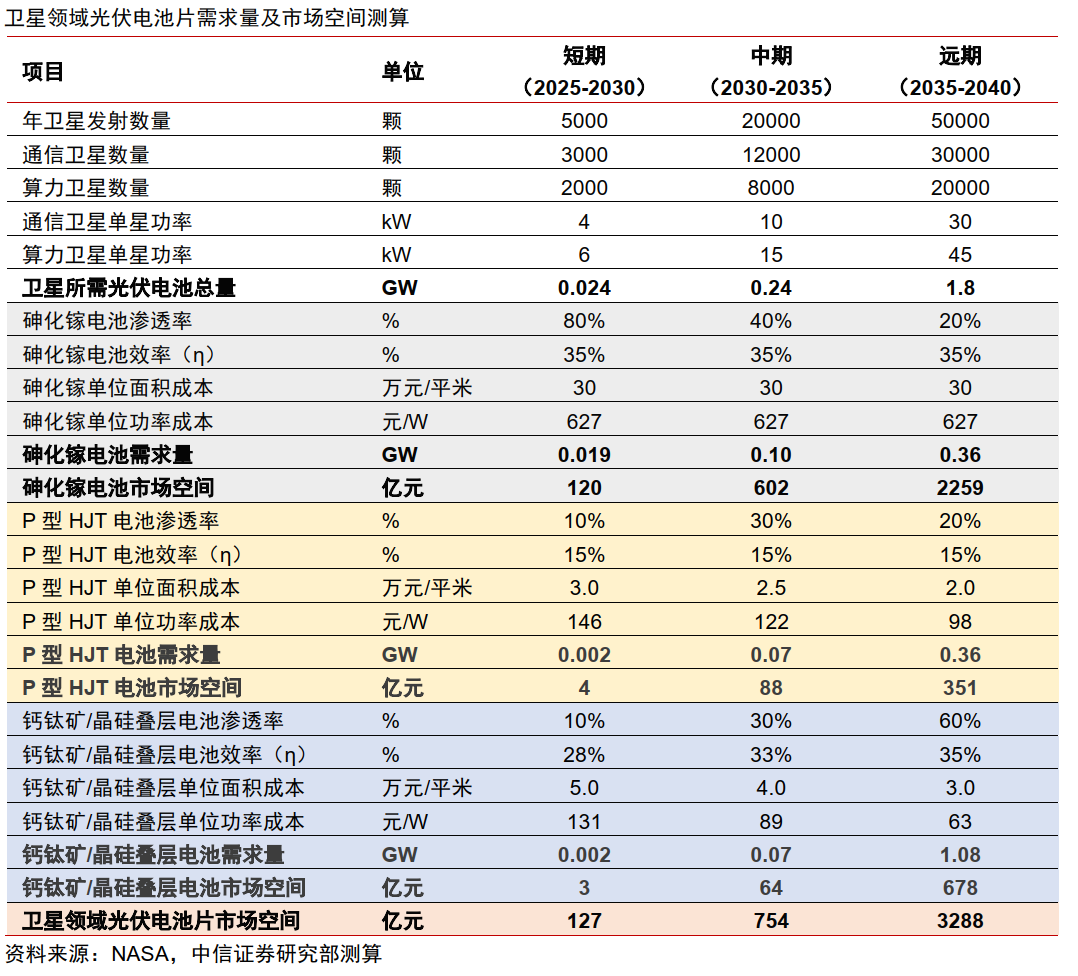

我们预计2025-2040年,全球年卫星发射数量将从5000颗增长至50000颗,通信与算力卫星需求持续提升,带动光伏电池总需求量由0.024GW增至1.8GW。我们预计砷化镓电池在短期仍占主导,渗透率维持80%,但随着成本下降和技术进步,P型HJT及钙钛矿/晶硅叠层电池渗透率逐步提升,我们测算远期(2035-2040年)卫星领域光伏电池片整体市场空将达到3288亿元,相比于短期市场空间有望增长30倍以上。如果按照马斯克在社交媒体X上提出的每年100GW太空算力部署测算,我们预计远期市场空间有望达到5.6万亿元,也为钙钛矿等新型电池技术提供了广阔应用场景和发展机遇。

▍风险因素:

卫星发射节奏不及预期;空间级材料与制造成本居高不下;太空环境下技术稳定性未充分验证;标准体系与认证流程发展不及预期;太空算力规划的不确定性。

▍投资策略:

太空算力已逐渐形成共识,SpaceX、Starcloud、Google等海外巨头已纷纷计划布局太空数据中心,国内商业航天也进入规模化部署阶段,未来几年有望迎来爆发式增长。光伏作为卫星供能的唯一方式,其系统成本占比有望持续提升。目前太阳翼电池板仍以砷化镓技术为主,中长期看以P型异质结、钙钛矿/晶硅叠层为代表的新型技术有望逐步实现替代,太空光伏有望步入万亿市场规模。我们建议关注太阳翼系统中价值量最高的太阳能电池板环节投资机会。

VIP复盘网

VIP复盘网