136号文后,新能源“全面入市”时代

机制电价新格局

国家发改委、能源局136号文以“全面入市、差价结算、分类竞价”为核心导向,标志着新能源市场化进入实质运营阶段:新能源电量原则上全部进入市场,建立机制电价差价结算机制,增量项目按技术类型分类竞价确定电价。这一政策直接推动电价分化加剧、结算机制质变、市场波动升级,要求电站从传统发电思维转向“市场化运营 风险管控”的综合思维,而现货市场参与成为机制电价落地后电站收益增长的核心突破口。

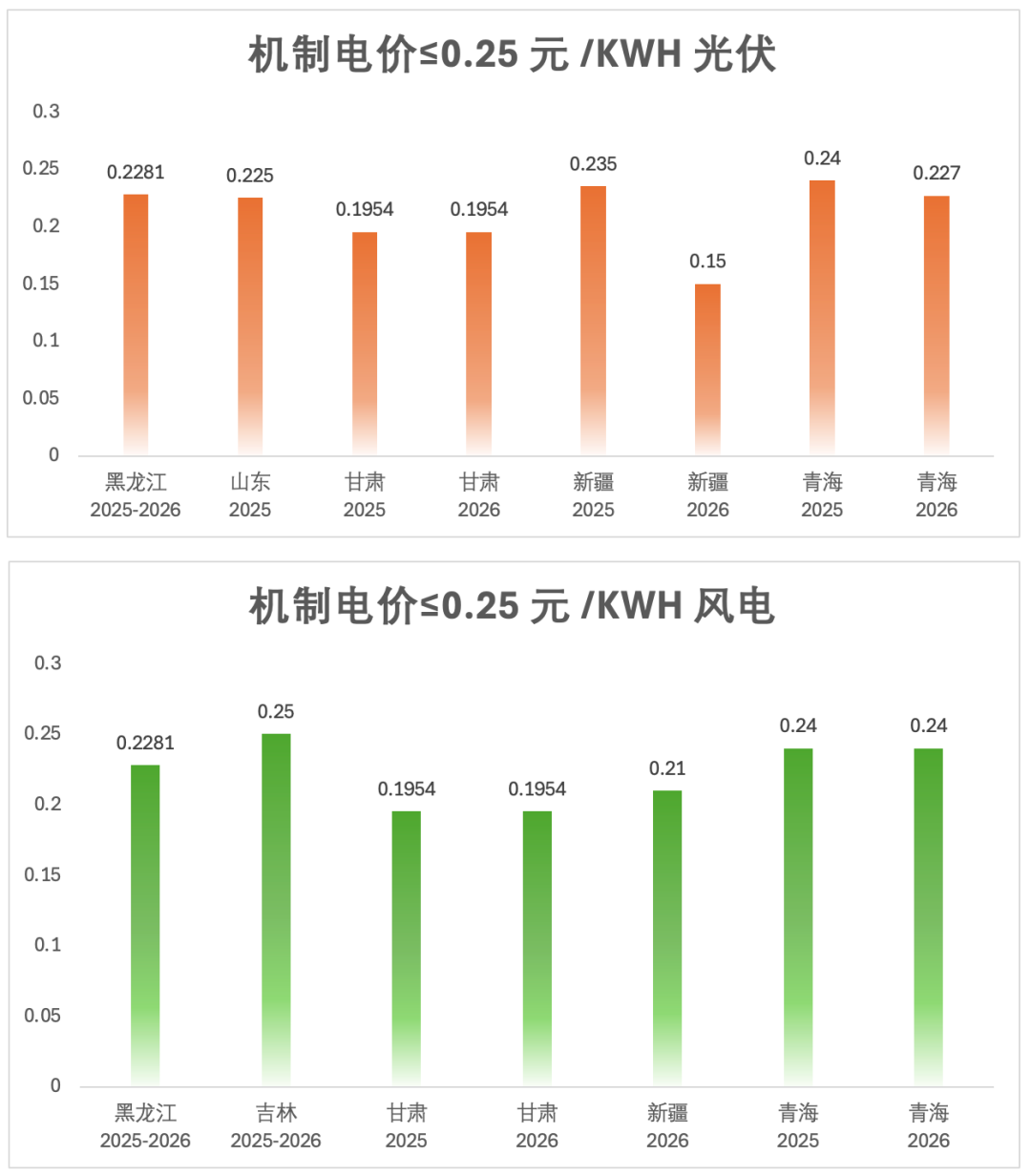

各省机制电价分级统计

分布:集中在西北新能源资源富集区(甘肃、新疆、青海)及黑龙江、山东。

核心原因:西北沙漠、戈壁、荒漠地区太阳能、风能资源充足,新能源装机规模大,发电成本低;当地电力消纳以新能源为主,电价以成本为核心导向。

(电价明细:2025-2026年光伏、风电具体机制电价数据)

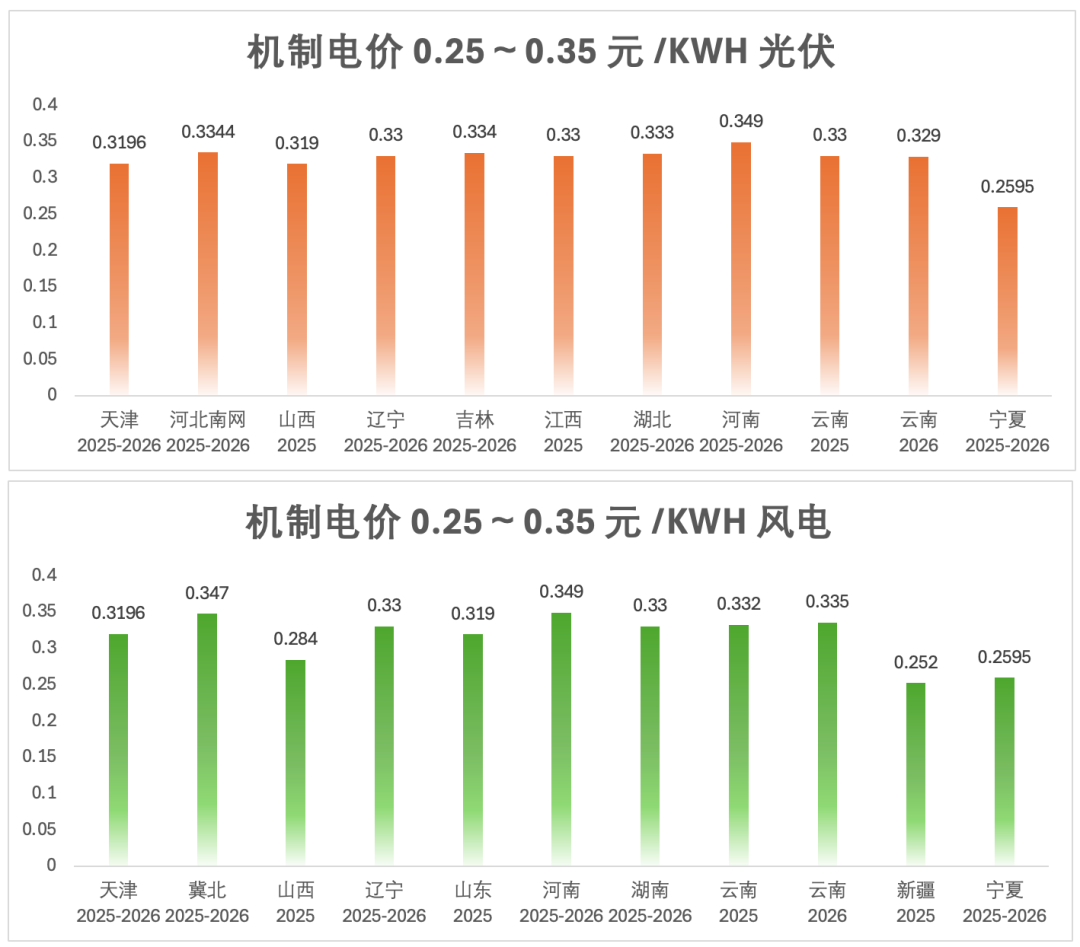

分布:覆盖华北、东北、华中多数省份。

核心原因:新能源资源中等,电力供需相对平衡,市场化机制成熟,电价兼顾成本与消纳需求,光伏与风电电价差异较小(部分省份如辽宁、河南、宁夏完全一致)。

(电价明细:2025-2026年光伏、风电具体机制电价数据)

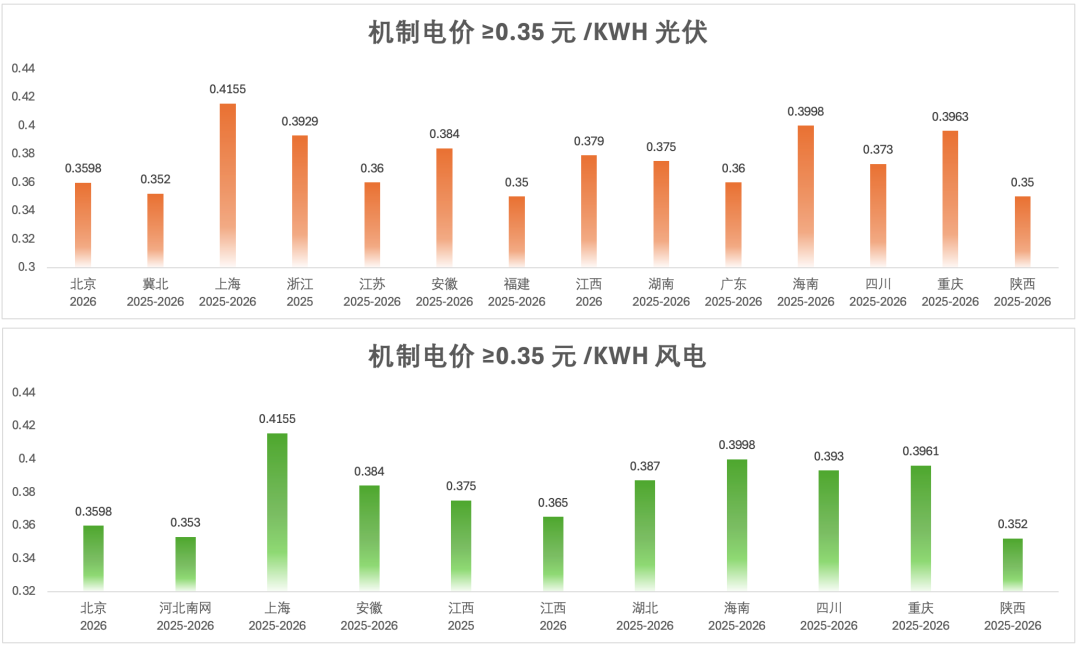

分布:集中在经济发达区域(北京、冀北、上海、浙江、江苏、安徽、福建、江西、山东、湖南、广东、广西)及消纳条件特殊区域(海南、四川、重庆、陕西)。

核心原因:华东、华南经济发达,电力需求旺盛;重庆、海南地形特殊(山地、岛屿),新能源装机分散,建设成本略高,推高电价。

(电价明细:2025-2026年光伏、风电具体机制电价数据)

136号文后,新能源“全面入市”时代

机制电价新格局

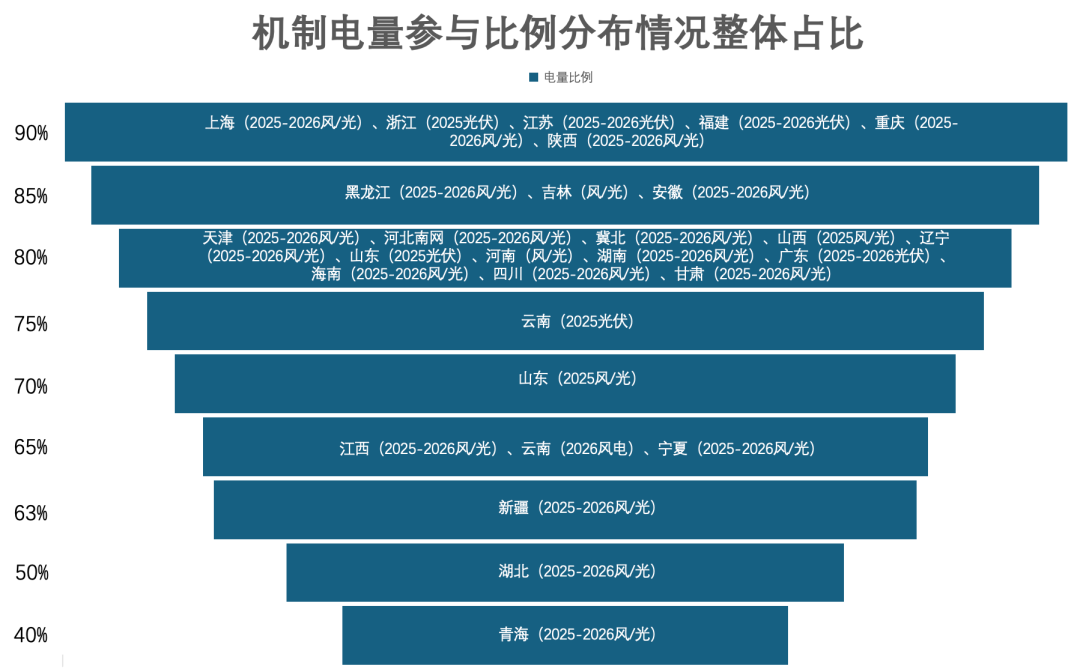

2025-2026年各省新能源机制电量参与比例呈现显著区域差异,多数省份风光机制电量比例集中在70%-90%,北京统一竞价比例达100%,2026年新疆省份比例有所调整,部分省份风电与光伏机制电量占比存在分化。机制电量比例设定与区域新能源资源禀赋、市场化程度相适配。

现货交易核心能力赋能电站精细化运营

随着136号文落地,新能源全面进入“机制电价 现货交易”的双轨运营时代,机制电量按分类竞价锁定基础收益,剩余电量全量进入现货市场,而差价结算机制的推行、区域电价分化的加剧,让现货参与能力成为决定项目最终收益的核心变量。

未来新能源项目的竞争,本质是精细化运营能力的竞争,而专业运营商的价值,也正体现在对这些核心能力的深度赋能上。面对机制电价后的市场变局,国能日新依托「旷冥」3.0 AI大模型,将产品与服务深度匹配现货参与的三大关键能力,为电站提供全流程市场化运营解决方案。

精准预测,筑基功率预测核心保障能力

“差价结算”机制与市场化电价波动,对现货市场主体电量、价格预测精度及调节能力提出更高要求。国能日新整合全球气象卫星数据、场站历史发电数据等,构建场站级多维数据池,结合区域型功率预测和负荷预测,实现短期功率精准预测、极端天气预警帮助市场主体预判现货波动,合理规避风险。同时,依托高精度超短期功率预测,控制偏差考核风险,保障机制电量执行与现货电量消纳。

AI赋能,智驱动态决策与报价能力

各省政策差异显著,且电价受供需、气象、政策等多因素影响,国能日新以「旷冥」3.0 AI大模型为技术核心,构建动态决策体系,锚定煤电基准价与度电成本,结合机制电量占比,实时解析区域电价走势、峰谷价差与套利机会;通过强化学习算法优化现货市场申报策略,动态调整交易申报逻辑,适配各省报量报价、价格接受者等差异化参与模式,实现收益优化与风险规避。

全链托管,构建全流程交易协同能力

竞价申报流程复杂,需具备从政策解读、申报报价到结算复盘的全流程能力,重点关注出力预测精度、偏差控制等现货参与的区域标准。国能日新“电力交易全托管服务”,由专业团队解读各省政策,定制报价与区域适配解决方案,通过政策适配-策略制定-交易执行-风险管控-复盘优化闭环服务,衔接机制入围与后续交易,锁定最优收益。在此基础上,联动储能参与现货市场,为市场主体开辟增量收益空间。

VIP复盘网

VIP复盘网