投资要点

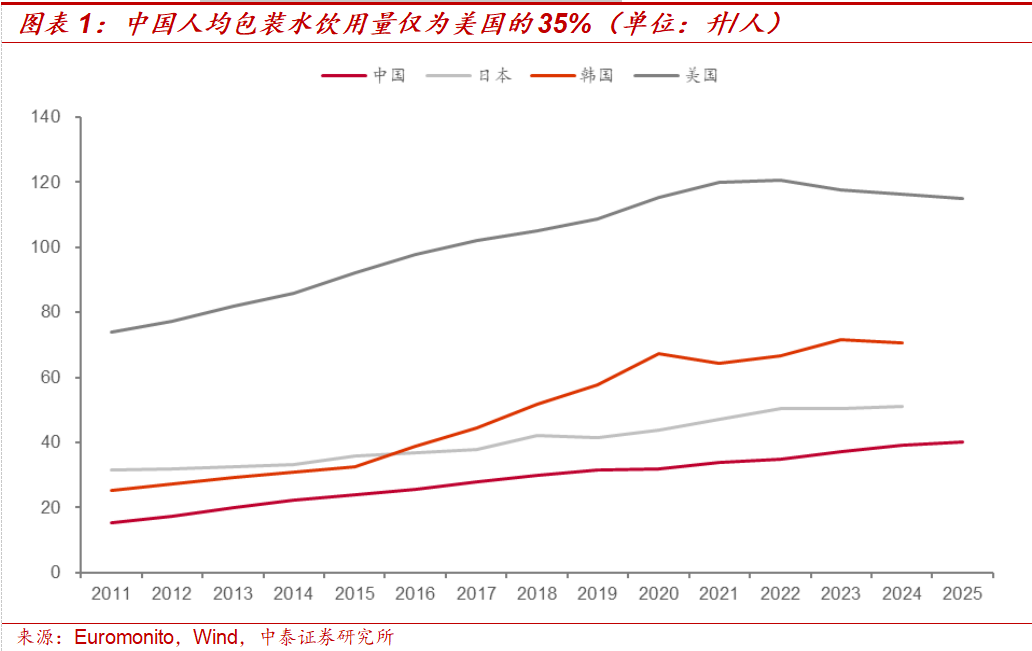

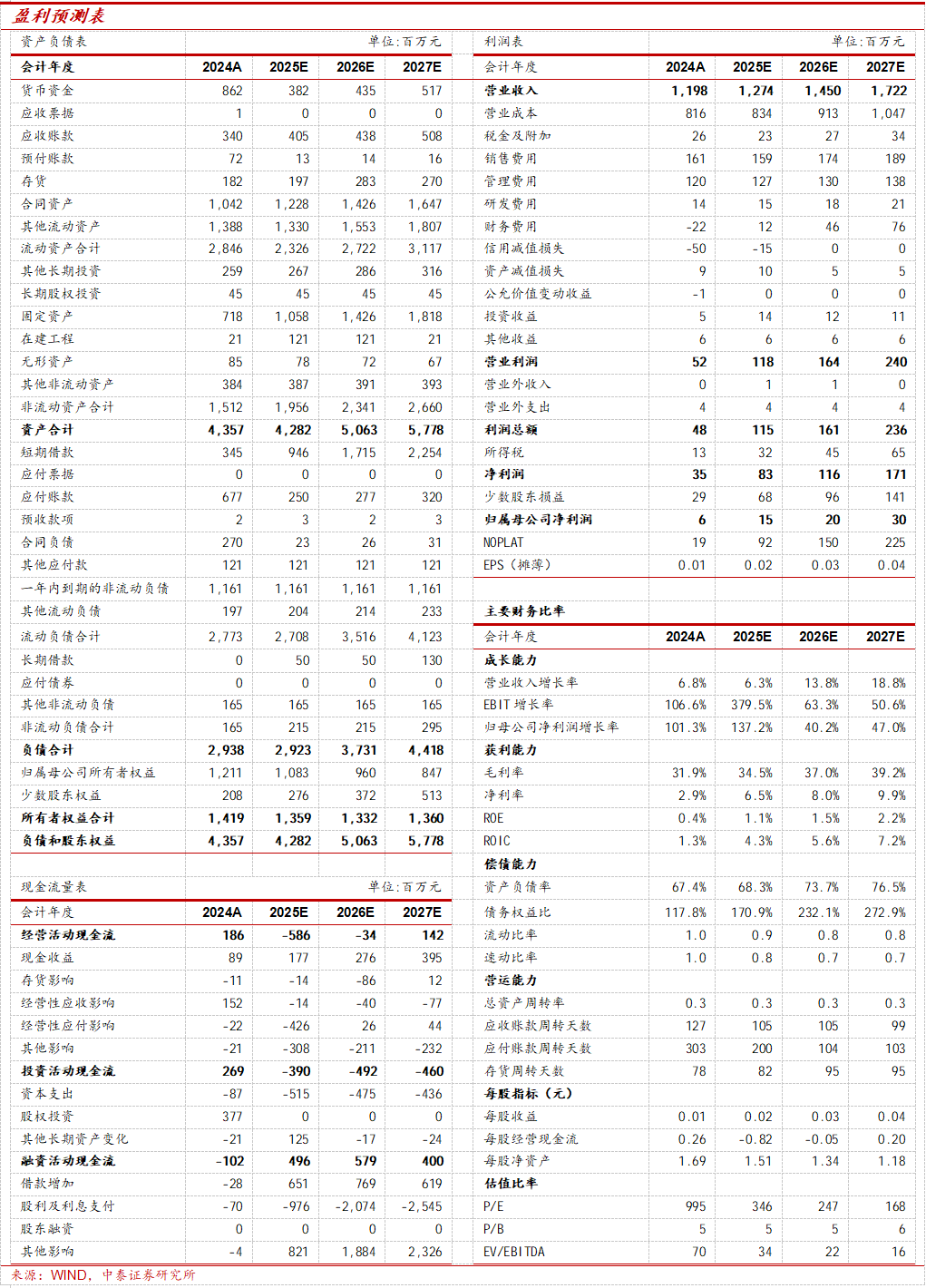

中国人均饮用量存在大幅提升空间,泉阳泉市占率4.2%。2025年中国包装水人均消费量40.29升/人,仅为美国的35%,相较日本、韩国也存在差距,提升潜力较大。同年中国天然矿泉水市场规模736.30亿元,销售量79.69亿升,虽受行业价格战影响均价微降,但泉阳泉表现亮眼,2025年其天然矿泉水销量市占率达4.2%,自2020年以来持续稳步提升。泉阳泉中期聚焦东北核心市场与北京重点市场实施全渠道覆盖策略,依托地缘优势、渠道深耕及空白市场挖掘,仅东三省 北京市场即可实现244.77万吨销量增量。吉林市场:市占率仍有提升空间,贡献24.99万吨增量。泉阳泉为吉林省本土头部品牌,长期稳居省内市占率第一,2025年省内销量75.17万吨,测算市占率38.65%。参考农夫山泉在浙江省内51.5%的市占率水平,泉阳泉在吉林省仍有12.85%的市占率提升空间,在不考虑人口结构及消费趋势变动的前提下,省内销量具备33.24%的增长潜力,对应中期可实现24.99万吨销量增量,是公司中期发展的核心支撑。东北两翼市场:地缘优势驱动,市占率提升带来4倍增长。辽宁、黑龙江为泉阳泉中期增量核心来源,2024年公司在两地销量分别实现25.96%、101.13%高速增长,2025年销量分别为37.59万吨、7.52万吨,对应市占率仅10.78%、2.96%,远低于吉林水平。依托吉林地处东三省腹地的地缘辐射优势,以及公司东三省唯一包装水上市公司的身份,中期两翼市场市占率有望提升至38.65%,辽宁将新增销量97.21万吨,黑龙江新增90.75万吨,合计带来187.96万吨增量,较当前规模增长4倍。北京市场:新渠道 新区域市场发力,带来2倍以上空间。2025年北京城镇居民人均可支配收入达9.63万元,为全国1.7倍,人均包装水消费量68.67升/人,市场规模312.34万吨,消费基础优异。2025年公司在北京销量15.03万吨,市占率4.81%,2025年上半年公司通过开发新客户、布局社区团购等新渠道深化市场布局。考虑到北京市场竞争特点,乐观假设中期市占率提升至15%,将实现31.82万吨销量增长,提升空间超2倍,成为辐射华北的重要支点。长期:深耕矿泉水赛道,全国化带来594万吨增量空间。我们通过复盘发现,中国城镇化水平与包装水行业销量存在正相关性,2011-2025年中国城镇化率每提升1%,包装水销量增加约21亿升。而从行业竞争的角度来看,中国天然矿泉水行业CR3经历了先提升后回落的过程,主要系竞争加剧后,龙头品牌所在的高端水赛道影响较大,而泉阳泉成为前九名中唯一市占率同比提升品牌。我们考虑到中国天然矿泉水销量与城镇化水平存在正相关性,而中国城镇化水平每提升1百分点,预计泉阳泉市占率将提升0.23%,若参考日本城镇化水平,中国天然矿泉水行业销量将同比提升115%,泉阳泉市占率同比提升5.65%,公司销量水平将同比提升396%达到744万吨,较当前水平仍有近5倍空间。盈利预测:消费者健康意识提升趋势下,包装水行业将实现稳步增长态势,泉阳泉作为中国区域矿泉水品牌公司,公司积极推动产品全国化发展,同时积极深耕特通渠道,公司有望实现快速放量。同时公司正着手对于非主业板块剥离研究,坚定做强天然矿泉水主业,推动矿泉水主业提速发展,后续有望迎来利润弹性。我们预计公司在2025-2027年间营业收入分别为12.74/14.50/17.22亿元,分别同比增长6%/14%/19%,实现净利润0.15/0.20/0.30亿元,分别同比增长137%/40%/47%,2025-2027年EPS分别为0.02/0.03/0.04元,对应PE分别为346/247/168倍,维持“买入”评级。风险提示:测算偏差风险、食品安全风险、行业竞争加剧风险、终端需求不及预期、渠道变革进度不及预期、新品推广效果不及预期、原材料价格波动、研报信息更新不及时风险、第三方数据失真的风险。中国人均饮用量存在大幅提升空间,泉阳泉市占率4.2%

根据Euromonitor数据显示,2025年中国包装水市场销量(零售口径)为5660.92万吨,人均消费量为40.29升/人,对比海外发达国家来看,日本、韩国、美国包装水人均消费量分别为51.19升/人(2024年)、70.50升/人(2024年)和114.98升/人(2025年),中国人均消费量存在较大的提升空间,仅为美国人均消费量的35%。

从矿泉水细分赛道表现来看,根据Euromonitor数据显示,2025年中国天然矿泉水市场规模为736.30亿元,同比增长2.5%,销售量为79.69亿升,同比增长2.7%,从价格方面来看,2025年受到包装水行业价格战影响导致天然矿泉水行业均价同比下降0.15%至9.24元/升。在天然矿泉水细分赛道中,泉阳泉销量市占率自2020年以来实现稳步提升,2025年销量市占率达到4.2%。

中期:东北核心市场 北京市场全渠道覆盖带来245万吨增量吉林市场:省内中期存在33%销量提升空间

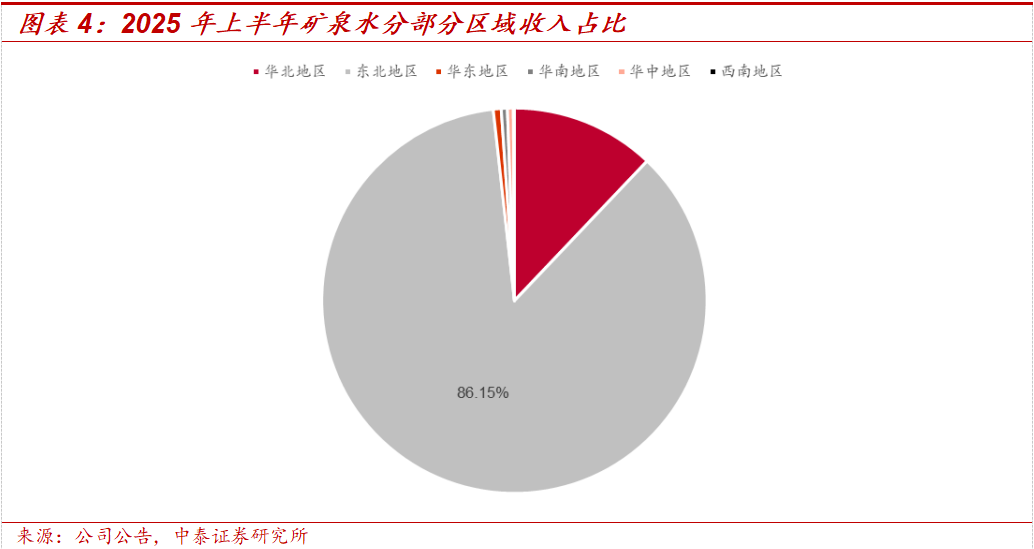

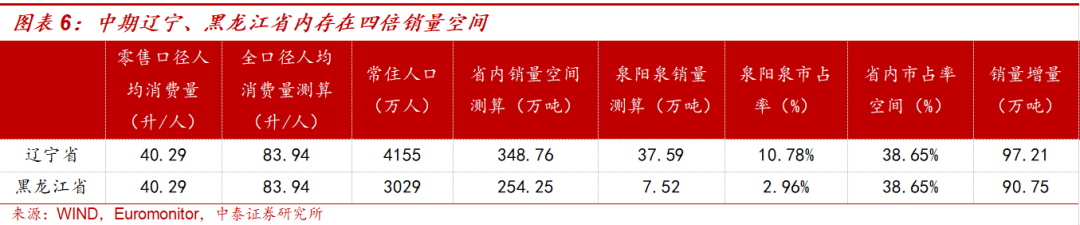

从泉阳泉区域收入结构来看,2025年上半年泉阳泉矿泉水分部中86%的收入来自于东北市场,考虑到包装水作为典型的低单价重资产行业,产品的利润与水源地和销售地之间的距离紧密联系。我们判断东三省外市场产品的售价将略高于省内市场,东北市场全年销量占比将略低于收入占比,预计全年东三省市场销量占比在80%左右。公司作为吉林当地品牌,且公司在吉林省核心市场长期保持市占率第一,我们预计全年50%的销量来自于吉林省内,30%的销量来自于辽宁和黑龙江两翼市场。考虑到辽宁和黑龙江两翼市场在24年分别实现市场销售量增长25.96%和101.13%,我们判断24年黑龙江销量翻倍的主要系基数在东三省市场内较低的原因,预计辽宁及黑龙江市场在全国销量占比分别为25%和5%。公司2025年业绩预告显示,2025年全年矿泉水销售量同比增长33.84%至150.34万吨,根据我们测算,预计2025年公司在吉林省内销量达到75.17万吨,同时在辽宁和黑龙江分别实现销量37.59万吨和7.52万吨。从市场占有率的角度来看,考虑到Euromonitor数据仅统计零售口径8L以下产品表现,根据华经情报网数据,中国包装饮用水行业消费渠道主要集中在零售渠道,而2023年零售渠道占比为75.03%,同时考虑到包装水产品规格主要集中在300ml、500ml、1L、1.5L、4L、5L及18.9L的桶装水,而Euromonitor数据仅统计8L以下规格产品,我们认为桶装水并未在统计口径内。根据灼识咨询数据,2023年中国包装水市场中,18.9L的桶装水占比达到26%,同时1-15L的中大包装水占比达到20%,考虑到产品规格的原因,我们预计8L以上的中大包装水及桶装水占比合计在36%左右。根据国家统计局数据,2024年吉林省常住人口为2317万人,根据Euromonitor数据测算中国人均包装水消费量为40.29升/人,考虑到Euromonitor数据未包含8L以上规格及非零售渠道数据,我们预计吉林省全年包装水消费量在194.48万吨,参考泉阳泉在吉林省内销量预计在75.17万吨,我们测算泉阳泉在吉林省内市占率为38.65%。泉阳泉作为吉林省内第一品牌,参考农夫山泉在浙江省内市占率水平,我们认为泉阳泉在吉林省内仍有较强空间。根据马上赢数据显示,2023年农夫山泉在浙江省内市场占比达到51.5%,为省内市占率第一品牌。对比来看,泉阳泉作为吉林省市占率第一品牌,相较于农夫山泉在浙江省内市占率仍有12.85%的提升空间,在不考虑省内人口结构变化以及消费趋势变动的情况下,泉阳泉在省内仍有33.24%以上的销量增长空间,对应中期销量增长预计在24.99万吨。东北两翼市场:地缘优势带动,辽宁 黑龙江中期存在4倍空间泉阳泉作为吉林省内包装水头部公司,在巩固吉林大本营的核心优势下,大力发展辽宁、黑龙江市场,凭借自身东三省唯一的包装水上市公司优势,在辽宁、黑龙江实现快速脱圈,2024年泉阳泉在辽宁及黑龙江分别实现销量增长25.96%和101.13%,持续提升自身在东三省的话语权。若考虑到2025年中国人均包装水消费量的40.29升/人,同时考虑到2024年辽宁常住人口数量为4155万人,我们判断辽宁省包装水市场销售量规模为348.76万吨。考虑到此前测算泉阳泉在辽宁省内销量为37.59万吨,我们预计泉阳泉在辽宁省内的市占率为10.78%左右。同时2024年黑龙江省常住人口为3029万人,按照中国人均包装水年消费量40.29升测算,我们判断黑龙江包装水销量规模在254.25万吨左右,而通过此前测算,我们预计泉阳泉在黑龙江省内市占率仅为2.96%。从东北两翼市场发展能够看到,辽宁作为东三省内经济表现最好的省份,在人均可支配收入方面领先于吉林及黑龙江,2025年辽宁省人均可支配收入达到50056.79元,同比提升4.32%,对比来看2024年城镇居民人均可支配收入中,吉林及黑龙江仅为辽宁的80%左右。考虑到包装水行业的人均消费量与人均可支配收入相关,我们认为辽宁省包装水人均消费量将好于吉林和黑龙江两省。考虑到泉阳泉大本营吉林省深处东三省中间位置,在区域辐射以及地缘文化上存在一定的优势,25年上半年泉阳泉针对东北区重点核心区域,开展春季水投和重点品项促销活动,以全面抢占从经销商到个渠道终端,提高在东北市场的销量。我们认为随着消费者对于包装水产品的认知度不断提升,越来越多的消费者对于产品质量及执行标准等方面的关注度逐渐提升,同时凭借着泉阳泉在东三省的地缘优势,公司在东三省市场的市占率有望快速提升。考虑到目前泉阳泉在辽宁及黑龙江市占率较低,但增速表现较为优异,我们认为公司将加快对于两翼空白市场的覆盖,中期内两翼市场市占率有望提升至吉林当前水平。若按照辽宁及黑龙江当前市场空间测算,预计两翼市场市占率将分别由10.78%和2.96%提升至38.65%,销量将分别提升97.21万吨和90.75万吨。我们预计中期两翼市场将给泉阳泉带来187.96万吨的增量空间,较当前市场规模同比提升4倍。北京市场:新渠道 新区域市场发力,带来2倍以上空间从公司区域收入结构来看,2025年上半年泉阳泉矿泉水分部中12%的收入来自于华北市场,而华北市场中北京市场作为核心市场,2024年北京市场销量同比增长96.02%,作为外围市场中的重点市场之一,公司在25年上半年大力开发北京等区域新市场、新客户,优化线上渠道建设,布局各地社区团购、生鲜电商等新渠道,我们预计北京市场将成为公司在华北区域的核心市场,通过北京市场加速对于华北区域的覆盖。我们判断公司在华北市场的收入基本来自于北京市场的贡献,预计北京市场销量占比达到10%左右。按照25年全年公司整体150.34万吨的销量测算,我们预计25年泉阳泉在北京销量在15.03万吨左右。考虑到2024年北京常住人口规模为2183.2万人,以及2025年北京城镇居民人均可支配收入为9.63万元,是全国城镇居民人均可支配收入的5.65万元的1.70倍,按照全国人均包装水消费量40.29升/人测算,预计北京人均包装水消费量在68.67升/人,同时北京包装水市场年销量在312.34万吨,若按照泉阳泉15.03万吨销量测算,泉阳泉在北京市占率为4.81%左右。我们认为随着公司在加速在北京市场发力,品牌知名度持续提升,泉阳泉有望延续此前在北京市场的增速表现。考虑到北京作为一线城市,包装水市场竞争压力预计较东北市场更大,同时考虑到过去北京市场的销售表现,我们预计中期北京市场市占率将实现稳步增长,考虑到北京市场的人均可支配收入显著高于全国平均水平,消费者对于矿泉水品类的倾向预计好于平均水平,作为长白山矿泉水品牌,消费者对于产地的认可度较高,我们看好中期维度泉阳泉在北京市场的市占率将提升至高于当前辽宁省市占率水平,乐观假设中期泉阳泉北京市场市占率提升至15%,较目前来看仍有2倍以上提升空间,对应销量增长预计在31.82万吨。总结来看,考虑到东三省市场及北京核心市场仍有较大的提升空间,加总来看我们预计中期在仅考虑东三省 北京市场,泉阳泉仍有244.77万吨的提升空间。

长期:深耕矿泉水赛道,全国化带来594万吨增量空间

中国社会城镇化驱动包装水行业扩容

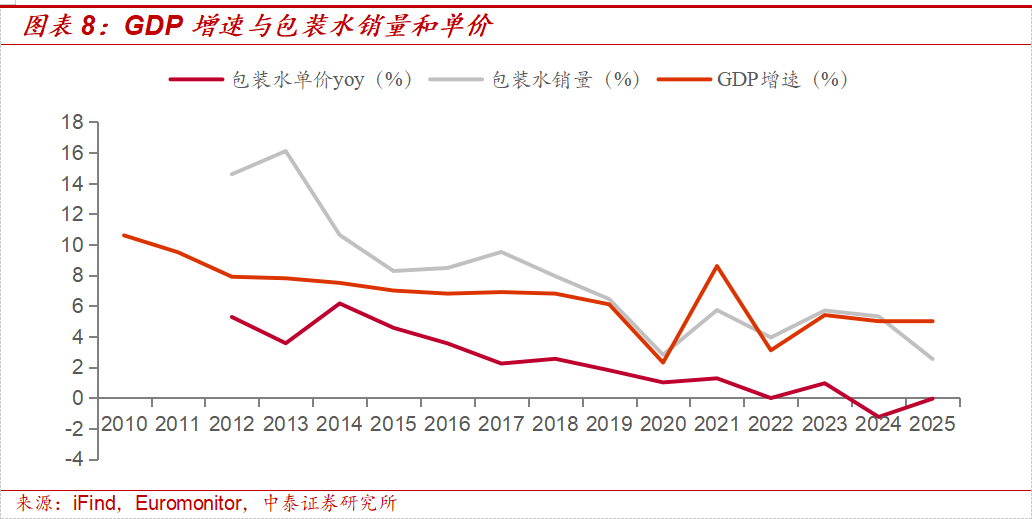

包装水销量增速与GDP增速正相关,相关系数为0.71。2012-2025年,GDP增速从7.9%逐步回落至5.0%,同期包装水销量增速由14.6%降至2.53%,两者同向放缓,GDP每变动1个百分点,销量增速同向变动约1.6个百分点。包装水作为必需消费品,在经济增速放缓时表现出较强韧性。2020年GDP增速为2.3%时,其销量仍实现2.8%增长。2022-2025年GDP在3%-5%区间波动时,销量增速也维持在2%-6%。包装水单价增速与GDP的关联相对较弱,相关系数为0.64。分阶段看,2012-2014年GDP增速处于7.5%以上时,单价年均提升5.0%。2015-2019年GDP降至6%-7%区间,单价增速由2015年的4.6%收窄至2019年的1.8%。2023-2025年单价增速由正转负,同比分别为 0.95%/-1.25%/-0.06%,行业价增见顶。包装水标准化程度高,品牌溢价空间有限,在经济减速阶段,量增仍有城镇化和健康消费习惯的支撑,但价增动力明显减弱。

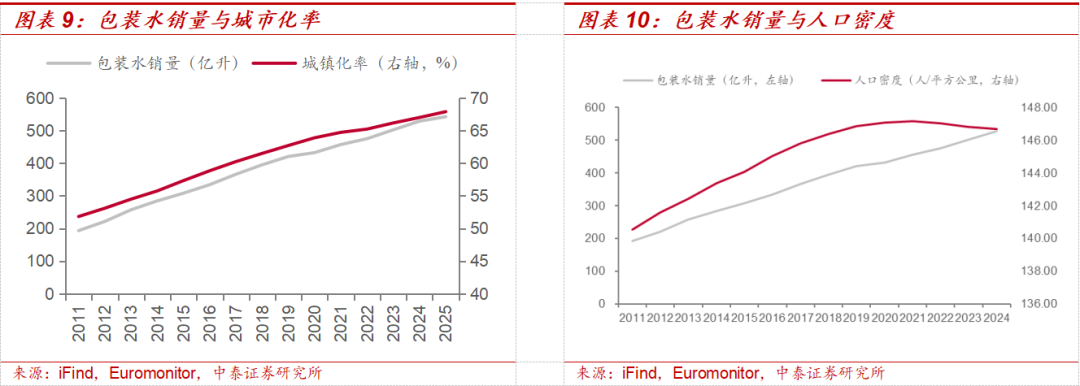

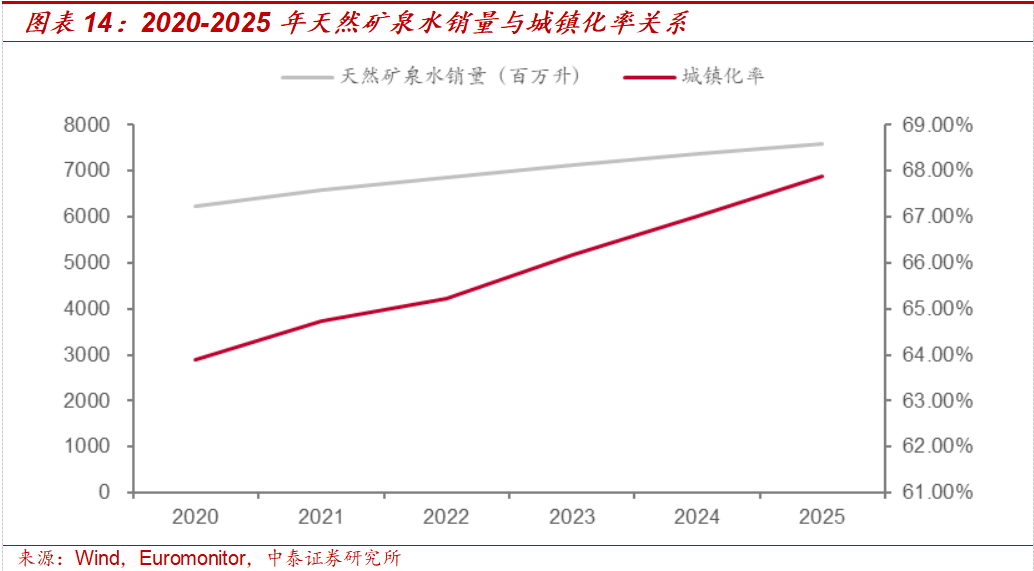

城镇化率驱动包装水需求扩容,量增相关强。2011-2025年,中国城镇化率由51.8%升至67.9%,包装水销量由193亿升增至542亿升,二者相关系数达1.00。回归分析表明,城镇化率每提升1%,包装水销量增加约21亿升。农村人口向城镇转移的过程中,饮水消费场景从自取水源切换至商品化包装水,叠加城市现代零售渠道,如便利店、商超、即时零售等的高密度渗透,缩短消费链路,推动包装水量增。当前城镇化率仍处上行通道,尚未触及天花板,城镇化进程仍是支撑包装水行业量增的宏观β。人口密度与包装水销量相关性趋于弱化,人口拐点不改行业增长逻辑。2011-2021年,我国人口密度由140.5人/km²升至147.15人/km²的历史峰值,与销量增长方向一致,相关系数达0.99。我国人口总量于2021年见顶后进入负增长周期,人口密度随即回落至2024年的146.7人/km²,同期包装水销量仍由457亿升增至529亿升,二者趋势出现分化。人口总量虽然触顶,包装水仍可依托城镇化渗透率提升及人均消费提升维持正增长,行业增长动力从人口红利切换至结构性红利。东北文旅市场爆火带动泉阳泉加速出圈

近些年来在冰雪经济带动下,东北三省一区的文旅市场热度持续攀升,2025年春节期间,吉林省接待游客2770.68万人次,出游总花费337.55亿元,根据携程平台数据,吉林省国内旅游订单量同比增长560%,其中,长春冰雪新天地接待游客和营业收入分别同比增长89.8%和170.8%;长白山景区累计接待游客7.57万人,并与上海迪士尼度假区、故宫博物院、哈尔滨冰雪大世界等共同跻身同程旅行“2025春节热门景区”榜单TOP10。

随着长白山旅游爆火,从而带动当地特产的走向全国。矿泉凭借自身独一无二的地理优势及产品品质,被消费者称为长白山新三宝。泉阳泉作为长白山核心矿泉水品牌,被推向全国消费者的视野中,在全国消费者中受到一致好评。

行业龙头市占率下滑,泉阳泉为唯一市占率提升品牌

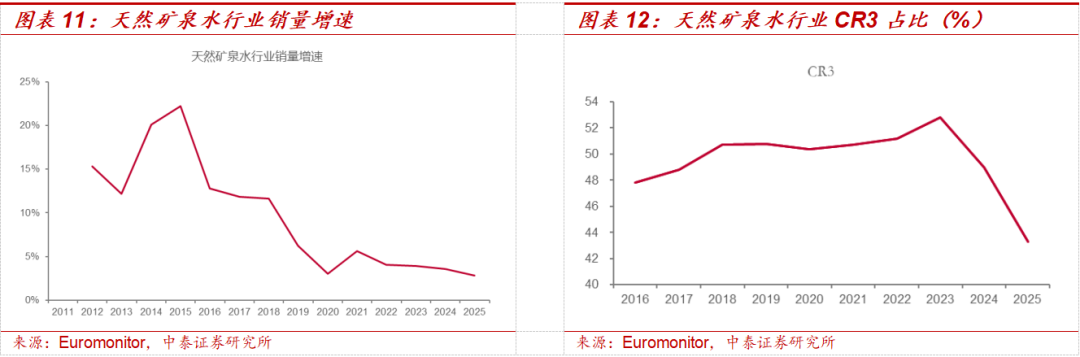

从行业的角度来看,中国天然矿泉水行业在经历爆发式增长后,行业的增长已经回归理性,根据Euromonitor数据,2011-2020年中国天然矿泉水行业销量以12.67%的复合增速由213.11万吨提升至623.53万吨,2020-2025年间中国天然矿泉水行业进入稳定增长的态势,期间以3.99%的复合增速由623.53万吨提升至758.21万吨。

随着消费者对于包装水水质重视程度的提升,我们认为价格因素对于天然矿泉水行业的影响将在短期内消除,而消费者健康意识的提升将带动包装水行业从“性价比”向“质价比”进行过渡,而天然矿泉水作为“质价比”之选,品类有望实现加速提升

从行业竞争格局来看,根据Euromonitor数据,自2016-2025年间,中国天然矿泉水行业CR3经历了先提升后回落的过程,主要系行业龙头百岁山在2023年达到市占率顶峰后有所回落,我们认为伴随着包装水市场竞争的加剧,对于百岁山所在的高端水赛道影响较大,部分消费者不再认同“高价=高端”逻辑。同时能够看到2020年以来,天然矿泉水品牌市占率前九名品牌中,仅有泉阳泉市占率保持持续提升。

参考日本城镇化水平,泉阳泉存在594万吨增量空间

我们复盘发现包装水市场的发展与社会城镇化率相关度较高,能够看到2011-2025年,中国城镇化率由51.8%升至67.9%,包装水销量由193亿升增至542亿升,二者相关系数达1.00。回归分析表明,城镇化率每提升1%,包装水销量增加约21亿升。2020-2025年间,中国城镇化率由63.89%提升至67.89%,而天然矿泉水行业销量由62.35亿升至75.82亿升,整体相关度较高,城镇化率每提升1%,包装水销量增加约3.37亿升。考虑到泉阳泉作为天然矿泉水赛道头部品牌中唯一市占率提升品牌,我们通过测算发现,2020-2025年间泉阳泉在天然矿泉水赛道中市占率同比提升0.9%来到4.2%,同时考虑到天然矿泉水销量与城镇化水平存在正相关性,我们假设泉阳泉的市占率表现与中国城镇化水平同样存在一定的正相关性。我们测算中国城镇化水平每提升1百分点,泉阳泉市占率将提升0.23%。

参考日本在人均包装水消费与城镇化水平,我们认为若中国城镇化率达到日本水平(93%),中国天然矿泉水行业销量将同比提升115%,泉阳泉市占率同比提升5.65%,公司销量水平将同比提升396%达到744万吨,较当前水平仍有594万吨空间。

同时从供给端的角度来看,目前长白山上存在14家规上企业,产能1600万吨,生产矿泉水、母婴水在内的300多种水,从矿泉水年均开采率来看,白山市在2021年和2022年的矿泉水年均开采率仅为21%,近80%的矿泉水未被开发利用。

截至2024年,长白山规划区域已探明矿泉水水源地114处,多为自涌泉,日允许开采总量36.37万吨,年允许开采总量10911万吨。其中,日允许开采量1100吨以上的矿泉水水源地61个,日允许开采量5000吨以上的矿泉水水源地20个,占已探明矿泉水水源地总数的17.54%。因此整体来看长白山产区供给端产能规划完全可以匹配需求的爆发增长。

盈利预测与风险提示

我们认为随着消费者对于矿泉水产品的认知程度逐渐提升,泉阳泉有望凭借着水源地稀缺资源与全国领先的质量标准重塑消费者认知,随着泉阳泉产品在全国市场的曝光度逐渐提升,叠加自身产品优势,以及公司自身加速渠道深耕,泉阳泉加快全国化发展进程。

盈利预测:消费者健康意识提升趋势下,包装水行业将实现稳步增长态势,泉阳泉作为中国区域矿泉水品牌公司,公司积极推动产品全国化发展,同时积极深耕特通渠道,公司有望实现快速放量。同时公司正着手对于非主业板块剥离研究,坚定做强天然矿泉水主业,推动矿泉水主业提速发展,后续有望迎来利润弹性。我们预计公司在2025-2027年间营业收入分别为12.74/14.50/17.22亿元,分别同比增长6%/14%/19%,实现净利润0.15/0.20/0.30亿元,分别同比增长137%/40%/47%,2025-2027年EPS分别为0.02/0.03/0.04元,对应PE分别为346/247/168倍,给予“买入”评级。

风险提示:测算偏差风险、食品安全风险、行业竞争加剧风险、终端需求不及预期、渠道变革进度不及预期、新品推广效果不及预期、原材料价格波动、研报信息更新不及时风险、第三方数据失真的风险。

VIP复盘网

VIP复盘网