1月8日,智谱身披“全球AI大模型第一股”光环登陆港股市场,发行价达到116.2港元/股,对应市值超511亿港元。这意味着最后一轮入局的北京、珠海、成都、杭州等地国资机构,已实现约89%的账面浮盈。

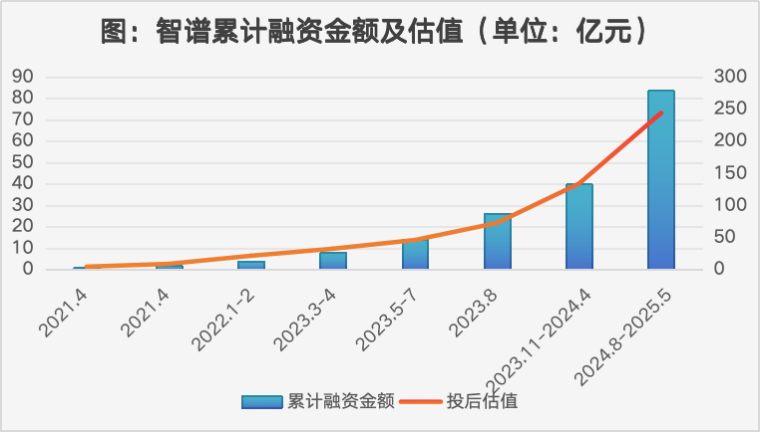

成立仅6年,智谱累计融资超83亿元,其中超九成融资发生在Chat GPT发布后。那么在风口之前,究竟谁在投资智谱?底层逻辑又是什么?

风口来临前,中科创星、达晨先后送上初创资金

智谱AI成立于2019年6月,脱胎于清华大学计算机系知识工程实验室(KEG),是典型的高校技术转化型企业。创始团队以刘德兵等为核心,成员多为清华校友或在职/曾任职于清华相关实验室。

成立之初,智谱核心业务聚焦于学术科技情报挖掘系统“AMiner”的持续研发与商业化落地,并首先吸引到中科创星的注意。2018年,中科创星内部行业研究判断,自然语言处理和知识图谱为AI下一代技术方向,而智谱团队恰是该领域的执牛耳者,于是在2019年注资4000万元,以3.75亿元投后估值与创始团队以及清华大学全资子公司华控技术转移有限公司(简称“华控技术”)共同发起设立了智谱,如今持有智谱591.2万股股份,对应股权价值6.9亿港元。

在接下来一段时间,让智谱脱颖而出的,是提前布局大模型赛道的战略远见。2020年5月,GPT-3问世,智谱内部在一番讨论后,决定切入大模型赛道。而智谱创始人的身份为链接顶尖科研资源提供了关键助力——清华大学计算机系长聘教授,同时担任北京智源人工智能研究院(简称“智源研究院”)学术副院长,并牵头研发了中国首个大模型“悟道”,智谱深度参与“悟道”项目研发。

此次决定让智谱在Chat GPT发布前完成3轮融资。前两轮均发生于2021年4月——天使轮中,智源研究院通过全资子公司北京创新智源科技有限公司,以价值2037万元的知识产权完成注资,不难猜测,这个知识产权正是智谱大模型技术的核心底座。A轮的参与者则包括达晨财智、华控基金、将门创投等机构,合计为智谱注入了1.52亿元的早期发展资金,投后估值8.5亿元。

A轮入局的一众机构,更像是一笔“快半步”的前瞻性投资。以达晨财智为例,其正是在2021年敏锐捕捉到智谱的战略动向——彼时这家公司已提出搭建通用预训练范式GLM,并选择从基座大模型的底层架构切入,开展深度自研。“当时能看懂智谱在做什么的人很少。我们的直觉是,遇到了极具技术信仰的团队。如果这事能做成,一定是件影响技术和产业进程的大事”,达晨财智合伙人邬曦对与智谱团队的首次碰面记忆犹新。

值得关注的是,达晨财智先后参与了智谱的A轮、B2轮、B4轮融资,累计投资金额达1.21亿元,目前持有881.8万股股份,对应股权价值约10.3亿港元。颇具巧思的是,在智谱AI的A轮投资方名单中,凌云光亦是参与者之一。作为达晨财智的被投企业,凌云光曾在2018年获得达晨财智3亿元的A轮投资,而这笔投资的主导者,同样是邬曦。

2021年9月,智谱发布百亿参数模型GLM-10B,吸引到更多关注。3个月后,君联资本、启明创投与智谱敲定B1轮投资,两家机构合计注资近2.1亿元。与达晨财智类似,君联资本与启明创投也参与了智谱的多轮融资,其中君联资本在5轮融资中合计投资7.3亿元,同时通过股权转让拿到部分股权,如今持有智谱2710.9万股股权,对应账面价值达到31.5亿港元。

风口到来:产业资本、国资机构集聚

2022年12月Chat GPT发布后,智谱也相继跟进了智谱清言、基座大模型GLM-4等产品,并同步迎来融资爆发期。机构的蜂拥而至,令智谱的估值从B1轮的21.1亿元飙升至IPO前的243.8亿元,其累计斩获的83.6亿元融资中,超九成集中在2023—2025年这三年间。

在B2至B6轮融资中,产业资本与国资机构成为绝对主角。产业端,蚂蚁集团通过上海飞玡、上海云玡两只基金累计投资6亿元;美团在B2轮领投3亿元;腾讯在B4轮领投2亿元;顺为资本也在B4轮跟投1.5 亿元……对智谱而言,引入产业资本是一场双向赋能的布局:一方面能依托股东资源获得丰富的产业应用场景,加速大模型技术的商业化落地;另一方面,其GLM系列大模型的训练、推理等核心环节,均需采购腾讯等巨头的云计算资源。而腾讯这类手握算力基建的“卖铲人”,则能同时收获股权增值与算力服务订单的双重收益,其当前694.9万持股对应的股权价值达到8.1亿港元。

需要注意的是,随着GLM系列大模型应用规模的持续扩大,智谱的算力服务费支出水涨船高,从早期的0.15亿元猛增至2024年的15.5亿元,该项成本占研发开支的比例也从17.3%飙升至70.7%。但在营收端,智谱2024年全年仅实现3.12亿元营收,高额的算力消耗对公司现金流无疑构成了严峻挑战。

于智谱而言,其能否构建可持续的商业模式,压力不仅来自月之暗面、深度求索等初创AI企业,更来自腾讯、阿里巴巴、字节跳动、华为等巨头——这些企业正持续加大AI领域投入,并不断有豆包、阿福等商业化成果落地。2024年,为夯实算力基建,腾讯、阿里巴巴的资本开支均创下历史新高,分别达到767.6亿元、725亿元。

国资端的布局则更为亮眼——仅是智谱最后一轮融资,便聚集了中关村科学城、大兴投资、杭州城创、华发集团、成都高新新经济创投、杭州上城领航等一众国资机构,合计注资超20亿元。地方国资带来的不仅是资金,更有实打实的产业订单:华发集团斥资5亿元投资的同时,联合珠海高新区与智谱共建首个城市级GLM大模型空间“智谱 珠海华发空间”;成都高新新经济创投投入3亿元后,携手智谱打造四川省省级基座大模型“智谱诸葛大模型”,计划5年内赋能不少于1000家川内企业。

或是因为智谱在To G端的长期布局,2025年6月,Open AI将其称为“面向全球各国的中国版Open AI”( China’s answer to Open AI for Countries),指出智谱正面向东南亚、中东和非洲的政府和国有企业提供基础设施解决方案。Open AI进一步表示,智谱与中国政府及国有企业保持紧密联系,体现在国资背景投资、政府采购合同以及参与国家人工智能技术标准制定中。

根据招股书,2025年上半年,智谱超八成营收来源于为政府、金融、能源等大型客户提供本地化部署和定制化AI解决方案。但这一核心业务却暗藏持续性隐忧:2022年、2023年、2024年及2025年上半年的前五大客户名单完全不重合,意味着公司与多数大客户的合作仍停留在一次性交付层面。

如今,智谱市值已站上新的台阶,但对于重仓入局的创投机构而言,未来智谱如何平衡算力投入与营收增长的天平,如何将国资与产业资本带来的资源优势转化为可持续的商业模式,如何在海外拓展与国内政企服务之间找到精准的发力点,将是直接决定这场资本盛宴最终收益成色的关键命

VIP复盘网

VIP复盘网