投资要点

公告要点:

公司公布2024年年报。2024年实现营收276.18亿元,同比 26.06%,实现归母净利润20.05亿元,同比 29.62%,实现扣非归母净利润19.46亿元,同比 32.66%,收入符合预期,归母净利润由于减值等非经营因素较多略低于预期。

三大主业全线增长,双智引擎动能强劲。

2024年,公司三大主营业务板块均呈现正向增长。其中,智能座舱业务实现营收182.30亿元,同比增长15.36%;智能驾驶业务营收达73.14亿元,同比增长63.06%。从盈利能力看,智能座舱毛利率为19.11%,同比降低0.91%,推测主要为质保金调入营业成本及年降影响;智能驾驶毛利率19.91%,同比增长3.98%。智能化业务双引擎的协同效应逐步显现,为中长期业绩增长打开全新空间。

费控增效显韧性,扩产蓄势谋新篇。

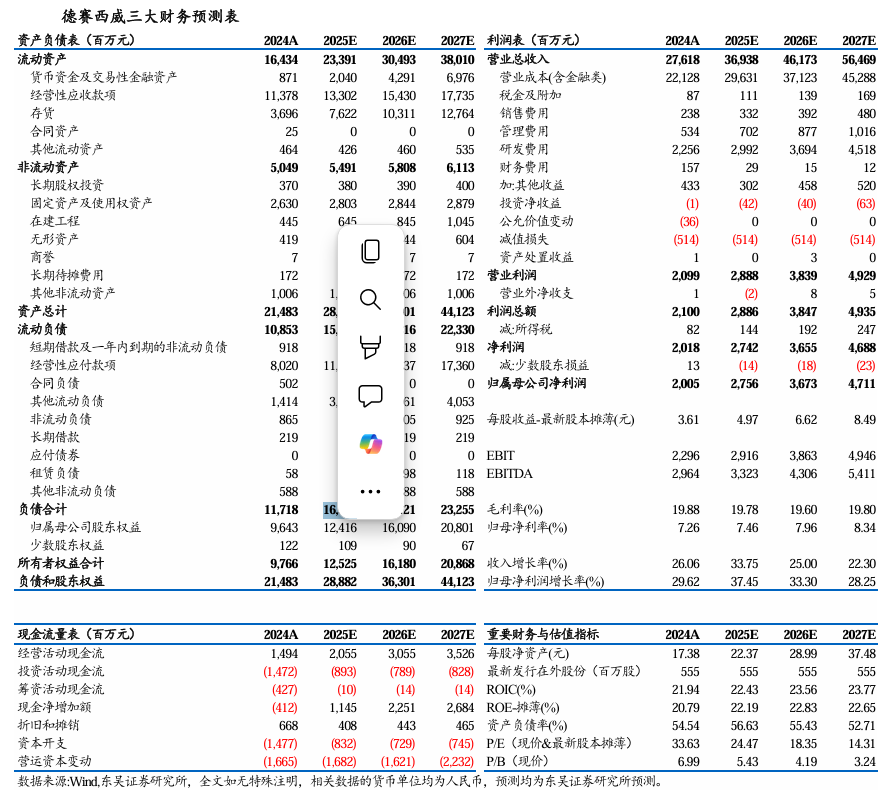

2024年公司销售/管理/研发费用率同比下降彰显规模效应,销售费用率/管理费用率/研发费用率/财务费用率分别同比-0.50pct/-0.35pct/-0.88pct/ 0.35pct,财务费用率增幅明显主要是人民币贬值产生汇兑损失增加所致。2024年资产减值 信用减值5.2亿,其中Q4合计为3.3亿元,压低表观利润。公司经营活动产生的现金流量净额为14.94亿元,同比 30.89%,增长原因系销售快速增长,现金流量净额增加;投资活动产生的现金流量净额为-14.72亿元,同比-96.32%,大幅降低原因系报告期购建固定资产的现金支出增加。2024年末,公司在建工程余额大幅增至4.45亿元,较期初增长167.38%,占总资产比重由0.92%提升至2.07%。该变动反映公司持续加大产能建设及技术升级投入,与公司前瞻性布局智能驾驶、智能座舱等核心业务领域的战略方向相符。

国内国际订单双突破,量质齐升蓄增长动能。

业务拓展方面,公司成功斩获长城汽车、奇瑞汽车、广汽埃安、广汽丰田、小鹏汽车等国内车企新项目订单,海外层面公司获得塔塔汽车、丰田、沃尔沃、奥迪、福特、Stellantis等国际知名车企的新订单,并且成功突破白点客户本田;2024年海外订单规模超过50亿元,同比增长幅度超过120%。新项目订单年化销售额突破270亿元,为未来持续增长奠定坚实基础。

盈利预测与投资评级:考虑到下游车企竞争加剧或对供应链盈利水平产生影响。

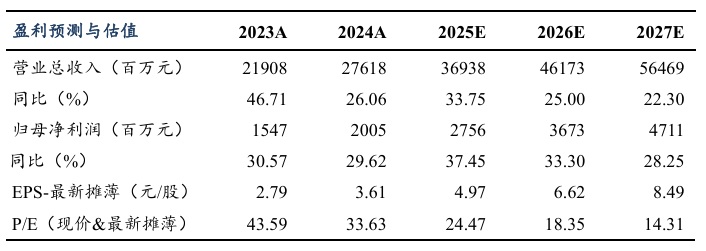

我们维持公司2025~2026年营收预测为369/462亿元,预计2027年营收为565亿元,同比分别 34%/ 25%/ 22%;下调2025~2026年归母净利润为27.6/36.7亿元(原为30.8/39.6亿元),预计2027年归母净利润为47.1亿元,同比分别 37%/ 33%/ 28%,对应PE分别为24/18/14倍,维持“买入”评级。

风险提示:下游乘用车需求复苏不及预期,乘用车价格战超出预期。

VIP复盘网

VIP复盘网