报告摘要

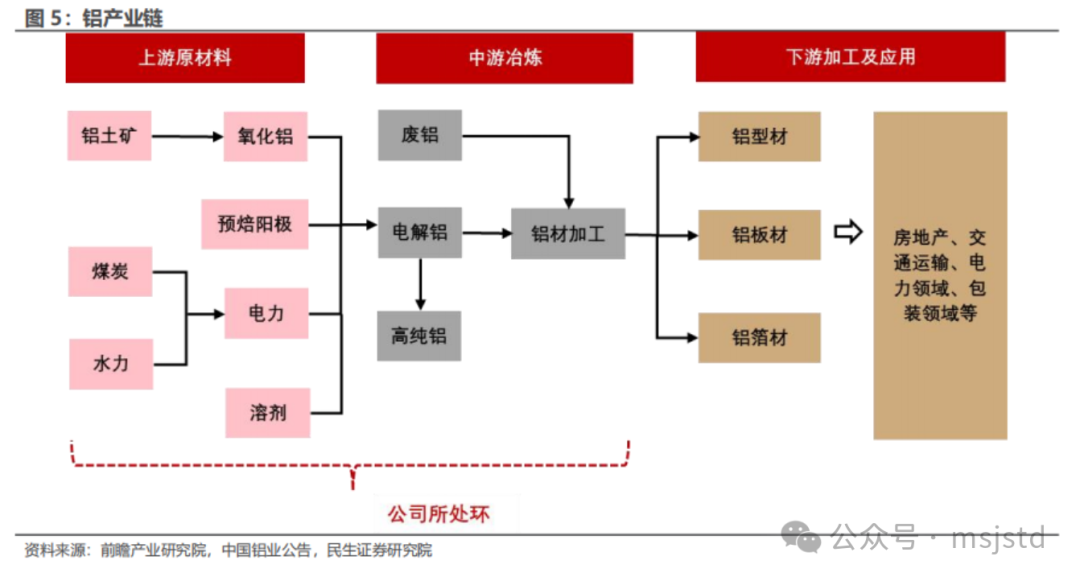

◾ 铝产业龙头,一体化布局优势明显。中国铝业建立了从上游矿产资源开采,中游冶炼至下游铝材加工的一体化生产体系,形成了核心主产业(铝土矿、氧化铝、电解铝) 核心子产业(高纯铝、铝合金、精细氧化铝) 配套产业(碳素、煤炭、电力)+协同产业(贸易、物流、物资)+绿色产业(赤泥利用、再生铝、电解危废协同处置)的“3×5”产业发展格局,是全球铝行业唯一拥有完整产业链的国际化大型铝业公司。

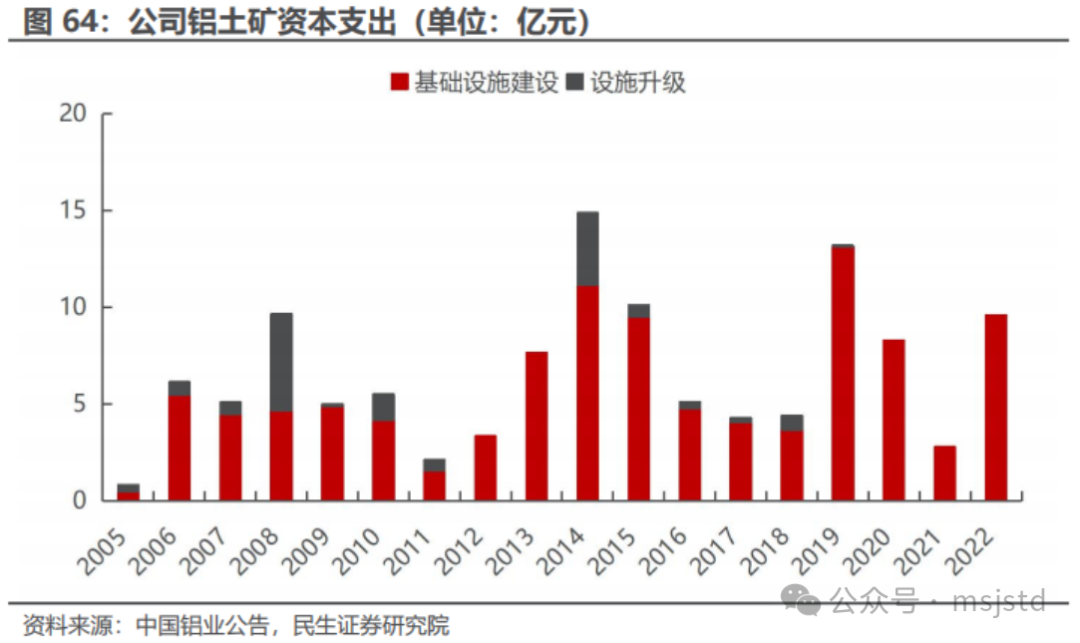

◾ 铝土矿:重视资源布局,几内亚铝土矿持续放量。公司海内外铝土矿资源储量丰富。截至2023年末,国内端,公司铝土矿储量1.57亿吨;海外端,公司在几内亚投资建设的Boffa项目矿山拥有17.61亿吨资源量,是中国在几内亚投资的最大铝土矿项目,Boffa矿山品位较高,剩余可采年限超过60年,目前该项目产量逐年攀升,2023年产量达到1425万吨。

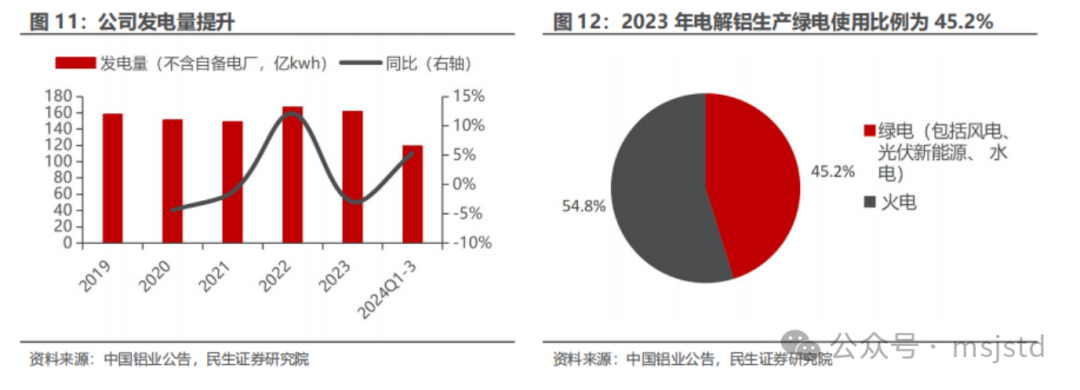

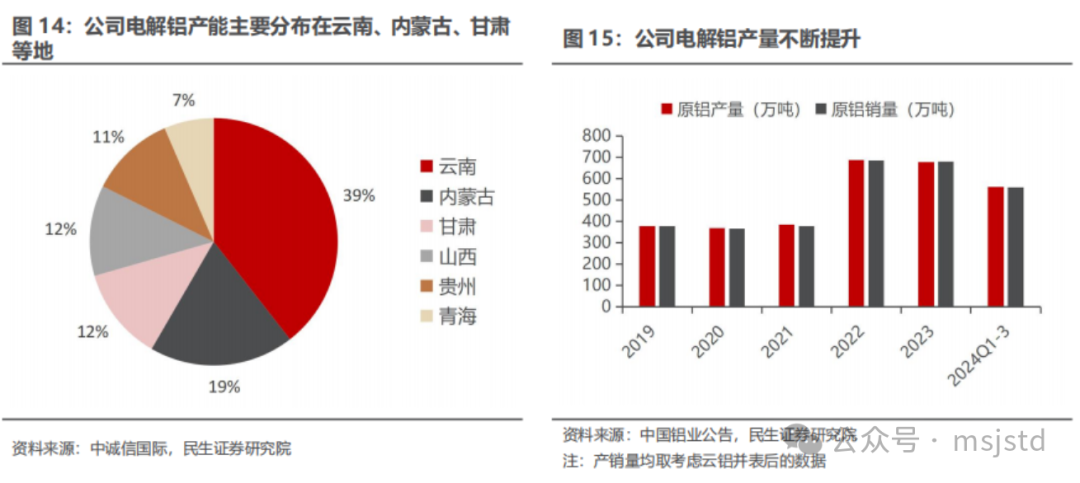

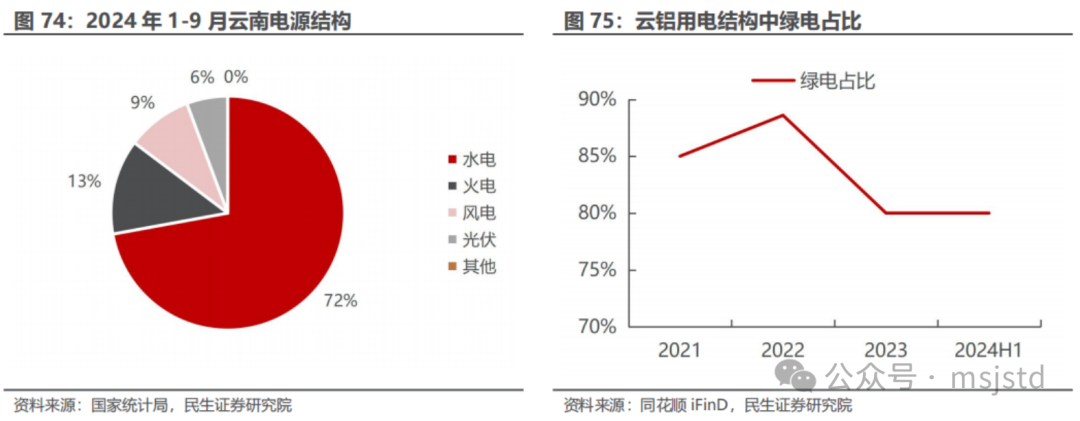

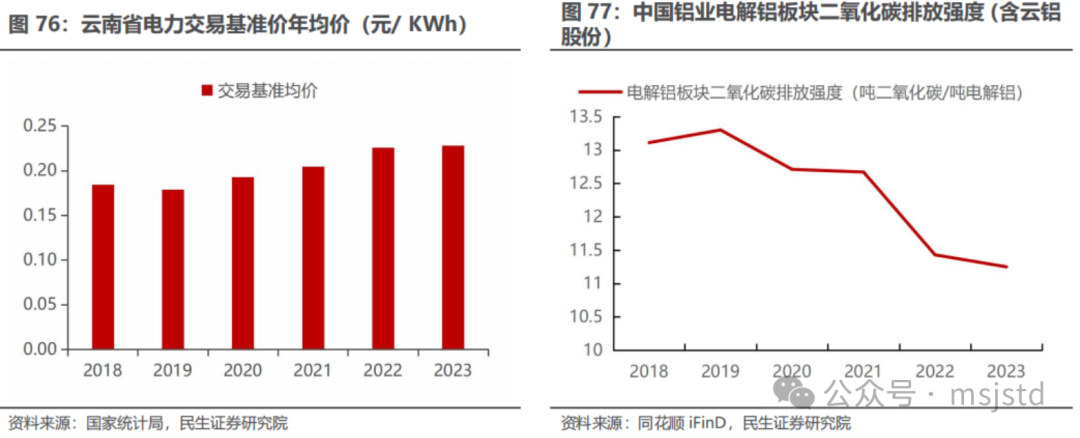

◾ 电解铝:并购云铝股份,拓展绿色产业。云铝股份是国内最大的绿色铝供应商,并表云铝有助于提升公司的行业地位,公司电解铝总产量从2021年的386万吨升至2023年的679万吨。依托于云铝的清洁能源优势,公司的绿色铝产能占比得到了提升,2023年公司电解铝绿电比例提升至45.2%,碳排放强度相比并表前的2021年降低11%,推动公司绿色低碳高质量发展。

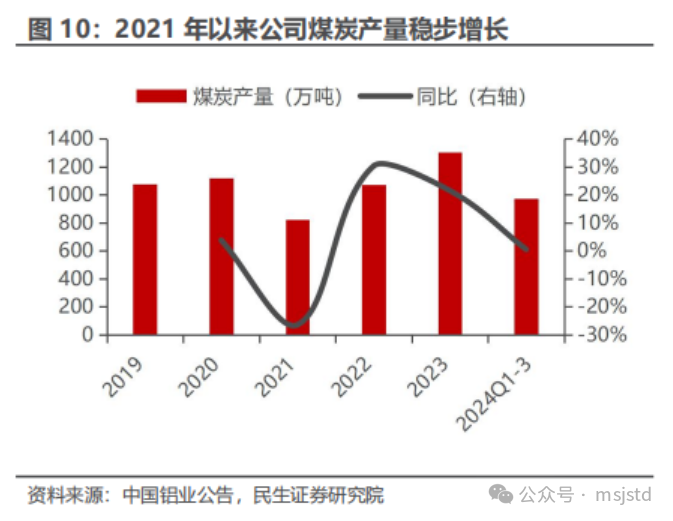

◾能源板块:新能源前景广阔。新能源方面,公司通过宁夏能源控股银星能源,银星能源新能源装机容量稳步上升,截止2024H1,银星能源建成风电160.68万千瓦、光伏31万千瓦。未来随着风电“以大代小”等容和增容改造项目推进及新增集中和分布式光伏装机容量建设,银星能源未来装机容量有望进一步扩大,新能源发电增长空间广阔。煤炭火电方面,近年来煤炭产量稳步增长。公司煤炭产能主要分布于宁夏、甘肃等地,2023年煤炭产量为1305万吨,同比增长21.51%,2024Q1-3煤炭产量为974万吨,同比增长0.5%。火电外售量稳中有升,2024Q1-3火电外售量119亿千瓦时,同比增长5.3%。

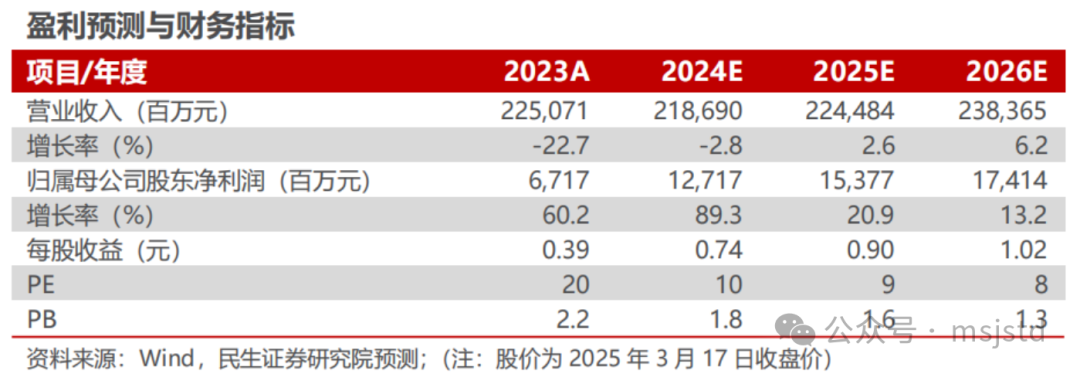

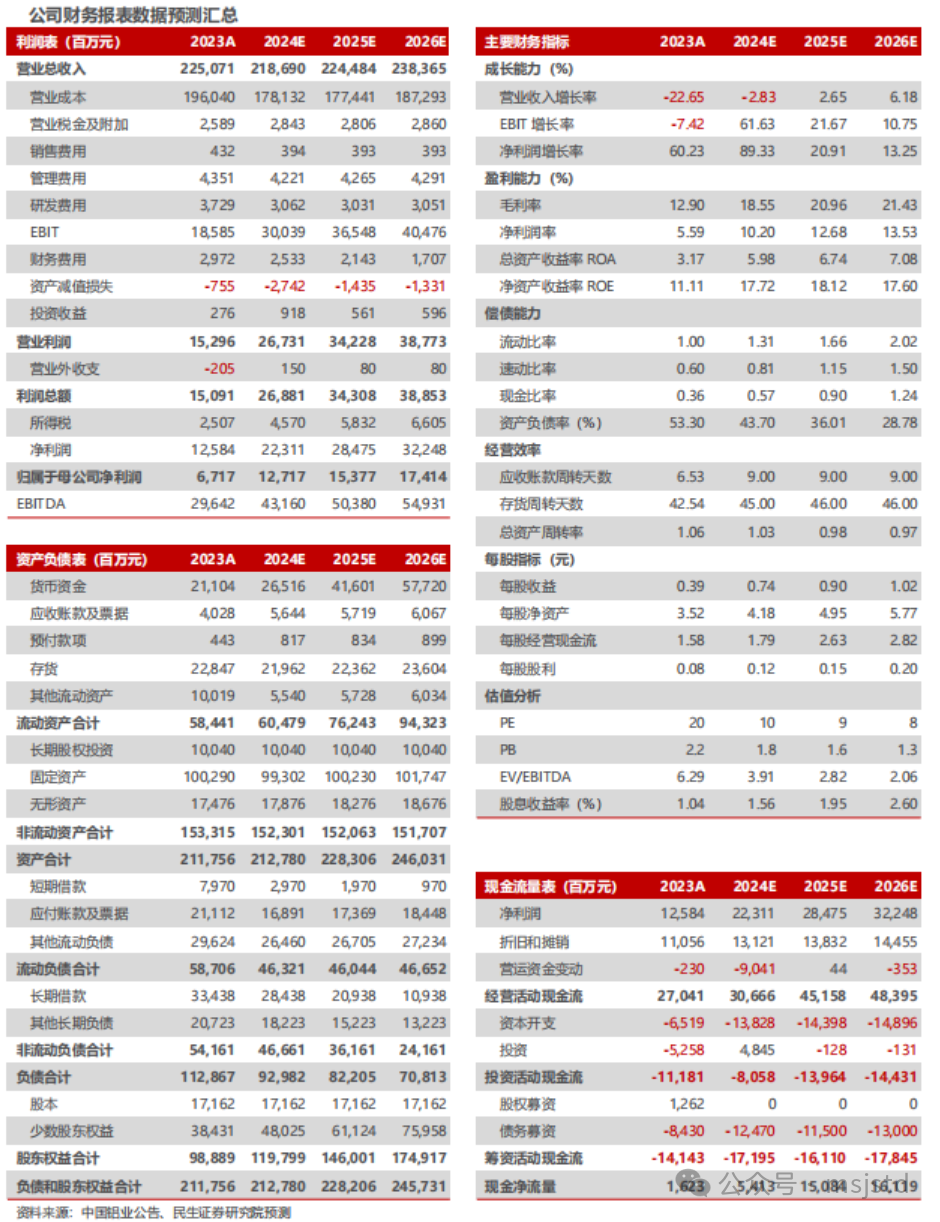

◾ 投资建议:公司作为国内铝产业链一体化企业,资源保障能力显著,随着铝价上涨,公司业绩弹性较大,我们预计公司2024-2026年将实现归母净利127.17亿元、153.77亿元和174.14亿元,对应现价的PE分别为10、9和8倍,维持“推荐”评级。

报告正文

1、中国铝业:铝产业龙头,一体化优势明显

1.1 公司是拥有完整产业链的国际化大型铝业公司

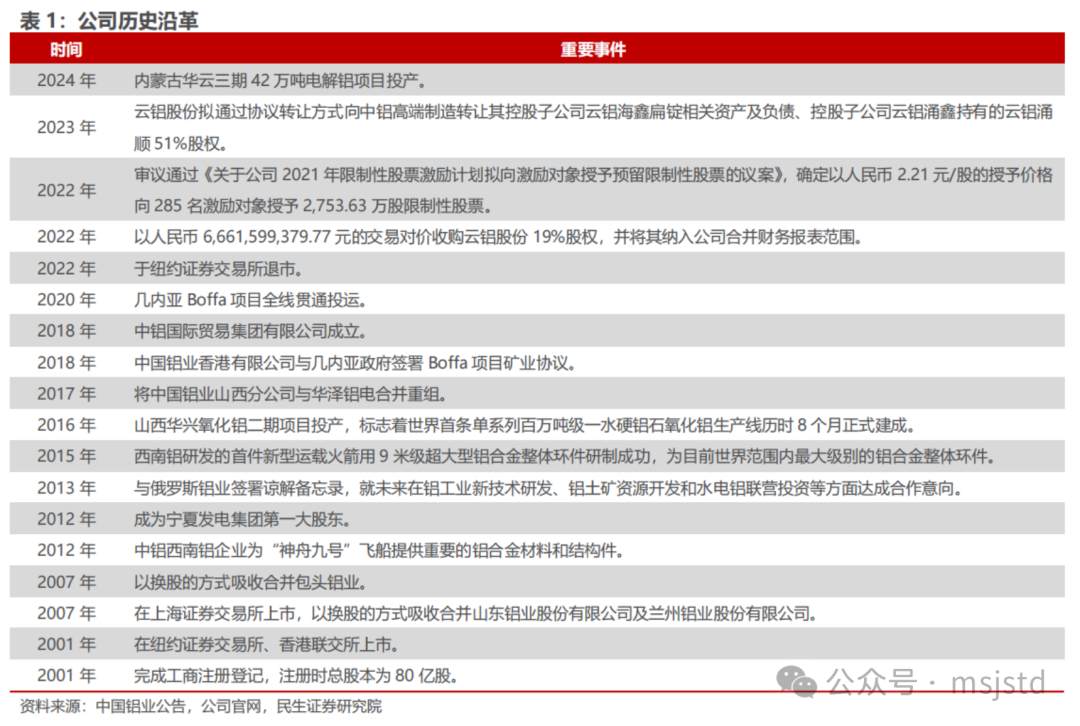

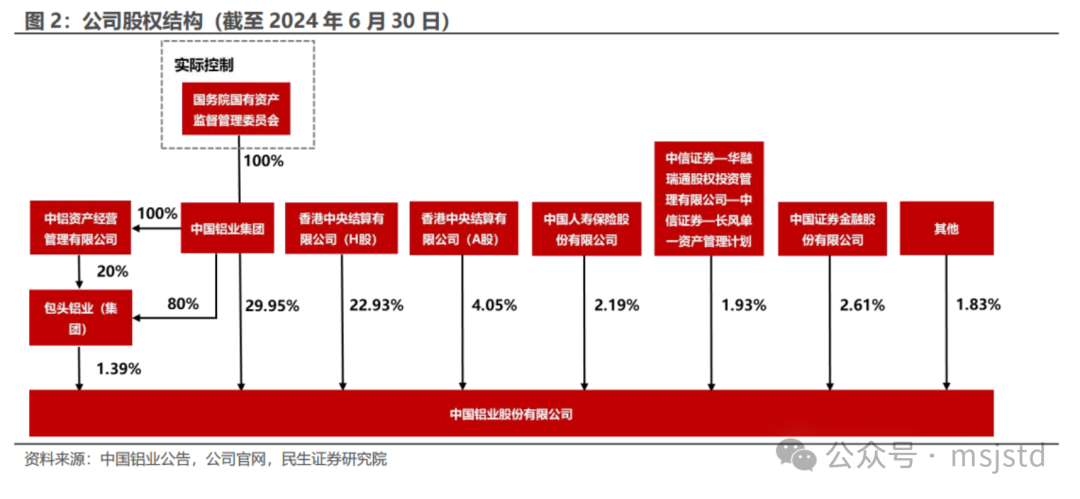

公司是全球唯一一家拥有完整产业链的国际化大型铝业公司。中国铝业股份有限公司(以下简称“中国铝业”)注册成立于2001年9月,发起人为中国铝业公司、广西开发投资有限责任公司(现更名为“广西投资(集团)有限公司”)和贵州省物资开发投资公司。公司股票于2001年12月在纽约证券交易所、香港联交所上市,于2007年4月在上海证券交易所上市,2022年9月公司在纽约证券交易所退市。公司为全球最大的氧化铝、电解铝、精细氧化铝、高纯铝和铝用阳极生产供应商,是全球铝行业唯一拥有完整产业链的国际化大型铝业公司。

公司目前已形成上游(铝土矿、氧化铝、预焙阳极、煤炭、电力)——中游(电解铝)——下游完整产业布局。

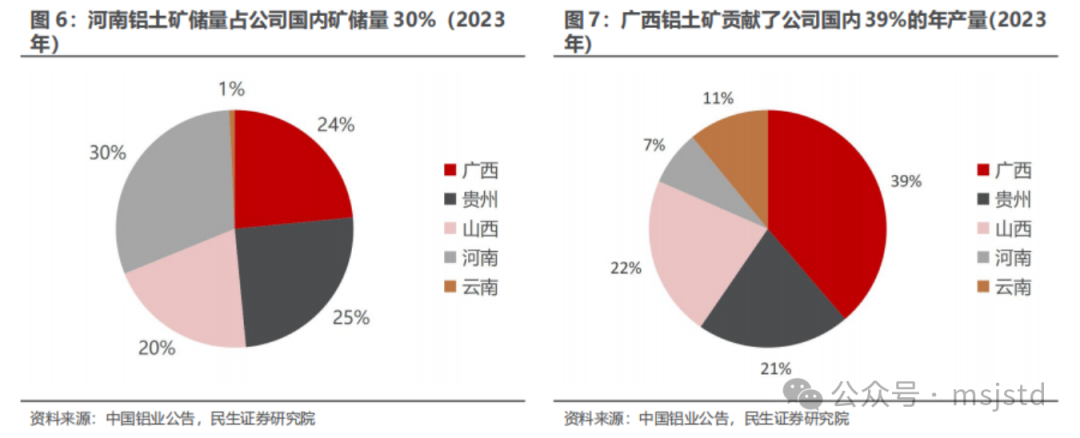

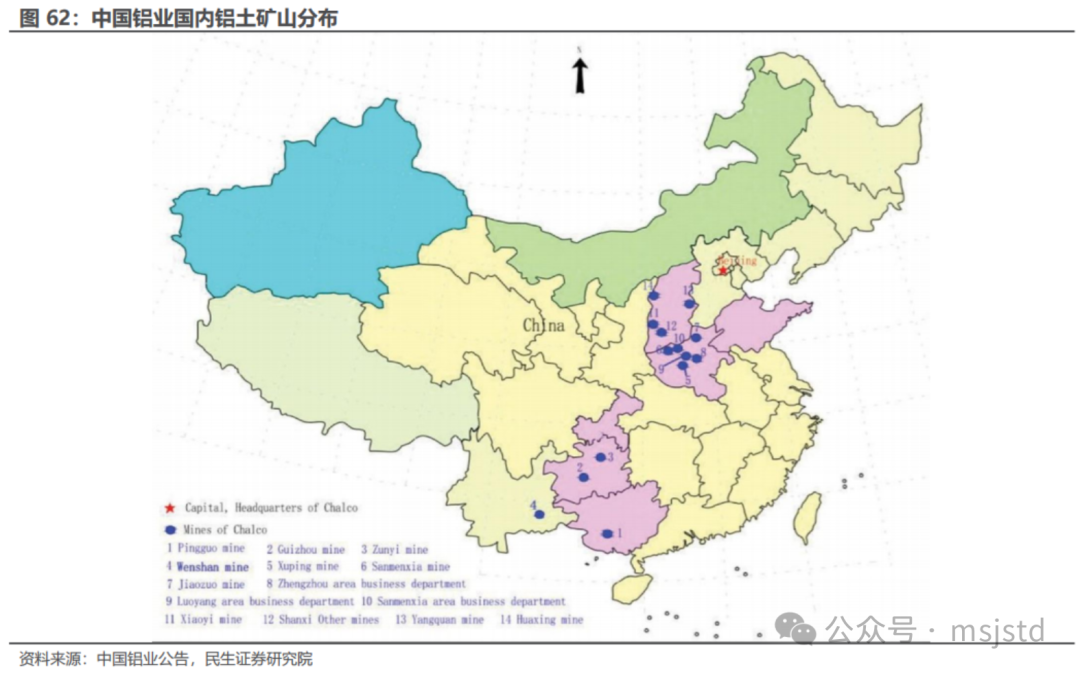

铝土矿方面,公司海内外铝土矿资源储量丰富,为公司可持续发展提供了有力保障。国内方面,截至2023年末,公司控制的铝土矿资源量约为5.39亿吨,其中河南省矿山资源量最多,约为1.79亿吨,山西省其次,约为1.49亿吨。从储量来看,截至2023年末,公司矿山主要储量分布在河南,占比31%。从产量来看,平果矿和贵州矿贡献了公司接近一半的国内矿山年产量,其中平果矿的资源剩余可采年限为7.7年,贵州矿的资源剩余可采年限为16.3年。海外方面,公司在海外拥有铝土矿资源17.61亿吨左右,资源开采稳定可持续。公司在几内亚投资建设的Boffa项目矿山品位较高,剩余可采年限长,目前该项目已进入稳定运营阶段,达到预定产能,其产品主要供给公司位于广西和山东的氧化铝企业

1.3财务分析:氧化铝利润贡献可观,一体化布局优势显现

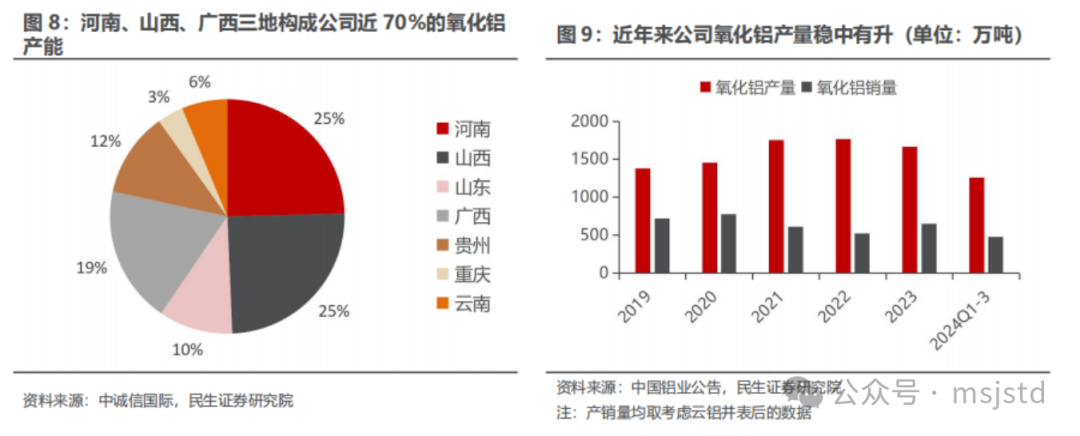

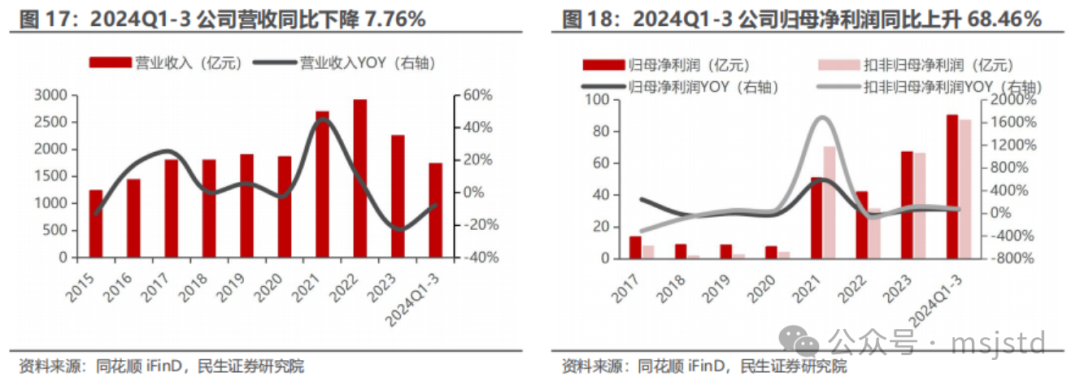

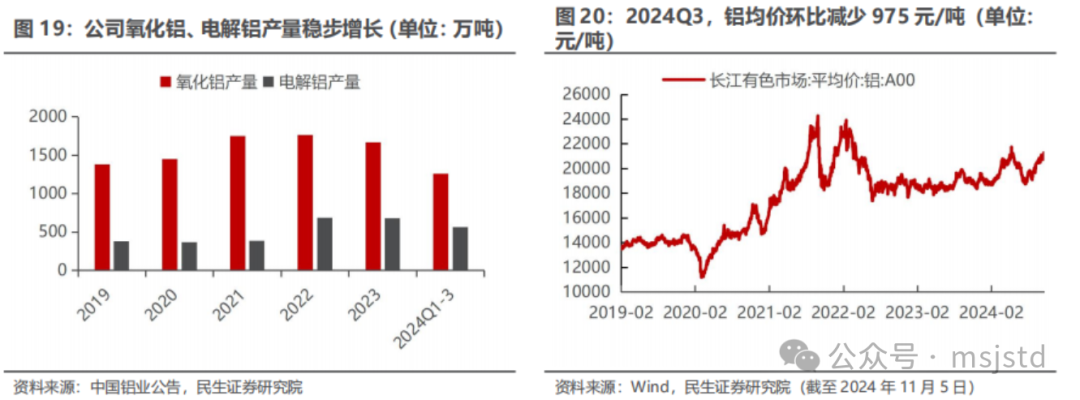

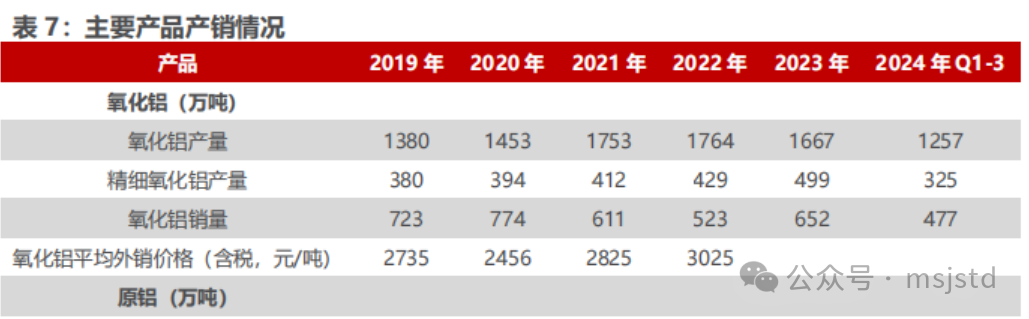

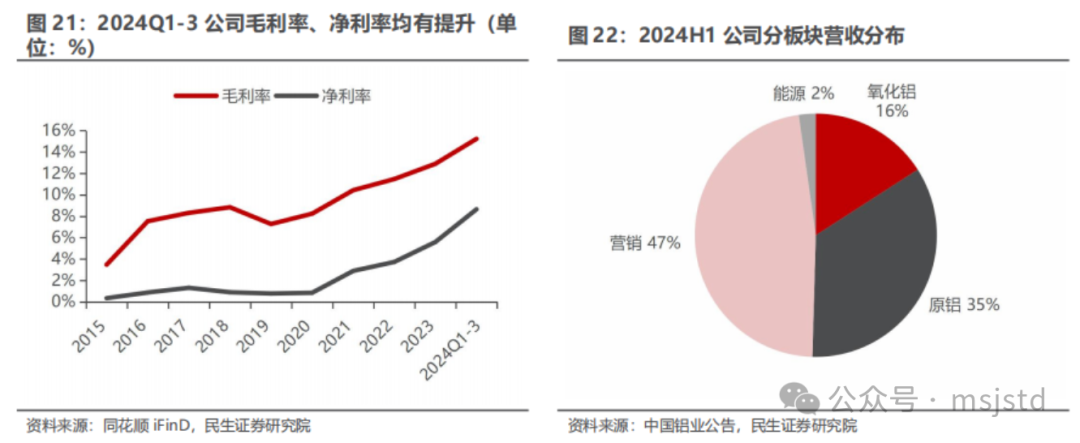

2024Q1-3公司营收下滑7.76%、归母净利润上升68.46%。公司2024Q1-3实现氧化铝总产量1257万吨,电解铝总产量562万吨,分别同比增加11万吨和增加69万吨。2024年铝价由年初的19470元/吨上涨至5月末最高21700元/吨,6-8月回落至20000元/吨以下,2024Q1-3长江现货铝价均价19715元/吨,同比上涨5.93%。受贸易业务量同比下降影响,公司2024Q1-3年实现营收1738亿元,同比下降7.76%,但由于公司铝板块利润增厚,2024Q1-3年公司实现归母净利润90.17亿元,同比上升68.46%,扣非归母净利润87.16亿元,同比上升76.81%。

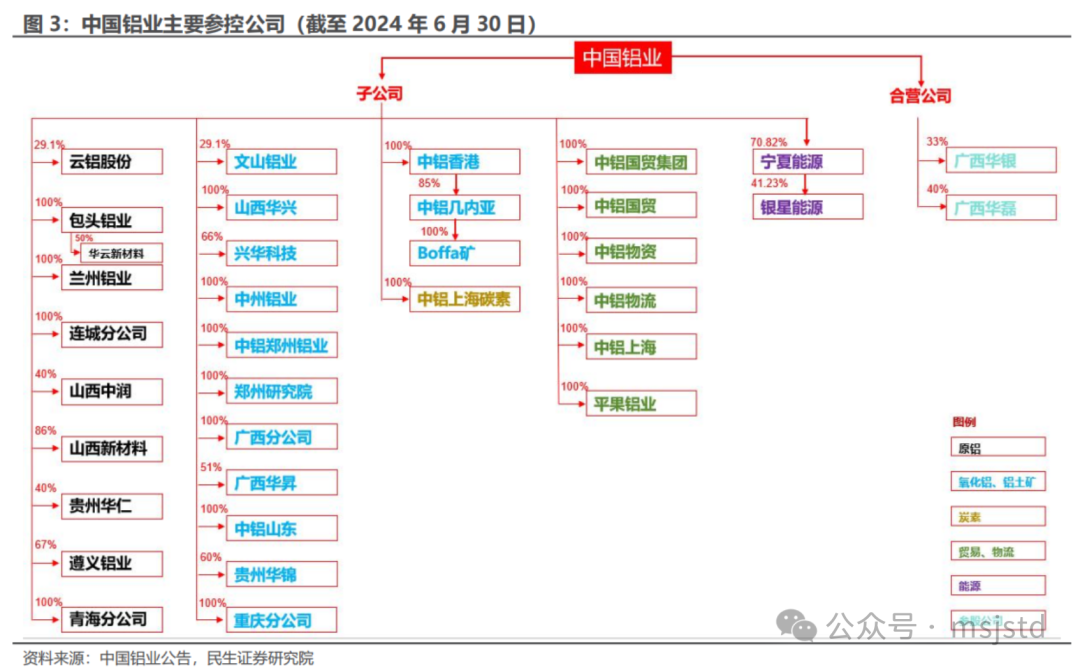

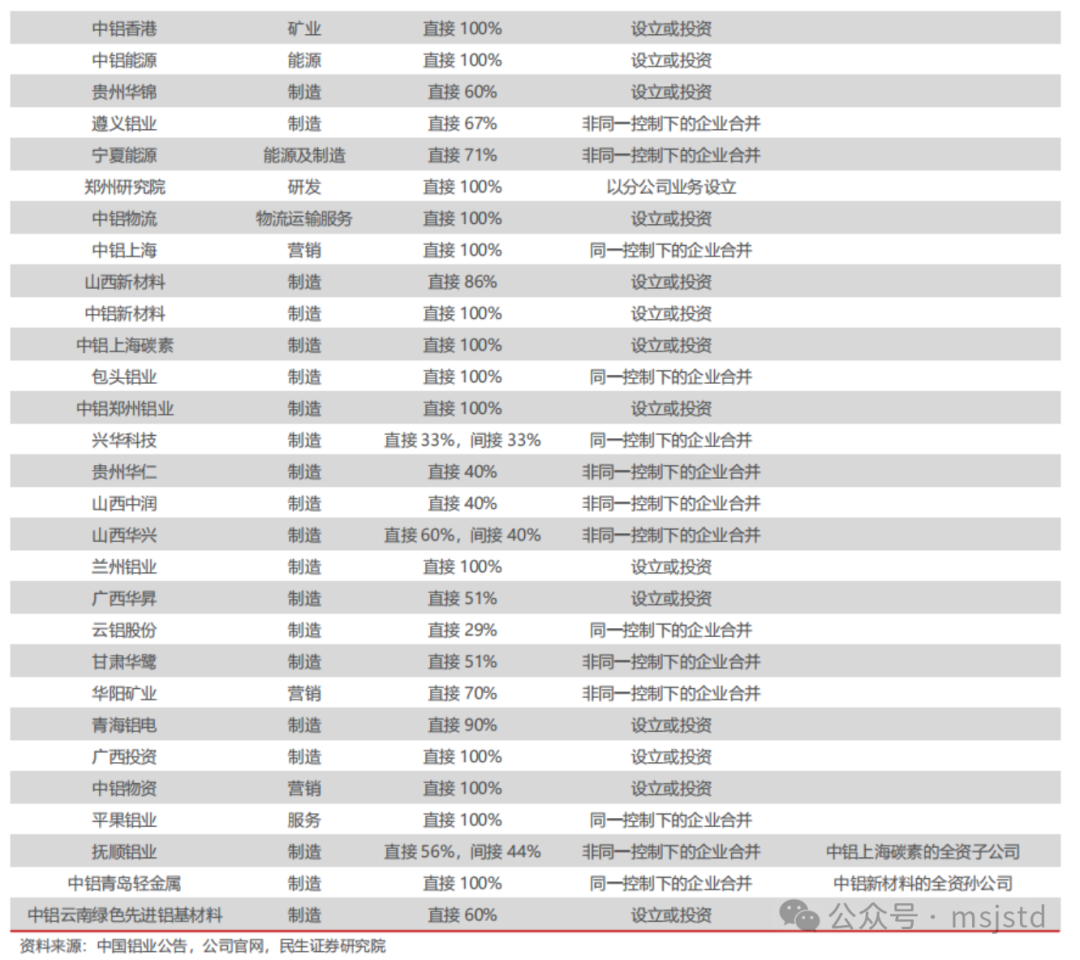

1.4子公司:业务范围丰富,利润贡献可观

子公司利润贡献可观。中国铝业子公司业务涉及铝土矿、氧化铝、电力、煤炭、炭素、电解铝多种业务领域,并集成贸易、物流、物资等配套行业,各子公司协同合作形成产业链上中下游一体化的多赢局面。2024H1主要子公司共贡献净利润107.25亿元,占公司净利润的95%。

2、电解铝:产能达到天花板,长期价值可期

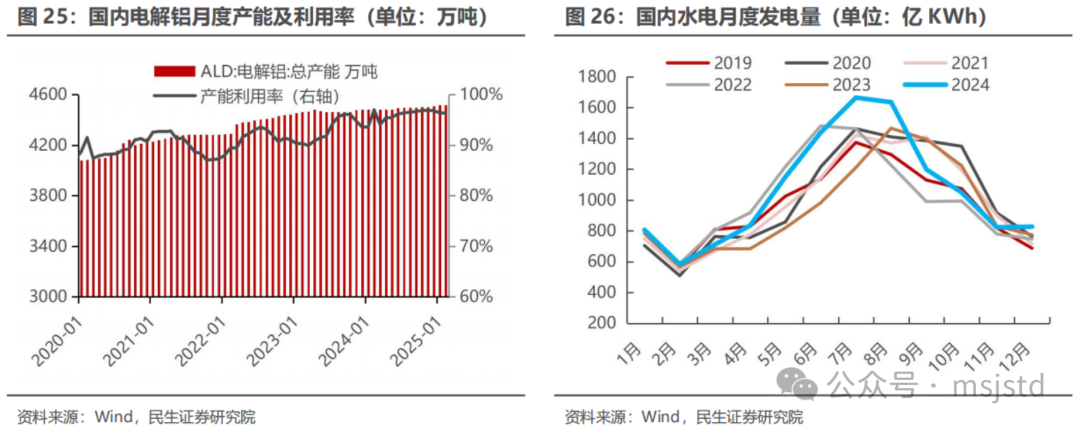

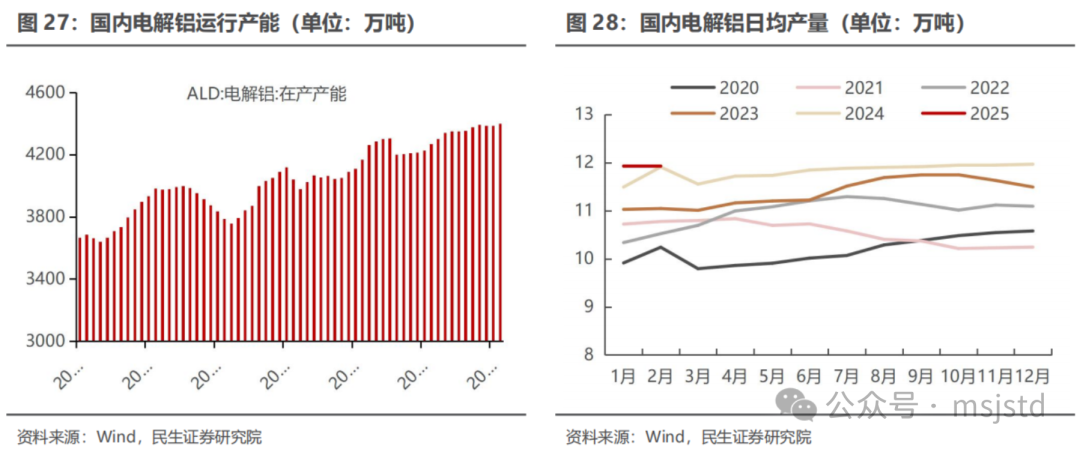

2.1 国内:产能达到天花板,供应弹性有限

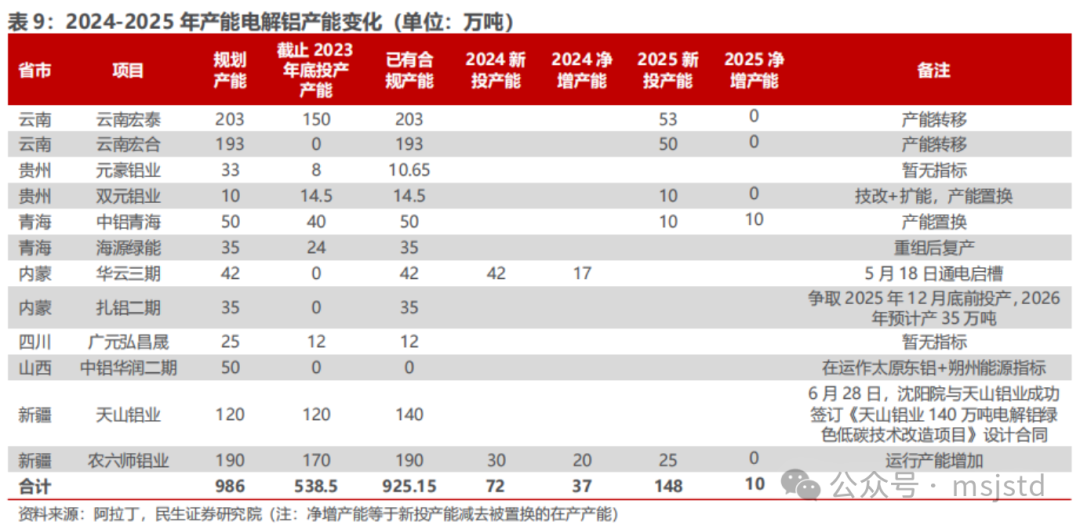

2.2.1 新增产能寥寥,迫近天花板

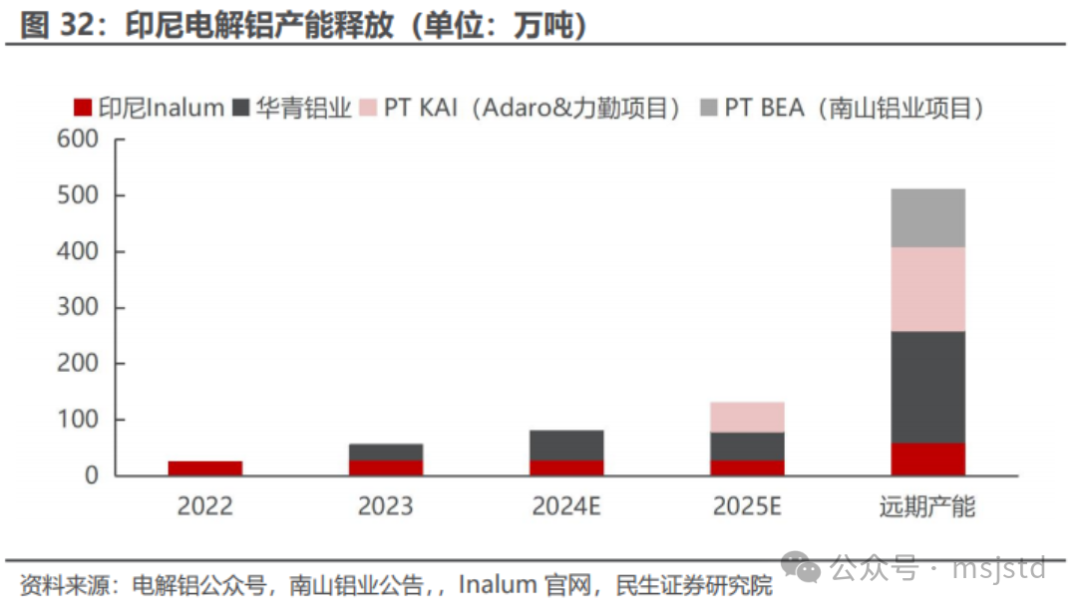

2.2 海外:印尼电解铝产能释放缓慢

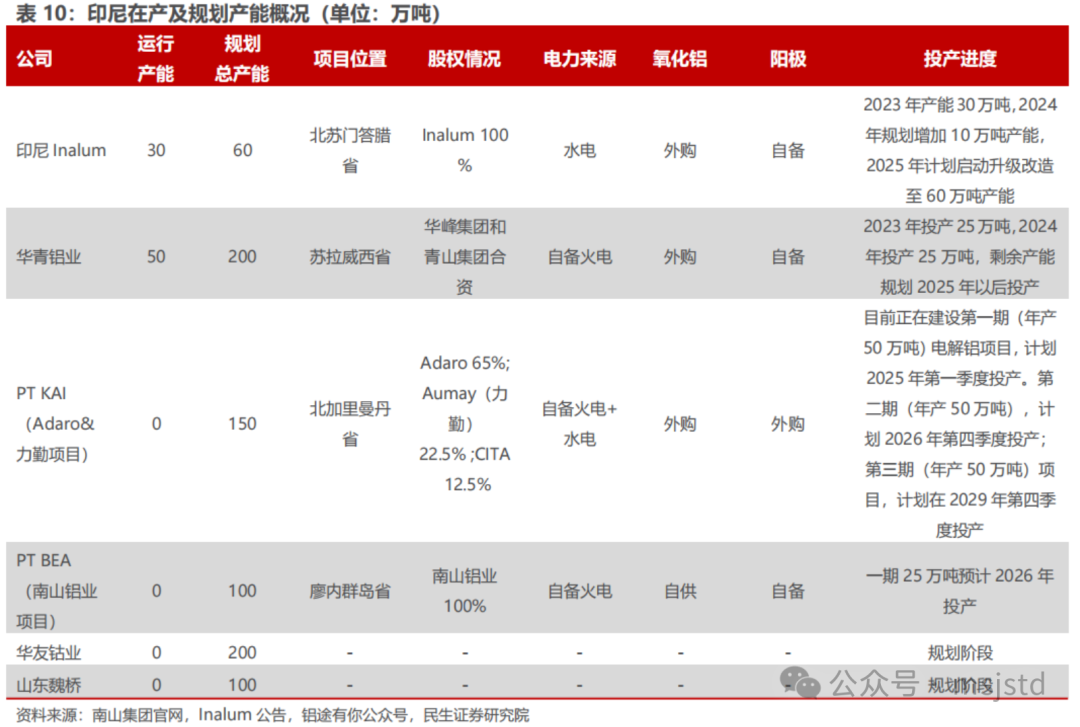

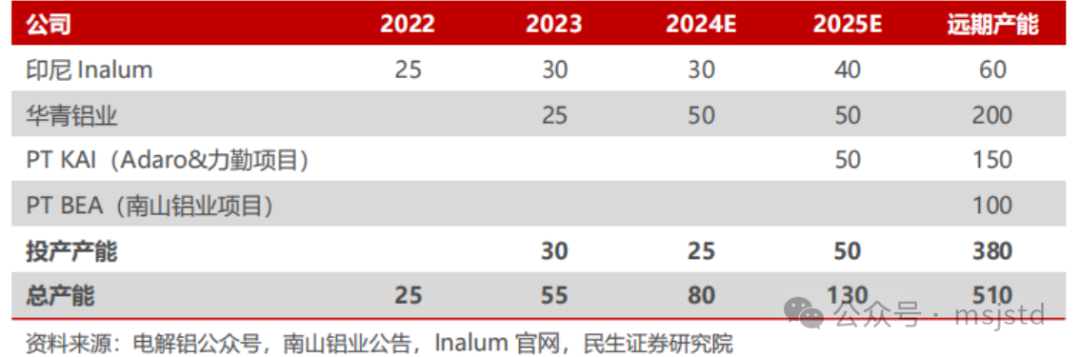

印尼在产电解铝项目55万吨,规划产能较多。目前印尼在产电解铝项目只有两个,其中印尼国家铝业运行产能接近30万吨,华青铝业2023年上半年投产25万吨。产能规划方面,目前有明确时间表的四家企业规划总产能达到510万吨,其中印尼国家铝业总规划达到60万吨,华青铝业总规划200万吨,印尼Adaro总规划150万吨,南山铝业总规划100万吨,此外华友钴业、山东魏桥也分别规划200、100万吨电解铝产能,目前印尼总规划产能超过800万吨。

2.3 新兴领域成为新的增长引擎,传统领域韧性仍在

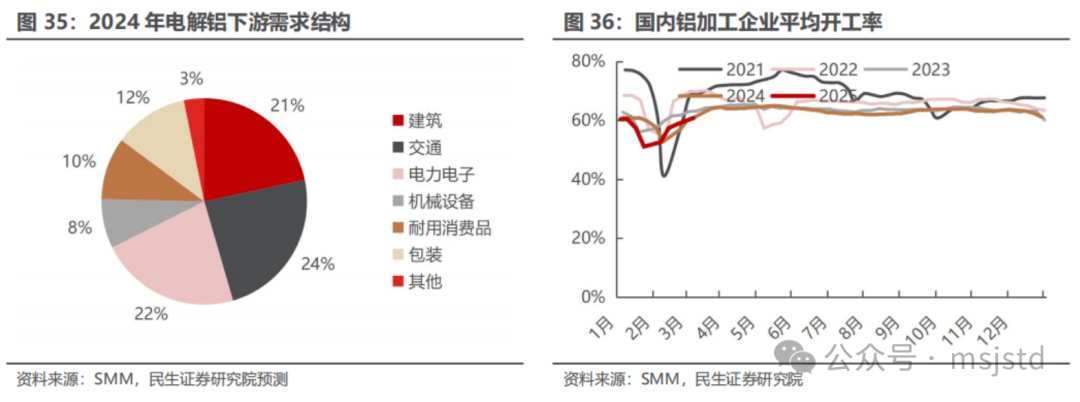

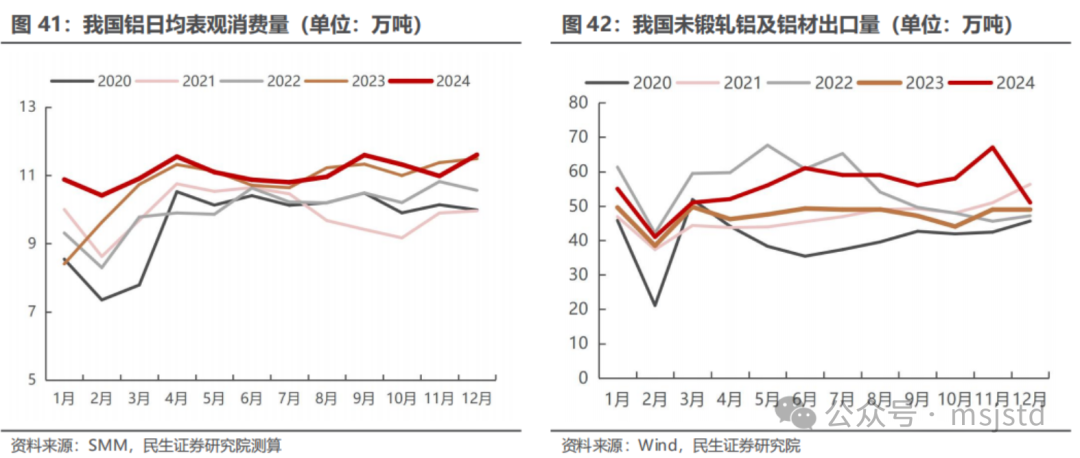

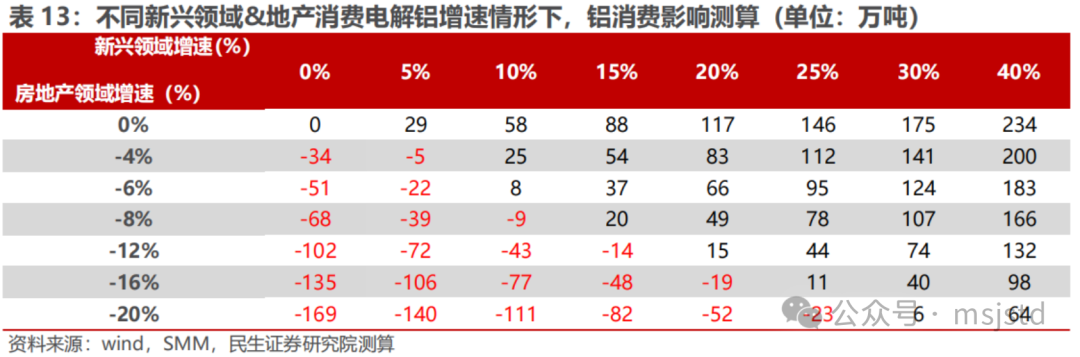

新兴增长领域驱动铝消费引擎切换。电解铝下游以建筑、交通、电力为主,2024年光伏受硅料下跌等因素影响,国内装机大幅上升,配套的电线电缆需求也比较旺盛,此外新能源汽车产销维持高增长,汽车轻量化对铝消费带动明显。2025年春节后来看,汽车等领域拉动型材开工率提升,叠加后期光伏抢装效应,预计铝需求继续向好。

2.4 重视铝土矿资源属性

2.4.1国产矿产量收缩,短期复产进程较慢

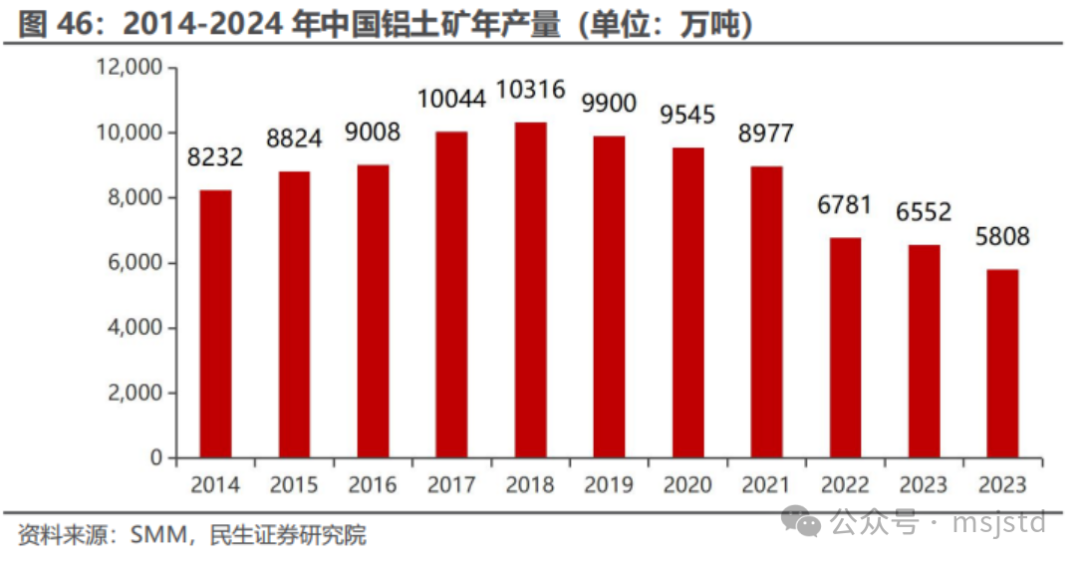

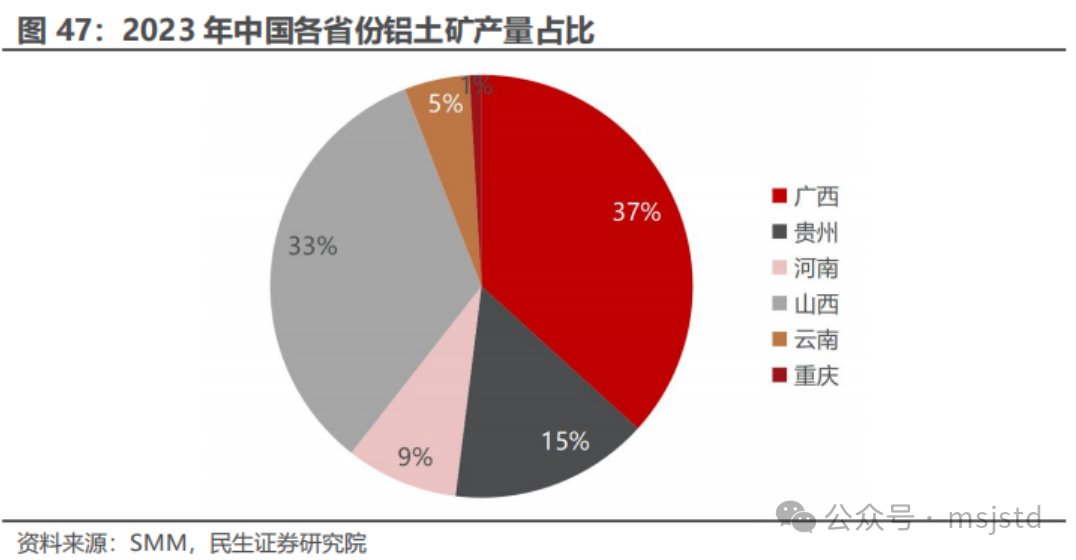

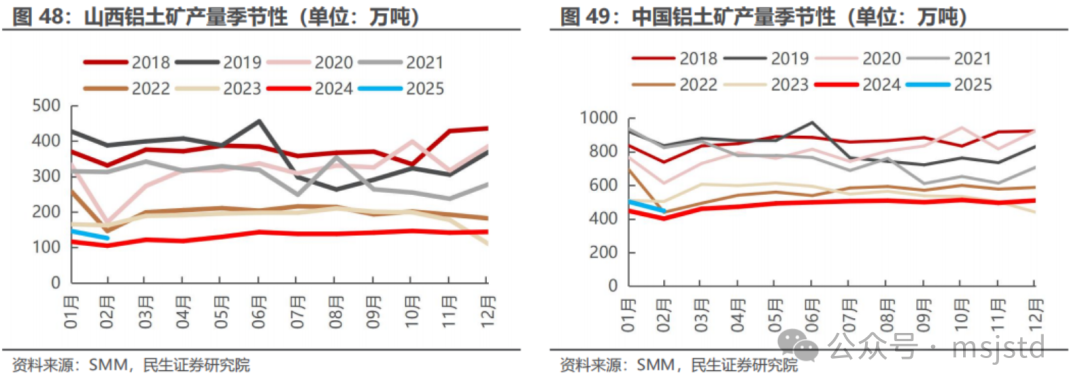

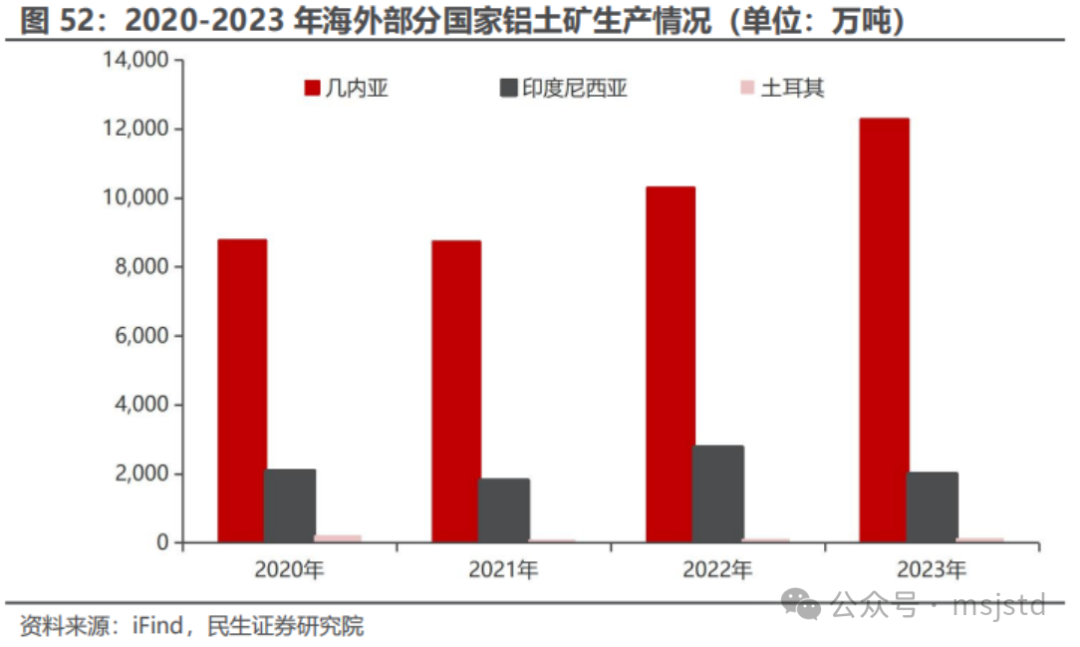

2019年以来国内铝土矿年产量逐年下降。2023年全国铝土矿产量约为6552万吨,同比下降3.4%,仅次于澳大利亚和几内亚,位居全球第三。国内铝土矿主要产区包括山西、河南、贵州和广西,四省铝土矿产量约占全国94%。其中山西和河南的矿山因安全和环保问题大面积停产,复产进展缓慢,且供给端新增矿山开采项目不多,批复时间及流程长,实际投产困难较大。

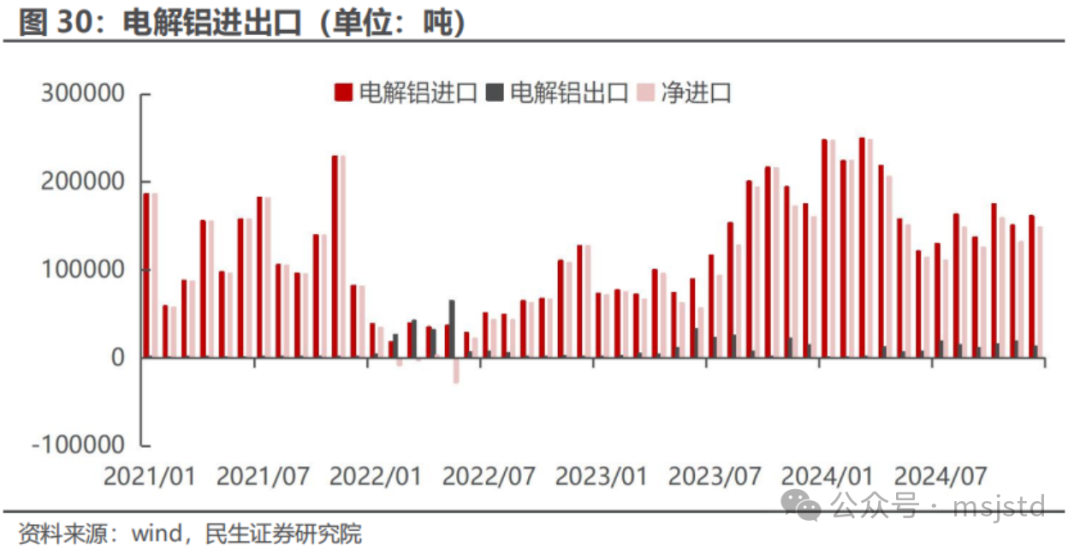

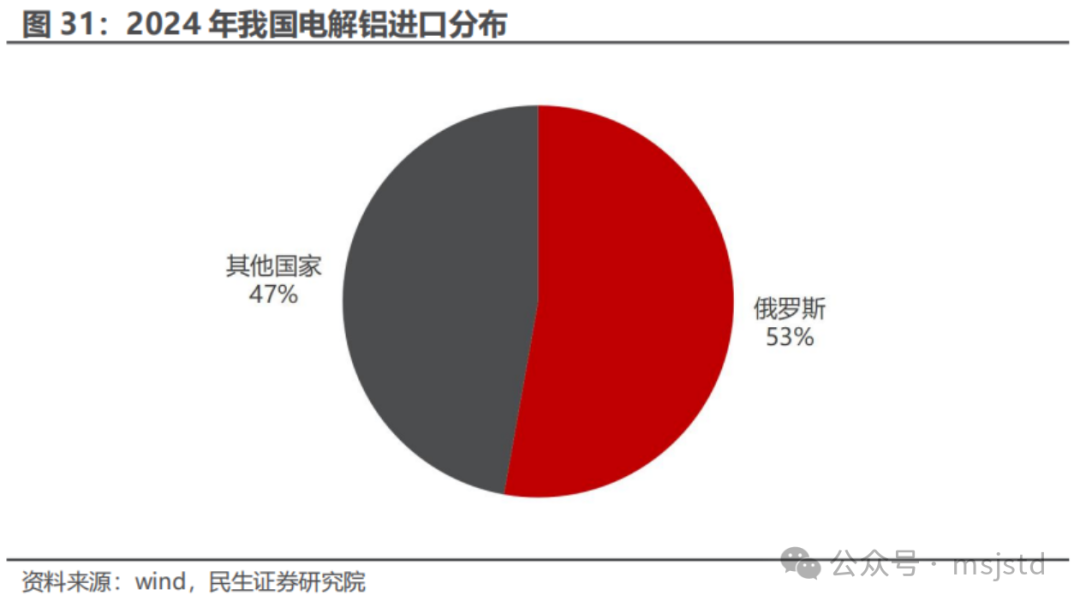

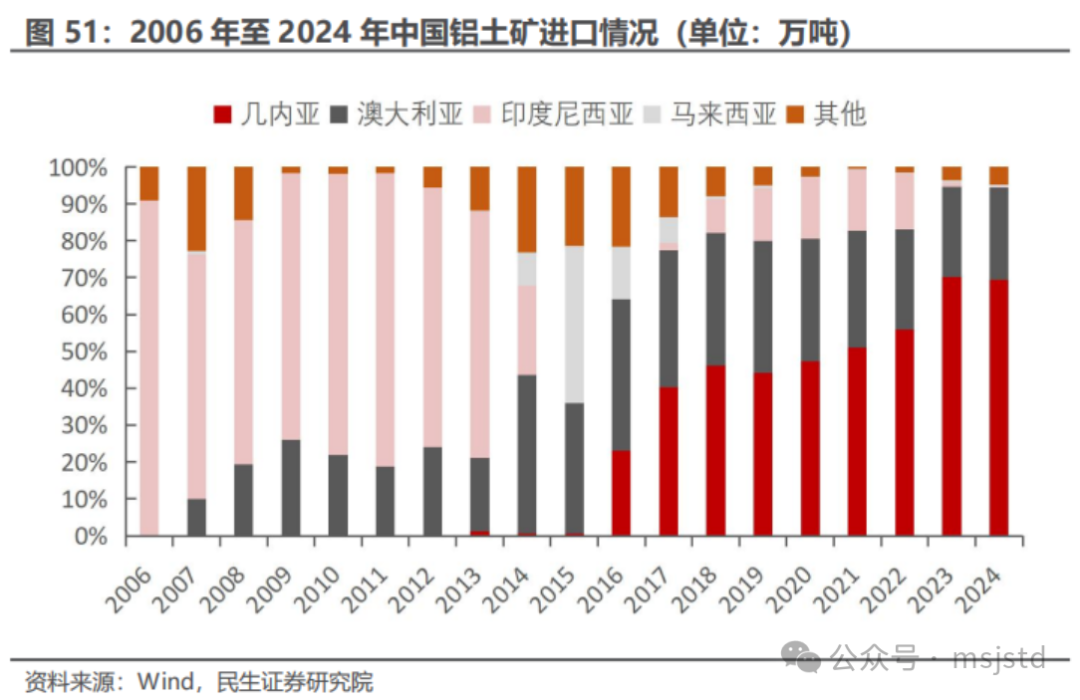

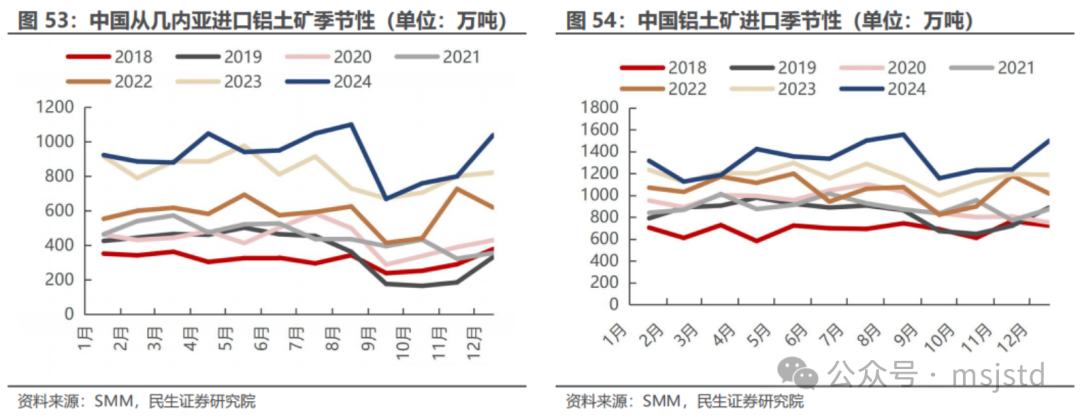

2.4.2 铝土矿资源对外依赖度高,几内亚占比超过70%

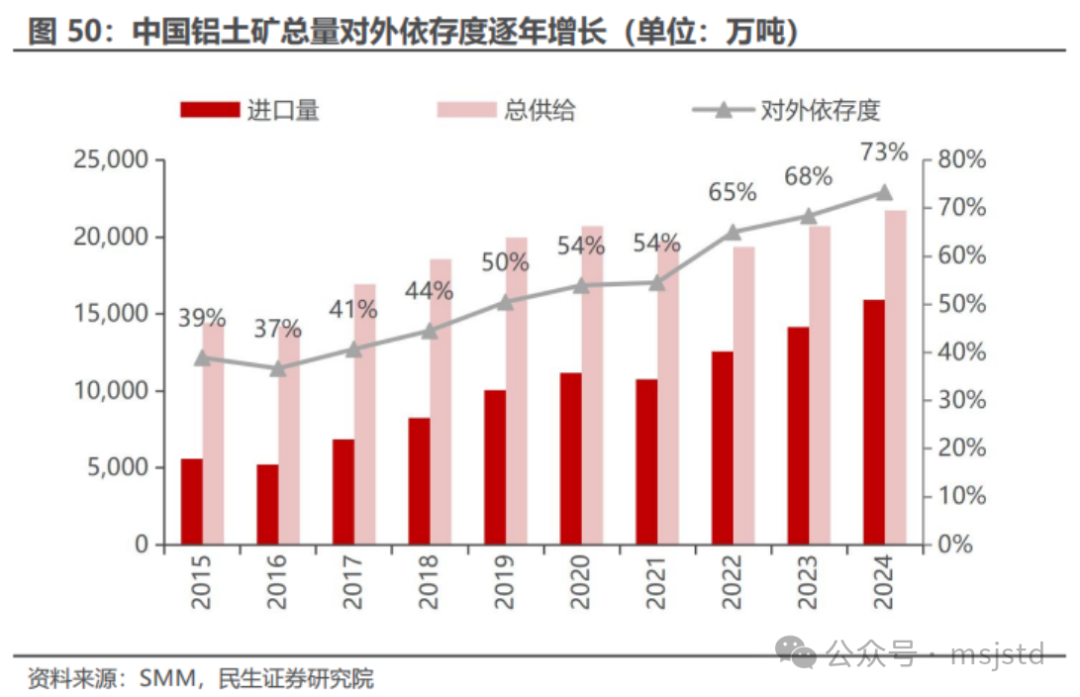

海外铝土矿弥补国内缺口,中国铝土矿进口规模逐年增长。2024年中国铝土矿进口总量约1.6亿吨,同比2023年进口总量增长13%,总供给量约2.17亿吨,2023年铝土矿对外依存度高达73%。中国铝土矿低储高产的模式导致自给率不足问题逐渐显现,2016-2024年期间我国铝土矿对外依存度不断抬升。

2.5 氧化铝产能逐步释放

各地区氧化铝厂对进口铝土矿的依赖程度存在显著差异。山东、重庆、河北等地的氧化铝厂完全依赖进口矿石,进口矿石占比达100%。相较之下,贵州和云南的氧化铝厂主要依赖国产矿石,分别占其使用总量的88.71%和100%。山西、河南和广西虽仍主要使用国产矿石,但进口矿石的占比已达39.92%、41.47%和47.68%,表明这些地区在国产矿石供应不足时,逐步增加了对进口矿石的依赖。从全国范围来看,进口矿石的整体占比为63.52%,反映出国内铝土矿供应不足,进口矿石在全国氧化铝生产中发挥着重要作用。

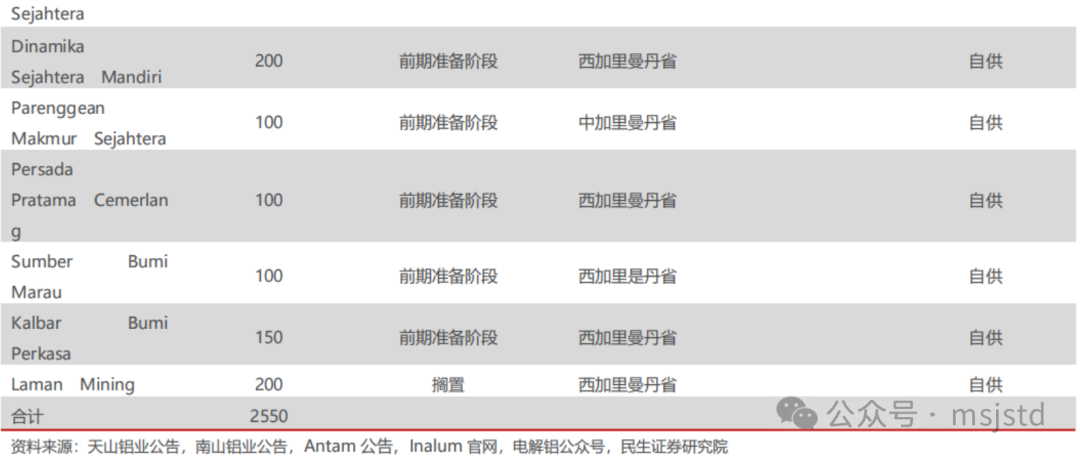

印尼氧化铝在建及远期规划项目众多,总产能达到2550万吨。目前印尼规划的氧化铝项目达11家,目前进展较快的是是Borneo Alumina(300万吨),天山铝业(200万吨),锦江集团(450万吨),其他大部分项目处于前期准备或者搁置阶段,目前规划的氧化铝项目总产能达到2550万吨。

2.6 铝价重心上行,行业盈利扩张

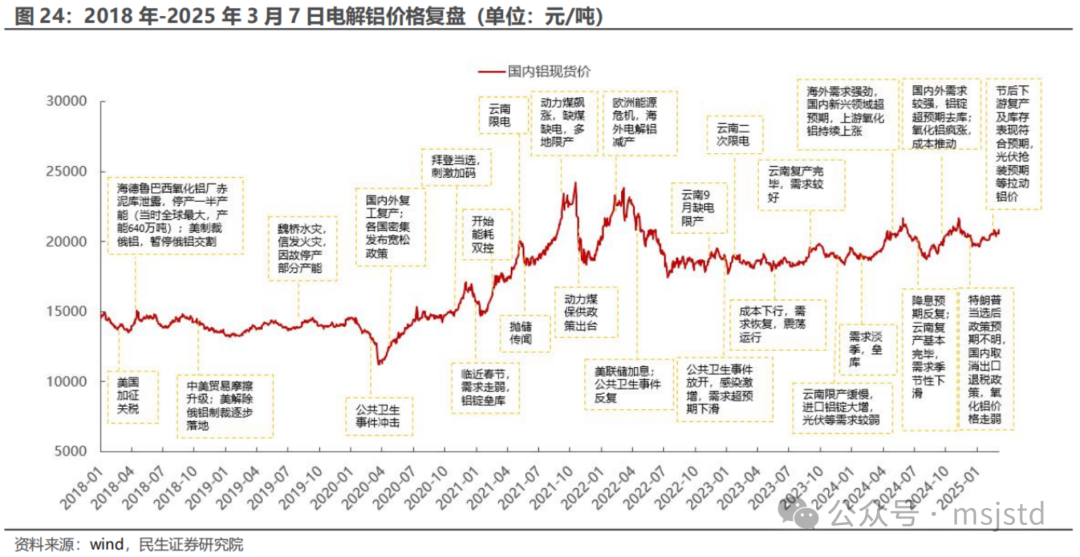

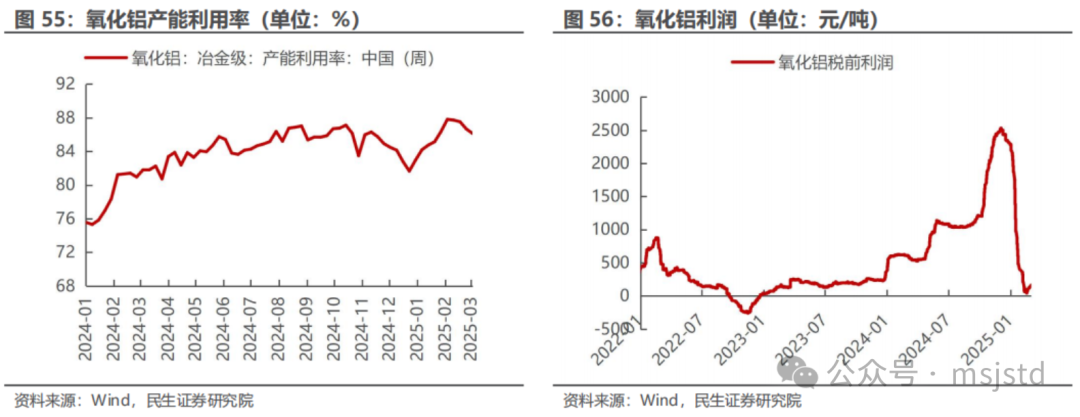

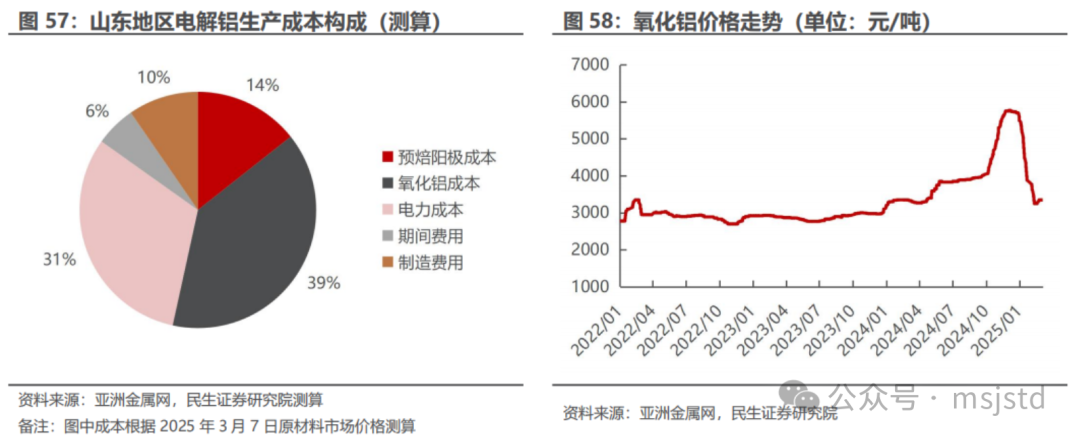

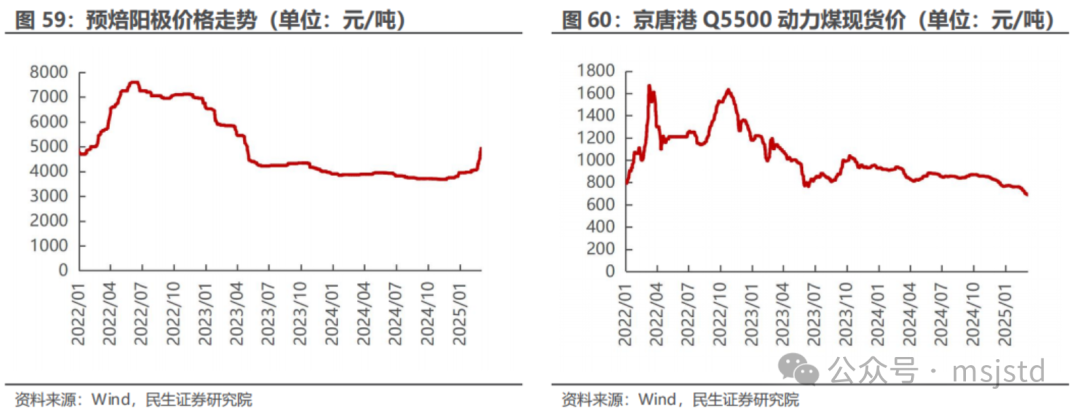

动力煤、氧化铝价格下降,预焙阳极价格抬升。电力、氧化铝、预焙阳极构成电解铝主要的生产成本。预焙阳极价格随着上游石油价格上涨,动力煤价格受产能释放及进口冲击影响,价格也在回落,从年初的770元/吨,下跌至3月7日的691元/吨。氧化铝供需缓解,价格走弱,从年初的5590元/吨,下跌至3月7日的3340元/吨。

3、公司核心亮点:产业链一体化,资源保障显著

3.1 亮点一:重视资源布局,几内亚铝土矿持续放量

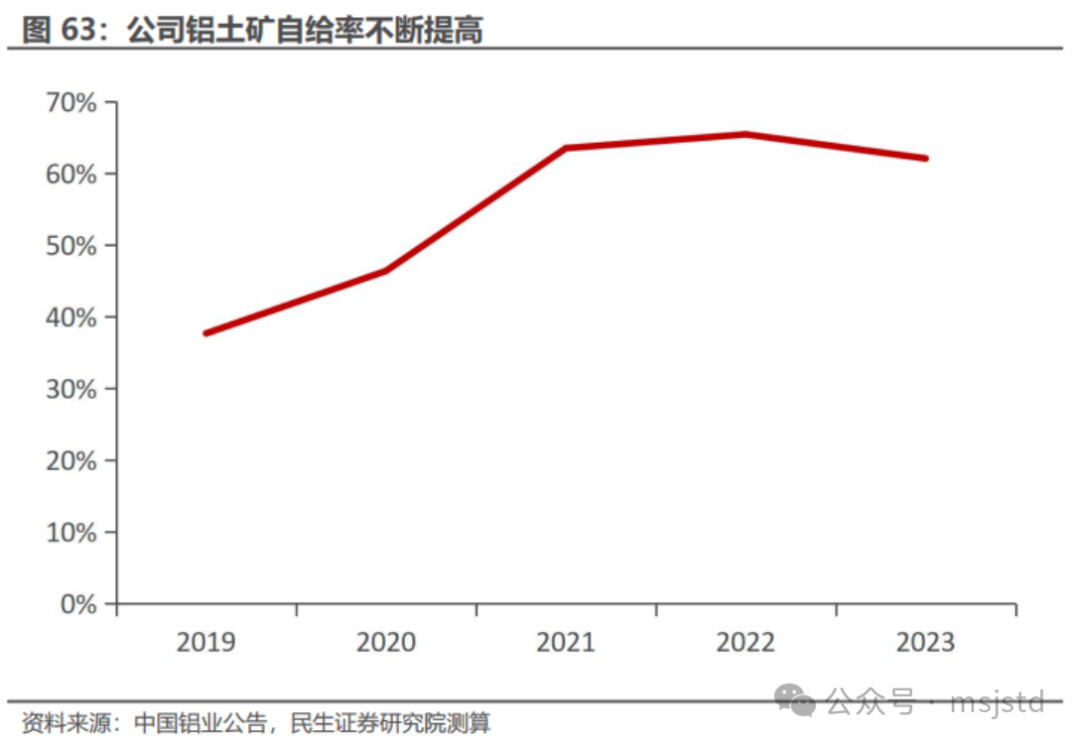

公司铝土矿资源拥有量位于国内第一。截至2023年底,公司国内铝土矿储量合计约为1.57亿吨,国内铝土矿资源量约为5.39亿吨,公司储量约占国内总储量的29.2%,资源拥有量位于国内第一。公司海内外资源开采一齐发力,公司2023年自有矿山铝土矿产量同比增长3.5%至2913万吨,自给率不断提高,2023年铝土矿自给率约62%。

3.2 亮点二:并购云铝股份,加快拓展绿色产业

云铝股份:国内最大绿色低碳铝生产企业

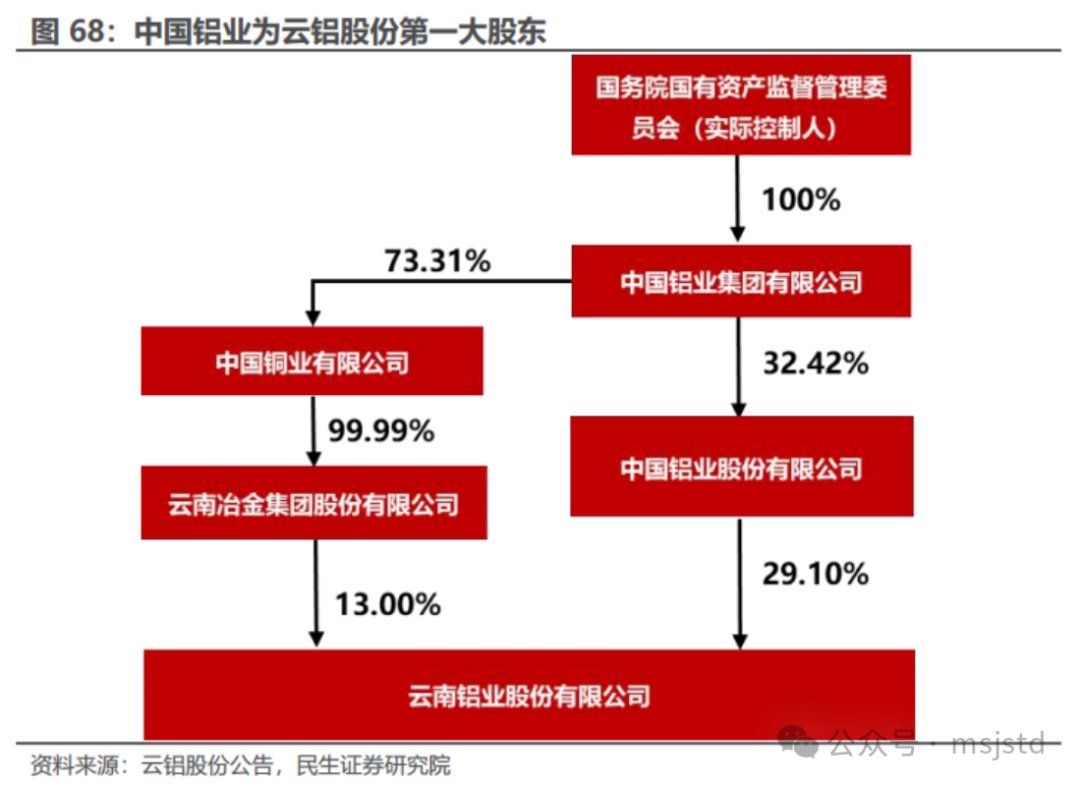

公司现持股比例为29.10%,为云铝股份第一大股东。2019年中国铝业以每股4.1元的价格认购云铝股份非公开发行股票3100余万股,2021年中国铝业再次认购云铝股份定增股票,两次交易完成后持股比例达10.10%。2022年中国铝业以每股10.11元的价格支付66.62亿元的交易对价收购云铝股份19%的股权,此次收购后中国铝业共持股29.10%,成为云铝股份第一大股东,并将其纳入公司合并报表范围,成为公司的控股子公司。此次收购主要是为了解决与云铝股份的同业竞争问题并依托云铝股份提升公司绿色铝产能占比。公司与云铝股份解决同业竞争的承诺期限于2023年12月底到期,公司于2023年12月8日承诺在 2028年12月31日前,运用资产重组、股权置换、业务调整、委托管理等证券监管部门及相关规定认可的方式,妥善解决与云铝股份的同业竞争问题。

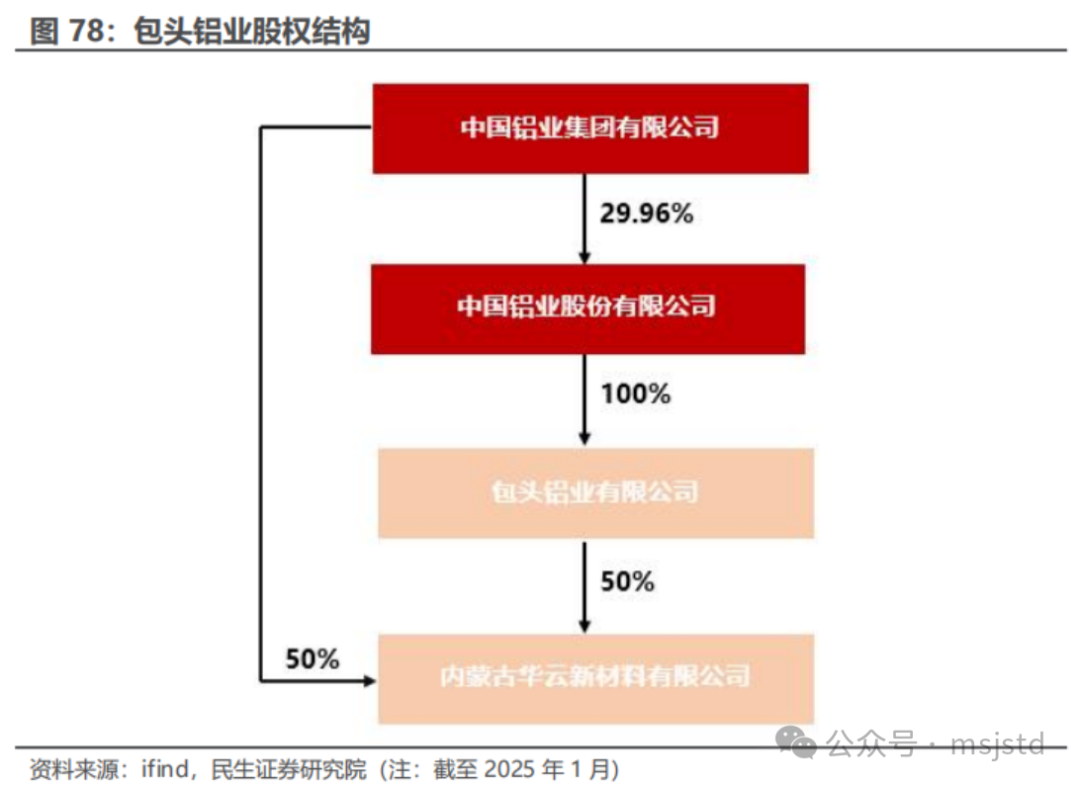

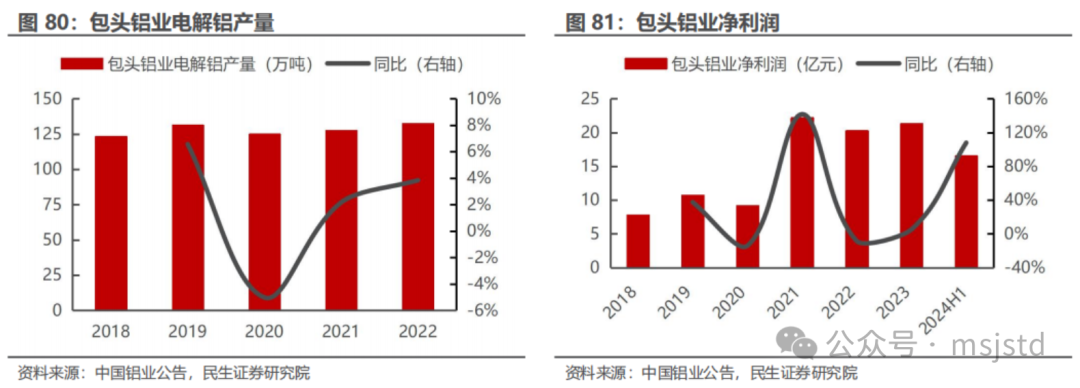

内蒙古包头铝业:公司第二大电解铝生产基地,布局自备绿电优化用能结构

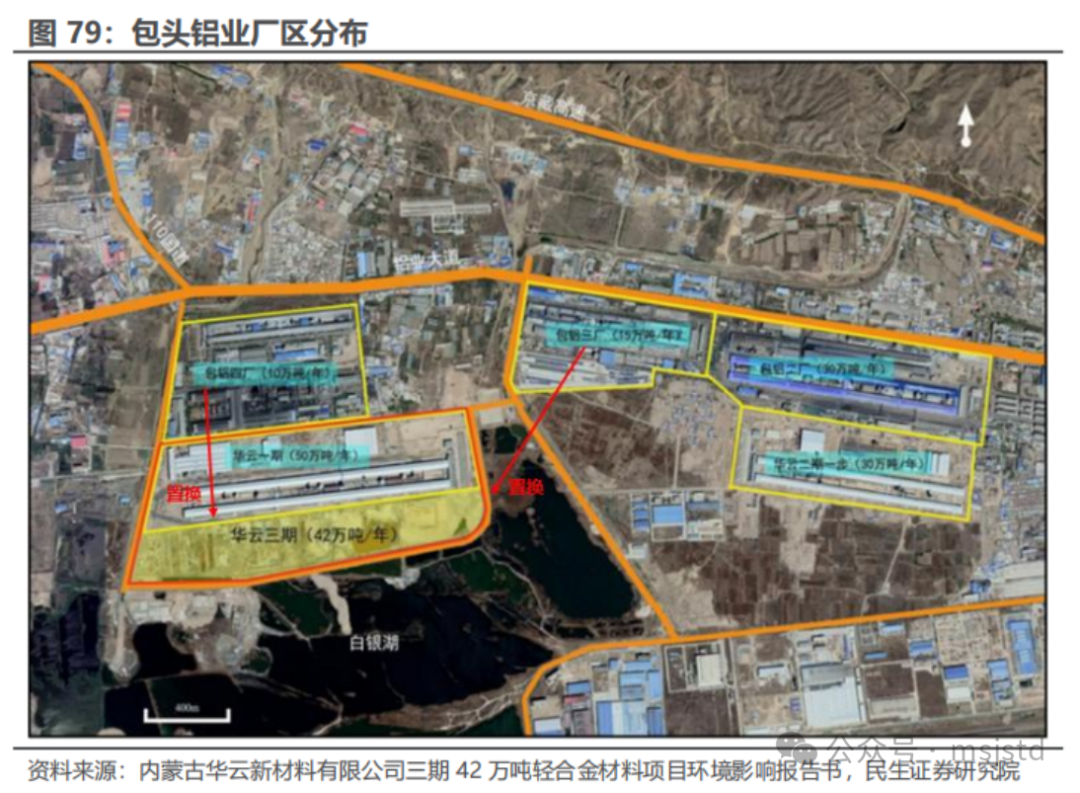

包头铝业(包含子公司华云新材料)电解铝产能146万吨。包头铝业是公司第二大电解铝生产基地,随着子公司华云新材料三期42万吨电解铝产能逐步投产,包头铝业电解铝总产能达到146万吨(其中子公司华云新材料116万吨),且电解槽规格全部是400KA以上大型电解槽。

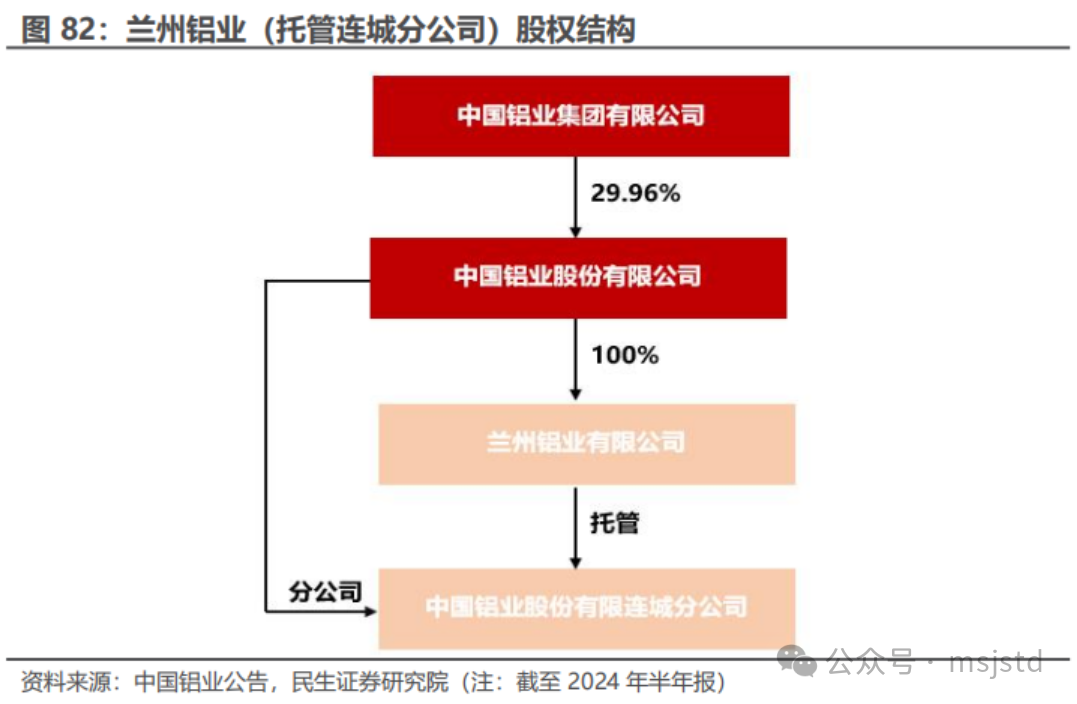

甘肃兰州铝业:公司第三大电解铝生产基地

兰州铝业和托管的连城分公司拥有97万吨电解铝产能,900MW自备燃煤发电机组。兰州有限公司的前身是兰州铝厂,始建于1958年,是新中国成立后国家“二五”期间在祖国大西北建设的第一家电解铝厂,现有电解铝产能43万吨,配套燃煤自备电厂装机容量900MW。2021年底,按照中铝集团深化改革统一部署,兰州铝业与中国铝业股份有限公司连城分公司实施管理整合,受托管理中国铝业连城分公司。连城分公司前身为兰州连城铝厂,2008年5月进入中国铝业股份有限公司,2008年9月24日成立中国铝业股份有限公司连城分公司,现有电解铝产能54万吨,其中:220kA系列电解槽262台,产能15万吨,500kA系列电解槽288台,产能38.8万吨。兰州铝业和托管的连城分公司主要产能有电解铝97万吨,铝合金66万吨,预焙阳极炭块73万吨。

山西主要资产:矿山-氧化铝-电解铝-铝加工全产业链布局

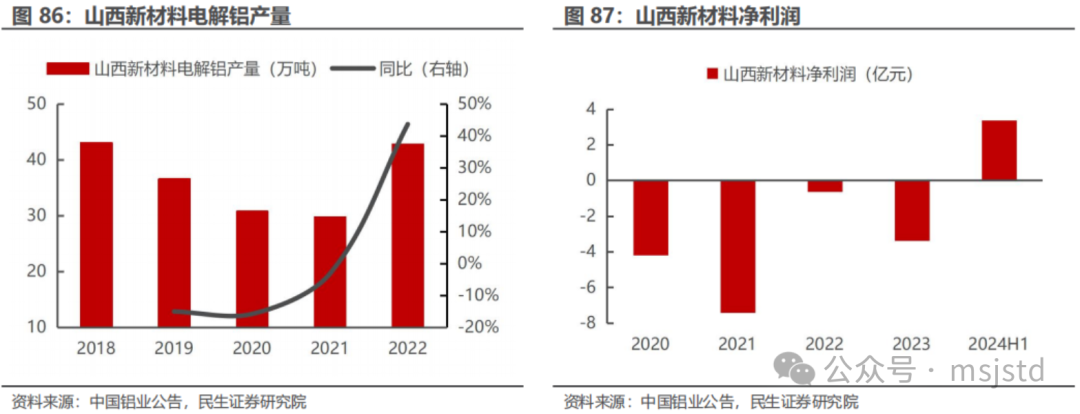

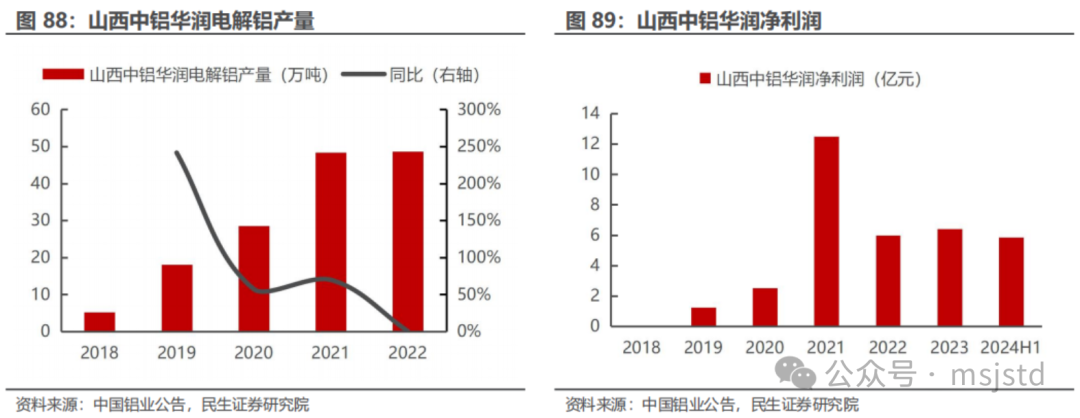

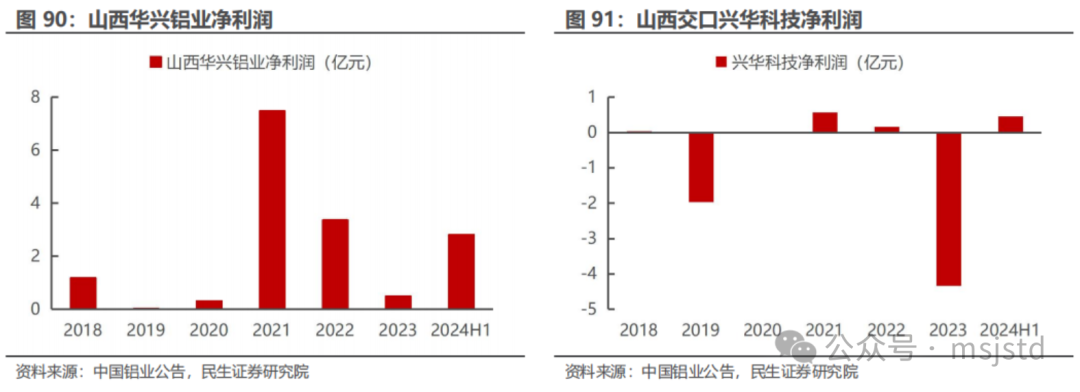

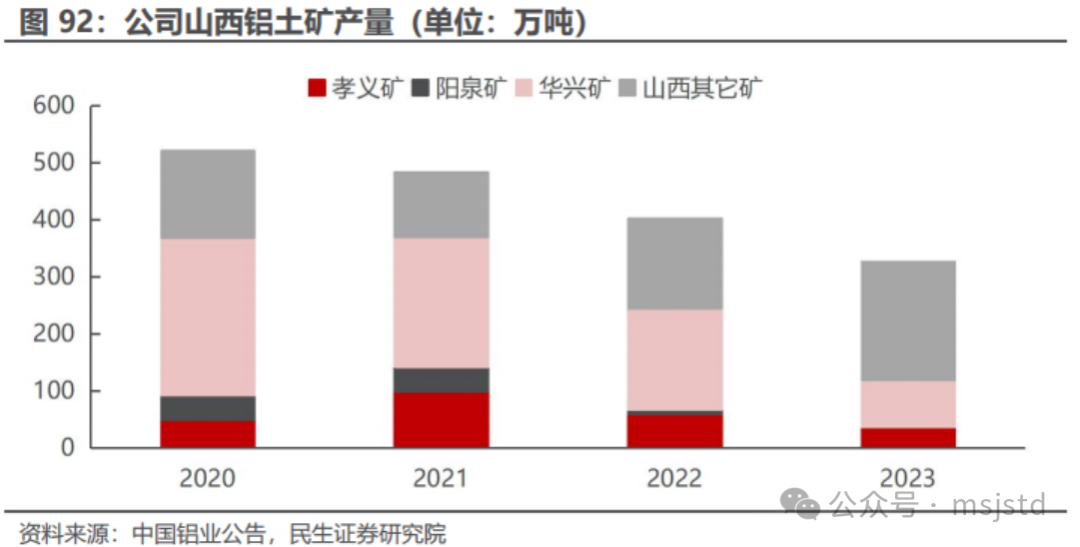

公司在山西区域全产业链布局:电解铝89.7万吨,氧化铝550万吨,铝土矿327万吨(2023年产量),自备电600MW。中铝山西新材料有限公司地处山西省河津市,是山西省第一家拥有“矿山-氧化铝-电解铝-铝加工”并配套自备发电机组的完整铝产业链的大型企业。截至2023年末,山西新材料业务包括氧化铝产能260万吨、电解铝产能42万吨、铝合金棒产能14万吨、阳极炭素产能44万吨,并配备2台300兆瓦燃煤发电机组。山西中铝华润和山西华兴铝业都位于吕梁市兴县,目前山西中铝华润电解铝产能49.7万吨,山西华兴铝业氧化铝产能200万吨。山西交口兴华科技位于吕梁市交口县,旗下氧化铝产能90万吨。

贵州主要资产:铝土矿-氧化铝-电解铝全产业链布局

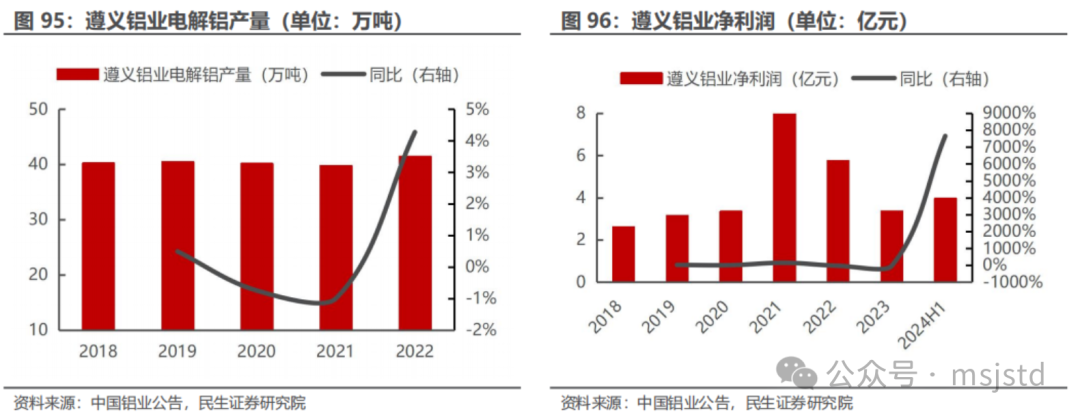

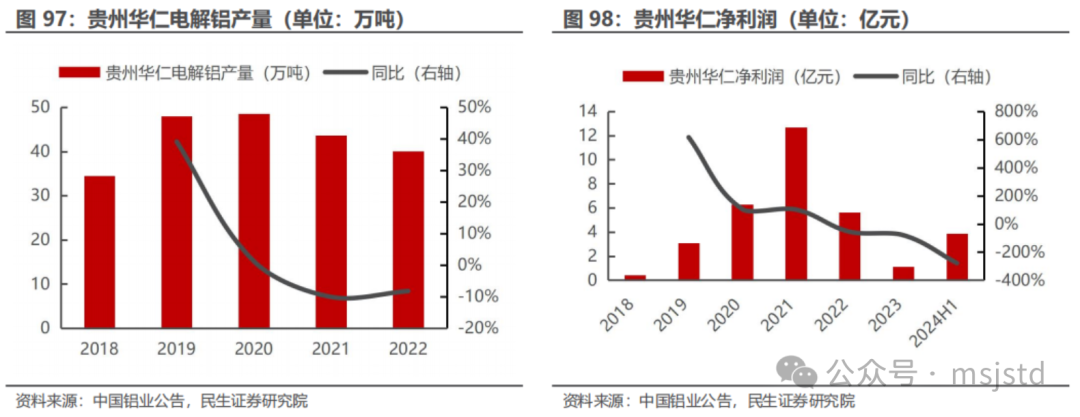

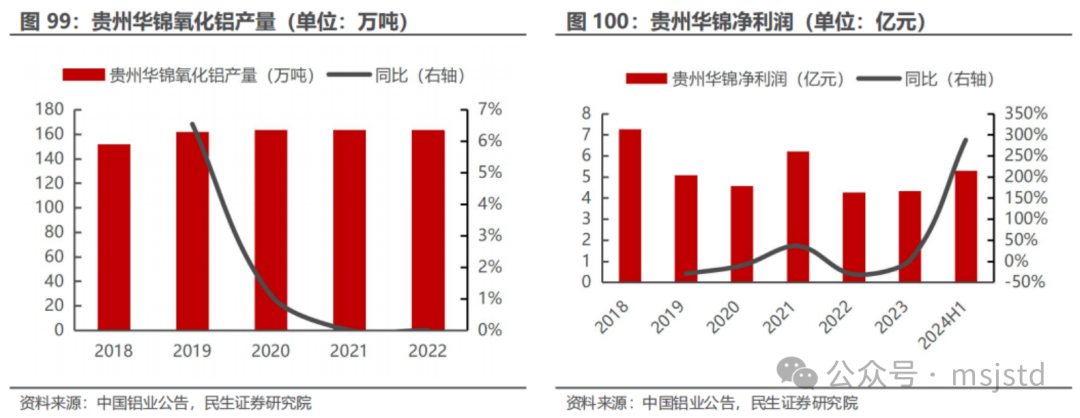

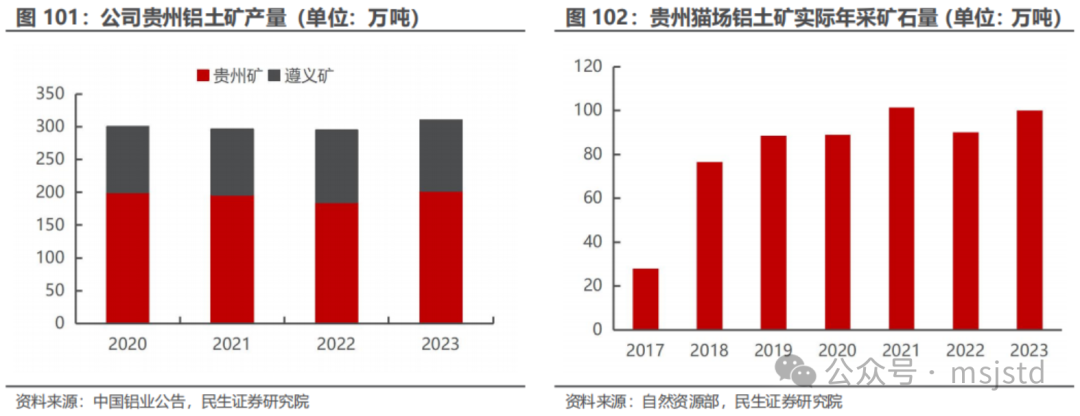

公司在贵州区域主要资产有电解铝产能86万吨,氧化铝产能260万吨,铝土矿310万吨(2023年产量)。遵义铝业旗下拥有36万吨电解铝产能和100万吨氧化铝产能,此外每年遵义铝业铝土矿产量也在100万吨左右。贵州华仁电解铝产能50万吨,氧化铝主要依靠贵州华锦供应。贵州华锦是贵州省最大的氧化铝企业,产能160万吨,两条年产80万吨拜耳法生产线分别于2015年4月29日、8月9日建成投产,铝土矿原料供应主要依托中铝铝业自有矿山和清镇市当地铝土矿资源。

青海分公司:50万吨600KA电解槽产能置换升级项目逐步投产

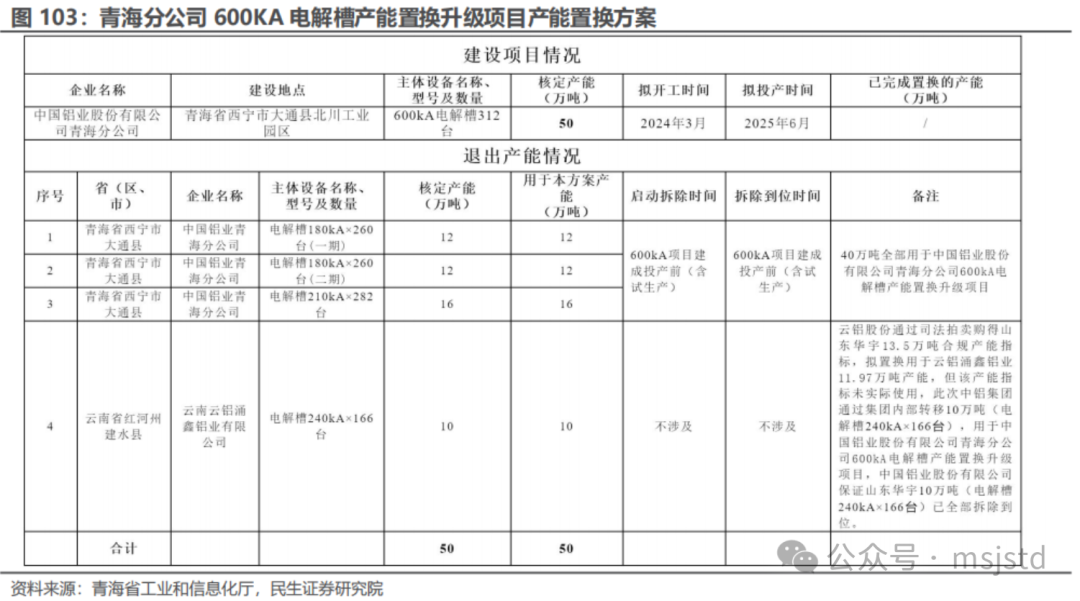

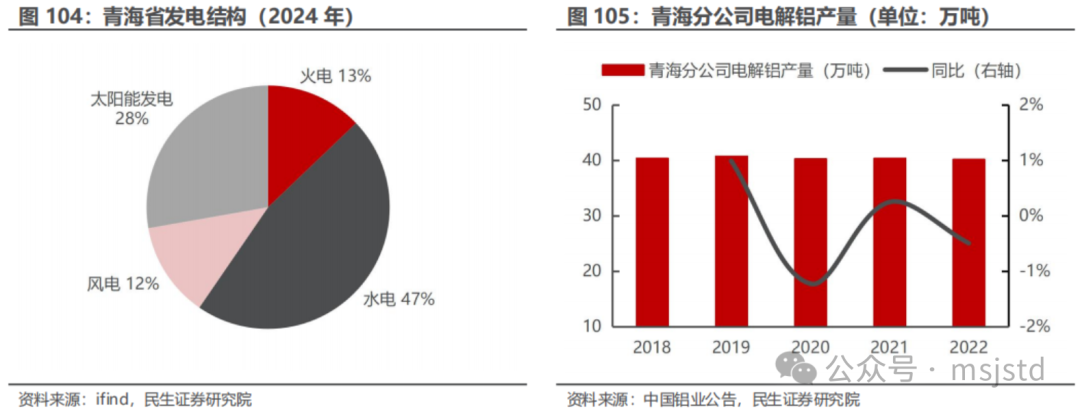

公司青海分公司拥有50万吨电解铝产能,用电结构中清洁能源占比超过80%。2024年12月26日,青海分公司600kA电解槽产能置换升级项目的两台电解槽顺利通电,50万吨电解铝生产线正式投产。此次置换升级项目净增产能10万吨,电解铝指标由原青海分公司40万吨老产能以及从云铝股份购得的10万吨产能指标组成。电力方面,公司由青海地区电网供电,青海发电结构中水电、风电、光伏占比较高,2024年青海发电量1035.2亿度,其中水电、风电、光伏合计发电占比达到87%,火电占比只有13%,青海分公司用电结构中清洁能源占比超过80%(2022年数据)。

3.3亮点三:能源业务向好,银星能源前景广阔

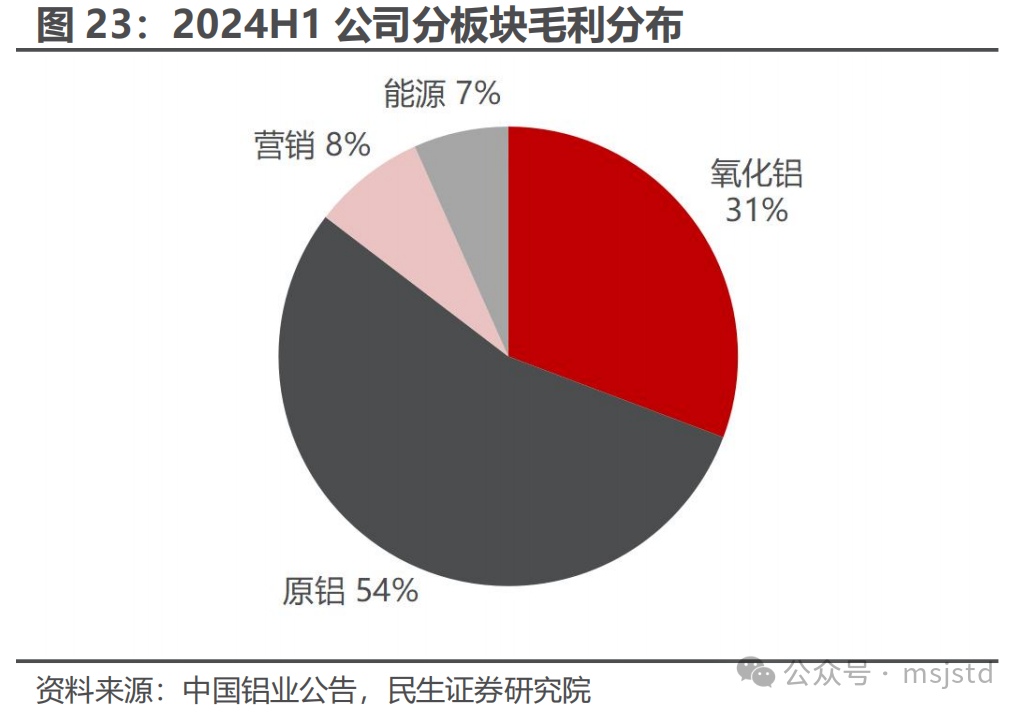

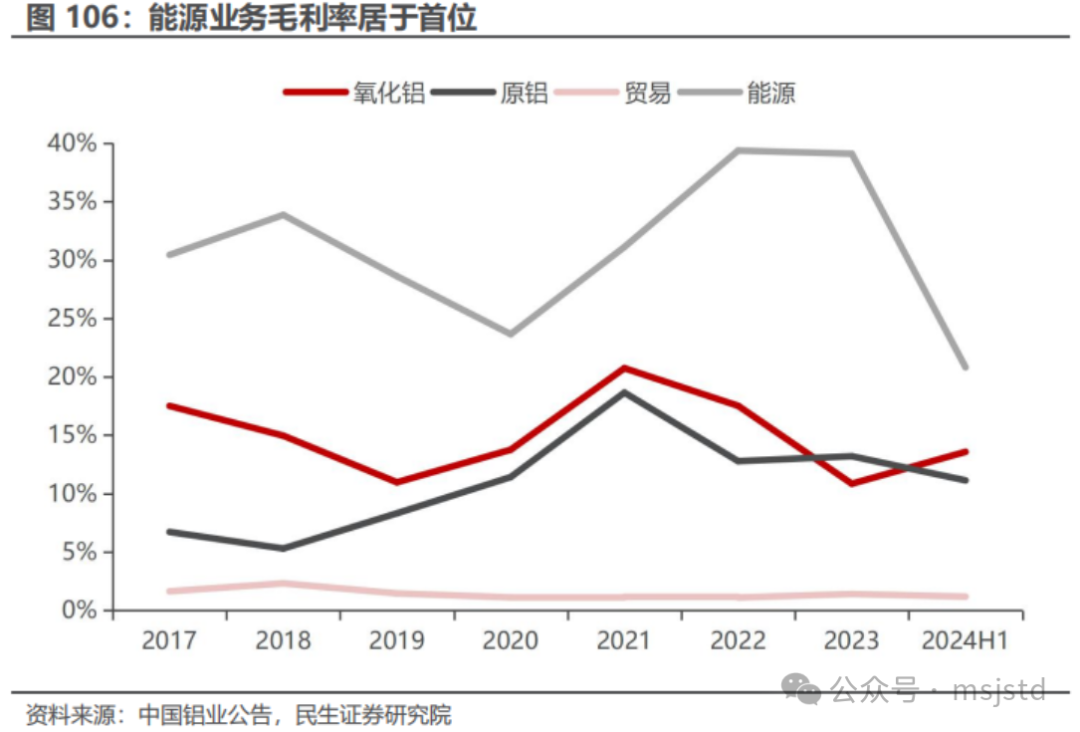

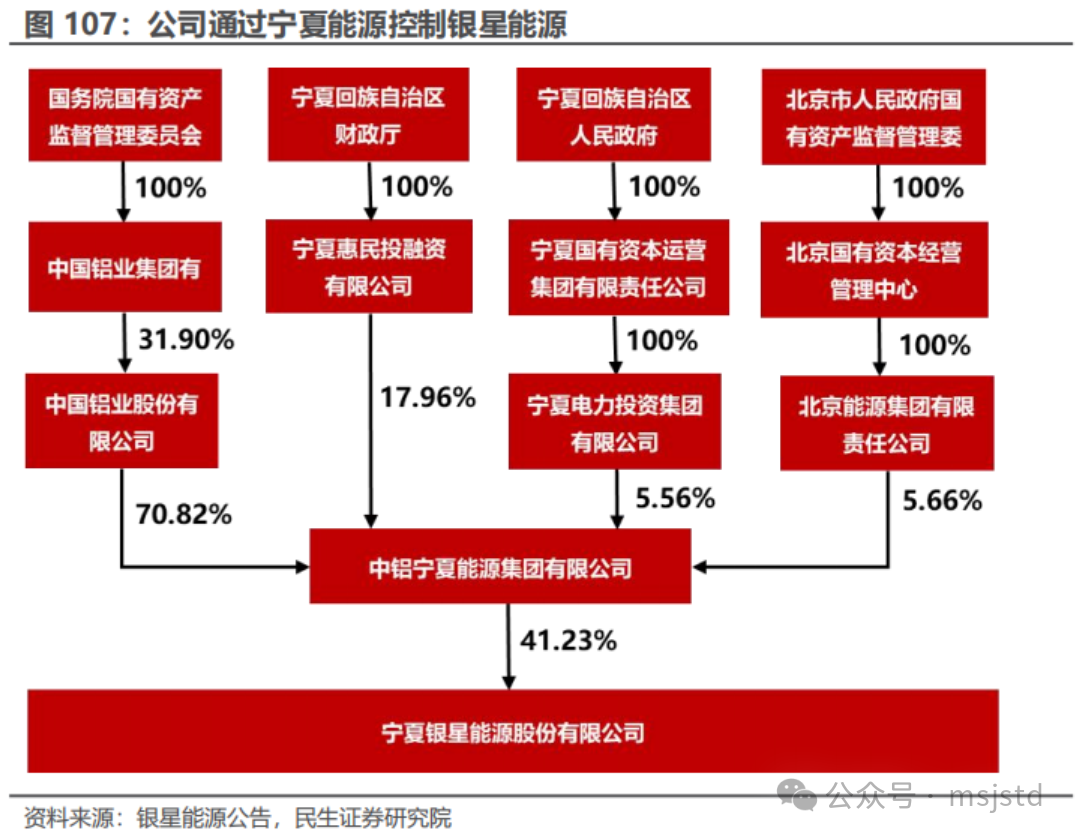

能源业务毛利空间大,未来新能源项目关注银星能源。分产品毛利率情况来看,能源业务毛利率稳居首位, 2024H1能源毛利为9.29亿元,贡献了6.7%的毛利,同比去年减少28.6%,主要因为煤炭市场价格下跌而引起利润下滑。能源板块主要业务包括煤炭、火力发电、风力发电、光伏发电及新能源装备制造等。从新能源项目来看,为解决同业竞争问题,宁夏能源于2020年3月20日承诺将阿拉善左旗贺兰山200MW风电项目、光伏发电及相关产品生产相关资产和业务注入银星能源,目前宁夏能源全部风电和光伏发电资产均由银星能源管理。公司通过宁夏能源控制银星能源,2024年上半年,宁夏能源通过深圳证券交易所交易系统以集中竞价方式累计增持银星能源股份9,179,560股,本次增持计划完成后,宁夏能源持有公司378,490,961股,宁夏能源直接持股比例为41.23%。银星能源实际控制人为中铝集团,最终实际控制人为国务院国资委。

3.4 亮点四:管理改革+股权激励,聚焦降本提质增效

管理改革+股权激励,保障公司高效运行。公司高质量完成国企改革任务,构建起“三横、三纵、三个全覆盖”的新型管控模式(即横向建立集团总部资本层、战略单元资产层、实体企业运营层三层管控体系;纵向管理上,加强集团总部投资运营、财务产权、运行评价等三个方面的穿透监管;围绕“三横、三纵”,实现全面保障、全面合规、全面监督),改革行动被国资委选定为“国有重点企业管理标杆创建行动标杆项目”。

股权激励提高核心骨干工作积极性。2021年12月公司公布限制性股票激励计划草案,2022年4月国务院国资委同意公司实施限制性股票激励计划,6月以3.08元/股的授予价格向930名激励对象授予11227.03万股限制性股票,12月向276名激励对象授予限制性股票2664.83万股,充分激发核心骨干主动性和积极性。

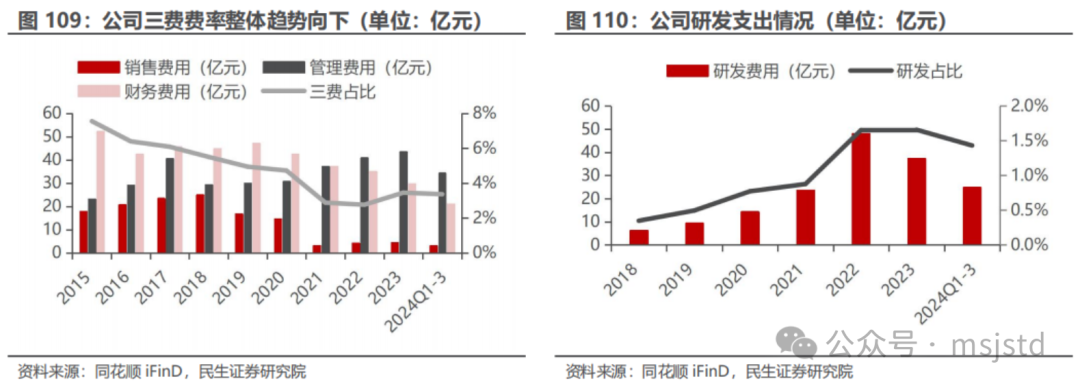

“三降三增”成果显著,减值拖累减缓。公司坚持成本领先战略,牢牢聚焦“人力、生产、管理”三个降本点,抓好“市场、科技、投资”三个增效点,贯彻落实三年降本计划2.0(2022-2024年),全面推广电解铝“五标一控”、氧化铝“三化一提升”管理模式,并实施全员参与降本增效。各项降本降费措施成效显著,近年来公司三费占营收比重不断下降。分项来看:

销售费用:2024Q1-3销售费用为3.05亿元,同比-7%。

管理费用:2024Q1-3管理费用为34.26亿元,同比 20%。

财务费用:2024Q1-3财务费用为21.05亿元,同比-6%。

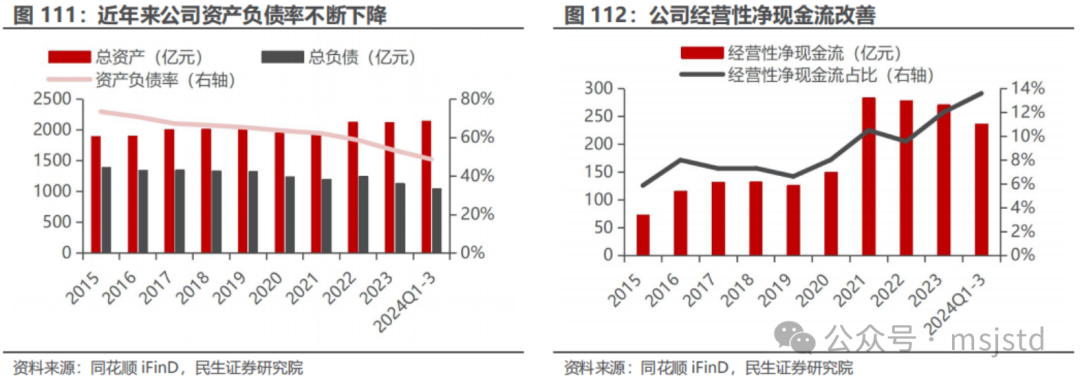

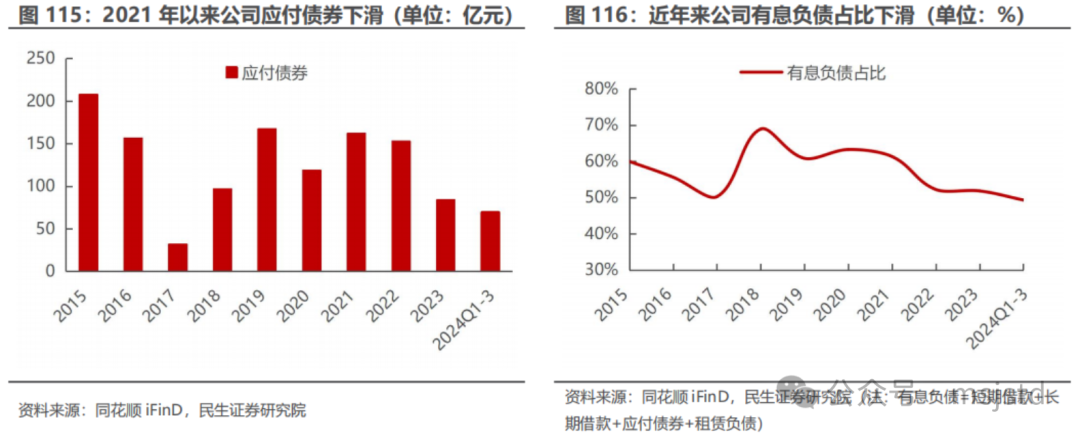

3.5 亮点五:资产负债表优化,有息负债率降低

公司资本结构改善,经营性净现金流向好。近年来公司持续优化资本结构,2024Q1-3公司资产负债率为48.68%,相较2023年底下降4.62pct,主要为公司压缩有息负债规模所致。随着经营改善,公司经营性现金流向好,2024Q1-3公司哦经营性净现金流236亿元,营收占比为13.59%,同比回升2.76pct。

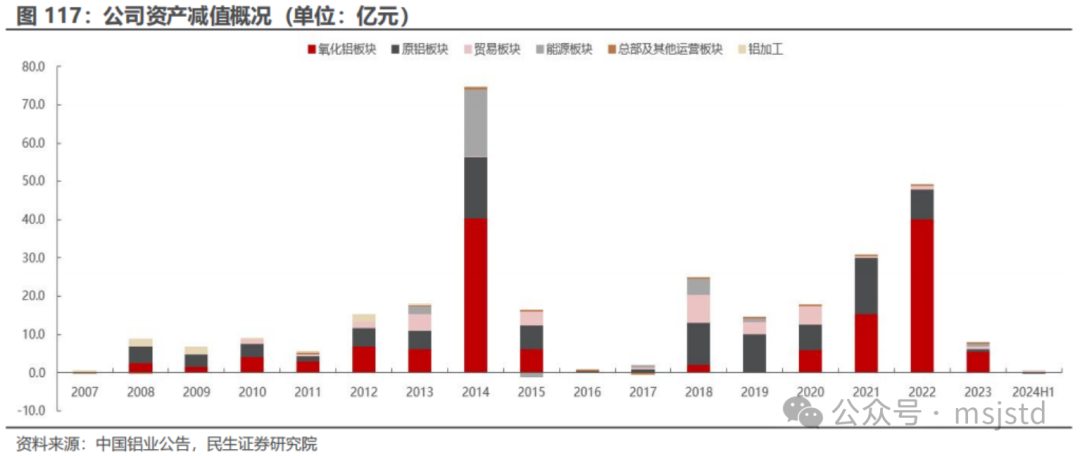

夯实资产质量,减值拖累有望减缓。公司资产减值主要集中在氧化铝,原铝板块。2014年公司资产减值74.6亿元,其中氧化铝板块减值40.5亿元,主要是重庆分公司80万吨氧化铝产能停产导致。2022年公司资产减值48.8亿元,其中氧化铝板块减值40.2亿元,主要是中铝矿业旗下的氧化铝资产减值21亿元,重庆分公司氧化铝资产减值9.4亿元,中铝山西新材料氧化铝资产减值2.8亿元。2023公司资产减值大幅下滑至7.6亿元。随着公司不断夯实资产质量,减值拖累有望减缓,未来业绩释放会更充分。

4、盈利预测与投资建议

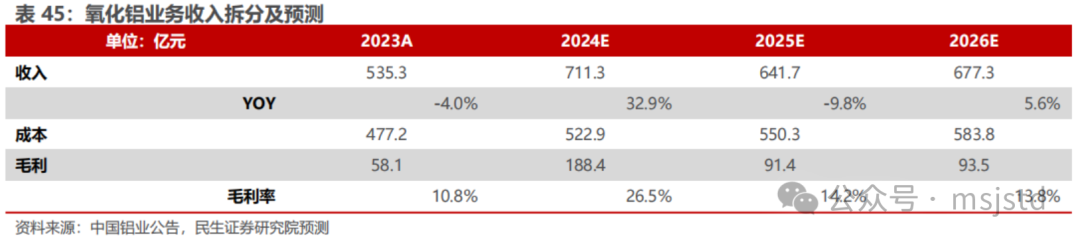

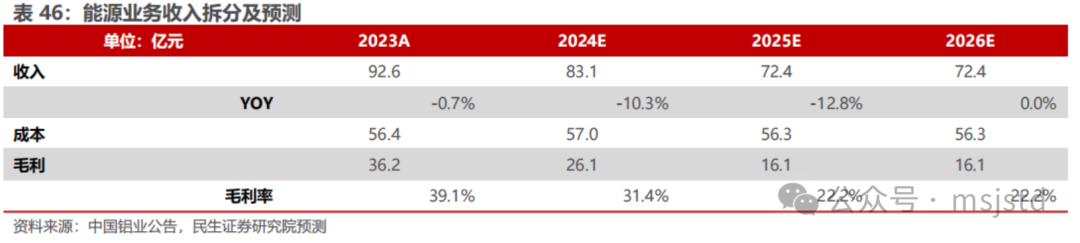

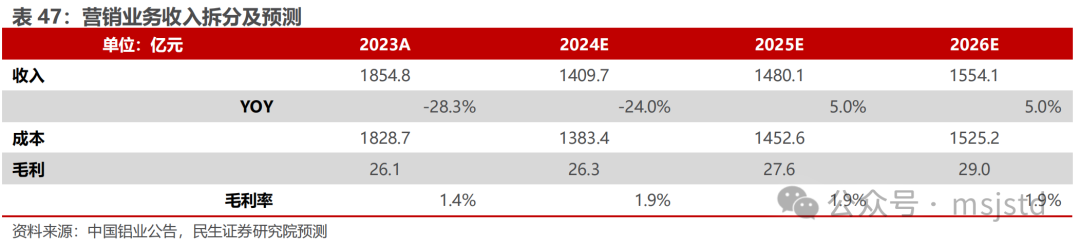

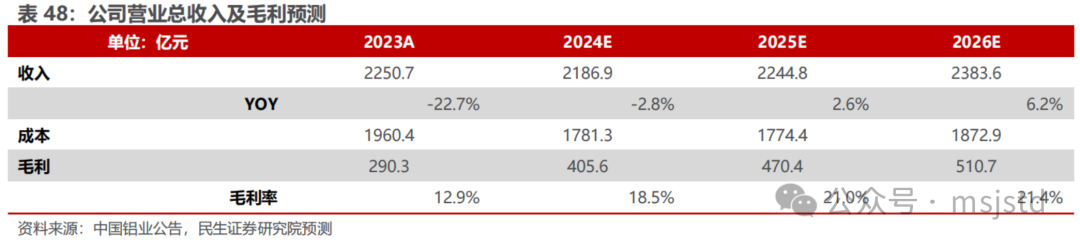

我们把公司主营业务分为电解铝、氧化铝、能源、营销四块业务进行拆分预测。

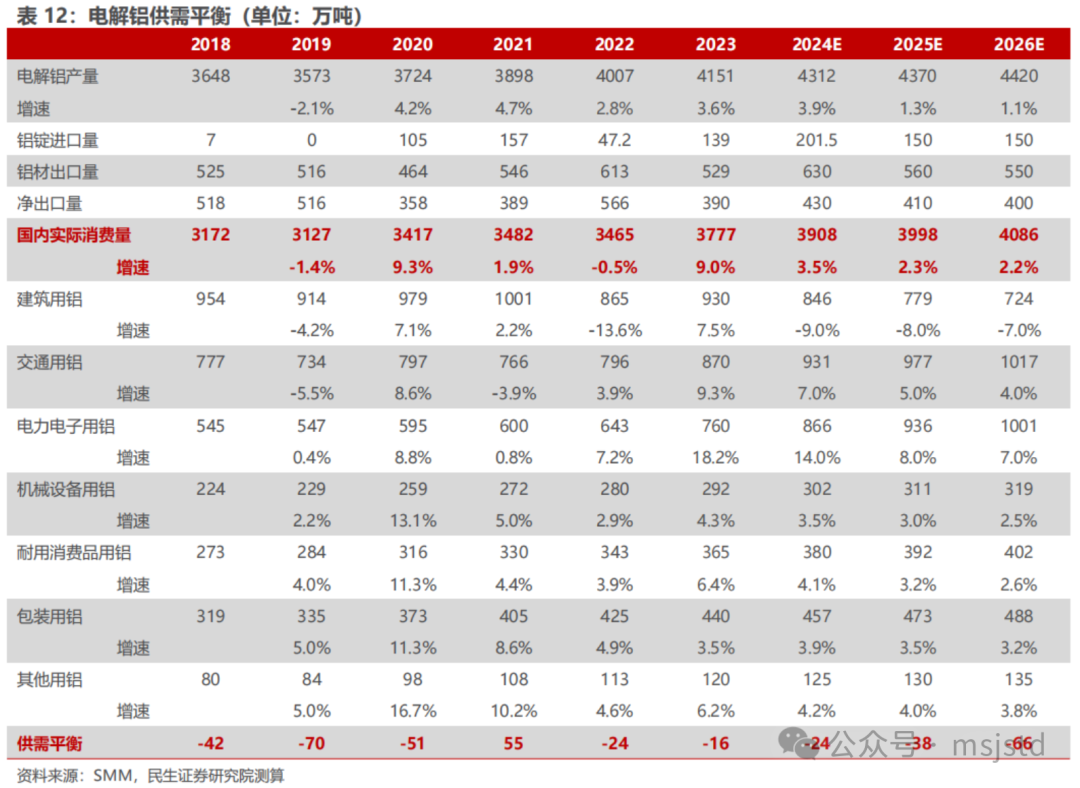

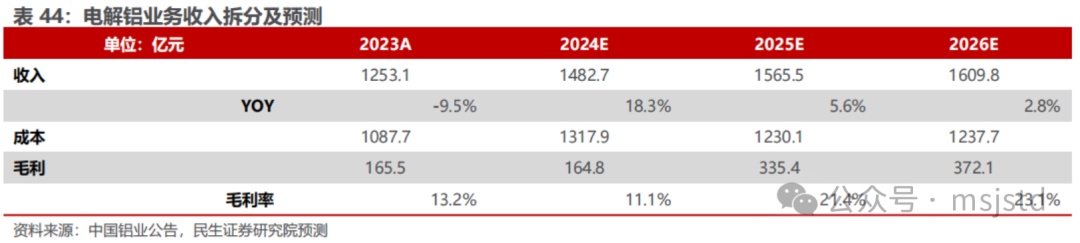

电解铝方面,随着华云新材料三期项目及青海分公司产能置换项目释放,公司电解铝业务产销量有望维持增长。假设2024-2026年电解铝销量分别为760/765/770万吨,预计未来电解铝供需维持紧平衡、价格重心持续上行,2024-2026年含税铝价分别为19992、21000、21500元/吨。预计电解铝业务2024-2026年分别实现营业收入1482.7、1565.5与1609.8亿元,毛利率分别为11.1%、21.4%与23.1%。

4.2 估值分析

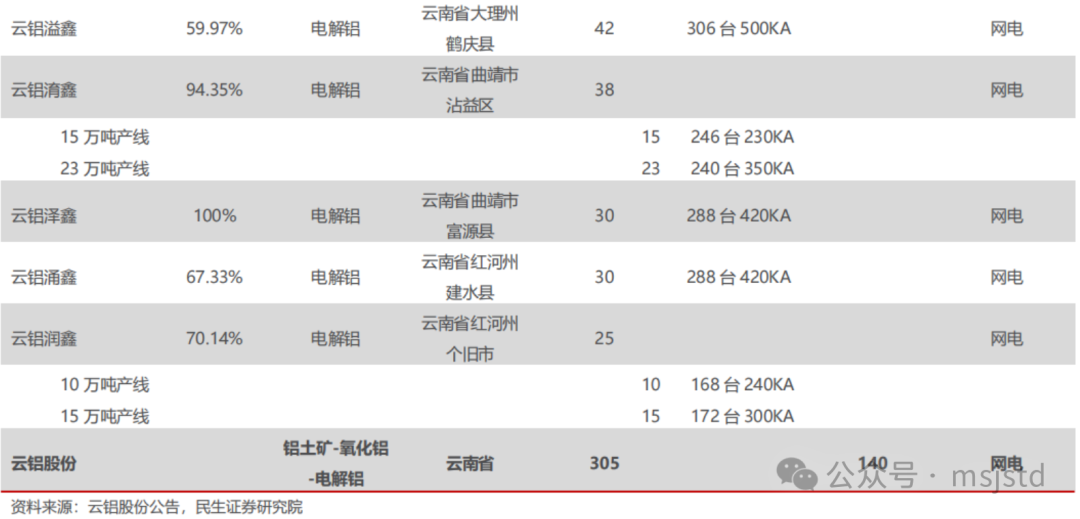

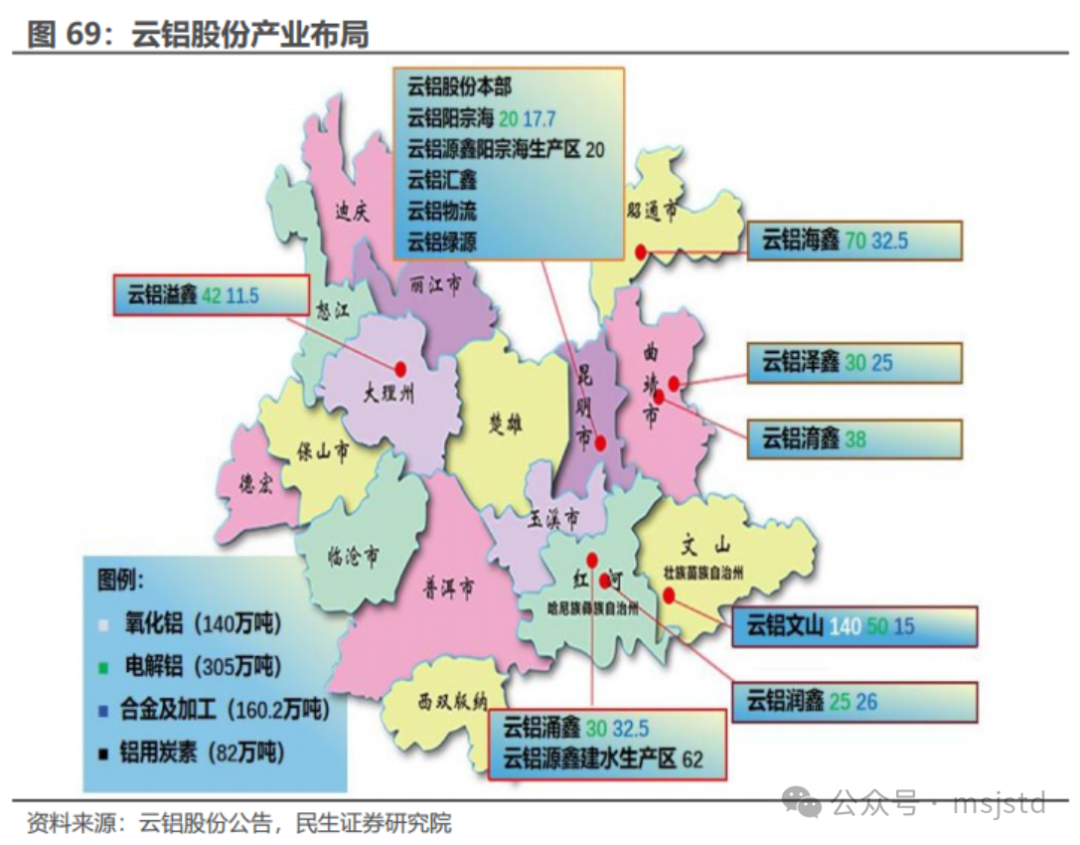

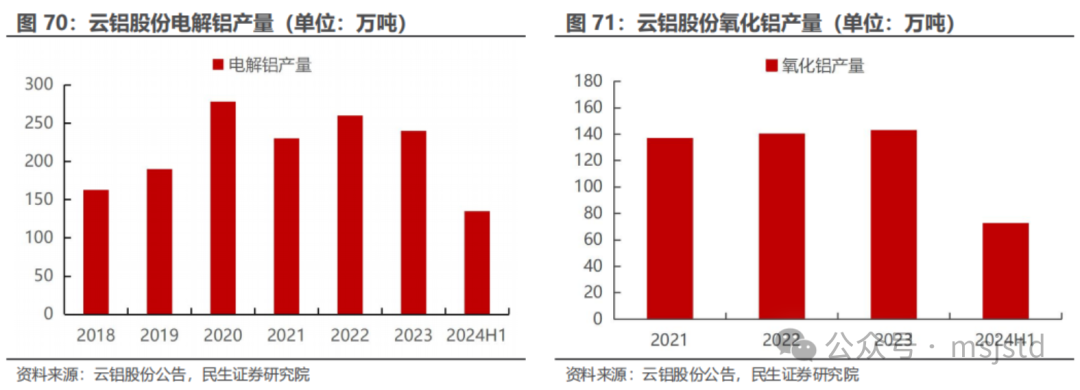

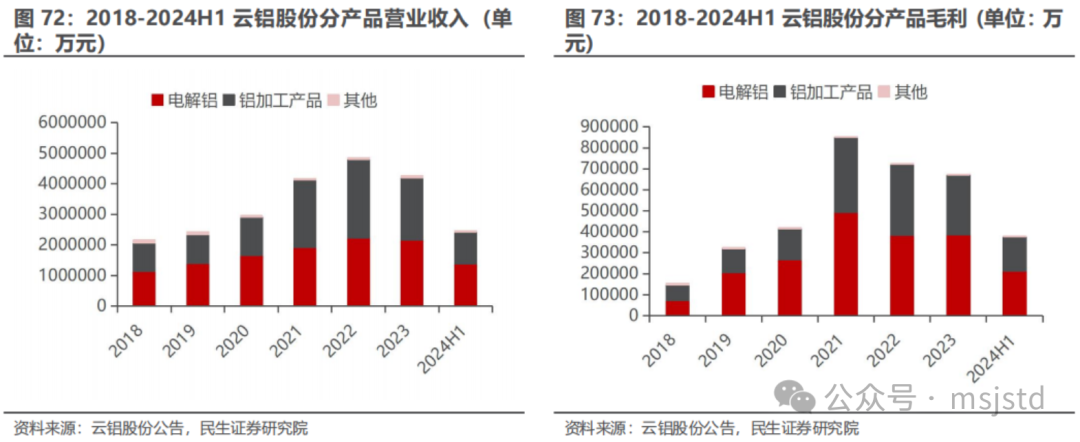

估值分析:我们选取以电解铝为主要业务的云铝股份、天山铝业、神火股份作为可比公司。1)云铝股份已形成铝土矿160万吨,氧化铝140万吨,绿色铝305万吨,铝合金及铝加工产品160万吨,炭素制品82万吨的产能规模,产业链布局完善,绿电占比高,未来随着电解铝行业纳入碳交易,云南绿色铝优势将会凸显。2)天山铝业于2023年底通过收购Galico mining limited 100%股权布局几内亚铝土矿,保障铝土矿资源供应。同时,天山铝业氧化铝、预焙阳极实现名义100%自给,电力自给率80-90%,形成“铝土矿 氧化铝 电解铝”一体化布局。3)神火股份是国内较大的电解铝生产商,新疆 云南电解铝产能170万吨,装机容量1400MW、阳极炭块产能40万吨/年(云南神火另有40万吨产能在建),同时神火股份向下游铝加工延伸,建成铝箔产能14万吨(云南新材另有11万吨在建),铝箔坯料15万吨。

以3月17日收盘价测算,可比公司2024年平均PE为11倍,中国铝业2024年PE为10倍,略低于可比公司PE平均值。中国铝业作为全产业链布局公司,资源保障能力显著,未来充分受益电解铝价格上涨给公司带来的业绩弹性,估值有进一步提升空间。

4.3 投资建议

公司作为国内铝产业链一体化企业,资源保障能力显著,随着铝价上涨,公司业绩弹性较大,我们预计公司2024-2026年将实现归母净利127.17亿元、153.77亿元和174.14亿元,对应现价的PE分别为10、9和8倍,维持“推荐”评级。

5、风险提示

1、电解铝需求不及预期。公司产品中电解铝营收占比大,而电解铝供应较为确定,最大的不确定性在需求端,稳增长发力不足以及房地产继续大幅下滑,将对电解铝需求产生较大拖累,需求可能会不足,影响铝价。

2、氧化铝价格下降超预期。电解铝供应增速放缓,氧化铝需求空间受限,而氧化铝产能长期过剩,随着氧化铝供给增加,氧化铝价格下行将影响公司利润。

3、公司项目进展不及预期。目前银星一井项目、广西华昇二期工程 200 万吨氧化铝等项目仍在建,若项目进度受到干扰延期,则会对公司利润产生不利影响。

VIP复盘网

VIP复盘网