投资逻辑:仿制药CRO贡献稳定现金流、权益分成模式打造“第二增长曲线”、创新药给予高业绩弹性。公司受托药品研发服务及自研技术成果转化为基石业务,贡献稳定现金流,2025H1合计收入占比超 80%。权益分成方面,公司持有百余个品种的权益,当前仅30余获批;多数品种在放量前期,有望为公司打造“第二增长曲线”。创新研发方面,在研管线对应NP、OSA引起的EDS、IBD等适应症均为百亿美金以上市场,贡献潜在高业绩弹性。

创新转型,围绕肿瘤、自免、疼痛三大领域,形成差异化研发管线。截至 2025末,公司在研管线已超 15 项,取得 1 类新药 IND 批件 4 个、 2 类新药 IND 批件 11个。其中 BIOS-0618、 BIOS-0625 等为核心管线,处于临床或 IND 申报关键阶段。

1)BIOS-0618:H3拮抗机制创新,为公司完全自研的神经病理性疼痛领域FIC(该适应症为全球独家,Ⅰb期临床),并在此基础上开发OSA伴随性EDS新适应症(Ⅱ期临床)。该分子有望成为FIC&BIC的H3拮抗剂,为公司在CNS领域奠定差异化创新基础。

2)BIOS-0625:RIPK1竞争格局好,为IBD领域潜在BIC(已于25年11月IND获批),产品在结肠长度恢复、炎症因子降低等指标优于同类产品,对比阳性对照药物亦显示优势。RIPK1国内竞争有限,具备潜在窗口期,并有望拓展至更多自免疾病,夯实公司在自免领域的研发壁垒。

仿制药CRO/CDMO困境反转,看好赛默制药产能释放。子公司赛默制药当前利用率较低,固定成本摊销比例较高,导致短期盈利承压。我们预计未来随着第十一批集采品种落地(赛默制药拟中标12个品种)、米诺地尔原料出口等订单兑现、复杂制剂代工项目放量,赛默制药产能有望提升,折旧成本逐步摊薄,毛利率得以改善,成为中期业绩新支点。

盈利预测与投资评级:我们预计公司2025–2027年实现营业收入7.07/8.21/9.73亿元,对应归母净利润-0.79/1.21/2.03亿元,2026-2027年对应当前市值的PE为47/28X。公司主业CXO业务在集采出清后逐步回稳,商业化生产与CDMO放量支撑中期增长;核心创新药项目BIOS-0618进入临床Ⅱ期,有望成为公司由CXO向Biotech转型的关键驱动力,考虑主业稳健、创新药潜力充分,且AI及类器官等平台赋能创新研发,首次覆盖,给予“买入”评级。

风险提示:新药研发进展不及预期风险、产业化放量不及预期风险、政策与创新模式不确定性风险。

1. 百诚医药:“药学研究 临床试验 生产”的综合性医药研发企业

1.1. 综合型研发服务平台起家,团队资历深厚

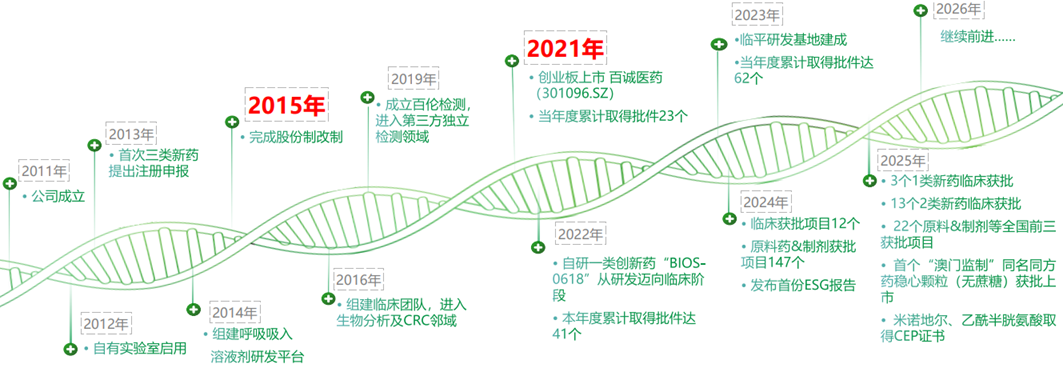

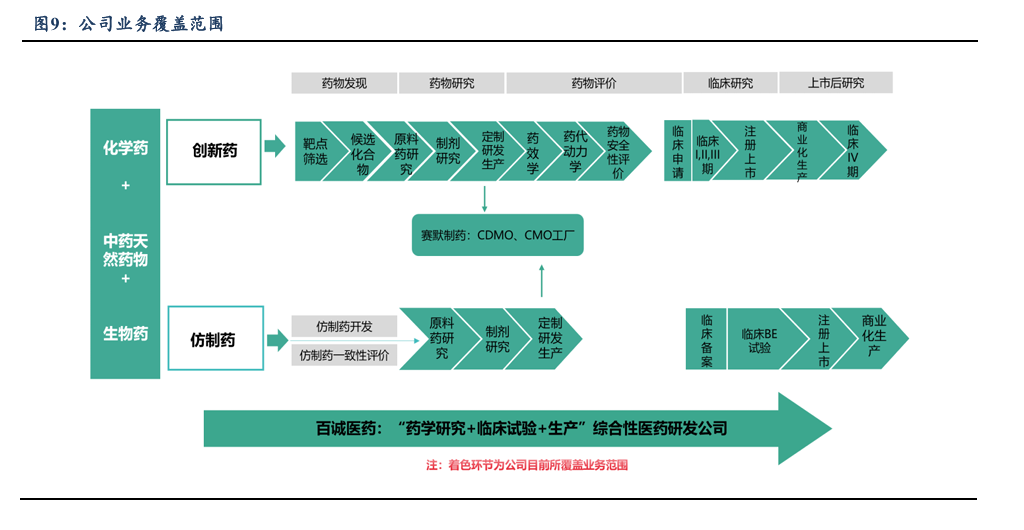

杭州百诚医药科技股份有限公司成立于2011年,总部位于杭州,是一家覆盖药学研究—临床研究—技术成果转化—CDMO/商业化生产的综合型研发服务平台。公司以仿制药CRO为基石,通过自主立项并转化技术成果(部分项目签订销售分成)形成差异化盈利模式;依托赛默制药平台,布局多剂型GMP产能,实现从研发到产业化的闭环。近年来,公司持续拓展类器官、DMPK等研发平台,并启动创新药管线,在肿瘤、自免、疼痛等领域获得部分IND批件,构建“CRO现金流 技术成果转化 CDMO成长 创新药研发”的发展路径。

高管及核心研发团队专业背景深厚,覆盖药学、财务及企业管理等领域。核心成员普遍具备二十年以上医药研发、质量控制与产业化经验,曾在普利制药、康恩贝、正大天晴、万邦德等知名药企及审评机构任职。团队在新药研发、注册申报、生产管理及公司治理方面形成互补优势,为公司创新发展与长期战

略提供坚实保障。

股权结构稳定,实控人为邵春能、楼金芳夫妇。楼金芳女士基于对公司长期发展的信心实施股份增持计划,截至12月12日已累计增持92.97万股、金额约5031万元,持股比例提升至13.22%,夫妇直接 间接合计持股比例升至36.03%。此次增持进一步强化了实控人对公司的控制力与长期发展信心。

1.2. 商业化生产逐步兑现,在研管线多层次布局夯实长期竞争力

受政策影响业绩短期承压。公司2024年实现营业收入8.02亿元,同比下降21.18%,主要系仿制药业务受集采、MAH制度等政策影响导致业务量与价格承压;归母净利润亏损0.53亿元,同比下滑119.39%。2025年前三季度实现营业收入5.10亿元,同比下降29.33%;归母净利润0.06亿元,同比下降95.68%,较上半年环比略有改善。整体来看,公司短期业绩波动主要源自政策扰动,随着影响逐步消化,后续有望回归稳定。

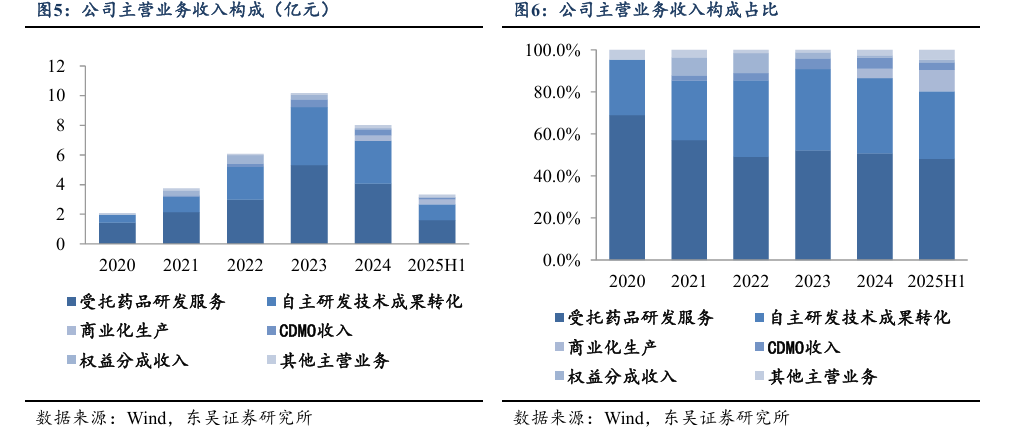

业务拆分:研发服务 成果转化为基石,商业化生产贡献新增量。截至2025H1,公司受托药品研发服务收入1.60亿元,占比48.06%,仍为主营支柱。自研技术成果转化收入1.06亿元,占比32.19%。CDMO收入仅0.12亿元,占比3.50%。商业化生产自2024年起显著放量,2025H1贡献0.34亿元,占比10.28%,成为全新收入增长点。整体看,公司主营收入仍以研发服务 成果转化为主,商业化生产的放量提供了边际支撑。

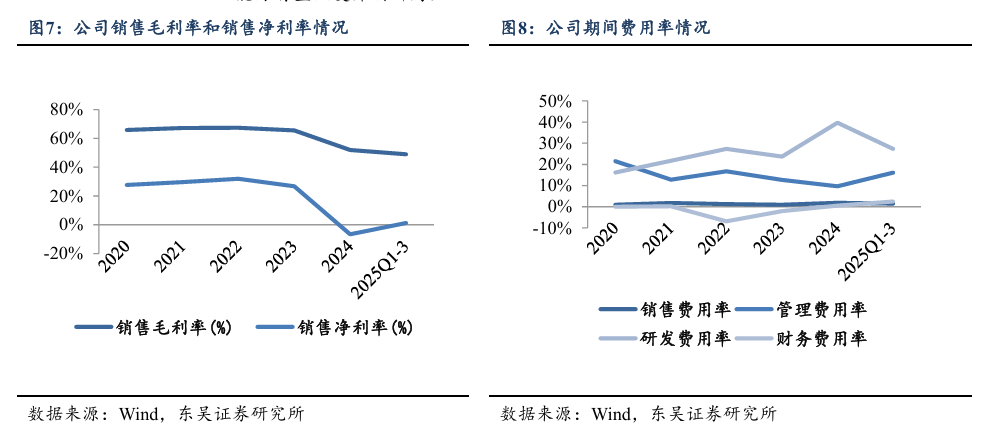

研发投入持续提升,转固折旧叠加集采影响,毛利阶段性下滑。公司近年持续加大研发投入,研发费用率由2020年的16.16%上升至2024年的39.69%,2025年前三季度为27.32%。盈利能力方面,由于部分产线与研发设施完成建设并转固,新增折旧摊销导致成本端上升,叠加集采与MAH制度影响,仿制药业务价格与收入承压;毛利率由2020–2023年稳定的66%左右降至2024年的51.98%,2025年前三季度进一步下滑至48.97%;销售净利率由2022年的31.95%降至2024年的-6.60%,2025年前三季度回升至1.20%,我们预计随着折旧摊销的摊薄,以及子公司赛默产能利用率提升,未来盈利能力有望恢复并创新高。

药物受托研发全链条覆盖,管线多层次布局,夯实长期竞争力。公司业务范围涵盖药学研究、临床试验及商业化生产,依托赛默制药平台具备CDMO/CMO能力,实现从研发到产业化的闭环。与此同时,公司在研管线以小分子为主,并积极拓展至TCE双抗、分子胶、小核酸等前沿领域。截至2025H1,公司核心产品BIOS-0618(神经病理性疼痛/嗜睡症)已进入临床阶段,其余管线多处于临床前或先导优化阶段,适应症覆盖实体瘤、自免及慢性病等。整体来看,公司通过“全链条业务覆盖 多层次管线布局”实现研发服务与创新探索并举,为未来持续发展奠定基础。

2. CRO:提供稳定现金流的基石业务

2.1. 仿制药CRO:由“量扩张”转向“质竞争”

中国CRO行业保持快速增长。根据普华有策发布的《2025–2031年医药研发服务行业细分市场分析及投资前景预测报告》,我国CRO市场规模从2018年的388亿元增至2023年的848亿元,CAGR达16.9%。随着药物研发投入持续增加和研发流程标准化推进,报告预计2026年行业规模将达到1126亿元,2030年进一步扩大至1855亿元。

仿制药 CRO 依然是我国 CRO 市场的最大细分赛道。由于创新药开发所需的研发投入金额较大、周期较长,我国多数本土制药企业仍以仿制药的生产、销售为主。我国虽然是仿制药使用大国,但是仿制药产业起步晚于美国、印度等国。从质量、品种多样性上看,与美国和印度的仿制药存在一定差距,仿制药市场仍然有较大提升潜力g'g'fdA发展创造了广阔空间。

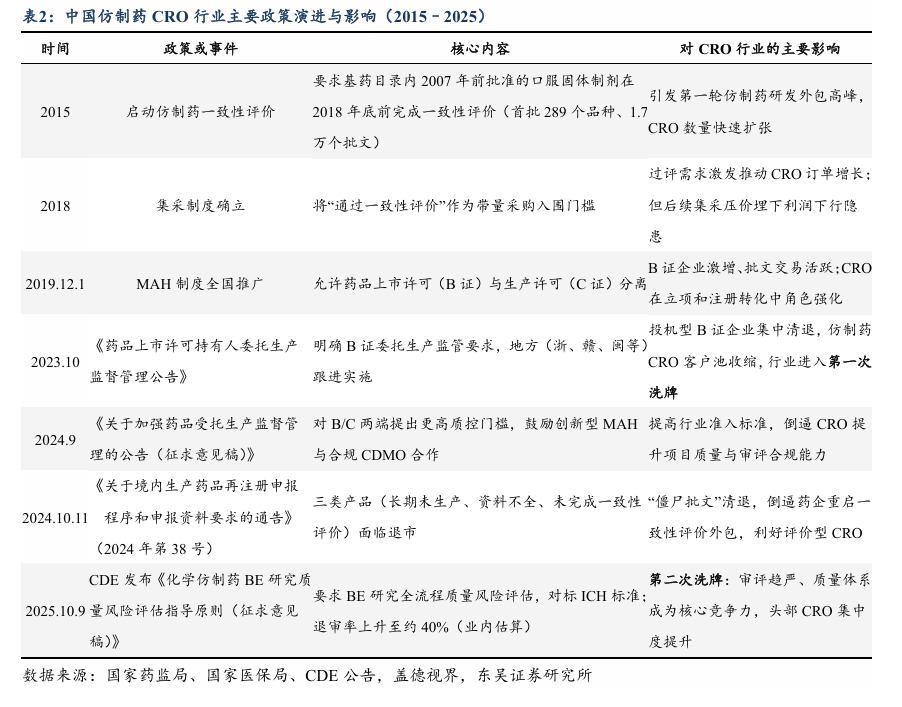

仿制药CRO行业正处于由“量的扩张”向“质的竞争”转型阶段。随着MAH制度全面落地与集采常态化,制药企业研发外包需求保持韧性,但价格体系与盈利模式加速重塑,行业竞争核心正由项目数量转向复杂制剂开发能力与审评合规水平。回顾近十年政策演进,监管导向经历了从“放开准入、鼓励申报”到“严控资质、强化质量”的系统转变。2015 年一致性评价启动引发外包扩张,2019 年MAH 制度放开催生批文套利,2023年以来监管全面收口与质量趋严则推动行业进入二次出清阶段。

在此背景下,具备药学研究、注册转化及成果变现全链条能力的CRO企业具备更强抗周期性。百诚医药正是在这一行业出清周期中,通过多层业务结构实现稳中有进的代表性公司。

2.2. 百诚医药:从仿制药研发到成果转化的多层价值链

百诚医药的核心业务仍以仿制药CRO为主,形成了从药学研究、注册申报到成果转化及销售分成的完整服务链。公司通过受托药品研发服务获取稳健现金流,以自主研发技术成果转化驱动利润增长,并依托权益

2.2.1. 受托药品研发服务:CRO主业夯实现金流基本盘

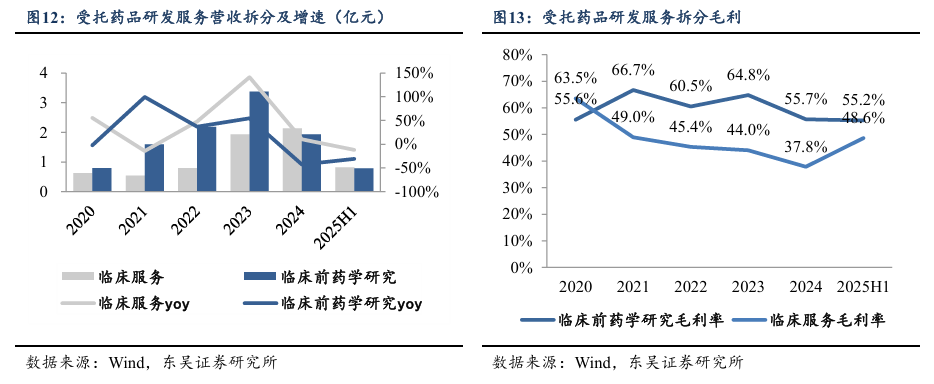

百诚医药的受托药品研发服务是公司最核心的主营板块,构成其稳定现金流与客户导流的关键支撑。该业务涵盖药学研究、临床研究与注册申报全流程外包服务,定位于国内领先的综合型一体化CRO平台。

截至2025上半年,公司受托药品研发服务实现收入1.60亿元,占主营收入48.06%;2024 年全年实现 4.07 亿元,继续保持公司最大业务板块地位。依托在药学研究、质量研究及注册申报方面的技术积累,公司已构建覆盖药学研究、BE 研究及注册申报的全流程研发服务体系,主要聚焦一致性评价与改良型新药,为客户提供一体化解决方案。

截至2025H1,公司累计已为600余家客户提供服务,立项项目超过900项,其中包括花园生物、千金药业、三生蔓迪、葵花药业、民生健康、莎普爱思等知名药企,以及易泽达、湖南先施、高跖医药等MAH类研发投资企业。公司在长期合作中注重交付质量与注册合规,客户复购率保持高水平,并在仿制药CRO领域形成了较强的品牌口碑与市场影响力。

2.2.2. 自主研发技术成果转化:由CRO迈向“轻Biotech”的核心引擎

自主研发技术成果转化业务是百诚医药由传统 CRO向“轻 Biotech”模式演进的重要抓手。公司通过自主立项,在无客户委托的情况下完成药学研究与注册准备,随后以技术成果转化或合作研发的方式实现收益,兼具研发导向与商业化价值。

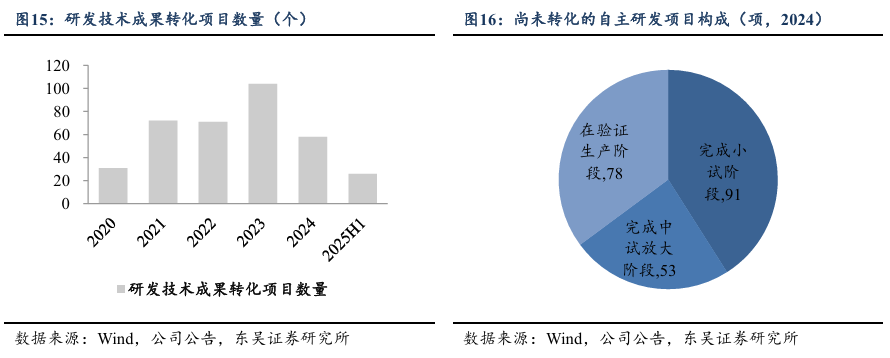

在项目执行层面,2023-2025年公司累计实现研发成果技术转化超过200项,主要覆盖呼吸、消化、感染、肿瘤、精神神经及心血管等领域。2025H1,公司继续保持较高研发活跃度,自主立项项目实现成果转化26项。截至2024年末,公司尚有约300项自主研发项目处于不同开发阶段,其中完成小试阶段91项、中试放大阶段53项、验证生产阶段78项。整体来看,公司在高端仿制药与改良型新药方向持续深耕,逐步形成多管线并行、分阶段推进的产品储备体系。

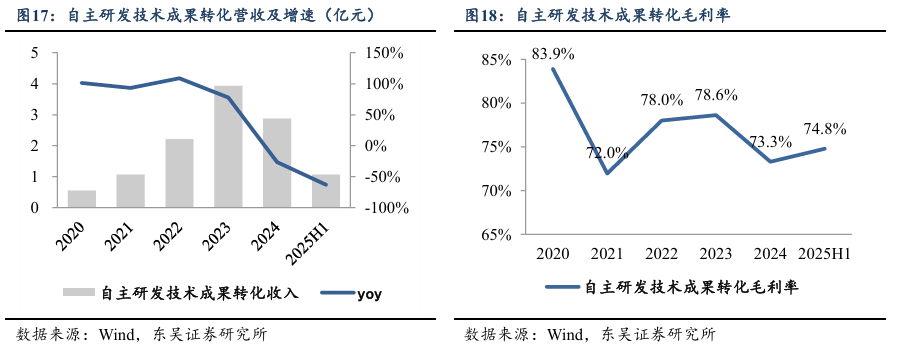

得益于项目推进节奏加快与成果交易规模提升,公司自主研发技术成果转化收入在2020–2023年保持高速增长,2024年实现2.88亿元,毛利率长期维持在70%以上,持续体现轻资产、高附加值特征。

2.2.3. 权益分成:从项目交付到收益闭环的延伸价值

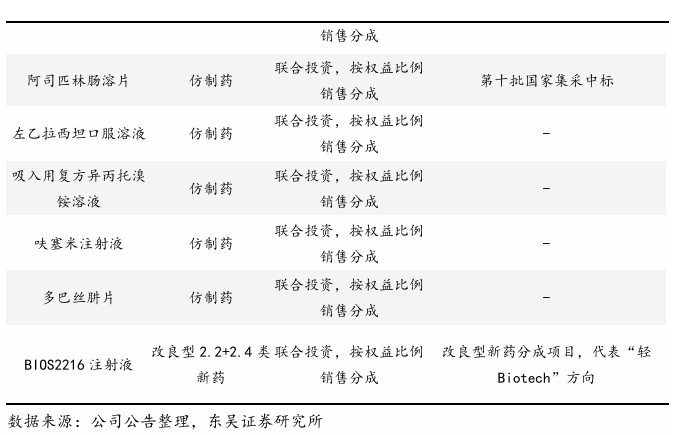

权益分成业务体现了百诚医药在CRO体系内的纵向延伸,是公司从“项目型研发”向“资产化收益”转变的必要一环。不同于传统一次性技术转让模式,权益分成业务体现了百诚医药在CRO体系内的纵向延伸,是公司从“项目型研发”向“资产化收益”转变的必要一环。不同于传统一次性技术转让模式,该业务通过在合作项目中保留部分销售权益,使公司在药品上市后能持续分享商业化成果,实现研发价值的长期兑现。

公司分成品种主要集中于心血管、精神神经、呼吸及皮肤外用药等常用处方药领域,具有市场需求稳定、销售周期长的特点。代表性项目包括缬沙坦氨氯地平片(截至25H1,累计分成收益超1亿元)、草酸艾司西酞普兰片、氨氯地平阿托伐他汀钙片等仿制药复方品种,以及改良型新药BIOS2216注射液等。

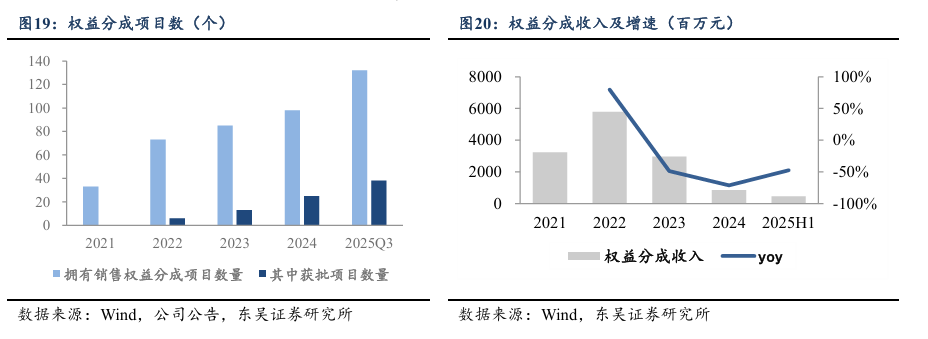

截至2025Q3,公司拥有具销售权益分成项目132项,其中38项已获批,相比2022年的73项(其中6项获批)显著增长,显示出分成管线持续扩容、落地进度加快。从收入表现看,2021–2025H1公司权益分成收入分别为3217万元、5780万元、2963万元、850万元与445万元,阶段性波动主要受单品放量节奏及结算周期影响。

从合作机制看,公司已形成阶段性“成果转让 销售分成”并行的收益架构。前者侧重现金回笼,后者强化长期回报,两者结合有效平衡了流动性与持续性。分成项目不再是技术转化的附属,而是百诚实现“研发资产化”的核心路径。随着更多项目进入销售放量期,权益分成业务有望成为公司利润弹性的主要来源,为整体经营提供中长期支撑。

整体来看,公司已形成以受托研发服务为现金流基盘、自主成果转化为增长引擎、权益分成为长期收益支点的多层价值链结构,实现从仿制药CRO向轻资产化研发平台的系统演进。

3. 赛默制药:从CDMO到商业化生产的能力延展

3.1. CDMO成为承接研发成果产业化的关键环节

近年来,随着仿制药一致性评价与改良型新药数量不断增长,药品研发向生产端的延伸需求显著上升,带动医药外包服务的重心逐步从研发环节转向制造环节。CDMO以其在工艺开发、放大验证、注册样品制备及GMP生产中的专业能力,正成为医药产业链中承接研发成果产业化的重要一环。

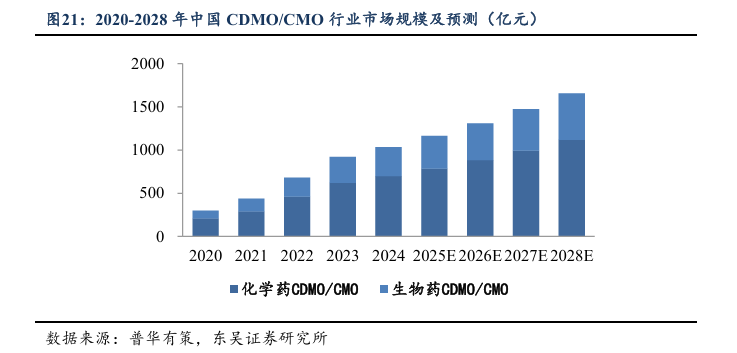

根据普华有策数据,2022年中国CDMO/CMO行业市场规模达682亿元,2017–2022年复合增长率高达41.8%;2023年市场规模进一步增长至915亿元,占医药制造外包市场近七成。据普华有策,预计到2028年,行业总规模将达到1650亿元,其中化学药CDMO板块有望突破1000亿元。

市场的高速扩张不仅反映了药企在成本效率与产能协同方面的需求,更体现出中国制药产业结构正在从“制造驱动”向“专业分工”深化转型。

从竞争格局看,国内CDMO行业正在进入结构分化阶段。头部企业凭借早期的研发积累、质量体系与产能布局,率先切入改良型新药与高端制剂生产领域;中小企业则更多聚焦在仿制药和原料药中间体等中低端制造环节。伴随一致性评价完成率提升与MAH制度深化,客户结构开始由“传统制药企业”向“持证主体 研发投资公司”拓展,订单来源呈现多元化趋势。我们预计未来行业集中度将持续上升,优质产能与合规体系将成为资源重定价的核心。

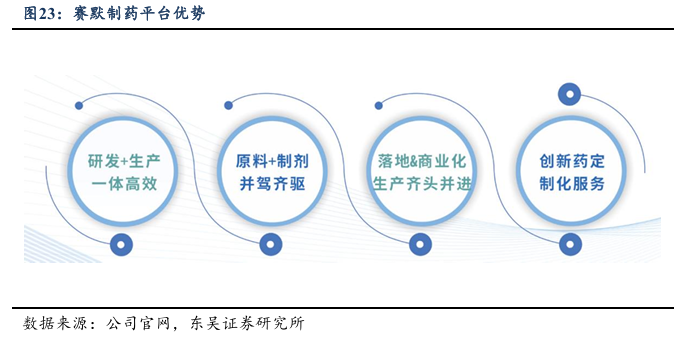

CDMO正成为连接创新研发与商业化生产的关键桥梁,其定位由“受托生产”逐步演化为“综合产业化解决方案提供者”。在此背景下,具备药学研究基础、注册经验与工艺验证能力的企业,正在成为制药产业链中承上启下的关键环节。赛默制药正是百诚医药在该环节的重要布局,其业务涵盖制剂工艺开发、放大验证及商业化生产,构成公司研发成果向产业化落地的核心平台。

3.2. 赛默制药:公司产业化承接平台

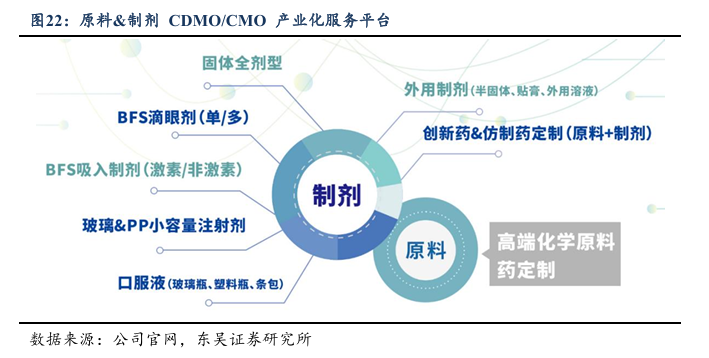

赛默制药是百诚医药在产业链纵向延伸中的关键环节,承担公司从药学研究向工艺产业化转化的核心任务。公司在浙江金华建设约265亩的现代化生产基地,形成了“原料药 制剂一体化”的CDMO/CMO平台布局。已建成19.1万平方米的GMP标准厂房与配套实验室,生产体系覆盖24个剂型、47条生产线,包括口服固体制剂、口服液体制剂、小容量注射液、滴眼剂、吸入制剂与外用制剂等,满足从仿制药到改良型新药的全流程制造需求。

赛默制药的定位不仅是公司CRO业务的“产业化承接者”,更是研发成果价值兑现的核心枢纽。依托百诚在药学研究与注册环节积累的技术体系,赛默能快速完成从工艺开发、放大验证到商业化生产的衔接,实现研发成果的产业落地。

当前,赛默的业务体系已形成“双引擎”:一方面,通过CDMO业务承接公司及外部客户的工艺开发和注册验证,推动技术成果商品化;另一方面,通过商业化生产实现集采中标品种 与改良型新药的规模供货,成为公司稳定现金流的重要来源。两者的衔接机制,构建了从研发承接到产业放量的完整路径。

3.2.1. CDMO 业务:放大验证与注册能力领先,国际化资质强化

赛默制药的CDMO业务定位于“研发导向型制造服务”,承担百诚医药从药学研究向产业化转化的核心职能。依托在处方筛选、工艺优化、放大验证与注册样品制备等环节的体系化能力,公司可为客户提供从小试开发到注册申报的一体化解决方案,是百诚医药实现“研发成果产业化”的关键载体。

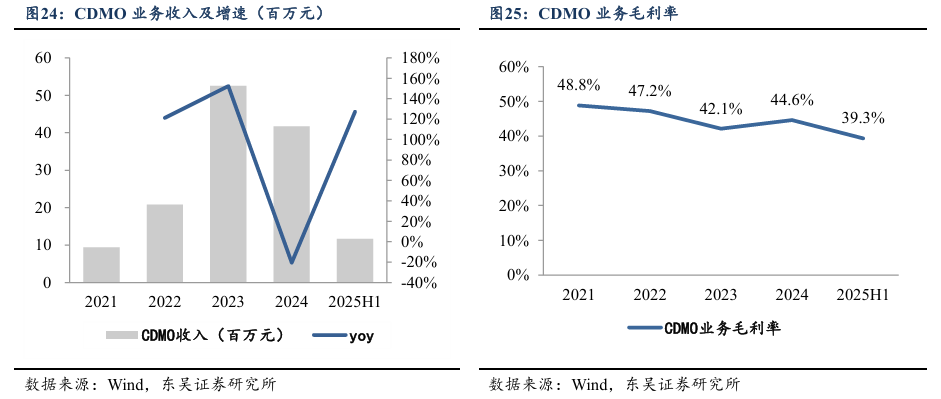

从业务规模看,赛默CDMO业务自2021年以来保持快速增长。2021–2023年,公司CDMO收入由940万元快速提升至5249万元,年均复合增速超过140%;2024年受部分项目延后申报及新产线调试影响,收入阶段性回落至4172万元;2025H1实现收入1164万元(同比 127.3%),显示放量节奏明显修复。整体来看,公司CDMO业务正由高速扩张迈向高质量增长阶段。

盈利能力方面,公司CDMO业务毛利率长期维持在40%–50%区间。2021–2023年分别为48.8%、47.2%、42.1%,2024年恢复至44.6%,2025H1为39.3%。毛利率的阶段性波动主要受项目结构及产线稼动率影响,整体仍处于行业较高水平。

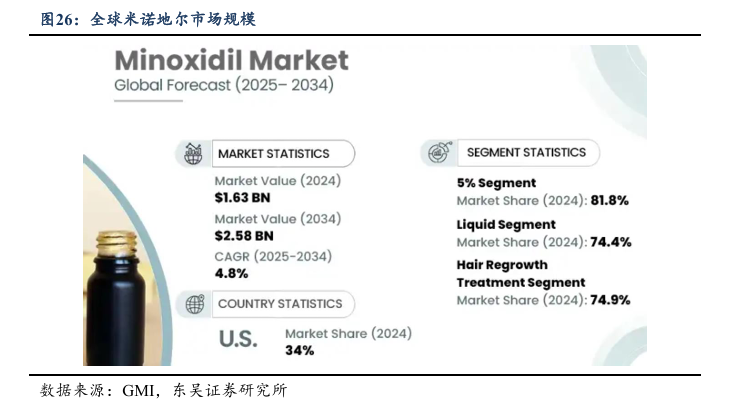

在国际化资质方面,公司原料药业务已实现突破性进展。米诺地尔原料药于2025年3月获得CEP认证,成为全球六家持证企业之一,同时也是国内首家通过该认证的企业。该认证意味着公司原料药生产体系已符合欧洲EDQM标准,可直接供应欧洲药企注册使用;同时,乙酰半胱氨酸原料已于2025年11月获批,阿莫罗芬等品种也已进入欧盟申报阶段,为后续海外制剂客户提供一体化CDMO支持。

米诺地尔广泛应用于脱发治疗及降压制剂,全球市场规模稳步增长,GMI预计2025–2034年复合增长率约4.8%,2024年市场规模约19亿美元。根据《中国人头皮健康白皮书》数据,我国脱发人群已超过2.5亿人,30岁前脱发比例高达84%,较上一代提前约20年,显示出明显的年轻化趋势,市场前景广阔。凭借该产品在原料端的突破,公司已建立起“原料 制剂”一体化的国际合作基础,为未来外延拓展提供示范效应。

公司同时正加速布局吸入制剂、贴剂与滴眼剂等高技术壁垒剂型,形成“多剂型 国际化”双驱动格局。整体来看,赛默制药的CDMO业务已从内部研发配套平台成长为开放式产业化承接平台:一方面通过承接自研项目实现研发价值延伸,另一方面凭借合规体系与国际注册资质打开外部市场。随着工艺验证项目持续落地、海外注册渠道加速推进,CDMO业务有望成为公司中长期业绩增长的核心引擎。

3.2.2. 商业化生产:由项目承接转向稳定供货,产能利用率持续提升

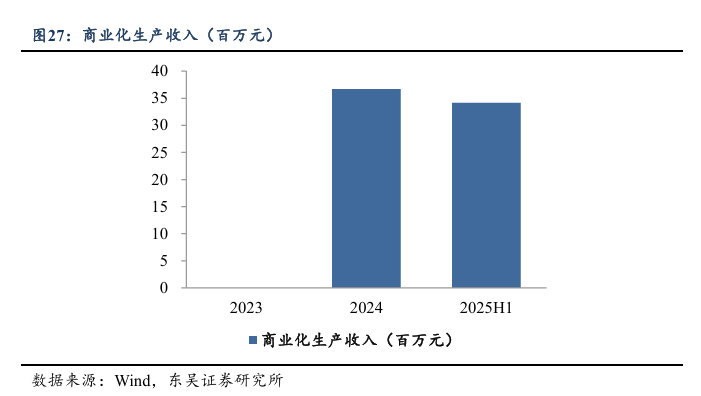

2024年,百诚医药首次在财报中单列“商业化生产”板块,标志着公司部分CDMO项目进入规模化放量阶段。该板块主要承担已上市品种的代工生产与稳定供货,是赛默制药从“研发承接”向“制造放量”转型的重要里程碑。

目前,公司商业化生产体系以口服固体制剂与小容量注射液两大产线为核心,2024年实现商业化生产收入3669万元,2025H1收入3415万元,在公司总营收中的占比持续提升,成为新的业绩增长点。

依帕司他片、盐酸多巴胺注射液、阿司匹林肠溶片等产品在第十批国家集采中标后进入量产周期,将成为产线主要放量来源。随着集采订单落地与外部代工需求提升,公司整体产能利用率显著改善,产能释放有效提升边际盈利能力,并带动固定成本摊薄。未来,随着新增集采品种和外部代工项目持续落地,商业化生产业务有望成为公司中长期稳健增长的重要支点。

同时,公司在最新公布的第十一批全国药品集中采购中再度中标12个品种,覆盖片剂、注射液及吸入制剂等多个剂型,显示其在商业化生产环节的放量能力与市场竞争力进一步增强。

4. 创新药业务:从CXO体系迈向Biotech创新主体

百诚医药自2022年起加速创新药战略布局,标志着公司由外包研发型CXO向具备自主研发能力的Biotech企业转型。公司聚焦疼痛、自身免疫与肿瘤三大疾病领域,已形成以小分子为主、部分大分子协同的多管线体系,并搭建了涵盖靶点筛选、药效学评价、DMPK及临床前研究的系统化研发框架,为创新管线持续推进奠定坚实基础。

截至 2025末,公司在研管线已超 15 项,取得 1 类新药 IND 批件 4 个、 2 类新药 IND 批件 11个。其中 BIOS-0618、 BIOS-0625 等为核心管线,处于临床或 IND 申报关键阶段。公司同时推进双抗、分子胶、小核酸等前沿方向布局,创新药业务正成为百诚医药实现由技术服务向原创药物研发跨越的关键引擎。

4.1. BIOS-0618:聚焦神经系统疾病的潜在BIC药物

BIOS-0618是百诚医药在创新药布局中最具代表性的项目,定位于神经系统疾病治疗领域。该药物为组胺H3受体拮抗剂,最初针对神经病理性疼痛(NP)开发,在Ⅰ期临床中发现具明显促清醒效应,后经动物实验验证促觉醒作用持续时间优于同类竞品,遂新增阻塞性睡眠呼吸暂停(OSA)患者日间嗜睡适应证。截至2025H1,BIOS-0618的NP适应症处于Ⅰb期临床,主要聚焦糖尿病性神经痛及带状疱疹后神经痛等高发亚型;OSA适应症于2025年8月获伦理批件并启动Ⅱ期临床,凭借独特的靶点机制、优异的药代特性与良好安全性,BIOS-0618有望成为FIC&BIC的H3拮抗剂,为百诚医药在CNS领域奠定差异化创新基础。

4.1.1. 神经病理性疼痛:H3拮抗机制创新,全球领先推进的差异化赛道

神经病理性疼痛(Neuropathic Pain, NP)是由于周围或中枢神经系统损伤、炎症导致的长期慢性疼痛综合征,具有病程长、复发率高和治疗困难等特点。根据《神经病理性疼痛评估与管理中国指南(2024版)》报道NP患病率约在3.3%–8.2%,根据2024年中国人口推算NP患者人数约在9000万人,其中糖尿病患者发病率36%、化疗患者40–70%、带状疱疹后神经痛20%、脊髓损伤患者50%。

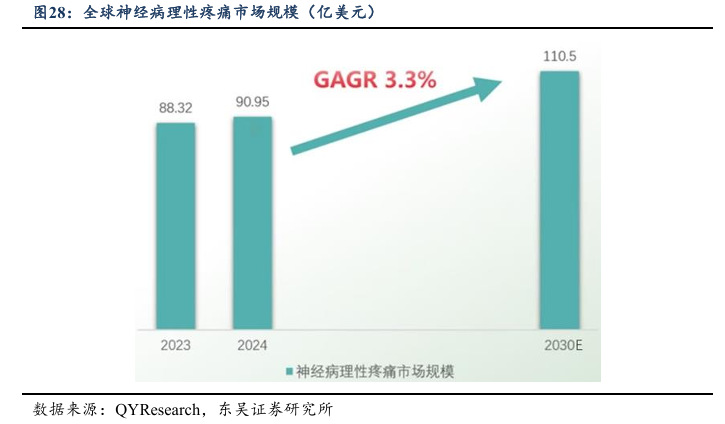

根据QYR数据,2023年全球神经病理性疼痛药物市场销售额达88.32亿美元,且预计2030年将增长至110.5亿美元,年复合增速约3.3%。目前治疗药物以普瑞巴林、加巴喷丁、度洛西汀等抗癫痫药与抗抑郁药为主,但临床疗效不理想(约50%患者无明显改善),且常伴嗜睡、依赖等副作用,存在显著的未满足需求。

BIOS-0618的作用机制为阻断突触前H3受体、促进多巴胺与乙酰胆碱等神经递质释放,从而改善疼痛信号传导异常。该靶点区别于现有的钙离子通道及5-HT通路药物,为全新机制的中枢神经镇痛方向。

截至2025H1,该适应证处于Ⅰb期临床阶段,针对神经病理性疼痛患者开展疗效探索试验,在NP适应证上也是全球范围内唯一进入临床的同靶点药物。公司披露,BIOS-0618具备良好的药代动力学特征与安全性,未发现成瘾,未来有望作为First-in-Class / Best-in-Class产品,成为中枢镇痛领域的重要突破。

4.1.2. 嗜睡症:高渗透中枢机制,临床价值空间广阔

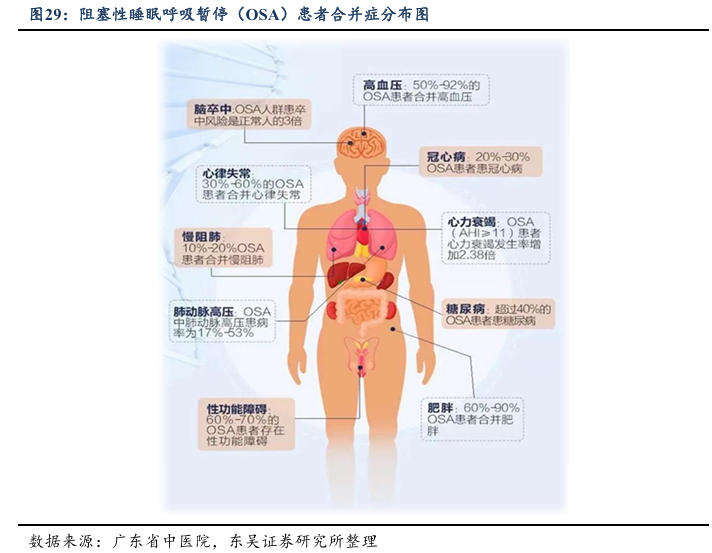

嗜睡症(Excessive Daytime Sleepiness, EDS)是以日间过度嗜睡为主要特征的神经性疾病,常由阻塞性睡眠呼吸暂停综合征(OSA)引起。OSA常见因睡眠过程中上气道反复塌陷导致呼吸中断及通气不足,患者表现为打鼾、疲劳及注意力下降等症状,并与多种慢性疾病密切相关。根据《柳叶刀》杂志2024年研究显示,30–69岁人群中约有9.36亿人存在轻中度OSA,其中4.25亿人为中重度患者;根据《2025睡眠白皮书》,我国患者约2.1亿人。OSA患者常伴发高血压、冠心病、糖尿病、肥胖及心律失常等多系统疾病,严重影响生活质量与寿命。

对于 EDS 来说,OSA患者中约50%–60%存在日间嗜睡问题,而现有治疗主要依赖持续气道正压通气(CPAP)等装置,患者依从性不足,药物治疗需求显著增加。BIOS-0618在早期研究中被发现可延长受试者清醒时长,提示其具促觉醒潜力。基于此,公司在原有疼痛适应证基础上拓展开发OSA伴随性EDS新适应症。2025年4月,项目获批临床,同月已启动Ⅱ期试验,研究目标为验证其在OSA患者中的促觉醒疗效及安全性。从药理机制上看,H3受体拮抗剂可通过增强组胺神经元活动提升中枢觉醒水平,区别于传统中枢兴奋剂类药物,不影响多巴胺系统,因此无成瘾风险、耐受性良好。

在PK性能上,BIOS-0618的口服吸收率达104.7%(SD鼠)与94.3%(比格犬),高于同类竞品的84%(小鼠)和37%(大鼠),且在动物体内可快速达峰(0.5–2h),能有效穿透血脑屏障,暴露量更高。安全性方面,BIOS-0618对CYP450无显著诱导或抑制作用,未见生殖发育或致畸毒性。

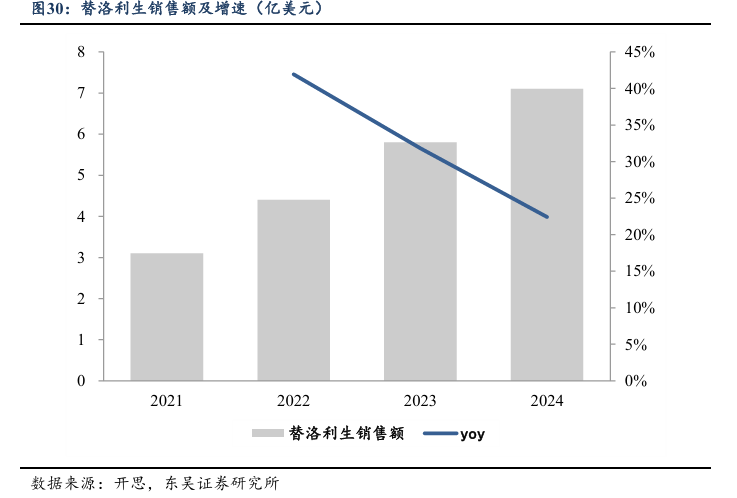

对标药物替洛利生主要用于不明原因的嗜睡治疗,2023年全球销售额约5.82亿美元,2024 年增至7.1亿美元,处于快速放量期,且中美两个大市场近两年才相继上市,仍有很大上升空间。BIOS-0618凭借优良的口服生物利用度与安全边际,有望在同靶点机制下实现差异化突破,成为国内首个具自主知识产权的H3受体拮抗剂促觉醒药。

4.2. BIOS-0625:全新靶点机制差异化显著,项目预计进入临床推进阶段

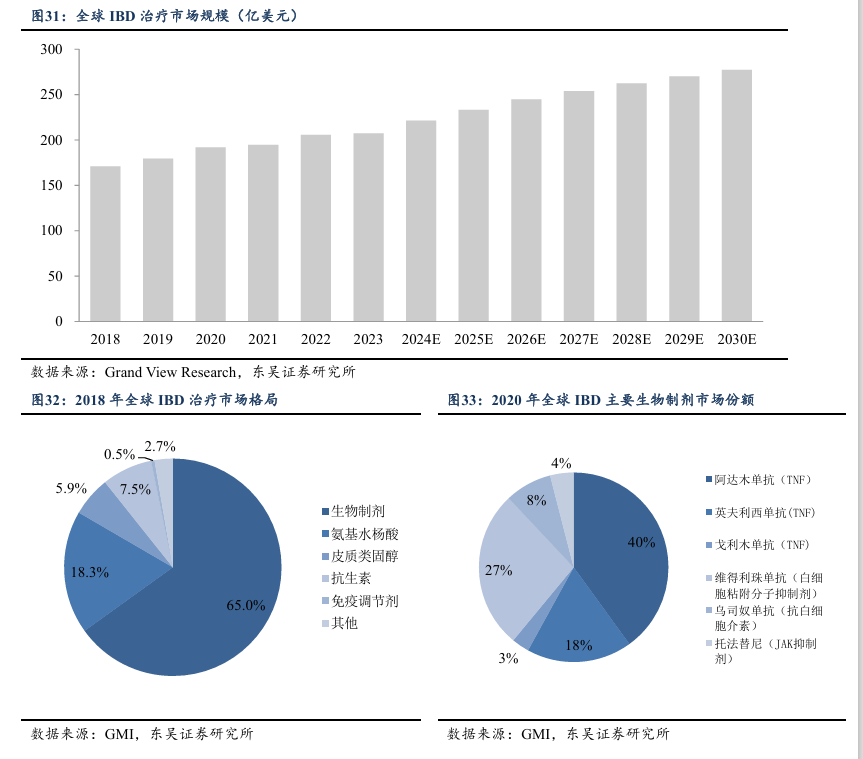

炎症性肠病(Inflammatory Bowel Disease,IBD)是一类由免疫系统异常引起的慢性复发性炎症性疾病,主要包括溃疡性结肠炎与克罗恩病两大类型。随着发病率持续攀升,IBD正成为全球范围内增长最快的免疫类疾病之一。据GVR统计,截至2024年全球约有600~800万IBD患者,其中欧洲IBD患者已超过300万,美国IBD患者超过200万。我国IBD 发病率相对较低,仍属于少见病,根据中国疾病预防控制中心数据显示,我国2005-2014年间IBD总病例数约35万,GMI预计2025年中国IBD患者将达到150万,具备较大的未满足治疗需求。根据GVR数据,2023年全球IBD治疗市场规模约为207亿美元,且预计至2030年将达到270亿美元,年复合增长率达3.8%。其中,以TNF抗体为代表的生物制剂仍占据市场主导地位。

当前治疗格局下,传统小分子药物及糖皮质激素难以长期控制病情,而TNF-α抗体、JAK抑制剂及S1P调节剂等新型药物虽在疗效上有所提升,但仍存在耐药、依从性及安全性等问题。患者亟需兼具疗效与安全的新机制药物。BIOS-0625通过调控TNF-α介导的细胞坏死性凋亡及炎症反应,实现对肠黏膜炎症的双重改善。RIPK1是细胞死亡与炎症通路的关键节点,抑制该靶点可同时阻断炎症因子释放(如IL-6)及肠上皮损伤,从机制层面提升疗效安全性平衡。

药效验证方面,BIOS-0625在体外、体内均展现出显著优势。体外研究显示,其在五种不同物种的RIPK1抑制活性(IC₅₀)分别为9.6/20.4/63.6/38.0/57.5 nM,跨物种一致性良好;细胞实验(HT29/U937/L929)中EC₅₀为1.4–263.5 nM,显示较强细胞活性。药代及安全性指标优异:渗透性良好(Papp 3.79×10⁻⁶ cm/s)、非外排底物(Efflux Ratio 1.19),hERG与基因毒性阴性,具备良好的成药性。激酶谱测试结果显示,在10 μM浓度下仅对TRKA靶点抑制率超过50%,其余218个靶点抑制率均低于50%,说明靶点特异性突出、脱靶风险低。

体内药效上,BIOS-0625在小鼠SIRS模型中能显著降低血清IL-6水平,抑制率最高达63.5%,优于对照药物45.2%;在DSS诱导IBD模型中显著改善体重下降、炎症指数(DAI)与结肠长度,剂量依赖性明确。不同靶点药物对比实验结果显示,BIOS0625在炎症控制及结肠组织修复方面均优于同靶点的DNL758以及其他靶点(如环孢素、乌帕替尼和奥扎莫德等)主流药物,整体疗效与安全性兼具。目前,BIOS-0625在多模型中药效显著、安全性良好,表现超出预期,是公司重点推进的免疫炎症管线。

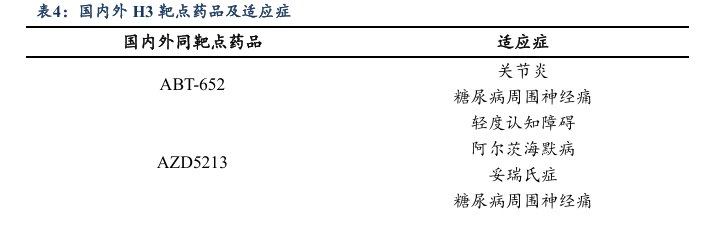

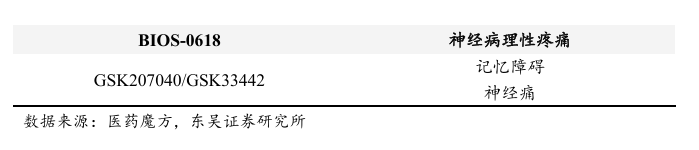

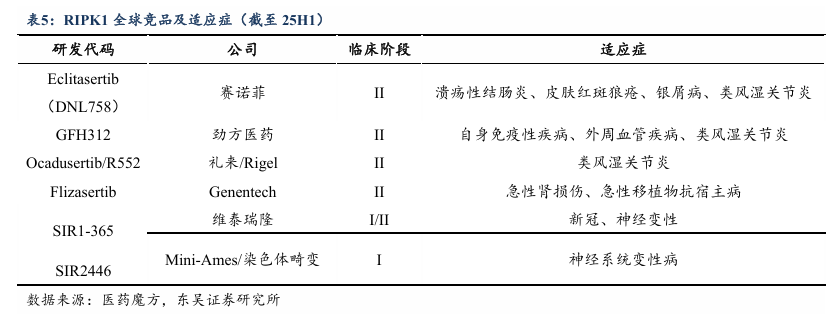

全球竞争格局看,RIPK1靶点药物仍处于早期开发阶段,主要在研产品包括赛诺菲/Denali的DNL758(IBD适应证处于Ⅱ期临床)、礼来/Rigel的R552(类风湿性关节炎,处于Ⅱ期)。国内有劲方医药的GFH31还处于临床Ⅰ期,爱科诺与维泰瑞隆等初创公司在RIPK1方向亦进展有限。百诚BIOS-0625在适应证上的差异化选择或在国内RIPK1靶点赛道实现弯道超车。

BIOS-0625在机制创新性、药效验证及成药性方面均展现出同类领先潜力,未来有望成为公司继BIOS0618之后的又一核心创新药资产。2025年11月7日,公司发布公告,BIOS-0625已IND获批。随着项目进入临床阶段,我们预计BIOS-0625将成为百诚医药创新药管线中的关键增长引擎,并进一步夯实公司在免疫炎症领域的研发壁垒。

4.3. BIOS-0635:表观遗传靶点具备差异化,实体瘤管线潜力显著

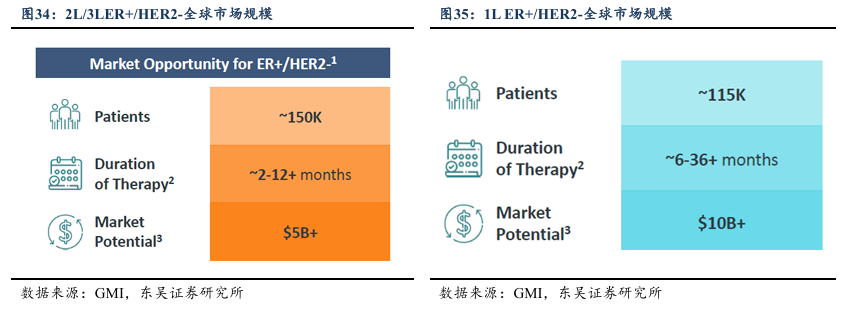

乳腺癌是女性发病率最高的恶性肿瘤之一,其中ER /HER2–型患者约占全部病例的70%。随着CDK4/6抑制剂联合内分泌治疗成为标准方案,患者总体生存显著延长,但在长期治疗中普遍出现耐药问题,临床有效率与可持续疗效仍有限。对于2L/3L ER /HER2–转移性乳腺癌患者而言,全球市场空间约50亿美元;而在1L患者中,潜在市场规模超过100亿美元。整体来看,乳腺癌耐药治疗仍存在显著的未满足临床需求,亟需机制创新药物以改善疗效并延长患者生存。

KAT6A是一种组蛋白乙酰转移酶,在细胞中通过乙酰化组蛋白H3K23促进肿瘤驱动基因(如ERα、MYC)的转录活化。KAT6A异常上调已在多种肿瘤中被证实,包括乳腺癌、前列腺癌、肺癌、卵巢癌和结直肠癌。BIOS-0635作为公司自主研发的小分子KAT6A抑制剂(KAT6Ai),可有效阻断H3K23乙酰化,抑制下游ERα信号及MYC信号通路,从而抑制肿瘤细胞增殖并恢复细胞周期调控。

体外研究中,BIOS-0635展现出优异的有效性、成药性与安全性特征。其对KAT6A酶活的IC₅₀为0.9 nM,显著优于同类竞品(3.2 nM);在多种乳腺癌细胞系(ZR-75-1、T47D、CAMA1)中均显示出亚纳摩尔级抑制活性。药代动力学研究显示,BIOS-0635在多物种肝微粒体中稳定性良好,血浆蛋白结合率超过97%,CYP450抑制作用较弱(IC₅₀均>10 μM),且hERG及遗传毒性试验均为阴性,整体安全性优异。

在体内药效方面,在临床患者来源的雌激素受体突变乳腺癌PDX模型中,BIOS-0635单药连续给药28天,0.3mpk组可显著抑制肿瘤生长并使其基本完全消退,显著优于PF-07248144。且停药一周,肿瘤未出现反弹(肿瘤增殖率T/C仅7.75%)。各剂量组小鼠体重保持稳定,未见明显毒性反应,显示BIOS-0635在抗肿瘤疗效与安全性之间实现良好平衡。

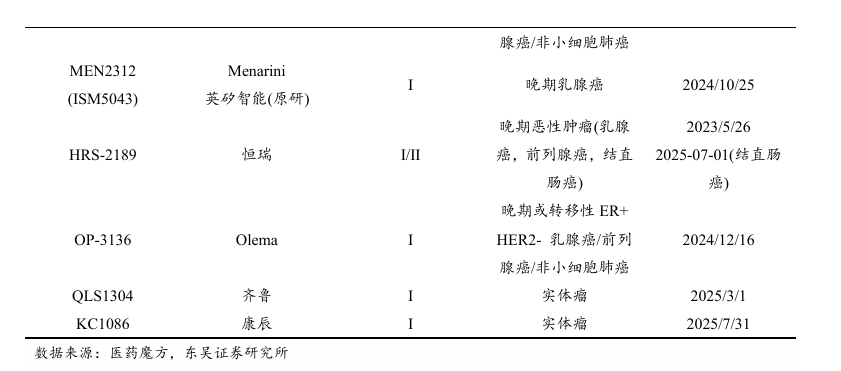

全球范围内,KAT6A抑制剂仍处于早期验证阶段。辉瑞PF-07248144是首个进入 Ⅲ期的KAT6A项目,适应证涵盖ER /HER2– 乳腺癌、前列腺癌等多种实体瘤;Menarini (MEN2312/ISM5043)与恒瑞医药(HRS-2189)已进入Ⅰ–Ⅱ期;Olema、齐鲁及康辰 等企业仍处临床早期,赛道尚未形成集中竞争格局。

从研发节奏来看,BIOS-0635已完成关键体内外验证,正处于IND申报准备阶段。项目聚焦KAT6A靶点在乳腺癌耐药机制中的关键作用,未来亦有望拓展至NSCLC、卵巢癌等表观驱动型实体瘤。凭借清晰的靶点验证逻辑、优异的非临床药效数据以及领先的分子设计优化能力,BIOS-0635有望在全球竞争格局尚未固化的阶段实现弯道超车。该项目的持续推进,不仅将补齐百诚医药在肿瘤领域的创新布局,也标志着公司从机制探索到管线孵化的创新能力正加速成型。

4.4. 其他在研管线与前沿布局

除核心项目外公司正加快推进多条创新药管线,研发方向覆盖神经系统疾病、免疫炎症与肿瘤等领域。截至2025H1,公司已布局小分子、TCE双抗、分子胶及小核酸等多技术路线,其中包括BIOS-0629(结直肠癌、子宫内膜癌)、BIOS-0623(癌性疼痛,已于25H2获批)及BIOS-0632(神经病理性疼痛),均处于临床前或IND申报阶段。

未来,公司将继续在表观遗传调控、蛋白降解及免疫代谢等新兴机制方向深化布局,逐步形成以疼痛、免疫及肿瘤为核心的多管线协同体系。随着管线持续推进,百诚医药创新药板块有望由单一产品驱动迈向集群化发展,进一步强化公司在原创药物研发领域的战略竞争力。公司创新药业务正从项目驱动向平台驱动转变,研发体系与产品管线的协同效应正在显现,为其长期估值中枢重塑奠定基础。

5. AI及类器官等平台赋能研发体系

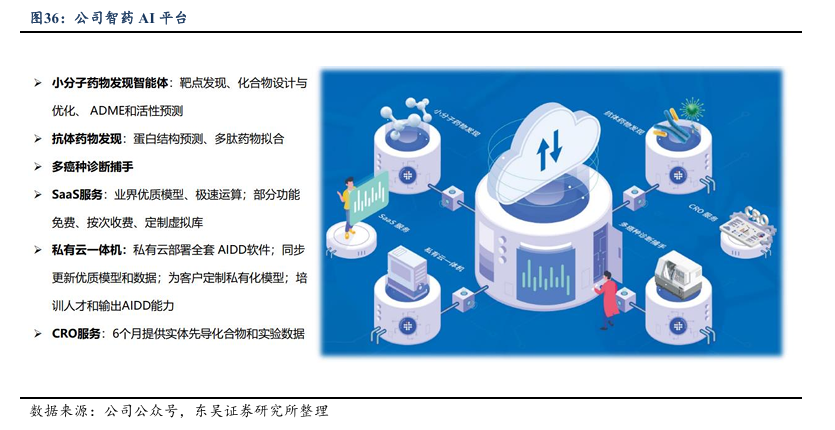

AI方面,公司持续推进以人工智能赋能的全链条药物研发体系建设,AI平台已覆盖从靶点发现、分子设计与优化、ADME及药效预测到临床方案设计、注册申报等关键环节,实现研发流程的系统化、数据化与协同化。通过整合算法建模与实验数据反馈,平台可在候选化合物筛选、药代动力学预测及结构优化中显著提升效率与准确性,为公司创新药项目提供前期筛选与决策支持。

在此基础上,公司与晶泰科技联合构建“AI 机器人”智能实验体系,利用并行计算与自动化合成技术,加速化合物筛选与验证过程,形成从模型预测到实验验证的高效闭环。该体系已在多个早期项目中投入使用,部分候选化合物来源于AI虚拟筛选并经自动化实验验证。未来,公司将进一步拓展AI平台在临床研究与工艺开发等领域的应用,形成覆盖发现、验证与生产的智能研发网络。

类器官方面,公司同步推进类器官技术在药物研发全流程中的应用,搭建了涵盖药物筛选、药效评价与安全性测评的综合性类器官平台,旨在以更贴近人体生理状态的系统提高研发的预测性与效率。平台分为肿瘤类器官与非肿瘤类器官两大体系,覆盖从早期药物发现到临床转化的关键环节。

其中,肿瘤类器官平台建立了覆盖胃癌、结直肠癌、肝癌、胆管癌、乳腺癌、子宫内膜癌等多种实体瘤的类器官库,可用于高通量药物筛选、临床前药效评价、抗癌机制验证及患者个体化药敏测试;非肿瘤类器官平台包括iPSC来源的正常组织类器官及疾病模型类器官,应用于药物安全性评估、新适应症探索及基于疾病模型的药物开发。

目前,公司已构建IBD、心肌肥大、NAFLD等多种疾病类器官模型,并在部分项目中验证了AI虚拟筛选化合物的药效一致性。随着监管层对类器官技术认可度提升,该平台有望成为动物实验的重要替代手段,为创新药开发提供更精准的实验依据与患者分层支持。

6. 盈利预测与估值

1)销售及毛利率预测

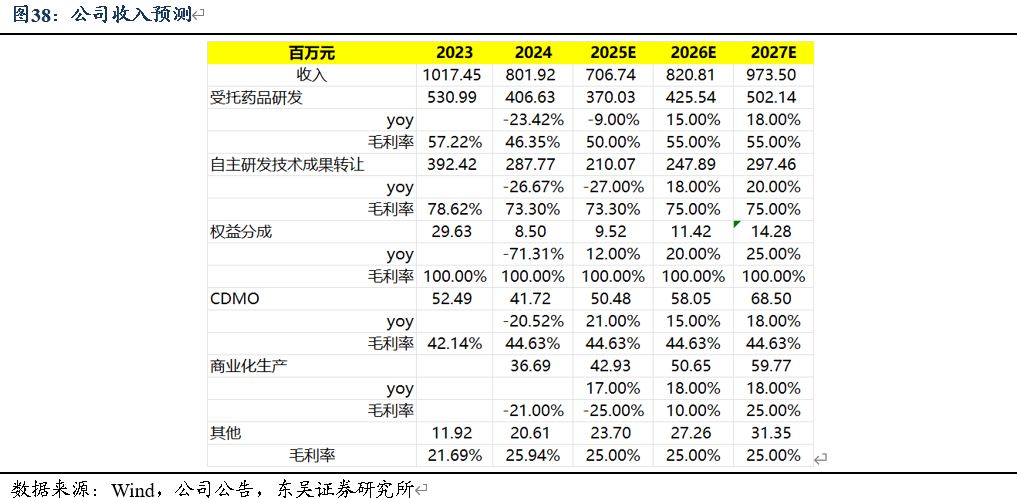

1)受托药品研发服务:作为公司最主要的收入来源,外包需求企稳回升,业务保持稳健增长。我们预计2025–2027年受托药品研发服务收入增速分别为-9%/ 15%/ 18%;考虑政策扰动逐步出清,我们预计毛利率分别为50%/55%/55%。

2)自主研发技术成果转化:公司项目储备丰富,随着市场环境修复及转化需求回暖,该板块有望逐步恢复增长。我们预计2025–2027年收入增速分别为-27%/ 18%/ 20%;毛利率维持73.3%/75%/75%。

3)权益分成:公司拥有较多具权益的在研及合作品种,但当前可形成分成收益的项目仍有限。随着第十批、第十一批集采产品放量及合作项目进入销售分成期,我们预计未来该板块维持稳步增长。我们预计2025–2027年收入增速分别为 12%/ 20%/ 25%;由于权益分成属于纯利,毛利率为100%。

4)CDMO业务:2024年受项目延后与产线调试影响收入阶段性下滑,随着第十一批集采落地及外部订单恢复,业务有望明显改善。我们预计2025–2027年CDMO收入增速分别为 21%/ 15%/ 18%;毛利率稳定在44.63%。

5)商业化生产:考虑子公司赛默制药产能利用率逐年增加,固定成本逐年摊薄,我们预计自2026年起毛利率回正,2025-2027年收入增速分别为 17%、 18%、 18%;毛利率分别为-25%、10%、25%。

2)费用预测:公司2025–2027年处于创新赋能体系深化与产能释放的关键阶段,整体费用结构保持稳定。研发投入仍为核心支出,我们预计2025–2027年研发费用率分别为40%/32%/28%,主要用于临床试验推进及AI、类器官等平台的持续投入;管理费用率为15%/12%/12%,未来有望随收入增长逐步摊薄;由于公司未形成规模销售团队,销售费用较低,我们预计2025–2027年为1.5%/1.2%/1.1%。

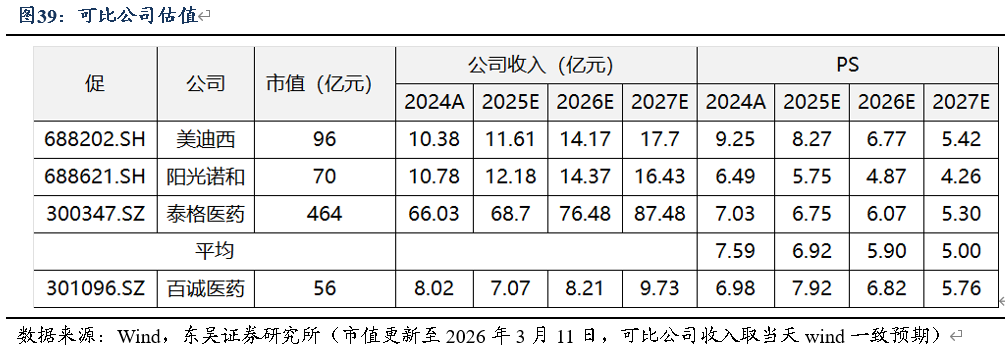

综上,我们预计公司2025-2027年收入分别为7.07/8.21/9.73亿元,归母净利润分别为-0.79/1.21/2.03亿元。我们采用相对估值法,选取现金流稳定且业务结构相近的CXO企业为可比公司,其2025年行业平均PS为6.92倍,百诚医药当前进展最快的自研管线BIOS-0618用于嗜睡症治疗,已进入临床Ⅱ期,故较传统CXO企业给予估值溢价。公司当前正处于由CXO向Biotech平台化转型的关键阶段,考虑主业具备稳定现金流,创新药板块打开长期成长空间,首次覆盖,给予“买入”评级。

VIP复盘网

VIP复盘网