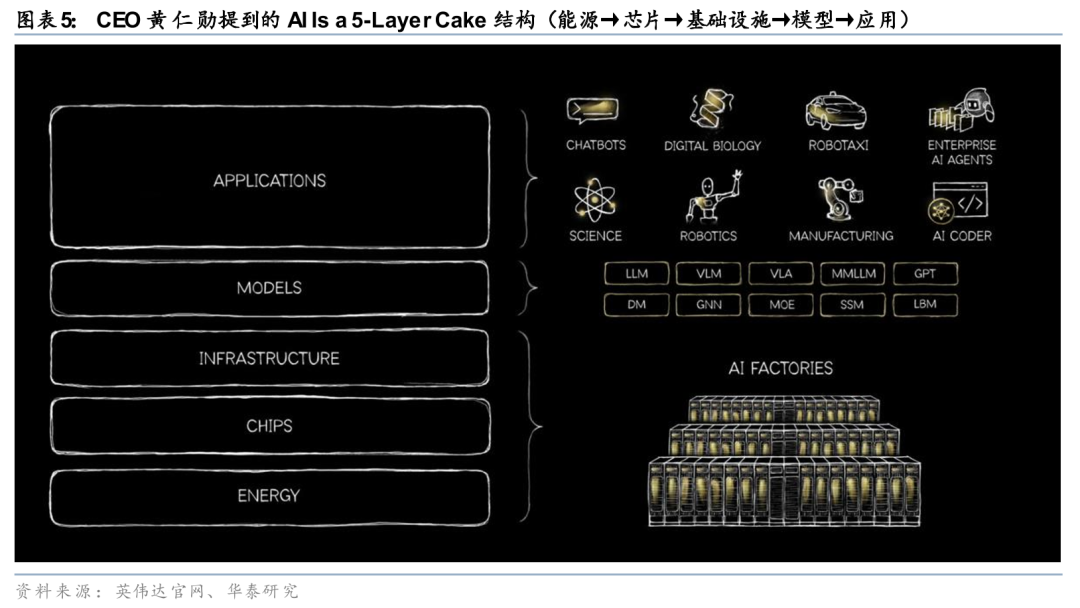

英伟达将于3/16-19举办GTC 2026,其中CEO黄仁勋Keynote将于北京时间3/17 2:00-4:00AM举行。我们预计,本次大会的核心或在于AI推理上升为系统级基础设施,其中Rubin与Rubin Ultra构成平台底座,Feynman延续长期架构优势,CPX与LPU分别面向Prefill计算和超低延迟Decode,而CPO与光互连也或为本次焦点。我们同时重申两项趋势:2026年或成为Agentic AI的元年,CPO将迈入实质性落地阶段;近期英伟达整合Groq以及对Lumentum与Coherent合计约40亿美元投资亦印证未来趋势。此外,CEO黄仁勋在最新blog中提出AI的五层结构:能源→芯片→基础设施→模型 →应用,这一框架也与我们此前对AI Factory体系的判断基本一致。

Rubin Ultra与Kyber细节或更新,Feynman或将采用A16工艺

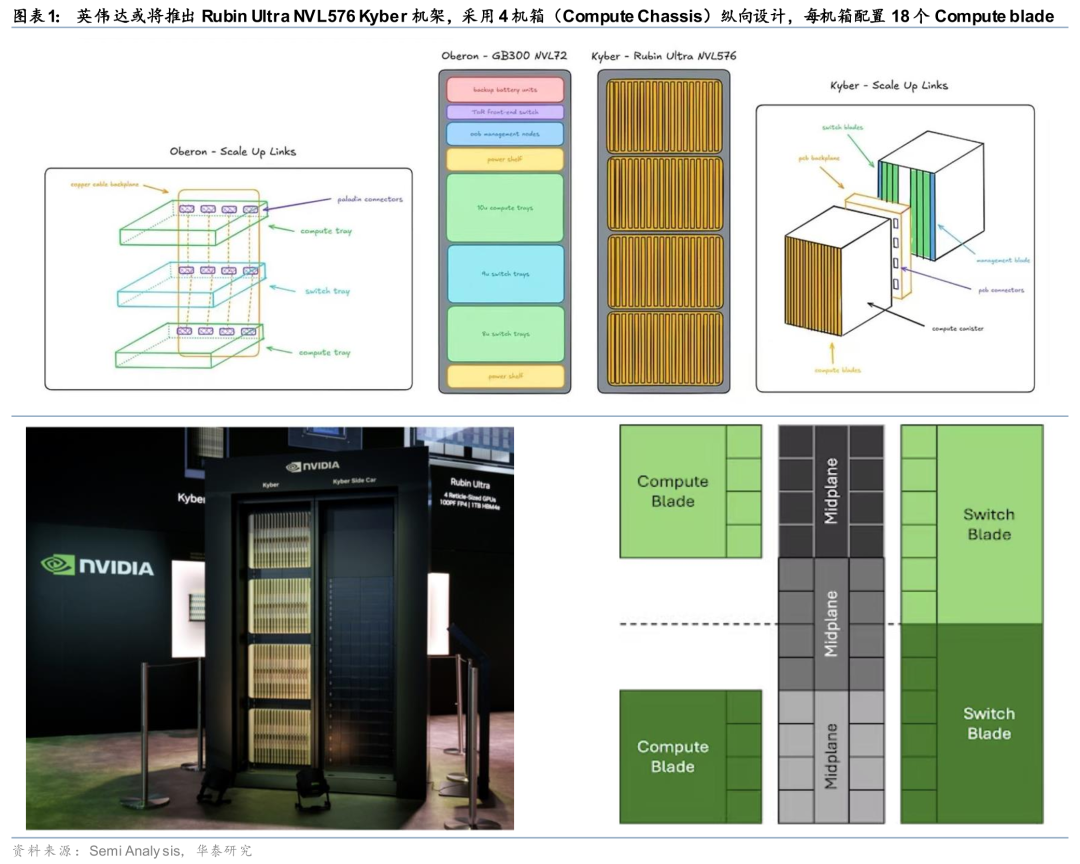

鉴于CES 2026已披露较多Rubin相关细节,我们预计本次GTC重点将转向Rubin Ultra及其配套的Kyber机架(NVL576,Tom’s Hardware预计2H27量产)。Introl报道,该机柜或集成144颗Rubin Ultra GPU(共576个die),整机功耗约600 kW,将采用800VDC供电。在系统结构上,Kyber或采用四机箱纵向排列(供电、液冷模组为独立机柜),每个机箱配置18个compute blade,每个blade集成8个GPU die。互连方面,Semi Vision预计系统将引入正交背板(Orthogonal Backplane),通过78层PCB实现GPU与NVSwitch互连,大幅减少铜缆使用,并采用M9与PTFE复合材料降低信号损耗。我们认为,当前市场对于Feynman的机架形态仍缺乏相对清晰的预期。TrendForce预计Feynman或采用台积电A16工艺并引入SPR背部供电,计划于2028年推出;同时,其I/O die亦存在外包至Intel的可能。

LPX机架或为过渡方案,LPU或自Feynman起融入英伟达生态

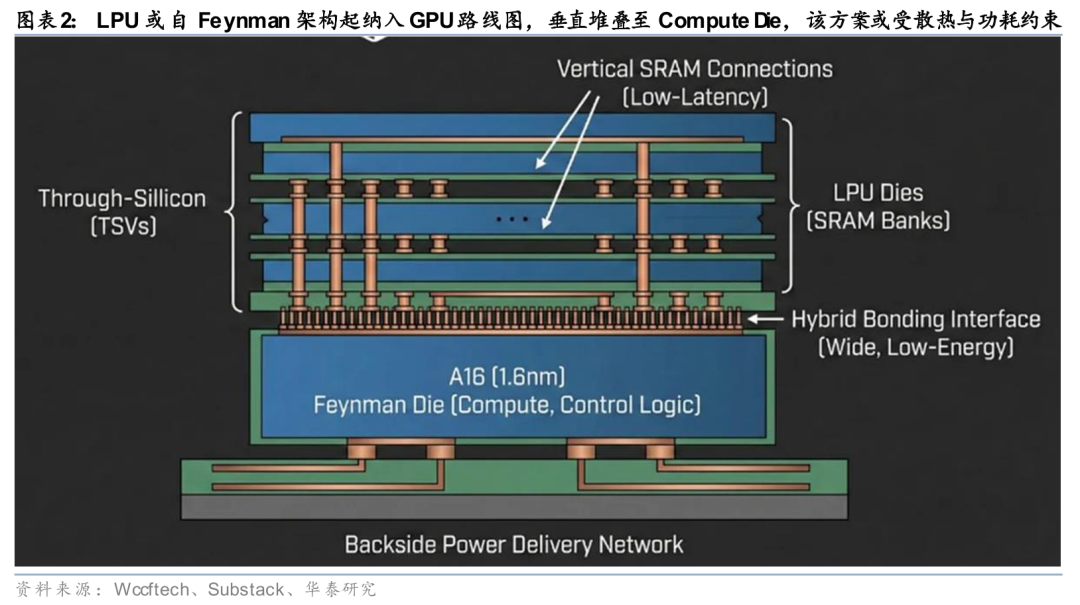

我们此前在两篇Groq专题报告(26年1月《英伟达吸收Groq定义AI下半场》与26年3月《再谈NV的下一个Mellanox:Groq LPU的整合》)中提出,英伟达或将在本次GTC发布一款独立的LPU机架(或命名为LPX);但我们认为该形态更可能是阶段性方案。从长期战略看,我们预计自Feynman架构起,Groq的LPU能力有望逐步纳入英伟达GPU路线图,并以架构级方式将确定性、低时延计算能力融入CUDA软件栈。据Semi Vision报道,英伟达正评估256颗LPU版本的LPX机架(初代仅为64颗LPU),并将采用52层M9 Q-glass PCB以支持互连。此外,考虑到GDDR7供给偏紧以及Prefill阶段互连带宽需求可能高于此前市场预期,我们预计CPX的存储方案或由128GB GDDR7转向HBM4,预计将造成HBM供给进一步紧缺。另据韩国每日经济新闻报道,三星与海力士已进入Rubin的高端存储供应链,而美光或主要面向CPX等推理产品供货。

CPO或为GTC核心主题,Scale-Out向Scale-Up演进将更明确

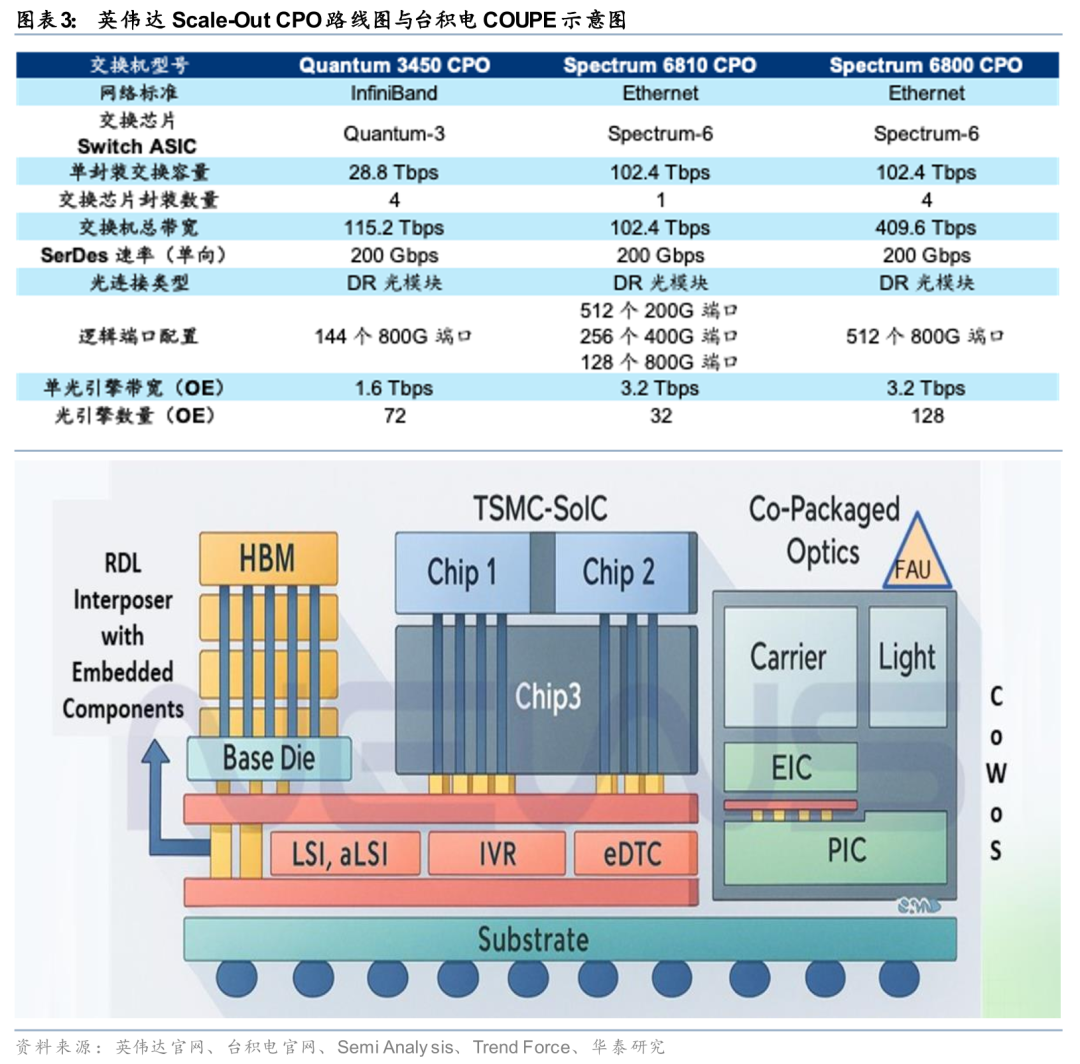

我们预计CPO与光互连将为GTC 2026重要主题。我们看好硅光沿Scale-Out→Scale-Up→OIO的演进路径,2027年或成为CPO放量的重要时间节点。英伟达在GTC 2025上展示三款Scale-Out CPO交换机,包括Quantum X800-Q3450、Spectrum 6810与Spectrum 6800。鉴于Rubin已开始导入Scale-Out CPO,其中Spectrum-6800和Quantum X800带宽分别为409.6Tb/s(512×800G)与115.2 Tb/s(144×800G)。我们预计本次GTC或推出Scale-Up CPO交换机以配套Rubin Ultra(可能为双柜架构,区别于NVL576单柜架构)。平台方面,我们看好台积电COUPE或为CPO封装的主流平台。Semi Analysis亦指出,英伟达与博通等客户正加速推进COUPE平台适配。同时,台积电有望通过COUPE与CoWoS技术结合,实现光电互连与先进封装的一体化集成。长期来看,我们认为CPO封装或进一步下沉至GPU芯片层面,从而推动OIO全光互连架构逐步落地。

风险提示:技术落地缓慢、中美贸易摩擦、需求不及预期等。

风险提示

技术落地缓慢:公司的生产技术推进和产品落地可能达不到预期,或影响营收及利润。

中美贸易摩擦:中国是半导体产业的重要市场之一,如果中美局势再次升级,将对宏观因素和板块产品销售产生影响。

芯片需求不及预期:市场的芯片需求规模可能不及预期,影响行业营收及利润。

VIP复盘网

VIP复盘网