投资要点

事件:3月以来,中东地缘冲突对铝的原料供应和产品运输造成较大影响,在目前全球铝供需紧平衡,库存水平偏低情况下,铝的供给体系或有可能面临系统性风险。

1.1 电解铝:停产 中断运输,供给扰动尚未完全计价。

中东地区3月以来共发生两起电解铝供应中断事件:

(1) Qatalum铝厂是卡塔尔能源与挪威Hydro各持股50%的合资冶炼厂,名义原铝年产能为63.6万吨,采用燃气电站一体化模式,属于全球成本较低的边际产能之一。3月3日起,该厂在上游天然气供应中断后启动有序关停,预计3月底前完成;官方口径表示,若全面停产,完全复产可能需要6~12个月,目前尚无明确重启时间表。

(2) 巴林Alba铝业年产能约160万吨,2024年产量为162.7万吨,占全球电解铝产能约2%,为全球单体规模最大的铝冶炼厂之一。3月4日,公司宣布其合同遭遇不可抗力,原因是霍尔木兹海峡航道受阻,无法顺畅装船发货。与Qatalum铝厂不同,Alba铝业目前生产装置运行正常,问题主要来自出口物流受阻、库存滞留,短期对全年总产量影响有限,但供应安全预期已被扰动。

目前仅Qatalum铝厂发生实质性减产,假设3月底完全停产,对全球电解铝供应影响在40-50万吨左右。

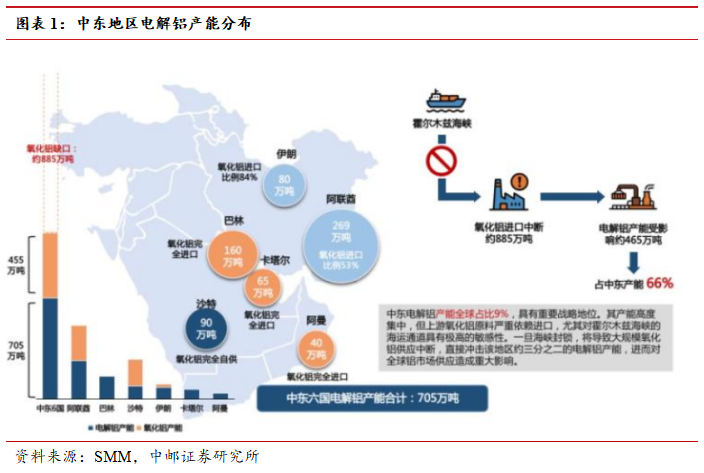

从整体区域供给格局看,中东六国(伊朗、沙特、阿联酋、巴林、卡塔尔、阿曼)合计705万吨,2025年产量692.7万吨,占全球电解铝产量9%,基本都处于地缘冲突的核心区域,未来或有可能陆续受到影响。

1.2 氧化铝:短期受益成本抬升 反内卷,长期需求或受冲击。

中东地区氧化铝建成产能为455万吨/年,产量为449.2万吨/年,进口需求接近 900 万吨/年,区域氧化铝自给率仅33%,其中仅沙特具备185万吨/年氧化铝产能,可以完全自给,其他国家不同程度的依赖进口,氧化铝原料高度依赖外部海运补给。

据Mysteel调研,中东铝厂平均氧化铝库存在一个月左右,目前虽然尚未出现原料短缺的情况,但霍尔木兹海峡持续关闭,原料运输彻底中断,且当前局势暂无快速缓解迹象,中东铝厂对原料保障度的担忧增强。通常电解槽停产需前置5天进行准备,若在原料库存耗尽前不进行受控断电,铝液将在槽内凝固,将对生产设备造成不可逆的损害。若战事持续两周以上,考虑到运距等因素,铝厂主动压产以应对低原料库存的可能性将大幅提升,影响氧化铝需求总量和结构。

短期看,氧化铝运输成本受海运运费上涨影响有所抬升,此外2026年政府工作报告将“内卷式竞争”的表述从上年的“综合整治”升级为“深入整治”,氧化铝作为典型的上游过剩行业,限制政策有望加强。

1.3 全球吨铝电力成本上移

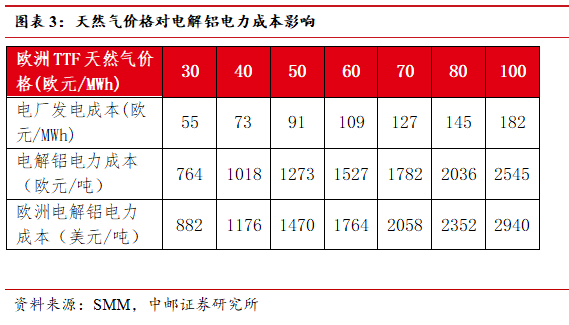

西欧、南欧部分国家依赖天然气发电生产电解铝,是全球电解铝成本最高的区域之一。中东冲突以来,天然气价格暴涨,欧洲TTF天然气期货价格一度突破61欧元/MWh,带动发电成本提升,以50-60欧元/MWh的天然气价格计算,吨电解铝电力成本上涨至1470-1764美元/吨,显著高于前期600-900美元/吨的水平。

中东地区电解铝100%依赖天然气发电,具备丰富的石油和天然气资源,电力成本相对较低,当地高耗能行业用电成本为0.032美元/度,折算每吨铝电力成本300美元/吨。但以Qatalum铝厂停产为例,中东地区吨铝电力成本同样承受巨大压力。

即便后续中东局势有所缓和,只要霍尔木兹海峡在航运与保险方面的风险溢价维持在相对高位,中东作为全球低成本供应中心的有效产能均将有所降低。这意味着中东超低成本产能的边际优势在相当长时期内可能减弱,与其他地区电价上升、AI与新能源对电力需求增加等因素叠加,有望推动未来几年全球铝价成本中枢温和上移。

1.4 短期库存累库

库存方面,全球电解铝库存处于近三年高位,主要由于国内电解铝库存累库导致,其中社会库存较2月初累库41.69万吨,上期所期货库存较2月初累库17.92万吨。累库主要由于高铝价下,下游加工企业订单不足,减少长单铝水采购,铝水被迫转铸铝锭,叠加春节假期影响,下游开工率未能恢复,需求短期承压。预计3月中旬后复工逐步加速,累库速度将放缓,4 月有望进入去库周期。

VIP复盘网

VIP复盘网