核心观点

截至2025年末,市场现有成长(含动量成长)策略SmartBeta指数基金数量为17只,合计规模66.44亿元;价值(含低波价值)策略SmartBeta指数基金数量为26只,合计规模75.03亿元。相较泛红利策略SmartBeta指数基金,国内成长/价值策略SmartBeta指数基金发展不甚理想,我们认为最主要的原因是产品定位偏差,合理的产品定位应回归SmartBeta策略的本源,提供纯粹的成长/价值风格Beta收益。 相较绩优主动/量化成长风格基金,有产品跟踪的代表成长风格指数普遍存在行业覆盖数量偏少、重仓行业及个股集中度高、大中市值特征明显等情况。可考虑从 1)全市场范围选股、2)增加成分股数量、3)提高选股因子调整系数,在不过度牺牲指数可投资性的情况下,适当降低成分股市值的影响、4)丰富优化成长选股因子指标等角度出发,优化改进以上指数编制规则不足。

但考虑到现有指数基金业务实践规则下,指数编制规则固化难变、选股指标及策略力求简单清晰不宜太过复杂、成分股调整频率低(季度或半年)、调入调出数量比例受限(不超过30%或40%),这使得成长风格SmartBeta指数较难复现主动/量化成长风格基金平均收益、提供符合市场投资者预期的成长风格Beta收益。

我们认为,主动管理ETF基金推出之前,风格特征稳定清晰、策略交易更加灵活的主动/量化基金是成长风格策略的优选产品载体。主动管理基金的业绩弹性上限理论上远高于量化基金,但需考验投资者的基金研究能力,且若基金经理判断或交易操作有误,产品业绩可能大幅跑输量化产品;而量化基金策略规则清晰稳定的特点能够更好匹配配置型投资者对于能够提供成长风格Beta收益工具的配置需求。 相较绩优主动价值风格基金,有产品跟踪的代表价值风格指数普遍存在成分股估值偏低(加权平均PE-TTM及PE-TTM中位数均在10倍左右)、行业分布过于集中、大市值特征明显等情况;部分主动价值风格基金还通过降低股票仓位的方式来控制组合净值回撤,而价值风格指数满仓运作无法进行股票仓位择时。

此外,价值风格指数还存在选股规则过于简单的问题。价值投资策略的核心思路是“用合理的低估价格买入质地较优的标的”,主动管理投资实践中细化为多种不同策略,包括“绝对低估值/深度价值”、“PB-ROE”、“困境反转”、“高景气滞涨”等。现有价值风格指数近似复现“绝对低估值”和“PB-ROE”策略,“困境反转”、“高景气滞涨”两个细分策略难以进行复现。

我们认为,对价值风格策略而言,当下主动管理基金是最优的产品载体。考虑到绩优价值风格基金经理极为稀缺,导致主动基金业绩上下限差异巨大,风格特征清晰、策略模型稳定有效、提供价值风格Beta收益的主动量化基金发展空间巨大;而受限于指数产品设计规则的约束,在可承载主动/量化价值策略的主动管理ETF基金推出之前,纯被动SmartBeta-ETF基金发展空间相对有限。

报告正文

1 成长/价值策略SmartBeta指数基金发展概况

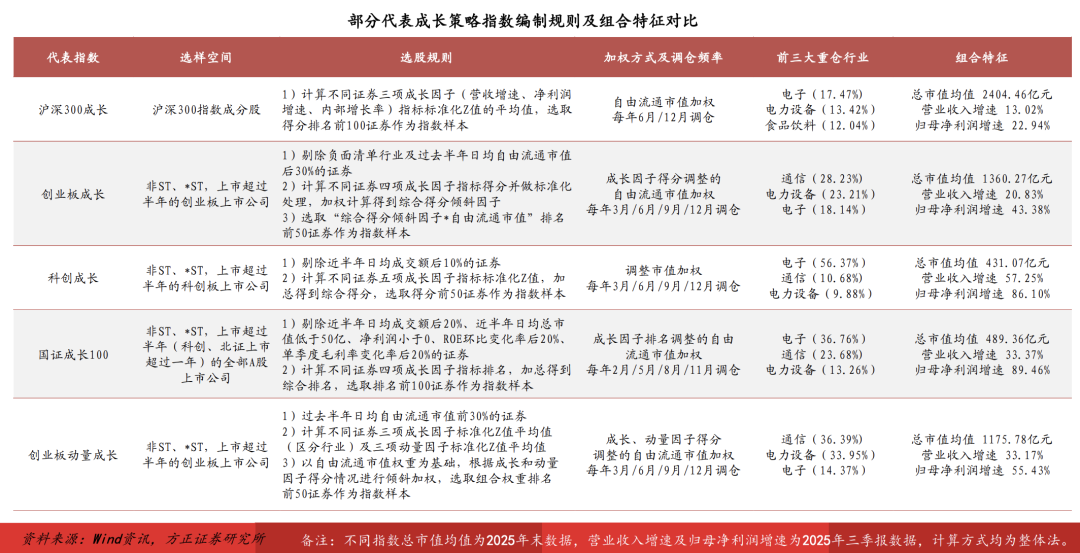

市场现有成长策略SmartBeta指数基金包括成长和动量成长2个细分类型。截至2025年末,成长、动量成长策略指数基金数量分别为15只和2只,合计规模35.38亿元/31.06亿元。

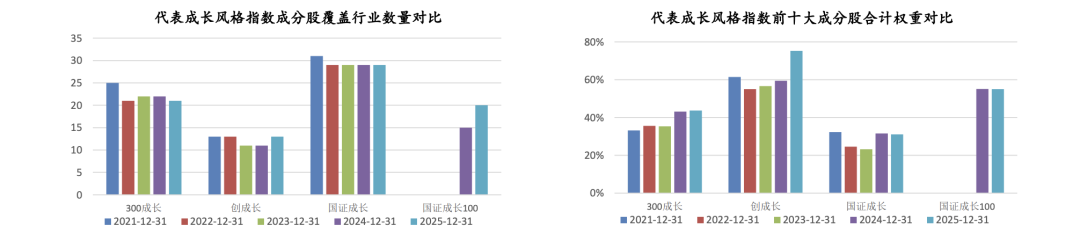

现有成长策略指数多以主流宽基指数(沪深300、创业板指、科创板指等)为基础,加入营收增速、净利润增速等成长因子指标进行指数设计。

国证成长100指数的编制规则相对特殊,选股范围更宽,不限于特定板块或市值范围股票,覆盖了A股市场流动性较优、非微盘股的绝大多数股票;额外设置盈利能力负面筛除规则,提升指数成分股的基本面质地。

创业板动量成长指数在成长因子指标之外,额外加入动量因子指标,以进一步增加指数在市场关注度高、行情表现强势的热门行业上的权重暴露。

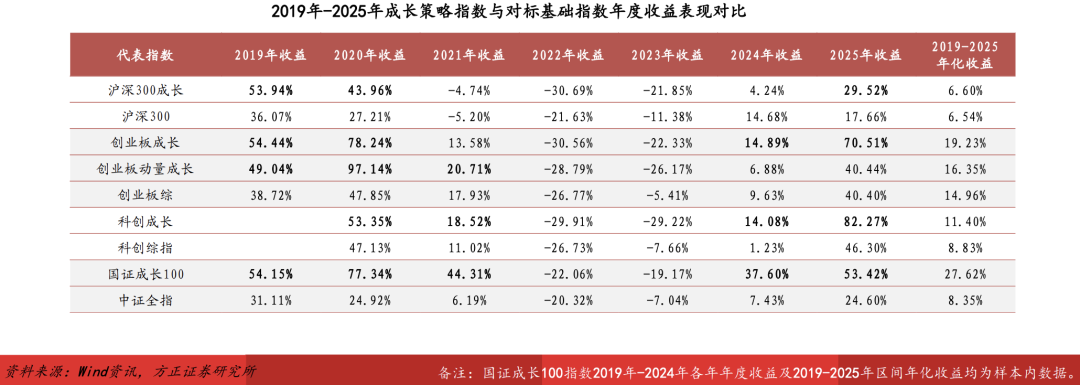

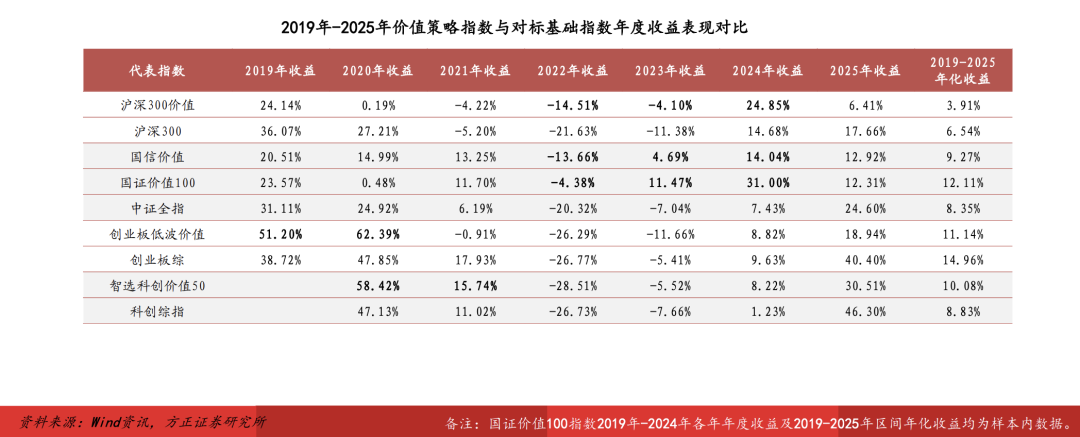

基础指数行情上涨时,成长策略指数凭借在高成长行业或个股上的高权重暴露,大多可实现超越基础指数的更高业绩弹性。2019年、2020年、2025年牛市行情中,沪深300成长、创业板成长、创业板动量成长、科创成长均大幅跑赢沪深300、创业综指、科创综指等对标基础指数,部分年份超额收益在20%以上。

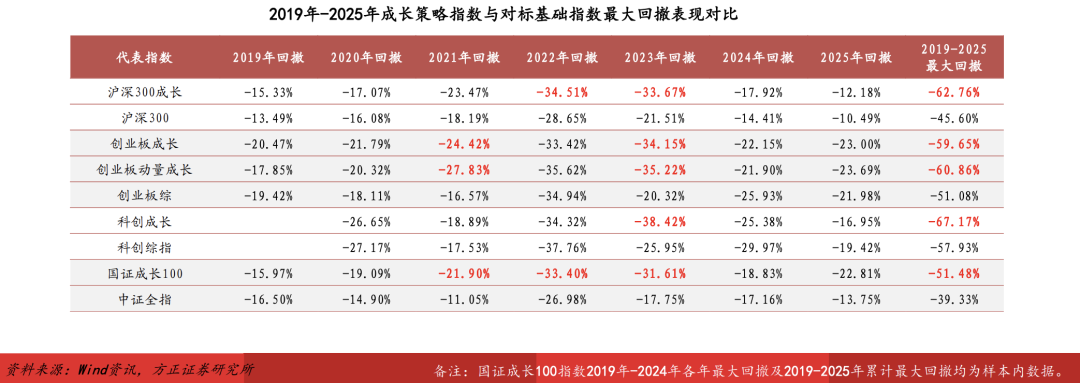

但当基础指数下跌时,成长策略指数会遭遇更大幅度的回撤亏损。2023年熊市行情中,沪深300成长跑输沪深300指数 -10.47%,创业板动量成长和科创成长相较对标基础指数的负超额分别高达-20.75%和-21.56%。

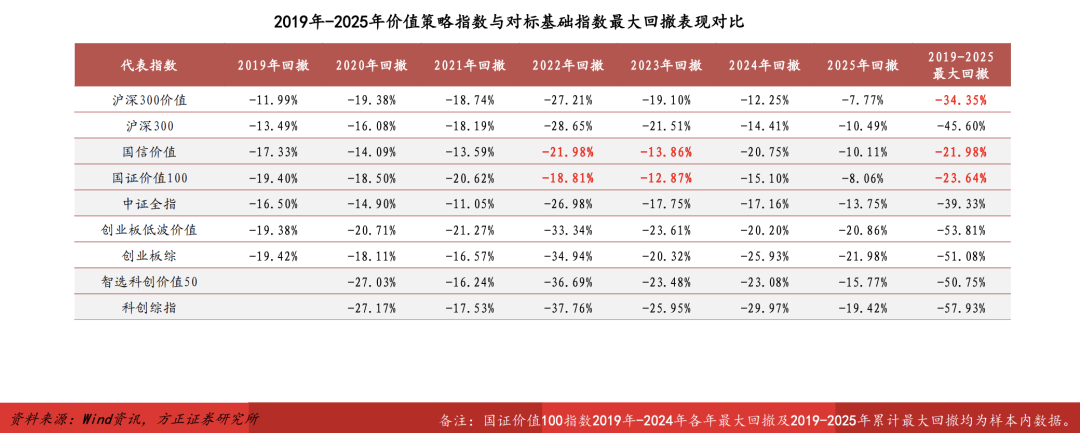

由于成长策略指数在成长因子上的高暴露,导致组合成分股高度集中于高成长性行业,行业集中度明显高于对标基准指数,因此成长策略指数的波动和回撤在不同市场环境下普遍高于基准指数,特别是在熊市行情中,成长策略指数的最大回撤较基准指数多出10%以上,中长统计期内的累计回撤幅度也远高于基准指数。

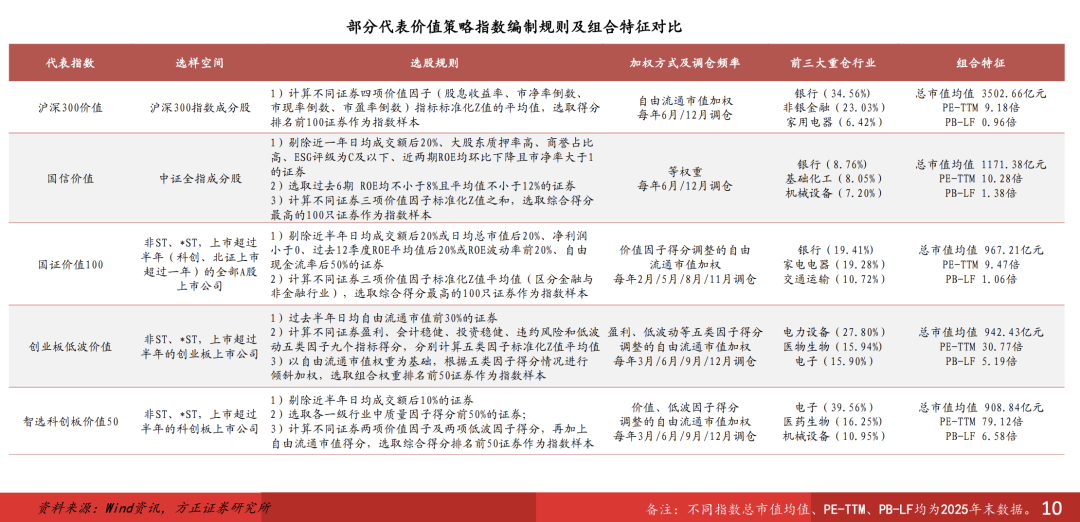

市场现有价值策略SmartBeta指数基金包括价值和低波价值2个细分类型。截至2025年末,价值、低波价值策略指数基金数量分别为22只和4只,合计规模70.42亿元/4.61亿元。

价值策略指数也多以主流宽基指数为基础,加入市盈率、市净率等价值因子指标进行指数设计;国信价值和国证价值100指数在A股全市场范围内进行选股,额外设置财务稳健性及盈利能力负面筛除规则,提升指数成分股的基本面质地。

创业板低波价值指数和智选科创板价值50指数在价值因子和盈利能力/财务稳健性评价指标外,额外加入低波因子指标,以期降低指数净值波动,提升指数中长期投资价值及投资者持有体验。

基础指数行情上涨时,沪深300价值、国信价值、国信价值100等价值策略指数表现一般,业绩弹性低于对标基础指数;但在熊市或震荡市行情中,以上价值策略指数凭借成分股在低估值及高基本面质地的保护,体现出来较强的抗跌能力,亏损及回撤幅度明显低于对标基础指数。

创业板低波价值和智选科创价值两个低波价值策略的风险收益特征同其他价值策略指数存在明显差异,熊市或震荡市行情中未展现出明显的降低亏损及回撤的能力,表现与基础指数相差不大,但略优于创业板指和科创50指数。

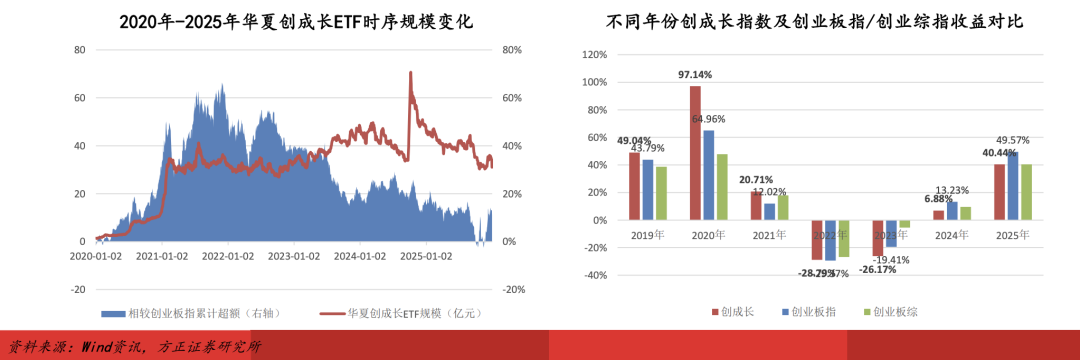

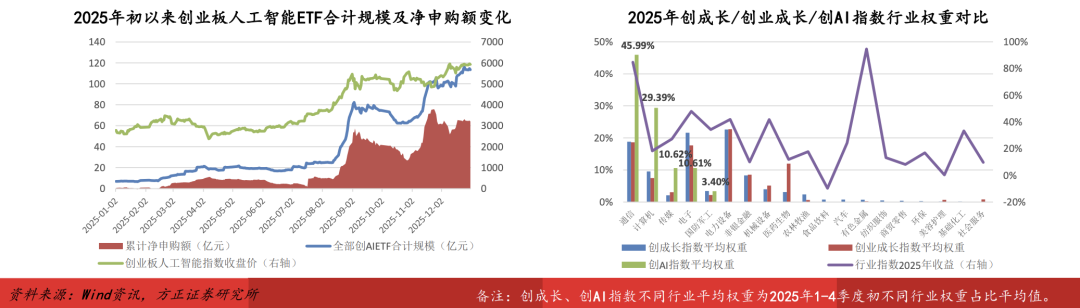

华夏创成长ETF的规模变化同创成长指数相较创业板指的超额收益高低存在显著正相关性。2020年和2021年,创成长指数收益高达97.14%/20.71%,跑赢创业板指32.18%/8.69%,产品规模从2020年初的1.49亿元大幅增至2021年末的32.37亿元,期间最高规模达41.21亿元;在此之后,产品规模长期维持在30-40亿元之间。2024年“924行情”阶段,产品规模快速增长至70.72亿元;但随着2025年创成长指数超额收益不断收敛,产品规模一路下滑至31.06亿元,年内规模减少了15.78亿元。

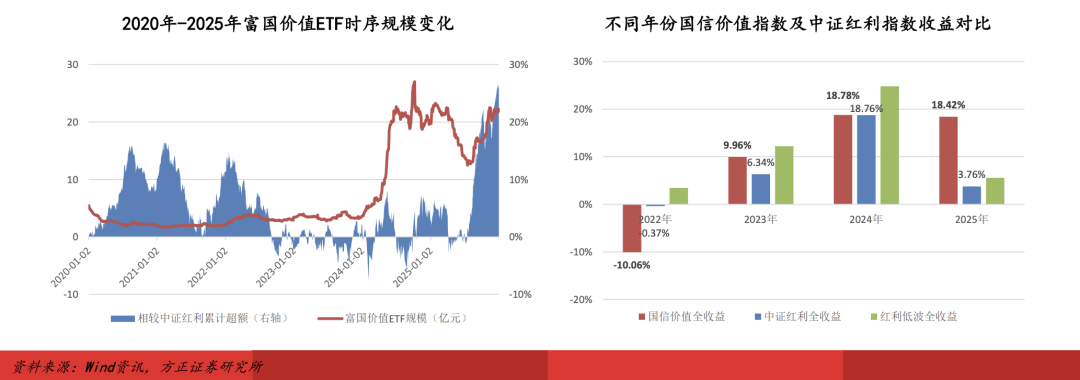

与之类似,富国价值ETF的规模变化同国信价值指数相较中证红利指数的超额收益高低存在正相关性。2020年-2023年,受市场风险偏好及产品认知的影响,产品规模长期处于5亿元以下;2024年3-4月,中证红利指数表现偏弱,同期国信价值指数强劲上涨6.72%,超额收益近5%,产品规模快速增长至20亿元以上(最高规模27.02亿元);2025年以来,随着国信价值指数超额收益的波动,产品规模先降后升,年末规模为21.86亿元。

总结来说,华夏创成长ETF及富国价值ETF的规模增长依赖于两个条件,一是适配的市场环境,成长风格牛市表现出色,价值风格则在熊市之后的震荡市行情中表现占优(熊市行情红利风格表现占优),二是SmartBeta指数相较市场认知度高的对标指数(创业板指/中证红利)的超额收益高低。

但在2025年,以上经验受到了极大挑战。2025年创业板指大涨49.57%,创成长指数上涨40.40%,跑输近10%,动量成长策略在牛市行情中的超额稳定性受到质疑,导致产品规模年内减少了15.78亿元。

另一方面,创业成长指数和科创成长指数2025年收益分别高达70.51%和82.27%,相较创业板指(49.57%)和科创50指数(35.92%)的超额收益分别高达20.94%和46.34%,但对应产品易方达创业板成长ETF/易方达科创成长ETF的规模并未实现显著增长,年内规模增幅仅为1.67亿元和5.09亿元。

我们认为,造成后一现象的原因是市场资金被产品标签更易理解、业绩弹性更高的细分板块行业主题ETF所吸引。重仓光模块标的的创业板人工智能指数2025年收益高达106.35%,远超创业板指和创业成长指数,8只跟踪该指数ETF基金年末合计规模113.49亿元,较2024年末增长106.80亿元(含新发产品募资规模)。与之类似,科创芯片指数2025年收益61.33%,跑赢科创50指数25.40%,虽低于科创成长指数,但跟踪该指数的产品获得了更多市场资金的关注,11只ETF基金年末合计规模高达529.62亿元,较2024年末增长265.36亿元(含新发产品募资规模)。

我们认为,国内成长/价值策略SmartBeta指数基金发展不甚理想,最主要的原因是产品定位偏差。

前文中,我们对现有国内成长/价值策略(含质量成长/价值策略)SmartBeta指数基金进行梳理,发现多数成长/价值策略指数基于常见宽基指数,在特定市值或板块范围内进行选股设计,少有全市场范围选股的指数。这样的指数设计思路,旨在将成长/价值策略指数定位为“类指数增强”工具,当基准指数上涨时,成长策略指数提供高于基准指数的业绩弹性,而当基准指数下跌时,价值策略指数提供低于基准指数的亏损和回撤。

但在业务实践中,以上指数设计思路存在以下几点问题:

1)成长策略指数收益增强效果不够稳定(创成长指数2025年跑输创业板指),超额收益稳定性输于增强指数基金,风格及行业敞口暴露的偏离度远高于增强指数基金,不符合配置型资金的风险敞口控制要求;

2)成长策略指数超额收益来源于景气成长行业上的高暴露,但对比行业暴露更为极致的细分板块行业主题指数产品(创业板人工智能、创业板医药、创业板新能源、科创芯片等),成长策略指数的业绩弹性偏弱,加之认知难度较高(特别是对于个人投资者),市场认知度远低于行业主题指数产品;

3)价值策略指数熊市行情的抗跌能力优于基准指数,但降低回撤效果相对有限,且熊市业绩表现及市场认知度均弱于泛红利指数(300价值/国信价值全收益指数2022年-2024年累计收益17.63%/17.47%,明显低于同期300红利/红利低波全收益指数收益30.85%/25.82%/44.93%),指数产品竞争力弱;

但在业务实践中,以上指数设计思路存在以下几点问题:

4)部分基于宽基指数设计的成长/价值策略指数,其风格强化方向同基础指数风格特征相互冲突,导致指数风格特征不够突出。沪深300指数整体风格偏价值,300成长指数2025年前三季度营收及净利润增速13.02%/22.94%,成长表现并不突出;创业板及科创板整体风格偏成长,创业板低波价值及智选科创价值50指数2025年末PE-TTM分别为30.77倍和79.12倍,整体估值依旧较高,未体现价值风格特征。

对配置型投资者而言,如若希望实现优于简单配置以沪深300ETF为代表的宽基指数ETF基金的投资结果,超额收益更为稳定、风险敞口暴露可控的增强指数型基金优于成长/价值策略指数产品,且可省去成长/价值风格轮动的判断。

对交易型投资者而言,如若希望实现牛市高收益、熊市少亏损的投资目标,业绩弹性更高的高景气行业主题指数基金以及稳定收益确定性更强的泛红利策略指数基金是更优的选择,市场认知度远高于成长/价值策略指数产品。

我们认为,成长/价值策略SmartBeta指数基金的产品定位应回归SmartBeta策略的本源,即提供纯粹的成长/价值风格Beta收益。

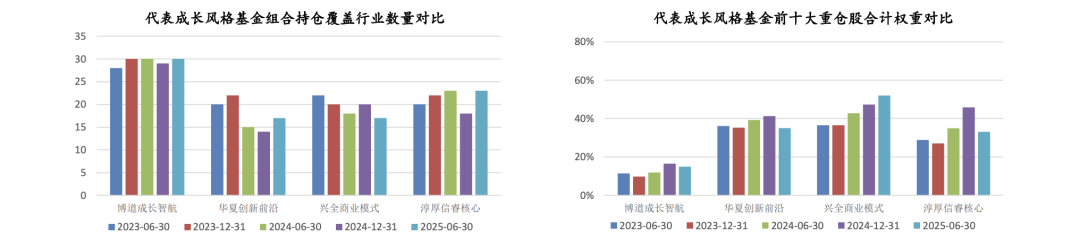

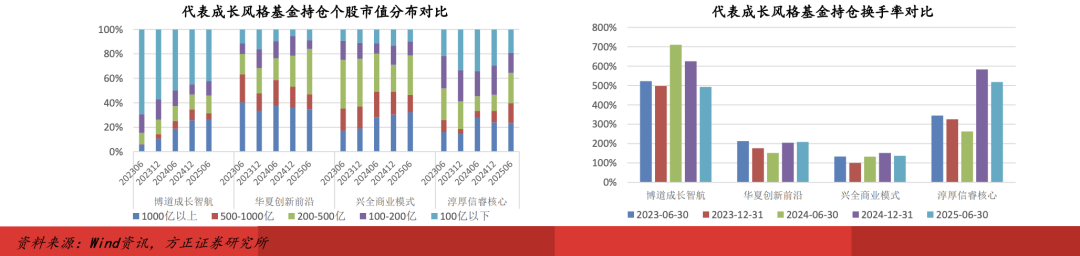

量化成长风格代表基金博道成长智航行业覆盖极广(覆盖25-30个行业)、组合集中度低(CR10在15%左右)、市值极度下沉(100亿以下小盘股权重50%左右)、换手率高(半年换手率5倍左右);三只主动成长风格基金大多覆盖15-20个行业,前十大重仓股权重在30%-40%之间,市值分布相对均衡,不同市值区间个股均有覆盖,不同时期不同产品半年换手率从1倍到5倍不等。

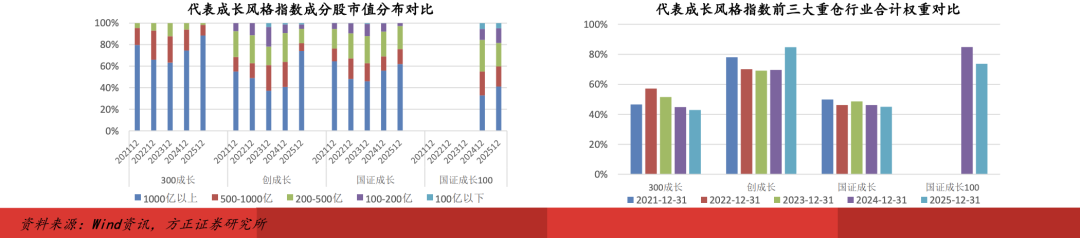

对比而言,300成长/创成长/国证成长100指数行业覆盖数量偏少、重仓行业及个股集中度高、大中市值特征明显,主要是由于指数成分股数量较少(50只或100只),且多采用市值或调整市值加权方式,大市值成分股权重占比远高于中小市值成分股。

国证成长指数成分股数量多(332只),行业覆盖数量及组合集中度更接近主动成长基金,但组合市值风格依旧偏向大中市值。

值得注意的是,以上成长指数每季度或半年调仓一次,且成分股调入调出数量存在限制,换手率远低于主动成长风格基金。

相较绩优主动/量化成长风格基金,代表成长风格指数普遍存在行业覆盖数量偏少、重仓行业及个股集中度高、大中市值特征明显等情况,其背后原因包括:1)选股范围较窄,集中于特定市值区间(沪深300成分股)或细分板块(创业板、科创板);2)成分股数量偏少(50只或100只),限制了行业覆盖数量;3)多采用市值或调整市值加权方式,权重分布向大市值行业及成分股集中。

可从以下角度出发,优化改进以上指数编制规则不足:1)全市场范围选股,放宽市值筛选阈值;2)增加成分股数量,可考虑通过控制单一行业成分股数量,增加行业覆盖数量;3)提高选股因子调整系数,在不过度牺牲指数可投资性的情况下,适当降低成分股市值的影响,或是通过限制单一个股或单一行业的权重占比上限,降低组合集中度、提升中小市值敞口暴露。

更进一步,为提升成长风格指数牛市行情中的业绩弹性,在设计选股因子指标时,可考虑在营收增速、净利润增速等传统成长因子指标之外,增加分析师预期、业绩超预期、价格动量、成交换手等进阶因子指标,同时酌情放宽备选成分股盈利、估值等方面的筛选要求,尽可能贴近主动基金经理所采用的景气投资方法论。

与之相对,主动/量化成长风格基金可灵活调整选股规则或投资策略,且可通过较高频率的交易换手,不断优化组合标的质地、短线交易增厚收益、及时止盈规避回撤,即便是在不押注赛道和主题的情况下,也可实现超越成长风格指数的更高业绩弹性。

因此,我们认为风格特征稳定清晰、策略交易更加灵活的主动/量化基金是成长风格策略的优选产品载体。现在指数产品设计规则下,较难开发出理想的成长风格指数,纯被动SmartBeta-ETF基金发展空间有限;对标国证成长指数(成分股数量较多、行业覆盖范围广)增强ETF基金(可通过样本外选股进行市值下沉)或存在一定机会,亦或是等待可承载主动/量化成长策略的主动管理ETF基金的推出。

对比主动成长风格基金及量化成长风格基金的优势劣势。主动基金经理对于行业景气度及个股业绩变化的跟踪判断更为及时,而量化基金经理受碍于数据时滞,对行业个股变化的跟踪判断相对滞后;加之主动基金的组合集中度普遍高于量化基金,因此主动管理基金的业绩弹性上限理论上远高于量化基金,但若基金经理判断或交易操作有误,产品业绩可能大幅跑输量化产品。

但考虑到主动基金经理投资策略框架不透明或不稳定,且绩优基金经理存在离职风险,我们认为量化基金策略规则清晰稳定的特点能够更好匹配配置型投资者对于能够提供成长风格Beta收益工具的配置需求。而对于交易型投资者而言,目标在成长风格Beta收益之外,额外获得选股Alpha收益,因此更多偏好投资主动管理基金,但能否选中跑赢量化策略基金收益的绩优产品,十分考验投资者的基金研究能力。

价值风格方面,公募FOF基金长期持有绩优价值风格主动权益基金作为组合底仓进行配置。以上基金牛市行情中大多表现一般,部分产品2025年收益跑输中证全指,但在震荡市和熊市中的表现均极为稳健,收益及最大回撤均明显优于市场指数。

部分绩优产品(大成睿享、国联优势产业、景顺长城能源基建)在2022年和2023年的熊市行情中逆市实现正收益,2021年-2025年最大回撤稳定控制在-15%以内。

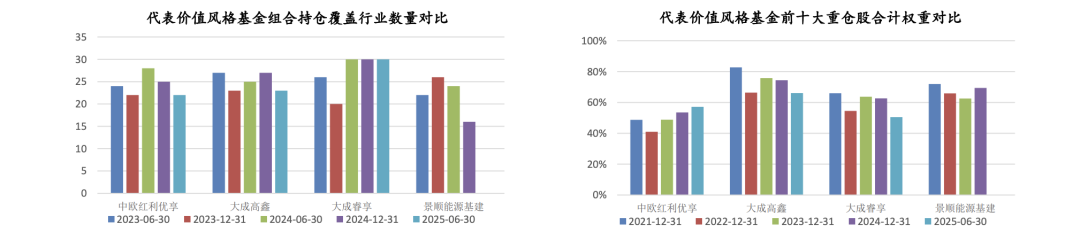

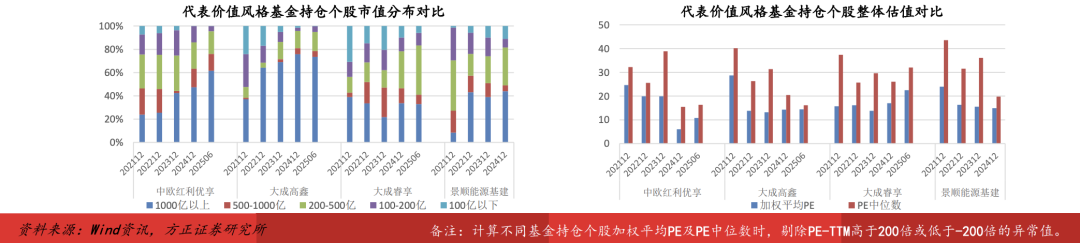

四只主动价值风格代表基金大多覆盖20-25个行业,除中欧红利优享外,其余三只基金对银行、非银金融行业个股几无覆盖;大成高鑫组合持仓以大市值股票为主,其余三只基金市值分布均相对均衡,市值500亿元以下的中小市值股票占比在50%左右;持仓个股PE-TTM中位数大多在20倍以上,个别重仓个股PE-TTM超过50倍。

四只基金的股票仓位随市场行情变化而上下波动,或是长期保持中等仓位水平。大成睿享2022Q1以来股票仓位均值仅为61.44%。

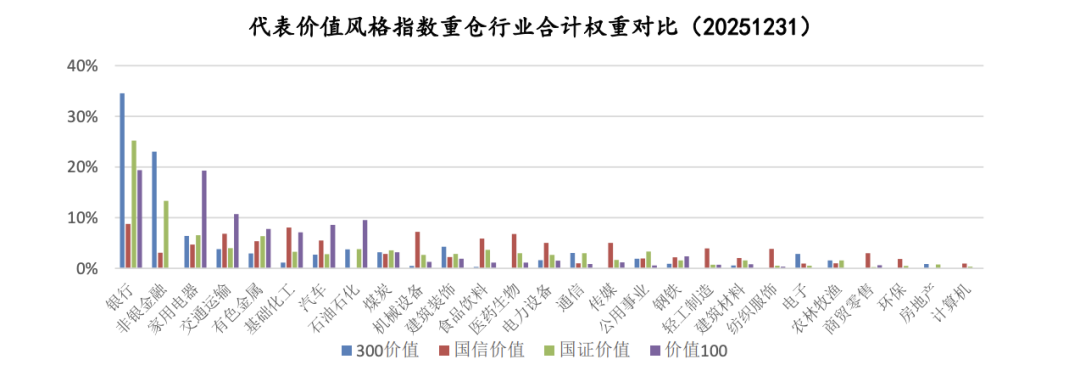

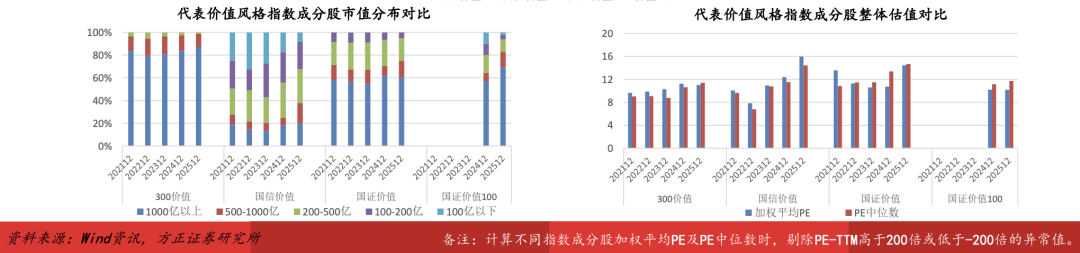

对比而言,300价值/国证价值/国证价值100指数在银行、非银、家电、交运等少数行业的权重暴露极为集中,大市值特征十分明显,主要是由于以上行业整体估值明显低于其他行业,且个股多为大市值标的,市值或调整市值加权规则下权重高度集中。

国信价值指数行业及市值分布较为均衡,主要是由于该指数采用等权加权方式,避免了对银行、非银等大市值行业的过高暴露。

四个价值指数的成分股加权平均PE-TTM及PE-TTM中位数均在10倍左右,权重高于1%的重仓股PE-TTM一般不超过20倍。

现有价值风格指数的历史业绩表现难以满足上述目标。2022年的熊市行情中,300价值/国证价值/国信价值全收益指数收益均在-10%左右,最大回撤-23.86%/-21.27%/-18.73%,表现虽优于同期市场指数(中证全指收益-20.32%,最大回撤-26.98%),但仍无法满足市场投资者对于底仓工具的要求。

与之相对,前文列示的主动价值风格基金中,大成睿享、中泰星元价值优选、景顺长城能源基建三只产品在2022年逆市实现正收益(0.88%/4.46%/1.09%),最大回撤-13.29%/-16.25%/-8.91%,表现更接近价值策略产品的风险收益特征目标。归因来看,以上三只产品的基金经理在进行选股时,对于标的质地及安全边际的要求十分严格,且均通过降低股票仓位的方式来控制组合净值回撤,大成睿享和景顺长城能源基建平均仓位在65%左右。

相较绩优主动价值风格基金,代表价值风格指数除无法进行股票仓位择时外,还普遍存在有行业分布过于集中(银行、非银、家电等)、大市值特征明显等情况,其背后原因包括:1)未考虑不同行业估值中枢的天然差异,简单进行估值的横向比较,使得银行、非银等低估值大市值行业个股被大量选入;2)多采用市值或调整市值加权方式,且并未对单一行业权重上限进行约束,使得权重分布向前述行业集中。

此外,价值风格指数还存在选股规则过于简单的问题。价值投资策略的核心思路是“用合理的低估价格买入质地较优的标的”,主动管理投资实践中细化为多种不同策略,包括“绝对低估值/深度价值”、“PB-ROE”、“困境反转”、“高景气滞涨”等。

300价值/国证价值指数复现“绝对低估值”策略,选择PB、PE、PCF等估值指标综合得分低的股票作为指数成分股,但未考虑标的质地优劣,无法排除陷入估值陷阱的股票;国信价值/价值100指数复现“PB-ROE”策略,首先使用ROE、自由现金流率等指标剔除盈利表现较差的股票,在此基础上选择估值指标得分低的股票作为指数成分股,但剔除及筛选条件设置的较为机械。以价值100指数为例,其使用过去12个季度ROE平均值及波动率作为负向剔除条件,近期ROE大幅下滑的股票可能难以及时剔除,而预期未来ROE大概率改善回升的股票则无法保留;此外,盈利负向剔除及低估值筛选两个步骤相互脱节,未能实现对于股票盈利表现及估值水平的综合衡量及横向比较。“困境反转”、“高景气滞涨”两个细分策略暂无价值风格指数进行复现。

与之相对,主动价值风格基金凭借基金经理的主观分析,可以更好评估企业价值与估值水平之间的匹配度,挖掘价格被低估的质地较优标的,此外还可通过对行业未来景气度及公司盈利变化趋势的预判,挖掘企业价值有望明显改善提升的错杀标的。部分主动基金经理同时使用多种细分价值策略构建投资组合,以丰富组合收益来源、提升产品策略及业绩的稳定性,规避单一策略失效所导致的持续亏损和净值回撤。

我们认为,对价值风格策略而言,主动管理基金是最优的产品载体。但考虑到绩优价值风格基金经理极为稀缺、不同主动经理能力经验相差极大,主动价值风格基金业绩上下限差异巨大,风格特征清晰、策略模型稳定有效、可提供价值风格Beta收益的主动量化基金发展空间巨大;而受限于指数产品设计规则的约束,在可承载主动/量化价值策略的主动管理ETF基金推出之前,纯被动SmartBeta-ETF基金发展空间相对有限。

VIP复盘网

VIP复盘网