摘要

■ 投资逻辑

投资逻辑

化学机械抛光(Chemical Mechanical Planarization,以下简称“CMP”)是集成电路制造过程中实现晶圆全局均匀平坦化的关键工艺,应用于硅片制造、晶圆制造与先进封装。根据Market Growth Reports统计,2025年全球CMP抛光液和抛光垫的市场规模约为33.8亿美元,预计2025~2034年复合增速为4.5%。根据华经产业研究院统计,2023年中国CMP抛光液市场规模约为29.6亿元;根据弗若斯特沙利文测算,2024年中国CMP抛光垫市场规模约23亿元。市场的增长驱动力主要来源于工艺进步和先进封装。更先进的逻辑芯片制造工艺要求抛光新的材料,抛光步骤也更多。Market Growth Reports预计到2028年,先进封装技术也将贡献额外15~20%的CMP需求增长。

CMP抛光液由磨料、添加剂和超纯水等复配而成,目前全球活跃使用的抛光液配方超过300种。磨料是抛光液的物理去除单元,包括氧化硅(SiO2)、氧化铈(CeO2)、氧化铝(Al2O3)等。根据安集科技公告,2023年公司研磨颗粒采购成本约占公司CMP抛光液总成本的54.6%。根据工艺步骤不同,CMP抛光液分为铜及铜阻挡层抛光液、钨抛光液、层间介质抛光液、浅槽隔离抛光液、以及用于新材料新工艺的抛光液新产品。据Fujifilm披露,铜及铜阻挡层工艺的CMP抛光液约占总市场规模的45%。目前全球CMP抛光液市场格局较为集中,2024年全球头部6家公司的市占率约为85%。新工艺的演进可能引入新的抛光液公司。如10nm以下技术节点中,钴将部分替代铜作为导线,钴抛光液供应商可能会迎来增长机会。

CMP抛光垫主要分为硬垫、软垫和复合垫。硬垫主要为聚氨酯材料,起粗抛作用,根据Global Growth Insights测算,2025年硬垫约占全球CMP抛光垫市场的55%。软垫主要为无纺布材料,通常用于最终精抛,复合垫近年也正在获得市场关注。根据艾邦半导体数据,Dupont占据了全球CMP抛光垫75%以上的市场份额,其他头部公司包括CMC Materials、Tomas west Inc、Fujibo等,前4家龙头企业占据了全球CMP抛光市场约90%的份额。Fujibo预计其2025年CMP抛光软垫的市场份额约为80%。

安集科技是国内CMP抛光液行业的龙头。2024年,公司CMP抛光液营收为15.5亿元,全球市占率已达到10%左右。目前,安集科技的CMP抛光液已实现全品类覆盖,并自研CMP抛光液磨料。安集科技上海金桥及宁波北仑基地的CMP抛光液产能(含在建)约为6.0万吨/年,上海化工区纳米磨料产能约为500吨/年。鼎龙股份是国内CMP抛光垫龙头,实现了抛光垫全品类、全技术节点的布局,并横向拓展抛光液、抛光液研磨材料、清洗液。2025年前三季度,公司CMP抛光垫、抛光液和清洗液营收共计10.0亿元,占公司总营收比重为37.0%。鼎龙股份预计2026年第一季度末武汉本部抛光硬垫月产能将提升至5万片左右(即年产约60万片),潜江CMP软垫及配套缓冲垫产能约为20万片/年,抛光液及研磨粒子产能约2.5万吨,清洗液产能约1.2万吨。其他公司包括上海新阳在CMP抛光液与清洗液领域,彤程新材在CMP抛光垫领域亦有布局。

投资建议

我们认为随着国内半导体行业产能扩张,以及先进制程的进步、新材料与新工艺的发展、先进封装技术的演进、向CMP抛光产品上游原材料的延展,国内化学机械抛光公司有望进一步打开市场空间,建议关注行业龙头安集科技、鼎龙股份,以及行业内持续向CMP市场拓展的其他公司。

风险提示

原材料供应及价格上涨风险,半导体行业周期变化风险,产品开发风险,核心技术失密及核心技术人员流失的风险,客户集中度较高的风险。

正文

1. 化学机械抛光行业简介及市场规模

1.1化学机械抛光是实现晶圆全局平坦化的关键工艺

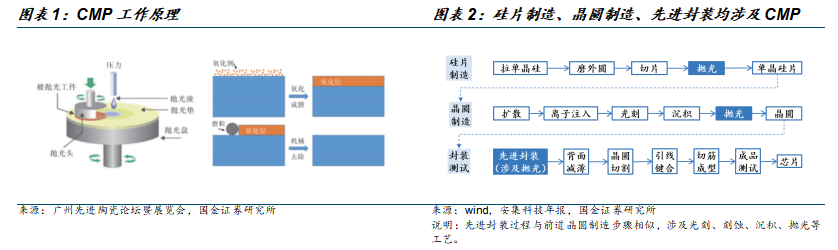

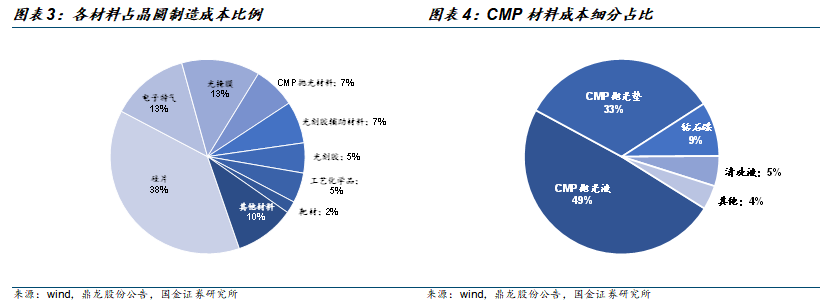

化学机械抛光(Chemical Mechanical Planarization,以下简称“CMP”)是集成电路制造过程中实现晶圆全局均匀平坦化的关键工艺,应用于硅片制造、晶圆制造与先进封装。由于晶圆表面堆叠的不同薄膜硬度不同,不同区域需要以不同的速率进行研磨;通过化学和机械的综合作用,CMP能最大程度缩小较硬和较软材料去除速率的差异,真正做到“全局”平坦化。

根据瑞利判据公式,光刻机要增加分辨率,需要缩短曝光波长、增加投影光刻物镜的数值孔径,但这也会导致焦深的下降,因此晶圆表面的起伏需要落在焦深范围内,对CMP提出较高要求。

CMP过程中,抛光头对下方的工件施加一定压力,并相对抛光垫进行运动,抛光液在工件和抛光垫之间注入,不断与工件表面发生化学反应,并通过磨料的机械作用以及抛光液的化学作用,实现表面材料的去除。CMP抛光液和抛光垫是整个抛光过程中的两大重要材料,两者会存在协同。对于较为成熟的制程,两者独立性相对高一些。

CMP抛光液的作用是在化学机械抛光过程中与晶圆发生化学反应,在其表面产生一层钝化膜,然后由抛光液中的磨粒利用机械力将反应产物去除。

CMP抛光垫的作用是存储抛光液并输送抛光液至抛光区域,提供一定的抛光液层,去除所需的机械载荷,并将抛光过程中产生的副产物(如氧化产物、抛光碎屑等)带出抛光区域。

1.2工艺进步及先进封装打开CMP抛光材料市场空间

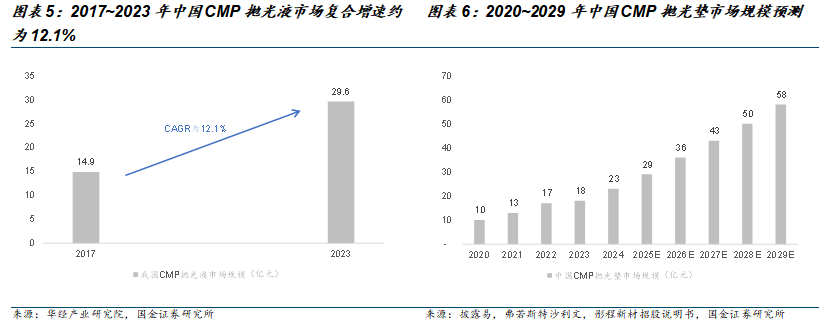

根据SEMI统计,CMP抛光材料约占晶圆制造总成本的7%,其中CMP抛光液、抛光垫、钻石碟、清洗液分别占CMP抛光材料成本的49%、33%、9%和5%。

根据Market Growth Reports统计,2025年全球CMP抛光液和抛光垫的市场规模约为33.8亿美元,预计2025~2034年复合增速为4.5%。其中,全球CMP抛光液市场规模约20亿美元,预计2025~2034年复合增速为4.8%;全球CMP抛光垫市场规模约13.8亿美元,预计2025~2034年复合增速为4.1%。

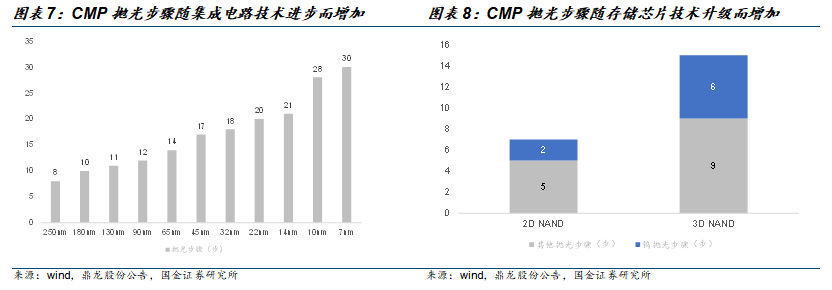

根据华经产业研究院统计,2023年中国CMP抛光液市场规模约为29.6亿元;2017~2023年CMP抛光液市场规模复合增速约为12.1%,主要系晶圆厂持续扩产。根据弗若斯特沙利文测算,2024年中国CMP抛光垫市场规模约23亿元。

CMP抛光液及抛光垫未来市场的增长驱动力来源于:

工艺进步:更先进的逻辑芯片制造工艺要求抛光新的材料、抛光步骤也更多。90nm工艺的CMP步骤不超过12步,使用5~6种抛光液;14nm以下工艺的关键CMP步骤将达到20步以上,使用的抛光液超过20种,用量迅速增长;7nm及以下工艺的CMP步骤可能达到30步,使用的抛光液种类接近30种;2nm的背面供电技术增加了背面减薄步骤,单片晶圆的CMP步骤继续提升。存储芯片由2D NAND向3D NAND技术进步,新工艺的CMP步骤超过2D NAND的2倍;且3D NAND主要依靠堆叠增加储藏容量,随着堆叠层数从64层提升至128层、192层,CMP抛光材料的需求也会同步增长。

先进封装:先进封装技术的应用使 CMP 从集成电路前道制造环节走向后道封装环节,在如硅通孔(Through Silicon Via,TSV)、混合键合(Hybrid Bonding)等工艺中得到广泛应用。Market Growth Reports预计到2028年,先进封装将带来额外15~20%的CMP需求增长。

2. 化学机械抛光液分类及竞争格局

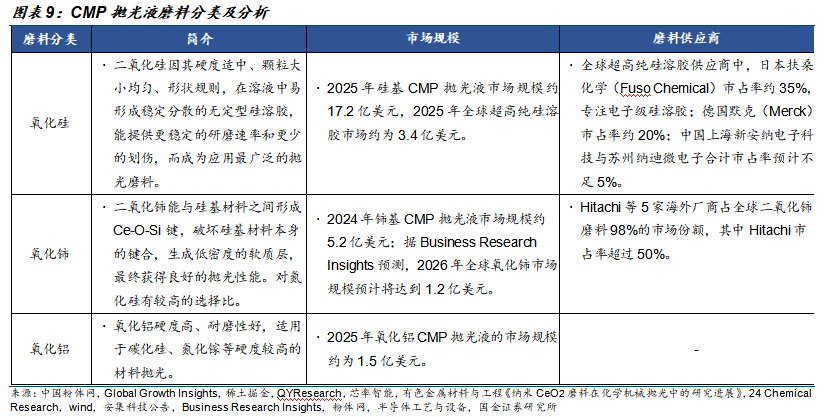

CMP抛光液由磨料、添加剂和超纯水等复配而成,目前全球活跃使用的抛光液配方超过300种。

磨料是抛光液的物理去除单元,包括氧化硅(SiO2)、氧化铈(CeO2)、氧化铝(Al2O3)等。根据安集科技公告,2023年公司研磨颗粒采购金额约为2.39亿元,约占公司CMP抛光液成本的54.6%。

添加剂包括氧化剂、防腐剂、分散剂、pH稳定剂等。据Future Market Insights预测,2026年CMP抛光液添加剂市场规模约为10.5亿美元,其中分散剂与稳定剂占比34%,用于防止磨料颗粒聚集、保持浆液稳定性。主要供应商包括Cabot Microelectronics、Fujimi、Merck等。

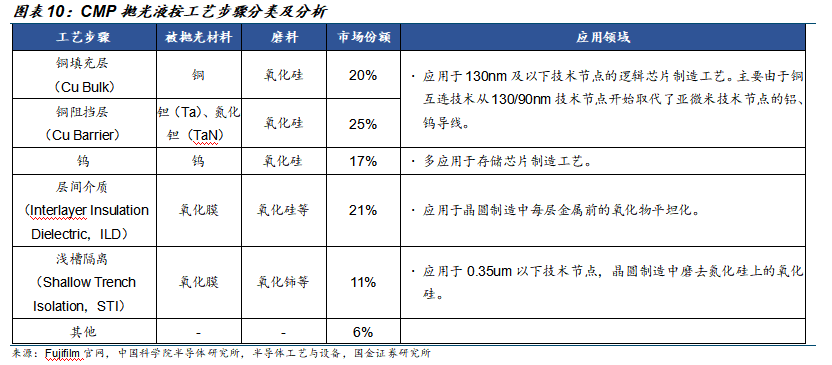

根据工艺步骤不同,CMP抛光液分为铜及铜阻挡层抛光液、钨抛光液、层间介质抛光液、浅槽隔离抛光液、以及用于新材料新工艺的抛光液新产品。其中铜及铜阻挡层工艺的CMP抛光液约占总市场规模的45%。

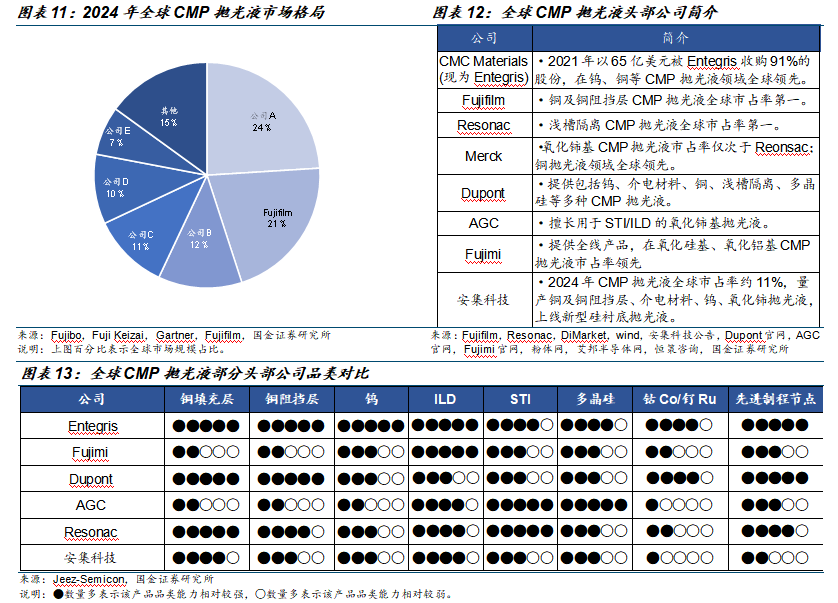

目前全球CMP抛光液市场格局较为集中,2024年全球头部6家公司的市占率约为85%。之所以呈现较高的市场集中度主要系:1)CMP抛光液的磨料颗粒需要具有纳米尺度颗粒粒径、规整的颗粒形态、良好的分散性、特定的表面化学活性。但磨料供应集中度高,与抛光液公司紧密联合开发且具有排他性协议。2)CMP抛光液验证时间长,一旦通过验证之后合作关系变得稳固,新进入者难获得验证机会。

新工艺的演进可能引入新的抛光液公司。如10nm以下技术节点中,钴将部分替代铜作为导线,钴抛光液供应商可能会迎来增长机会。

3. 化学机械抛光垫分类及竞争格局

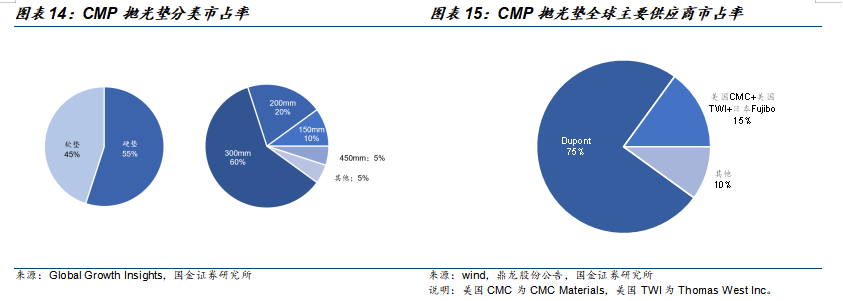

CMP抛光垫主要分为硬垫(也称“白垫”)、软垫(也称“黑垫”)和复合垫。硬垫主要为聚氨酯材料,起粗抛作用,根据Global Growth Insights测算,2025年硬垫约占全球CMP抛光垫市场的55%。软垫主要为无纺布材料,通常用于最终精抛,复合垫近年也正在获得市场关注。若按下游晶圆尺寸分类,300mm(12寸晶圆)、200mm(8寸晶圆)、150mm(6寸晶圆)的CMP抛光垫市场份额分别为60%、20%、10%。

根据艾邦半导体数据,美国杜邦(Dupont)占据了全球CMP抛光垫75%以上的市场份额,其他头部公司包括美国卡博特(CMC Materials)、美国TWI(Tomas west Inc)、日本富士纺(Fujibo)等,前4家龙头企业占据了全球CMP抛光市场约90%的份额。Fujibo预计其2025年CMP抛光软垫的市场份额约为80%。

全球CMP抛光垫的市场集中程度高于CMP抛光液,主要由于:28nm之前,制程演进对硬垫的要求变化不大,龙头产品保持一致性和稳定性较为重要,且下游晶圆制造厂没有引入更多供应商的动力。而抛光液随着制程的演进,种类从4种扩展至30多种,新进入者可以随着新材料的发展而有机会进入抛光液行业,如全球CMP抛光液龙头Cabot Microelectronics的市占率从2000年的80%下降至2022年约28%。

4. 国产CMP抛光液及抛光垫发展近况

4.1安集科技为国内CMP抛光液龙头

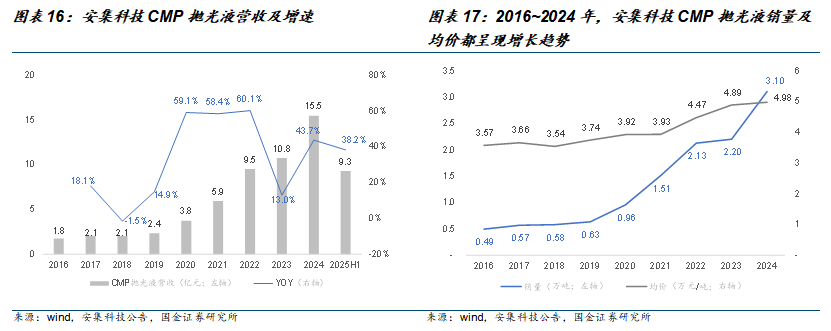

安集科技是国内CMP抛光液行业的龙头。2024年,公司CMP抛光液营收为15.5亿元,全球市占率已达到10%左右;公司CMP抛光液占总营收的比重约为84.2%。公司于2004年成立,2008年开发了首位客户中芯国际,首款产品进入量产;2018年长江存储成为公司重要客户之一;先进封装领域,日月光、艾克尔、长电科技等均为公司客户。近年公司CMP抛光液销量及均价都呈现增长趋势。

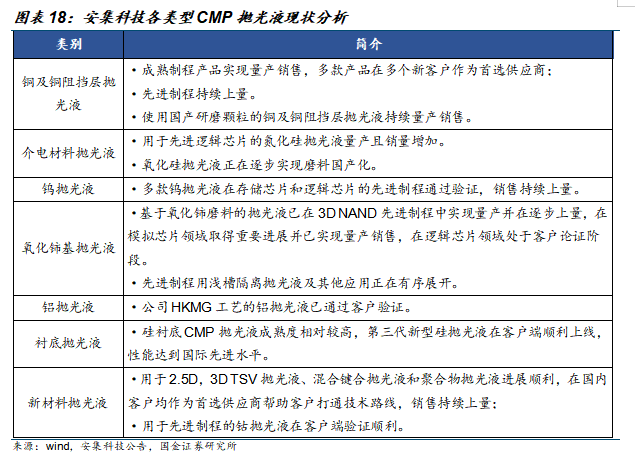

目前,安集科技的CMP抛光液已实现全品类覆盖,包括铜及铜阻挡层、钨、介电材料、氧化铈基、衬底抛光液等。

安集科技自研CMP抛光液磨料,但目前磨料的国产化用量与自研用量仍较低。公司与山东安特纳米材料有限公司成立合资公司,建立硅溶胶产线,目前合作开发的多款硅溶胶已应用于公司多款抛光液产品并实现量产销售,自产氧化铈磨料测试论证进展顺利,部分产品已实现量产销售。

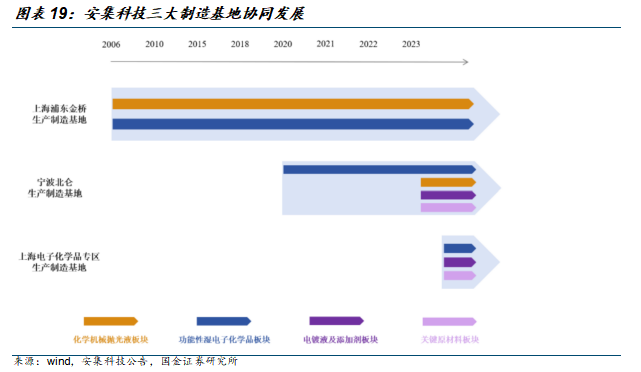

产能方面,安集科技上海金桥生产基地以生产CMP抛光液为主,宁波北仑生产基地部分CMP抛光液产线作为保障供应链,上海化工区以生产上游原材料为主。从产能的角度,公司上海金桥及宁波北仑基地的CMP抛光液产能(含在建)约为6.0万吨/年,上海化工区纳米磨料产能约为500吨/年。

4.2鼎龙股份为国内CMP抛光垫龙头,横向布局CMP抛光液、清洗液产品

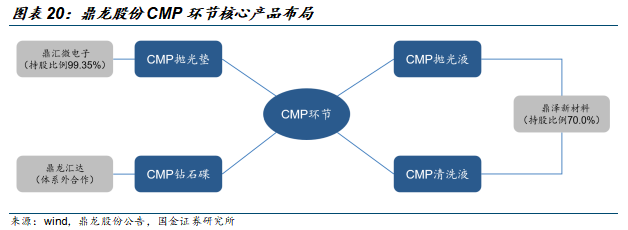

鼎龙股份于2015年10月投资设立鼎汇微电子,正式启动CMP抛光材料相关业务。公司以成熟产品CMP抛光垫为切入口,推动CMP抛光液、清洗液产品的横向布局。2025年前三季度,公司CMP抛光垫、抛光液和清洗液营收共计10.0亿元,占公司总营收比重为37.0%。

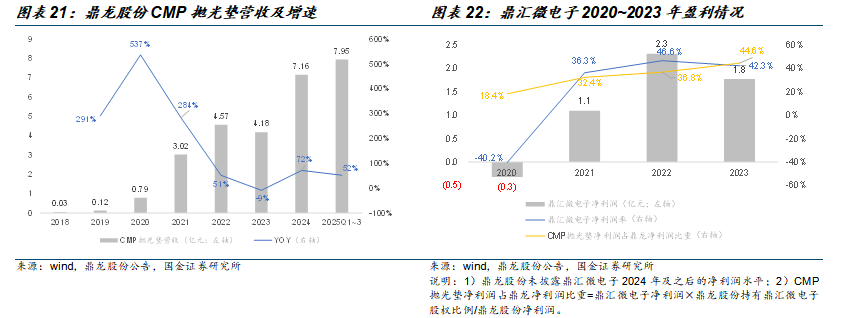

鼎龙股份是国内CMP抛光垫供应龙头。公司实现了集成电路CMP抛光垫的全品类(氧化物、铜及铜阻挡层、钨、铝、浅槽隔离等)、全技术节点(28nm及以上成熟制程、28nm以下先进制程)布局,并向软垫、大硅片抛光垫、碳化硅抛光垫等方向发展。公司深度渗透国内主流晶圆厂客户,成为了部分客户的第一供应商,同时持续在外资晶圆厂客户进行市场推广。2025年前三季度,公司CMP抛光垫营业收入为7.95亿元,同比增长52%。从产品结构来看,12寸产品的出货占比超过80%。从增长趋势来看,公司CMP抛光垫业务仅2023年由于下游部分客户产能较弱而出现下滑,其余年份营收均较快增长。

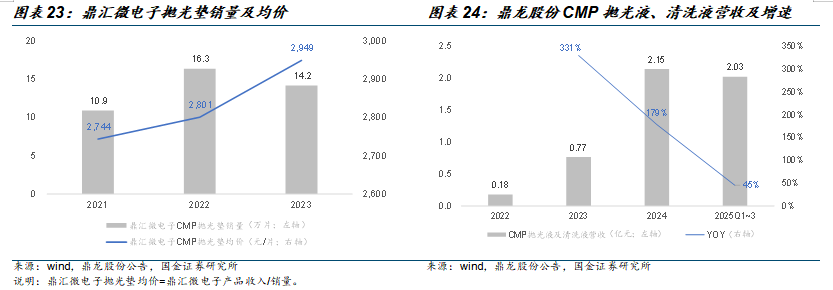

鼎汇微电子作为鼎龙股份生产CMP抛光垫的控股子公司,2021年开始扭亏为盈,2023年鼎汇微电子净利润达到1.8亿元,净利润率为42.3%,占鼎龙股份净利润比重达44.6%;潜江软垫于2024年8月开始扭亏为盈,转入持续盈利模式。2021~2023年,每片CMP抛光垫的平均售价在2,500~3,000元之间,呈增长趋势。

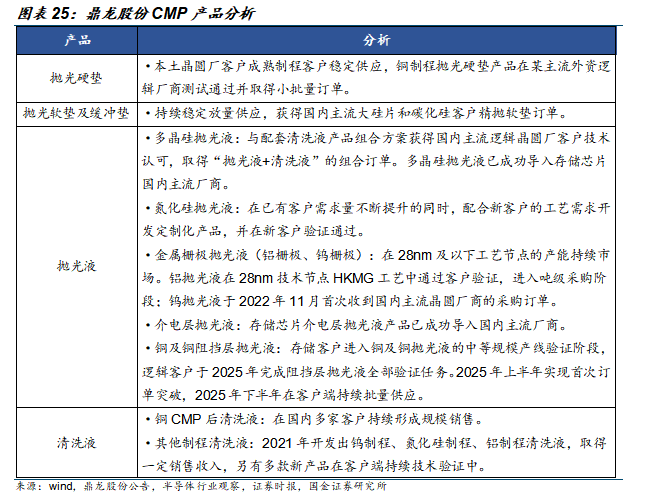

鼎龙股份于2018年、2021年分别启动CMP清洗液、抛光液业务。目前公司多线布局多晶硅、金属铜、金属铝、阻挡层、金属钨、介电层等系列近40种CMP抛光液产品,尤其在28nm HKMG抛光液、FinFET钨栅极抛光液、存储用多晶硅/氮化硅抛光液等产品取得突破。公司铜制程CMP后清洗液在多家客户形成规模化销售,钨、氮化硅、铝制程等CMP清洗液取得一定销售收入。2025年前三季度,公司CMP抛光液及清洗液营业收入为2.03亿元,同比增长45%。2023年,鼎泽新材料亏损0.12亿元,未披露2024年及之后盈利情况。

产能角度,鼎龙股份已完成武汉本部、潜江产业园、仙桃产业园三大园区布局。公司预计2026年第一季度末武汉本部抛光硬垫月产能将提升至5万片左右(即年产约60万片),潜江CMP软垫及配套缓冲垫产能约为20万片/年,抛光液及研磨粒子产能约2.5万吨(其中武汉本部产能0.5万吨、仙桃抛光液及研磨粒子产能共2万吨),清洗液产能约1.2万吨(其中武汉本部产能约0.2万吨、仙桃产能约1万吨)。

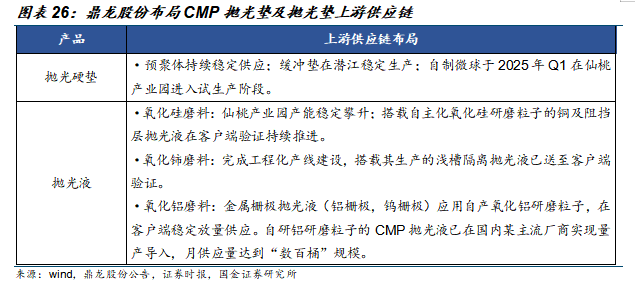

为保证供应链安全,鼎龙股份自抛光液业务开始之初就确立了核心纳米研磨粒子自研自产与抛光液配方并行推进的策略。目前公司CMP抛光垫已实现预聚体、微球与缓冲垫3大核心原材料全面自产,CMP抛光液产品2022年已实现超纯硅/高纯硅、氧化铝、氧化铈4大类主流纳米研磨粒子的产业化。

4.3其他国内公司也在研发CMP抛光液、抛光垫、清洗液等产品

上海新阳在CMP抛光液与清洗液领域亦有产品。2022年2月,公司全资收购关联合作方上海晖研100%股权,进军化学机械抛光行业。目前,公司成熟的浅槽隔离、金属钨、金属铜、硅氧化层、多晶硅抛光液等系列产品,可覆盖14nm及以上技术节点;其中钨抛光液具备大规模量产的产品性能,先进制程的多晶硅抛光液产品已进入国内主流晶圆公司产线。超纯CMP抛光液产能方面,上海新阳在合肥新阳厂区规划产能为0.7万吨/年,松江本部规划产能为0.5万吨/年。此外公司也在研发3D NAND抛光后清洗液。

彤程新材在CMP抛光垫领域进行布局。2024年5月公司全资子公司在江苏常州投资建设CMP抛光垫,产能为25万片/年,预计满产后年销售额约8亿元。至2025年9月末,公司常州工厂的建设及相关产品认证流程已完成,并成功从国内主要的8寸及12寸晶圆代工厂获得抛光垫订单,开始生产及交付。

其他上海新安纳在铜、硅片抛光液,昂士特科技在多晶硅、介质层、浅槽隔离、钨抛光液领域有所布局。麦丰新材料在抛光垫、氧化铝/氧化铈/氧化硅抛光液等产品均有布局。

5. 小结及投资建议

我们认为随着国内半导体行业产能扩张,以及先进制程的进步、新材料与新工艺的发展、先进封装技术的演进,国内化学机械抛光公司将随着半导体行业共同发展。目前我国化学机械抛光公司全球市占率仍然较低,无论是抛光垫、抛光液等产品国产化,还是向上游原材料生产的延展,均有望为化学机械抛光行业进一步打开市场空间,建议关注行业龙头安集科技、鼎龙股份,以及行业内持续拓展的上海新阳、彤程新材等。

6. 风险提示

原材料供应及价格上涨风险

目前国内抛光液及抛光垫材料主要依赖进口,若上游供应商进出口政策出现重大变化、出现国际贸易摩擦,或主要供应商供货条款发生重大调整或者停产、交付能力下降、供应中断等,或行业主要原材料价格受市场影响出现上升,将可能对化学机械抛光行业原材料供应的稳定性、及时性和价格产生不利影响,从而对经营业绩造成不利影响。

半导体行业周期变化风险

化学机械抛光产品主要应用于集成电路制造和先进封装领域。由于全球半导体行业景气周期与宏观经济、下游终端应用需求以及自身产能库存等因素密切相关,如果未来半导体行业复苏不及预期或者市场需求因宏观经济或行业环境等原因出现下滑,将对行业经营表现产生不利影响。

产品开发风险

化学机械抛光产品主要应用于集成电路制造和先进封装领域,对于产品技术创新要求较高。在下游产品不断提出更高技术要求的前提下,对上游关键半导体材料的要求也在不断提高,需要行业内公司对客户需求进行持续跟踪研究并开发满足客户需求的产品。如果行业内公司未来不能准确地把握技术发展趋势,在产品开发方向的战略决策上出现失误,或者未能及时进行产品升级和新技术的运用,持续大量的研发投入成本可能无法回收,进而对经营造成不利影响。

核心技术失密及核心技术人员流失的风险

化学机械抛光产品技术壁垒高,研发及产业化需要大批专业背景深厚、实践经验丰富的高层次技术人才。核心技术人员对公司持续科技创新及客户技术支持服务至关重要。虽然化学机械抛光公司通过申请专利或者技术秘密等形式对核心技术予以保护,但仍存在核心技术失密的风险。随着行业内人才竞争日趋激烈,如果相关公司的薪酬制度、激励机制不能持续保留和吸引优秀人才,可能会导致核心技术人员流失,进而对公司核心竞争力和业务发展产生不利影响。

客户集中度较高的风险

国内外集成电路制造行业本身集中度较高,如果化学机械抛光公司出现主要客户流失,或者主要客户因各种原因大幅减少对公司的采购量或者要求大幅下调产品价格,相关公司的经营业绩可能出现下降。

VIP复盘网

VIP复盘网