海外市场已成为中国车企成长进阶的核心路径。短期地缘局势如美以伊冲突等扰动因素,或对总体销量表现形成压制。我们测算26年中东市场出口受波及规模约30万辆,叠加油价波动因素,国内燃油车需求或面临下行风险,但在能源效率优势驱动下,新能源车增量有望形成部分对冲。历史复盘亦表明,中国车企有望凭借前瞻性的全球化市场布局,在局势平息后把握先机并重塑区域市场份额。我们建议重点关注两大投资方向:1)具备全产业链优势、降本能力强的整车企业;2)积极布局全球市场、有望受益于欧洲新能源市场高增的中国新能源汽车出口车企。

中东核心出口盘稳健,地缘扰动直接影响约30万辆

从出口结构看,2025年中国对中东区域汽车出口达140万辆,其中阿联酋57万辆与沙特30万辆合计贡献超六成份额,受霍尔木兹海峡局势直接扰动有限(滚装船可停靠阿联酋东岸并进行陆运),而受波及的伊朗与以色列直接出口占比极小。综合考量过境转口受阻等外溢因素,预计实际波及销量约30万辆,据此将2026年乘用车出口预测下调至650万辆,对应同比25年增速为10%。

原油价格中枢抬升,传统燃油车内需或短暂承压

燃油车方面,我们结合历史油价规律进行拟合测算,原油价格80美元/桶与100美元/桶时,对应92号汽油零售价7.1元/升与7.6元/升。进一步复盘2013-2018年油价与乘用车销量波动得出汽油价每变化1元/L,影响油车销量75-85万辆。由此我们预计若26年3-9月油价分别企稳于80美元/100美元每桶时,油价边际提升将导致我国燃油车年化销量下滑17/68万辆。

新能源车能源效率优势显现,TCO成本差有望催化替代效应

我们复盘历史测算,新能源车价每降低1%,销量涨约1%~1.3%,尤其低价格带消费者对降价更为敏感,由此假设车价10万以下/10~20万/20万以上的价格弹性为1.3/1.2/1,并进行情景测试:①原油价格由70美元提至80美元/桶:五年TCO成本占售价比重的提升相当于新能源车变相降价0.5% ~1.1%,带动终端销量提升0.5%~1.3%;②原油价格提至100美元/桶,等效降价幅度达1.7%~3.7%,拉动销量提升1.7%~4.5%,即高油价带来的TCO价差预计将推动10万辆~36万辆的购车需求向新能源市场转移。

地缘扰动或抑制需求,预计26年乘用车销量2828~2890万辆

基于上述推演框架,我们对26年汽车销量目标进行测算:①出口:我们将2026年汽车出口总量预测下调30万辆至650万辆。②国内零售:在70美元/80美元/100美元每桶的三阶油价假设下,我们预计燃油车需求受用车成本劣势挤压,26年销量分别为854/837/786万辆,同比25年面临21%/22%/ 27%的缩量,但新能源车有望承接0/10/36万辆转移需求,综合对应2026年国内乘用车零售销量目标2210/2203/2178万辆,对应同比下滑6%/7%/8%。

风险提示:贸易相关风险,全球供应链波动带来的关联风险,假设不及预期,历史规律失效。

海外:地缘局势影响短期销量,倒逼供应链多元准备

海外市场已成为中国车企做大做强的必经之路,短期地缘局势扰动虽难以撼动中国汽车出口的长期增长逻辑,但可能会影响短期销量表现。历史经验显示,地缘冲突确实会对区域汽车市场需求形成阶段性抑制,根据marklines,2022年俄乌冲突爆发后,两国合计汽车销量同比下滑54%,但中国车企凭借全球化的市场布局,可能在冲突结束后恢复销量增长。

本文我们从出口目的地的直接影响、出口kd模式和本地化的间接影响分别进行分析。

从出口目的地的直接影响看:中国对中东汽车出口的核心市场集中于阿联酋、沙特等受霍尔木兹海峡扰动影响有限的国家,地缘冲突对出口总量的实质性冲击整体可控。2025年中国对中东地区汽车出口总量达140万辆,其中阿联酋、沙特为前两大核心出口市场,全年出口规模分别达57万辆、30万辆,合计占中国对中东出口总量的63%,构成了中东出口的核心基本盘。从物流路径来看,上述两大核心市场的出口航运可通过迪拜湾中转、阿联酋陆运接驳等多元路径实现,霍尔木兹海峡短期通行受阻对其物流畅通性的影响相对有限。受地缘局势直接影响的伊朗、以色列市场,2025年中国对其汽车出口规模仅为5436台、12.5万台,占对中东出口总量的比重不大。如果再考虑到经过此的转口车辆,我们预计实际影响销量为30万辆。因此,从年的维度,我们悲观下调26年出口销量30万辆至650万辆。

从中长期看,中国车企正加速KD组装和本地化生产,可有效对冲因运价上行或其他贸易摩擦带来的供应和成本压力。短期霍尔木兹海峡物流受阻带来的运费与保险成本上涨,仅会对传统整车直运模式的利润空间形成阶段性挤压。我们认为当前中国头部车企已普遍推进出海模式的迭代升级,通过KD散件出口结合目标市场本地化组装的方式,大幅降低单次航运的物流成本占比,从根源上削弱地缘冲突带来的货运扰动。与此同时,中国车企在欧洲、非洲、东南亚等区域的本地化生产基地已逐步落地投产,可直接通过当地工厂完成周边市场的产品供给,大幅缩短货运半径与交付周期,既实现了对单一物流航线的风险分散,也进一步提升了对海外市场需求的响应效率。中国车企已形成多区域、多品类的全球化布局。从2026年的市场布局来看,西欧新能源市场将成为中国车企出口的核心发力点,该市场新能源渗透率持续提升,且油价上行将进一步放大中国新能源车型的使用成本与技术优势,我们维持2026年中国对西欧新能源汽车出口将实现35%的同比增速(参考汽车年度策略_2025-12-05_《去伪存真,聚焦景气赛道核心资产》),成为对冲中东区域短期扰动的核心增量来源。

整体而言,地缘局势扰动对中国汽车出海的影响呈现清晰的周期分化特征,并未改变行业长期增长主线。短期维度,海运与保险成本攀升仅阶段性压缩出口利润,但是对中国汽车供应链规模、配套与效率的核心优势影响有限。中长期维度,持续的不确定性将倒逼供应链韧性升级,多元航线、区域备货与本地建厂同步推进,将进一步夯实中国车企的全球核心竞争力。

国内:油价上涨致燃油销量下降,部分需求或转新能源车

中东地缘局势波动加剧,油价上行成为影响全球汽车市场与产业格局的核心变量。对于国内市场,若油价高位持续性超预期,或抑制燃油车需求,同时,在追求能源效率的背景下,新能源结构或将经历新的调整。

油价上行:油价达80/100美元/桶时,或带来燃油车销量下滑17/68万辆

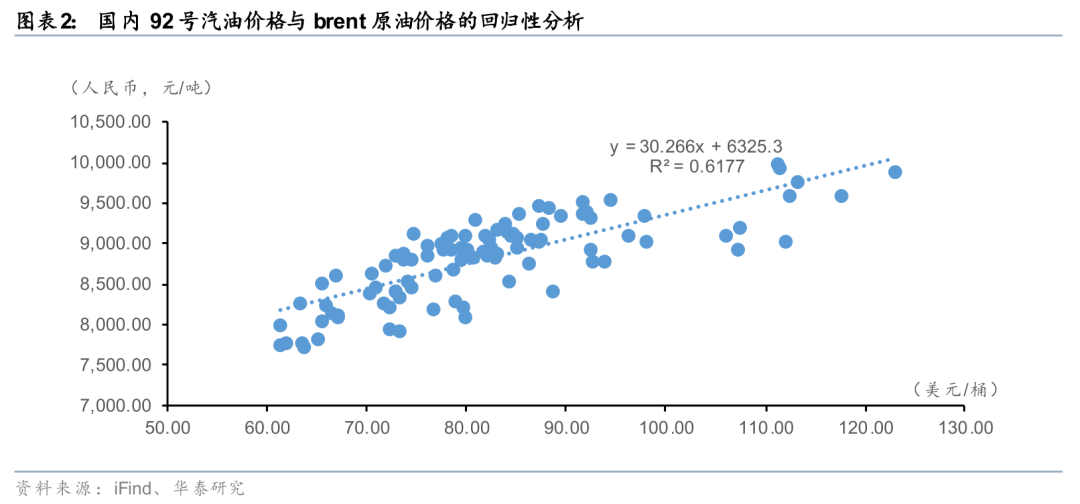

我们追溯了2022年以来国际原油现货价格与国内92号汽油零售价格的历史数据,进行回归分析。结果显示,国际原油价格(美元/桶)与国内92号汽油价格(元/吨)呈现显著线性相关,拟合模型为y=30.266x 6325.3,拟合优度R²达0.61777,具备较强解释效力。基于该线性模型测算,当国际原油价格分别达到80美元/桶、100美元/桶时,对应的国内92号汽油零售价格分别为7.1元/升、7.6元/升(再除以1230进行质量和体积换算),我们以此为价格基准,开展后续不同油价场景下的车型TCO成本与新能源汽车销量弹性测算。

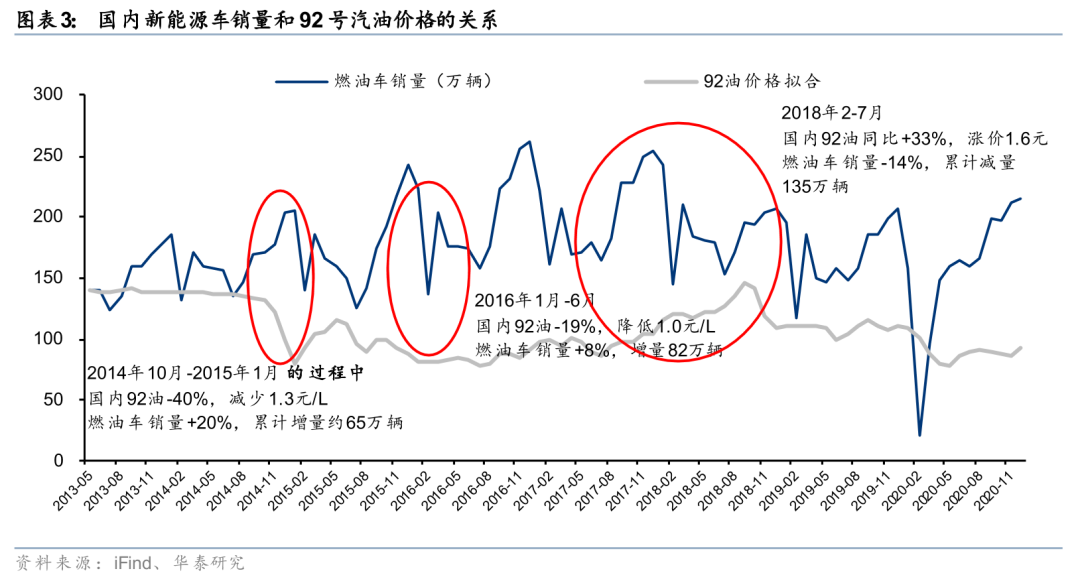

本文通过复盘2013年-2018年油价和乘用车销量波动的历史(2019年之前新能源汽车尚未放量),来测算出两者之间的相关关系:

1)2014年10月-2015年1月, 92号汽油下跌1.3元/L,带动期间(持续时间4个月)销量同比增长65万辆。

2)2016年1-6月,92号汽油下跌1元/L,带动期间(持续时间6个月)销量同比增长82万辆。但2016年是燃油车购置税减免的第一个年度,因此实际终端销量比此期间表现更为弱一些。

3)2018年2月-7月,92汽油上涨1.6元/L,带动期间(持续时间为6个月)销量同比减少135万辆。但2018年是燃油车购置税退出的第一年,再加上贸易摩擦的影响,我们认为实际效果比此更弱一些。

综合考虑3次事件的影响,我们认为当92号汽油每变化1元/L,在此期间的燃油车销量影响区间为75-85万辆。

考虑到26年以旧换新政策退坡而带来的负面影响,我们取上限数据85万辆。假设26年3-9月份的油价稳定在80美金/100美金/桶时,国内油价提升0.2元/L和0.8元/L,我们预计燃油车将会边际下滑17/68万辆。

新能源车:油价稳定在80/100美元/桶时,或边际新增10/36万台新能源车

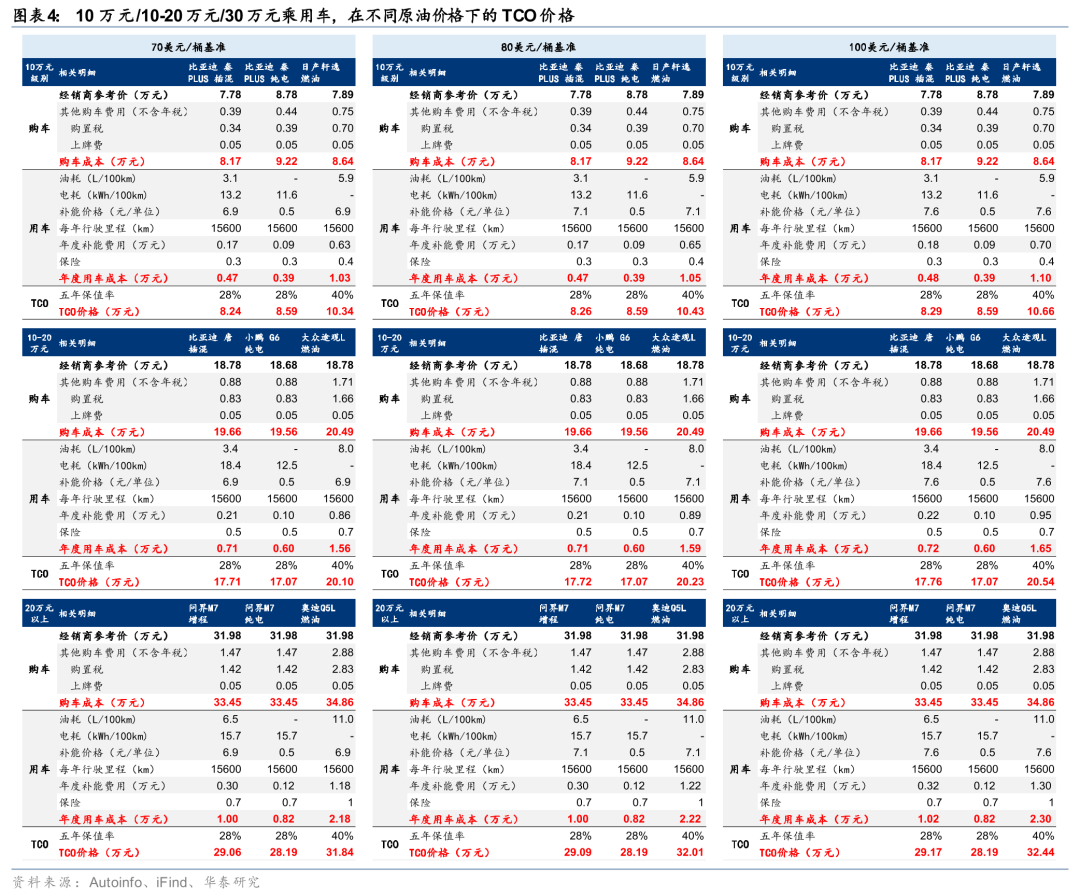

我们构建的乘用车全生命周期TCO测算模型,主要分为三大核心维度。

1)购车环节初始成本:涵盖车辆终端经销商参考价、购置税、上牌费及其他购车相关杂费,还原消费者购车环节的一次性刚性支出;

2)用车环节年度持续成本:核心为基于车型能耗、年度行驶里程、对应油/电补能价格测算的年度补能费用,同时覆盖车辆保险、燃油车专属养路费等年度固定支出;

3)车辆残值回收:以5年保值率为核心核算车辆使用周期结束后的剩余价值,最终扣减残值后得出车辆5年使用周期的全量TCO总成本。

新能源方面,油价提升的过程中,26年新能源乘用车或有10/36万的增量。基于上述测算框架,我们分别对10万元、20万元级别主流油电车型开展分场景测算,结果显示,在70美元/桶原油价格(对应92号汽油6.9元/L)的基准情景下,新能源车型较同级别燃油车具备显著的全生命周期成本优势,10万元级别燃油车较同级别插混、纯电车型的5年TCO成本最高高出2.10万元,20万元级别燃油车较同级别纯电车型的5年TCO成本高出3万元以上。且TCO对购车决策的影响将逐渐向低价格带穿透,相同油价下价格带越高,TCO油电价差绝对值越大,这也是高价格带新能源渗透率更高的核心原因。在70美元/桶(对应92号汽油6.9元/L)基准情景下,10万元、20万元、30万元级别车型的TCO油电价差分别为1.9万元、2.7万元、3.2万元,价差随价格带提升显著扩大;反映在市场渗透率上,2025年10万元以下和20万元以上新能源乘用车渗透率分别为53%、56%,高价带渗透率显著高于低价带,与TCO价差规律高度契合。

基于TCO价差的变动,我们对2026年国内新能源乘用车销量开展情景测算,核心假设如下:

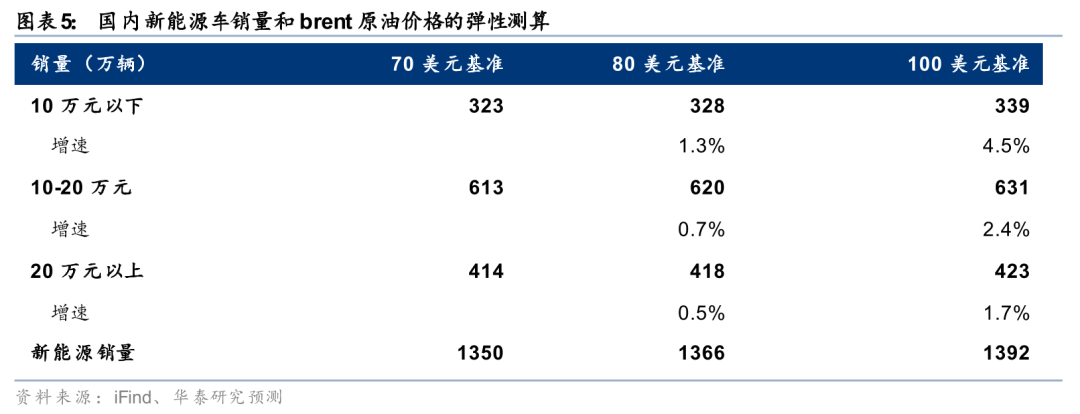

假设1:2026年国内乘用车市场结构保持相对稳定,10万元以下、10-20万元、20万元以上市场容量占比分别为24%、45.5%、30.5%;

假设2:2026年,10万元以下/10-20万元/20万元以上市场容量分别为538/1030/642万辆。预计低价格段受补贴退坡和原材料成本提升的影响更大,预计销量占比分别为24%/45.5%/30.5%。;

假设3:2026年,三个价格段新能源渗透率分别为60%/59.5%/64.5%,对应新能源销量为323/613/414万辆;

假设4:根据乘用车价格弹性公式,新能源车型价格每降低1%,销量涨约1%~1.3%,特别是低价格带,消费者对于降价的边际感受更加敏感,更在乎日常用车成本。故我们预计10万元以下/10-20万元/20万元以上的价格弹性分别为1.3/1.2/1。

当油价稳定从70→80美元/桶:三个价格带下的五年TOC成本占售价比重由24.4%/14.5%/10.2%提升至25.5%/15.1%/10.7%,相当于新能源车降价了1.1%/0.6%/0.5%,因此,对应终端销量提升1.3%/0.7%/0.5%。

当油价稳定从70→100美元/桶:三个价格带下的TOC成本占售价比重由24.4%/14.5%/10.2%提升至28.1%/16.7%/11.9%,相当于新能源车降价了3.7%/2.2%/1.7%,对应终端销量提升4.5%/2.4%/1.7%。

总之,当考虑到能源效率,在TCO价差下,预计有10/36万车辆可能会转移到对新能源车的需求中。

综上所述,受短期地缘扰动影响,我们将汽车出口销量下调30万辆至650万辆。内需方面,高油价中枢持续施压传统燃油乘用车,相较于70美元/桶时,在80美元每桶、100美元每桶的假设情景下,预计国内燃油乘用车销量将分别下修17万辆、68万辆。而得益于相对更高的能源利用效率,新能源乘用车需求有望呈现边际向好趋势,在上述两类油价情景下,相较于70美元/桶时,我们分别对应上调10万辆、36万辆。

风险提示

1)贸易相关风险

如果海外关税、补贴政策及本地化要求收紧,地缘政治不确定性上升,可能对中国品牌出海节奏、盈利水平及估值带来扰动。

2)全球供应链波动带来的关联风险

若全球供应链波动超预期,或价格战持续时间与烈度超预期,都可能将压制整车与汽零企业盈利空间。

3)假设不及预期

本文针对油价、电价、销量弹性等进行多次假设。若实际变化与假设相背离,或出现预测值偏差的情况

4)历史规律失效

本文针对油价、电价等进行多次复盘。但由于政策、宏观经济不同,或存在和历史规律相背离的变化。

VIP复盘网

VIP复盘网