投资要点

餐饮数据改善,期待连续性增强。(1)行业层面,相关风险因素已释放,若后续服务消费及餐饮刺激政策落地,连锁餐饮品牌将直接受益;(2)公司层面,头部品牌的闭店/调改周期均近结束(九毛九、海底捞、百胜等),具备蓄势向上的潜力。

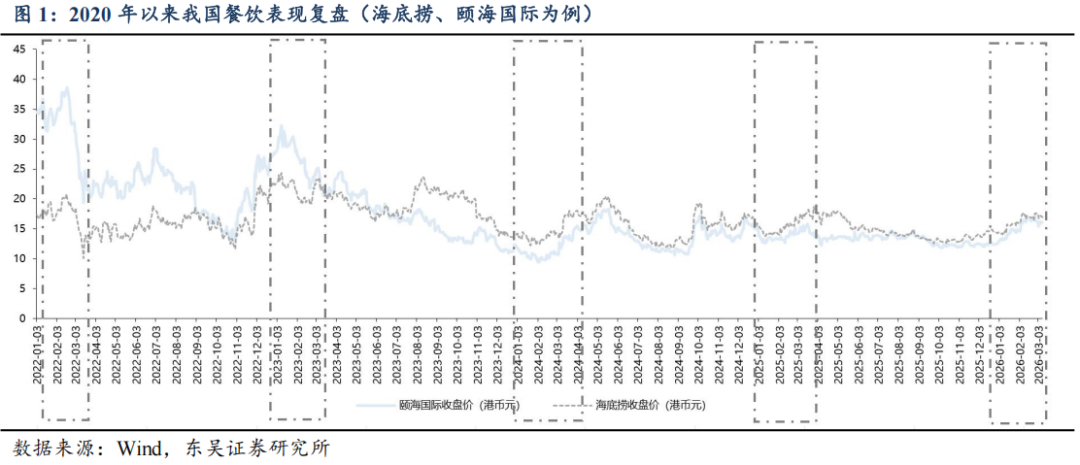

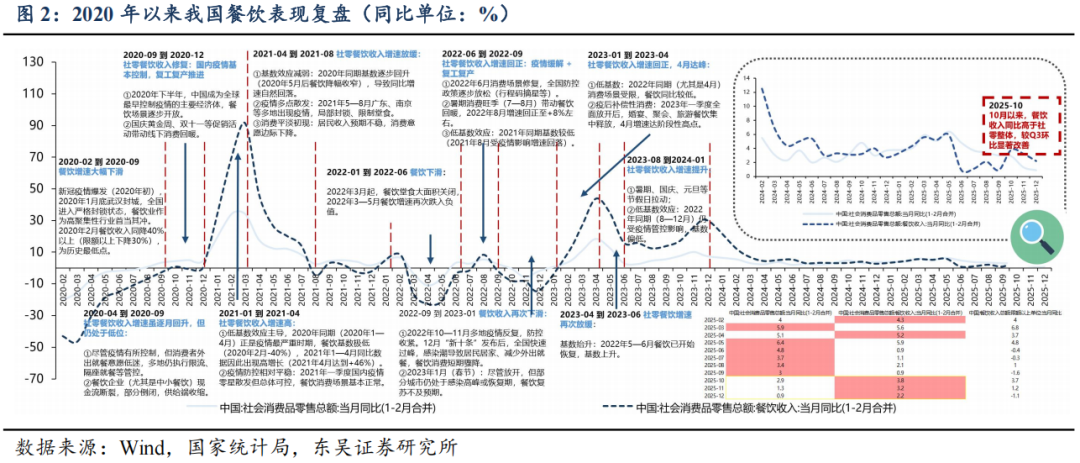

消费复苏排头兵,重点企业延续改善态势。复盘2020年以来我国餐饮行业表现,影响因素包括基数效应、疫情反复、节令性以及消费力,但需留意2025年10月以来社零餐饮收入同比增速显著高于社零整体且环比明显提速,关注后续服务消费刺激政策带来的餐饮(特别是大B餐饮)的弹性。2025年外卖大战提升渗透率,但品牌方已趋于理性、行业格局优化,马太效应明显,头部更显韧性。

格局向好,品牌分化。据中国连锁经营协会《CCFA数读:2025年连锁餐饮调查快报》,2025年可比单店平均销售额趋平淡是普遍现象,大部分受访连锁餐饮企业2025年净利润同比持平微降(下降20%以下)。开闭店而言,2023年后新企业注册量递减、闭店率高峰(2024年)已过,行业格局趋稳。以2025年为例,净增门店明显头部集中,门店10001家以上的餐饮企业净增门店显著领先,单年度达6534家、门店数量1000家及以下的餐饮品牌新开策略归于谨慎,甚至部分类型略有收缩。

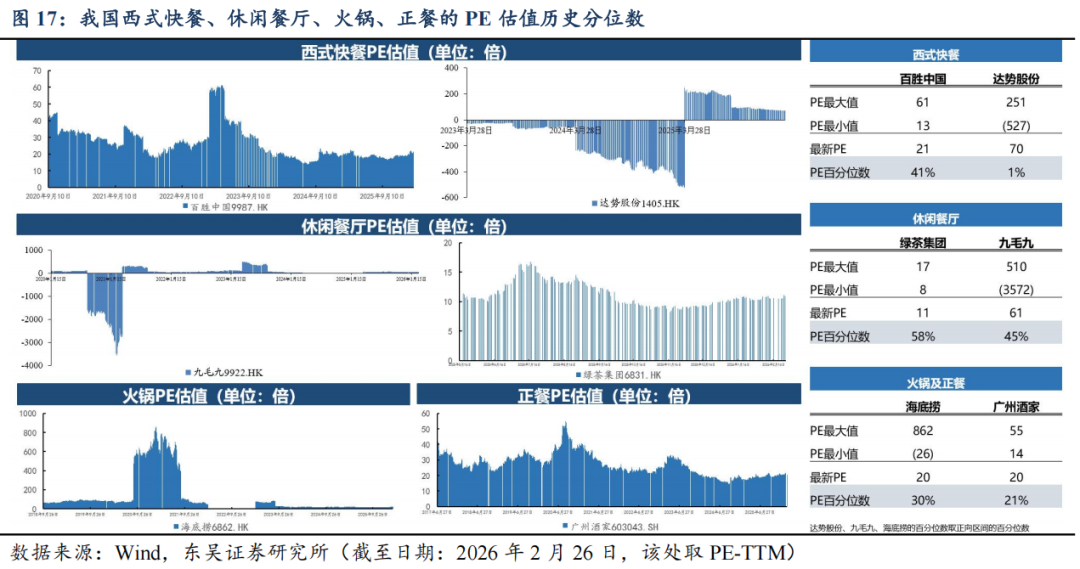

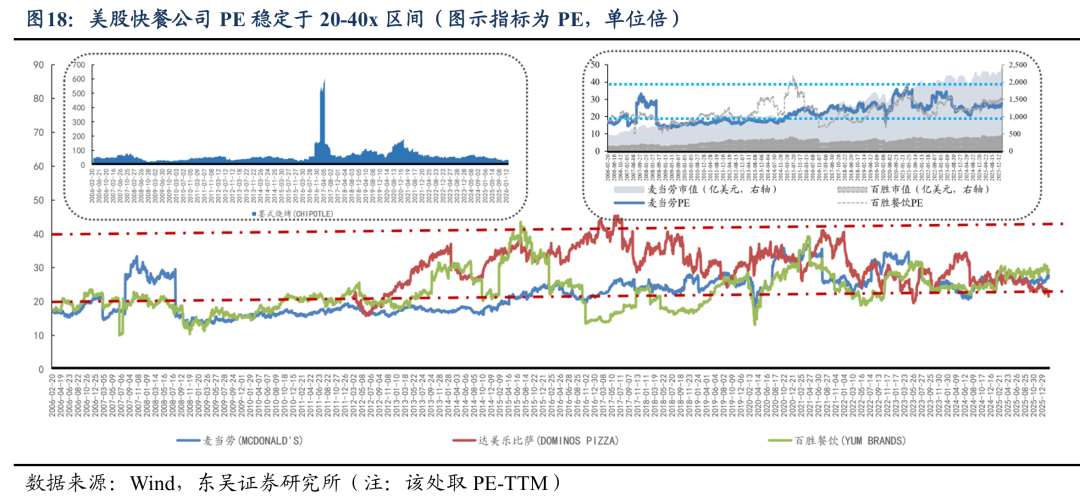

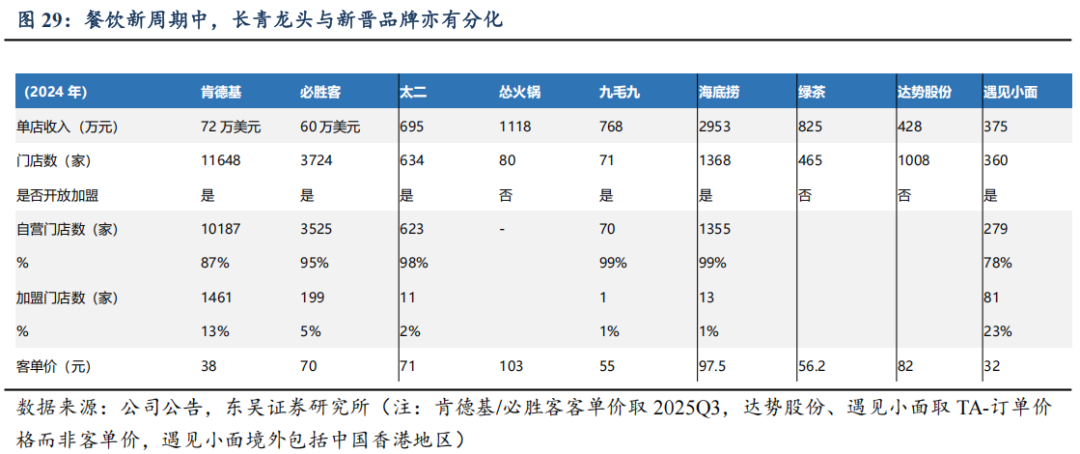

头部品牌分化,但均步入正轨:①共性一:估值低。截至2026年2月26日,西式快餐品牌百胜/达势PE分别21x/70x,处历史分位数41%/1%;休闲餐厅品牌绿茶集团/九毛九PE分别11x/61x,处历史分位数58%/45%;火锅及正餐品牌海底捞/广州酒家PE分别20x/20x,处历史分位数30%/21%。复盘美股股价表现,2010年以来快餐龙头PE常年稳定在20-40x区间,百胜及麦当劳2006年至今市值分别实现了约5倍和3倍的增长,其业绩的持续稳健兑现有效消化估值。②共性二:头部餐企门店数量陆续恢复至上升通道。一为拓店逻辑,包括长青龙头,稳健拓店(如百胜);以及处于第一轮拓店蜜月期的新晋品牌(如达势、绿茶、遇见小面);二为前期扩张过快的餐企,本轮闭店已近尾声,门店数趋于平稳,可展望新一轮理性拓店。③共性三:经营数据转好,多数连锁餐饮门店同店表现(或者TC)逐步转好;客单价亦有企稳态势。④共性四:积极寻找第二成长曲线,新品牌/新店型可圈可点。新品牌代表海底捞,开设焰请烤肉铺子、举高高(单人自助旋转小火锅)、如鮨寿司等;新店型代表如百胜中国、九毛九、绿茶集团。⑤共性五:成本结构性优化,主要优化项在于租金成本。⑥共性六:AI数字化、供应链提效。

餐饮新周期中,长青龙头与新晋品牌亦有分化:(1)长青龙头:站位早,赛道卡位稀缺,①闭店或开店放缓(海底捞、九毛九);②调改门店(九毛九/绿茶集团-新模型、百胜-新店型);③发力新品牌(海底捞);(2)新晋品牌:弱化赛道、突围依靠自身差异化能力(遇见小面-后台系统、达势股份-外送模式),处拓店蜜月期,①地域型扩张如绿茶、达势股份、小菜园;②下沉扩张如遇见小面。

投资建议:餐饮边际复苏得验,可持续性高看。作为顺周期板块及消费复苏排头兵,重点餐饮企业延续改善态势,推荐火锅相关标的海底捞,颐海国际;中西快餐龙头达势股份、百胜中国、遇见小面;休闲餐关注九毛九及绿茶集团。

风险提示:餐饮市场竞争加剧、原料成本上涨、品牌老化客户流失风险。

01

前言:餐饮数据改善,2026年边际向好

餐饮数据改善,期待连续性增强。复盘历年表现,Q1多数餐饮股价表现存亮点,2026年市场的赚钱效应、企业年会和客情或延后于Q1、春节错期亦利好26Q1季报,叠加中长期的高分红预期等,多因素共振下,反映在客单、同店、翻台等指标上均有望边际向上。

2026年低基数下边际向好。(1)行业层面,相关风险因素已释放,若后续服务消费及餐饮刺激政策落地,连锁餐饮品牌将直接受益;(2)公司层面,头部品牌的闭店/调改周期均近结束(九毛九、海底捞、百胜等),具备蓄势向上的潜力。

02

需求:消费复苏排头兵,重点企业延续改善态势

2.1. 十月以来餐饮收入增速高于社零整体,关注大B弹性

复盘2020年以来我国餐饮行业表现,影响因素:

(1)基数效应(主要阶段:2021M1-2021M3;2023M1-2023M4;2023M8-2023M12);

(2)疫情反复(主要阶段:2020年初疫情爆发、2021H1控制较好、2022H1消费场景受限、2022年底-2023年初疫情放开);

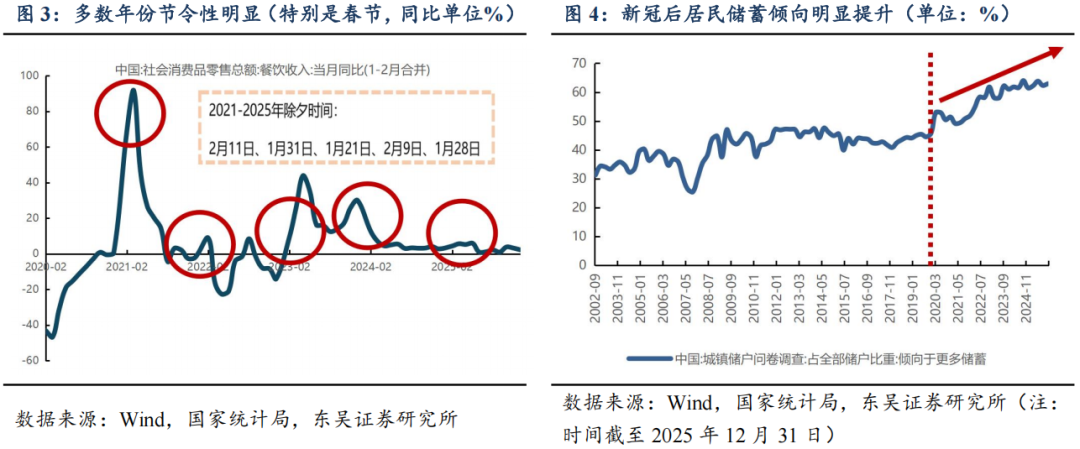

(3)节令性:春节表现优于暑期、国庆元旦等;整体呈现春节旺季表现较旺的特点;

(4)消费力:2024年以来消费平淡、居民信心不足;

但需留意,2025年10月以来社零餐饮收入同比增速显著高于社零整体且环比明显提速。

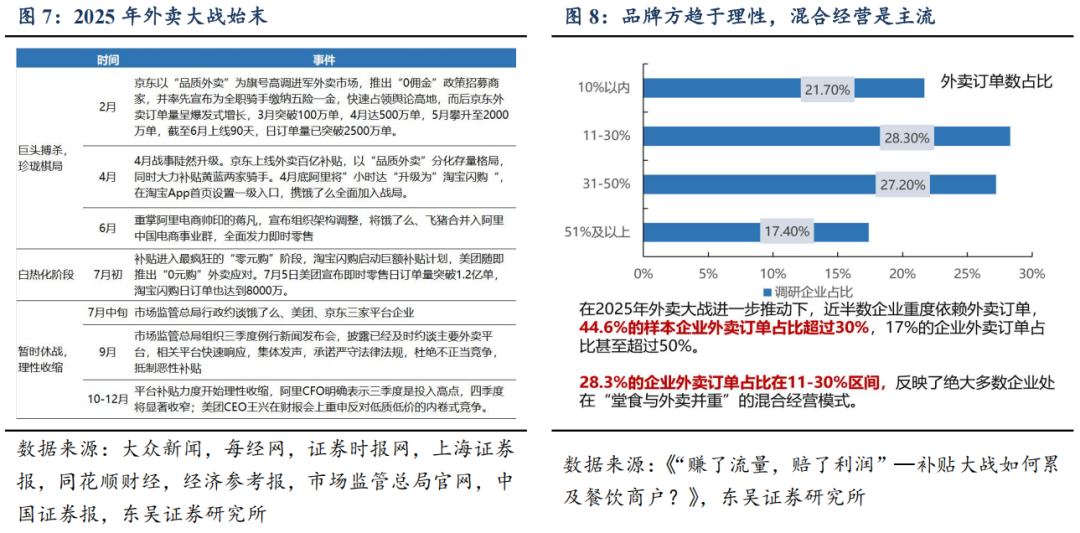

2.2. 边际变化:外卖大战提升渗透率,品牌方趋于理性

2025年2月京东入局外卖市场,4月底阿里调整组织架构、全面发力即时零售,至Q3本轮外卖大战进入白热化阶段。考虑品类属性及消费场景差异,不同业态而言,影响程度:咖啡/茶饮>小吃/快餐>火锅/正餐。

持续大额补贴下,外卖“以价换量”增收效果不佳,且对堂食形成明显的替代效应:

(1)商户整体:增收不增利。据复旦大学张军教授领衔的课题组《“赚了流量,赔了利润”—补贴大战如何累及餐饮商户?》数据分析,分两个阶段看:①竞争升温期(4-7月),商户利润平均-1.7%;②竞争加剧期(7月之后),商户每日TC(外卖 堂食)同增7%,每日营收-4%,利润-8.9%;

(2)结构分化:①堂食经营为主的企业韧性>外卖为主的企业;②品牌连锁商户的韧性>独立门店,行业格局优化、马太效应明显。

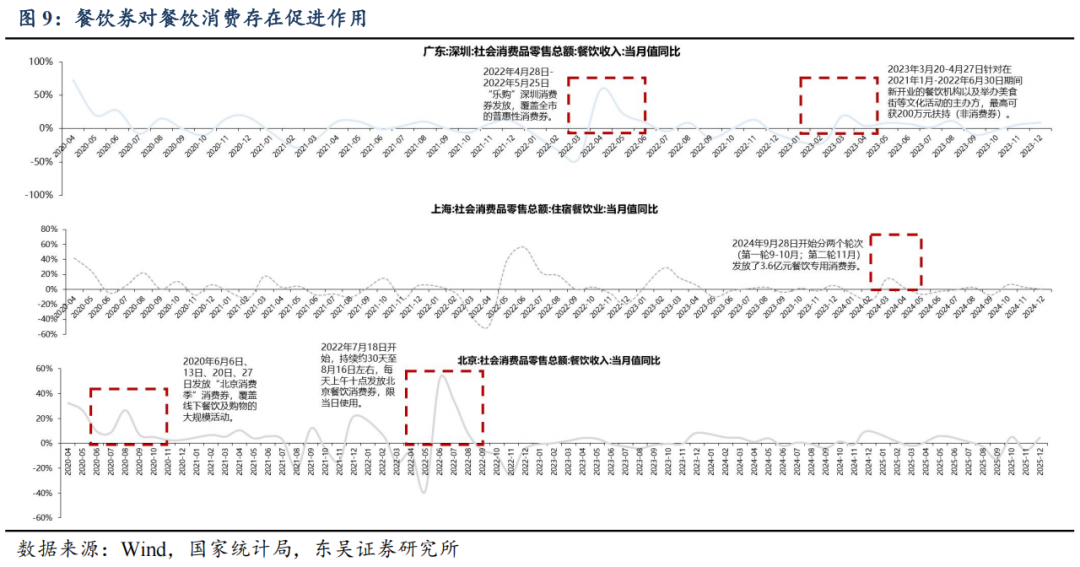

2.3. 关注政策:扩大服务消费

复盘餐饮券等刺激政策与社零餐饮收入、股价表现的影响,①该类事件往往带来当期餐饮表现的直接提振,但如前所述,消费者信心的中长期修复仍是个慢变量;②大范围的餐饮支持政策短期对情绪面有改善,但对餐饮股价的趋势性影响偏小,股价更多受到公司基本面及行业β的综合影响。

03

供给:格局向好,品牌分化

3.1. 玩家出清,格局优化

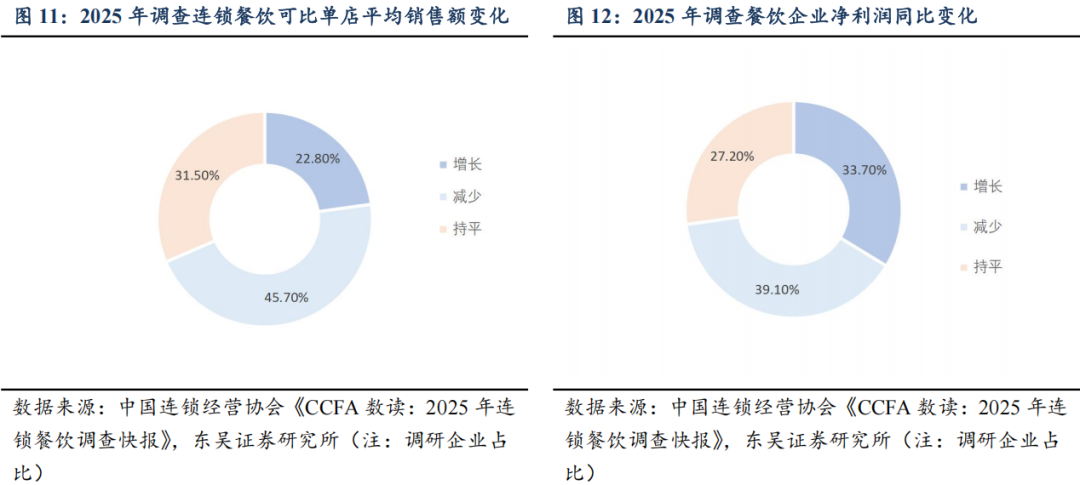

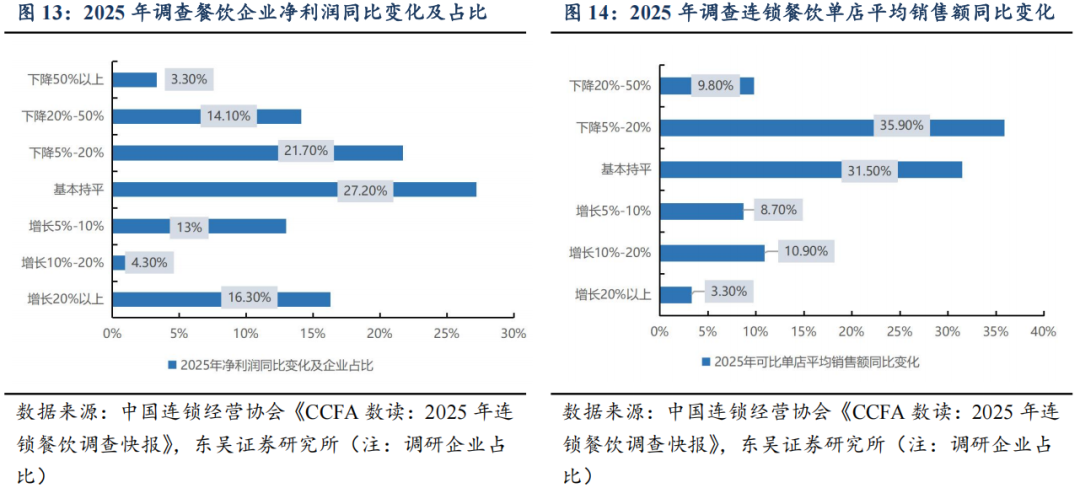

据中国连锁经营协会《CCFA数读:2025年连锁餐饮调查快报》(数据调研周期:2025年,覆盖超13.8万家门店),2025年可比单店平均销售额平淡是普遍现象。单点销售额是连锁企业的基本盘,2025年77.2%的受访样本可比单店平均销售额没有增长(持平/下降),近半数(45.7%)的企业出现下滑(下降5%及以上),增长企业合计占比仅22.8%,31.5%的受访样本店均销售额持平。在食材、人工成本刚性上涨的情况下,持平实质意味着盈利能力的被动下降。

大部分受访连锁餐饮企业2025年净利润同比持平微降(下降20%以下)。净利润下降的企业(下降5%及以上)合计占比高达39.1%,意味着超过1/3的企业利润仍在下降;净利润增长的企业(增长5%以上)占比仅为33.7%,实现20%以上的高利润增长的企业占比16.3%;

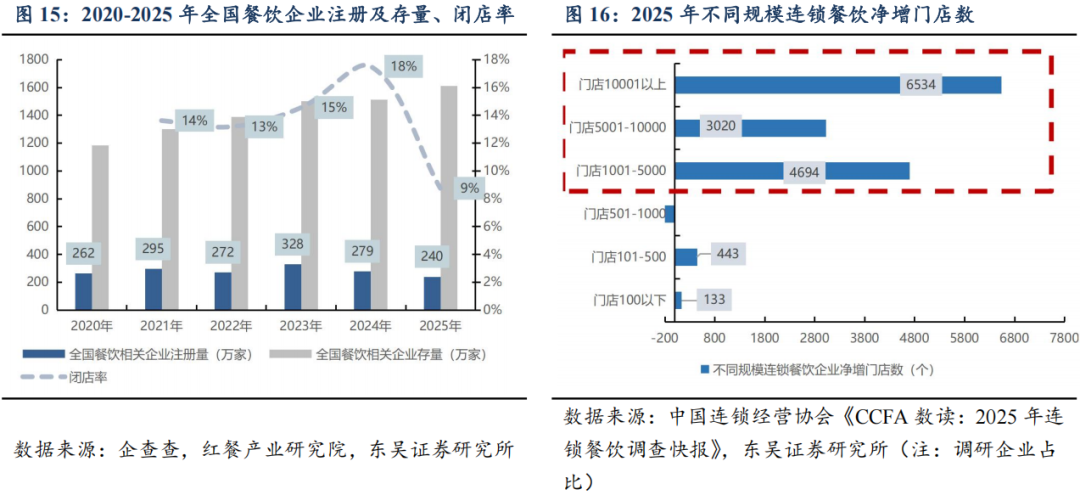

2023年后新企业注册量递减、闭店率高峰(2024年)已过,行业格局趋于稳定。

马太效应明显,格局优化。以2025年为例,净增门店明显头部集中,门店10001家以上的餐饮企业净增门店显著领先,单年度达6534家、门店数量1000家及以下的餐饮品牌新开策略归于谨慎,甚至部分类型略有收缩。

3.2. 头部品牌分化,但均步入正轨

共性一:估值低。截至2026年3月2日,①西式快餐品牌:百胜/达势PE分别21x/70x,处历史分位数41%/1%;②休闲餐厅品牌:绿茶集团/九毛九PE分别11x/61x,处历史分位数58%/45%;③火锅及正餐品牌:海底捞/广州酒家PE分别20x/20x,处历史分位数30%/21%。

该处我们复盘美股快餐龙头股价表现,2010年以来PE常年稳定在20-40x区间;

(1)美股快餐公司:麦当劳与肯德基(百胜餐饮)作为全球快餐行业的标杆,其估值中枢长期更显稳定。复盘2006年至今,两家公司的市值分别实现了约5倍和3倍的增长,其核心驱动力在于业绩的持续稳健兑现,消化估值。

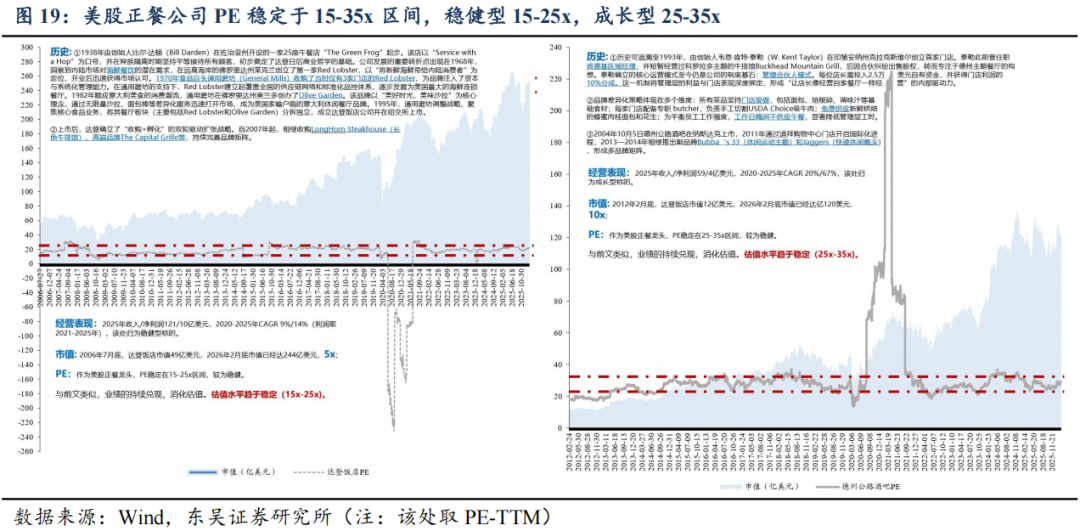

(2)美股正餐公司:美股正餐公司PE基本位于15-35xPE,稳健型15-25x,成长型25-35x。

共性二:头部餐企门店数量陆续恢复至上升通道。分为两个类型:①拓店逻辑:现有拓店逻辑包括长青龙头,稳健拓店(如百胜);以及处于第一轮拓店蜜月期的新晋品牌(如达势、绿茶、遇见小面);②前期扩张过快的餐企,本轮闭店已近尾声,门店数趋于平稳,可展望新一轮理性拓店。

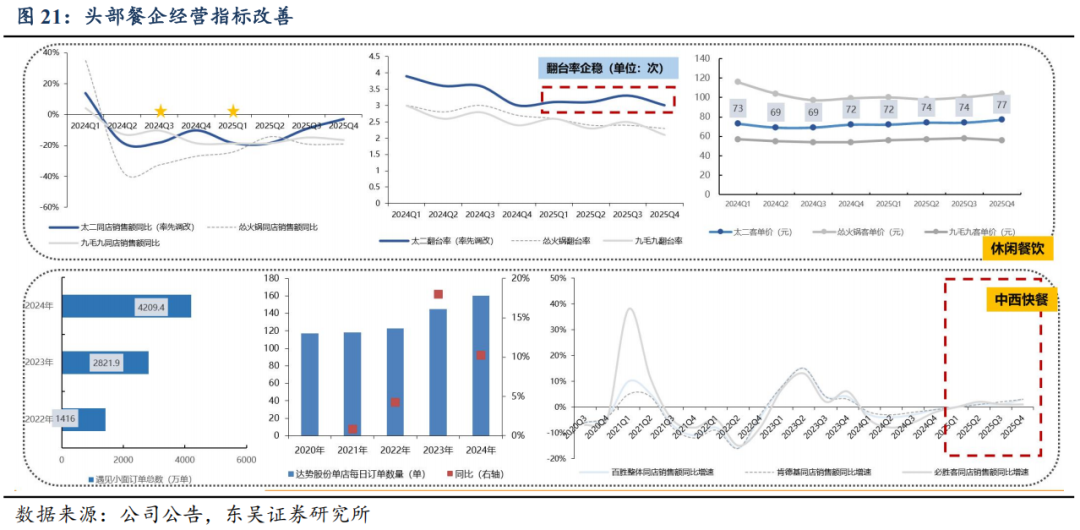

共性三:经营数据转好:①多数头部连锁餐饮门店同店表现(或者TC)逐步转好;②客单价有企稳态势。

共性四:积极寻找第二成长曲线,新品牌/新店型可圈可点。

模式一,新品牌:典型代表海底捞,新品牌如焰请烤肉铺子、举高高(单人自助旋转小火锅)、如鮨寿司;

模式二,新店型:典型代表百胜中国、九毛九、绿茶集团:①百胜中国:肯德基Kpro、小镇MINI店、必胜客wow门店; ②九毛九:太二调改(怂火锅及九毛九亦调整进行中); ③绿茶集团:升级轻量化店型。

①海底捞:2026年1月13日公告创始人张勇回归重任CEO,把控核心方向、稳定信心。我们预计在创始人带领下,红石榴计划有望进一步深化:后续将采用内部创业、外部合作等多种模式,推动红石榴计划打造更开放的餐饮创业创新平台。

焰请烤肉铺子:首店于西安开业,截至2025H1已开70家门店,其中上半年新开46家,营业额2亿,占海底捞其他餐厅总数的56%;收入保持稳定,绝大多数门店持续盈利;

lucky garden轻食店:迎合追求健康或减脂的年轻人,提供健康特色轻食产品;

野谷飞鸟烘焙店:内部创业与外部合作的烘焙项目,聚焦面包品类,收入稳定且会员复购率较佳;

举高高旋转小火锅:主打59.9元单人自助旋转小火锅,率先在杭州落地,整体翻座率表现良好;收入稳定,利润率相对较优;

如鮨寿司: 全国首店在浙江杭州龙湖金沙天街正式开业。该门店面积超500平方米,共设56张桌位,有适于1-2人用餐的卡座,以及四人、六人餐桌,同时有三间独立包间。如鮨寿司SKU涵盖寿司、刺身、面食、甜品、饮品等多个品类。从价格体系看,门店菜品价格体系分为8元、9.9元、15元、19.9元、28元五档,主力产品集中于9.9元、15元价位段,主打“高质价比”;

海底捞大排档:属排档自选海鲜火锅,主打肉类现场鲜切、海鲜现点现捞模式,首批门店于2025年12月在广州、上海落地,已落地门店消费者反馈良好。

②肯德基及必胜客:关键词“新店型”。

肯德基小镇MINI店:针对低线城市,加速特许经营扩展。新店型往往开设于小区底商、街边商铺,门店面积较小、初始投资额低,菜单精简,多用于满足低线城市或城乡结合部消费者需求。

肯德基Kcoffee(Kcoffee代表:气泡咖啡、冰淇淋顶咖啡、蛋挞等)、Kpro(主打轻食如帕尼尼、荞麦面、能量碗等)、标准门店并排模式:针对高线城市,改善门店经济效益。

必胜客卫星店及WOW店:以卫星店、WOW模式(目前在低线城市,一人份披萨售价19元起)渗透低线城市。

④九毛九集团:关键词“调改”。疫后购物中心客群发生变化,原有目标客群年轻人的消费频次降低+外出用餐要求提高,而家庭客比重上升。考虑到原有菜品结构(单一且集中)不适合多人用餐场景,会出现无菜可点的现象;客人对于菜单丰富度、装修氛围、服务、食材品质及现炒的要求提高。原先太二偏精简的模式让客户感到性价比不高。公司积极推进门店调改,太二先行、怂火锅及九毛九随至。①太二调改整体围绕“鲜活”转型;②提高菜单丰富度,③升级装修、④服务,提高客户对于太二性价比的感知。

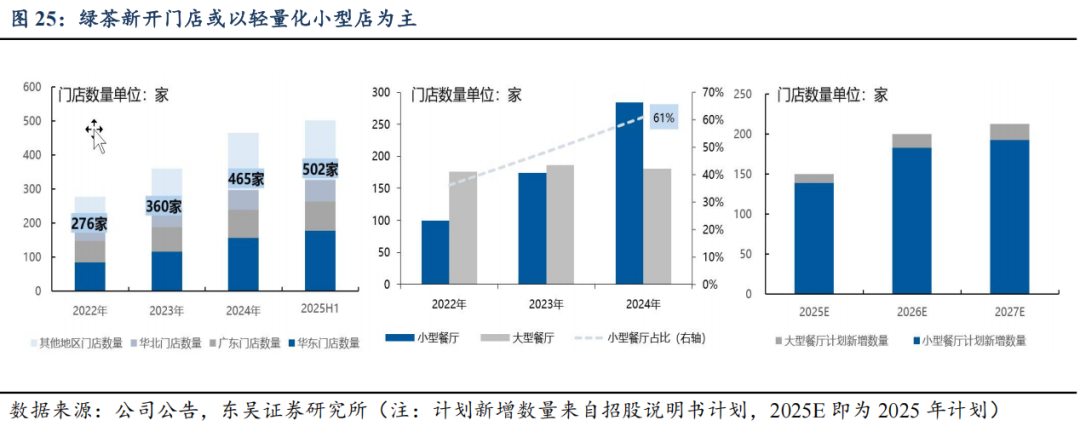

③绿茶集团:关键词“轻量化”。公司处拓店红利期,开店目标积极。同时持续精简店型,提升效率,2022年开始将“小型餐厅”作为扩张主线,“轻量化”的小型餐厅主要面向二三线及以下城市核心商圈及交通枢纽,保留核心菜品的同时,将菜单数量压降至45-50款,新增一人食小份菜及下午茶甜品。小型餐厅翻台率较高且经营成本较低,据公告,截至2024年底,小型餐厅数量已达284家,占比整体餐厅数量的61%,我们预计2025-2027年新增门店仍以小型店为主。

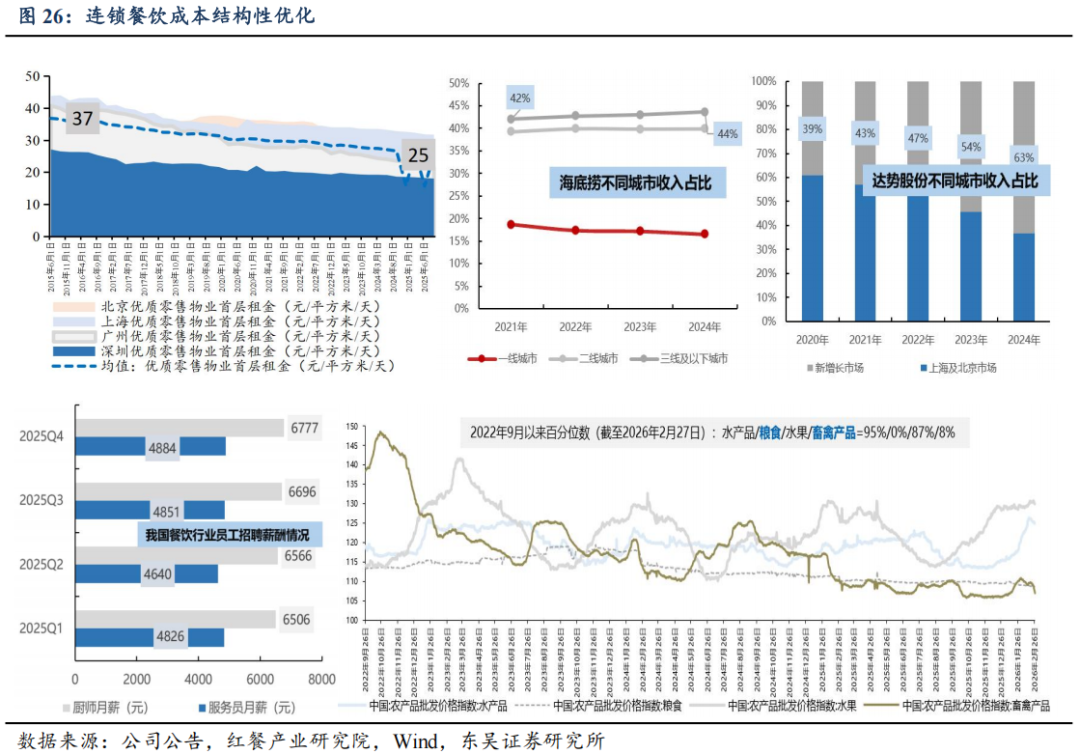

共性五:成本结构性优化。回顾连锁餐饮三大成本项:租金、人工、食材——主要优化项在于租金成本。

(1)租金:①店铺租金持续下降;②重点餐饮企业门店结构地域下沉(如海底捞/百胜/小面/达势)、类型多元(如小面,商场到街边店),租金趋低;

(2)人工:2025年餐饮用工价格整体略有上涨;但各家公司优化薪酬结构(采用时薪制),提升兼职员工占比。

(3)食材:粮食/畜禽产品价格历史低位,水果/水产品价格高位,表现分化。

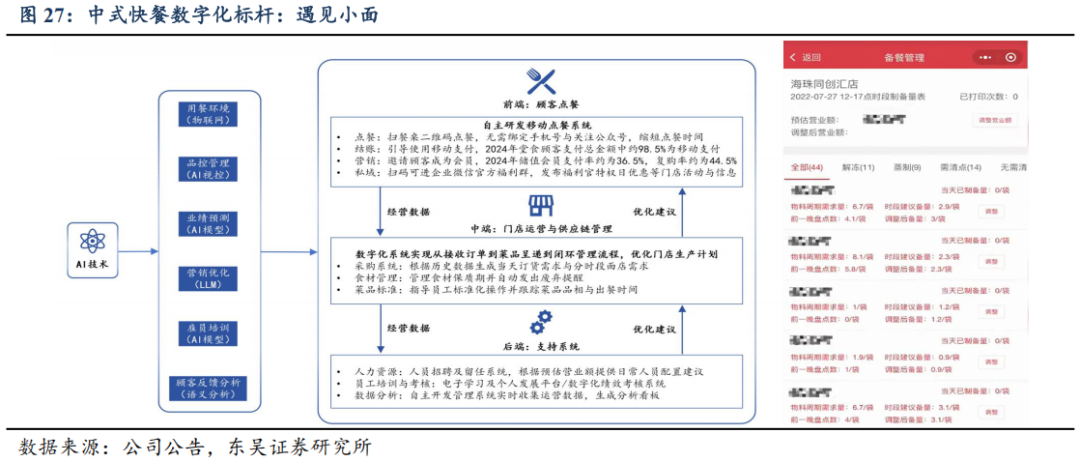

共性六:AI数字化、供应链提效。

餐饮新周期中,长青龙头与新晋品牌亦有分化:

(1)长青龙头:站位早,赛道卡位稀缺,①闭店或开店放缓( 海底捞、九毛九);②调改门店(九毛九/绿茶集团-新模型、百胜-新店型);③发力新品牌(海底捞);

(2)新晋品牌:弱化赛道、突围依靠自身差异化能力(遇见小面-后台系统、达势股份-外送模式),处拓店蜜月期,①地域型扩张如绿茶、达势股份、小菜园;②下沉扩张如遇见小面。

04

投资建议:餐饮边际复苏得验,可持续性高看

作为顺周期板块及消费复苏排头兵,重点餐饮企业延续改善态势,推荐火锅相关标的海底捞,颐海国际;中西快餐龙头达势股份、百胜中国、遇见小面;休闲餐关注九毛九及绿茶集团:

海底捞:创始人张勇回归重任CEO,把控核心方向、稳定信心。我们预计在创始人带领下,红石榴计划有望提速:①举高高:59.9元单人自助旋转小火锅;②焰请烤肉铺子:首店于西安开业,截至2025H1门店数达70家,占海底捞其他餐厅总数的56%;③如鮨寿司:全国首店于杭州开业,主力产品集中于9.9元、15元价位段;④海底捞大排档:25M12全国首店于广州亮相,并于元旦前进入了上海、广州、武汉等多地。

颐海国际: 2025年第三方C端表现平稳,我们预计增量主要来自其他B端及海外市场。我们预计2026年收入实现中高个位数增长,其中B端业务2025年或实现超3亿收入,2026年有望延续高双位数增长,海外维持双位数增速。

九毛九:调改新门店加速落地,2025年11月怂火锅焕新店首店开业,同年12月“潮那边”烤鲜牛首店于广州开业、九毛九新模型落地,元旦期间太二的最新模型“新太二-鲜料川菜”在深圳福田的coco park开业,我们预计新模型门店同店增长显著优于旧模型,经营筑底改善可期。

百胜中国:以灵活模式(新店型如必胜客卫星店、wow店;肯德基K咖啡、Kpro等)增加高线城市密度、并渗透低线城市。通过新店开发、外卖增长、新品类&新场景&新渠道及新客群开拓,我们预计同店销售额稳健增长。

遇见小面: 在外卖增量、海外拓展(中国香港及海外门店盈利状况更优)、经营降本的多重利好下,同店迎来修复。开店支撑下,公司经营有望提速。

05

风险提示

餐饮市场竞争加剧的风险:餐饮企业面对海内外的竞争,如若不能尽快提升自身产品力及品牌知名度,保持及加强竞争优势,或面临市占率下降的风险。

原料成本上涨的风险:若原材料价格大幅上涨,公司利润将受到影响。

品牌老化客户流失的风险:如若菜品推新滞后,或面临着品牌老化、客户流失的问题,对公司经营产生影响。

VIP复盘网

VIP复盘网