摘要

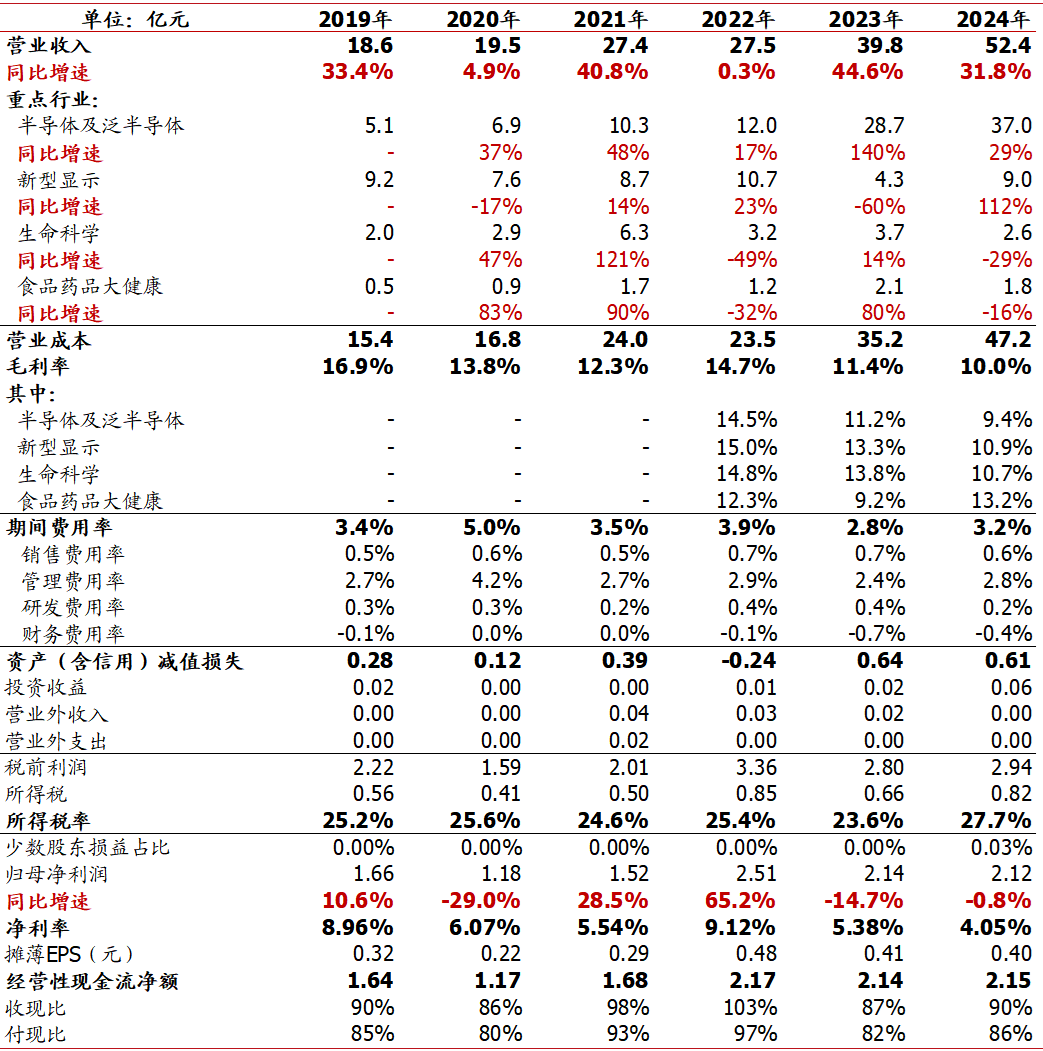

大陆本土电子洁净室龙头,全产业链布局完善。公司前身系1994年成立的无锡合众冷气工程,1997年涉足电子洁净室建设,深耕行业三十载已发展为大陆本土洁净室龙头,累计承接500余项、350万平洁净室集成项目,布局洁净室EPFC全产业链,下游覆盖半导体、新型显示、生命科学等多个领域,2024年半导体/显示面板收入占比分别达71%/17%,贡献主要营收来源,全年实现营收52.4亿元,同增32%;业绩端受境内竞争加剧影响,近年来毛利率有所承压,后续随着成本管控措施持续优化、海外业务占比提升,毛利率有望逐步改善(2025Q1-3毛利率修复至11%,同增1pct),带动业绩增长提速。

半导体:国产替代提振资本开支规模,境内洁净室需求持续旺盛。近年来政策多方扶植集成电路产业发展,大陆成熟制程晶圆产能持续增长,2024年全球占比已达33%,2027年预计进一步提升至45%。先进制程方面,美对华设备及芯片出口限制持续升级,倒逼国产替代提速,部分产品依托Chiplet封装已实现H100芯片60%性能,但2024年外购AI芯片占比仍达63%,国产替代缺口较大,后续随着算力需求增长,芯片国产化进程有望进一步加速,龙头资本开支预计维持高位。洁净室作为保障芯片良率及生产安全的重要基础设施(约占晶圆厂总投资15%),需求有望同步增长,公司深度参与大陆先进制程Fab洁净室建设,与中芯国际、长鑫存储、长江存储、华虹半导体等建立长期、稳定合作关系,有望受益此轮本土先进制程产能扩张。

显示面板:高世代OLED贡献主要增量,优质客户资源丰富。当前大陆地区LCD市占率已超70%,存量产线相对饱和,新增产能主要集中于OLED领域:随着终端对显示体验需求持续升级,OLED出货量快速增长,Omdia预计2024年智能手机渗透率达56%,中大尺寸总体渗透率仍低(平板/笔记本分别约6%/4%),提升空间较大。当前京东方、维信诺等境内龙头积极扩产高世代OLED,相关资本开支大幅增长,公司自2004年切入TFT-LCD洁净厂房建设,参与京东方B1/B3/B4等多个重点项目,在面板领域具备显著优势,已中标京东方8.6代AMOLED项目,随着相关扩产推进,面板业务规模有望维持稳定。

海外经营规模快速扩张,模块化助力远海市场突破。公司自2023年推动业务出海,2024年承接海外订单3.5亿(占比6%);25H1海外收入同比大幅增长635%至2.6亿,规模显著增长。后续公司规划进一步开拓东南亚市场,同时依托模块化产品实现北美等远海区域突破:模块化采取“现场施工 工厂制造”混合交付模式,可有效缓解用工短缺问题,在生物医药洁净室领域已有较成熟方案。公司储备预制模块化、功能性模块化、模块化配套净化三大产品板块,2025H1新增合同额1420万元,今年1月公告已成立北美子公司,后续将解决重点储备团队赴美签证派遣,以实现模块化产品向北美输出。

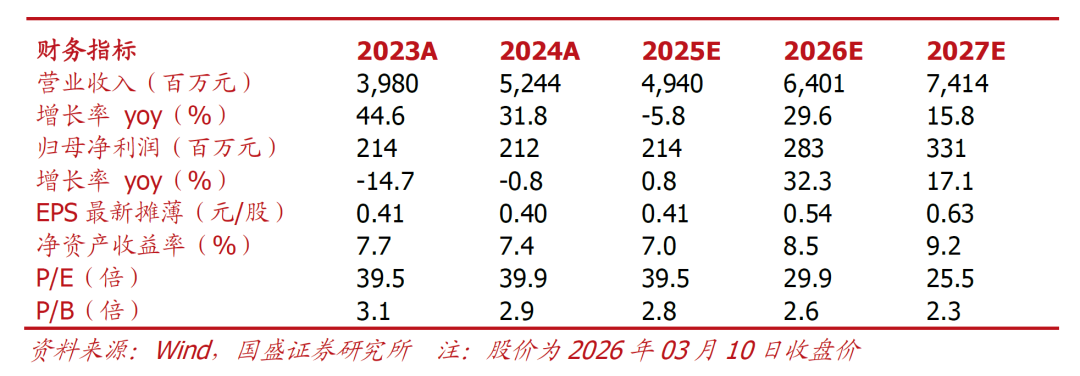

投资建议:我们预计公司2025-2027年归母净利润分别为2.14/2.83/3.31亿元,同增0.8%/32.3%/17.1%,对应EPS分别为0.41/0.54/0.63元/股,当前股价对应PE分别为40/30/26倍,看好大陆先进制程扩产带动公司洁净室业务增长,首次覆盖给予“买入”评级。

风险提示:模块化业务拓展不及预期、半导体及面板行业资本开支下行风险、行业竞争加剧风险、数据滞后性风险。

01

公司概况:大陆本土电子洁净室龙头

1.1. 公司简介:深耕大陆洁净室三十余年,中高端市场份额领先

历史沿革

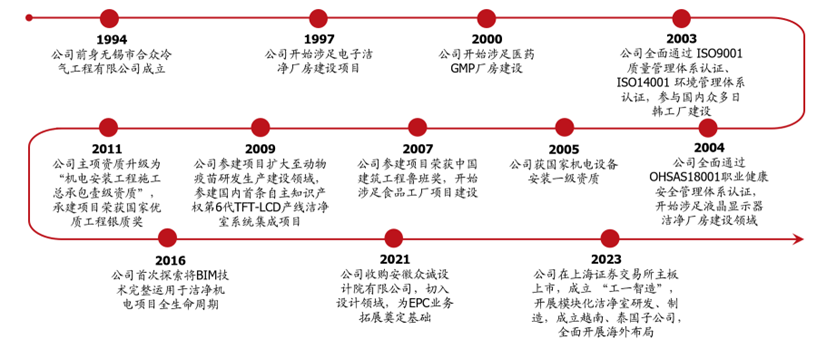

公司前身为1994年成立的无锡市合众冷气工程有限公司,1997年开始涉足电子洁净室厂房建设,2006年改制为股份有限公司。公司深耕洁净室系统集成行业30年,已发展为我国洁净室行业头部企业之一,业务领域覆盖半导体及泛半导体、新型显示、生命科学、食品药品大健康、其他(新能源等)五大板块,为国内少数具备承接多行业洁净室系统的供应商之一,累计承接500余项、350万平洁净室集成项目,综合实力领先。

图表1:公司历史沿革

来源:公司官网、公司公告,国盛证券研究所

股权结构

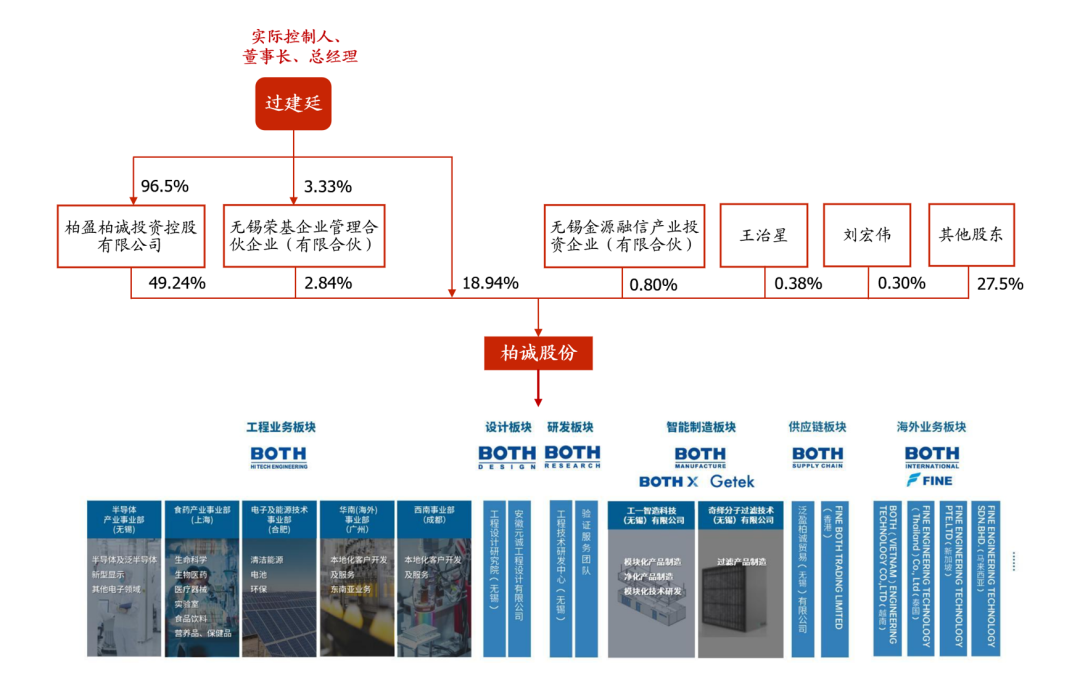

股权结构稳定,控制权集中于实控人。截至2025Q3末,公司第一大股东为柏盈柏诚投资控股(无锡)有限公司,持股比例49.24%;公司董事长、总经理过建廷通过柏盈控股和无锡荣基合计实现71.02%控制权,为公司实际控制人。公司旗下分工程、设计、研发、智能制造、供应链、海外业务六大板块,其中工程业务包括半导体产业(无锡)、食药产业(上海)、电子及能源技术(合肥)、华南海外(广州)以及西南(成都)五大事业部;智能制造板块包括无锡工一智造科技(模块化产品)以及奇绎分子过滤技术(过滤产品制造)两大子公司。

图表2:公司股权结构(截至25Q3)

资料来源:Wind、公司公告,国盛证券研究所

1.2. 业务结构:洁净室系统集成为核心主业,下游领域以半导体为主

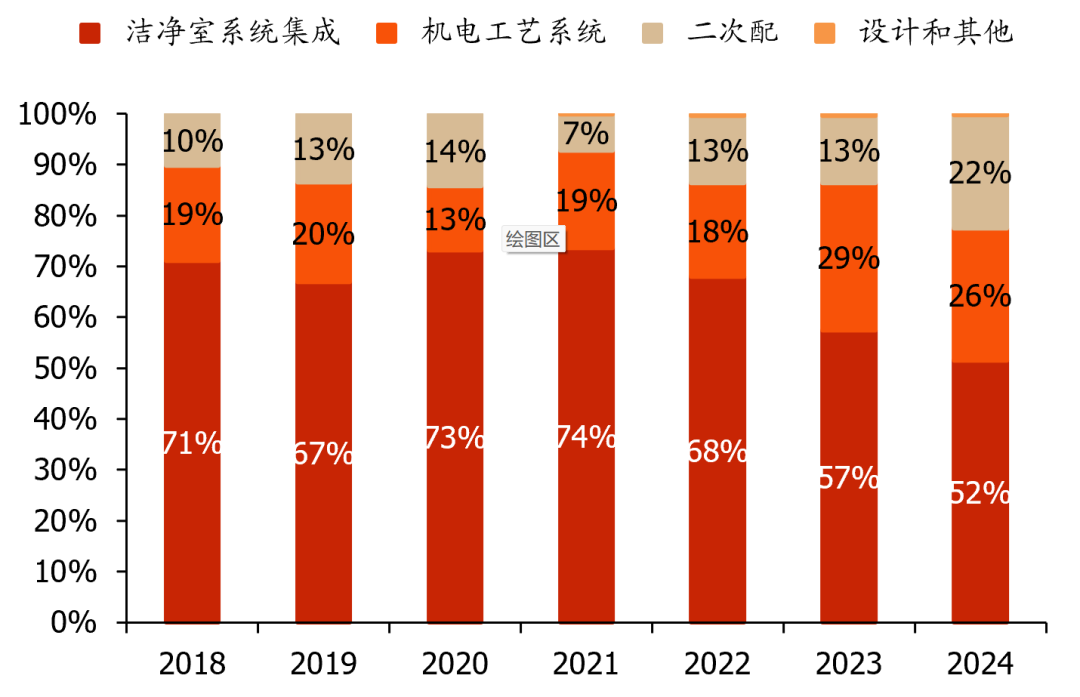

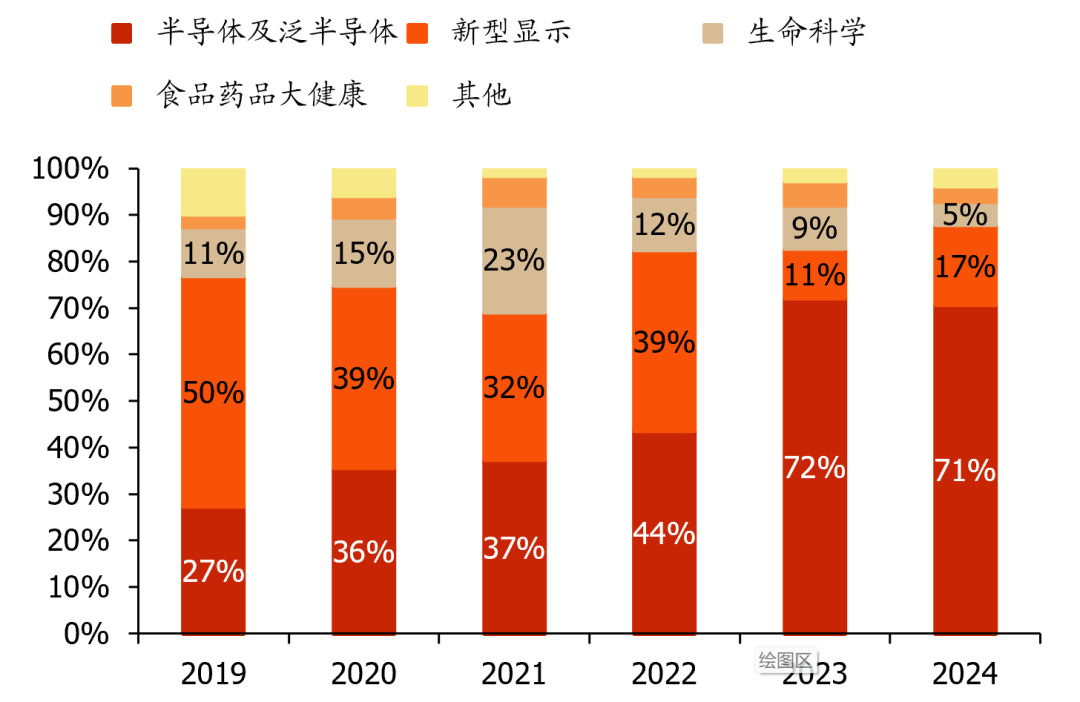

公司主要为高科技产业的建厂、技改项目提供洁净室系统集成服务,业务覆盖项目规划设计、采购、系统集成、二次配、运行维护全产业链,其中洁净室系统包括结构系统(保证洁净室正压或负压)、通风空调系统、电气系统、消防系统、洁净室控制系统、防微震系统等;二次配指在洁净环境下,将工艺系统从一次系统与各种工艺设备有效连结,确保各工艺设备有效运行。2024年洁净室系统集成、机电工艺、二次配收入分别占比52%/26%/22%。分行业看,公司下游覆盖半导体、新型显示、生命科学、食品药品大健康、其他行业五大板块,2024年占比分别为71%/17%/5%/3%/4%,2023年起半导体领域占比显著提升,贡献主要收入。

图表3:2018-2024年公司营收结构(分业务)

资料来源:iFind,国盛证券研究所

图表4:2019-2024年公司营收结构(分行业)

资料来源:iFind、公司公告,国盛证券研究所

1.3. 财务分析:业绩短期承压,毛利率改善有望带动盈利增长提速

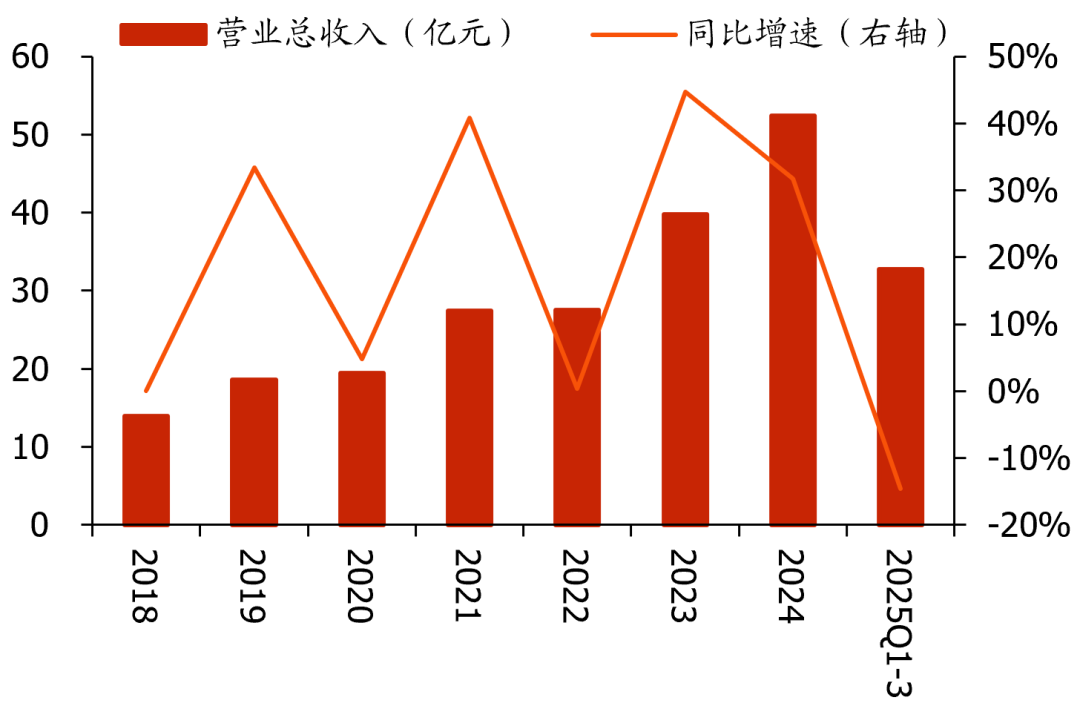

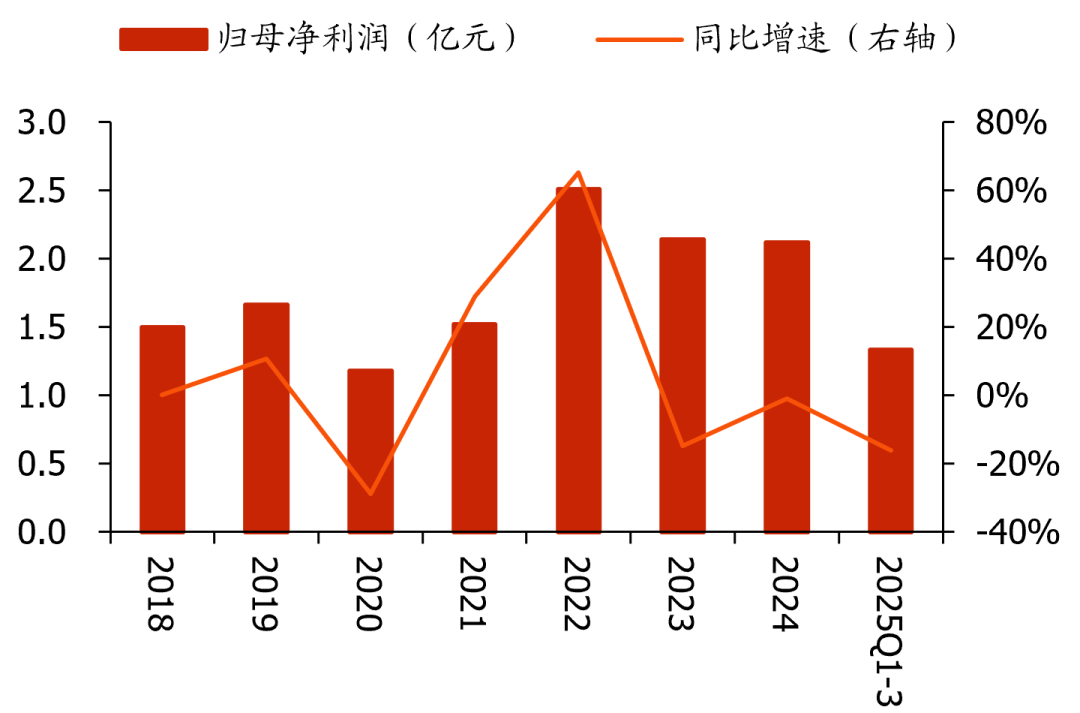

受境内需求下行影响,公司经营业绩短期承压。2018-2024年公司营业收入稳步扩张,CAGR达25%,2024年公司实现营收52.4亿元,同增32%;2025年前三季度受境内资本开支放缓、项目执行周期等影响,营收同降15%。业绩端,2023-2024年公司归母净利润有所收缩(维持在2.1亿元),预计主要因境内竞争加剧,毛利率有所承压(2022-2024年毛利率分别为14.7%/11.4%/10.0%);2025Q1-3公司实现归母净利润1.3亿元,同降16%。

图表5:公司营业总收入及同比增速

资料来源:iFind,国盛证券研究所

图表6:公司归母净利润及同比增速

资料来源:iFind,国盛证券研究所

25Q1-3毛利率显著修复,海外占比提升有望促盈利改善。2018-2024年公司毛利率整体呈下降趋势,主要受市场竞争加剧和原材料成本高位影响;2024年来公司积极培育新业绩增长点:1)加大模块化业务投入,2025H1新增合同额1420万元;2)大力发展高毛利的海外业务,2025H1实现营收2.6亿元,占比提升至10.7%,同比大幅增长635%。2025Q1-3公司综合毛利率为11.1%,同增1pct;Q3单季毛利率13.7%,同增2.5pct,盈利能力显著改善,后续随着海外业务占比提升,毛利率有望延续上行。

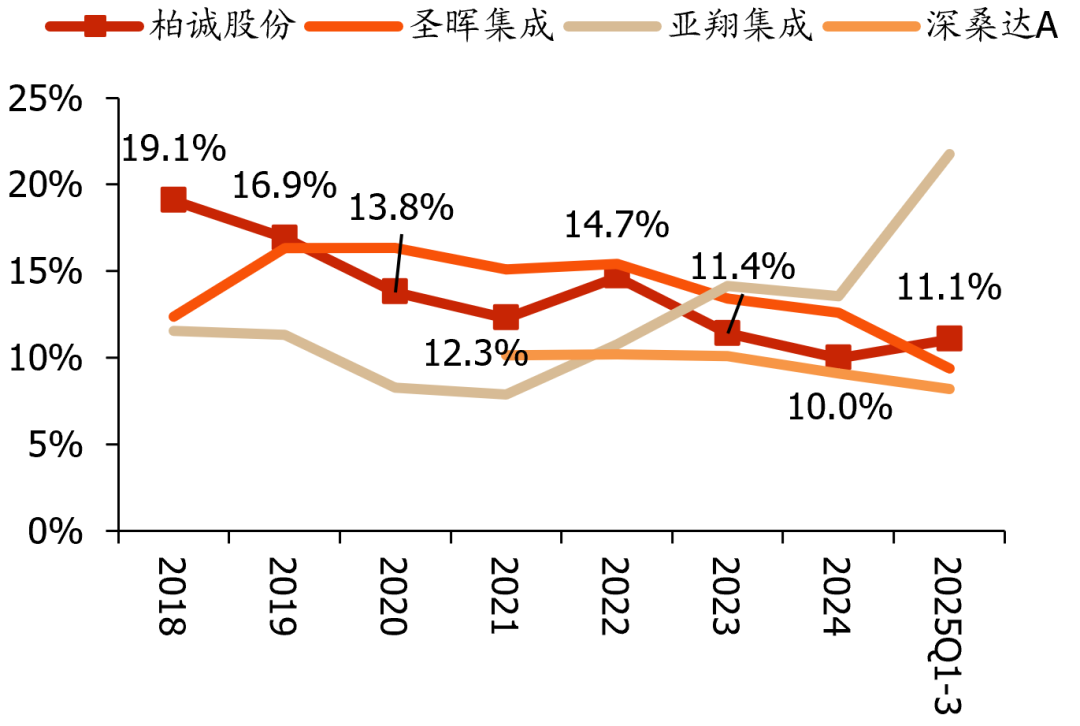

图表7:公司毛利率同业对比

资料来源:iFind,国盛证券研究所 *注:深桑达A选取高科技产业工程服务业务毛利率,最新一期数据摘录自2025年半年报

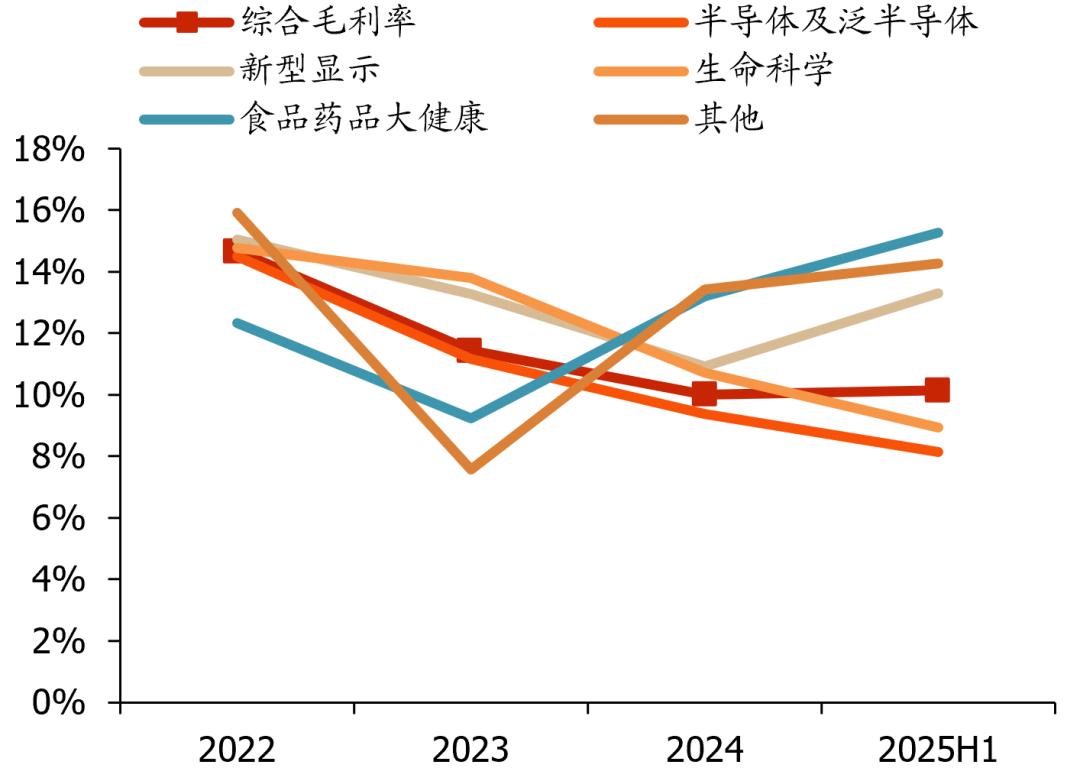

图表8:公司分业务毛利率

资料来源:iFind、公司公告,国盛证券研究所

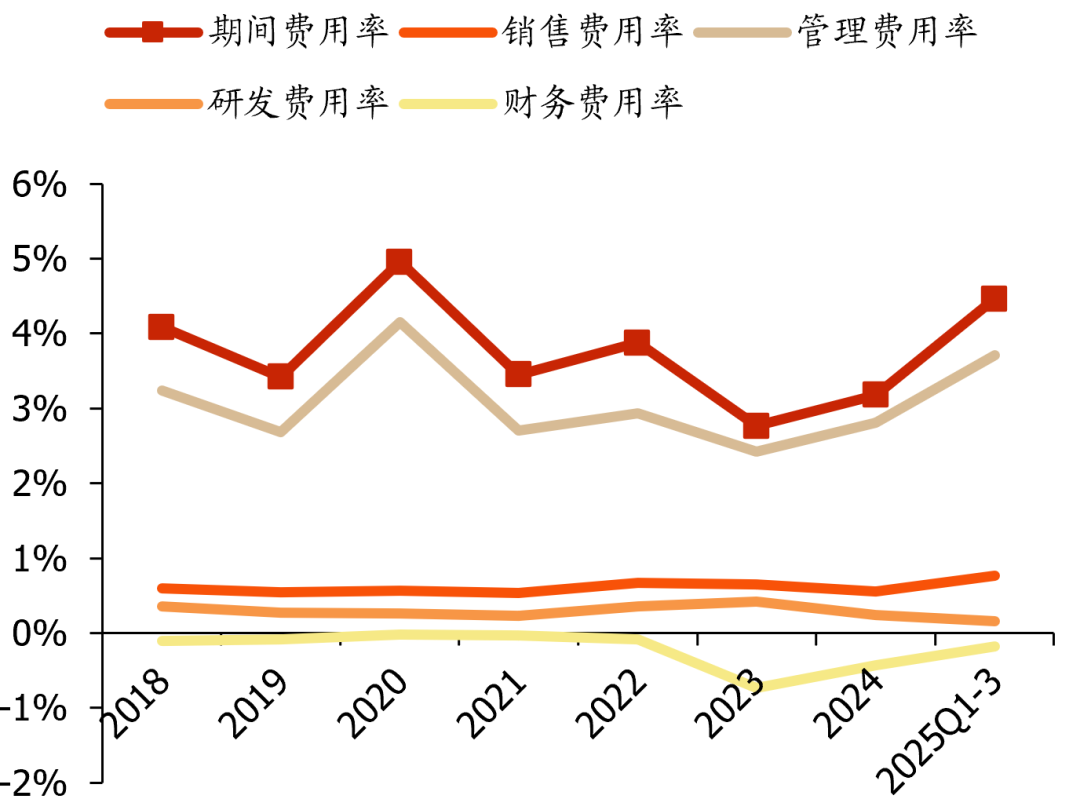

收入规模扩张带动期间费率下行。2018-2024年公司期间费用率总体呈下行趋势,主要得益于营收增长带动管理费用率下行(薪酬等费用相对刚性)。2025Q1-3公司期间费用率4.46%,同增1.4pct,其中销售/管理/研发/财务费用率分别为0.77%/3.71%/0.16%/-0.17%,同比 0.16/ 1.06/-0.11/ 0.28pct,管理费用率提升较多,主要因收入同比下滑较多,叠加激励计划产生较多股权支付费用。

图表9:公司期间费用率同业对比

资料来源:iFind,国盛证券研究所

图表10:公司期间费用率分项

资料来源:Wind,国盛证券研究所

收入规模扩张带动期间费率下行。2018-2024年公司期间费用率总体呈下行趋势,主要得益于营收增长带动管理费用率下行(薪酬等费用相对刚性)。2025Q1-3公司期间费用率4.46%,同增1.4pct,其中销售/管理/研发/财务费用率分别为0.77%/3.71%/0.16%/-0.17%,同比 0.16/ 1.06/-0.11/ 0.28pct,管理费用率提升较多,主要因收入同比下滑较多,叠加激励计划产生较多股权支付费用。

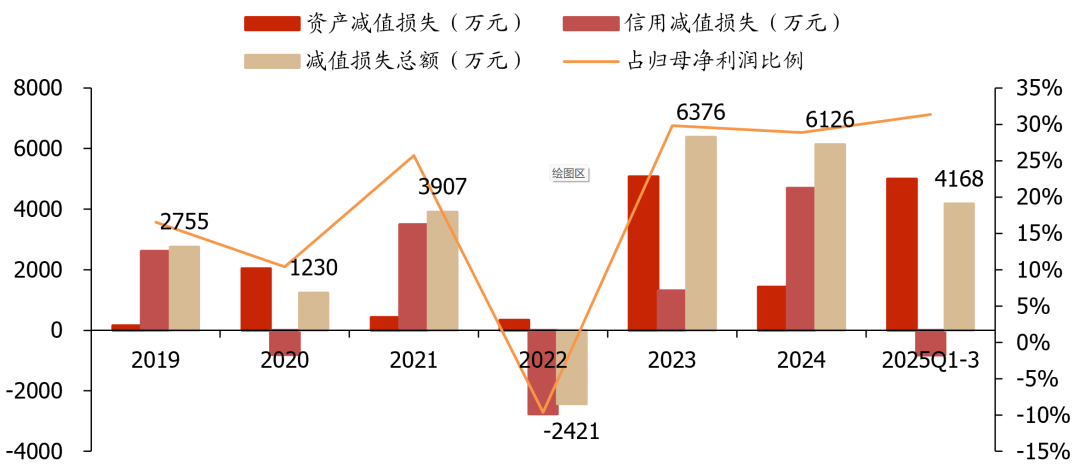

图表11:公司减值规模及占归母净利润比

资料来源:iFind,国盛证券研究所

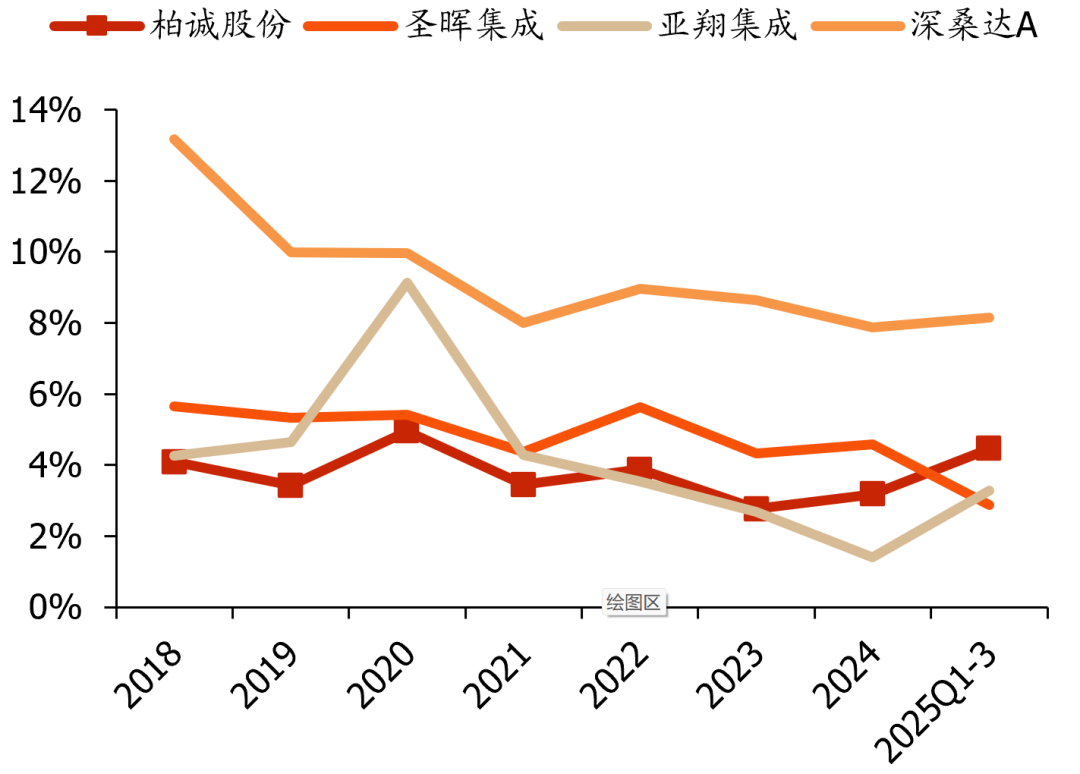

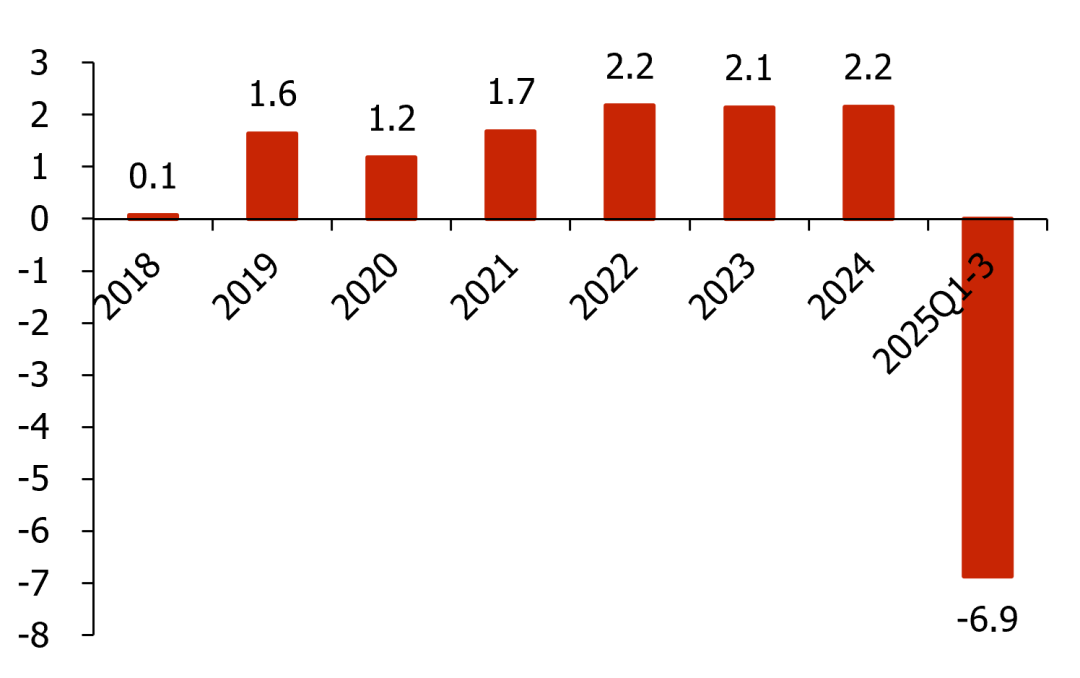

坏账总体风险可控,净现比表现较优。2022-2024年公司经营现金流净流入稳定在2.2亿左右,2023-2024年净现比约100%,回款质量较优;2025Q1-3公司经营现金流净流出6.9亿元(上年同期净流出5.3亿元),系项目实施过程中的阶段性资金垫付,公司下游客户以半导体、新型显示、高端生物医药产业龙头为主,客户质量整体较优,款项回收风险较低,预计2025Q4回款情况较好,全年现金流有望显著改善。

图表12:公司经营性净现金流趋势(单位:亿元)

资料来源:iFind,国盛证券研究所

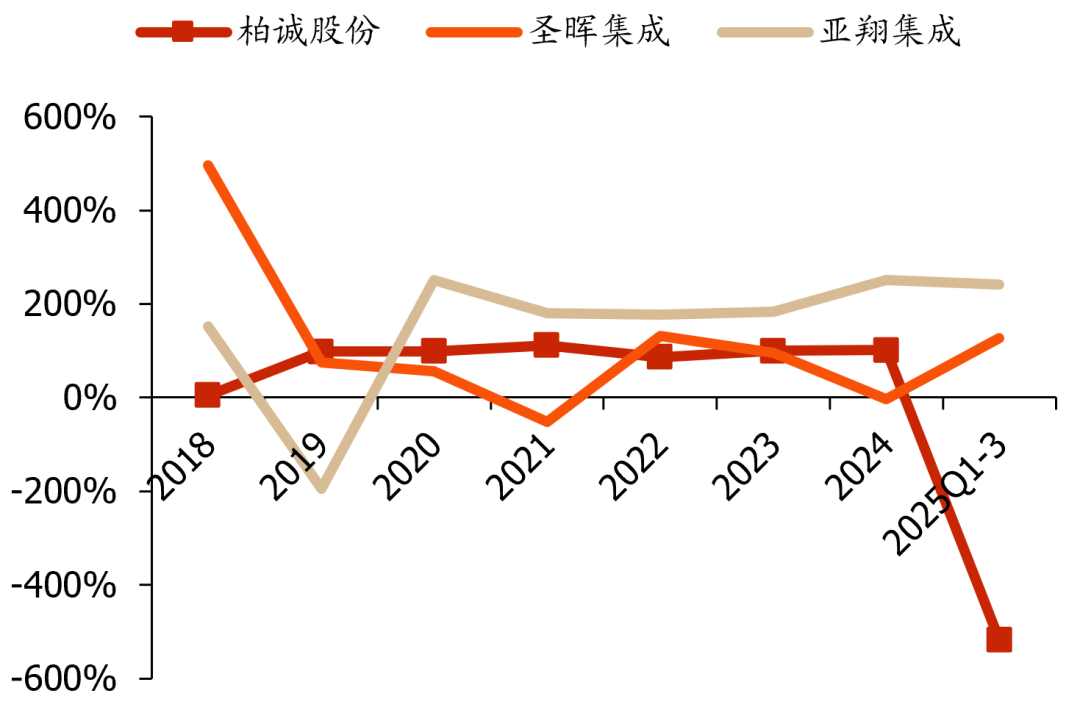

图表13:公司净现比同业对比

资料来源:iFind,国盛证券研究所

图表14:公司财务指标拆解

资料来源:iFind、公司公告,国盛证券研究所

02

半导体:国产替代提振资本开支规模,境内洁净室需求持续旺盛

2.1. 半导体国产替代提速,龙头资本开支维持高位

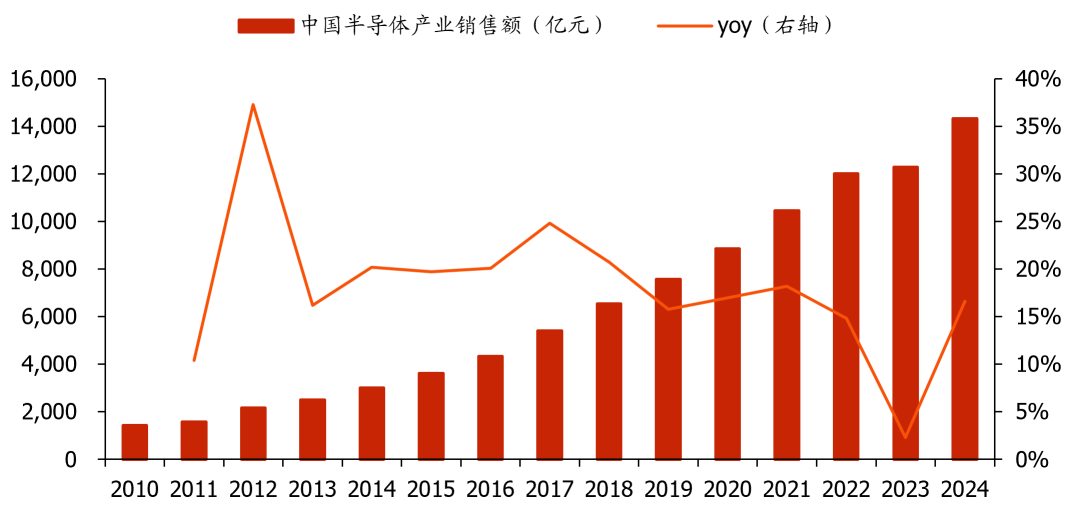

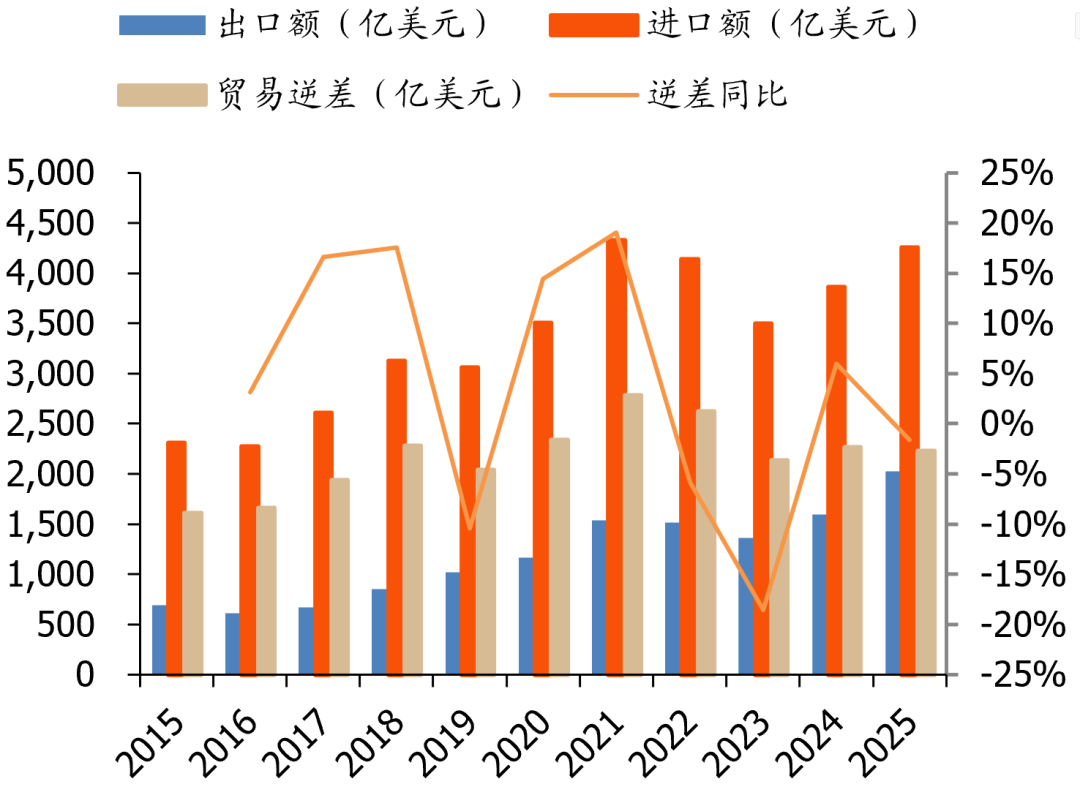

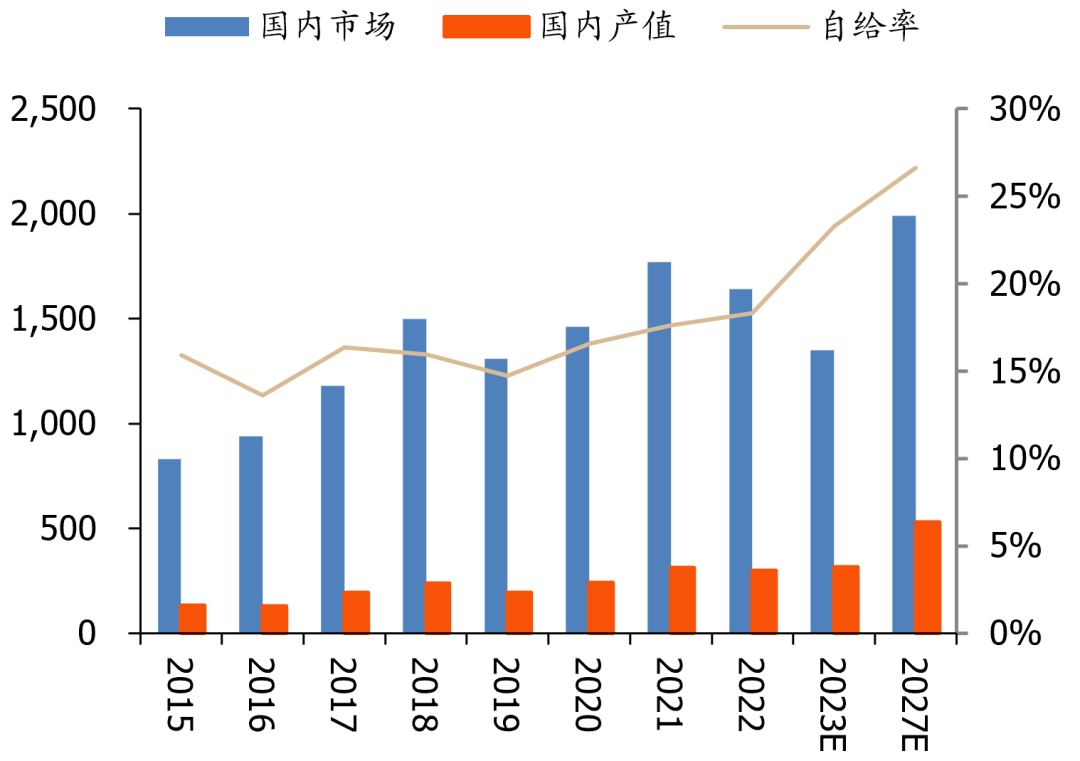

我国为全球最大半导体市场,但进口依赖度高、自给率亟待提升。我国芯片销售规模约占全球市场的三分之一,系全球最大半导体市场,根据世经未来披露数据,2024年全国半导体产业销售额达14313亿元,同增17%。但目前我国集成电路行业进出口逆差较大,2025年约2228亿美元,较2024年降低1.6%,行业自给率较低。根据TechInsights测算,2022年中国大陆芯片市场规模约为1640亿美元,中国本土生产的芯片规模约300亿美元,自给率仅18.3%,提升空间较大。

图表15:中国半导体产业销售额及同比增速

资料来源:中国半导体行业协会、世经未来、人民资讯,国盛证券研究所

图表16:我国集成电路产业进出口情况

资料来源:中国海关总署,国盛证券研究所

图表17:我国集成电路产业自给率情况(单位:亿美元)

资料来源:TechInsights,国盛证券研究所

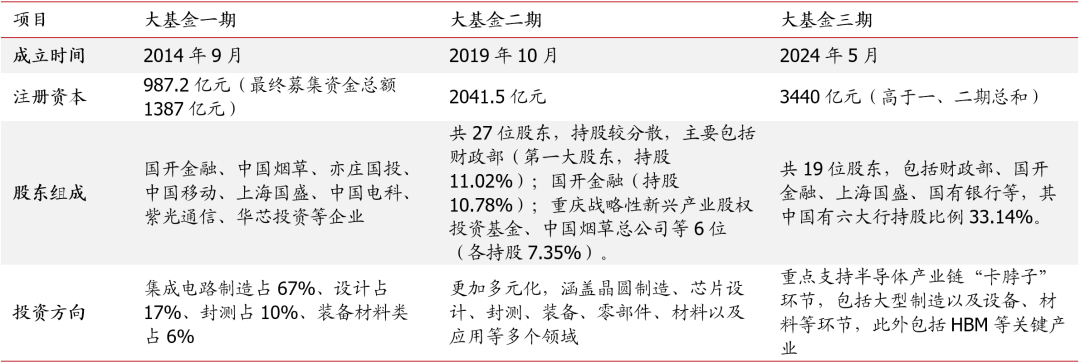

政策多方扶植集成电路产业发展,行业国产化进程提速。2014年《国家集成电路产业发展推进纲要》强调加快推进集成电路产业发展的重大战略意义,明确着力发展集成电路设计业、加速发展集成电路制造业、提升先进封装测试业发展水平、突破集成电路关键装备和材料四大任务。2020年8月国务院印发《新时期促进集成电路产业和软件产业高质量发展若干政策》,制定出台财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等八个方面政策措施,后各部门协同出台多项细则支持集成电路企业发展:1)税率优惠:2020年起根据技术先进程度(线宽)提供阶梯式免税及减半征收企业所得税;2023年起允许集成电路设计、生产、封测等企业,按当期可抵扣进项税额加计15%抵减应纳增值税额。2)研发支持:未形成无形资产/形成无形资产的研发费用分别加计扣除120%/220%。3)资金支持:2014、2019年分别成立国家大基金一期/二期(注册资本987.2/2041.5亿),聚焦半导体制造/设备材料国产化产业链。2024年成立三期基金,注册资本3440亿,规模超前两期总和,重点投向AI芯片、HBM等卡脖子领域,同时联合社会资本共同支持半导体产业发展。

图表18:国家大基金I-III期基本情况梳理

资料来源:央视网、证券时报网、每日经济新闻、新华社、央广网,国盛证券研究所

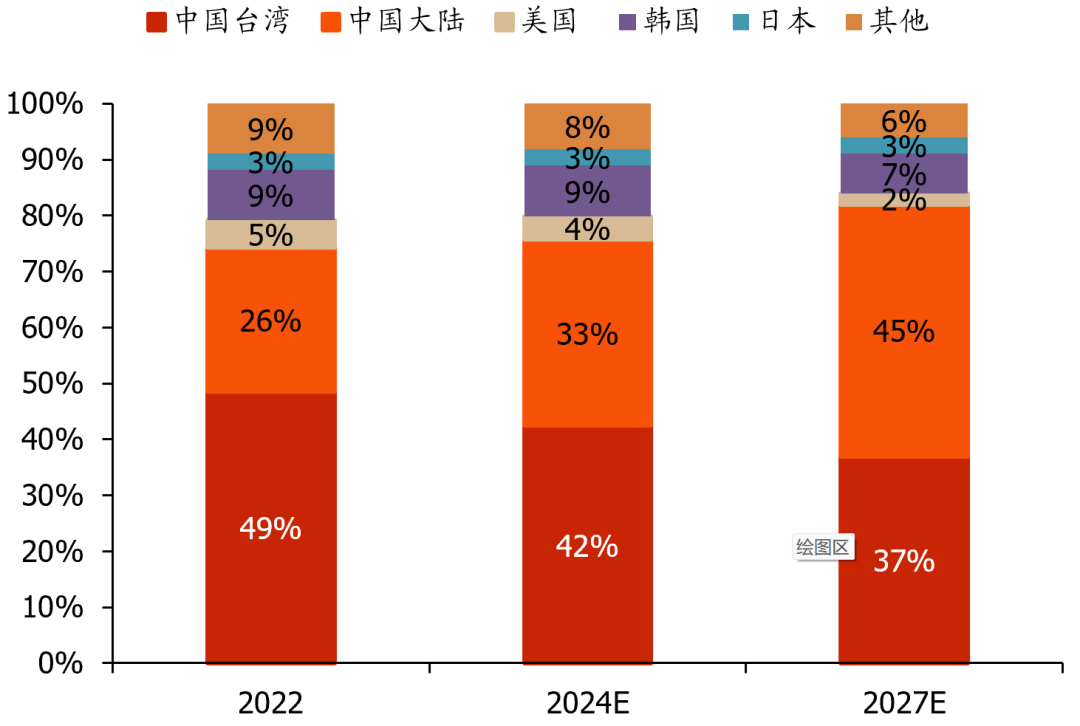

大陆成熟制程晶圆产能持续增长,预计2027年全球占比将达45%。近年来在政策支持及供应链安全诉求驱动下,大陆成熟制程(28nm及以上)晶圆产能扩张节奏明显加快,截至2024年末中国大陆已有62座(含外资)12英寸晶圆厂量产运行,预计到2026年底将超过70座,产能将超过300万片/月,占全球产能约1/3。从制程类型看,根据TrendForce统计(截至2024年4月),预计2024年中国大陆成熟制程产能占比已达33%,较2022年显著提升7pct,2027年将进一步提升至45%,全球竞争力持续强化。

图表19:全球成熟工艺晶圆代工市场份额

资料来源:TrendForce,国盛证券研究所 *注:统计截至24年4月

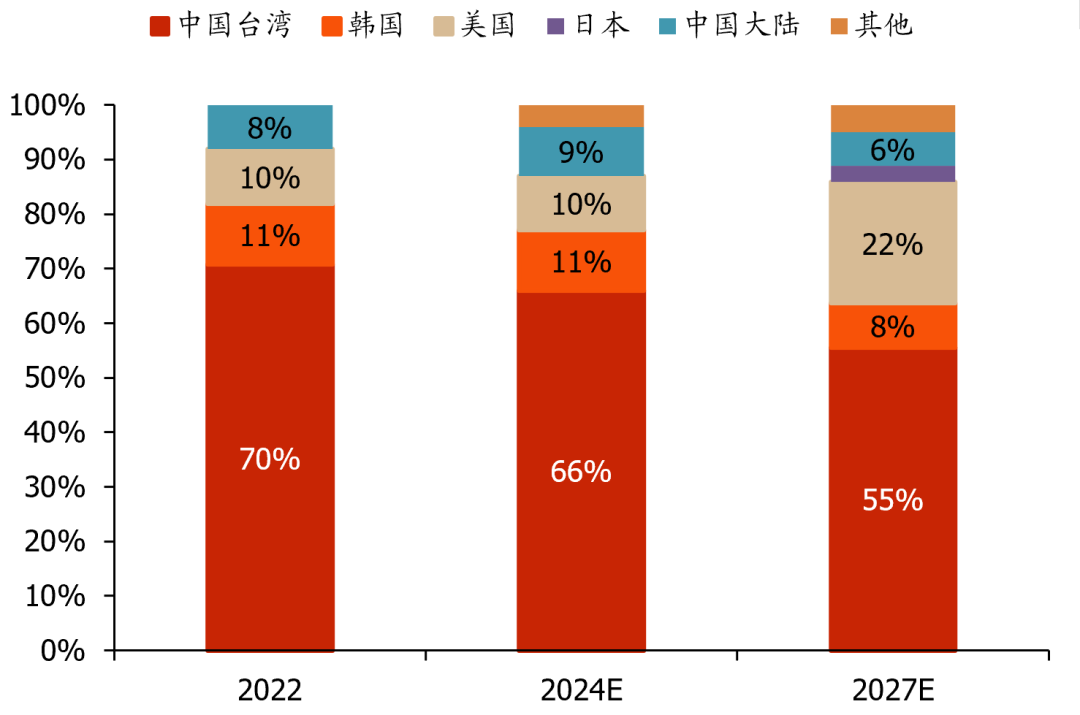

图表20:全球先进工艺晶圆代工市场份额

资料来源:TrendForce,国盛证券研究所 *注:统计截至24年4月

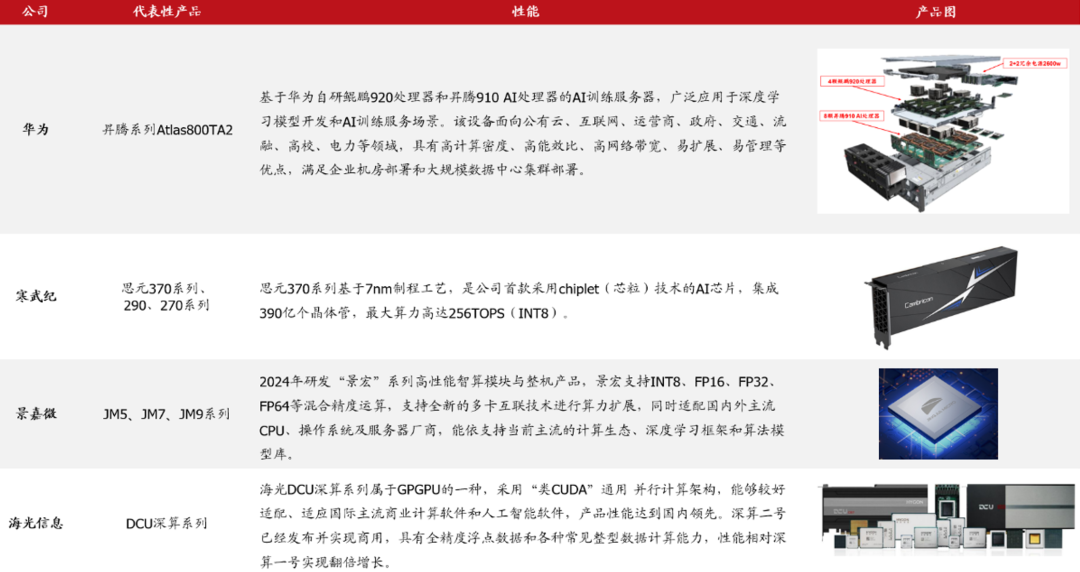

美AI出口禁令加速国产替代进程,先进制程产能有望加速扩张。近年来美国对华半导体限制持续升级,对先进制程设备与芯片出口管制形成双重封锁:1)设备端,ASML EUV光刻机自2018年起纳入出口管制,2023年进一步延伸至高端浸没式DUV,且2024-2025年间管控范围持续扩张。无EUV情形下,中芯国际仅能通过DUV多重曝光制造7nm芯片;2)芯片端,2025年1月美国政府发布《AI扩散暂行最终规则》,中国等地区实体被禁止进口任何类型的AI芯片,特别是高性能GPU。目前华为昇腾、海光信息、寒武纪等第一梯队厂商已研发具备性价比的国产AI芯片产品(国产昇腾910C通过Chiplet封装实现H100芯片60%性能),但2024年外购AI芯片(英伟达、AMD等)占比仍达63%(2025年Trendforce预测降至41.5%),国产替代缺口较大。今年1月工信部等8部门联合提出到2027年我国AI关键核心技术实现安全可靠供给,后续随着算力需求增长,芯片国产替代有望显著提速,带动龙头研发投入及资本开支持续增长。

图表21:国产AI芯片代表性厂商

资料来源:各公司官网、公告,国盛证券研究所

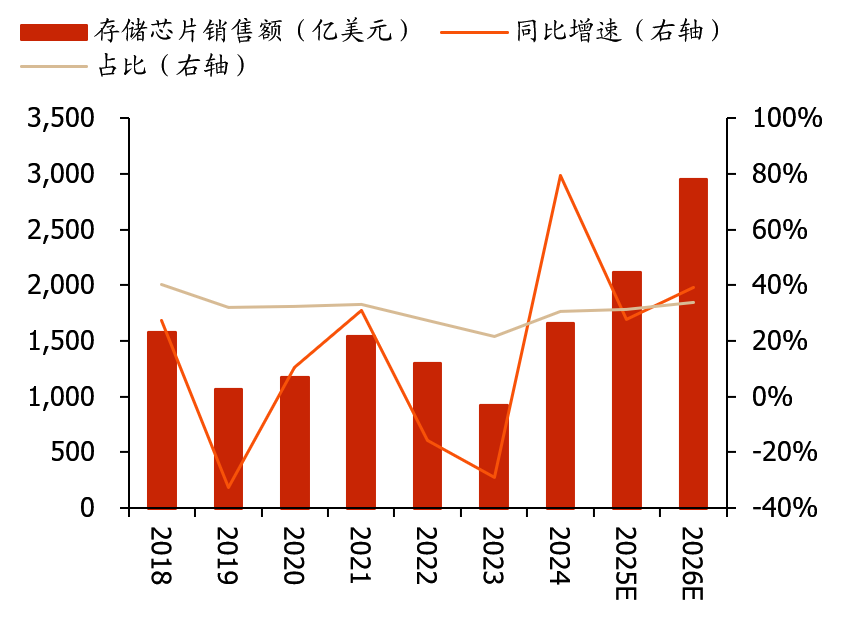

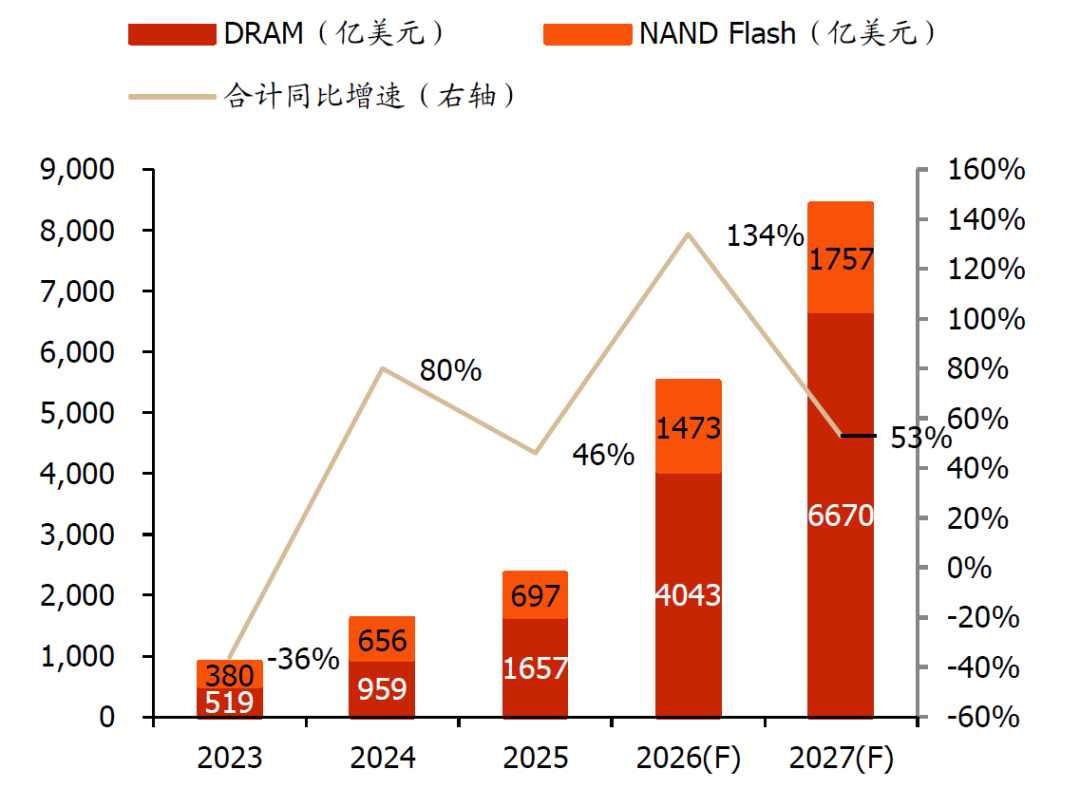

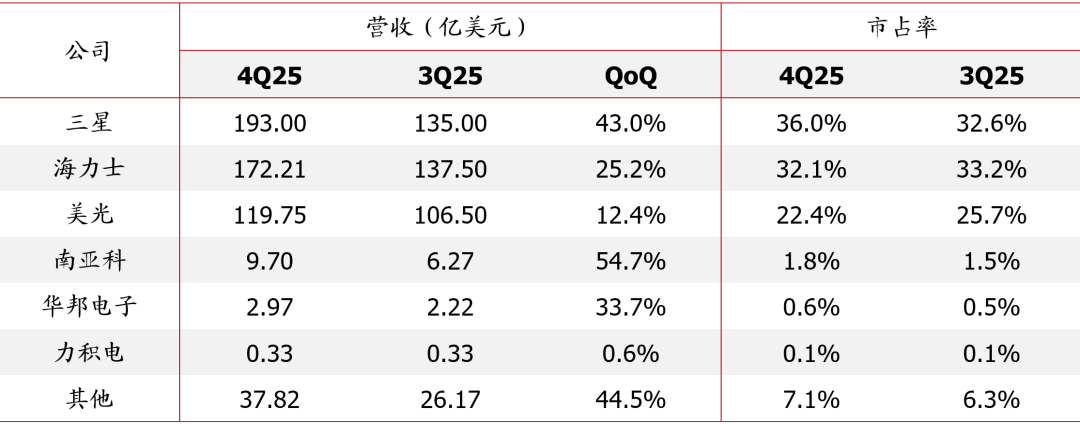

AI浪潮驱动存储芯片高景气,境内龙头扩产显著提速。随着大模型参数指数级扩张,存储组件逐步成为系统架构的核心,其在AI服务器中成本占比较传统服务器大幅提升(AI服务器中DRAM/NAND需求系传统服务器8/3倍),带动存储需求快速增长。根据WSTS数据,2024年全球存储芯片市场规模1655亿美元,同比大幅增长79%,预测2025-2026年分别达2116/2948亿美元,同增28%/39%。当前DRAM市场基本由三星、海力士、美光垄断(25Q4三家合计市占率90.5%),长鑫存储市占率约4%(Omdia 25Q2数据),国产替代空间广阔:2025年底长鑫科技IPO募资295亿元获受理,预计2026年将加大资本开支力度,今年末预计实现月产能攀升至30万片,同时计划启动HBM产线建设(2026年底开始投产),进一步补齐国产算力供应链关键短板。NAND领域,长江存储于2025年9月启动三期武汉基地建设,截至2026年初已进入洁净厂房设备安装阶段,三期量产后其全球市场份额有望提升至15%以上。

图表22:全球存储芯片销售额及同比增速

来源:WSTS,国盛证券研究所

图表23:DRAM及NAND Flash市场规模预测

资料来源:Trendforce,国盛证券研究所

图表24:2025Q4 DRAM市场竞争格局

资料来源:Trendforce,国盛证券研究所

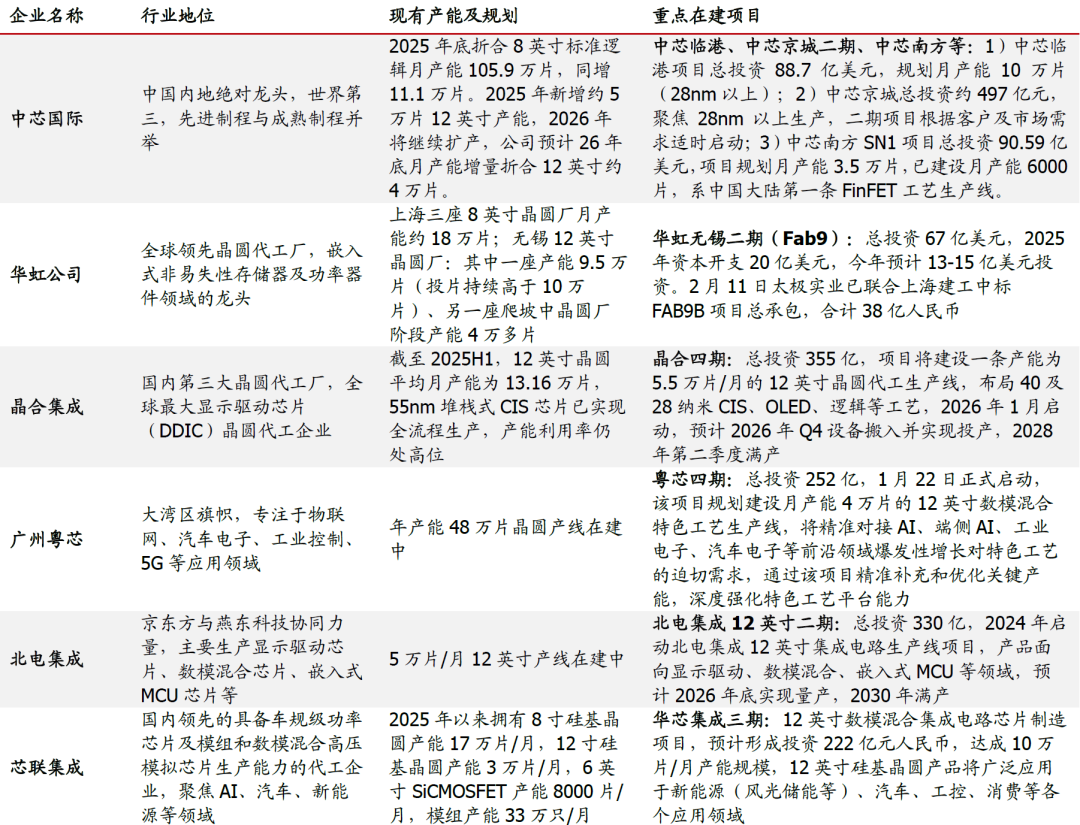

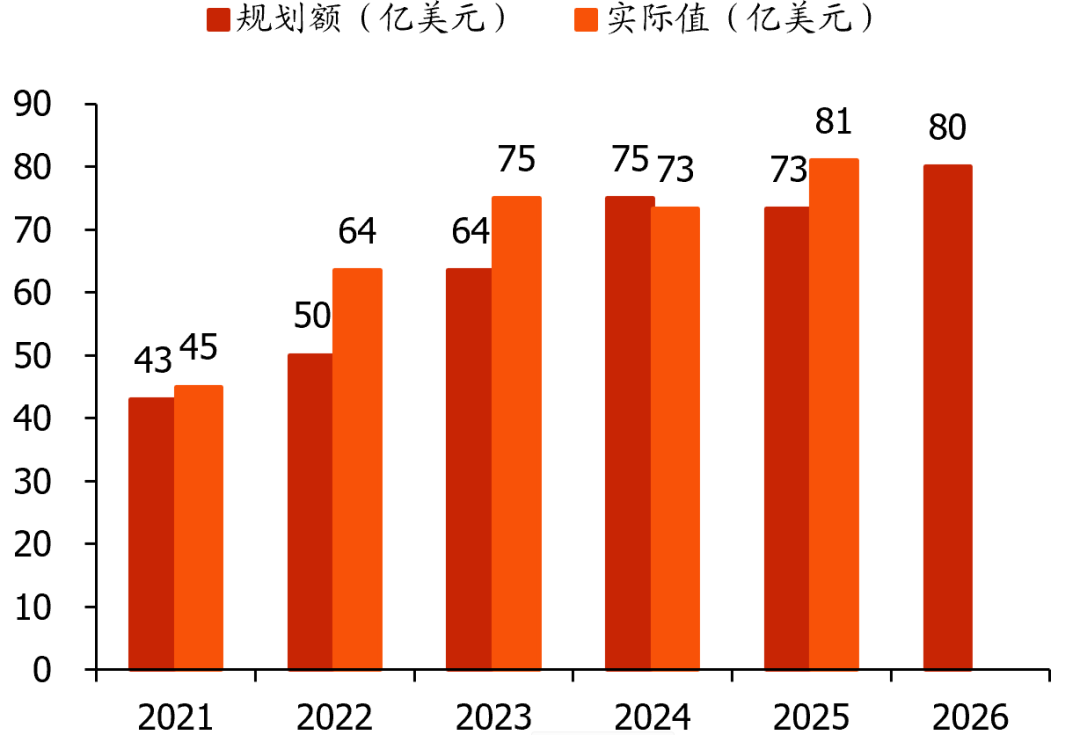

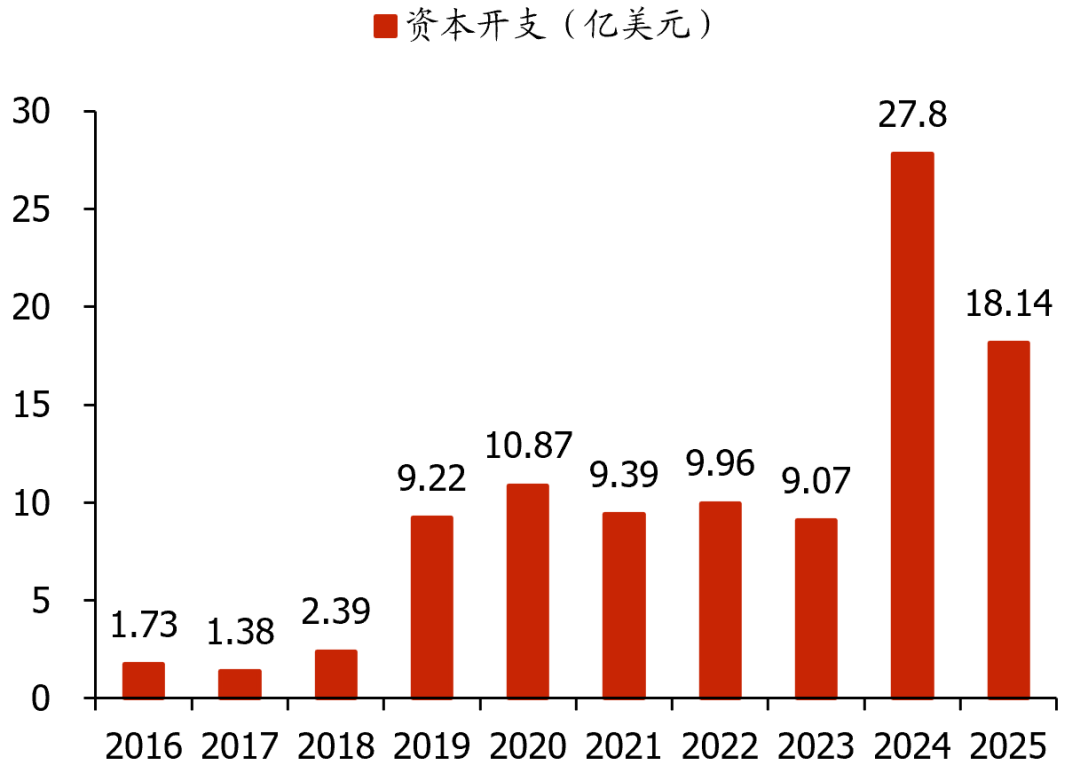

龙头资本开支维持高位,驱动相关建设投资持续旺盛。从大陆晶圆龙头建设规划看,2026年境内半导体资本开支预计维持强劲:1)中芯国际:2025年公司资本开支81亿美元,年底折合8英寸标准逻辑月产能为105.9万片,出货总量970万片,2026年规划继续维持高位,在建重点项目包括中芯京城二期、中芯南方(SN1、SN2)等;2)华虹半导体:无锡Fab9贡献主要资本开支,2025年约20亿美元,2026年预期13-15亿美元投资(EPC环节约38亿人民币,今年2月已由太极实业中标总包);3)其他重点项目包括晶合四期(355亿)、粤芯四期(252亿)、北电集成12英寸二期(330亿)、华芯集成三期(222亿)等,有望带动相关建设投资需求持续旺盛。

图表25:境内龙头资本开支

资料来源:各公司公告、各公司官网、Tom's Hardware、CNBC、智趣导航、全球半导体观察、上海浦东新区人民政府官网、eet-china、中电网、艾华迪集团、证券时报网、新浪财经、湖北日报、广州市人民政府官网,国盛证券研究所

图表26:中芯国际资本开支变动趋势

图表27:华虹半导体资本开支变动趋势

资料来源:iFind,国盛证券研究所

2.2. 公司深度参与大陆FAB洁净室建设,产业链布局完善

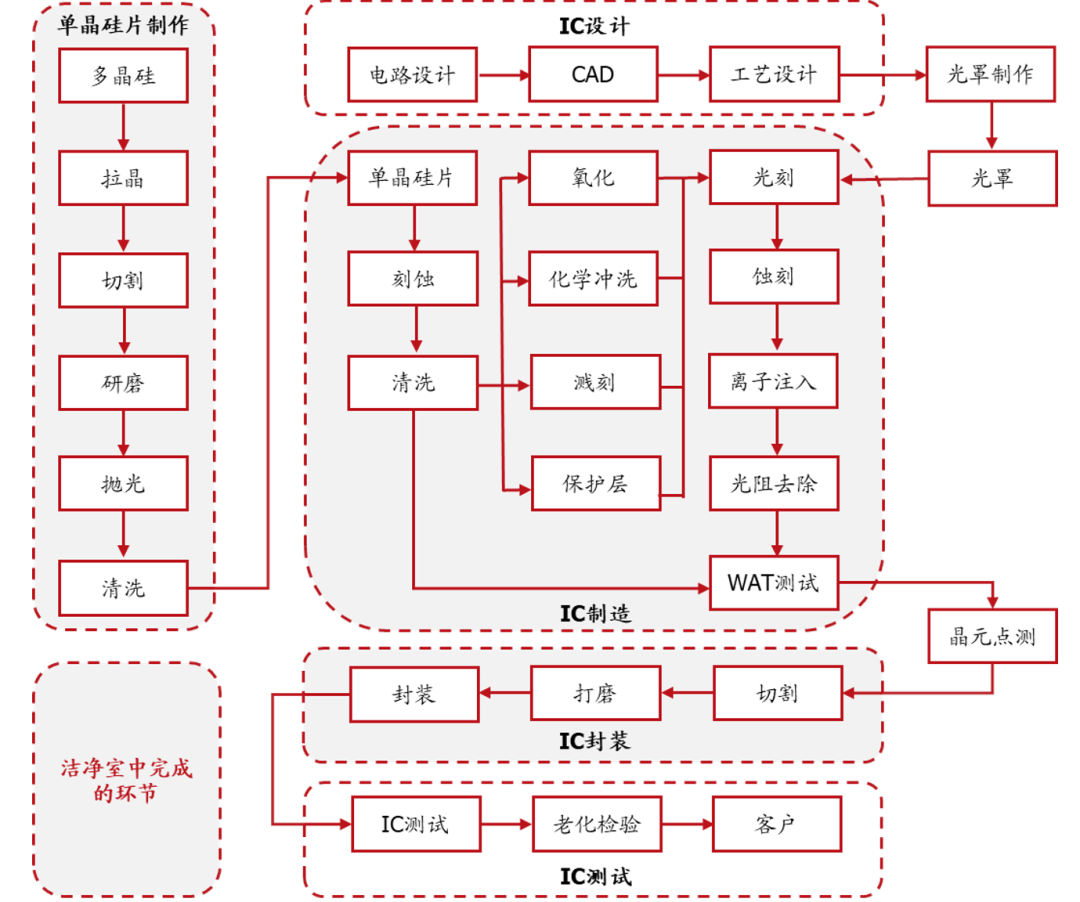

洁净室属半导体厂房基础性工程,项目容错率极低。洁净室系保障芯片良率及生产安全性的重要基础设施,其要求将一定范围内的微污染物排除,并将室内温度、湿度、压力等要素控制在某一区间,主要包括结构系统(保证洁净室正压或负压)、通风空调系统、电气系统、消防系统、洁净室控制系统、防微震系统等。芯片制造对洁净度要求极高,当微粒尺寸达到集成电路节点一半大小时即变为破坏性微粒(如14纳米工艺中7纳米微粒即会影响制造过程),因此集成电路产业链中大部分主要环节,从单晶硅片制造、到IC制造及封装均需在洁净室中完成。高等级洁净室(如ISO5级垂直单向流)具有投资规模大、系统集成复杂、风险管控严苛等特点,其初始投资成本可达25000-30000元/平米,且建造过程中微粒控制、气流稳定性、震动抑制等细微偏差均可能导致工程失效,项目容错率极低,对工程商建造技术要求较高,通常为保证项目交付效率,业主不会轻易更换供应商,行业竞争格局稳定。

图表28:IC制造流程与洁净室应用

公司深度参与境内高端FAB洁净室建设,产业链布局完善。公司于1997年参与首个电子洁净厂房建设项目(大连东福),2003年参与国内众多日韩工厂建设(东莞三星、无锡松下、普利司通等)借鉴、学习日韩精细化项目管理模式,2005年起全面承接半导体行业大规模、高级别洁净厂房建设(无锡海力士),后陆续参加2013西安三星项目、2019年长鑫项目(国内第一个量产DRAM芯片基地)等,积累中芯国际、长鑫存储、长江存储、华虹半导体等多家优质客户。当前公司已构建电子洁净室EPFC全产业链,可提供系统功能性需求分析、项目策划及设计、采购管理、洁净室系统集成、二次配管配线、生产设备试运行、竣工交付及系统运行维护等服务,产业链布局完善,业内影响力突出。

图表29:公司重点合作客户及历史项目

资料来源:公司公告、公司官网、公司官微,国盛证券研究所

图表30:公司半导体洁净室产业链布局

资料来源:公司公告,国盛证券研究所

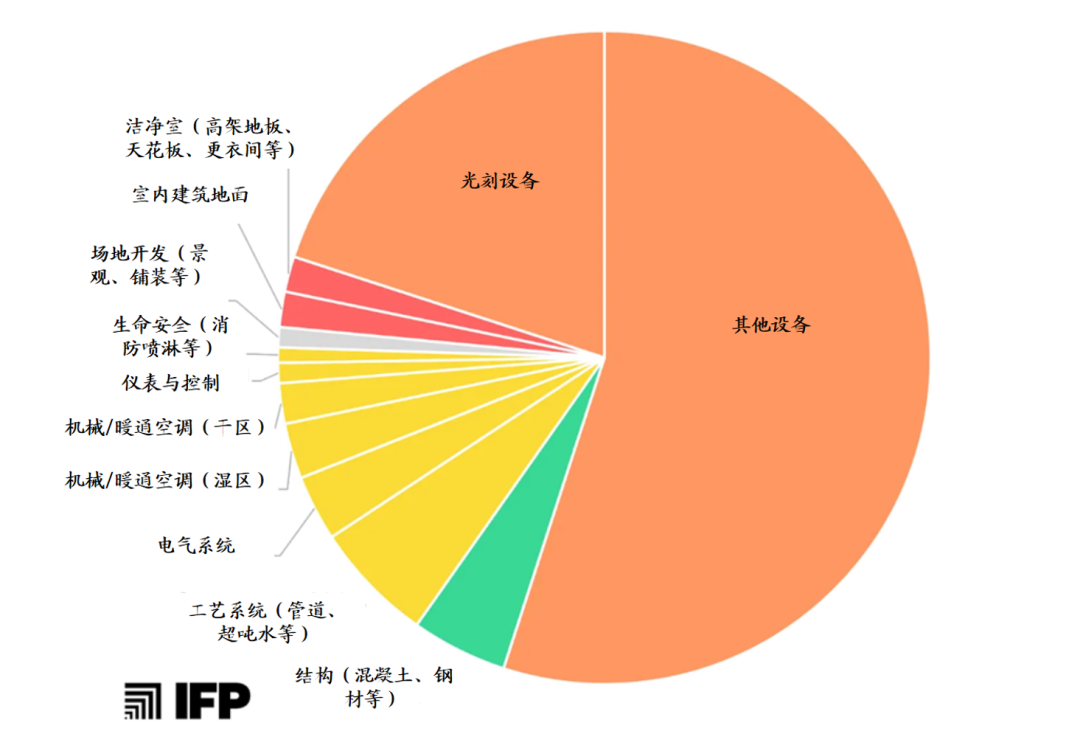

洁净室约占晶圆厂总投资10%-20%,境内需求有望持续旺盛。洁净室层系晶圆厂核心,下方是次级晶圆厂(Sub-fab),一层或多层(通常为两层),其中包含支持洁净室操作所需的管道、管道、布线和设备;上方是一个间隙空间,配有风扇和过滤器,用于将空气再循环到下面的洁净室。据大半导体产业网(SEMI),一般7nm先进工艺以下的晶圆厂总成本超过200亿美元,其中建筑结构本身需要花费40亿-60亿美元,占总成本的10-20%(设计/土建/机电/洁净室分别占建筑成本的5%/35%/30%/35%),后续随着境内半导体资本开支持续扩张,洁净室建设需求有望延续高景气,公司深度参与境内高端FAB建设,相关订单有望快速增长。

图表31:晶圆厂生产区域构成

资料来源:大半导体产业网,国盛证券研究所

图表32:晶圆厂成本构成

资料来源:大半导体产业网,国盛证券研究所

03

显示面板:高世代OLED贡献主要增量,优质客户资源丰富

3.1. LCD产能趋于饱和,龙头积极扩产高世代OLED

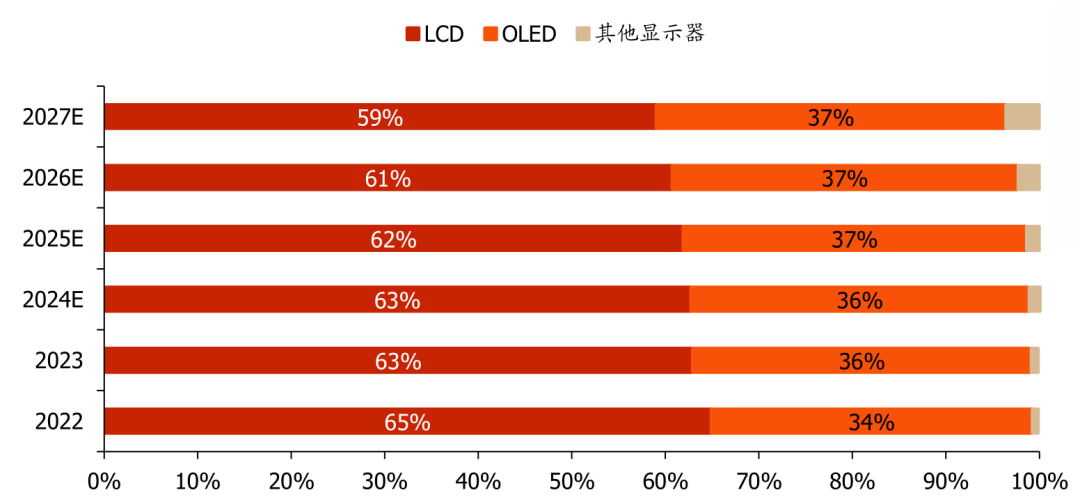

显示面板产业系洁净室另一大应用领域,主流工艺包括LCD及OLED两大类。显示面板制造流程繁复,至少需要上百道流程工艺,全程需在无尘环境、精密技术工艺下进行,研发、生产环境洁净度的好坏将直接影响产品品质,为洁净室另一大主要应用领域。当前显示面板主流工艺包括LCD及OLED两大类,其中LCD显示凭借其成本低、技术成熟稳定等优点,被广泛应用于各下游显示终端,是目前最主流显示技术。相较于LCD,OLED具备众多优良特性,包括对比度高、能耗低、纤薄且能实现柔性显示等。根据维科网统计,2023年全球显示产业面板市场规模约1181亿美元,其中LCD面板占比约63%、OLED面板占比约36%。

图表33:全球面板市场各类别占比及展望

资料来源:维科网,国盛证券研究所

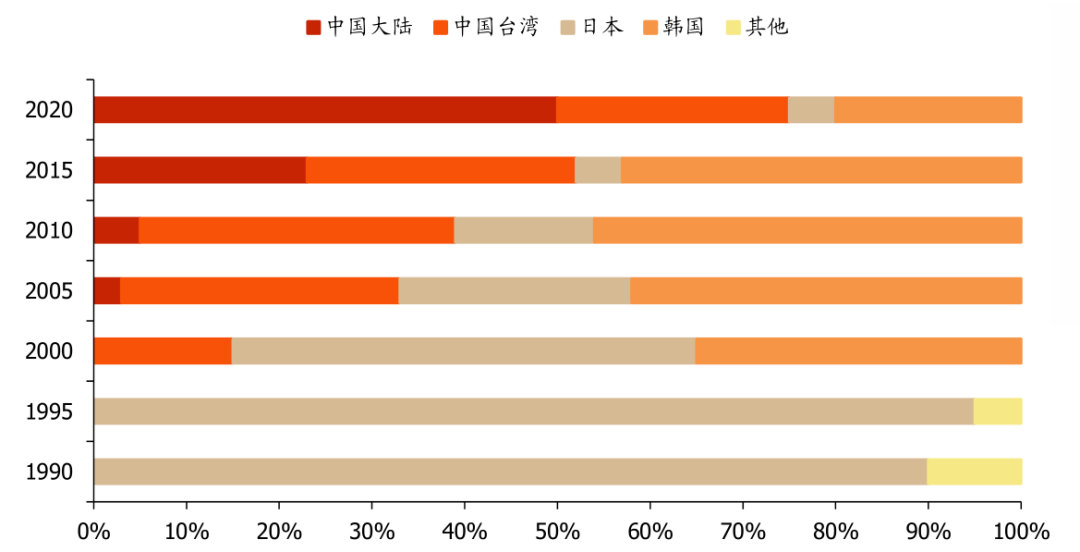

LCD产能逐步向大陆地区转移,存量产线趋于饱和。全球LCD产能持续向中国大陆转移,在外资高世代产线扩建与本土厂商快速成长的双重驱动下,大陆产业中心地位持续强化。据赛迪顾问、集微网,中国大陆LCD全球产能占比由2005年的3%迅速攀至2024年的74%,居全球首位。当前LCD行业存量产线已趋于饱和,产能扩张节奏显著放缓,2023-2029年产能扩张CAGR预计仅1%,新建产能规模有限;需求端增长较为平稳,同期需求CAGR约4%,短期内LCD供需预计相对均衡。

图表34:1990-2020年全球LCD产能区域结构变化情况

资料来源:赛迪顾问,国盛证券研究所

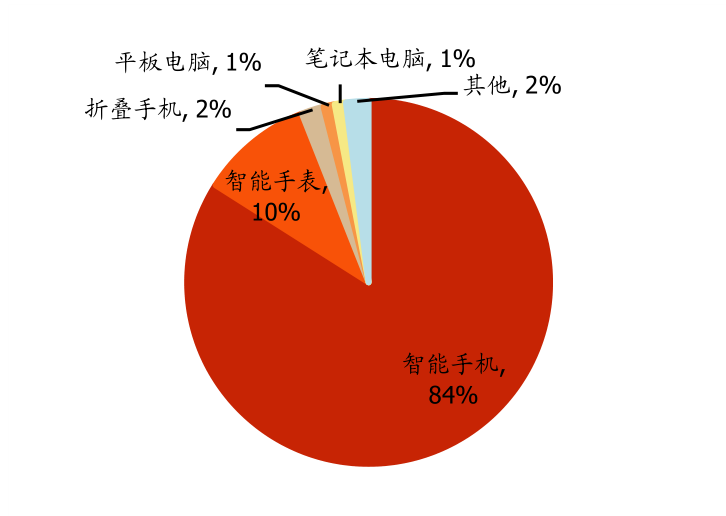

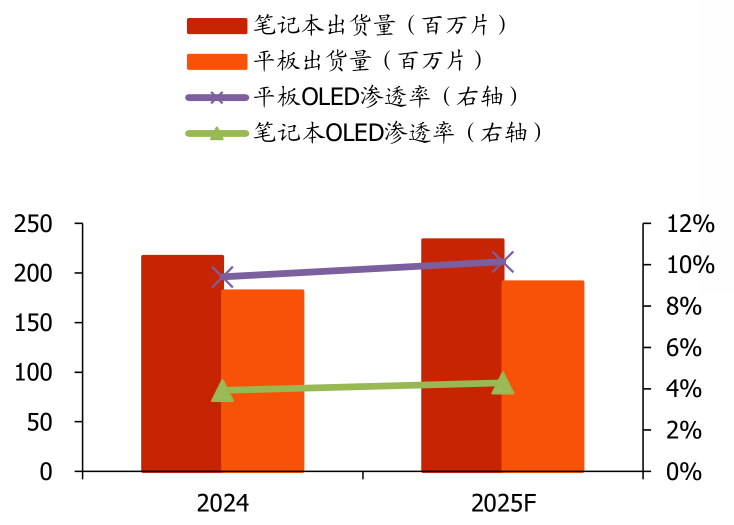

OLED出货量快速增长,中大尺寸产品渗透率提升空间较大。随着下游终端对屏幕画质、响应速度等显示体验需求持续升级,OLED出货量快速增长:1)智能手机为当前OLED主要应用领域,根据UBIResearchNet数据,2025年智能手机OLED出货量约9亿片,同增10%,占OLED需求的84%;2)中大尺寸产品贡献较少OLED需求,2025年笔记本/平板电脑仅占OLED出货量总额的1%/1%,平板/笔记本屏幕出货量中OLED渗透率仅约6%/4%,渗透率提升空间较大,未来有望贡献OLED需求增长主要动力。根据Omdia数据,2025年大尺寸OLED面板出货量预计同增12.9%,达到约3370万片,显示器/笔记本电脑OLED出货量预计分别同增69%/27%,需求快速扩张。

图表35:2025年OLED各应用领域占比

资料来源:UBIResearchNet,国盛证券研究所

图表36:2025年笔记本/平板出货量及OLED渗透率

资料来源:Omdia、UBIResearchNet,国盛证券研究所

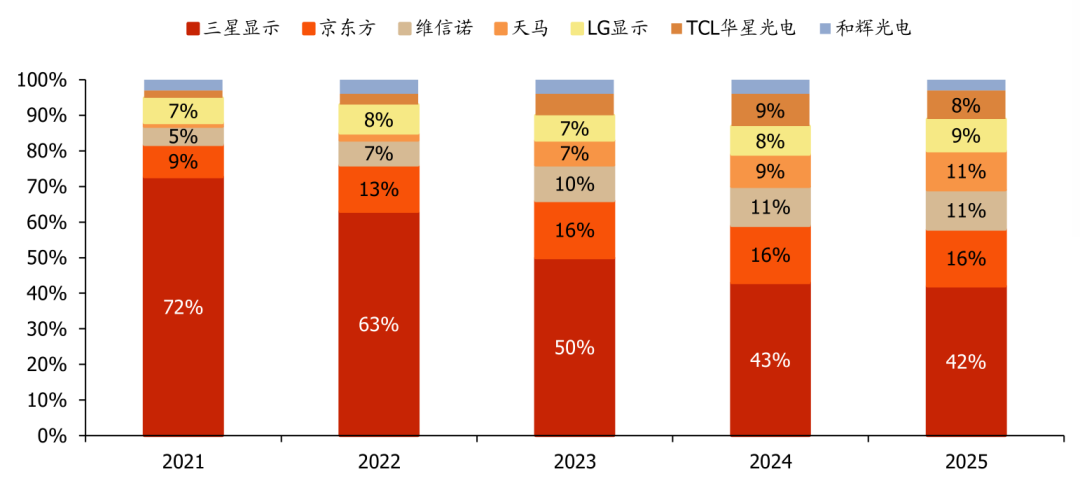

面板龙头积极扩产高世代OLED,国内厂商市占率持续提升。高世代OLED是行业主流趋势,8.6代线基板尺寸更大,适配平板、笔电等中大尺寸产品,生产效率更高、成本更低,技术壁垒突出。三星显示已率先落地全球首条8.6代OLED产线,其牙山工厂A6产线于2026年1月15日正式量产出货,该产线由原LCD产线改造、总投资约195亿元,良率已达客户验证标准;国内京东方、维信诺、TCL华星等面板龙头同步扩产,密集布局8.6代OLED产线,京东方预计2026年下半年量产、维信诺主厂房已封顶、TCL华星项目开工,多条产线逐步迈向量产,后续国内厂商市占率预计持续提升。据CINNO Research数据,2025年AMOLED手机面板出货量中,三星显示市占率已由2021年的72%大幅降低至42%,京东方、维信诺、天马等国内面板厂商份额持续提升,2025年合计市占率提升至年50.6%,后续随着高世代OLED逐步投产,国内龙头市场份额有望持续增长。

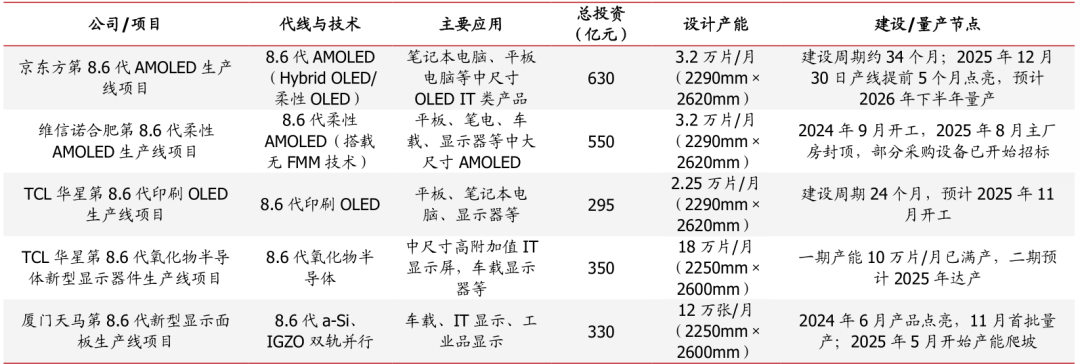

图表37:国内面板龙头高世代OLED及新型显示产线扩产情况

资料来源:各公司公告、WitsView,国盛证券研究所

图表38:2021-2025年全球AMOLED手机面板出货量占比情况

资料来源:CINNO Research,国盛证券研究所

3.2. 公司储备丰富优质客户资源,承接多项标杆性面板工程

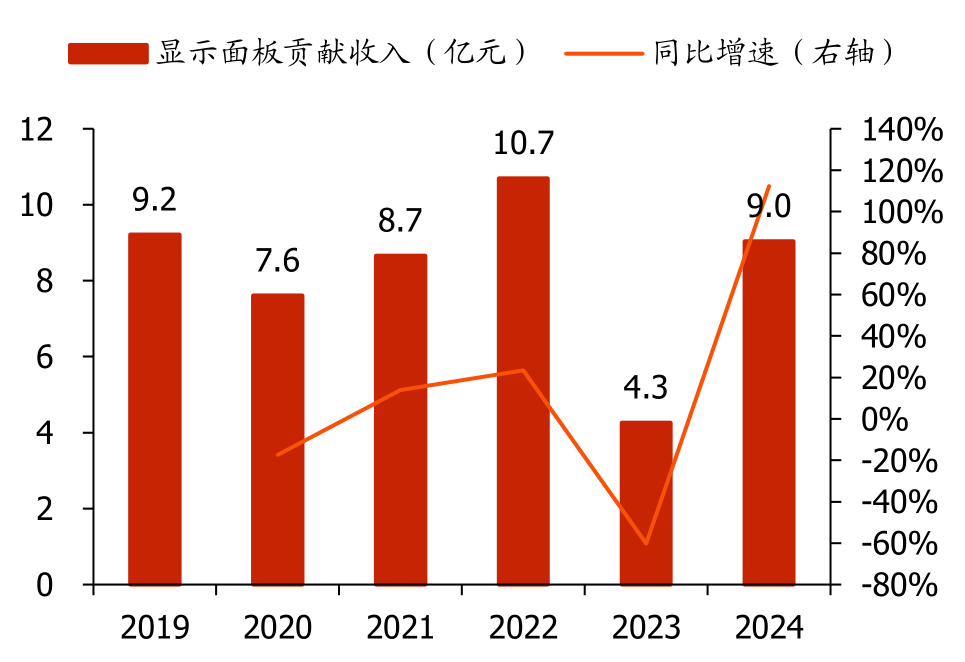

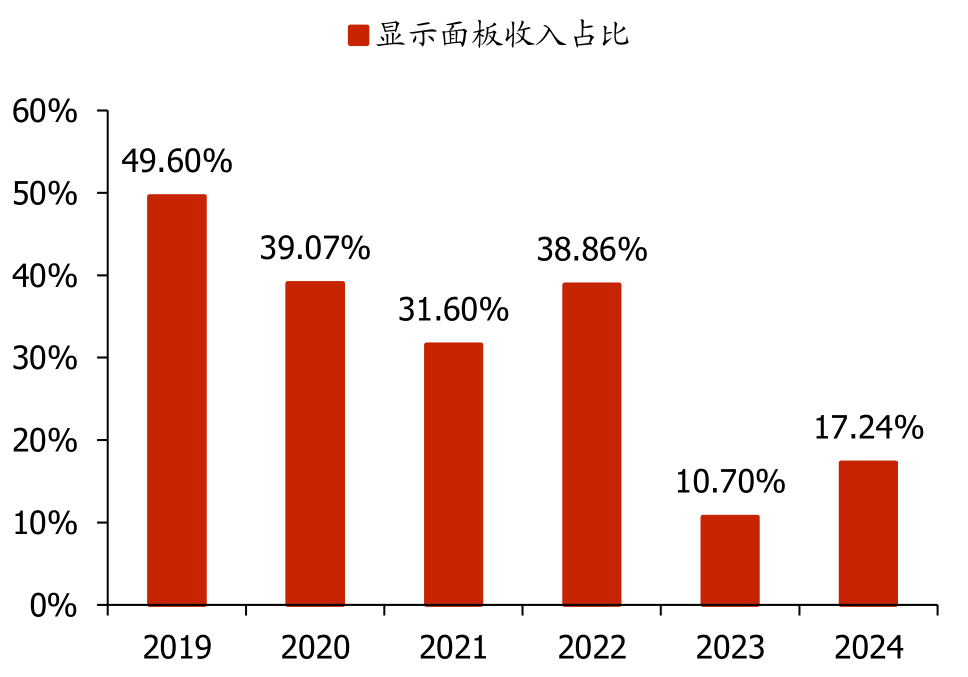

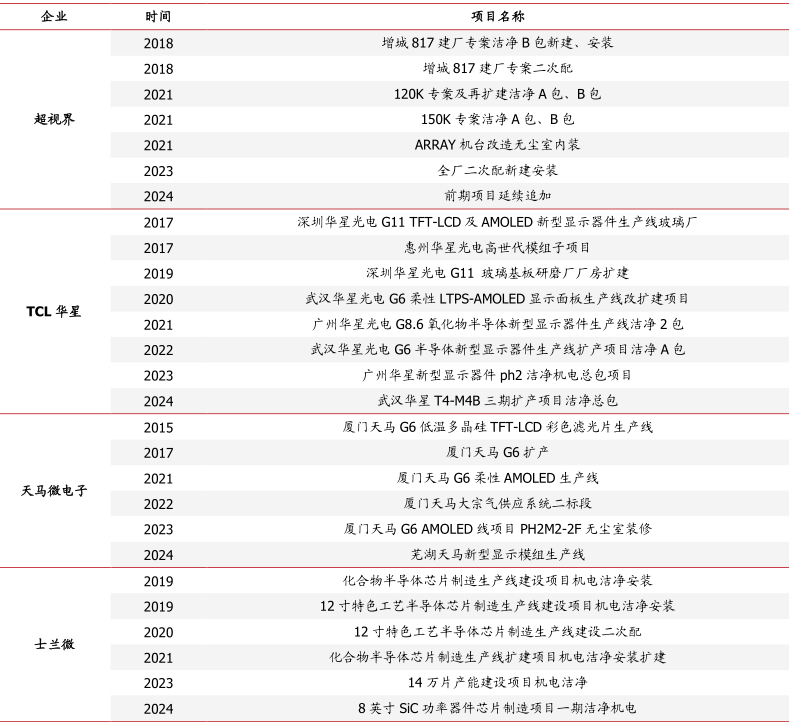

显示面板系公司传统优势领域,优质客户资源丰富。公司自2004年涉足液晶显示器(TFT-LCD)洁净厂房建设(京东方B1项目),2009、2010年分别参与建设京东方B3(国内首条自主知识产权第6代TFT-LCD)、B4项目(国内首条第8代TFT-LCD),后又参与华星光电、天马微电子、超视界、维信诺等多家龙头洁净室项目,2019年显示面板业务贡献营收9.2亿元,占总营收50%。2021年起随着半导体业务规模扩张、面板扩产周期波动,公司显示面板收入占比有所降低,但在业内仍维持稳固龙头地位,与多家面板龙头保持长期稳定合作关系,优质客户资源丰富。

图表39:显示面板业务收入及同比增速

资料来源:公司公告、iFind,国盛证券研究所

图表40:面板业务占总营收比

资料来源:公司公告、iFind,国盛证券研究所

京东方:全球半导体显示龙头,超高清、柔性、微显示等解决方案广泛应用于海内外知名品牌,智能手机、平板电脑、笔记本电脑、显示器、电视五大应用领域LCD显示屏出货量全球第一;柔性OLED出货量全球第二,2024年显示器件业务营收1650亿元。公司自2004年与京东方首次合作后,承接各代生产线及配套设施建设项目,覆盖北京、成都、合肥、武汉等全国多地生产线,并于2024年中标第8.6代AMOLED产线洁净工程(P2标段),中标金额7.13亿元(总投资630亿元)。

图表41:公司与京东方合作沿革台湾圣晖营业总收入及同比增速

资料来源:公司公告,国盛证券研究所

超视界:日系SDP旗下显示厂商,主要从事TFT-LCD平板显示屏生产销售,重点研发生产超高清4K/8K电视。公司自2018年起与超视界合作,先后完成增城817工厂建设,以及120K、150K等项目洁净室建设及扩建改造,并于2024年延续追加前期合作项目。

TCL华星:全球LCD领域核心龙头,液晶产品业务竞争力稳居领先地位,TV产品市场份额稳居全球前二,商显产品市场份额位列全球前三;中小尺寸市场,显示器份额升至全球第二,电竞显示器及LTPS笔电、平板产品份额位居全球第一,2024年半导体显示业务营收1043亿元。公司自2017年起与TCL华星展开合作,首期承接深圳华星光电第11代新型显示器件生产线玻璃厂项目,后参与惠州、深圳、武汉、广州等多地华星光电生产线建设。

天马微电子:深耕中小尺寸显示领域,以手机显示、车载显示为核心业务,LTPS智能手机面板出货量连续六年全球第一;车规显示、车载仪表显示自2020年起全球第一,2024年营收335亿元。2015年公司以厦门天马低温多晶硅TFT-LCD彩色滤光片生产线项目为切入点,承接厦门、芜湖天马的生产线及配套设施项目。

图表42:公司核心客户合作项目情况

资料来源:公司公告,国盛证券研究所

04

海外经营规模快速扩张,模块化助力远海市场突破

大力开拓东南亚市场,海外规模持续增长。公司自2023年推动业务出海,已在越南、马来西亚、泰国、新加坡设立多个海外子公司,海外业务规模持续扩张,2024年公司承接富士康、鹏晟科技、TCL茂佳科技等海外客户项目,新签海外合同额3.5亿元,占总订单6.46%;2025H1公司海外收入2.6亿元,同比大幅增长635%。从盈利能力看,海外项目毛利率显著优于境内,随着海外业务占比提升,有望带动综合盈利水平上行。

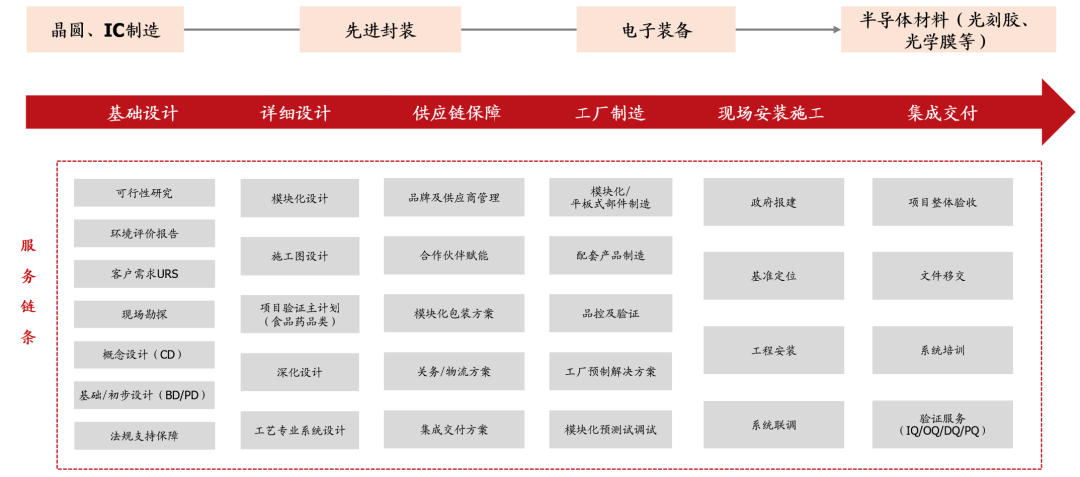

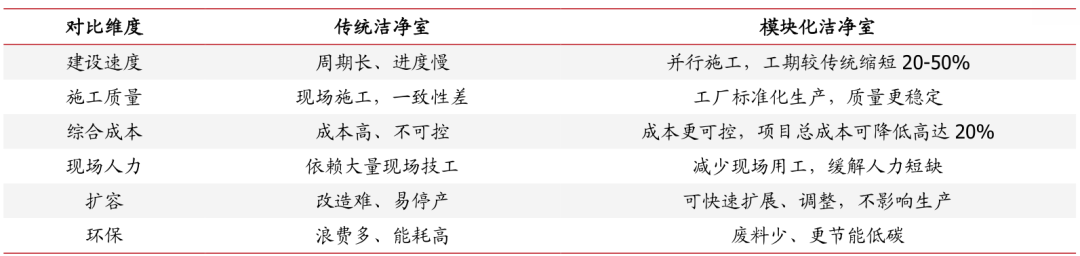

由传统EPC延伸至EPFC全产业链,后续将进一步推动模块化产品出海。近年来公司逐步将业务链由传统洁净室承包延伸至EPFC(设计-采购-制造-施工)全生命周期一体化,采取“现场安装施工 工厂模块化制造”混合交付模式,提升服务质量与效率。当前围绕行业及客户需求,公司已形成预制模块化、功能性模块化、模块化配套净化三大产品板块,在部分大型电子及生物医药洁净室中推广应用,2025上半年新增模块化合同额1420万元。后续公司计划在海外大力拓展模块化业务,依托国内高效制造能力、完善供应链体系以及充足产业配套资源实现“中国智造、国际标准、全球交付”。

图表43:公司模块化业务布局及赋能出海战略

资料来源:公司公告、MDPI,国盛证券研究所

目前生物医药洁净室已形成成熟模块化方案,公司北美子公司有望实现相关业务突破。模块化洁净室以模块化设计、预制化生产、装配式施工为核心,将洁净空间由定制化建造转为标准化产品,可工厂预制、现场快速组装,在保障质量的同时缩短周期、降低风险,目前在生物医药领域已有较成熟应用:以G‑CON Manufacturing的自主式洁净室POD系统为例,其集成独立HVAC、控制与公用工程系统,具备高合规性与高灵活性,可场外预制、快速部署,大幅缩短生物制药设施建设周期,广泛服务于单克隆抗体、细胞与基因治疗(CGT)等高端生物医药生产场景。公司基于近三年东南亚出海经验,成功打通“人流、物流、资金流”,已初步构建成熟的跨境运营体系,具备向“深海”(北美、欧洲、澳洲等)输出服务能力的基础,今年1月公告已注册完成北美子公司,同时已储备海外团队,后续将重点解决赴美签证派遣问题,以实现模块化产品向北美输出。

图表44:基因治疗用洁净室POD集群(14个互联子POD)

资料来源:G-CON Manufacturing,国盛证券研究所

图表45:单台POD布局示意图

资料来源:G-CON Manufacturing,国盛证券研究所

图表46:模块化洁净室与传统洁净室对比

资料来源:ERGIL、Deiiang,国盛证券研究所

05

盈利预测、估值及投资建议

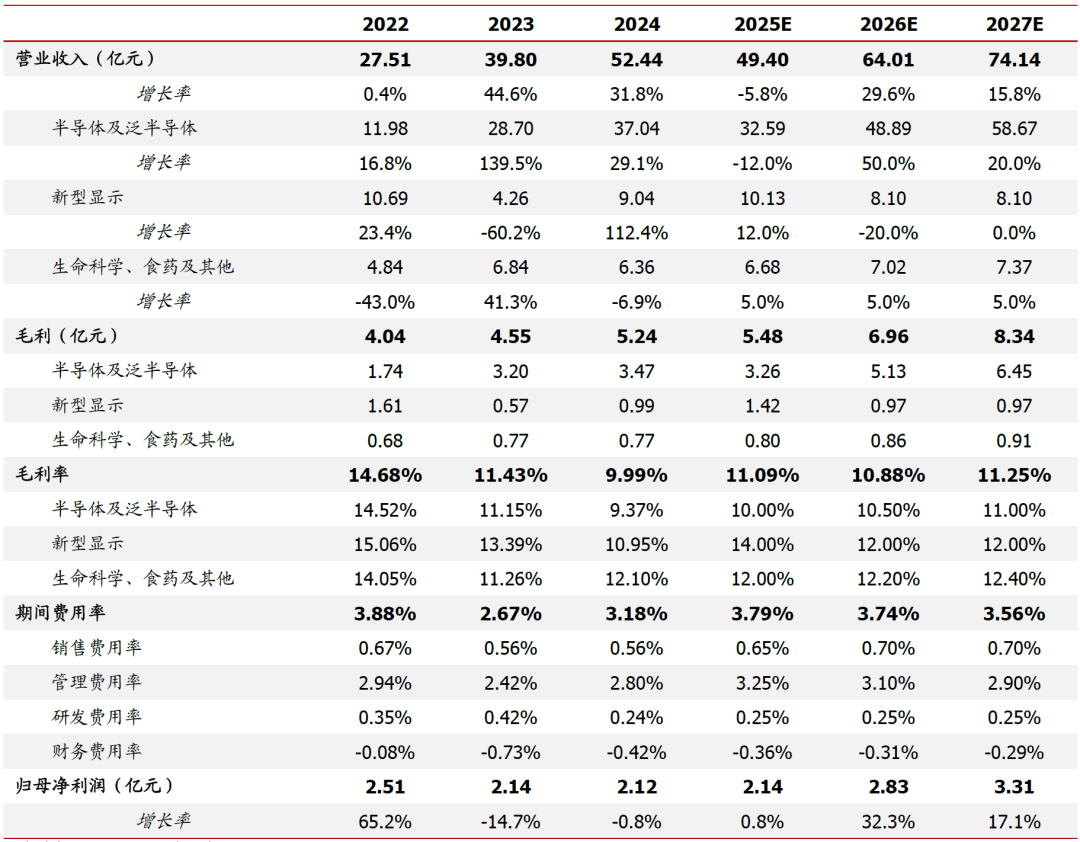

营业收入:预计2025-2027年公司分别实现营业收入49.40/64.01/74.14亿元,同比-5.8%/ 29.6%/ 15.8%。公司项目执行周期较短,基本6-12月内陆续确认收入,因此当年营收与行业签单景气基本趋同:1)半导体及泛半导体:2025上半年受境内需求下行影响,板块营收同降23%,预测2025全年维持下滑趋势,同降12%;2026年起中芯国际、华虹、长存、长鑫等境内龙头资本开支加码,需求预计显著改善,假设2026-2027年板块营收分别同增50%/20%,对应2025-2027年营收分别为32.59/48.89/58.67亿元。2)面板显示:2024年公司中标京东方8.6代AMOLED产线洁净工程,预计带动2025年面板收入增长,2026年预计在高基数上下滑、2027年维持稳定,我们假设2025-2027年分别同比 12%/-20%/0%,对应2025-2027年板块营收分别为10.13/8.10/8.10亿元。3)生命科学、食药及其他:整体占比较小,假设2025-2027年维持稳健增长,每年同比增速5%,对应营收6.68/7.02/7.37亿元。

毛利率:2025Q1-3受益海外业务占比提升、项目成本管控优化,公司毛利率稳步恢复,后续随着海外规模扩张,盈利能力有望持续改善。预计2025-2027年综合毛利率分别为11.1%/10.9%/11.2%。1)半导体及泛半导体:下游需求改善叠加东南亚出海推进,盈利水平预计稳步上行,假设2025-2027年毛利率分别为10.0%/10.5%/11.0%;2)面板显示:25H1盈利能力明显提升,假设2025全年14%、2026-2027年12%(当前项目执行过后在高基数回落);3)生命科学、食药及其他:随着北美区域模块化产品推进,毛利率预计逐步提升,假设2025-2027年分别为12.0%/12.2%/12.4%。

期间费用率:1)销售费用率:考虑东南亚、美国等海外地区业务开拓,销售费用预计维持较快增长,假设2025-2027年销售费率分别达0.65%/0.70%/0.70%;2)管理费用率:2025年受股份支付成本影响,管理费用率有所增长,2026年起随着摊销成本降低、收入规模增长,管理费率预计稳步下行,假设2025-2027年分别为3.25%/3.10%/2.90%;3)研发费用率:研发费用预计维持高位,假设研发费率保持稳定,2025-2027年均为0.25%。

图表47:主营业务拆分预测表

资料来源:Wind,国盛证券研究所

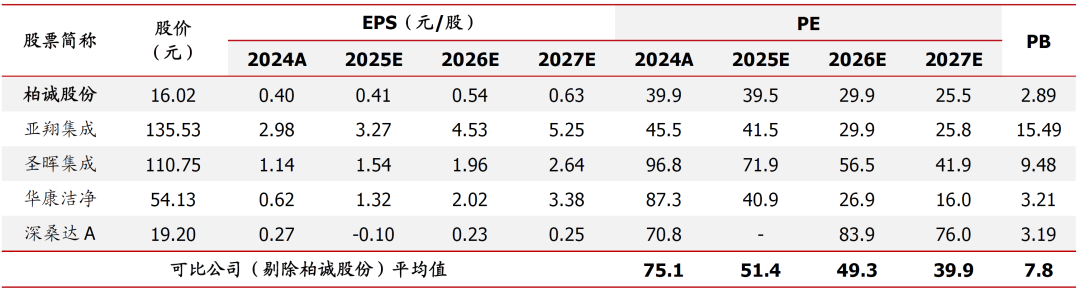

我们预计公司2025-2027年归母净利润分别为2.14/2.83/3.31亿元,同增0.8%/32.3%/17.1%,对应EPS分别为0.41/0.54/0.63元/股,当前股价对应PE分别为40/30/26倍。我们选取洁净室工程龙头亚翔集成、圣晖集成、华康洁净、深桑达A作为同业可比,2026-2027年可比PE均值分别为49/40倍。公司当前PE低于可比公司均值,今年随着境内半导体洁净室需求改善,叠加公司海外业务突破,业绩增长有望显著提速,同时考虑AI资本开支指引持续旺盛,公司中长期成长性优异,首次覆盖给予“买入”评级。

图表48:可比公司估值表

资料来源:Wind、深桑达A公告,国盛证券研究所 *注:股价截至2026/3/10,可比公司盈利预测取自Wind一致预期,深桑达A 2025年业绩选取预告中值

06

风险提示

模块化业务拓展不及预期、半导体及面板行业资本开支下行风险、行业竞争加剧风险、数据滞后性风险。

1)模块化业务拓展不及预期:当前模块化产品出海为公司战略重点,2025年上半年海外收入同比大幅增长635%,但如若后续海外订单落地不及预期或产能释放节奏放缓,可能对公司业务转型及业绩弹性造成不利影响。

2)半导体及面板行业资本开支下行风险:公司下游客户集中于半导体及面板显示领域,如行业资本开支进入下行周期,可能影响公司业务订单获取及收入确认进度。

3)行业竞争加剧风险:国内洁净室工程行业参与者众多,若后续行业竞争加剧导致中标价格下行或毛利率承压,可能对公司盈利能力及业绩表现造成不利影响。

4)数据滞后性风险:部分论点由于无最新一期数据,采用较早年份数据进行论证,可能存在数据滞后导致结论偏差风险。

VIP复盘网

VIP复盘网