全球固态电池产进程全面提速,根据主流电池企业陆续公布的时间表,预计小批量量产节奏将提前至2026-2027年,2030年后固态电池有望迎来大规模应用爆发。

下游市场中,新能源汽车、储能、消费电子以及低空飞行器eVTOL、人形机器人等新兴领域,对电池能量密度提升的需求迫切,产学研合作也将进一步全力推动全固态电池技术的商业化落地进程。

随着全固态电池逐步由液转固,技术路线日益明确,有望进一步带动材料和设备端的需求。

本文将对全固态电池产业链核心环节进行全面梳理解析。

01

固态电池行业概览

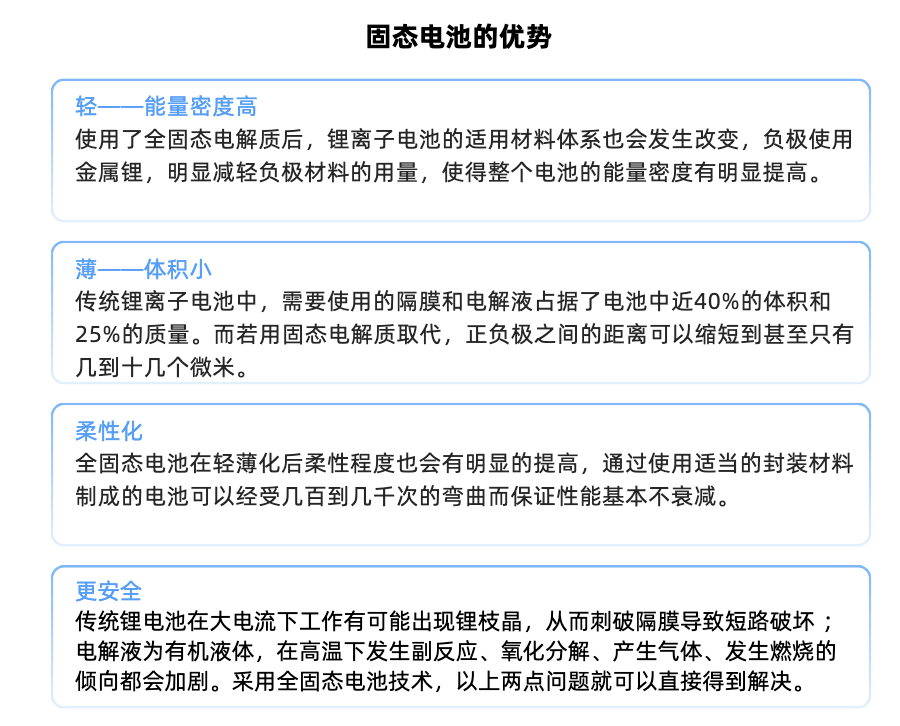

当前液态锂离子电池体系发展正逐渐逼近瓶颈。

液态电解质具有易燃特性,存在安全隐患,且石墨负极的理论容量也限制了电池性能的进一步提升,使得液态锂离子电池在能量密度上难以取得更大突破。

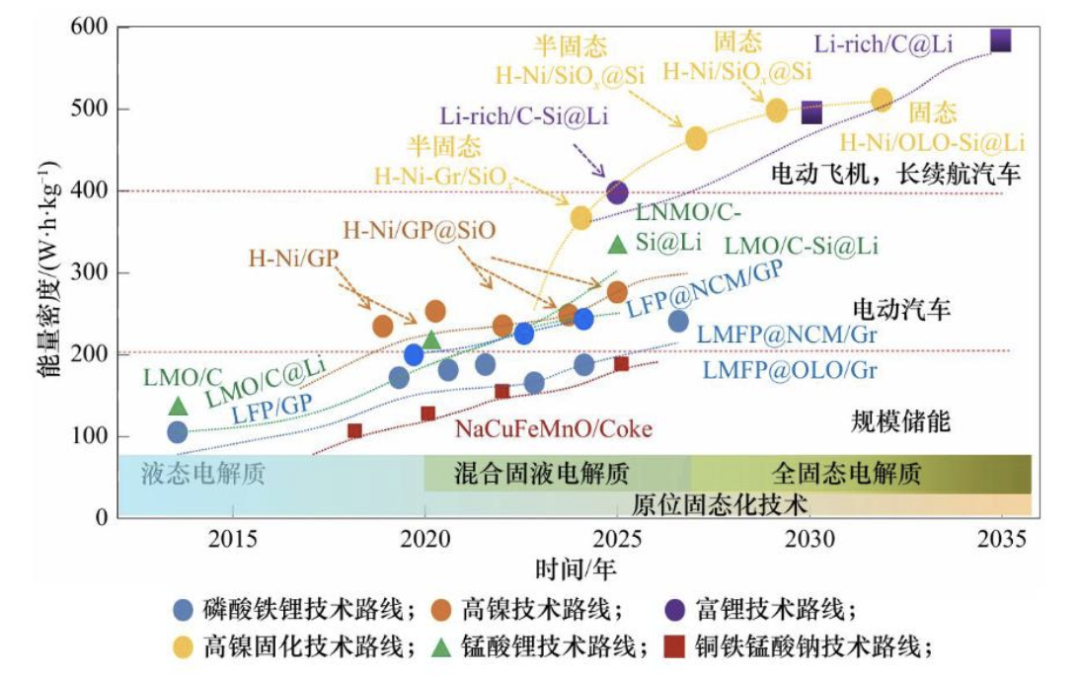

就当下主流的锂离子电池体系而言,像三元锂电池能量密度大多集中在250-300Wh/kg的水平。

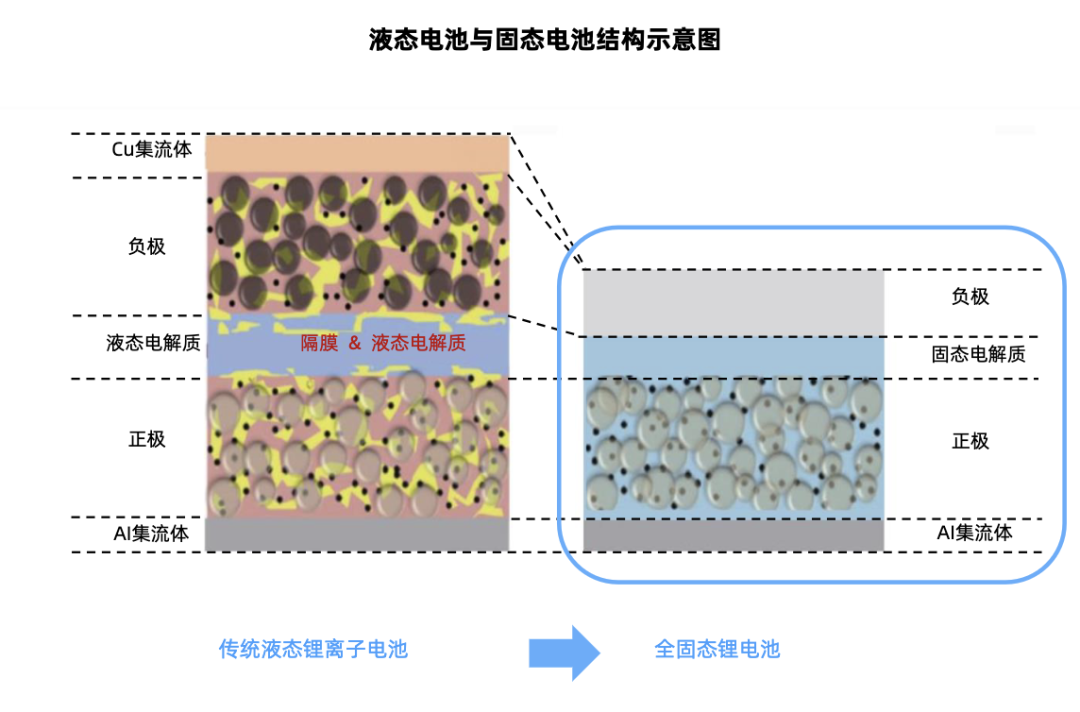

固态电池采用不可燃的固态电解质来替代液态电解液,同时还能够兼容高容量的金属锂负极。一旦能够成功克服界面问题,固态电池的循环寿命将有望大幅超越液态电池,并在相同体积的条件下为终端设备提供更持久的续航能力。

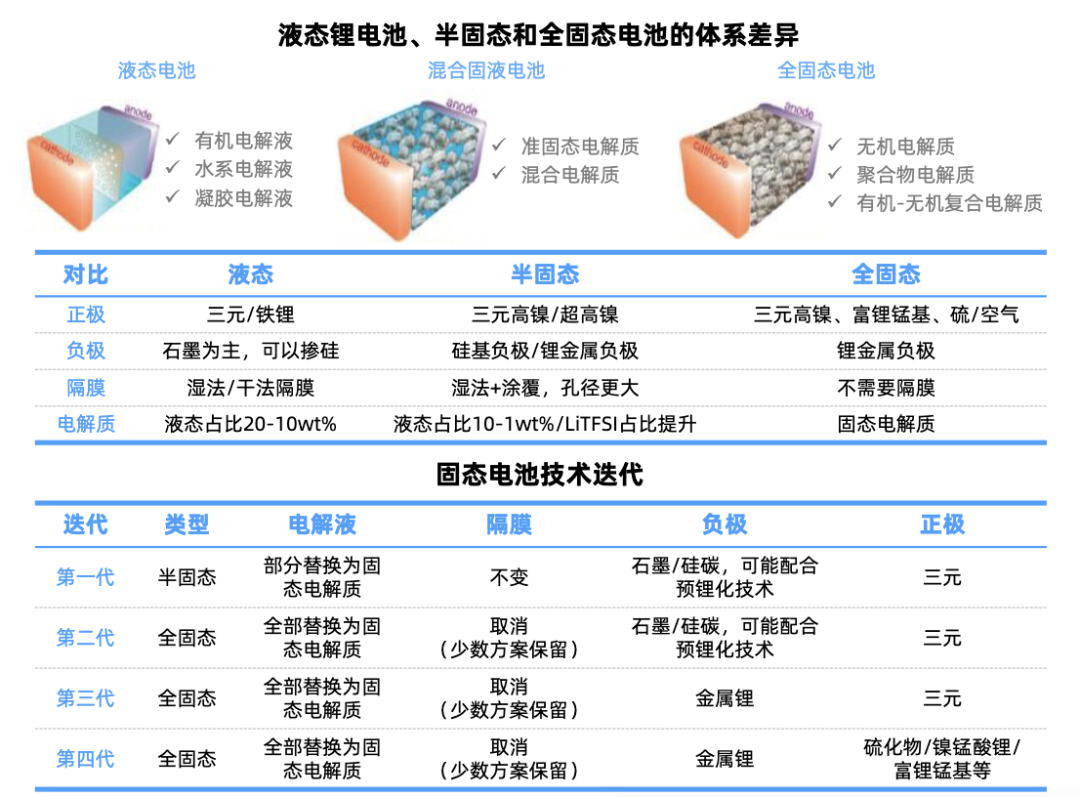

依据电解液质量含量不同,电池可以细分为液态(25wt%)、半固态(5-10wt%)、准固态(0-5wt%)和全固态(0wt%)四大类。

半固态电池:半固态电池液体含量一般在5%-10%,是从液态向全固态的过渡型技术。当前半固态电池率先进入量产,已在电动车、储能等领域实现初步应用。TrendForce集邦咨询预计2025年将超过10GWh,远期成本将低于0.4元RMB/Wh。

准固态电池:准固态电池中电解质部分呈固态、部分呈液态或凝胶态,其液体含量介于半固态和全固态之间,兼具了一定的固态电池特性和液态电池的部分优势,目前处于技术探索和小规模研发阶段。

全固态电池:全固态电池使用固态电解质完全替代液态及半固态锂电池的电解液和隔膜。目前,全固态电池正处于从样件电芯向工程化转化的关键阶段,在量产初期由于技术尚未完全成熟、生产工艺复杂等因素,预计成本较高,电芯价格将落在1-3元RMB/Wh,且面临材料稳定性、界面优化及成本控制等核心挑战。

根据欧阳明高院士对于全固态电池技术路线的预测:

第一代全固态电池以硫化物为主体电解质,采用高镍三元正极和石墨/低硅负极,以200~300Wh/kg为目标,将于2025~2027年实现量产;

第二代全固态电池为现阶段主攻目标,采用高镍三元正极和高容量硅碳负极,以400Wh/kg和800Wh/L为目标,将于2027~2030年实现量产;

第三代全固态电池以500Wh/kq和1000Wh/为目标,重点攻关锂负极,逐步向复合电解质(主体电解质 补充电解质)、高电压高比容量正极(高镍、富锂、硫等)发展,将于2030~2035年量产。

资料来源:《产学研协同构建中国全固态电池技术平台——全固态电池材料创新与研发平台升级》欧阳明高

参考行行查信息,固态电池产业链包括上游金属材料和矿资源供应,主要进行锂、镍、钴等金属矿产的开采、电池材料包括正极、负极、固态电解质等关键材料;中游聚焦固态电池材料生产,包括电芯设计和制造以及相关设备;下游是固态电池制造环节以及动力、消费、储能等各领域应用场景。

当前全固态电池产业化进程加速,材料与设备先行。材料端重点关注硫化物路线,设备端核心增量在于“干”“压”“叠”。

02

固态电池材料端

固态电池作为下一代锂电池技术,材料体系与液态电池存在显著差异,主要体现在电解质、负极和正极材料方面。

其技术迭代路径大致遵循“固态电解质→新型负极→新型正极”的顺序。

固态电解质

固态电解质是固态电池材料体系和最大变量,其功能主要负责在电池的正负极之间传导锂离子。

按照电解质不同类型,主要分为聚合物、氧化物和硫化物三类。

聚合物电解质:制造工艺发展较早,相对成熟,与现有锂电池制造工艺较为接近,具有较大成本优势。

氧化物电解质:氧化物固态电解质拥有适中的离子电导率,其商业化进程最成熟,综合成本介于聚合物和硫化物固态电池之间。

国内许多企业已经初步具备了LATP、LLZO和LLTO等具有应用潜力氧化物固体电解质的量产能力,其中赣锋锂业、天目先导、清陶能源、贝特瑞、璞泰来、上海洗霸、德尔股份、金龙羽、三祥新材等企业已实现氧化物固态电解质商业化生产能力;东方锆业二氧化锆样品通过固态电池厂商验证,适配硫化物体系开发中。电池企业比亚迪、卫蓝新能源、太蓝新能源等企业已在进行氧化物固态电池的产能布局。

整体来看,氧化物电解质性能均衡性较好,是固态电池发展前期相对适合的技术路线。

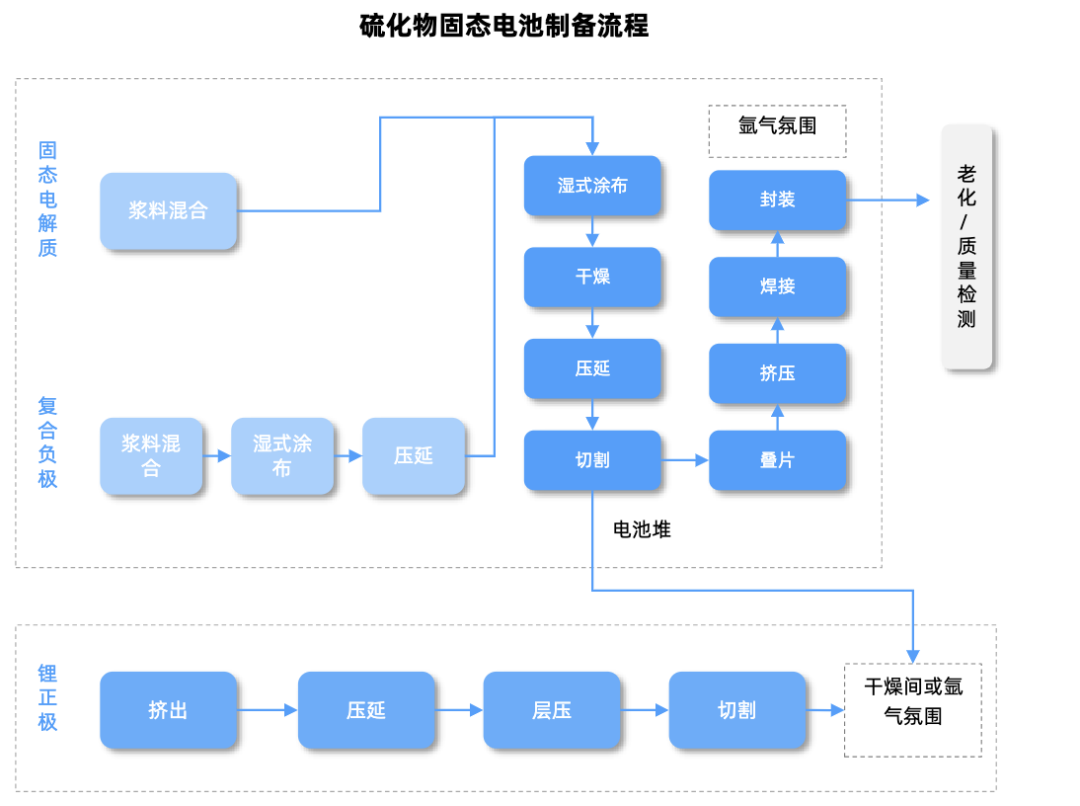

硫化物电解质:提供了最高的离子导率,是国内全固态电池的主线路线。

硫化物固态电解质以锂和硫为主要成分,并可以由磷、硅、锗或卤化物等元素补充。

公开资料显示,该路线主要布局厂商众多,包括有研新材、容百科技、当升科技、恩捷股份、天赐材料、瑞泰新材、中科固能、厦钨新能、丰元股份、道氏技术等。

例如,容百科技硫化物 氧化物 卤化物三线布局,在国内外多家整车及电芯客户的测试中均呈现性能领先;当升科技已系统布局氧化物、硫化物等固态电解质,与清陶、辉能、赣锋锂电、卫蓝新能源等国内外主要固态电池客户建立了紧密战略合作关系,实现批量出货。

天赐材料利用现有的液态锂盐生产平台,开发了硫化锂路线的固态电解质,并配合硫化物固态电解质开发对应的添加剂,现阶段主要配合下游电池客户做材料技术验证,计划在2025年建设中试产线,小批量生产应用;蓝海华腾投资的高能时代硫化物全固态锂电池研发进展顺利。

硫化物为各家布局技术重点:

资料来源:欧阳明高在2025年中国全固态电池创新发展高峰论坛中的演讲,华西证券、行行查

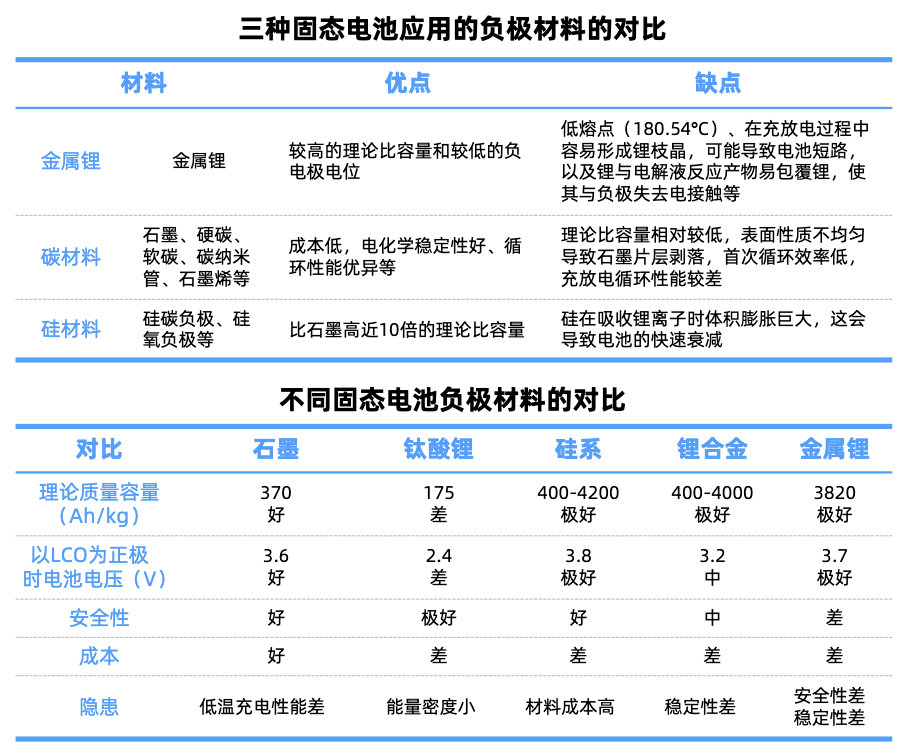

负极材料

负极材料呈现分阶段迭代,硅基负极有望先实现产业化,替代传统石墨负极,提高电池能量密度;后续锂金属负极有望逐步投入应用。

石墨负极是现阶段锂电池采用的主流负极材料,其比容量的发挥已接近理论值(372mAh/g),需要开发新的负极材料。

硅基负极

硅基负极理论比容量高,Si完全锂化至Li4.4Si时理论比容量可达到4200mAh/g,且天然资源丰富、成本低廉,被视为下一代锂电池的重要材料。

公开资料显示,国内多家企业已布局千吨级以上硅基负极产能,并在客户处测试和验证,有望逐步走向产业化,在液态和固态电池中得到应用。

从企业布局情况来看,目前在硅基负极领域进展比较快的企业主要为传统锂电负极生产企业如翔丰华、璞泰来、杉杉股份、贝特瑞、尚太科技、中科电气等。此外,上海洗霸、硅宝科技、新安股份、道氏技术、中一科技、石大胜华、鹿山新材、滨海能源等企业也依托自身产业链优势布局硅基负极。

金属锂负极

金属锂的理论比容量高达3860mAh/g,是传统石墨负极(理论比容量约为372mAh/g)的十倍以上。

在理论高能量密度和快充性能下,金属锂负极具有优良的开发前景,未来随着技术进步和成本降低,锂金属负极有望在全固态电池中逐步得到应用。

现阶段锂金属负极发展阶段还处于从实验室向产业化过渡的阶段,部分企业如赣锋锂业、宁德时代已发布基于锂金属负极的固态电池样品。

例如,赣锋锂业拥有全球最大的金属锂产能,超薄锂带产品是固态电池负极的关键技术;天齐锂业重庆铜梁生产基地是金属锂生产工厂,在研发方面在锂资源综合利用和固态电池关键核心材料领域有3项科技成果经权威机构认定达到国际水平。

盛新锂能主要产品包括锂锭及锂带等一系列金属锂及锂系合金产品;中一科技开发了应用于固态电池的锂-铜金属一体化复合负极材料等相关技术;华丰股份与上硅所李驰麟研究员团队就新型储能电池的产业化研发主要路线是锂金属固态电池。

正极材料

目前固态电池正极材料主要沿用高镍三元路线,向超高镍方向过渡;后续富锂锰基、高压镍锰酸锂等新型正极材料也有望逐步投入使用。

高镍三元:国内多数企业已有超高镍三元产品布局,进入客户验证阶段或小批量出货,部分企业正在推动超高镍产品在固态电池中的应用。

富锂锰基和高压镍锰酸锂:属于下一代材料,国内企业积极推动研发和认证,后续有望逐步实现产业化。短期内富锂锰基材料可能无法作为单一材料使用,可以与现有的三元材料、钴酸锂、磷酸铁锂等正极材料进行混合使用,以降低电压,从而加速其商业化应用。

公开资料显示,容百科技、当升科技、振华新材、格林美等厂商在超高镍三元和富锂锰基技术都在加码布局,中伟股份、厦钨新能、道氏技术、华友钴业等厂商也有相关技术路线布局。

此外在隔膜环节,半固态电池由于仍存在部分液态电解液,故而保留了电解液和隔膜等结构。隔膜的发展路线:从传统隔膜--向氧化物涂覆隔膜--再向可能取消隔膜升级,未来隔膜是否完全被取代要看哪种技术路线占优。恩捷股份、长阳科技、星源材质等厂商都在该环节有所布局。

辅材环节

导电剂是锂电池常用的添加剂,添加在正负极材料中,提高电极导电性。

导电剂材料包括炭黑类、碳纳米管、导电石墨类、VGCF(气相生长碳纤维)和石墨烯等。

在固态电池中,碳纳米管是导电剂的重要选择。

国内参与者中,天奈科技在碳纳米管环节市场份额领先,道氏技术、捷邦科技亦有该产品布局。根据高工产研数据,2021-2023年,天奈科技碳纳米管导电浆料市场占有率分别为43.4%、40.3%和46.7%,三年份额均为行业第一;道氏技术单壁碳纳米管产品已送样太蓝、卫蓝等固态电池厂商;捷邦科技已开发出在力学、导电等方面有相对优势的碳纳米管产品,并已取得宁德时代、比亚迪、亿纬锂能、孚能科技、正力新能、鹏辉能源、多氟多等客户的合格供应商代码,部分客户已实现量产交货。

此外,辅材环节中参与厂商众多,包括长虹能源(一次圆柱形碱性锌锰电池和圆柱形高倍率锂电池)、硅烷科技(电子级硅烷气)、武汉蓝电(电池测试设备)、天马新材(α-氧化铝、氢氧化铝和高纯纳米氧化铝)、力王股份(环保碱性电池和环保碳性电池)、灵鸽科技(动态秤重物料处理设备及其配套系统、部件)、力佳科技(锂微型电源)、殷图网联(电网智能化综合解决方案)、晶华新材(PET胶带、阻燃胶带)、安泰科技(超级多孔骨架炭)、鹿山新材(硅碳负极功能粘结材料)等厂商都在加速布局各细分领域。

固态电池工艺和设备

根据《Solid-StateBatteryRoadmap2035 》报告,固态电池生产工序与现行的液态锂离子电池工序相似度在20%-60%。

由于全固态电池尚未大规模生产,生产工序并未完全定型,生产工艺的改变将带来新的设备需求。

前段电极设备:全固态电池前段电极设备的变化最为明显。干法电极设备及固态电解质干法成膜设备有望逐步替代传统湿法设备,成为全固态电池量产的主流路线以及纯增量环节。

干法电极通过干法混合粘结剂、活性材料和导电剂,再将其压制在集流体上形成电极。主要设备包括气流粉碎机、螺杆挤出机、辊磨机等压延成膜及复合设备辊压机等。

公开资料显示,国内相关设备代表厂商包括纳科诺尔(及其参股子公司清研纳科)、曼恩斯特、利元亨、先导智能、赢合科技等。公开资料显示,清研纳科已于2024年建成首条锂电池用干法电极全自动化贯通线,并计划在2025年10月推出GWh级干法电极自动化产线,实现1000mm幅宽、80m/min的机型规模化量产;曼恩斯特在固态电池领域初步完成“湿法 干法”工艺装备双线布局;利元亨已成功开发干法电极、固态电解质压制转印、锂铜复合设备等关键设备样机,并在极片绝缘胶框成形设备、高压化成分容设备等方面取得了阶段性成果;赢合科技推出第三代干法搅拌纤维化 干法成膜全固态工艺可提升极片制造效率。

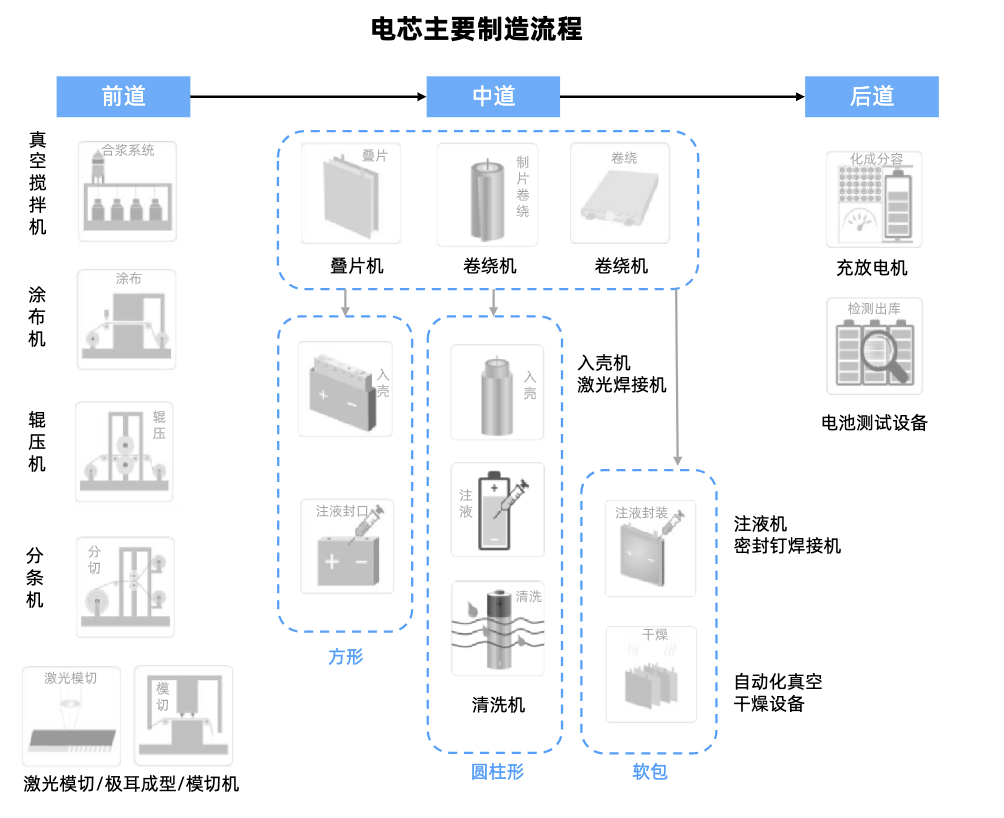

中段电芯组装环节:仅可用叠片机且对叠片机的精度和稳定性要求提升,此外无需注液机新增等静压机这一核心致密化设备。

叠片设备需适应固态电解质的脆性特性,且精度和稳定性要求更高。公开资料显示,海目星在前段极片激光设备、中段特种叠片等几款关键设备上具有独特的技术;联得装备主要设备有模切叠片设备、电芯装配段及pack段整线自动化设备。

等静压机用于改善界面接触,国内厂商中纳科诺尔已研发高精度锂带压延、负极补锂、材料覆合一体机,在研超高压、等静压等设备。此外,福能股份获得了软包组装线(固态)中段产线、方壳组装线、海外客户软包中段产线订单。

资料来源:行行查

后段化成与封装环节:固态电池要求大压力化成,常规电池化成压力在3~10吨,固态电池化成压力要达到60~80吨,由此产生高压化成分容设备需求。该环节中,公开资料显示,利元亨为固态电池厂商清陶能源陆续提供化成分容、激光焊接、激光模分一体机、电芯装配线等设备;先导智能为宁德时代、辉能科技等提供固态电池产线,其设备单价提升30%以上;华自科技迭代锂电后段生产设备等产品与技术,目前已向头部锂电厂商交付半固态电池量产线。

全固态电池产业格局

从全球固态电池产业布局来看,中国参与企业较多,包括传统电池企业、初创电池企业、整车企业等;日本技术实力较强;美国以一些初创企业为主;欧洲主要是车企和美国的初创企业合作;韩国全面加速中。

参考《全固态电池发展趋势及其对燃油车市场影响分析》信息,日本、韩国、美国在固态电池发展方面都有自己的国家战略或发展蓝图。

整体量产计划来看,海外企业全固态电池计划量产时间集中在2026-2030年,技术路线以硫化物为主要方向。

日本整车厂:重点布局硫化物路线,本田明确将于2025年1月开始试生产全固态电池;丰田最新宣布2026年开始量产全固态电池,到2030年产能计划达到9GWh,

韩国电池厂:在三星SDI、LG、SK等优质动力电池厂商的共同推进下,韩国固态电池技术得以发展。从技术角度,三星SDI锚定硫化物固态电池,SKI选择先聚合物-氧化物复合,再硫化物的路线,LG则偏向聚合物和硫化物的技术类型。

美国电池厂:Factorial、QuantumScape(QS)和SolidPower三大固态电池初创公司分别与奔驰、大众和宝马三家欧洲车企建立起合作关系,目前全固态电池均处于送样测试阶段,技术路线相对多元。

我国固态电池进程方面来看,国家高度重视固态电池的发展,近年来政策端持续发力。

2020年11月,国务院发布《新能源汽车产业发展规划(2021—2035年)》,首次将固态电池研发上升到国家层面。

2024年5月,我国宣布计划投入约60亿元用于全固态电池研发,包括宁德时代、比亚迪、一汽、上汽、卫蓝新能源和吉利等六家企业或获得政府基础研发支持。

技术路线方面,硫化物路线成为领先企业主攻方向,氧化物因工艺成熟成为初创型企业首选,全固态电池聚焦高镍三元 硫化物电解质 硅碳负极的技术路线。

国内头部电池厂宁德时代、比亚迪、国轩高科、亿纬锂能、马车动力、辉能科技、鹏辉能源、蜂巢能源、中创新航、清陶能源、卫蓝新能源等都已入局固态电池。此外包括合源锂电、固定锐能源、瑞固新材、易华新能源、合源锂创、中科融能、欣界能源、冠盛东驰等厂商也加码布局。

此外,参与产业链上下游建设的厂商众多,包括南都电源、派能科技、天能股份、豪森智能、蔚蓝锂芯、科力远、腾远钴业、华盛锂电等都在细分环节有所布局。

各大整车厂如上汽、广汽、东风、吉利、蔚来等也加速拥抱固态电池,与新兴企业积极合作,推进装车验证与产线建设。

当前半固态电池已经实现产业端落地,说明技术上在逐步成熟,为后续全固态的进一步发展奠定良好的技术和应用基础,有望加速推进全固态电池的产业化。未来固态电池将在多场景应用领域实现突破,产业链各环节有望百花齐放迎来全面机遇。

VIP复盘网

VIP复盘网