风电 天然气双轮驱动,立足河北、走向全国。新天绿能于2010年2月由河北建投与建投水务发起设立,实控人为河北省国资委,先后于2010年10月、2020年6月分别在香港联交所及上交所两地主板上市。作为华北地区领先的清洁能源公司,公司以河北为依托,辐射全国开展新能源项目投资开发,重点布局风电光伏及天然气领域。2020年上市以来,公司存量业务盈利稳健,预计LNG投产与风电装机规模扩大将进一步带来增量贡献。省内绿电优先消纳,优质资产夯实业绩基础。河北省内绿电优先消纳,新能源电力交易基本面具备支撑。作为河北建投旗下核心风电开发平台,公司深耕省内市场,依托优质风力资源和高效运营能力保持业内领先。电量方面,公司风电利用小时数长期维持在2400小时以上,稳定优于全国平均水平,2024年风电发电量达139.08亿千瓦时。电价方面,尽管行业整体电价承压,公司电价变动幅度仍优于同业。

项目储备叠加政策助推,风电装机增长可期。陆风方面以沙、戈、荒漠为重点继续开展大型风电基地开发,推进现有储备项目落地同时进一步争取新的资源储备。海风方面依托已投产的唐山乐亭菩提岛海上风电项目,推进省管海域规划项目落地,并提前谋划国管海域示范项目申报工作。2020年以来风电在建项目容量连续保持在50万千瓦/年以上,核准待建项目容量逐年递增,2024H1已达450.78万千瓦,政策助力下未来装机增长潜力充足。

天然气业务加速扩张,顺价机制优化助力行业发展。公司天然气板块具备完善的产、供、储、销业务体系。上游依托唐山LNG码头延伸产业链;中游天然气输送稳步扩张,截至2024H1累计运营管线9804公里;下游唐山LNG项目投产提振LNG售气量,二阶段建设推进助力业务持续增长;同时持续推进城市燃气项目收购,拓展终端用户规模,带动零售气量增长。此外天然气价格市场化改革持续推进,顺价机制逐步完善,价格传导效率有望进一步提升。

盈利预测与投资建议:我们预计公司2024-2026年实现营业收入226.89/253.96/273.19亿元,实现11.9%/11.9%/7.6%增长;归母净利润实现23.35/29.56/34.10亿元,对应2024-2026年EPS分别为0.56/0.70/0.81,对应PE分别为13.0/10.3/8.9倍,新天绿能25-26年PE低于可比公司平均水平,首次覆盖,给予“买入”评级。

风险提示:电价下跌等市场风险;装机速度不及预期;上游原料涨价风险。

1.1.风电天然气双主业协同,省国资委实控根基稳固

华北清洁能源领先企业,风光气协同辐射全国。公司于2010年2月由河北建投与建投水务发起设立,并先后于2010年10月、2020年6月分别在香港联交所及上交所两地主板上市。公司在河北省内深耕新能源、清洁能源领域,已在政策支持、技术、客户、品牌知名度等方面具备较强竞争优势。作为华北地区领先的清洁能源公司,公司以河北为依托,辐射全国开展新能源项目投资开发,业务覆盖华北、华东、西北、西南、华中、华南、东北等地区,重点布局风电光伏及天然气领域。风电光伏和天然气业务可形成良性互补,能够有效降低公司盈利波动性。截至2023年底,公司风电控股装机6293.75兆瓦,管理装机6554.35兆瓦,权益装机5878.71兆瓦;光伏控股装机126.12兆瓦,管理装机296.12兆瓦,权益装机201.30兆瓦。

背靠河北建投,实控人为河北省国资委。省国资委实控,根基稳固。截至2025年2月3日,公司实控人为河北省国资委,其通过河北建设投资集团有限责任公司间接持有公司股权48.95%。强劲国资背景提供资本、资源及政策支持方面的稳固支撑,为公司长期稳健发展奠定坚实基础。

风为主、气为辅,贡献盈利主要来源随风电装机规模扩大和天然气售气量递增,公司2020-2023年营收从125.11亿元稳步增长至202.82亿元,期间CAGR为17.47%。2024H1营收达121.37亿元,同比增长20.8%。从营收结构来看,天然气与风力/光伏发电业务为公司主营业务,2024H1共实现营收119.84亿元,占比达98.74%。其中风电/光伏板块营收32.25亿元,占比26.57%;天然气板块营收87.59亿元,占比72.17%。

风电装机规模持续扩大,华北区域重点布局。截至2023年底,公司风电权益装机规模达587.87万千瓦,光伏权益装机20.13万千瓦。其中风电机组集中分布于华北地区,北京、天津、河北、山西、内蒙古等地控股装机容量共计498.54万千瓦,占比达79.21%。

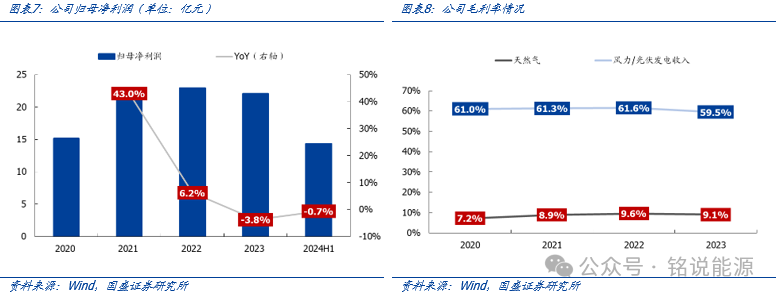

盈利稳健,LNG 投产与风电装机打开后续增长空间。2020-2022年风电装机规模增长及天然气销量提升带动盈利持续扩张,CAGR达23.24%。2022年起受风电板块可利用小时数下降及市场竞争加剧等因素影响,公司盈利增速稍有放缓,2022年归母净利润同比增速降至6.20%,2023年则同比下降3.78%。2024H1归母净利润14.30亿元,同比微降0.65%,主因公司坐拥华北优质风资源,同时LNG投产带动售气量增长。

分业务板块来看,2024H1天然气板块实现净利润4.49亿元,同比增长44.98%,主要受售气量增长驱动,同时LNG处于产能爬坡阶段,盈利贡献逐步显现;风电板块实现净利润11.64亿元,同比下降12.71%,主要是可利用小时数小幅回落所致,但得益于新增装机投产,板块盈利韧性较强。毛利率方面,2020-2023年公司主业天然气板块盈利能力小幅提升,风电板块略有回落,整体毛利率水平保持平稳,为公司稳健盈利提供支撑。总体来看,公司存量业务盈利稳健,预计随着LNG项目进一步放量及风电新项目投产带来增量贡献,公司盈利能力有望企稳回升。

1.3经营性现金流保持稳健,资本开支压力缓解

经营性现金流稳中有增。公司经营活动现金流整体保持稳健,公司的风、光发电项目属于重资产行业,前期需大量资本投入,设备折旧年限通常在15-20年,折旧摊销费用较高,计入成本但无需实际现金支出,因此高折旧会增加经营现金流同时拉低净利润。此外,天然气业务因其预收款模式,现金流回收快。公司经营活动产生的现金流量2023年达48.5亿元,近5年复合增长率为6.78%。

剥离光伏聚焦高回报领域,优化融资成本,资本开支压力缓解。2024H1公司资本性支出25.30亿元,同比减少42.48%,其中天然气板块支出18.05亿元,新能源板块7.08亿元。支出规模下降主要原因为公司逐步退出光伏领域减少低效投资,聚焦风电与天然气高回报领域。此外,公司通过应用低成本债务工具,如低息中期票据等募资向子公司提供借款,缓解资本开支压力。

1.4分红比例整体呈现上升趋势

经营现金流稳定,分红具备提升空间。A股上市以来,公司连续每年实施现金分红,累计现金分红34.12亿元,占累计实现净利润的30.79%,股利支付率始终保持在30%以上,平均股息率1.74%。公司在盈利能力稳定的基础上持续优化股东回报机制,积极提升股东回报。2020-2023年现金分红总额逐年递增,股利支付率由2021年的32.37%提升至2023年的40.77%。公司分红资金来自经营现金流,公司经营现金流稳中有增,资本开支压力缓解,有望支撑分红提升。

河北电力供需紧平衡,外送电占比高。河北省电力供需存在季节性缺口,主要通过省间临时外购电力补充。根据《河北省2024年电力负荷管理工作方案》,河北南网夏季最大负荷缺口达450万千瓦,冬季缺口330万千瓦;冀北电网冬季缺口达340万千瓦。2025年一月冀北电网虽新能源装机占比超51%,但冬季供暖期仍面临340万千瓦缺口。

省内新能源装机快增,省内绿电优先消纳,电价具备支撑。河北省新能源装机规模持续领跑全国,截至2024年底,全省风电、光伏累计装机容量突破1亿千瓦,占全国新能源装机总量的近10%,位居全国第二(仅次于内蒙古),其中2024年新增风光装机超24GW,占全国新增装机的6.86%,增速显著高于全国平均水平。2024年国家放开新能源消纳红线(不再强制要求95%的消纳率),全国新能源利用率普遍下滑,河北风电、光伏利用率分别为92.6%和96.1%,较全国风、光利用率分别低3.3%和0.7%,但整体相对稳定,加之省内绿电优先消纳,新能源电力交易基本面具备支撑。

2.2 优质资产稳健运营,电价优势强化业绩支撑

风电资产优势显著,发电量稳定增长。公司风电可利用小时数持续保持较高水平,2020年-2023年连续保持在2400小时以上,稳定优于全国平均水平,显示出优质的风力资源和较高的运营效率。尽管2024H1有所回落,但相对优势仍然存在。随装机规模扩大和设备利用效率提升,公司风电发电量从2020年的98.81亿千瓦时稳步增至2023年的140.81亿千瓦时。

电价韧性凸显,区域优势支撑。2020年、2021年,公司电价分别上涨1.71%和0.94%,增速位于行业前列。此后受市场化交易比例提升及供需关系变化等因素影响,行业整体上网电价进入下行通道,而公司2023年电价变动幅度已收敛至-1.81%,展现出较强的议价能力与盈利韧性。河北地区较强的电力需求支撑和良好的市场化交易环境为公司在当地的风电业务提供了稳健的盈利基础,区域电价优势将进一步强化公司业绩的稳定性,提升公司在行业中的竞争力。

“立足河北,走向全国”,海陆并重。陆风方面,公司以沙、戈、荒漠为重点继续开展大型风电基地开发,同时在资源富集和用电负荷地区谋划推动一批分散式风电项目试点,进一步争取新的资源储备,并密切跟踪河北省内综合能源基地项目,推进现有储备项目落地以及现有老旧风场技术改造升级。在河北省外,公司将围绕已投产项目,依托现有及规划的外送通道进一步拓展项目。海风方面,公司深扎河北,依托已投产的唐山乐亭菩提岛海上风电项目,推进省管海域规划项目落地,并提前谋划国管海域示范项目申报工作。风电项目储备充足,未来装机增量空间广阔。2020年以来,公司风电在建项目容量连续保持在50万千瓦/年以上,其占控股装机的比例稳定在8.8%以上;同时核准待建项目容量逐年递增,2024H1已达450.78万千瓦,较2023年提升显著,进一步夯实未来装机扩张基础。光伏业务方面,公司备案待建项目容量持续增长,2023年底达64.92万千瓦;同时协议装机容量亦稳步提升,2023年底达2045.90万千瓦。整体来看,公司在建及核准待建项目资源储备深厚,未来装机增长潜力充足。

省内政策助力风电开发,公司积极布局海风。2020年以来,河北省先后出台多项政策引导风电产业发展,明确规划到2025年风电装机容量达到4300万千瓦,并在2023-2027年间保持1000万千瓦/年增速。同时,政策支持向分布式风电拓展,鼓励开发区利用屋顶及产业园区资源,到2025年实现200万千瓦以上的分布式风电装机规模,并通过创新示范工程促进新型风电应用模式落地。海上风电被纳为重点发展方向,计划到2027年实现累计投产500万千瓦,并在秦皇岛、唐山等地率先布局。作为河北建投旗下风电开发平台,公司是省内风电投资建设的核心主体。公司积极布局海上风电,唐山乐亭菩提岛300MW海上风电场已顺利投产,预计2025年底山海关海上风电一期500兆瓦平价示范项目将实现并网发电,此外2024年底秦皇岛国管海域50万千瓦海上风电项目也已获批准。政策支持下,公司海上风电业务有望进一步拓展,风电装机规模延续增长态势。

3. 天然气业务加速扩张,顺价机制优化助力行业发展

3.1 下游终端拓展与LNG投产共振,带动售气量稳步增长

天然气板块具备完善的产、供、储、销业务体系。天然气业务的运营主要涉及向上游企业购气、长输管线的建设及运营管理、向下游客户销售天然气等环节。公司目前的主要业务处于天然气行业的中下游,涉及天然气长输管线的建设及运营管理、天然气销售等环节。公司不断加强资源多元化供应,加快建设天然气输气管网,稳步提升储气调峰能力,充分发挥资源、管网、价格等优势,积极开拓下游市场,研究布局燃气电厂项目,同时以合作、并购的方式拓展优质天然气城燃项目,提高终端市场占有率。

上游方面,依托唐山LNG码头延伸产业链。随着唐山 LNG 码头及配套输气管线项目投产,打造以气化管输、液态分销服务为主,罐容租赁、政府储备、窗口期拍卖等多方面业务为补充的综合运营模式,延伸天然气产业链条。完善天然气产业链布局并加强天然气储气调峰能力,积极推动与国际 LNG 资源商洽谈,获取优质长协及现货资源,同时寻求省内低价 LNG 资源。

中游方面,天然气输送稳步扩张,累计运营管线9804公里。截至2024年6月30日,公司累计运营管线9803.86公里,从2020年到2023年底复合增速14.4%。累计运营LNG接收站1座、CNG母站5座、CNG子站3座、LNG加注站3座、L-CNG合建站1座。

下游方面,唐山LNG项目投产提振LNG售气量,二阶段建设推进助力业务持续增长。上市以来,公司天然气销售收入与销售量均保持上升趋势,其中2023年LNG业务贡献度显著提升,成为当年推动整体售气量增长的重要因素。2024H1天然气销售量继续上升,预计全年业务仍将保持较高增速。

2023年,唐山LNG项目一阶段接收站工程及配套码头工程及外输管线曹妃甸-宝坻段、宝坻-永清段主体线路投产,带动公司LNG售气量从前一年的0.05亿立方米大幅增至4.56亿立方米,占天然气板块总售气量比例达10.13%;实现销售收入14.91亿元,占天然气板块总销售收入比例达10.82%。2024H1,公司LNG售气量进一步增长至6.91亿立方米,延续高速增长态势。

截至2024H1,唐山LNG项目二阶段接收站1#、2#、5#、6#储罐工程累计完成96.84%,其中2#、6#储罐机械完工;9#、10#、15#、16#储罐工程累计完成81.67%;温海水利用工程累计完成75%。同时公司为加快接收站对外开放进程,试点通过线上/线下平台以协商、竞价方式向第三方提供窗口期产品服务,已有2家企业成功摘单。此次成功尝试为后续窗口期及LNG罐容仓储服务推广奠定了良好基础,未来有望提升河北及周边区域天然气供应保障能力,为公司LNG业务持续增长提供强劲支撑。

持续推进城市燃气项目收购,以外延扩张带动零售气量增长。上市以来,公司相继收购衡水鸿华燃气、邢台天宏祥燃气、石家庄市捷诚天然气贸易、石家庄新奥城市燃气发展及高邑县凤城天然气,其中多数收购股权比例超50%。收购项目在并表后显著贡献了收入规模的提升,并进一步加强了公司在河北燃气终端市场的控制力。以2023年收购的高邑县凤城天然气为例,该项目当年实现收入2.37亿元,净利润751.54万元,展现出较强的盈利能力。结合公司天然气销售业务的盈利模式,其收入增长主要依赖于天然气销售量的扩大。收购城市燃气项目有助于公司加速提升市场覆盖范围、拓展终端用户规模,进而带动零售气量增长,进一步夯实公司在城市燃气市场的竞争优势。3.2 天然气顺价机制逐步捋顺,价格传导效率有望提升全球天然气市场波动加剧,国内天然气企业承压。2021-2023年受宏观经济复苏、能源供需错配及地缘政治冲突影响,供应链紧张与市场预期波动加剧导致全球天然气市场价格大幅波动,其中LNG价格波动尤为剧烈,管道气价格相对平稳。国内天然气上下游虽存在联动机制,但受政策调控、居民用气刚性强等因素制约,终端售气价格调整幅度显著小于上游,致使城市燃气企业在上游成本攀升阶段承压较大。为提升价格传导效率、优化市场机制,河北省发改委于2023年6月发布《关于建立健全天然气上下游价格联动机制的指导意见》,要求加快推进价格联动机制落地,深化天然气市场体系改革,推动终端销售价格与上游采购成本有效联动。

顺价机制逐步完善,价格传导有望提速。天然气价格市场化改革持续推进,各地顺价机制逐步完善,但整体来看下游价格传导仍存在滞后性和刚性约束。以河北省为例,天然气企业在居民用气方面受政策监管较强、调价频率较低,导致上游成本波动难以迅速向下游传导;非居民用气则相对市场化,联动机制更为灵活。在2023年国家层面政策指导下,地方配套措施陆续落地,未来顺价机制的进一步完善有望增强公司成本管控能力,提高行业整体运行的市场化水平。

4.1 核心假设

(1) 新能源发电板块。

公司新能源项目储备资源丰富,在建/待建项目以风电为主,风电板块具备装机成长性,且电价水平较为稳定。我们预计公司2024-2026年风电装机分别新增30/150/150万千瓦,利用小时数分别为2320/2380/2360小时,公司已披露2024年新能源上网电价平均价格(不含税)为0.43元/千瓦时,考虑到新能源入市政策执行时间与河北区域电力市场交易的特性,我们预计2025-2026年风电上网电价整体维持稳定,可能会有小幅下滑,预计未来两年上网电价(不含税)为0.42/0.415元/千瓦时。

(2) 天然气板块。

公司天然气板块以天然气销售和接驳及建设管网为主,其中天然气销售主要包括批发、零售、CNG和LNG。唐山LNG 接收站一期项目建成后,带动公司2023年-2024年售气量分别增长15.93%、14.55%。二期项目预计于2025 年达到预定可使用状态,有望带动公司LNG 贸易量持续增长。

基于以上假设,我们预计公司2024-2026年实现营业收入226.89/253.96/273.19亿元,实现11.9%/11.9%/7.6%增长。

4.3 投资建议

公司作为河北省属能源运营平台,风电与天然气双主业驱动,业绩稳步上扬。在风电板块,其风电场资源优质,装机规模持续扩大,随着风电技术不断进步,发电效率提升,成本降低,市场竞争力不断增强。天然气业务方面,凭借完善的输气网络和稳定的气源供应,业务规模稳步增长,具有稳定现金流优势。我们预计公司2024-2026年实现营业收入226.89/253.96/273.19亿元,实现11.9%/11.9%/7.6%增长;归母净利润实现23.35/29.56/34.10亿元,对应2024-2026年EPS分别为0.56/0.70/0.81,对应PE分别为13.0/10.3/8.9倍,选取龙源电力,中闽能源,三峡能源等各省的新能源代表性上市企业,进行估值对比后显示:新天绿能25-26年PE低于可比公司平均水平,首次覆盖,给予“买入”评级。

风险提示

1.电价下跌等市场风险

新能源加速进入市场化交易,电价有可能受到市场竞争加剧、新能源装机规模快速增长等影响面临下降风险。

2.装机速度不及预期

公司可能因为前期手续、项目资源协商不及预期等因素,影响电源装机速度。

3.上游原料涨价风险

若天然气价格受国际市场气价波动、国内市场供需失衡等影响大幅波动,将直接影响公司的销售收入和利润。

VIP复盘网

VIP复盘网