核心观点

事件:2025上半年,公司收入139.56亿元,同比 15.42%;归母净利润20.28亿元,同比 48.34%。2025第二季度收入74.84亿元,同比 16.07%,环比 15.63%,归母净利润11.62亿元,同比 43.58%,环比 34.17%。

各项业务稳健增长:2025上半年,半导体设计收入115.72亿元,占比83.01%,同比 11.08%;半导体分销收入23.14亿元,占比16.60%,同比 41.73%。半导体设计中,图像传感器解决方案收入103.46亿元,占比74.21%,同比 11.10%;显示解决方案收入4.59亿元,占比3.30%,同比-2.60%;公司模拟解决方案收入7.67亿元,占比5.50%,同比 20.88%,其中车用模拟IC收入1.20亿元,同比 45.51%,成为新的潜力增长点。

车电领域成最大亮点,新兴市场爆发式增长: 在图像传感器业务中,①汽车基于Lofic 技术平台的车规级产品性能领先行业,收入37.89亿元,同比 30.04%,占图像传感器业务比重提升至37%。②手机主因老型号(如50H)需求收敛,收入39.20亿元,同比-19.48%,但预期将会推出5000万多像素段产品及两亿像素产品(已通过客户验证导入),预计手机业务将进入稳定增长状态。③新兴市场主要受益于全景相机、运动相机、无人机等终端需求增长,市场份额显著提升,收入11.73亿元,同比增长2.5倍,占图像传感器业务比重提升至11%。④医疗市场收入4.43亿元,同比 68.10%;⑤安防市场受益于高端化趋势,收入8.27亿元,同比 16.77%。

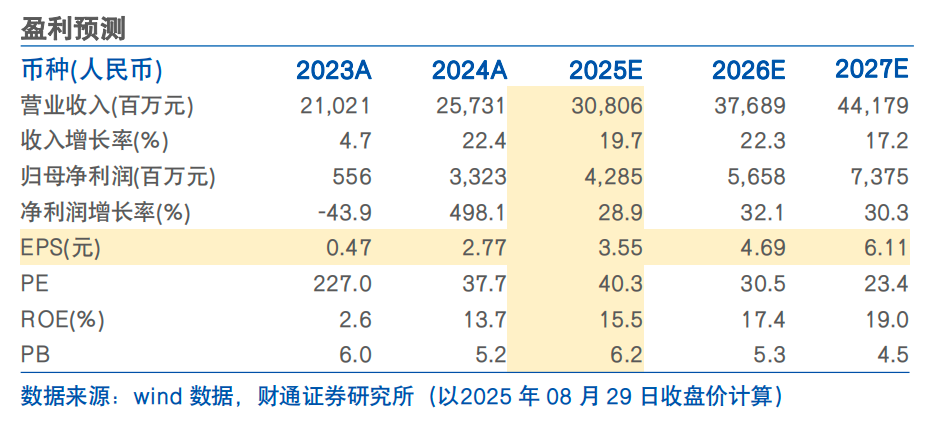

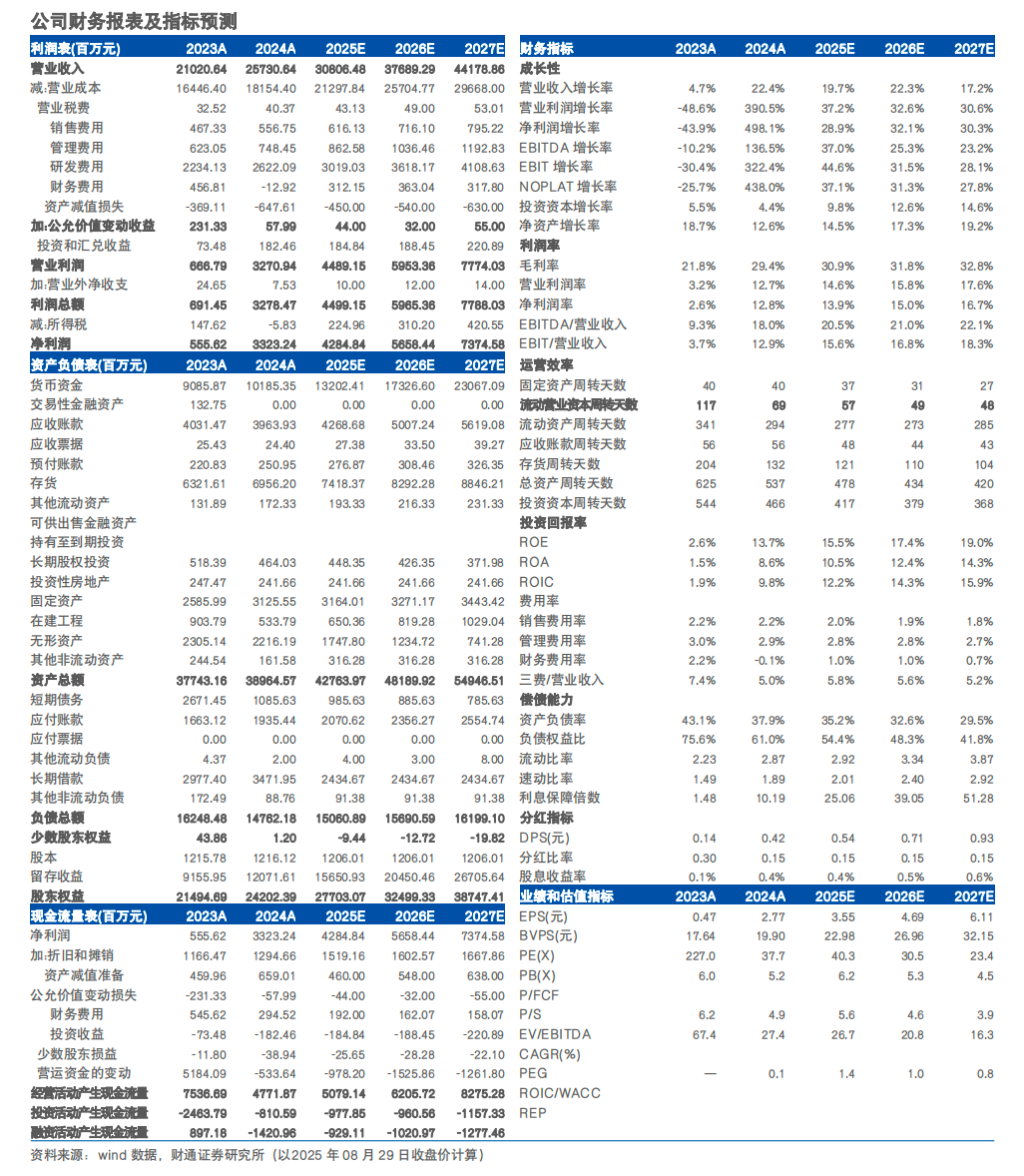

投资建议:我们预计公司2025-2027年实现营收308.06/376.89/441.79亿元,归母净利润42.85/56.58/73.75亿元,对应PE 分别为40.3/30.5/23.4倍,维持“增持”评级。

风险提示:下游需求不及预期;新品研发进展不及预期;行业竞争加剧风险。

盈利预测

VIP复盘网

VIP复盘网