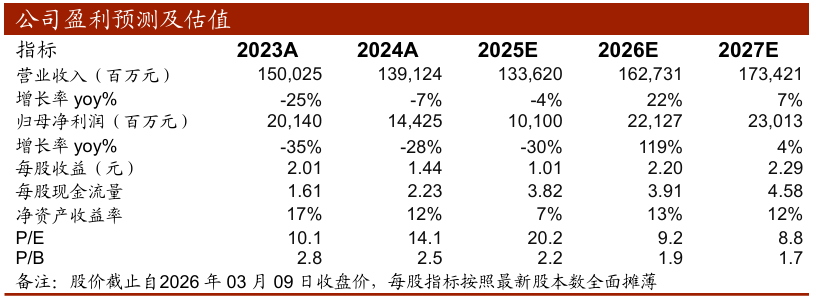

投资要点

成长性:煤炭产能迈向3亿吨/年,煤化工项目有序落地

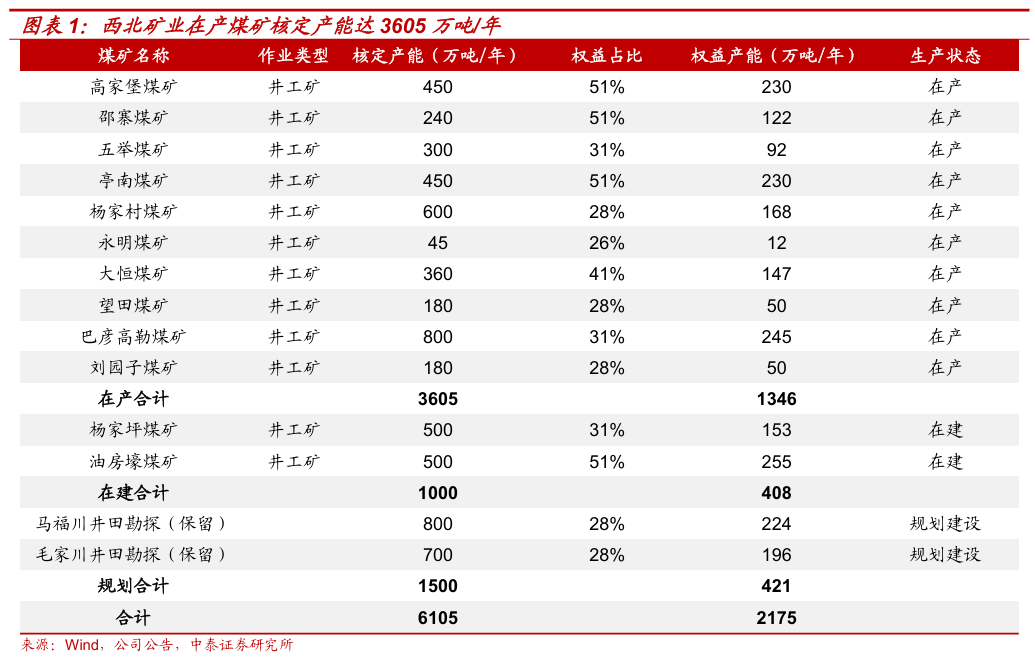

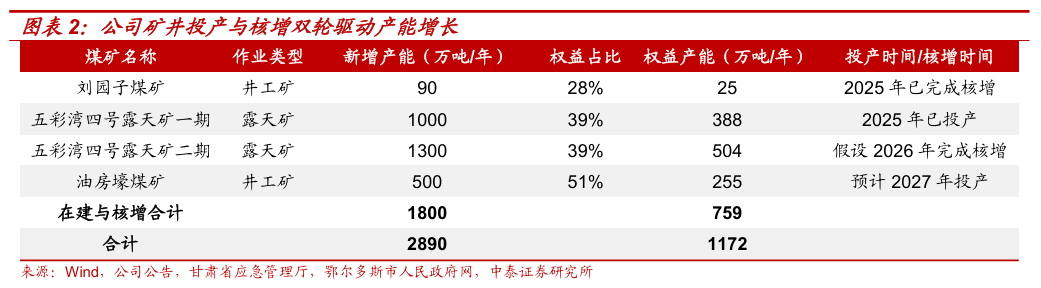

1)煤炭:在产产能稳步增长,2026年有望突破3亿吨/年:①西北矿业并表,新增在产核定产能3605万吨/年。兖矿能源于2025年第三季度完成对西北矿业的并表,增加公司煤炭在产核定产能3605万吨/年( 14.31%),对应在产权益产能1346万吨/年( 8.85%);②新建矿井投产与产能核增递接成长。公司通过新建矿井投产(五彩湾煤矿一期2025年中投产,2026年有望增加400-600万吨产量;油房壕煤矿预计2027年投产,核定产能500万吨/年)与产能核增(刘园子煤矿2025年完成核增90万吨/年;五彩湾煤矿二期力争2026年完成核增1300万吨/年产能)双重途径提升煤炭产量,2026-2027年项目推进后有望合计贡献新增在产核定产能1800万吨/年( 6.25%)、权益产能759万吨/年( 4.59%),届时公司煤炭在产核定产能将达30589万吨/年、权益产能17307万吨/年。2)煤化工:项目建设稳步推进,产品结构持续丰富。子公司荣信化工80万吨烯烃项目预计于2026年投产,而鲁南化工6万吨聚甲醛项目预计于2026年底具备投料试车条件。上述项目投产后,不完全统计下公司煤化工合计核定产能约920万吨/年( 10.31%),权益产能约854万吨/年( 11.20%)。

盈利弹性:利润高弹性凸显,煤价上行有望大幅增厚业绩

1)煤炭:稀缺销售结构催生显著利润弹性。兖矿能源现货煤炭销售占比较高(长协煤约占26%、市场煤约占74%),煤炭业务经营表现对现货价格变化的敏感度较高。同时,区别于一般动力煤企业,公司具备生产优质炼焦配煤的能力(2024年总产量达3119万吨),具备更高的盈利增长潜力。基于我们对公司自产煤业务的盈利敏感性测算,假设2026年市场煤价中枢较2025年分别上涨0%/15%/30%而长协煤(动力煤 焦煤)价格保持不变,保守预计公司煤炭业务归母净利润将达到100.2/171.0/229.3亿元。2)煤化工:多品类战略,盈利弹性较大。在煤炭价格有望上行,煤化工产品价格中枢亦有望同步上行。公司依托“煤化一体”与多品类经营优势,具备较强盈利弹性:假设2026年煤化工产品综合售价同比分别上涨0%/4%/9%,预计公司煤化工业务归母净利润将达到17.0/22.1/27.4亿元。

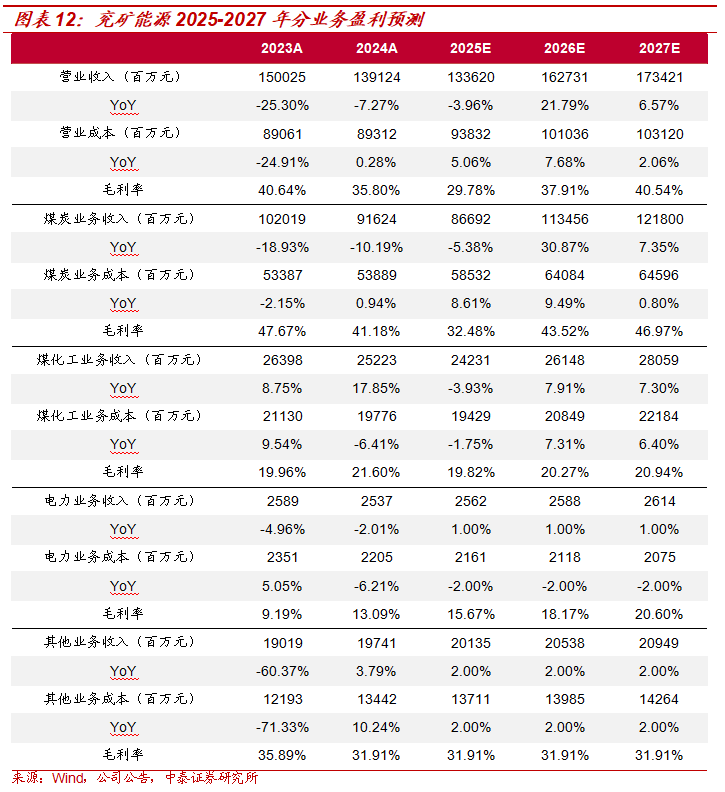

盈利预测、估值及投资评级

考虑“反内卷”政策持续强化与全球能源价格整体走强,煤炭价格有望重新进入上行通道,我们调整盈利预测,预计兖矿能源2025-2027年实现营业收入分别为1336.20/1627.31/1734.21亿元,增速分别为-4%/22%/7%;归母净利润分别为101.00/221.29/230.13亿元,增速分别为-30%/119%/4%,对应PE分别为20.2X/9.2X/8.8X。基于公司煤炭业务产量增长空间较大、盈利弹性显著,以及煤化工高端化有望带来提质增效,我们认为公司未来业绩成长性和弹性均可期,维持“买入”评级。

风险提示

煤矿产能释放受限、煤炭价格大幅下跌、煤化工产品在建产能释放受阻、煤化工产品价格出现较大波动、数据测算风险及研报使用的信息数据更新不及时的风险。

01

成长性:煤炭产能迈向3亿吨/年,煤化工项目有序落地

西北矿业并表,新增在产核定产能3605万吨/年

公司已完成对西北矿业并表,产能大幅提升。兖矿能源于2025年第三季度报告公告合并了山东能源集团西北矿业有限公司(“西北矿业”)的财务报表。西北矿业拥有10座在产煤矿,在产核定产能合计为3605万吨/年,在产权益产能合计约为1346万吨/年;拥有2座在建矿井,在建核定产能合计为1000万吨/年,在建权益产能合计为408万吨/年;拥有2座煤矿探矿权,核定产能合计为1500万吨/年,权益产能合计为421万吨/年。此次收购合计增厚公司煤炭核定产能6105万吨/年,权益产能合计约为2175万吨/年。

矿井投产与核增并举,共同驱动产能提升

兖矿能源的煤矿项目正通过矿井建设与产能核增并举,推动煤炭产能实现阶梯式增长。预计2026-2027年相关项目全部完成后,将合计贡献新增核定产能1800万吨/年,中期增长动能显著。

1)刘园子煤矿:2025年已完成核增,新增核定产能90万吨/年,对应权益产能25万吨/年;

2)五彩湾四号露天矿一期:2025年已投产,新增核定产能1000万吨/年,对应权益产能388万吨/年;公司预计五彩湾四号露天矿一号项目2026年增加产量400-600万吨;

3)五彩湾露天矿二期:公司力争在2026年完成产能核增手续,假设2026年完成核增,预计新增核定产能1300万吨/年,对应权益产能504万吨/年;

4)油房壕煤矿:预计2027年投产,新增核定产能500万吨/年,对应权益产能255万吨/年。

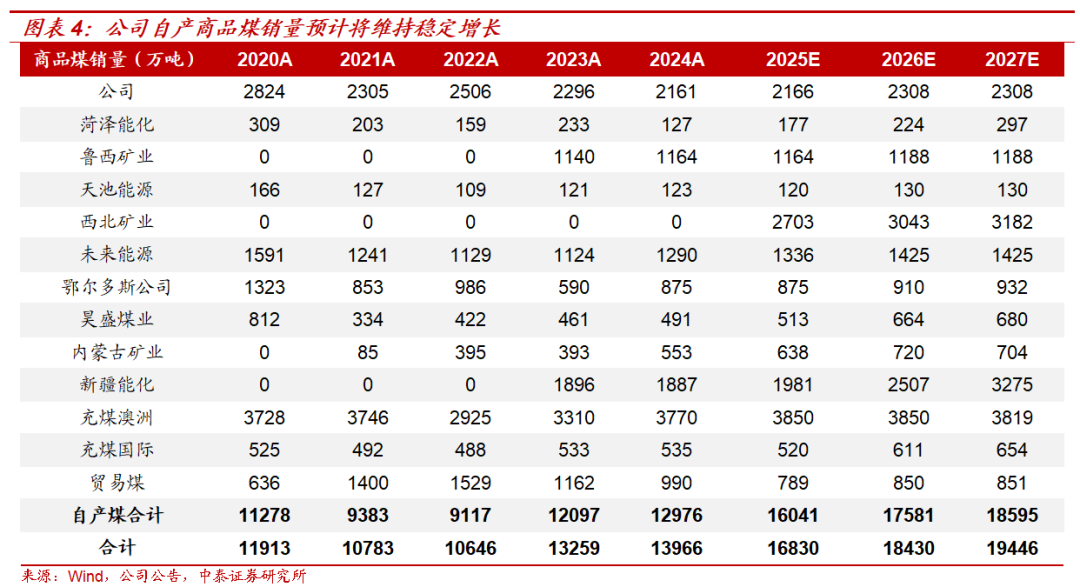

自产商品煤销量预计将维持稳定增长

公司2026年在产煤矿核定产能有望突破3亿吨/年。随着西北矿业并表、公司持续推动矿井产能核增与在建矿井建设,预计2025-2027年公司煤矿在产核定产能为28789/30089/30589万吨,其中国内煤矿在产核定产能为16849/18149/18649万吨/年。

公司2027年自产商品煤有望突破1.8亿吨。公司在产能规划上已构建清晰的增长路径,2027年自产商品煤销量突破1.8亿吨具备较强达成基础。根据我们的测算,预计公司2027年自产商品煤销量将达到约1.86亿吨,较2025年预计增长约16.12%。

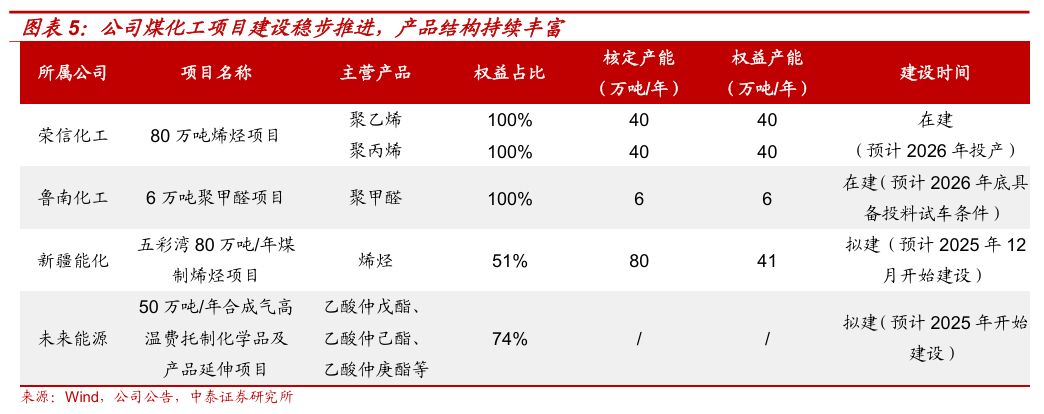

在建产能逐步释放,煤化工产销增量可期

项目建设稳步推进,产品结构持续丰富。兖矿能源持续开拓煤化工领域项目,目前主要在建及拟建项目包括:

1)荣信化工的80万吨烯烃项目正处于在建状态,预计将于2026年投产,将贡献40万吨/年聚乙烯和40万吨/年聚丙烯的产能;

2)鲁南化工方面,6万吨聚甲醛项目于2024年12月开工建设,预计2026年底具备投料试车条件,建成达产后鲁南化工聚甲醛产能将达到14万吨/年,跃居全国聚甲醛生产企业首位;

3)新疆能化方面,公司拟建五彩湾80万吨/年煤制烯烃项目,预计于2025年12月开工建设;

4)未来能源方面,公司拟建50万吨/年合成气高温费托制化学品及产品延伸项目,预计于2025年开始建设。

02

弹性:利润弹性显著,煤价上行或将增厚盈利超百亿元

煤炭:市场煤销售占比较高催生显著利润弹性

在煤炭行业供需格局发生结构性转变、新一轮产业周期开启的背景下,兖矿能源凭借其独特的资源禀赋、优异的成本控制能力和持续增长的产能储备,其煤炭业务呈现出显著的利润弹性。我们认为,公司煤炭业务对现货价格变化的敏感度较高,具备超越行业平均的盈利增长潜力,是布局煤炭新周期的优质标的。

公司市场煤销售占比较高。兖矿能源长协煤比例较低(仅为26%),并且根据公司投资者问答,西北矿业的长协煤比例同样较低(2024年西北矿业电煤中长期合同兑现量约占年度产量的26%),因此公司整体市场煤销售占比较高。假设公司长协煤2025-2027年维持该长协比例,对应公司长协煤销量约为3950/4142/4306万吨,对应公司自产市场煤销量约为11824/13439/14321万吨。

公司煤炭业务在煤价上行期盈利弹性极为显著。基于我们对公司2026年自产煤业务的盈利敏感性测算,兖矿能源在煤价上行周期中展现出极其显著的业绩弹性,这构成了其当前最核心的投资吸引力。根据我们的测算,假设2026年市场煤价中枢较2025年分别上涨0%/15%/30%而长协煤价格保持不变(公司动力煤与焦煤长协价格均维持2025年水平),保守预计公司煤炭业务归母净利润将达到100.2/171.0/229.3亿元,证明了公司的煤炭盈利对煤炭价格具有显著弹性。

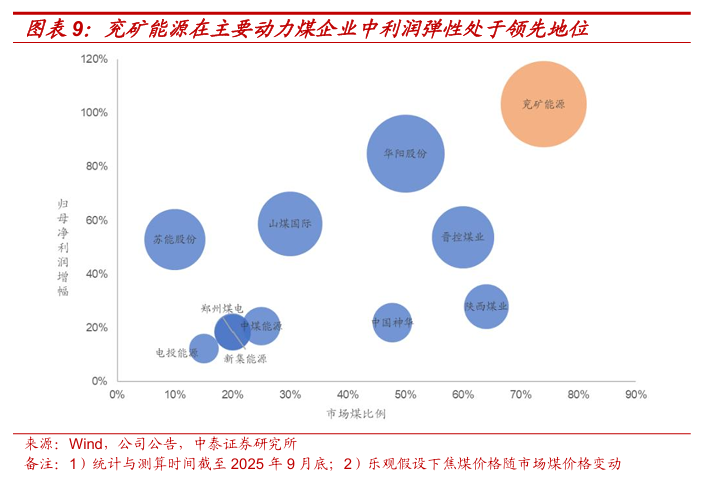

利润弹性系数较高,远超行业平均水平。根据我们的测算,保守假设下兖矿能源的煤炭业务利润弹性系数(业务归母净利润变动比例/业务综合售价变动比例)在市场煤价处于中幅( 15%)上行区间时,高达5.0,即便在市场煤价进入大幅( 30%)上行区间后仍保持在4.6,反映了公司煤炭业务强大的盈利能力与成本控制力,意味着煤价上涨带来的收入增量能够高效地转化为净利润。此外,基于对动力煤企业利润弹性的测算,兖矿能源凭借其较高的市场煤占比及优质炼焦配煤的生产能力(2024年焦煤产量约为3119万吨),乐观假设下(焦煤长协价格随市场煤价格变动)公司同样具备超越行业平均的盈利增长潜力。

化工:多品类战略,盈利弹性较大

公司煤化工品类丰富,核定产能超800万吨/年。根据不完全统计,兖矿能源的煤化工业务覆盖甲醇、醋酸、尿素等多品类产品:甲醇核定产能406万吨/年(对应权益产能391万吨/年),是当前产能规模最大的品类;尿素核定产能达112万吨/年(权益产能87万吨/年);此外,醋酸、油品的核定产能均为100万吨/年,对应权益产能分别为100和74万吨/年。整体来看,公司煤化工核定产能约834万吨/年,权益产能近768万吨/年,多品类布局为业务弹性提供了基础支撑。

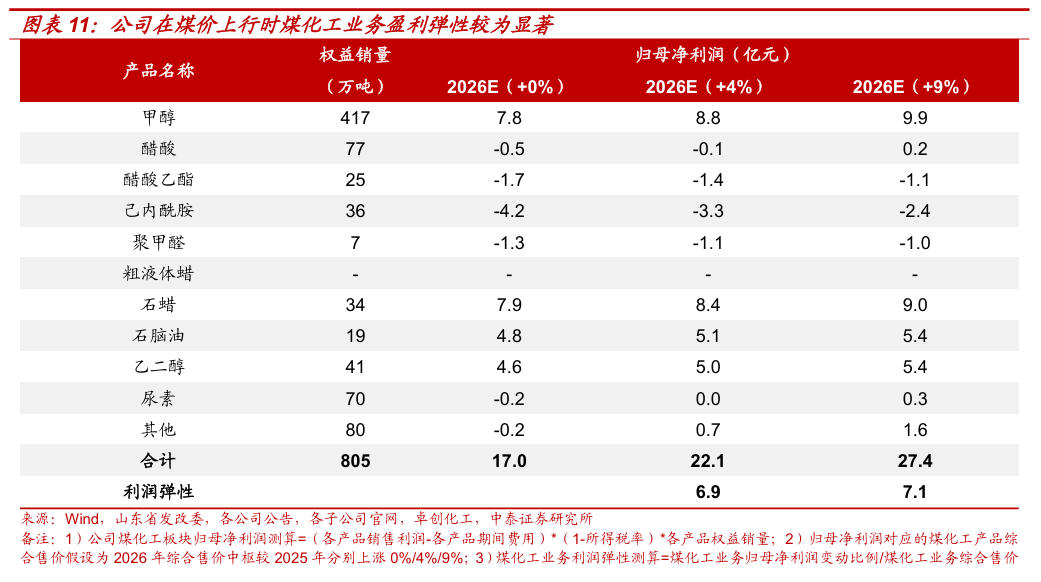

公司煤化工业务整体利润弹性显著。在煤炭价格有望上行、行业成本中枢抬升的背景下,煤化工产品价格中枢亦有望随行业成本变化同步上移。兖矿能源依托“煤化一体”协同优势及多品类综合经营结构,在不同产品价差修复阶段具备较强盈利弹性。假设2026年公司煤化工产品综合售价同比分别增长0%/4%/9%,对应公司煤化工业务归母净利润分别为17.0/22.1/27.4亿元。在上述情景下,公司煤化工业务利润弹性(煤化工业务归母净利润变动比例/煤化工产品综合售价变动比例)分别为6.9/7.1,盈利弹性显著。

03

盈利预测和估值

主要假设

一、煤炭业务:

产能:假设公司矿井建设持续:1)五彩湾四号露天矿方面,假设公司2026年完成二期的产能核增,将该矿产能由1000万吨/年提升至2300万吨/年;2)油房壕煤矿方面,假设油房壕煤矿(500万吨/年)于2027年投产。

产量:预计公司2025-2027年商品煤产量分别为17484/18801/19923万吨,同比增速分别为22.70%/7.53%/5.97%。

价格:预计2025-2027年间国内煤炭受“反内卷”政策影响,叠加印尼煤政策不确定性强化煤炭进口收缩预期与中东冲突提振全球能源价格,煤炭供需基本面改善,煤价逐步企稳后有望加速修复,预计2025-2027年公司煤炭综合销售价格分别为531/632/643元/吨,同比增速为-21.01%/ 19.02%/ 1.71%。

二、煤化工业务:

产能:假设荣信化工80万吨烯烃项目于2026年投产、鲁南化工6万吨聚甲醛项目于2026年底具备投料试车条件。

价格:假设煤化工产品随着“反内卷”政策指引,叠加中东冲突影响,景气度回升,价格逐步修复。预计2025-2027年公司煤化工产品综合销售价格分别为3105/3333/3478元/吨,同比增速分别为-3.96%/ 7.34%/ 4.32%。

估值与投资建议

按照2026年3月9日的收盘价,可比公司中煤能源、中国神华、陕西煤业3家公司2025年PE平均预测值为14.3倍,预计兖矿能源2025年PE为20.2倍;可比公司中煤能源、中国神华、陕西煤业的平均PB(LF)为2.2,兖矿能源的PB(LF)为3.9。

兖矿能源于2026年3月6日公告转让全资子公司鑫泰煤炭100%股权,受让方为鄂尔多斯市乌兰煤炭(集团)有限责任公司,交易价格为30.50亿元。本次交易预计将对公司2026年归母净利润产生较大积极影响。考虑“反内卷”政策持续强化与全球能源价格整体走强,煤炭价格有望重新进入上行通道,叠加公司释放边缘资产价值,提升整体经营稳健性,我们调整盈利预测,预计兖矿能源2025-2027年实现营业收入分别为1336.20/1627.31/1734.21亿元,增速分别为-4%/22%/7%;归母净利润分别为101.00/221.29/230.13亿元,增速分别为-30%/119%/4%,对应PE分别为20.2X/9.2X/8.8X。考虑公司煤炭产量增长空间广阔,煤炭业务盈利弹性显著,以及煤化工高端化有望带来提质增盈,我们认为公司未来业绩成长性和弹性均可期,维持“买入”评级。

04

风险提示

煤矿产能释放受限:若公司在建煤矿后续受到证照办理速度、安全问题等因素影响,产能释放受到限制,将会降低公司煤炭产量,减弱煤炭业务盈利能力。

煤炭价格大幅下跌:若经济弱于预期,或导致煤炭市场需求下降,国内外煤炭价格或将大幅下跌。

煤化工产品在建产能释放受阻:公司煤化工业务产量增加主要源于在建产能的释放,若后续在建产能未能按照预期达产,将会降低公司煤化工产品的产量增幅。

煤化工产品价格出现较大波动:报告对于煤化工产品价格的预测主要基于目前市场价格的同比变化情况,若后续煤化工市场出现较大波动,将会影响公司煤化工业务的盈利情况。

数据测算风险及研报使用的信息数据更新不及时的风险:本报告基于已公开数据对相关财务数据测算,有可能与现实存在较大偏差。此外研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

VIP复盘网

VIP复盘网