下周(3月16日至19日),素有“AI届春晚”之称的英伟达GTC2026大会将在美国加州圣何塞举行。

GTC是全球AI和高性能计算领域盛会,也是全球人工智能产业的风向标。

今年大会上,英伟达有望发布Rubin、RubinUltra及Feynman架构,并实现从芯片、光互联、PCB材料、封装、电源到液冷的全线升级,将加速推动算力硬件产业链迎来新一轮变革机遇。

本文重点聚焦算力核心赛道PCB产业链细分环节、竞争格局和产业趋势。

01

PCB(印制电路板)概览

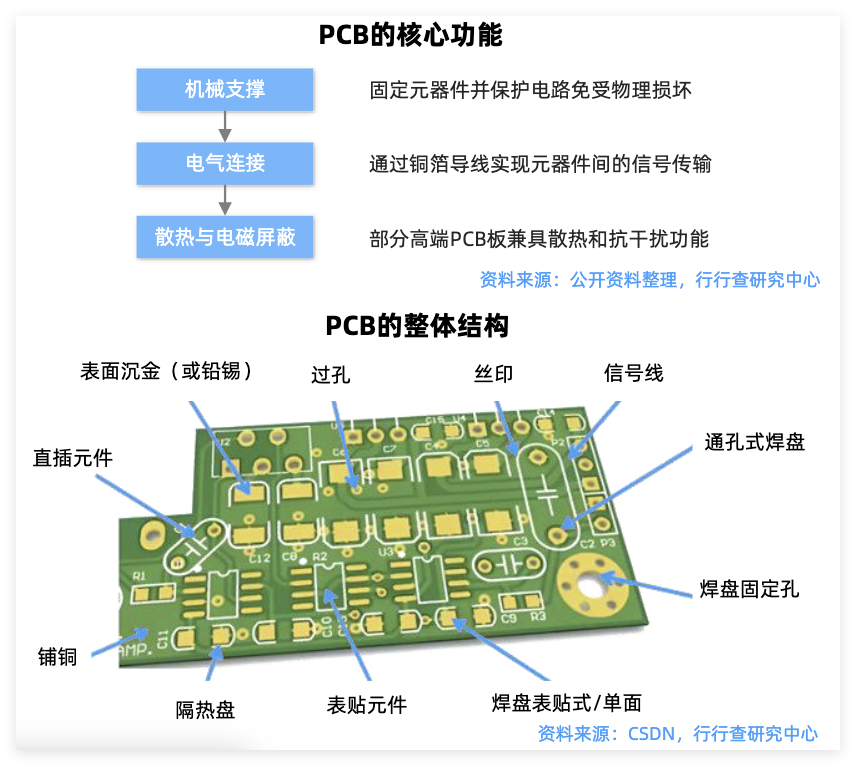

PCB,全称为Printed Circuit Board,又称印刷电路板。

作为电子元器件关键互联件,PCB承担支撑和互联功能,通过基材和导电层实现电子元件的电气连接与信号传输,被誉为“电子系统之母”。

PCB行业特征:PCB具有显著的重资产属性,其产能增长通常呈现阶梯式跃升的特征。全球PCB行业的产值主要分布在中国大陆及中国台湾、日本、韩国、美国和欧洲等国家或地区。产品定制化程度高,且行业市场集中度低,各制造商之间抢占市场情况日益凸显。当前PCB技术演进正朝着高密度和高电气性能方向快速发展。

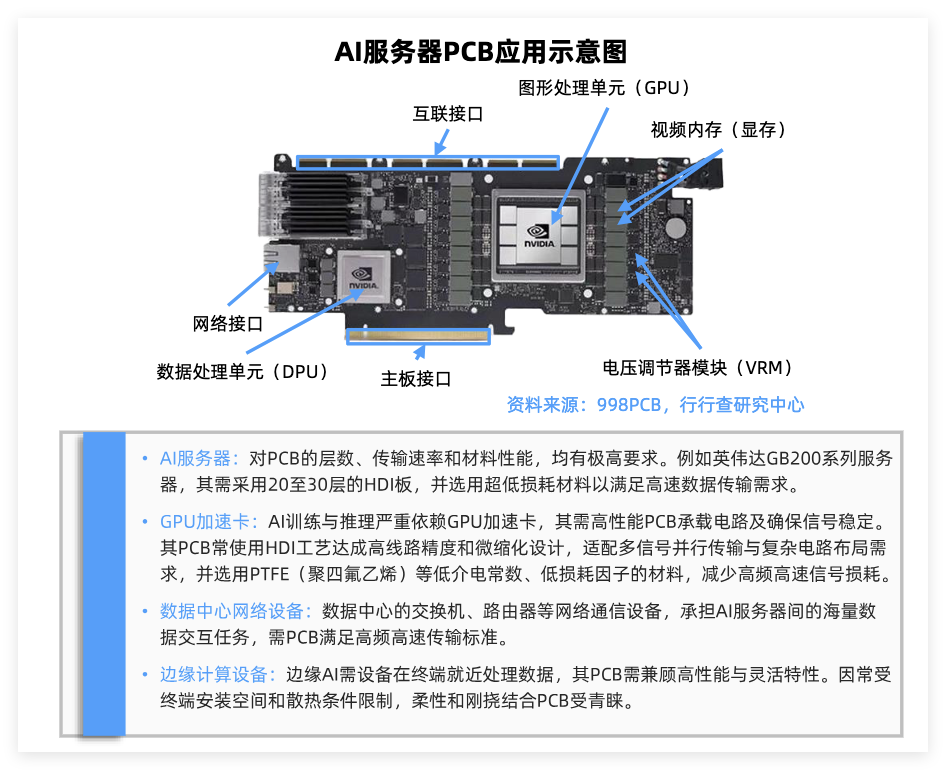

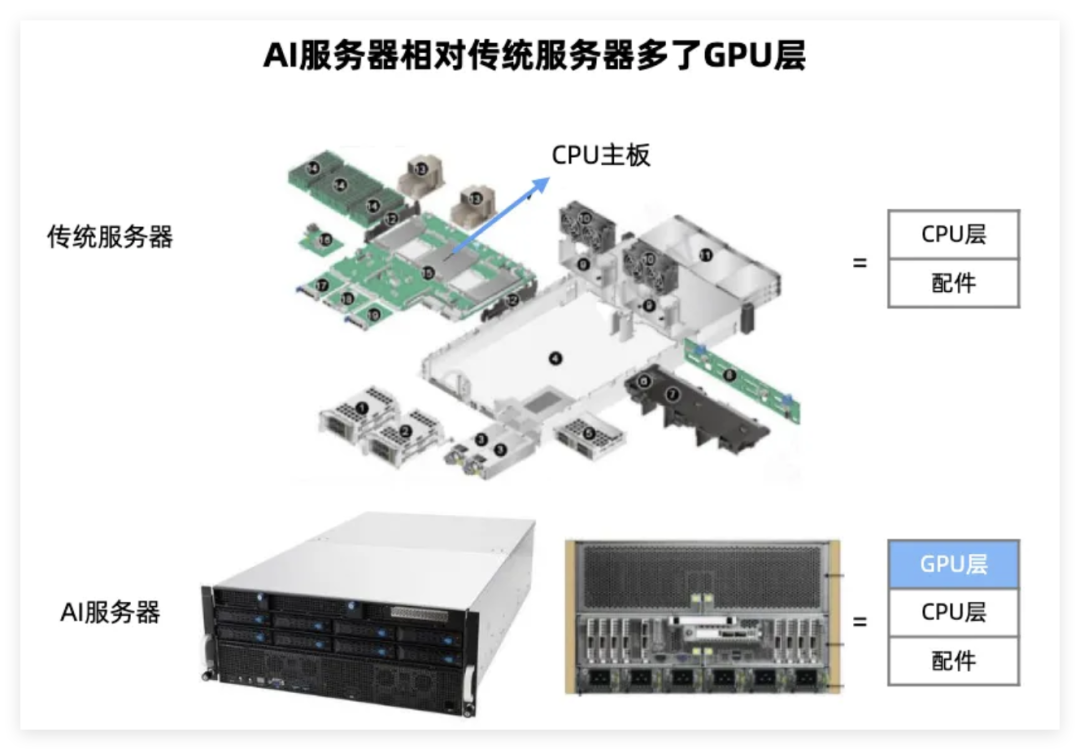

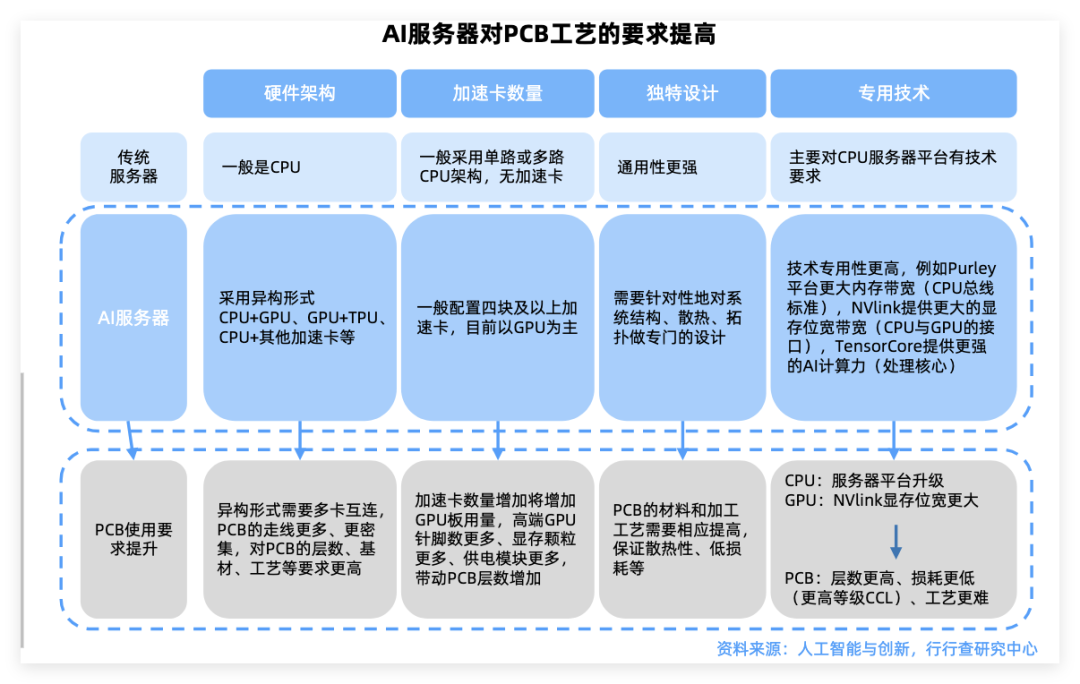

AI服务器PCB

AI服务器和高速通信等下游需求驱动PCB技术从材料、工艺和架构三大维度全面升级。

PCB是AI服务器的核心组件之一,承载处理器、内存、网络接口等关键电子元件。

AI服务器对PCB的技术要求相对较高,高端服务器通常要求高层、高密和高速。

资料来源:行行查

资料来源:行行查

英伟达CEO黄仁勋早前表示,所有技术都已逼近极限,将在今年GTC大会发布几款新芯片。

市场预计采用LPU方案的Feynman架构芯片将亮相。

LPU3D堆叠封装对PCB互联要求高,多方案并行(30层 、50层 )扩展需求,或采用背面供电技术,带动52层M9 Q嵌埋PCB需求。

LPU作为全新增量,有望强化英伟达推理版图,推动PCB升规升级且在AI BoM中占比提升,单块LPU平台PCB价值是传统服务器的5-7倍。

02

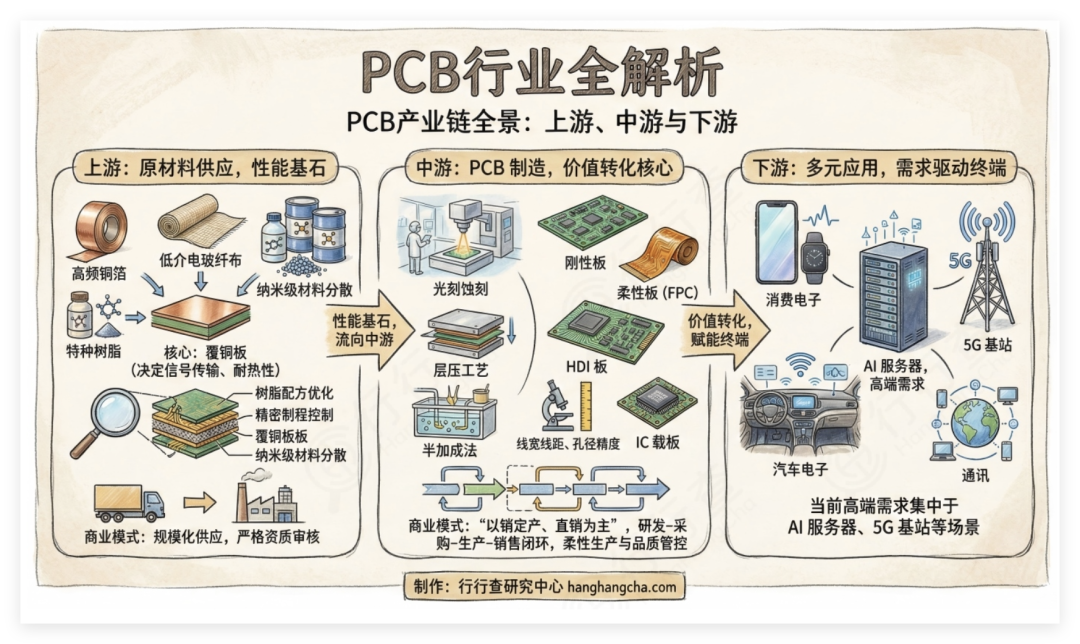

PCB产业链

PCB产业链呈现典型的“哑铃型”结构,包括上游铜箔、玻纤布、树脂等原材料,中游PCB板制造,下游主要应用在通信、消费电子、汽车电子、服务器、工业控制等领域,覆盖几乎所有电子信息产品。

PCB行业产业链图示:

资料来源:行行查

资料来源:行行查

03

PCB上游材料

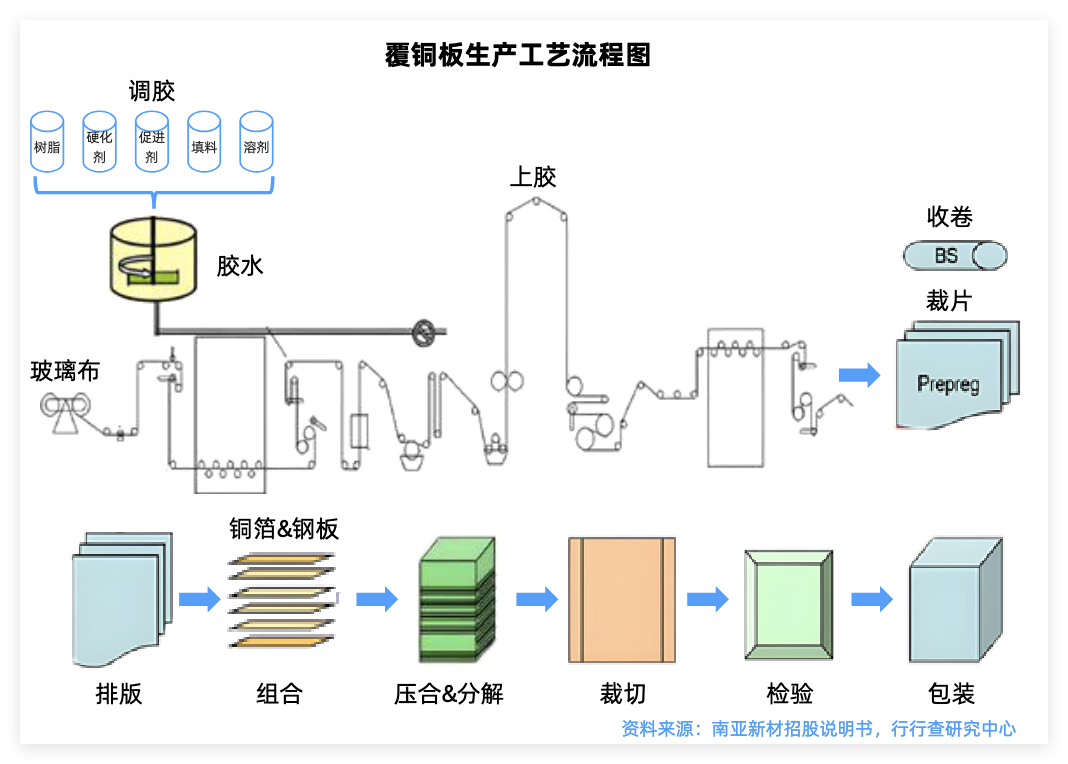

PCB上游材料以覆铜板CCL为核心,占PCB总成本的27%-40%,占PCB材料主要成本。

高速覆铜板需制作成高多层板如(30-52层)以及2-5阶HDI板,并且有向更高阶数发展的趋势。

全球综合覆铜板市场集中度较高,生益科技的M8级PTFE高频覆铜板已通过英伟达认证,用于GB300AI服务器背板,信号损耗较传统材料降低15%。建滔积层板作为垂直整合龙头,自供铜箔、玻纤布,成本控制能力突出。华正新材、南亚新材、金安国纪、中英科技等均有所布局。

高频覆铜板CCL方面,根据台光电援引Prismark数据,排名前三的厂商分别为台光电(中国台湾)、斗山(韩国)、台耀(中国台湾),CR3占比63.3%。英伟达GTC大会上有望展示的LPU,其CCL采用台光的896K3方案,即M9 Q,作为商业化量产应用的里程碑事件。

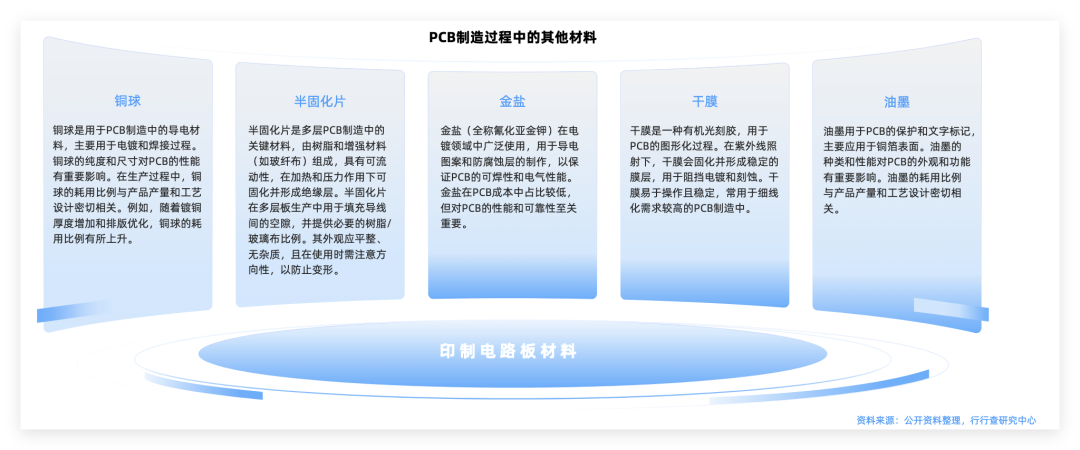

覆铜板由铜箔、树脂、玻纤布三大主材构成,辅以铜球、油墨、干膜等辅助材料。国内厂商已在铜箔和高端电子布等核心材料领域逐步实现量产突破。

目前上游原材料方面铜价维持高位,电子布价格持续上涨,高端T-glass布仍缺货,有望共同支撑覆铜板、BT载板、ABF载板涨价加速落地。

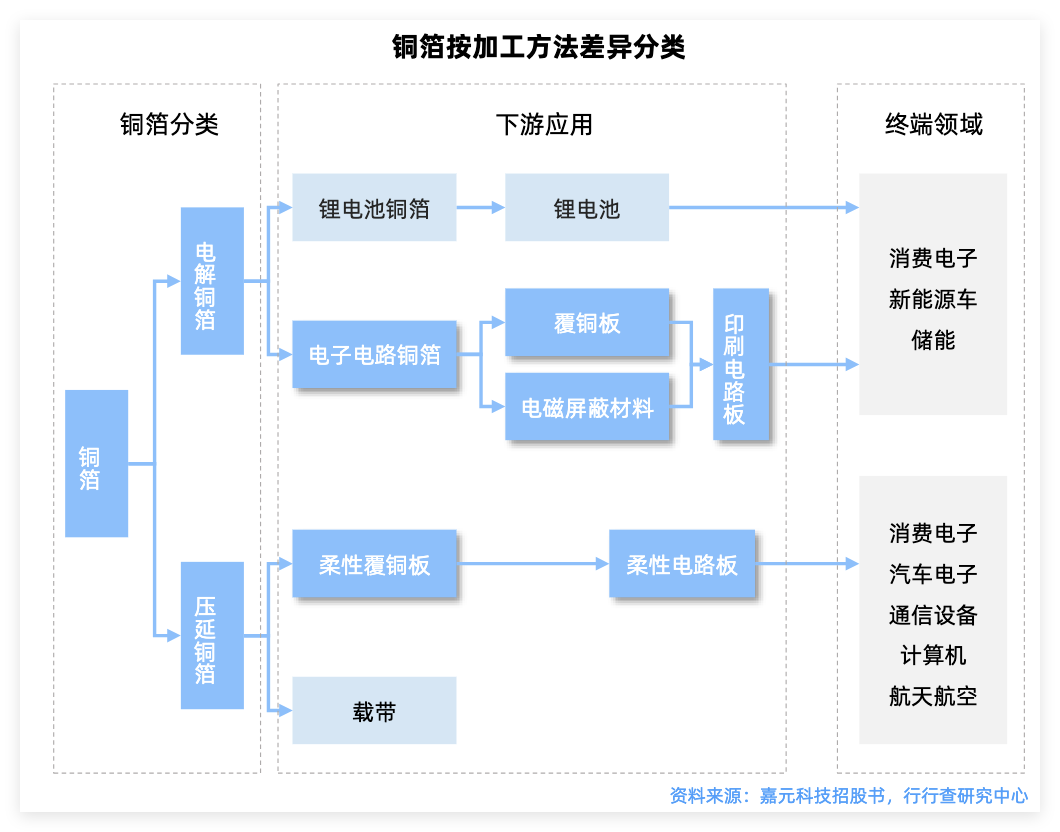

铜箔

铜箔占覆铜板成本的30%-50%(薄板占比更高),是导电层核心材料。当前AI服务器推动超薄铜箔需求,复合铜箔(PET/PP基材)降本增效。

复合铜箔采用真空磁控溅射 水电镀工艺,以PET或PP作导电薄膜并沉积铜,单位面积重量轻、成本低,电池材料安全性好。

高端HVLP铜箔包括诺德股份(4.5μm铜箔)、德福科技批量供货英伟达;锂电铜箔转型厂商嘉元科技与宁德时代合建10万吨产能;复合铜箔厂商宝明科技PET铜箔良率突破80%;隆扬电子等厂商亦有所布局。

树脂

树脂占覆铜板成本的15%-20%,作为粘合剂绑定玻纤布。当前国内高频高速树脂(PTFE/碳氢)和特种树脂(BMI/PPO)已突破海外垄断。

特种树脂龙头东材科技M9级碳氢树脂供应英伟达;美联新材以超低损耗特种树脂为核心,重点布局高频高速覆铜板材料;圣泉集团IC载板用BT树脂量产;环氧树脂龙头宏昌电子通过英伟达认证。

玻纤布

作为覆铜板CCL的补强材,占其成本的40%-50%,其中玻纤纱占玻纤布成本的70%。在高速通信场景如5G、AI服务器中,玻纤布的低介电常数(Dk)和低介电损耗(Df)是关键指标。

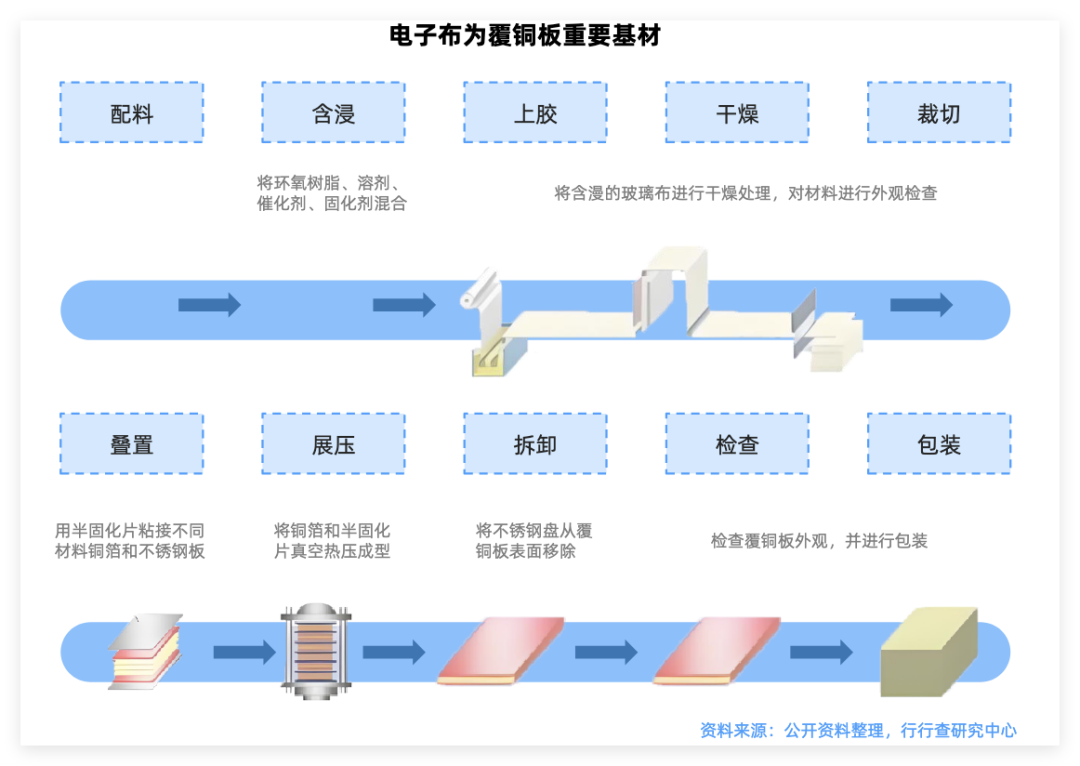

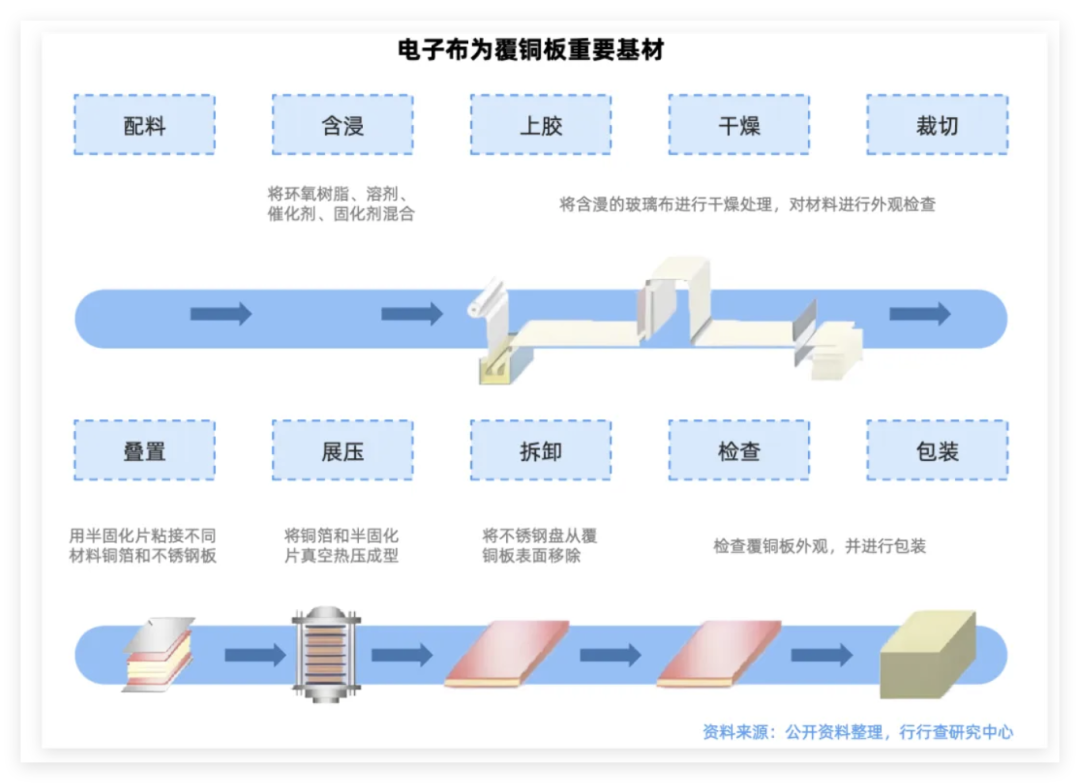

电子布

电子布是玻纤布在电子领域的应用延伸,是PCB的核心基材,由超细电子级玻璃纤维纱织造而成,与树脂复合后形成覆铜板(CCL),再通过蚀刻、钻孔等工艺制成PCB。

根据技术代际和性能差异,电子布可分为一代布、二代布和三代布。

三代布,即Q布(石英布)

以高纯石英纤维为原料织造的超高性能基材,专为高频高速应用如AI服务器设计,被视为PCB材料皇冠上的明珠,Q布介电常数低至2.2-2.3,是M9覆铜板的关键增强材料。

在算力硬件需求持续放量的背景下,Q布成为产业链中供应最为紧张的关键材料。

目前全球Q布产能高度集中,技术壁垒极高。产能高度集中于日东纺、AGC、菲利华、中材科技等少数厂商,供给长期紧平衡。日东纺、AGC二者通过专利和客户绑定形成绝对优势;菲利华提供低介电常数(Dk<3.0)、低介电损耗(Df≤0.0007)的第三代石英布;中材科技旗下泰山玻纤提供低介电石英布;国际复材通过突破超细纱线生产技术,实现Q布的规模化量产;宏和科技是国内少数具备LowCTE(低热膨胀系数)电子布量产能力的企业之一。此外,海外旭化成和信越主要生产低介电玻纤(二代布原材料)。

M9材料

AI高速爆发带动M2-M8全系列高速覆铜箔的应用,行业预计2026年M8材料全面渗透、M9起量趋势均在持续强化。

M9材料是英伟达针对下一代Rubin架构AI服务器开发的革命性高频高速覆铜板材料。

其核心构成主要包括特种树脂、石英布(Q布)和高端铜箔(HVLP4/HVLP5)。

东材科技通过英伟达M9级碳氢树脂认证,提供超低介电损耗(Df≤0.0005)的封装树脂;菲利华实现“高纯石英砂-石英纤维-石英布”全链条自主可控;生益科技提供M9级覆铜板;德福科技、铜冠铜箔量产HVLP4铜箔;联瑞新材提供M9材料关键填料球形硅微粉。此外,鼎泰高科、大族数控、宏昌电子等提供配套材料及相关设备。

04

PCB生产设备

覆铜板专用设备

核心设备上胶机用于覆铜板基材涂覆树脂;叠板机实现多层板材自动化堆叠,影响层间对齐精度与生产效率;真空层压机通过高温高压真空环境完成板材压合,决定覆铜板厚度均匀性、耐热性及介电性能。康尼机电覆盖上胶机、叠板机等前道设备,聚焦自动化与精度提升。合锻智能以真空层压机为核心产品,服务高频高速覆铜板生产。

PCB制程设备

PCB制程设备包括钻孔机、曝光机、蚀刻线和电镀线等。

高端设备由欧美日企业主导,如美国ElectroScientificIndustries、日本SCREEN。

钻孔设备国内厂商大族数控和大族激光主导高端激光钻孔市场,适配HDI、IC载板等高精度需求,海目星等厂商在激光钻孔设备亦有布局。

钻针环节中,鼎泰高科钻针产品覆盖微钻及标准钻针;中钨高新通过旗下控股子公司金洲精工开展PCB钻针业务;新锐股份通过收购慧联电子切入PCB钻针领域,慧联电子是PCB刀具细分领域的国家级专精特新“小巨人”企业;民爆光电等厂商跨界切入PCB钻针高景气赛道。

电镀设备东威科技垂直连续电镀VCP设备市占率超50%,技术覆盖厚铜板、高密度互连板电镀;检测设备中大族数控提供AOI自动光学检测设备;精测电子专注AXI自动X光检测,用于BGA、CSP等封装基板内部缺陷检测。此外,曝光设备环节中,芯碁微装是LDI激光直写国产龙头。

05

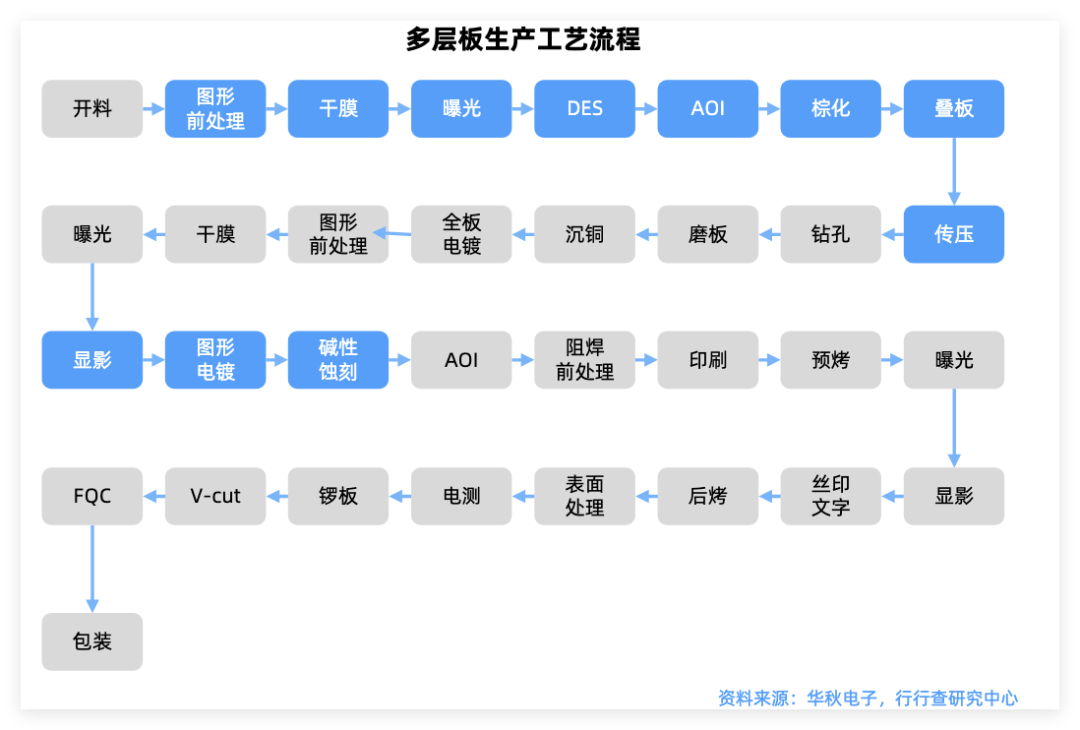

PCB板制造

PCB制造全球市场格局以亚洲主导,中国为核心。中国大陆是全球最大PCB生产基地,产值约占全球56%,预计2029年达497亿美元,复合增长率3.8%。东南亚泰国和越南等国承接中低端产能,产值占比约8.4%, 欧美日聚焦航空航天、医疗电子等高端细分市场。

从国内区域竞争角度来看,长三角和珠三角地区覆盖高端HDI、封装基板等领域,江西和湖北等地承接产能转移,成本优势显著

PCB板分类

按板材类型分为四类:刚性板(占比38.1%)、柔性板(FPC,17.1%)、刚挠结合板、封装基板(17.2%)。

按层数分为三类:单双层板(10.5%)、多层板(38.1%)、HDI板(17.1%)。

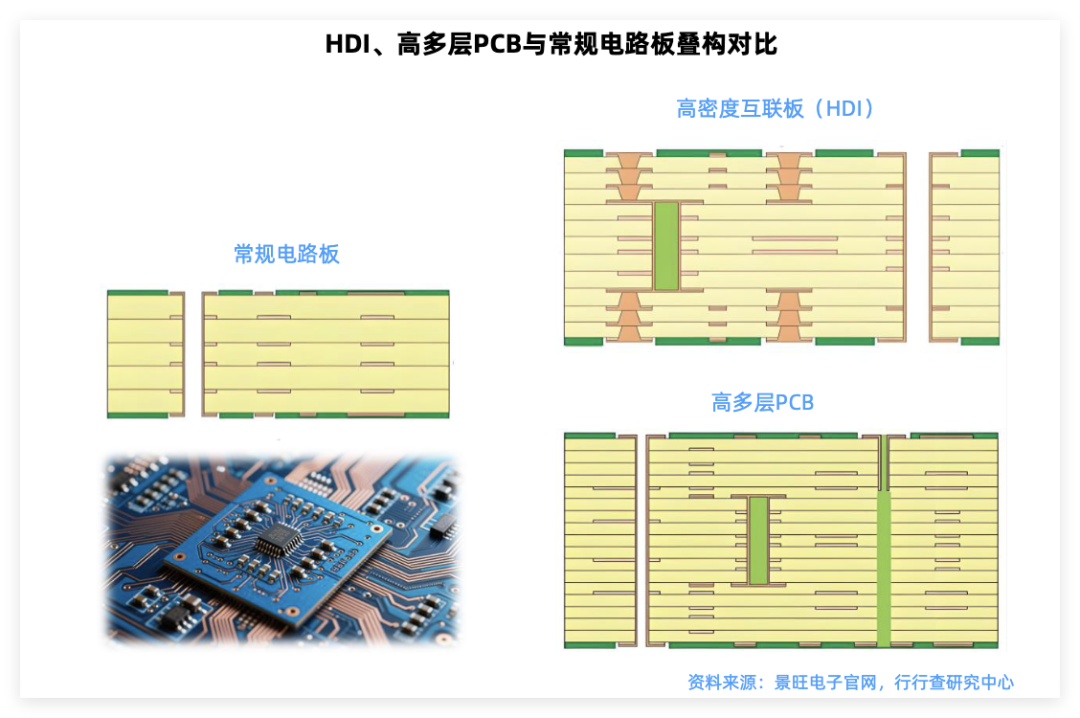

高多层板

高多层板主要应用于AI服务器加速卡(20-40层板)、5G基站RRU/BBU和自动驾驶域控制器。全球14层以上PCB(印刷电路板)市场规模在2020年至2029年期间呈现持续增长趋势,预计到2029年将突破90亿美元。沪电股份汽车电子与高端PCB双轮驱动;景旺电子全品类覆盖与规模化布局,在国内拥有7大生产基地;胜宏股份专注于高阶HDI和高多层PCB研发与生产;广合科技具备46层高多层板的量产能力。

HDI板(高密度互连板)

HDI板采用微孔技术,实现高密度布线与轻薄化,当前AI服务器和高速网络驱动HDI板成长。

野村证券认为,高密度互连印刷电路板领域的竞争格局,要优于高层数印刷电路板领域。

全球市场竞争中,海外头部厂商包括AT&S、三星电机和揖斐电。中国台湾厂商主要包括臻鼎科技/鹏鼎控股、欣兴电子、华通电脑、和健鼎科技,其中鹏鼎控股高阶HDI量产能力全球领先,产品线涵盖HDI、FPC、SLP等。

中国大陆包括胜宏科技、深南电路、东山精密、沪电股份,以及景旺电子、方正科技、崇达技术、奥士康、中京电子、科翔股份、超颖电子、迅捷兴等一些厂商参与布局。

封装基板

封装基板,也称为IC载板,是PCB的细分领域,特指满足芯片封装严苛要求的PCB子类。IC载板继承了PCB的基本功能,但技术壁垒远高于普通PCB(如线宽/线距、层数、材料性能等)。针对芯片封装这一特定场景进行了极致的性能提升,具有超高密度和高精度。

从IC载板环节应用场景来看,ABF载板主要用于CPU、GPU、FPGA、ASIC等高运算性能芯片封装。BT载板主要用于手机MEMS、通信及存储芯片封装。

IC载板行业面临着技术、资金与客户三重高壁垒,市场格局稳定且竞争格局清晰,目前市场主要由台日韩系厂商占据。中国台湾欣兴电子是全球最大载板供应商,市占率15%,位居市场份额首位,覆盖BGA/FCBGA全产品线。AT&S和揖斐电分别位列第二和第三,南亚电路与新光电气也进入前五,共同构成全球主要的ABF封装基板供应格局。

中国大陆厂商深南电路实现FC-BGA量产、兴森科技ABF载板产能扩张,华正新材聚焦BT载板。南亚电路承接英特尔订单,通过全制程认证。此外,中京电子、华正新材、景旺电子、珠海越亚、胜宏科技、博敏电子、东山精密和臻鼎科技等众多厂商在IC载板细分领域均有布局。

06

PCB下游应用

PCB下游主要应用在人工智能计算、通信、消费电子、汽车电子、工业控制等领域,覆盖几乎所有电子信息产品。

生成式AI的爆发对算力提出了前所未有的需求,从而彻底改变服务器和数据中心的设计理念,也对作为算力载体的PCB提出了革命性的要求。

PCB在通信领域应用广泛,是保障各类通信设备实现信号高效传输、稳定运行的关键部件。

在汽车电子领域,PCB广泛应用于车体与车载电子控制系统,涵盖发动机、车身、底盘等多系统控制。因汽车对可靠性要求高,车用PCB需适应更极端工况,寿命要求远超消费电子PCB。

整体来看,当前PCB行业已成为全球电子元件细分产业中产值占比最大的行业。过去几年,全球PCB市场规模变化明显。近年来,AI、新能源汽车、消费电子和机器人产业需求爆发,推动PCB行业再次进入上升期,产业链各环节也将迎来广阔市场空间。

VIP复盘网

VIP复盘网