报告摘要

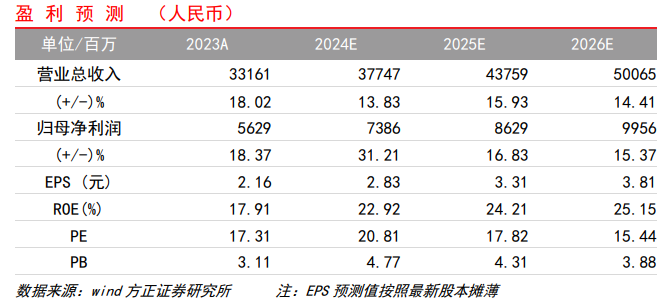

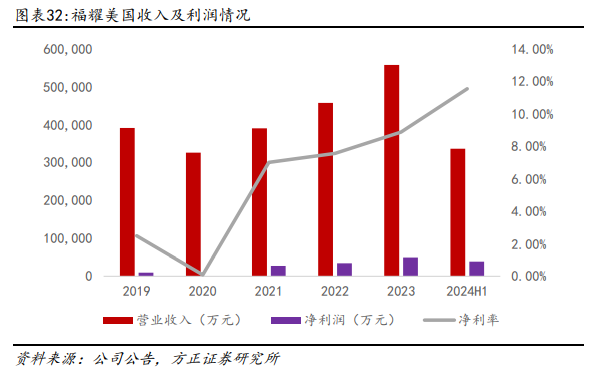

福耀玻璃收入&利润有望超预期,成长逻辑2025年延续:公司2025年有望持续成长,潜在超预期可能主要基于三个方面:1)汽车内需与出口销量增速持续。2024年,国内汽车销量2557.7万辆,同比增长1.6%;汽车出口585.9万辆,同比增长19.3%。2)ASP持续增长:2023年公司汽车玻璃每平方米售价213元,随着高价值产品占比提升,预计ASP持续增长。3)美国利润有望加倍释放。2024H1,美国福耀实现收入33.59亿元,营业利润5.04亿元,净利润3.87亿元。美国福耀近年利润率持续上升,加之二期产能释放,2024-2025年利润规模有望超预期。

美国市场份额持续上行,受益于制造业回流存机遇。美国是汽车第二大全球销售国,2023年,美国市场汽车销售1612万辆,生产1066万辆,其中市场约有547万辆需求依赖进口。进口结构来看,2023年墨西哥进口金额占比22%,日韩、德国分别占比20%、11%。福耀玻璃积极布局美国市场,耀玻璃产能位于俄亥俄州,目前年产能约550万套,二期潜在300万台产能规划,预计在2024年实现460-470万套产量,美国本土市占率预计达40%。2023年以来,伴随特朗普任期内整车与零部件关税上行预期,汽车制造业竞争格局对福耀有望进一步优化,一二期布局盈利能力有序上行,预计扩产后公司北美产销规模有望进一步提升。

欧洲市场市占率持续提升,有望填补产能退出机遇。欧洲汽车市场销量近年呈现下行趋势,年销量在1000-1500万辆浮动,年产量在1200-1700万辆浮动,由于疫情与俄乌冲突对汽车玻璃供给的冲击,以及天然气等原材料成本飙升、供应链不稳定等影响,欧洲汽车玻璃供应呈现需求与成本端双重压制,驱动福耀玻璃市占率进一步上行。若欧洲重要供应商圣戈班出售汽车玻璃业务,市场潜在份额有望释放,福耀玻璃面临欧洲份额二次上行历史机遇。

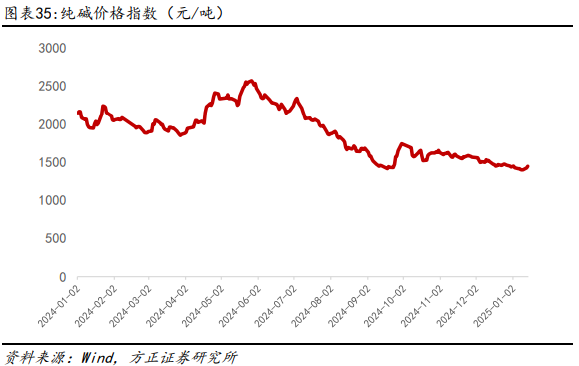

原材料成本持续下行,利润弹性持续释放。汽车玻璃主要原材料有望进一步下行,纯碱方面,2025年1月初,纯碱价格指数已经降至约1400元/吨,后续纯碱成本有望持续下行,持续释放利润空间。天然气方面,2026年全球LNG市场的供需平衡可能会发生逆转,现阶段天然气价格已经表现出一定的稳定迹象,并伴有轻微的下降趋势。此外,伴随汇率、海运等核心成本指数持续波动,福耀玻璃有望持续释放超额利润。

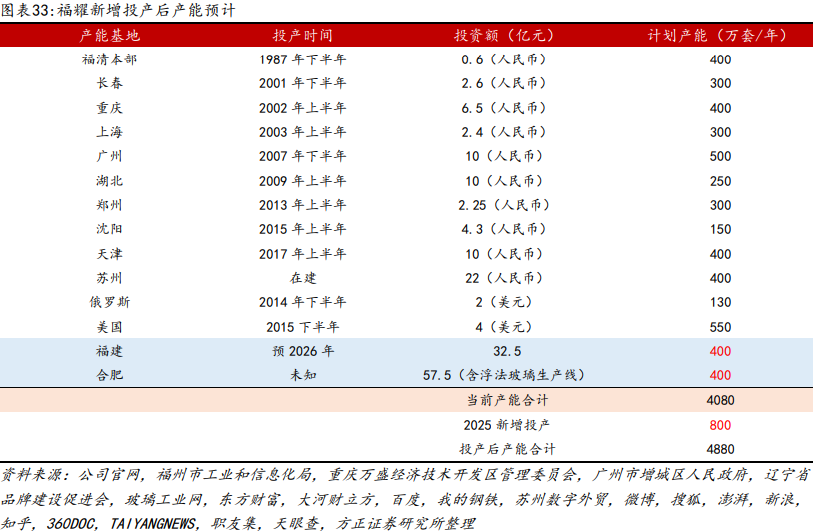

前瞻扩产准备充分,积极应对全球化上行机遇。福耀2016年进入美国,已经充分完成一二期产能布局,率先迈出零部件美国本土化步伐。2021年以来,福耀玻璃逆势进行前瞻性布局,投资90亿元,继续扩建海内外产能布局。目前,福耀玻璃计划在福州、安徽宣布分别扩产400万套汽车玻璃产能,预计于2025/2026有序释放,当前,福耀玻璃产能达4080万台,在建投产后有望达4880万台,应对全球市场潜在变化,福耀前瞻性扩产准备充分,有望再次承接二次全球化的历史机遇。

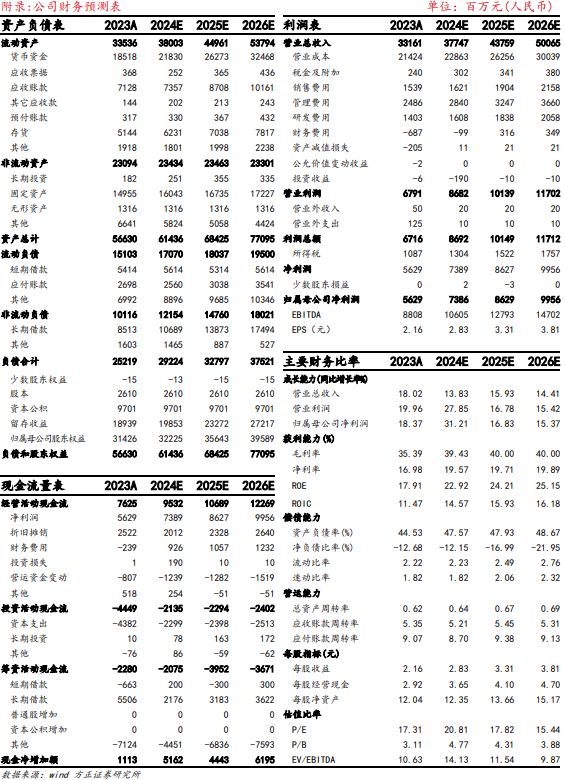

投资建议:我们预计公司 2024-2026 年实现营收377.47/437.59/500.65亿元,归母净利润分别为73.86/ 86.29/ 99.56亿元,EPS分别为2.83/3.31/3.81元,给予“推荐”评级。

报告正文

1.1 美国汽车市场:23年本土产量1066万辆,547万辆依赖进口

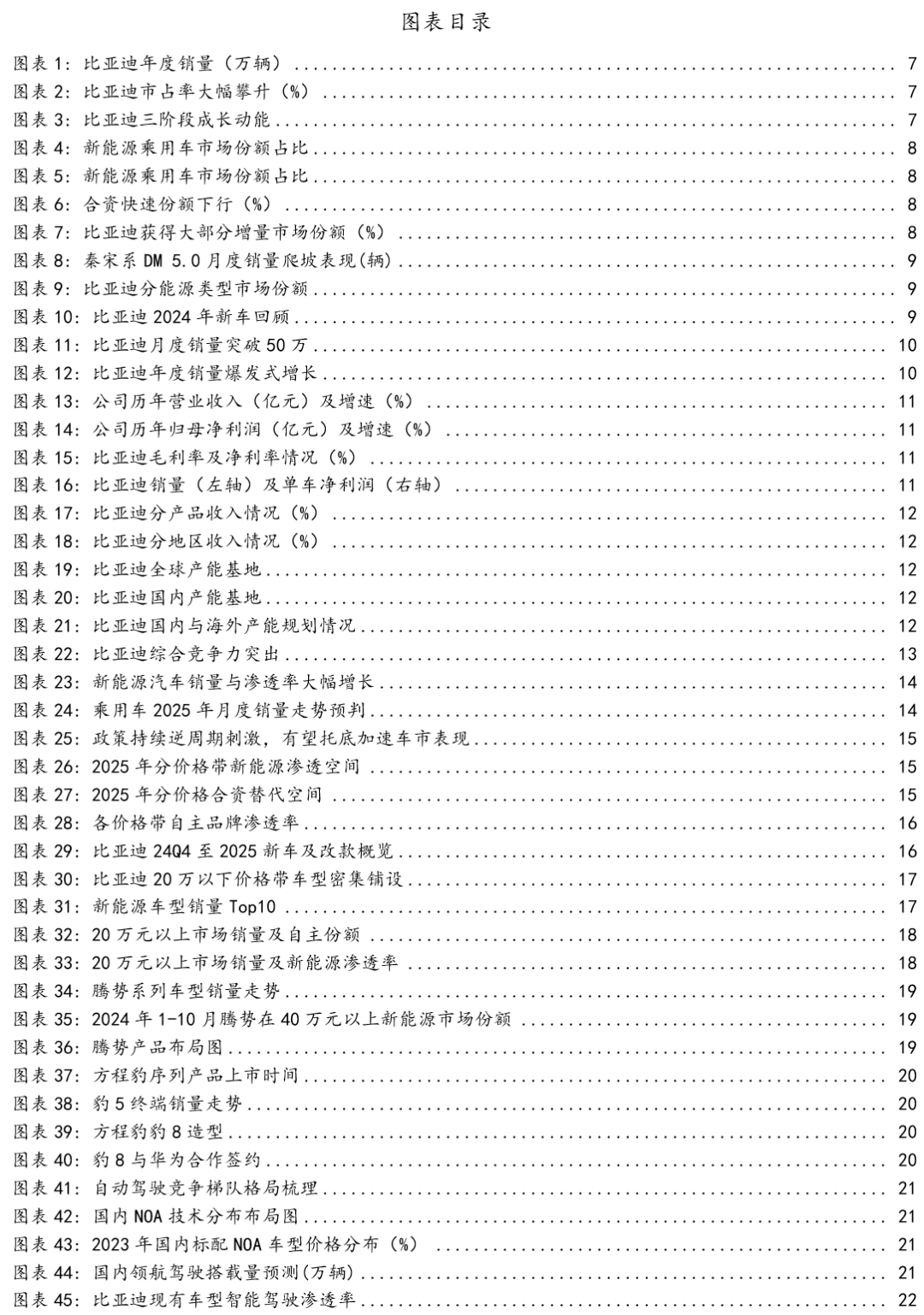

美国汽车2023年产量1061万辆,存在547万辆缺口。美国汽车市场主要进口国包括墨西哥、日本、韩国、德国,每年大约有近500-550万辆汽车由进口来满足。2023年,美国累计进口547万辆。从结构来看,2023年墨西哥车辆进口规模位居首位,约占总进口金额的22%;日本次之,约占总金额的20%;加拿大再次,约占15%。

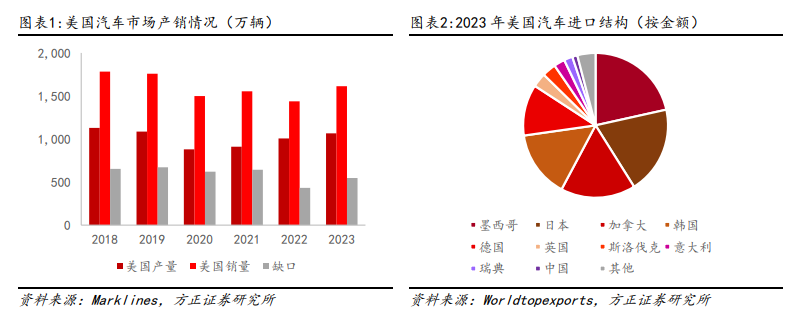

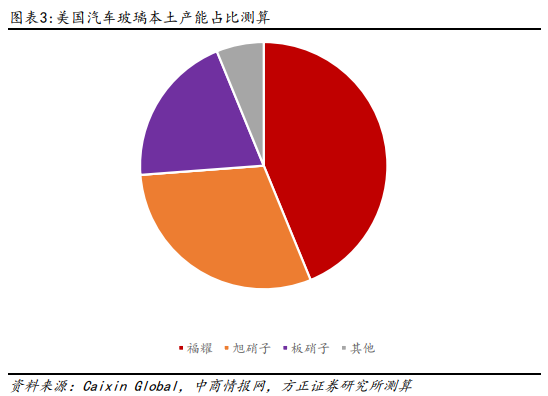

汽车玻璃北美企业分布较为均匀,产能主要集中美国东部州。龙头企业福耀玻璃、板硝子等汽车玻璃公司的美国产能集中分布在俄亥俄州、印第安纳州、肯塔基州。其中,福耀玻璃产能位于俄亥俄州,目前每年产能约550万套;板硝子产能则主要集中于印第安纳州和肯塔基州,其中印第安纳州工厂年产值约在50至100万美元。

1.2 特朗普上台整车征税预期,福耀玻璃格局有望再优化

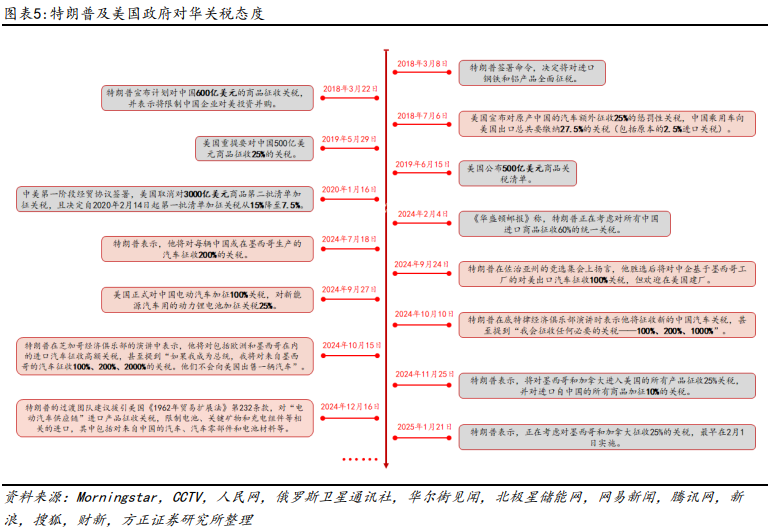

“美国优先”原则下,特朗普在首个任期中对华加征关税。在特朗普的首个任期内,美国对来自中国的进口商品实际平均关税税率由2.7%升至最高15.4%;2020年1月后降至约12.5%,但在随后的一年半里整体税率增长约4.6倍。此外,期间美国对中国特定科技企业和特定区域企业主体施加经济制裁和融资限制,通过经济制裁遏制中国重点科技企业发展,限制融资减少中国大型企业融资渠道,对中国多个领域进行打压。

特朗普政府再次上任后关税加征预期逐渐明显。2023年以来,特朗普在竞选演讲和媒体采访中多次展现对华强硬态度,计划在贸易、投资、产业等领域对华持续施加打压。2024年11月25日,特朗普表示,将对墨西哥和加拿大进入美国的所有产品征收25%关税,对进口自中国的所有商品加征10%的关税。12月8日,美国当选总统特朗普详细介绍了他在上任后将实施的全面改革,表示将履行竞选承诺,对美国最大贸易伙伴的进口产品征收关税。目前,当选总统特朗普的新经济团队成员正在讨论逐月缓慢提高关税,这种渐进的方式旨在提高谈判筹码,同时有助于避免通胀飙升,其中一种想法是制定一个渐进式关税计划,每月增加约2%至5%,并将依靠《国际紧急经济权力法》下的行政权力。2025年1月21日,特朗普表示,正在考虑对墨西哥和加拿大征收25%的关税,最早在2月1日实施。

关税预期驱动下,福耀玻璃美国本土市占率有望进一步提升。伴随特朗普任期内制造业加速回流,本土汽车产能有待增加以满足美国市场。我们认为美国本土扩产势在必得,相关产能需求有望利好福耀玻璃价量表现:小批量、多批次、高响应、高柔性的精益生产获得当地青睐。福耀玻璃在美产销规模后续有望进一步提升。

1.3 南玻北送:墨西哥为美国汽车整车及零部件核心供应国

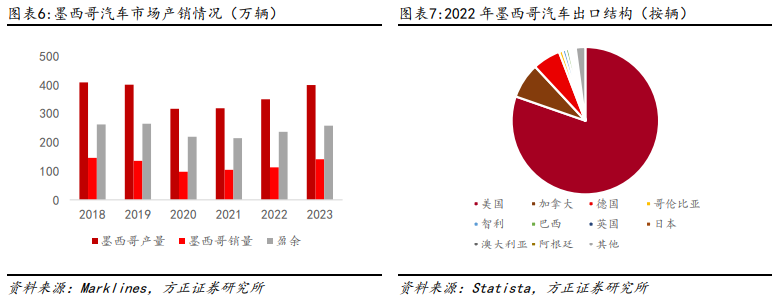

墨西哥是北美汽车工业的后花园。2023年,墨西哥全年生产约400万辆汽车,本土销量约142万辆,预计出口量级达256万辆。2022年期间,墨西哥约有8成的汽车出口至美国,加拿大次之,德国再次。

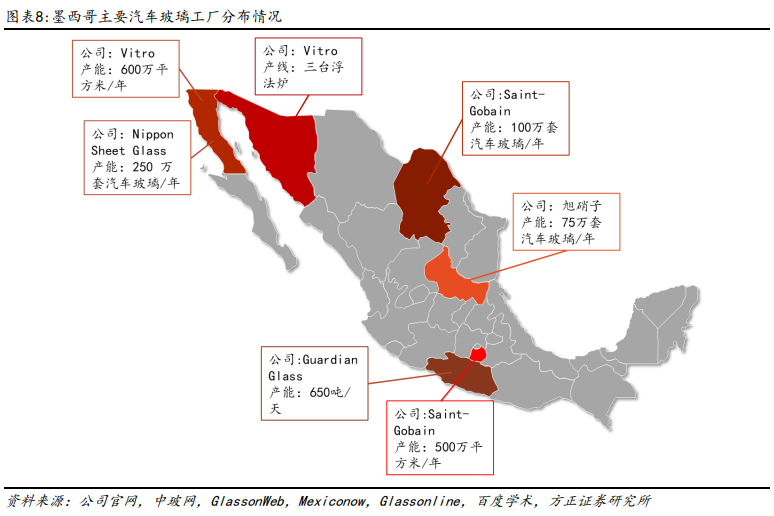

北美汽车玻璃公司墨西哥产能均有布局,福耀玻璃汽在墨西哥无敞口。目前,Vitro、圣戈班、板硝子、旭硝子、Guardian Glass等汽车玻璃主力在墨西哥皆有布局,在各主要地区投建多家工厂。相比之下,福耀玻璃的北美工厂主要集中于美国,目前拥有主要负责汽车业务的俄亥俄州基地、主要负责光伏玻璃的密歇根州制造基地、后处理工厂伊利诺斯州基地,深度融入当地产业链。

02 欧洲市场利好存续:圣戈班或出售汽车玻璃资产,重要竞争对手催生历史机遇

2.1 欧洲市场:疫情和俄乌冲突扰动,产销近年下滑

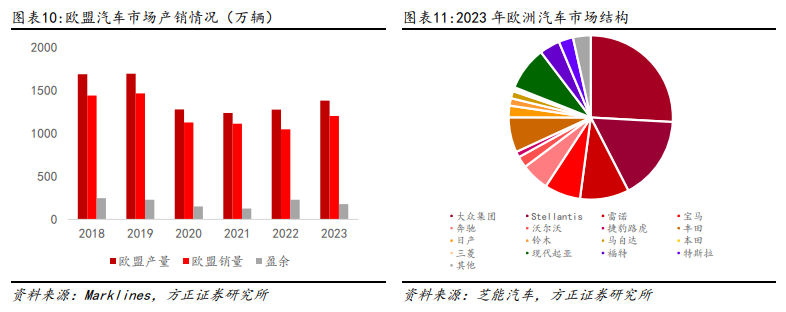

欧盟市场每年汽车销量在千万量级。近年来欧盟汽车市场年销量在1000-1500万辆浮动,年产量在1200-1700万辆浮动。但由于疫情与俄乌冲突对汽车玻璃供给的冲击,近年欧盟汽车市场产能出现下滑趋势。而在需求方中,主要是大众集团、Stellantis、雷诺、宝马、奔驰等车企需求较为旺盛。福耀玻璃早先已与部分欧洲车企达成玻璃供给合作,欧洲汽车产能复苏有望利好福耀玻璃。

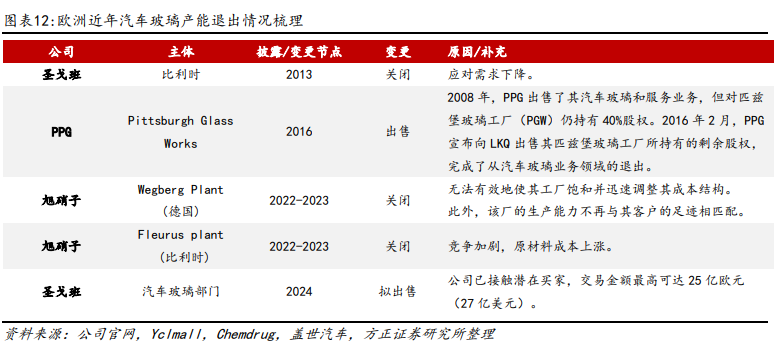

欧洲需求与成本均承压,当地汽车玻璃产能不振陆续退出。受制于欧洲需求下行,以及以天然气为代表的主要成本上行等因素,欧洲近年来较多汽车玻璃产能陆续退出。近年,旭硝子、圣戈班、PPG等企业陆续退出欧洲市场。假设相关工厂涉及约800万套产能,按35-40%的产能利用率计算,约有300万套有效产能陆续退出;按照2024年欧洲1379万辆的汽车产能进行推算,对应约22%的市场份额在过去十年陆续退出欧洲市场。

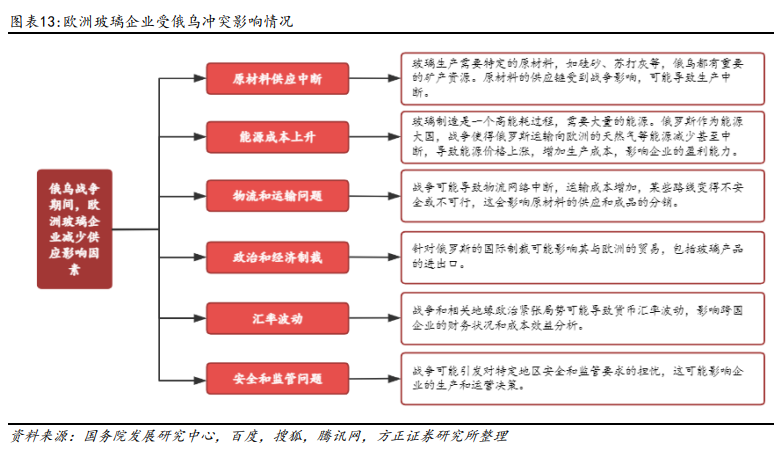

俄乌冲突自2022年始,对欧美政治局势、经济发展等各方面产生了重大冲击。汽车玻璃产业上,俄乌冲突对欧美汽车玻璃本土供应从原材料供应、产品成本、贸易成本、交易成本与经营风险等方面产生负面影响。

影响玻璃原材料供应:玻璃生产需要特定的原材料,如硅砂、苏打灰等,俄乌都有重要的矿产资源。原材料供应链受到战争影响,可能导致生产中断。

造成欧洲能源成本上升:玻璃制造需要消耗大量能源,俄罗斯作为能源大国,战争使其运输向欧洲的能源减少甚至中断。欧洲能源价格上涨,影响生产成本,降低企业盈利能力,促使部分企业关闭部分生产线或出售相关业务,退出汽车玻璃市场。

影响物流运输:战争影响路面安全,可能导致物流网络中断,运输成本增加,部分路线行驶风险增加,企业为规避风险减少高风险路线运输,进而影响原材料的供应和成品的分销。

政治和经济制裁影响贸易:针对俄罗斯的国际制裁,带来俄罗斯利率的上升与通货膨胀的出现,影响其与欧洲的贸易,包括玻璃产品的进出口。

汇率变动影响企业决策:战争和相关地缘政治紧张局势可能导致货币汇率波动,经济政治制裁带来卢布无准确预期的贬值,影响跨国企业的财务状况和成本效益分析。

安全和监管问题:战争引发对特定地区安全和监管要求的担忧,这可能影响企业的生产和运营决策。

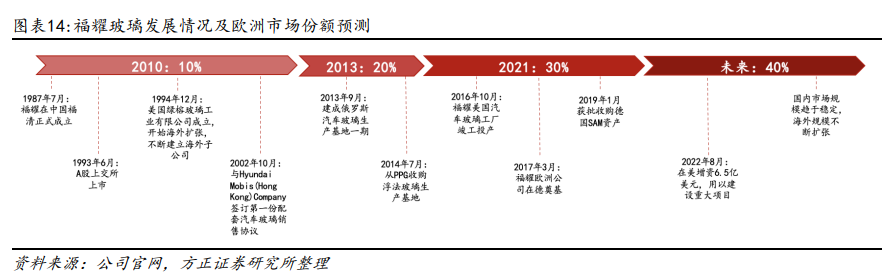

福耀玻璃在欧洲的市场份额持续提升:福耀早期进入欧洲市场主要通过后市场与内产外销的方式,2017年福耀玻璃在欧洲设立包边工厂,开启在欧洲陆续OEM产能的供应之路。近年来,福耀玻璃在欧洲的销量与份额持续提升。预计当前福耀玻璃在欧洲的市场份额已超30%,主要原因系疫情与俄乌冲突导致当地成本与供应稳定性受到影响,以及需求下滑后的产能利用率不足导致效益不佳退出。同期,福耀和以大众、BBA为代表的欧洲客户国内外供应关系保持稳定,过硬的品质、优异的性价比和响应速度,让福耀玻璃取得了客户信任,份额实现快速增长。

2.3 福耀欧洲市占率提升二次机遇来临:圣戈班或退出欧洲汽玻市场

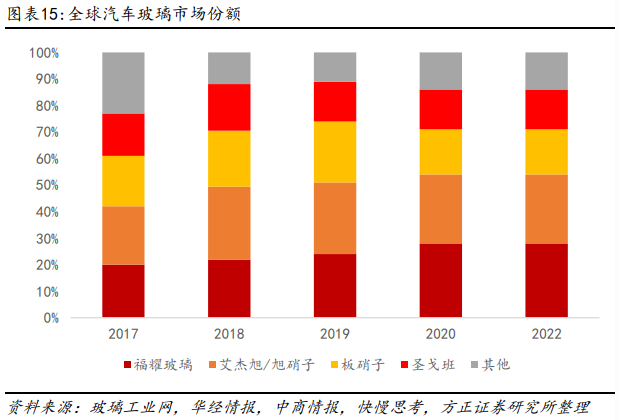

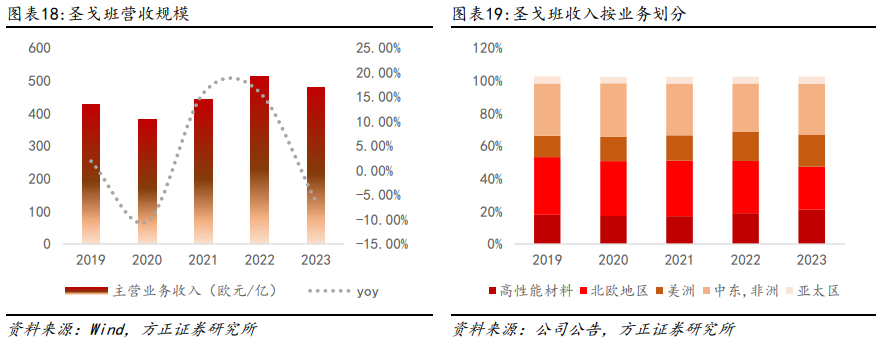

圣戈班为全球汽车玻璃龙头,近年市场份额持续萎缩:圣戈班是源自欧洲的传统汽车玻璃龙头之一,在全球市场上一度占据接近20%的份额。圣戈班市场份额已从2017年的16.8%下滑到2022年的15%,预计市占率进一步萎缩。与此相对,福耀玻璃欧洲市占率大幅上行,2022已经达到28%水平。

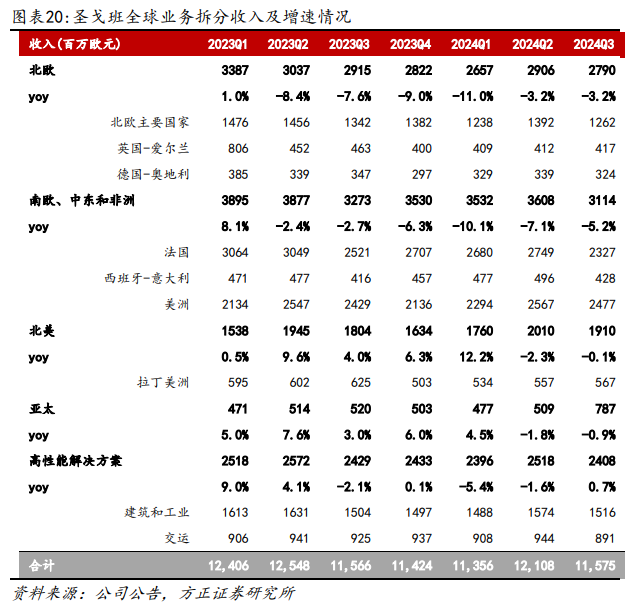

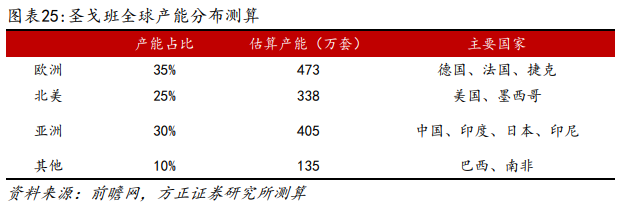

圣戈班为传统欧洲玻璃巨头,业务多元化广泛发展。圣戈班出产销售的材料包含汽车和建筑玻璃、管道系统、石膏、耐火陶瓷以及晶体,涉及平板玻璃、玻璃包装、建筑产品、建材分销和高功能材料五大业务。欧洲是圣戈班的传统优势市场,大概占据35%产能。亚洲圣戈班产能占比约30%,主要工厂位于中国、印度、日本,生产适用于的电动汽车的轻量化玻璃、AR玻璃等。北美圣戈班产能占比约为25%,主要工厂设立于墨西哥、美国,生产适用于SUV和皮卡的厚玻璃、防弹玻璃等。其他地区的圣戈班工厂产能占比约10%,主要生产适应当地气候和需求的特殊玻璃。

3.1 福耀玻璃2024年业绩表现持续超越市场预期

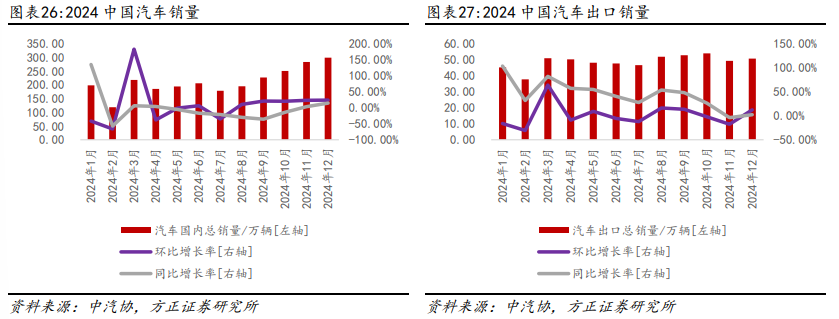

汽车市场产销量增速持续稳健,内需出口增速向好。2024年,汽车国内销量约2557.7万辆,同比增长1.6%;乘用车出口约585.9万辆,同比增长19.3%。在以旧换新/报废更新政策的驱动下,汽车内需销量增长获得了超预期表现,出海与新兴市场增速持续高增,得益于一带一路、新兴市场等积极表现,出口市场表现整体良好。为福耀玻璃的基础增长提供了持续增长的空间。

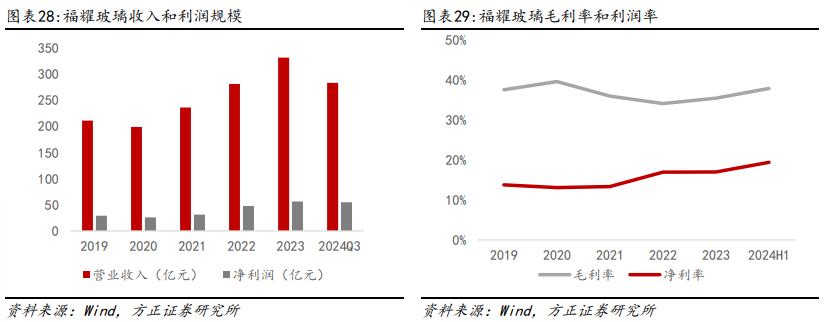

福耀玻璃盈利能力增强趋势持续。2023年,福耀玻璃营业总收入达331.61亿元,净利润达56.29亿元。2024年上半年,公司实现营收183.40亿元,实现净利润35.02亿元。近年,福耀玻璃的毛利率持续攀升,2024Q3达到37.82%,净利润率逼近20%,盈利能力强势上行表现。

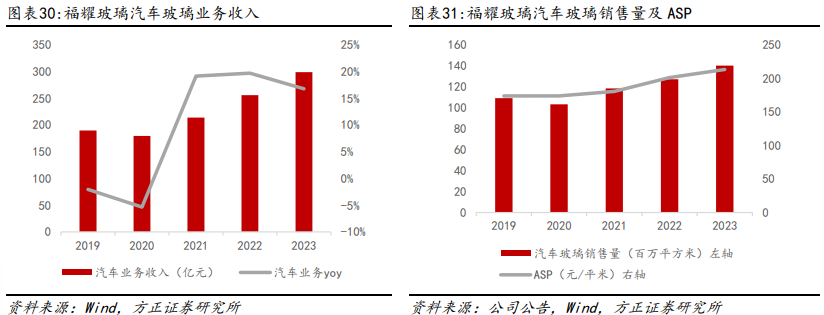

福耀玻璃汽车玻璃业务收入及ASP同步稳增。2023年,公司实现汽车玻璃业务收入298.87亿元,同比增长16.78%。同期,公司实现汽车玻璃销售140.16百万平方米,对应ASP约213元每平方米。整体来看,2019年至2023年期间,公司汽车玻璃业务销量和收入规模稳定增长,带动ASP持续上升。

海外市场量价齐升,美国收入和利润率持续增长。福耀玻璃美国工厂2023年净利润4.94亿元,营业总收入55.7亿元,近三年净利润率由7.01%上升至8.87%,持续增长趋势明显。

3.2 福耀玻璃前瞻布局扩产充分应对全球化大潮

福耀玻璃前瞻布局,产能释放满足扩大的全球需求:福耀玻璃在福州、安徽宣布扩产,持续突破历史最大产能。其中,福州扩产:主要用于满足德国市场,预计规划约400万台产能。安徽合肥扩产:主要用于满足国内新能源汽车市场,预计规划约400万台产能。北美二期:主要用于满足美国本土与墨西哥回流市场,约150万台产能,2025年或释放约100万台,长期可释放产能300万台,后续依然有产能提升空间。

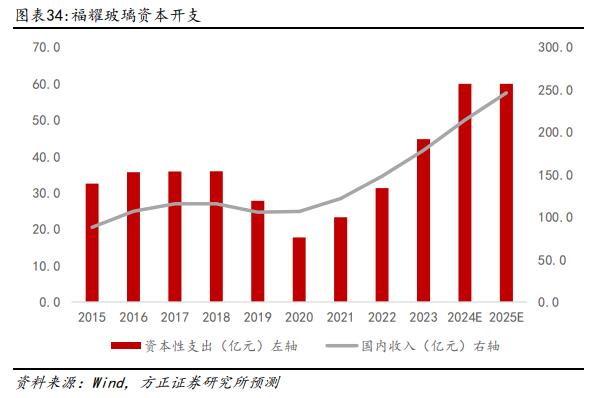

福耀玻璃资本开支前瞻布局:2021年以来,福耀玻璃继续逆势提升资本开支与投产布局,扩建全球产能版图。2021至2023年,福耀资本开支分别达到23.3、31.3、44.7亿元,预计2024年、2025年资本开支在50-60亿区间,持续扩产为后续业务增长做充分储备。

4.1 纯碱供求是否,成本指数下行

纯碱:纯碱的生产工艺主要包括氨碱法、联碱法和天然碱法。2024年,这三种工艺的产能占比分别为36.9%、45.2%和16.9%。不同生产工艺的成本差异较大,截至2024年年底,氨碱法和联碱法的生产成本分别约为1622元/吨和1470元/吨,而天然碱法的成本则能做到低于1300元/吨。目前,纯碱市场面临供应过剩的局面,同时成本支撑作用明显。尽管价格上涨动力不足,但成本因素限制了价格的进一步下跌,导致纯碱价格整体呈现波动下降的趋势。2025年1月初,纯碱价格指数已经降至约1400元/吨。展望2025全年,纯碱价格有望维持下行趋势,下游盈利空间有望持续释放。

4.2 天然气价格稳定

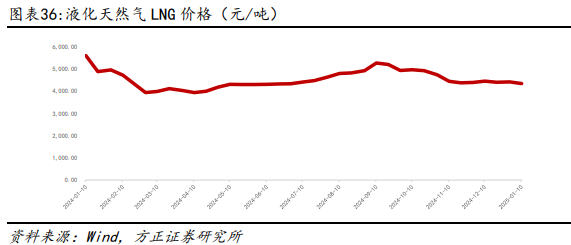

天然气价格指数稳定:需求侧,过去三年,由于俄乌冲突的影响,全球天然气价格一直维持在较高水平。为了应对俄罗斯天然气供应的减少,欧洲国家积极寻求增加液化天然气(LNG)进口量,进一步加剧了全球LNG市场的紧张局势。供给侧, 2024年,来自美国、墨西哥、苏里南、俄罗斯和塞内加尔等五个国家的六个新LNG项目投入运营,总计新增产能达到每年4740万吨;2025年,预计会有来自美国、加拿大、墨西哥、几内亚、刚果以及莫桑比克等六个国家的七个新项目加入市场,总新增产能将达到每年7358万吨。随着这些项目的陆续上线,预计到2026年,全球LNG市场的供需平衡可能会发生逆转,从而再次出现供大于求的情况。目前,市场上的天然气价格已经表现出一定的稳定迹象,并伴有轻微的下降趋势。这表明当前市场对于未来供应过剩的预期正在逐步形成共识。

4.3 美元持续强势

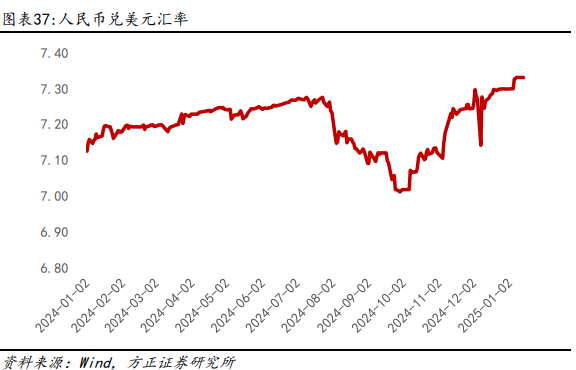

美元:2025年1月13日,美联储降息预期持续回落,美债收益率上行,美元持续强势。根据 CME 的 FedWatch 工具数据显示,当前金融市场存在较为一致的预期。在即将到来的1月28-29日美联储会议上,市场普遍认为美联储将维持指标隔夜利率区间于4.25%-4.50%不变。同时,从市场预期概率来看,认为美联储在6月份实施25个基点降息操作的可能性为76.31%,并且市场预期该次降息或将是2025年唯一一次降息。整体来看,随着美国经济转好,加之特朗普上任后美国整体关税预计增长,市场认为美元将进一步走强。

4.4 盈利预测与估值

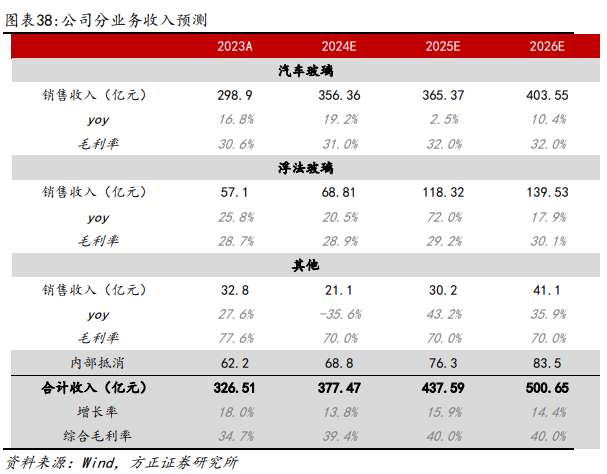

我们对公司2024-2026年盈利预测做如下假设:

1.汽车玻璃方面,我们预计该业务同比增速分别达到19%/3%/10%,对应毛利率分别为31%/32%/32%。

2.浮法玻璃方面,我们预计该业务同比增速分别达到21%/72%/18%,对应毛利率分别为29%/29%/30%。

3.其他业务方面,我们预计该业务同比增速分别达到-36%/43%/36%,毛利率维持在70%。

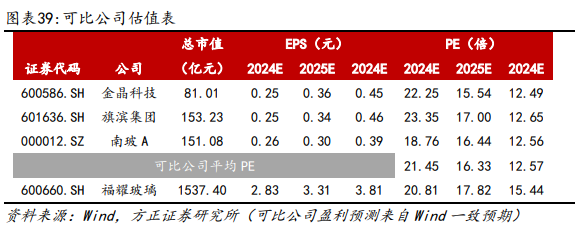

可比公司方面,我们选择同样拥有浮法玻璃业务的旗滨集团和南玻 A,以及拥有建筑玻璃业务的金晶科技作为可比公司。我们预计公司 2024-2026 年实现归母净利润73.86/ 86.29/ 99.56亿元,EPS分别为2.83/3.31/3.81元,PE分别为21/18/15倍,给予“推荐”评级。

05 风险提示

VIP复盘网

VIP复盘网