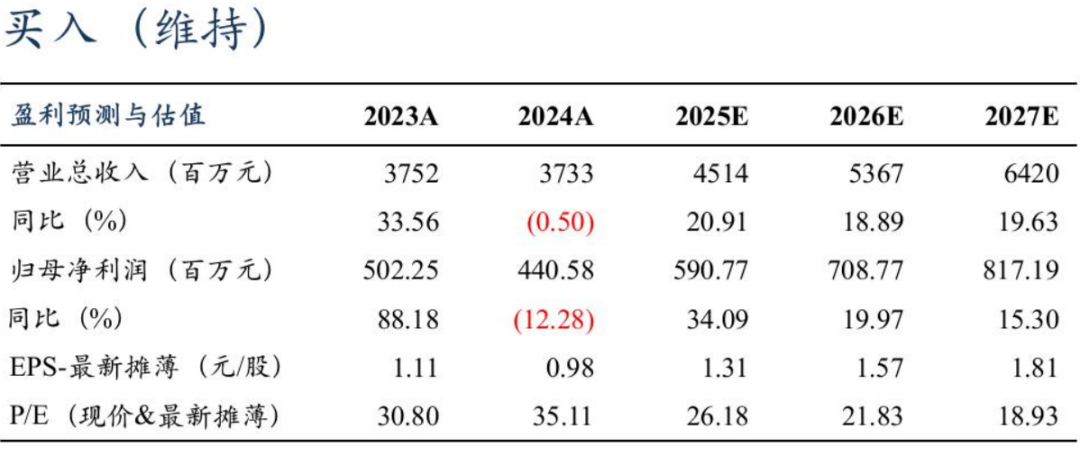

盈利预测与估

投资要点

公司发布2024年度报告,实现营收37.33亿元,同比-0.50%;归母净利润4.41亿元,同比-12.28%;扣非归母净利润3.97亿元,同比-5.76%;24Q4营收14.22亿元,同环比 25.05%/ 52.88%;归母净利润1.87亿元,同环比 85.86%/ 90.04%;扣非归母净利润1.34亿元,同环比 31.98%/ 34.30%,业绩略超市场预期。

事业部改革效果显著、盈利能力逆势提升。24年公司新能源电控业务实现收入28.60亿元,同比-4.79%,毛利率33.67%,同比 1.96pct,根据我们测算:风电变流器收入约16亿、出货28GW,光伏逆变器收入约9亿、出货8-9GW,储能PCS收入约3.5亿、出货5GW。新能源竞争加剧,但公司毛利率逆势提升,原因在于1)盈利能力持续提升。9月公司改革为事业部制,按业绩各部门分配,q4毛利率环比实现大幅增长、效果显著;2)凭借技术优势,加强海外市场开拓,24年公司海外收入2.59亿元,同增123%,占比提升至7%,毛利率54%,同比 8.7pct,目前公司已在荷兰、巴西、越南、巴基斯坦等多个基地设立服务点,海外业务占比有望持续提升。

大功率技术优势领先、传动业务大有可为。24年公司工程传动业务实现收入5.62亿元,同比 16.75%,毛利率44.46%,同比 0.42pct,主要由于变频器出海及国产化替代,营收和毛利率齐升。公司大功率技术储备强,尤其在5- 20MW的电源设备竞争优势明显;同时公司与海外龙头企业关系深厚,在AI相关电源设备大功率化趋势下 或大有可为。

期间费用稳中有降,经营性现金流转正。公司24年期间费用8.80亿元,同比 2.65%,期间费用率23.58%,同比 0.72pct,其中24Q4期间费用2.99亿元,同环比-3.44%/ 46.55%,期间费用率21.06%,同环比-6.21/-0.91pct;24年经营性净现金流2.72亿元,同比-44.22%,其中Q4经营性现金流实现转正,达到3.12亿元,同环比-43.62%/ 456.92%。

盈利预测与投资评级:考虑到公司下游AI相关大功率电源设备市场广阔,海外市场不断突破,我们上调公司25-26年归母净利润至5.9/7.1亿元(原值5.6/6.7亿元),新增27年归母净利润8.2亿元,同比 34%/ 20%/ 15%,对应现价PE为26x、22x、19x,我们给予25年32xPE,对应目标价41.9元,维持“买入”评级。

风险提示:竞争加剧、新产品拓展不及预期等。

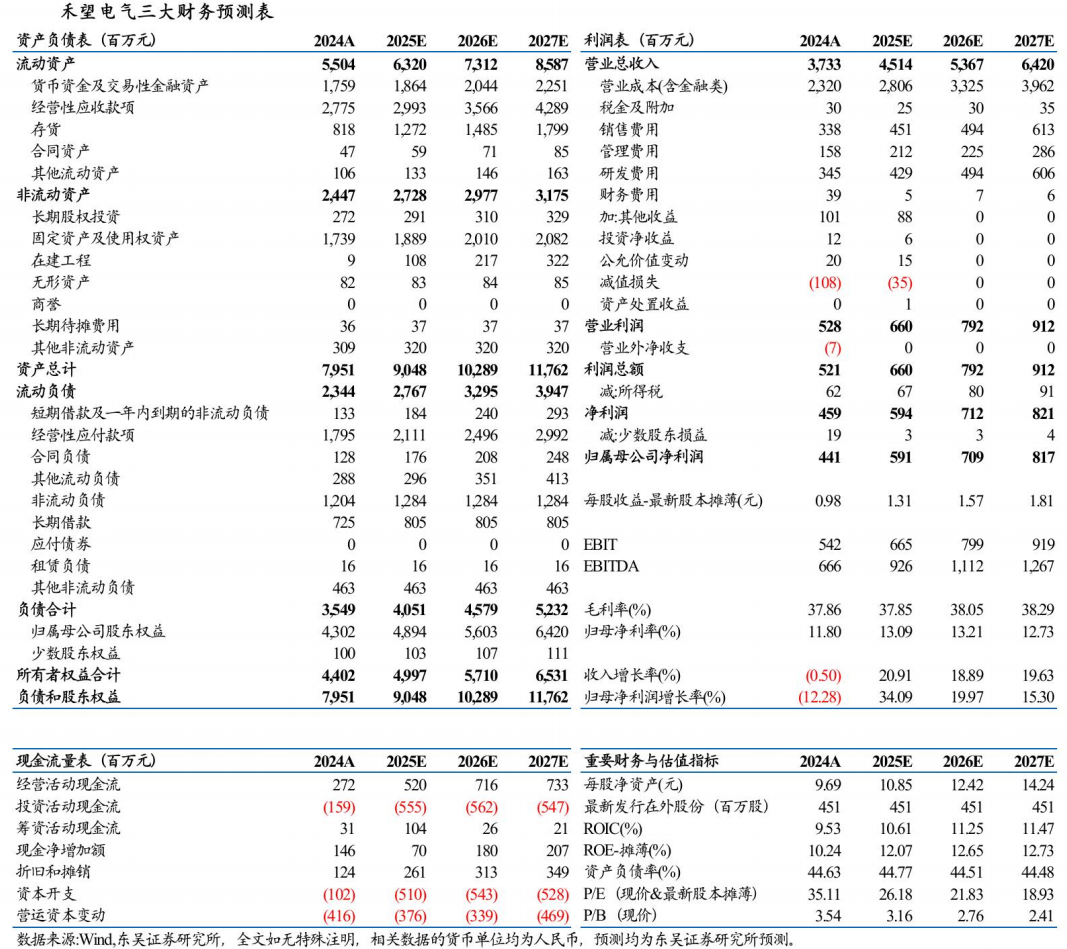

禾望电气三大财务预测表

VIP复盘网

VIP复盘网