报告摘要

目录

消费电子:FPC双寡头竞争格局优势凸显,AI驱动价值量增长

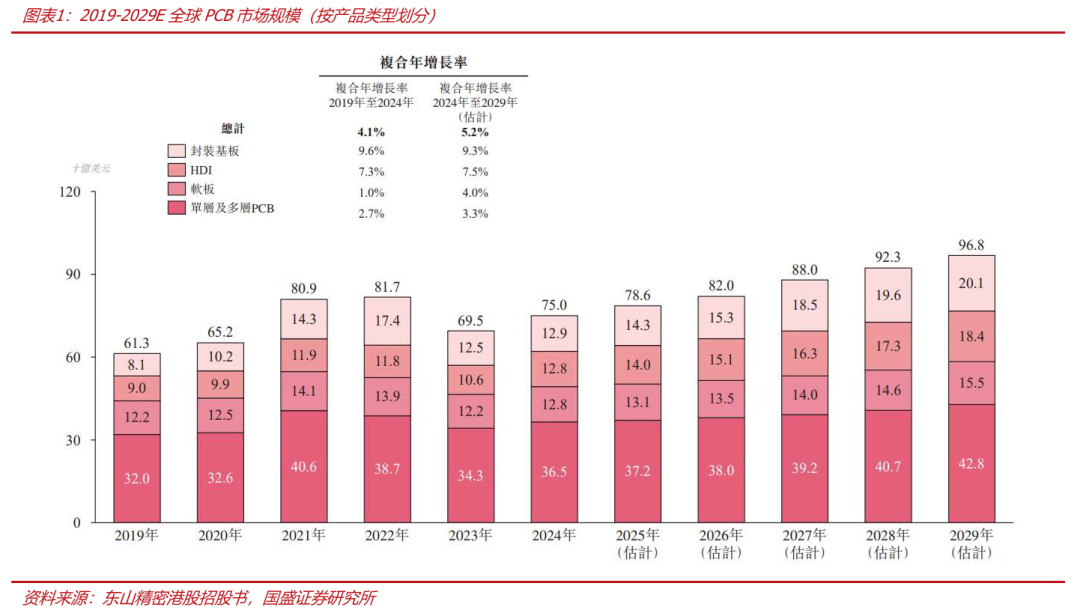

FPC具有轻薄可弯曲特性,单机使用FPC数量不断上升带动需求增长。FPC采用了柔性的基材材料,如聚酰亚胺(PI)或聚酯薄膜(PET),替代传统刚性PCB中的硬质玻璃环氧树脂等材料。因此,FPC板具有高度的灵活性和可弯曲性,能够在三维空间内自由弯曲、折叠、卷曲,相比传统刚性PCB,FPC更能迎合下游电子产品智能化、便携化、轻薄化的发展趋势。随着OLED 屏、面部识别、多摄像头、无线充电等功能和配置在消费电子设备上不断增加,内部空间趋于紧张,对轻薄、体积小、导线线路密度高的 FPC 需求日益提升。随着手机功能创新和集成度提升,驱动单机FPC用量快速增加,且对更精细化FPC产品需求提升。根据灼识咨询,全球FPC市场规模将从2024年的128亿美元增长至2029年的155亿美元,期间复合增长率为4.0%。

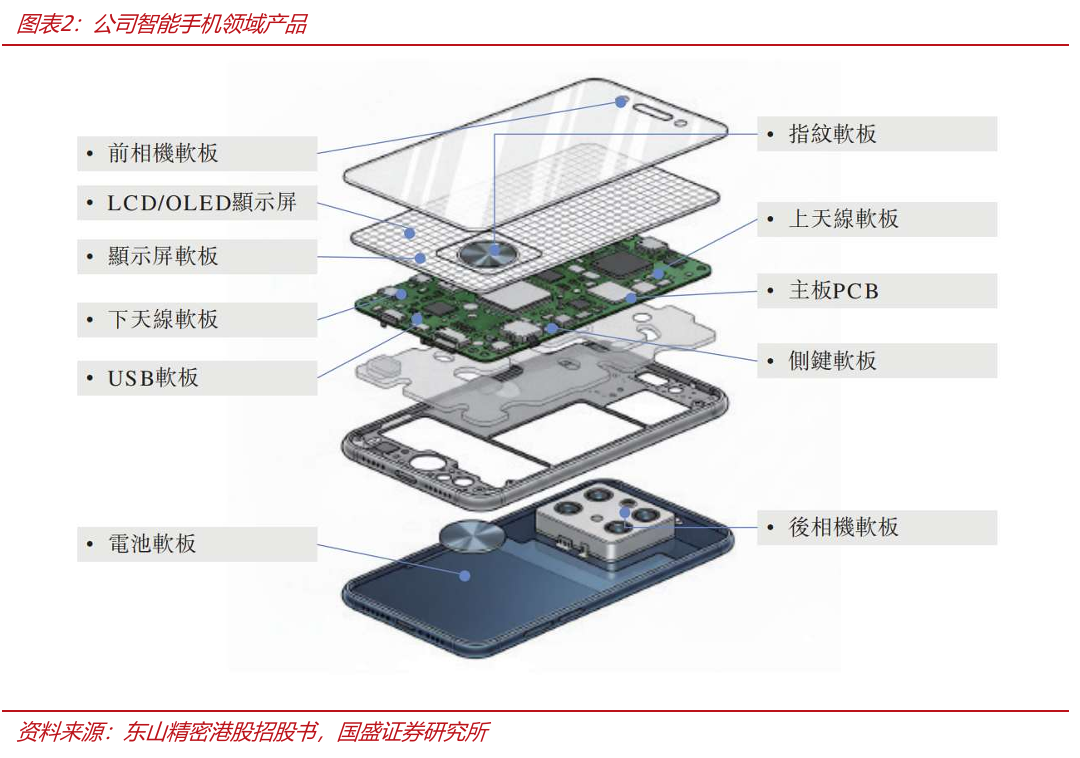

历代iPhone的硬件升级都为FPC带来新的增长空间。随着智能手机的进一步发展,近年来出现了指纹识别模组、电池、后置双摄/三摄、全面屏等新的需要使用FPC的部件,FPC的应用更加广泛。每一代iPhone功能的创新,都带来了FPC用量的边际提升,2014年FPC在iPhone6指纹识别模块中应用,2016年在iPhone7双摄像头中应用,到2017年,iPhoneX零组件迎来全面升级,根据FPCworld,以OLED全面屏、3D成像、无线充电为代表的功能创新使其FPC用量高达24块,较iPhone7增加了10块左右,单机价值量也从过去的30美元左右上升至40美元以上。根据iFixit的统计,随着功能模块增多,单机用量已由iPhone5s中13片扩展至iPhone12中FPC单机用量30片。iPhone15系列中,全系列升级了48MP主摄,在Pro Max高端机型加入潜望式摄像头,并在Pro系列加入了可自定义的操作按钮;iPhone16系列中,Pro及Pro Max均搭载潜望式长焦摄像头,并且新增了相机控制按键。

AI手机推动硬件升级,以及AR/VR、折叠屏等产品催生需求进一步增长,FPC用量大幅提升。AI手机的耗电量增加,将推动新的端侧芯片的使用,从而增加功耗。这种变化要求电池容量的提升,进而需要大面积的FPC以满足电路传输的要求。由于电池的增大,其他空间受到挤压,原本使用硬板的部位将被迫转为使用FPC,而FPC对于高频高速传输的独特优势也为其应用提供了良好前景。在AR/VR领域,随着芯片、显示技术、通信手段的不断进步,AR/VR行业进入快速成长期,2029年全球AR/VR出货量有望达到0.38亿台。在可穿戴设备领域,由于产品需要承载更多的元器件以实现更多的功能,同时又需具备轻量化和集成化特点,因此对线路密度要求进一步提高,这将使单机软板使用比例会越来越高。

高速率光芯片需求激增,索尔思全栈式能力领军

2.1 AI算力驱动光模块市场高增,技术迭代节奏加快

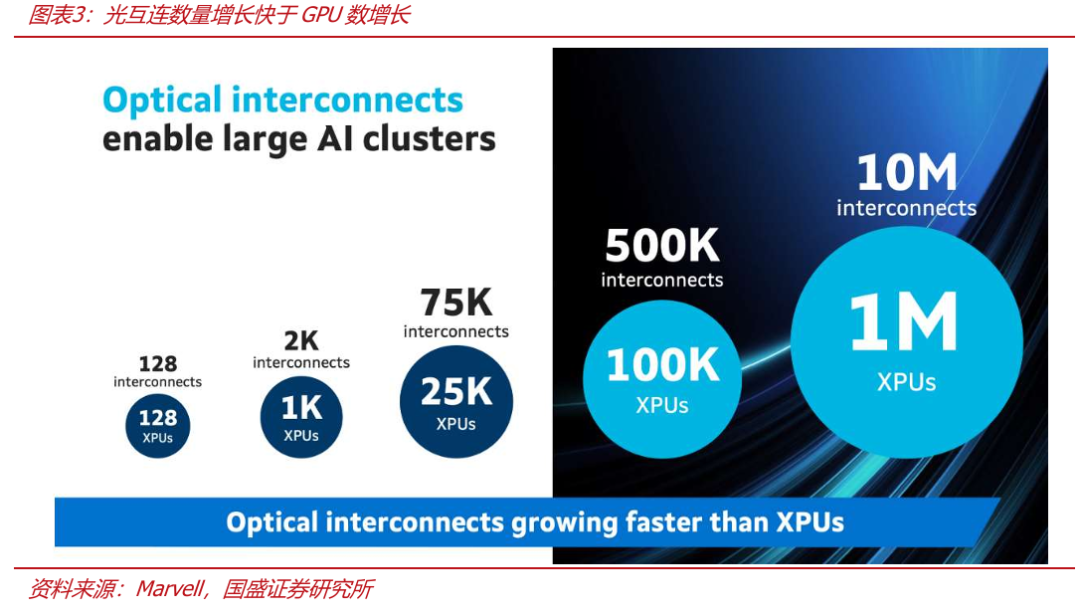

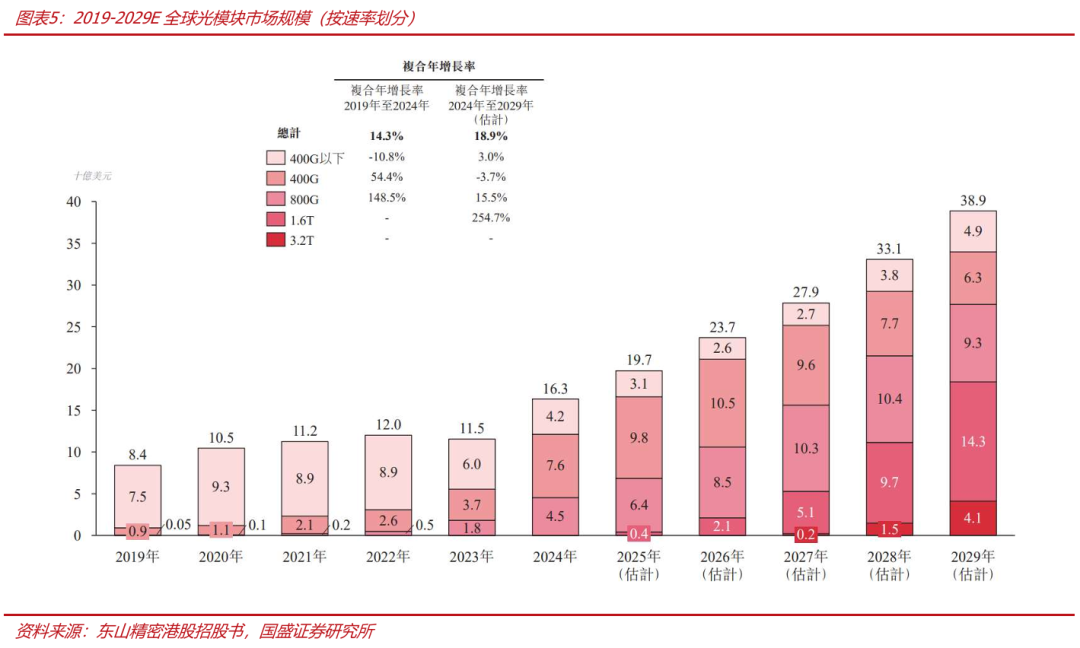

AI算力驱动光模块市场高速增长。光模块凭借光电转换的天然技术特性,成为突破数据传输瓶颈的核心器件。全球光模块市场规模从2019年的84亿美元增长至2024年的163亿美元,2019-2024年CAGR为14.3%。AI大模型的训练正推动GPU计算集群规模持续扩张,为使该等集群中数千个GPU能够协同运作,需要持续、高频且大规模的数据交换,不断增加对互联网络的带宽及延迟的需求,进而为全球光模块市场提供了持续的增长动力。GPT-3在1000个集群上训练,对应需要2000个光互连;GPT-4在25000个集群上训练,对应需要75000个光互连(GPU与光模块的配比为1:3),数量更多的GPU协同工作需要更庞大的连接架构,一个拥有10万个GPU的集群可能需要50万条互连线路,以及数千台服务器和交换机。

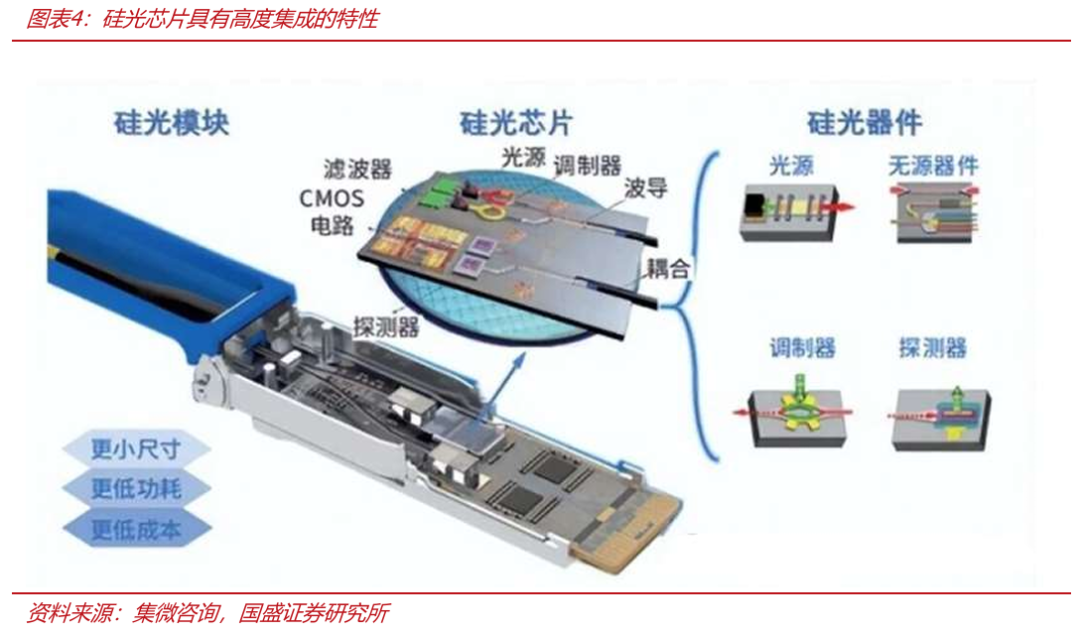

多种技术路线并行发展支撑持续增长。EML解决方案在特定应用中保持其性能优势,而硅光技术因其高集成度、成本优化潜力及能效表现而受到关注,尤其在高速数据中心互联领域。光芯片等上游核心组件的不断突破,为行业的强劲扩张奠定了坚实基础,全球光模块市场有望从2024年的163亿美元增长至2029年的389亿美元,2024-2029年CAGR为18.9%。

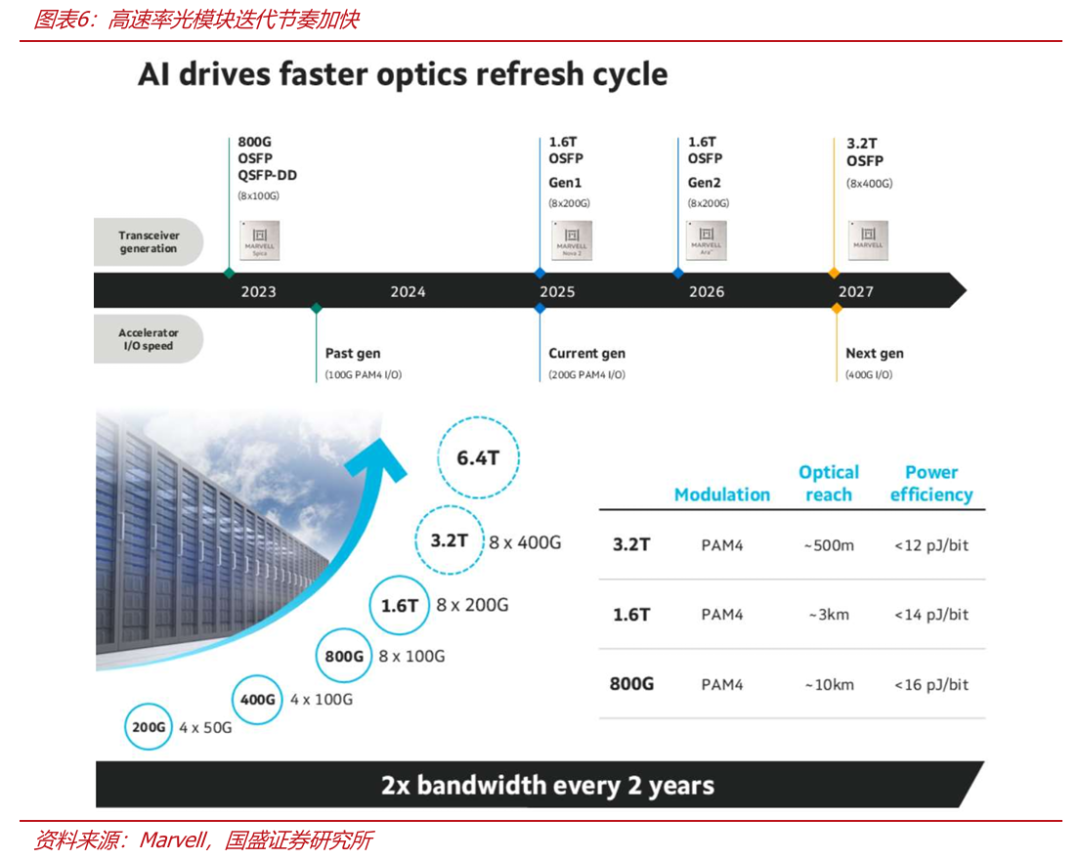

随着技术迭代节奏加快,800G光模块市场规模从2019年的0.5亿美元快速增长至2024 年的约45亿美元,2019-2024年CAGR为148.5%;1.6T光模块作为下一代解决方案,已结束早期研发阶段,即将进入商业化起步期,预计到2029年市场规模将达到约143亿美元;3.2T光模块为更远期的技术方向,目前尚在研发和标准制定阶段,预计将在2029年后成为新的增长点。

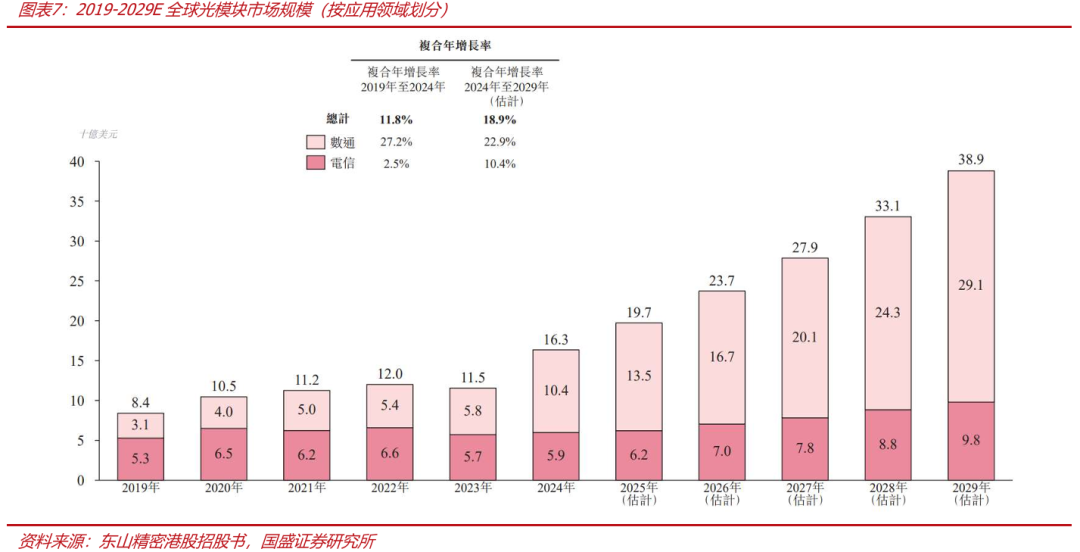

数通领域为光模块核心增长极。光模块主要应用于数通和电信领域,其中数通领域聚焦数据中心高速互联,受益于AI大模型驱动的算力需求增长及云厂商投资增加,成为核心增长极。2019-2024年,数通领域光模块市场规模从31亿美元增至104亿美元,复合年增长率27.2%,800G高速率光模块在2024年出货量成为主流配置。未来,数通领域光模块需求的增长韧性将进一步强化,一方面云厂商数据中心投资额上升且向算力集群化发展,另一方面算力集群规模化扩张,对光模块的高速、低损耗、高能效提出更高要求。预计2029年数通领域光模块市场规模将达到291亿美元,2024-2029年CAGR为22.9%。数通场景内,数据中心内部互联追求极致的带宽密度和能效,直接催生了LPO等低功耗方案,以及CPO技术,后者将光引擎与交换芯片紧密集成,旨在进一步解决可插拔模块的功耗和速率瓶颈,同时,硅光技术凭借其高集成度和潜在的成本优势,在高速产品中渗透率不断提升。

2.2 索尔思200G EML进入量产阶段,全栈式能力领军

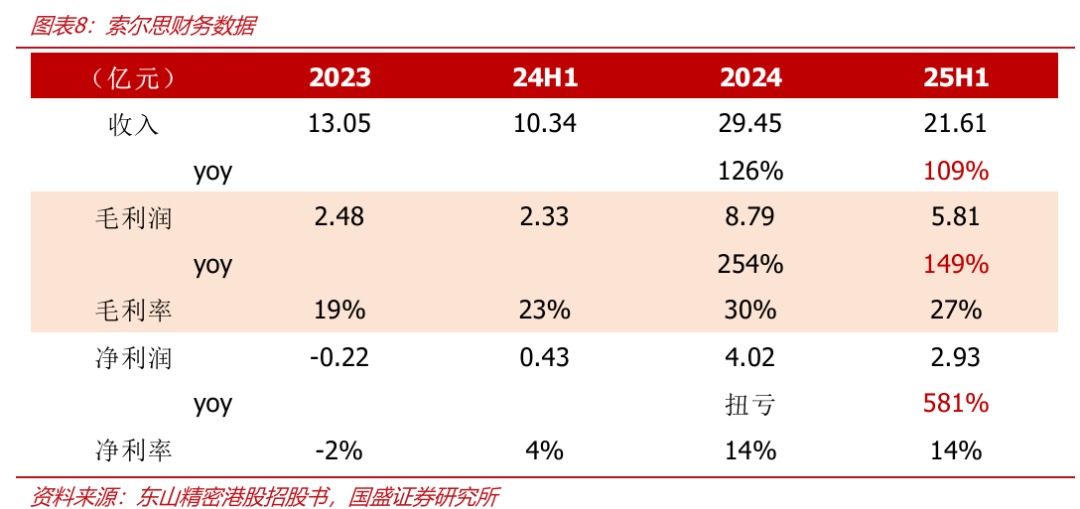

索尔思光电产品范围覆盖从10G到800G及以上速率的各类光模块,其产品广泛应用于数据中心、电信网络、5G通信等多个关键领域。索尔思光电是一家在光通信领域具有领先地位的企业,专注于设计、开发、制造和销售光通信模块及组件,在全球范围内拥有丰富的客户资源和较高的市场知名度。目前,索尔思光电在全球多个国家和地区设有研发中心、生产基地及销售网络,具备较强的技术研发实力和完善的产业链布局。产品范围覆盖从10G到800G及以上速率的各类光模块,包括用于数据中心的高速光模块,如QSFP28、QSFP56、QSFP112系列产品;用于电信网络的光模块,如SFP、SFP 、XFP等系列产品;以及适用于5G通信基站前传、中传和回传的各类光模块产品等。公司2024年营收29亿元,净利润4.0亿元;25H1营收22亿元,净利润2.9亿元。

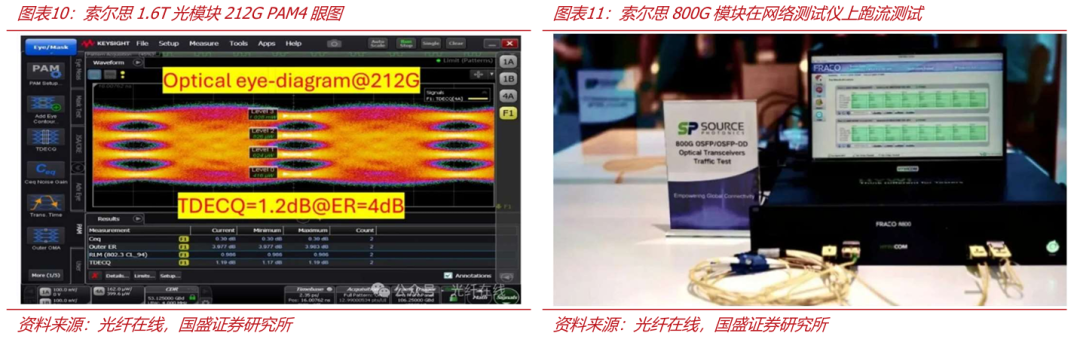

索尔思具备光芯片 光模块一站式能力,200G PAM4 EML芯片目前已进入量产阶段,将支撑1.6T光模块的快速量产。2025年9月10日,在第26届中国国际光电博览会上,索尔思展示了基于单波200G技术的1.6T及800G光模块系列产品,并在展位(11B33号)现场成功演示最新款的1.6T OSFP系列光模块以及800G系列光模块,这些新产品将适用于支持新一代AI/ML数据中心的商用部署。具体来看:

√ 1.6T光模块:本次参展的1.6T DR8/2xFR4光模块采用多种技术方案,包括采用自研单波200G PAM4 CWDM/LWDM EML激光器的方案,与合作伙伴联合开发的采用InP技术的PIC集成方案,以及采用混合集成技术的硅光方案。

√ 800G光模块:索尔思光电在展会现场实时展示了其800G全系列产品在网络测试仪的跑流测试,这些800G产品包括单波长100G的2xSR4,2xDR4,2xFR4和单波长200G的DR4, FR4, LR4等光模块以及DAC/ACC/AEC铜缆产品,支持OSFP(含IHS和RHS)和QSFP-DD两种封装以及MPO-12,MPO-16,LC等多种光接口模式。索尔思光电的800G光模块产品家族为AI/ML数据中心提供全面的高速光电连接方案,其强大的生产能力可支持客户AI数据中心的快速部署。根据美国权威媒体统计,索尔思光电800G模块出货量排名全球第四。

√ 光芯片:索尔思光电在展会现场展示了200G和100G PAM4 EML的芯片和晶圆。100G PAM4 EML芯片发货量已达千万级,该芯片用在400G和800G光模块产品上,200G PAM4 EML芯片目前已进入量产阶段,将支撑1.6T光模块的快速量产。

从全球光模块供应商的竞争格局来看,索尔思光电在2024年位列第八,市占率为2.5%;在25H1维持全球第八,市占率提升至3.1%。在400G及以上光模块市场中,索尔思光电在2024年排名第五,市占率为2.1%;25H1排名升至第四,市占率大幅提升至4.3%。在光芯片产量方面,索尔思光电2024年光芯片产量全球排名第七,市占率为1.9%;25H1排名维持第七,市占率上升至4.4%。

战略布局光芯片 光模块领域,拓展新的业务增长点。AI技术的突破加大云厂商对算力数据中心的资本性支出,光通信市场需求持续增长,光芯片缺货趋势延续。东山精密通过收购索尔思光电,并于2025年10月顺利并表,快速切入光通信市场。索尔思的光芯片自研能力为核心竞争力,当前以EML方案为主力推进800G/1.6T产品送样,同时重点培育硅光技术。索尔思2024年实现净利润约4亿人民币,2025年业绩提升明显,我们预计2026年产品结构将大幅改善,未来净利润率有望持续提升。

AI驱动PCB结构性升级,公司加码高端PCB

3.1 AI服务器出货增速扩大,PCB量价齐升

北美CSP持续加大AI基础设施的投资。2024-2025年,服务器市场主要聚焦先进大型语言模型(LLM)训练,并依赖配套GPU、HBM的AI服务器执行平行运算。2025年下半年起,AI Agents、LLaMA模型应用、Copilot升级等AI推理服务持续发展,CSP积极转向推理服务以发展变现及获利模式。基于不同应用场景,AI推理除了可采用AI服务器机柜,亦包括通用型服务器,以支撑推理前后的运算和存储需求。根据TrendForce,2026年,Google、AWS、Meta、Microsoft、Oracle北美五大CSP的资本支出总额年增率高达40%,除了为布局大规模基础建设,也有部分是汰换2019-2021年云端投资热潮购置的通用型服务器。预计Google和Microsoft将最积极提升通用型服务器采购量,以应对每日需实体提供的Copilot、Gemini推理流量需求。

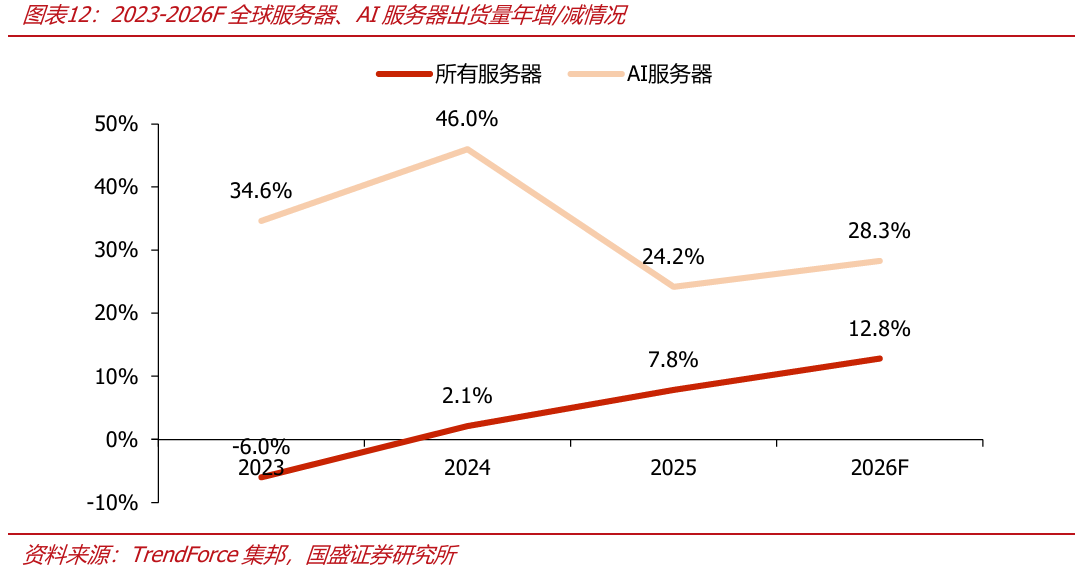

2026年,预计全球服务器出货年增12.8%,AI服务器出货年增28.3%。根据TrendForce,北美CSP厂商持续加强对AI基础设施投资力道,有望带动2026年全球AI服务器出货量同比增长超28%。此外,AI推理服务产生的庞大运算负荷,将通用型服务器带入替换与扩张周期,预计2026年全球服务器(含AI服务器)出货量也将年增12.8%,成长幅度较2025年扩大。

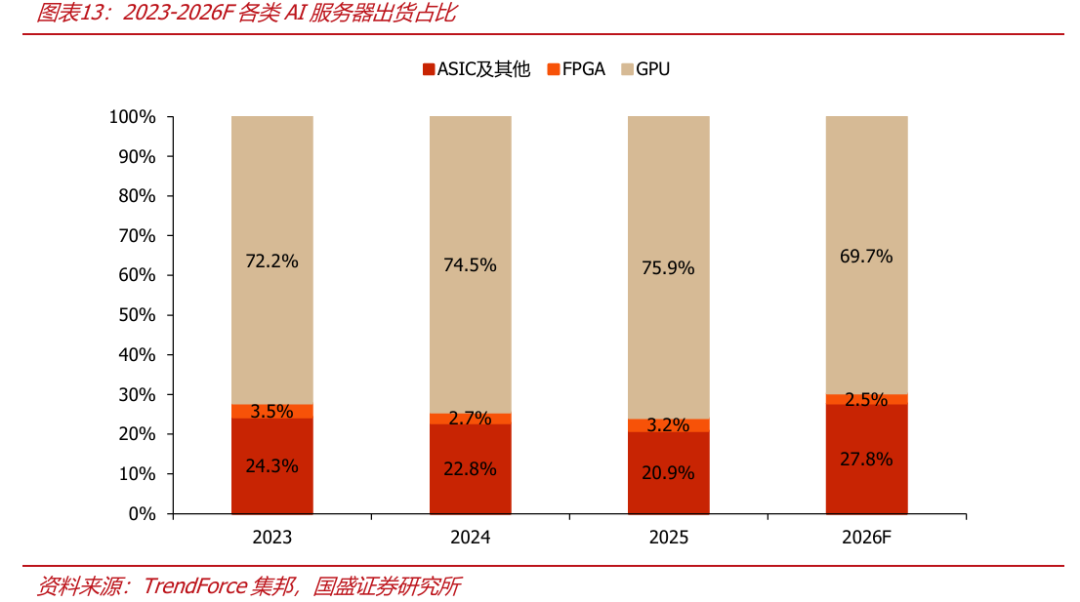

从2026年AI服务器出货占比来看,出货动能主要来自北美CSP、各地政府主权云项目,以及大型CSP加快自有ASIC研发、边缘AI推理方案的助力。从使用的AI芯片分析,预估GPU占69.7%,仍为最大宗;其中,搭载英伟达 GB300的机种将成为出货主流,VR200则于下半年后逐步放量。在Google、Meta等积极扩张自研ASIC方案的情况下,预计2026年ASIC AI服务器的出货占比将提升至27.8%,为2023年以来最高,出货增速也超越GPU AI服务器。Google对自研ASIC的投资力道明显强于多数CSP,将成为ASIC市场领头羊,其TPU除了自用于Google Cloud Platform云端服务基础设施外,也积极对外销售于Anthropic等。

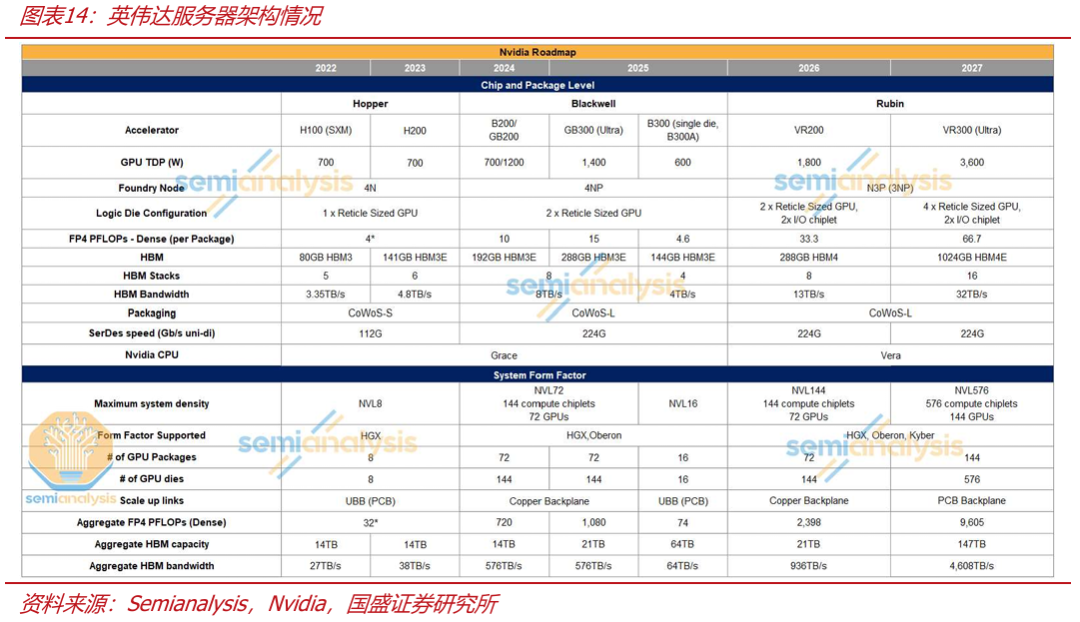

AI服务器设计结构性转变,PCB价值量大幅提升。PCB在AI服务器中的价值量持续增长,一方面得益于PCB层数与工艺难度升级。PCB层数、阶数提升,板厚增加,线宽线距缩小,加工精度提高。材料等级升级均会带来价值量的提升。由于PCB是定制化产品,要求越高、难度越大,行业里具备生产能力的厂商就越少。综合来看,PCB工艺要求提升带来ASP成倍的增长。另一方面是得益于功能集成增加。PCB在服务器中承担功能更加复杂,在PCB上集成更多功能有利于降低组装难度,提升良率与自动化率,对客户来说虽PCB成本上升但整体效益更优,推动价值量占比有望持续提升。当前来看,AI服务器设计正迎来结构性转变,从英伟达Rubin平台的无缆化架构,到云端大厂自研ASIC服务器的高层HDI设计,PCB不再只是电路载体,而成为算力释放的核心层,PCB正式进入高频、高功耗、高密度的“三高时代”。

以Rubin为例,其传输速率需达到224Gbps,功耗超过2kW,2026年Rubin将实现量产,采用Cabless设计,过去依靠线缆实现连接,后续将改由Switch tray、Midplane与CX9/CPX等多层PCB板直接承接,使讯号完整性与传输稳定性成为设计的核心指标,Rubin平台为达成低损耗与低延迟,全面升级使用材料。从芯片数而言,Rubin CPX新增CPX GPU、CX9网卡数增加带来PCB用量提升。我们认为,伴随芯片升级,PCB除用量升级外,其材料、规格、架构将进一步升级,有望向更高多层、更高阶数发展,材料有望实现向M9演进,单台服务器的PCB价值比上一代实现倍增,此外,Rubin的设计逻辑已成为产业共同语言,我们认为后续ASIC AI服务器有望同样导入高层HDI、低Dk材料与极低粗糙度铜箔,将带动整个PCB产业链条的进一步发展,打开供应链成长空间。往后展望,正交背板的应用落地,头部PCB厂商再迎强发展机遇。

3.2 高端PCB扩产提速,推进高多层板及HDI发展

公司AI PCB业务发展的基础源于Multek深厚的技术积淀与资源储备。2018年3月,东山精密全资子公司MFLEX与伟创力签订并购协议,拟以现金方式收购伟创力下属的PCB制造业务100%股权,合称为Multek,其产品覆盖通信设备、消费电子、汽车、AR等多个行业。这是公司在收购MFLEX的FPC软板业务基础上,全面进军PCB硬板业务领域的实力之举。在完成了对Multek的收购后,有效填补了公司在PCB硬板领域的业务空白。技术维度上,Multek同时掌握HDI、高多层PCB等核心技术,早期凭借高多层PCB在通讯设备中的规模化应用,积累了扎实的制造工艺经验,后续通过技术融合进一步形成多阶HDI产品能力,能精准适配AI设备对“高密度 多层级”产品的核心需求,更具备匹配AI高算力场景的技术实力,可充分满足高端AI应用的性能要求。

公司具备生产高达78层高多层PCB和8 N 8及以上HDI的产能,正在扩大高多层PCB的产能。公司生产的HDI支持8 N 8结构,可用于GPU及AI加速卡,同时应用14mm厚板铜浆烧结技术,保障信号稳定性。在AI数据中心机和高端交换机领域,制造50层以上高多层PCB,信号传输速率达224Gbps。面对AI集群中多GPU互联需求,公司已掌握70层以上高多层正交背板技术,替代传统高速线缆,提升信号完整性、可操作性与可靠性。

东山精密子公司香港超毅或其子公司将投资建设高端PCB项目,投资金额预计不超过10亿美元。随着高速运算服务器、人工智能等新兴应用场景加速渗透并持续扩大,市场对具备高密度互连、高速信号传输等特性的高端PCB产品需求显著提升。公司此次高端PCB产能扩充项目响应市场的中长期需求,旨在提升高密度互连、刚柔结合等先进技术产品的比重,优化公司产品结构,有望进一步巩固公司在PCB领域的领先地位。我们预计,行业的快速发展将为消化本项目产能奠定市场基础,有利于公司预期效益的实现。

盈利预测与投资建议

4.1盈利预测

我们分业务对公司营收及毛利率做出预测:

1)PCB业务:根据Prismark,以收入规模计算,公司连续多年FPC排名全球第二,PCB排名全球第三。AI终端持续向小型化与功能集成方向发展,推动软板需求增长和设计难度提升,公司FPC双寡头竞争格局优势凸显;10亿美元整体投资规划进一步提升公司高端PCB的产能,以抓住AI服务器的市场机遇,凭借Multek技术壁垒与提前布局产能优势,有望迎来业绩新增量。因此,我们预计该业务在2025-2027年分别实现营收 亿元,毛利率分别达到 。

2)光模块业务:高速数据传输需求激增,光通信市场需求持续增长,光芯片缺货趋势延续。公司通过收购索尔思光电,快速切入光通信市场。索尔思的光芯片自研能力为核心竞争力,当前以EML方案为主力,推进800G/1.6T产品送样,同时重点培育硅光技术。索尔思2024年实现净利润约4亿人民币,2025年业绩提升明显,预计2026年产品结构将大幅改善,未来净利润率有望持续提升。我们预计该业务在2025-2027年分别实现营收 亿元,毛利率分别达到 。

3)精密组件业务:公司在汽车与电信行业精密组件方面拥有领先能力,与国内外主流汽车厂商建立了长期合作。通过收购欧洲汽车零部件供应商GMD,整合其白车身、底盘以及热管理和声学解决方案上的能力,将进一步完善公司在汽车领域的产品组合。因此,我们预计该业务在2025-2027年分别实现营收 亿元,毛利率分别达到 。

4)触控面板及LCM模组业务:全球光电显示行业的市场规模预计从2024年1864亿美元增长至2029年的2641亿美元,复合年增长率为7.2%。公司在消费电子触控显示领域多年深耕,在2023年拓展至车载显示领域,我们预计该业务在2025-2027年分别实现营收 亿元,毛利率分别达到 。

综上所述,我们预计公司在2025/2026/2027年分别实现营业收入 亿元,同比增长 ,实现归母净利润 亿元,同比增长 。

4.2 投资建议

我们选取鹏鼎控股、深南电路、景旺电子、胜宏科技等PCB公司作为可比公司,我们计算出2025/2026/2027年可比公司平均PE分别为 X。考虑到公司同时具备PCB、光芯片和光模块能力,在高增长数据中心市场拥有较强竞争力;客户覆盖行业龙头公司,在产品设计早期阶段便深度参与。公司当前股价对应2026/2027年PE分别为 X,2026年估值显著低于可比公司,因此维持“买入”评级。

风险提示

技术迭代和新品开发不及预期:公司业务涵盖技术密集的电子电路、光电显示、精密制造等领域,产品广泛应用于消费电子、新能源汽车、通信设备等行业,技术更新速度较快,若公司研发制造能力不能快速升级换代,将给公司业绩带来一定影响。

行业竞争加剧:公司在电子电路、光电显示、精密制造领域均存在较多的竞争对手,未来若其他厂商实力提升或者展开价格战抢占份额,或给公司带来业绩压力。

客户集中度较高:公司前五大客户收入占比较高,未来仍有进一步增加的可能,如果主要客户的经营状况发生重大不利变化,将会对公司经营产生不利影响。

产能扩张不及预期:若公司产能扩张计划出现延迟或未能实现,公司的业务、财务状况及经营业绩可能会受到重大不利影响。

关键假设有误差风险:若关键假设不准确,可能导致测算结果不准确。

VIP复盘网

VIP复盘网