业绩稳健向好,出海叠加一体化提高竞争力

点评

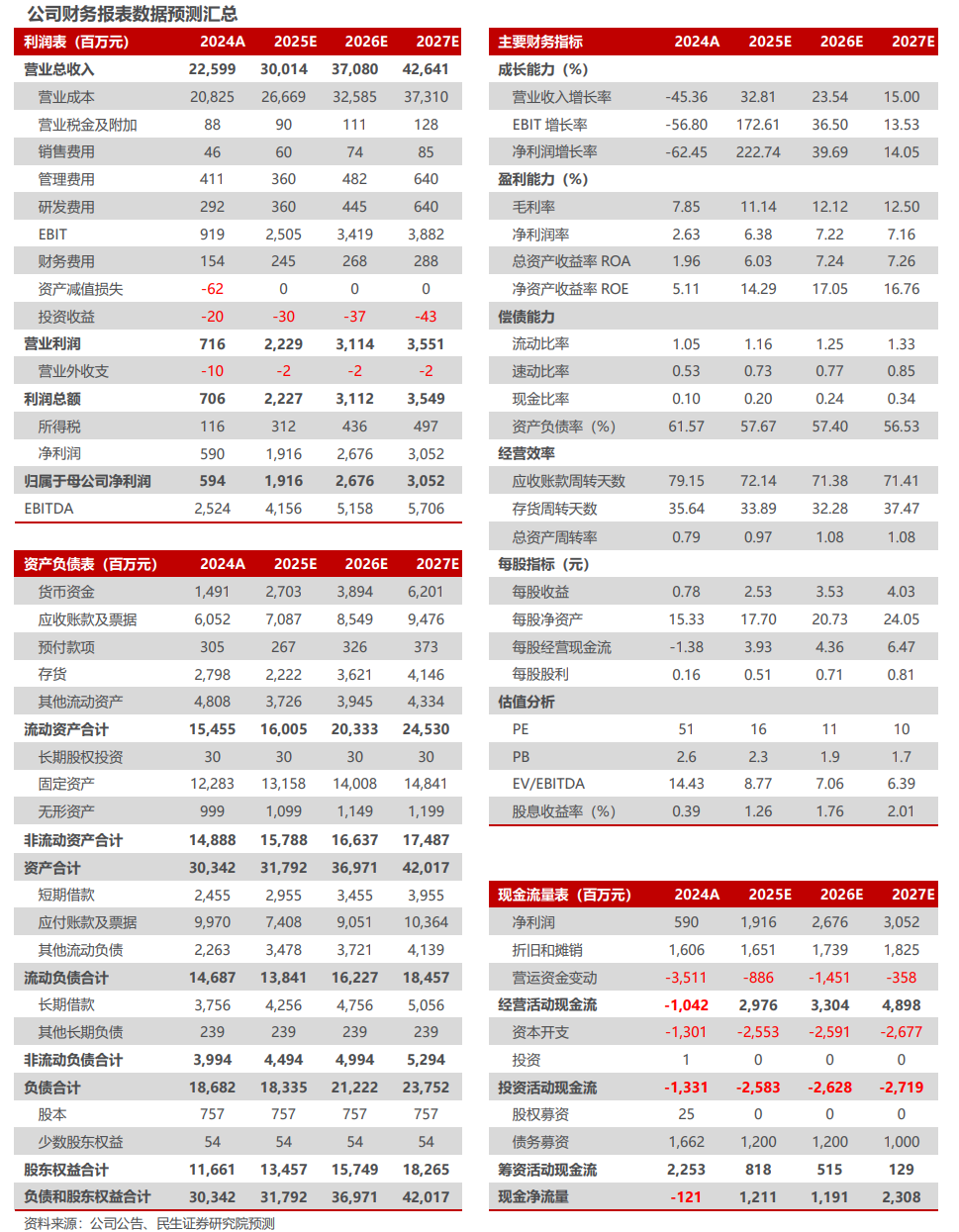

■ 事件:2025年3月14日公司发布2024年年报,公司实现营业收入225.99亿元,同比-45.36%;归母净利润为5.94亿元,同比-62.45%;扣非后净利润为5.70亿元,同比-62.44%。从单Q4看,公司实现营业收入67.19亿元,同比-4.41%;归母净利润为1.03亿元,同比 164.58%。

■ 销量快速增长,吨净利有望向好。出货量方面,2024年公司磷酸盐正极材料销量达71.06万吨,同比 40.20%,市场占有率连续五年稳居行业第一。产能方面,公司结合客户需求稳健推进产能建设,截至2024年底,公司磷酸盐正极材料设计产能约85万吨。公司高度重视技术迭代,全年新产品 CN-5系列、YN-9系列和YN-13系列实现销售15.93万吨,在公司产品销量占比中达到约22%,得到客户积极认可。盈利方面,据我们测算,2024年公司铁锂单吨归母净利为836元/吨。展望未来,碳酸锂价格趋稳,行业供需关系逐步改善,公司有望凭借一体化优势及新产品放量实现盈利向好发展。

■ 加速出海,一体化拔高盈利中枢。公司已设立新加坡主体和西班牙主体,将在西班牙建设年产5 万吨正极材料项目,正在全力推进项目前期环评等相关审批工作,海外客户的价格水平和商务条件更好,有利于公司经营继续向上。2024年4月,公司取得黄家坡磷矿采矿许可证,进展迅速,彰显当地政府大力支持及公司市场影响力。公司已完成打石场磷矿首采地段探转采,该矿区生产规模250万吨/年,进一步强化公司一体化水平,平滑原材料端价格波动对公司成本的影响,有助于提升抗风险能力和盈利能力。

■ 利润分配重视股东回报。公司公布2024年度利润分配预案为,拟以公司现有总股本757,253,070股为基数,向全体股东每10股派发现金1.57元(含税),共计派发现金红利118,888,731.99元(含税)。

■ 投资建议:我们预计公司2025-2027年实现营收300.1、370.8和426.4亿元,同比变化 32.8%、 23.5%和 15.0%;实现归母净利润19.2、26.8、30.5亿元,同比变化 222.7%、 39.7%和 14.1%。当前股价对应2025-2027年市盈率分别为16、11、10倍,考虑公司规模化效应凸显,新品上量叠加一体化优势,维持“推荐”评级。

■ 风险提示:新能源车销量不及预期,行业竞争加剧,新技术发展不及预期等。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网