近期“新基建”引发热议,人民日报评论“AI的尽头是电力,电力的尽头是中国”。

3月5日,政府工作报告首提“算电协同”,将其与超大规模智算集群并列为国家新基建战略重点。

官媒发文表示中国凭借举国体制优势,将电力视为公共产品超前基建,以稳定低廉能源供应构筑AI算力竞争核心底层优势。

从中美电力基建对比来看,当前中国产业升级从东数西算1.0(算力西迁)→算电协同2.0(源网荷储一体化)→算力网3.0(算力 电力 碳排要素整合),推进AI 能源融合,中国电力基建优势凸显。

美国当前因电力系统老化、基建滞后及高昂成本。海外电力系统将围绕储能、燃机、电网设备三阶段持续升级。

在“双碳”目标与AI缺电双重驱动背景下,电网升级和产业协同将为全球能源转型提供切实可行的方案,国内供应链厂商机遇广阔。

本文重点聚焦AI电力电网侧核心设备变压器产业链、竞争格局和行业趋势。

01

北美AI缺电逻辑

北美AI缺电逻辑链条:北美加速发展AI产业→催生大规模数据中心建设需求→暴露本土电网薄弱环节与基础设施供应链短板(预计至2028年缺口持续扩大)→关键设备(如燃气轮机、变压器等)绕不开中国供应链→形成"AI算力扩张-电力基建滞后-中国供应链卡位"的闭环困境。

AI芯片到数据中心用电需求:

资料来源:台达

资料来源:台达

海外AI缺电的核心环节主要在电源侧和电网侧两方面。

电源侧:发电能力的“硬缺口”,涵盖传统能源(火电、核电)与可再生能源(风电、光伏、水电)。AI数据中心爆发增长,导致新增电力需求大幅增加,引发发电设施、燃料供应及发电效率供给不足。北美CSP数据中心倾向“自带电源”,燃气轮机成主流发电设备,相关厂商西门子、GEV订单已排至2030年。受超预期需求驱动,燃机订单或沿“国际巨头-二梯队-中国厂商”路径扩散。

电网侧:基础设施“软瓶颈”,电网侧主要功能是电力传输与分配,包括输电线路、变电站、调度系统、跨区域互联等基础设施。美国当前基础设施老化与调度能力不足,电网基础设施平均寿命超过30年,部分设备服役超半个世纪。变压器是电网侧的“枢纽设备”,占电网设备投资的20%-30%,是电网扩容和升级的核心投入领域。

资料来源:行行查

资料来源:行行查

02

电力变压器概览

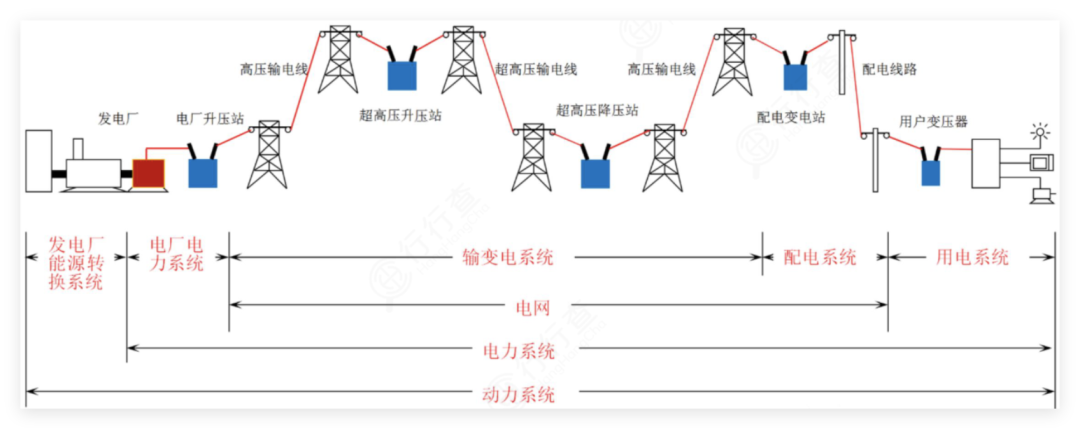

变压器是电网建设的核心环节,通过电磁感应原理,实现电压的“升压”或“降压”。

随着新能源和AI算力需求爆发,变压器从单一电压转换设备升级为智能终端,集成传感器、数字孪生技术,实现动态电压调节与能效优化。

当前变压器除了需要满足基础供电需求,还须支撑电网的灵活性、可靠性和低碳化转型。

变压器应用于电力系统各环节:

资料来源:平高电气

资料来源:平高电气

AI算力需求爆发导致GW级数据中心自建变电站,加剧全球变压器短缺。

全球变压器产能集中于少数头部企业,产能扩张速度滞后于需求增长。

美国约80%电力变压器依赖进口,欧洲受电网老化与新能源需求驱动,本土产能不足也依赖于进口。

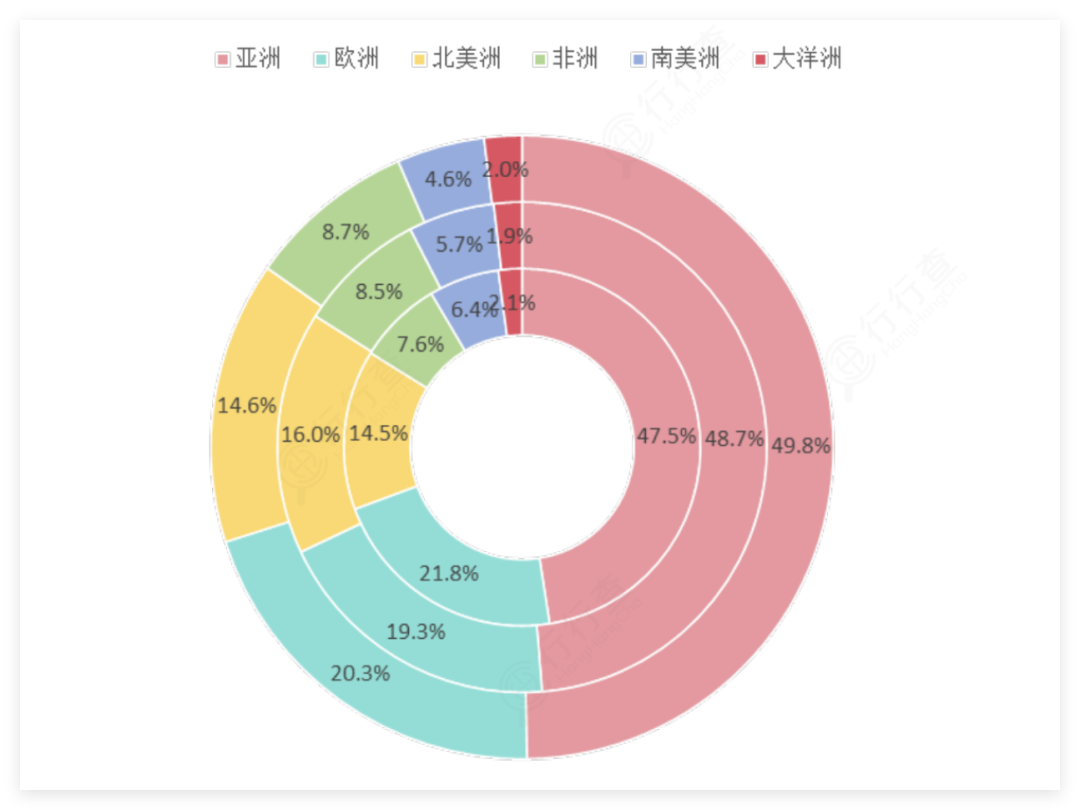

中国占据全球60%以上变压器产能,2025年出口额突破646亿元,同比增长36%,成为全球变压器供应核心。亚洲市场是中国变压器出口的最大目的地,占比接近一半,欧洲和北美洲分别位居第二和第三,合计占全球出口份额的近三分之一,反映出中国在高端电力设备领域的国际竞争力。此外,中国产品价格较欧美低20%-30%,交付周期缩短至10-12个月,急单可压缩至6个月。

中国变压器出口全球各区域市场占比:

资料来源:海关总署,ifind,行行查

资料来源:海关总署,ifind,行行查

03

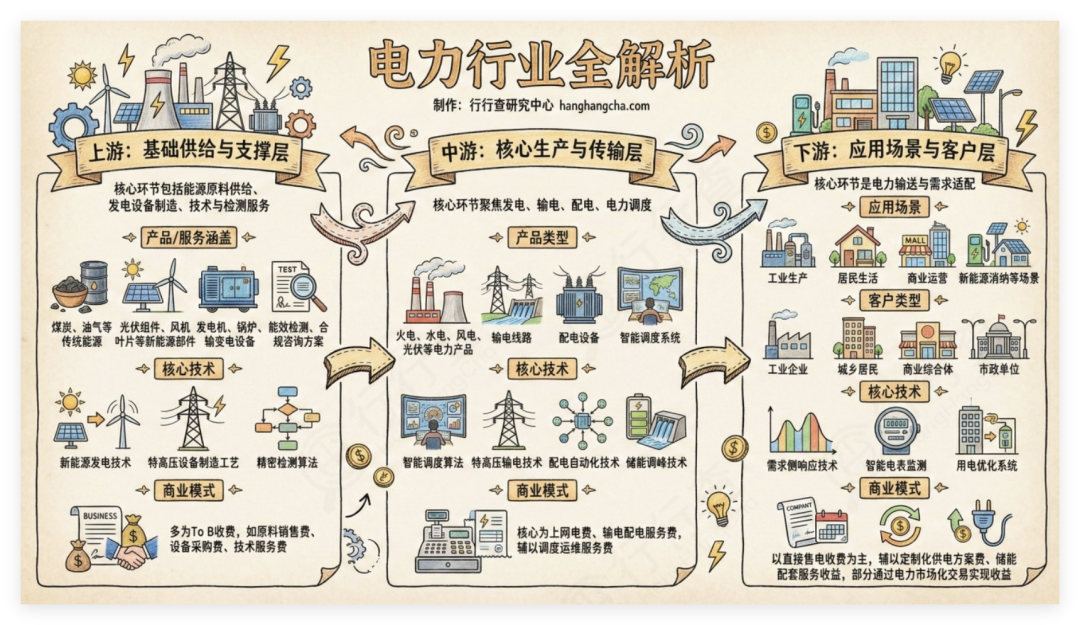

电力变压器产业链

变压器产业链上游包括硅钢片、有色金属及绝缘材料等关键原料;中游涵盖设计、生产及测试环节,电力/配电/特种变压器等产品通过技术升级与规模扩张构建竞争力;下游覆盖电网、新能源、轨道交通、数据中心等多元场景,当前下游需求升级驱动产品向智能定制化和高效节能方向迭代,形成全链条产业闭环。

电力变压器产业链图示:

资料来源:国金证券、行行查

资料来源:国金证券、行行查

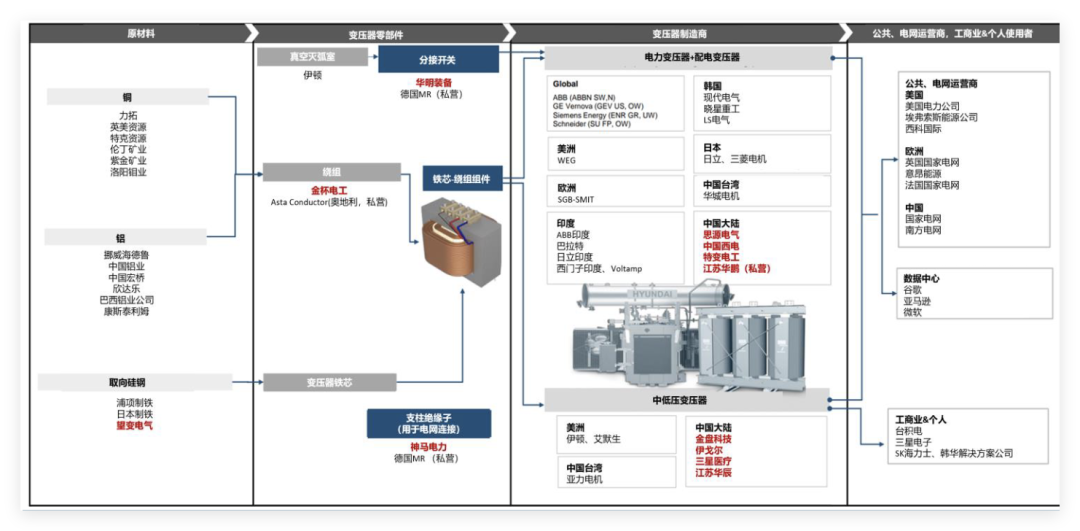

电力变压器上游:原材料

变压器上游核心材料包括硅钢片、铜材、绝缘材料和非晶合金等。

取向硅钢:变压器铁芯的关键材料,其低铁损特性决定变压器的空载损耗,占变压器总损耗的30%~40%。宝钢股份作为全球取向硅钢龙头,HiB钢产能领先,供应特高压变压器核心材料。首钢股份高磁感取向硅钢产能大,适配新能源与特高压需求。望变电气打通“硅钢-变压器”全产业链且激光刻痕技术领先,高磁感取向硅钢(HIB)全球市占率超过50%。太钢不锈硅钢片质量稳定,服务大型变压器厂商。

铜材/电磁线:铜材是变压器绕组的主要材料,其导电率(铜≥98%)与机械强度(拉伸强度≥200MPa)决定了变压器的载流能力与使用寿命。江铜、金田、诺德、宏远等厂商在该环节均有所布局。

绝缘材料:用于变压器的层间绝缘与耐高压保护。东方电气绝缘漆和绝缘纸板适配大型电力变压器。神马股份尼龙绝缘材料,用于干式变压器。中国巨石玻璃纤维制品用于变压器绝缘层;国风新材等厂商提供绝缘材料解决方案。

变压器油:用于变压器内部的绝缘和冷却,例如长缆科技子公司开发的环保型天然酯绝缘油,正逐步替代传统矿物油,符合绿色转型趋势。

非晶合金:非晶合金变压器采用铁基非晶态金属作为铁芯材料,通过电磁感应原理实现电压转换。其磁化及消磁效率远高于传统硅钢材料,使空载损耗降低70%-80%。国际厂商日立能源、西门子、ABB、GE等引领布局。国内云路股份非晶合金生产,用于高效配变主流路线;国网英大(置信电气)作为国内规模最大的非晶合金变压器生产企业,产品涵盖油浸式、干式变压器,市场占有率超30%;特变电工突破特高压非晶合金变压器技术;中电电气SCRBH15系列非晶合金干式变压器采用立体卷铁心结构。

变压器上游:核心零部件

变压器核心零部件包括铁芯、线圈、绝缘套管等。

铁芯:在变压器成本中占比约为30% - 40%,通常由取向硅钢卷制而成,是变压器实现电磁能量转换的核心部件,堪称变压器的“心脏”。特变电工变压器年产量达2.6亿KVA,位居世界第一,其铁芯业务是支撑其全球市场地位的核心环节之一;中国西电在铁芯领域拥有多项专利技术;保变电气通过“铁心自动叠积机器人”实现铁心叠积工序的智能化升级,高电压变压器零部件(包括铁芯)广泛应用于国家电网的重点工程,如特高压输电项目。

绕组线圈:变压器实现电能转换和传输的关键部件,成本占比约为28%~35%,由铜/铝导线绕制而成。绕组线圈通常由铜或铝导线绕制而成,例如,金杯电工在扁电磁线领域具有全球领先地位,是特变电工等变压器企业的核心供应商之一。

绝缘件:环氧树脂浇注绝缘件可有效用于变压器的层间绝缘与耐高压保护。例如,广信科技的主要产品为绝缘纤维材料及其成型制品,用于不同电压等级输变电设备的主纵绝缘;东材科技是国内绝缘材料品种配套最为齐全的制造商之一,其主导产品已取得美国UL实验室安全认证。

分接开关:变压器中唯一带负荷动作的组件,负责在不停电情况下自动安全切换线圈匝数,精细调节输出电压,保障电力系统稳定运行。华明装备是国内第一、全球第二的有载分接开关龙头企业,拥有国内90%的市场份额,全球市场份额约为35%,仅次于德国MR公司。

磁性元件:主要用于信号传输、滤波、驱动、电压变换等,例如京泉华产品技术实现从10KV以上中高压输入到直流输出的全程整合。云路股份纳米晶超薄带和磁性粉末实现批量生产;横店东磁目前配套海外客户前期预研发,现有设备基本满足SST用软磁材料的生产,但对于产品配方、生产工艺和产品性能的提升要求更高。

电力变压器中游制造环节

变压器分为特高压/电力变压器、干式变压器、特种变压器、中低压配电变压器与成套设备和固态变压器SST等。

特高压/电力变压器

特高压变压器是电力变压器的一种,主要用于特高压输电系统,电压等级通常在800kV及以上。电力变压器更广泛地用于电力系统的电压变换和电能传输,通常为超高压等级(≥220kV)、容量在100MVA至1000MVA之间。

特变电工作为全球变压器龙头,覆盖全系列变压器产品;中国西电具有央企背景,其超高压和特高压技术领先,是国家重点工程的核心供应商;保变电气在特高压换流变、核电用变压器技术方面具有优势,是电网的核心供应商。

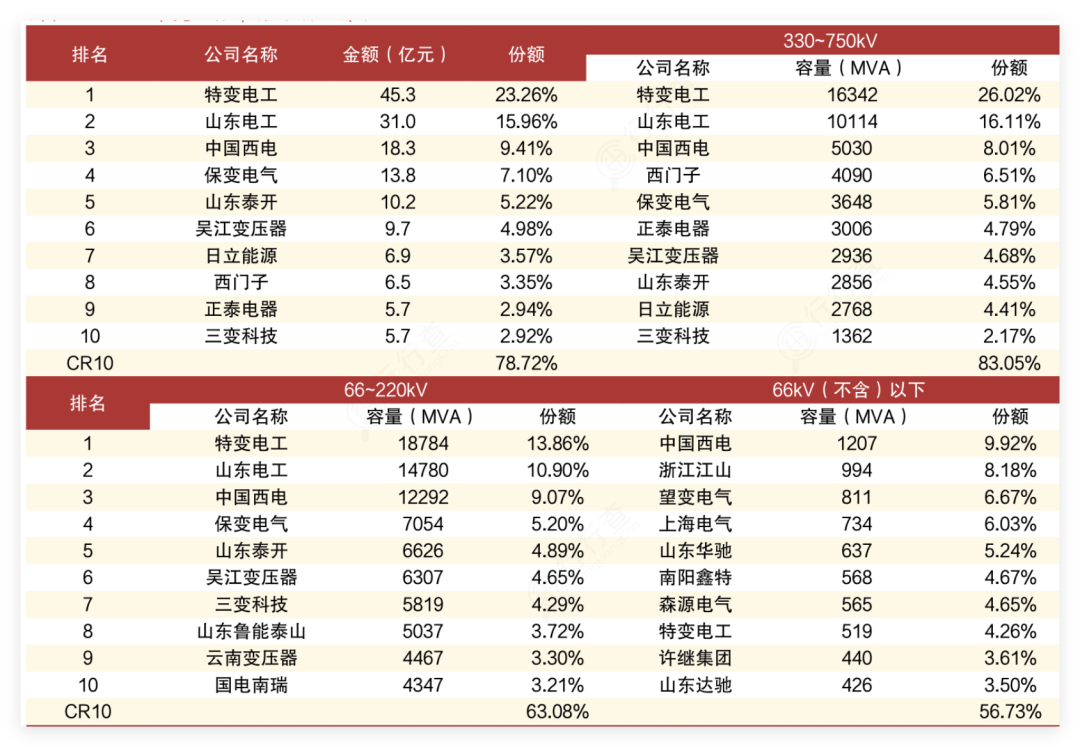

变压器2025年中标份额:上市公司有一定优势,超高压集中度高。2025年变压器中标金额排名前5的公司分别为特变电工、山东电工、中国西电、保变电气、山东泰开,CR10为79%,集中度较高。330~750kV的超高压变压器,CR10为83%,随着电压等级降低,集中度也相应降低。

资料来源:国家电网电子商务平台

资料来源:国家电网电子商务平台

干式变压器与特种变压器

干式变压器指铁芯和绕组不浸渍在绝缘油中的变压器,依靠空气自然冷却或强迫风冷,适用于室内或对环境要求较高的场所,如高层建筑、高速收费站点用电及局部照明等。金盘科技作为干式变压器龙头,聚焦新能源、储能、数据中心场景;顺钠股份智能化干式变压器技术领先,批量应用于光伏电站,适配数字电网升级;顺特电气高端干式变压器领域领导者,与施耐德合资积累大量项目经验,适用于商业综合体、轨交等对消防要求高的场所。

特种变压器是具有特殊用途或特殊结构的变压器,如整流变压器、调压变压器等。三变科技特种变压器适配风电、光伏、轨道交通等场景;思源电气一二次融合开关市占率四连冠,提供电炉变、整流变等特种变压器,海外市场拓展成效显著。

中低压配电变压器与成套设备

中低压配电变压器主要用于中低压配电系统,将高压电能转换为低压电能,供用户使用。

特点是容量适中且电压等级较低,具有较高的效率和可靠性,广泛应用于城市电网、农村电网、工矿企业等场合。

许继电气聚焦智能变电站与配电自动化,适用于新能源并网场景;山东电工覆盖110kV至1000kV全电压等级变压器研发制造,产品出口至6大洲;北京科锐以配电变压器与自动化系统融合为特色,支撑“就地消纳”需求;思源电气、望变电气等在该环节也有所布局。

新型电力变压器:SST固态变压器

SST(直流固态变压器)是基于电力电子技术的新型电力变压器。

在英伟达发布数据中心800V供电架构白皮书中,明确指引SST:设计紧凑,节省空间,可大幅减少白区占地面积;更好支持算力密度增长。

根据台达,传统供电 架构端到端总能效为89.1%,使用SST后端到端效率可提升至92.1%。

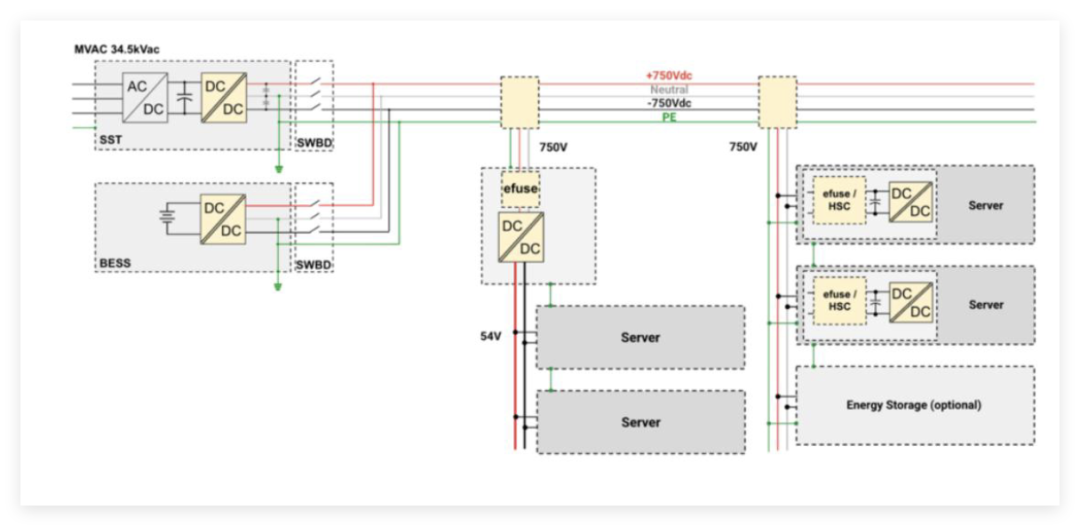

台达数据中心SST供电架构:

资料来源:台达,伊顿

资料来源:台达,伊顿

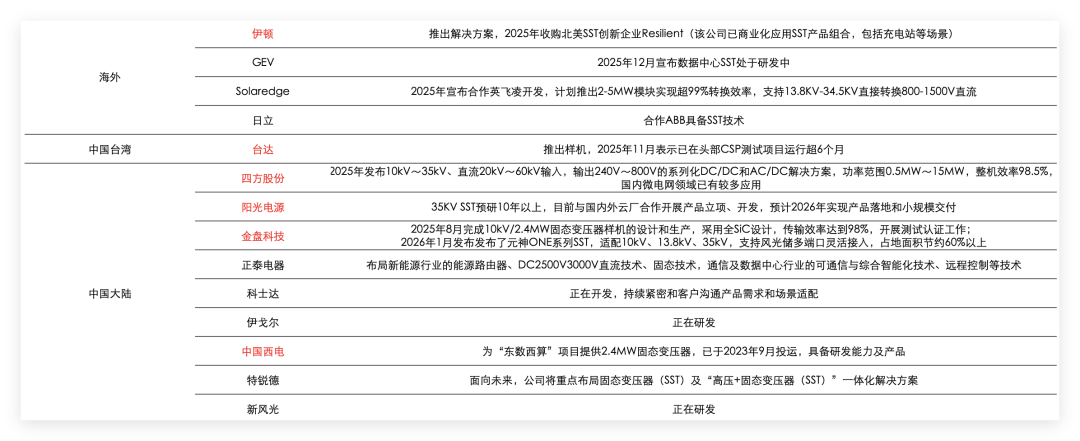

海外谷歌明确选用±400V方案,综合400V/800V优势,且隔离要求较800V低。SST厂商中,台达/伊顿领衔,台达下一代供电架构预计由Sidercar过渡至SST,目前800V SST已在头部CSP云厂测试,伊顿联合世纪互联发布了10kV中压能源路由器解决方案。

谷歌SST配电方案:

资料来源:谷歌,OCP

资料来源:谷歌,OCP

中国大陆厂商四方股份全球首台全碳化硅SST已在示范项目中应用,效率较传统变压器提升2%以上;新特电气与维谛合作开发高频变压器,应用于数据中心电源系统,体积较传统产品缩小50%;伊戈尔作为光伏和储能升压变出海龙头,在SST领域也有所布局。

主要企业SST技术及产品布局情况:

资料来源:资料来源:公司公告,公司官网,Transformers Magazine

资料来源:资料来源:公司公告,公司官网,Transformers Magazine

电力变压器下游

变压器下游环节是产业链的价值实现环节,主要覆盖电力电网、新能源、轨道交通、数据中心、工业制造等多个领域。

电力电网:对高电压等级、大容量、低损耗变压器需求持续增长,推动产品向高效节能、智能化方向升级,占变压器总需求的40%以上,是最大的应用领域。国家电网作为变压器招标方,主导主干电网建设。南方电网区域电网建设,适配农村电网改造,在区域电网建设领域具有重要地位,推动变压器在配电网的应用。

新能源:包括光伏、风电、储能等领域,占变压器总需求的20%以上,是增长最快的领域。光伏电站需通过升压变压器并入电网,风电并网需适配风电双馈变压器,储能系统需配套储能变流器与隔离变压器。新能源领域需要变压器具备宽电压调节能力、高可靠性及环境适应性,以适应新能源发电的波动性。

金风科技风电领域应用使用风电专用变压器;明阳电气覆盖海上风电全场景;江苏华辰新能源箱变收入占比超50%,深度布局风光储场景;宁德时代作为储能系统变压器需求方,采购储能变流器与隔离变压器,用于储能系统集成。

数据中心:大型数据中心需高效移相变、隔离变压器,以支撑高电力需求及保障供电可靠性,对变压器的能效、智能化运维及空间利用率提出更高要求。伊戈尔生产数据中心移相变压器,供应互联网公司及运营商,且生产光伏/储能升压变,出口海外市场。运营商、云厂商以及IDC服务商万国数据、光环新网、世纪互联、数据港和秦淮数据等国内大型数据中心运营商,对变压器需求持续增长。

整体来看,国内政策方面,政府工作报告首次将“算电协同”纳入国家新基建战略,即算力随电力布局西部消纳绿电,从能源上来看,算电协同可缓解局部电力紧张,而在北美缺电和全球复杂地缘局势下,能源短缺和涨价有望进一步带动电力电网各环节需求上升。

VIP复盘网

VIP复盘网