广州垃圾焚烧龙头,优质运营资产现金流价值突出。公司是广州市垃圾发电唯一经营主体。2019-2023年营收/归母净利润复增25%/55%,二期项目暂未确认补贴收入,当前盈利被低估。随着资本开支进入尾声,2023年公司自由现金流转正。未来产能爬坡将带动业绩&现金流持续增厚。公司承诺2023-2025年分红比例不低于60%,2023年达64%。

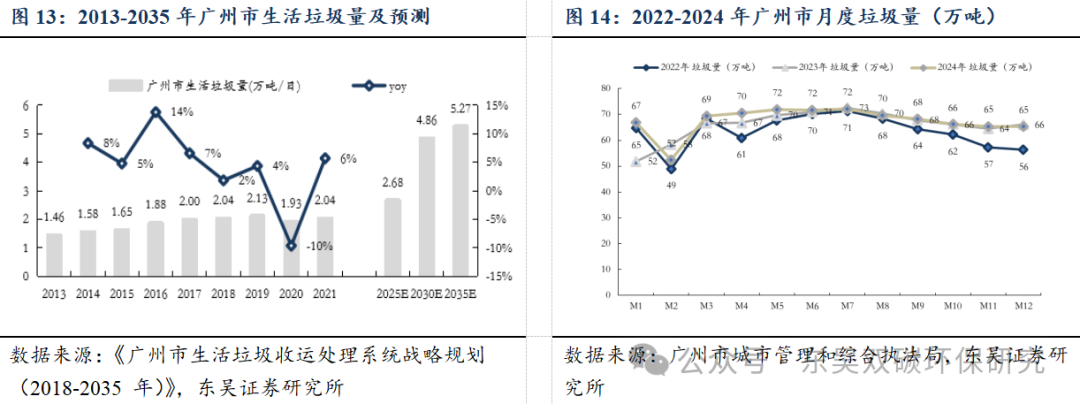

垃圾焚烧项目均已投运爬坡中,广州垃圾量具备自然增长潜力。截至2024Q3,公司垃圾焚烧控股产能合计3.2万吨/日,均已投运,其中广州3.0万吨/日,广州生活垃圾量预计随人口&经济发展保持稳定增长。2024年广州市生活垃圾终端设施处理原生垃圾总量为809.27万吨,同增2.24%,日均垃圾量2.22万吨。根据广州市生活垃圾收运系统战略规划,2025-2035年垃圾量复增约7%,可助力产能利用率每年提高5pct。

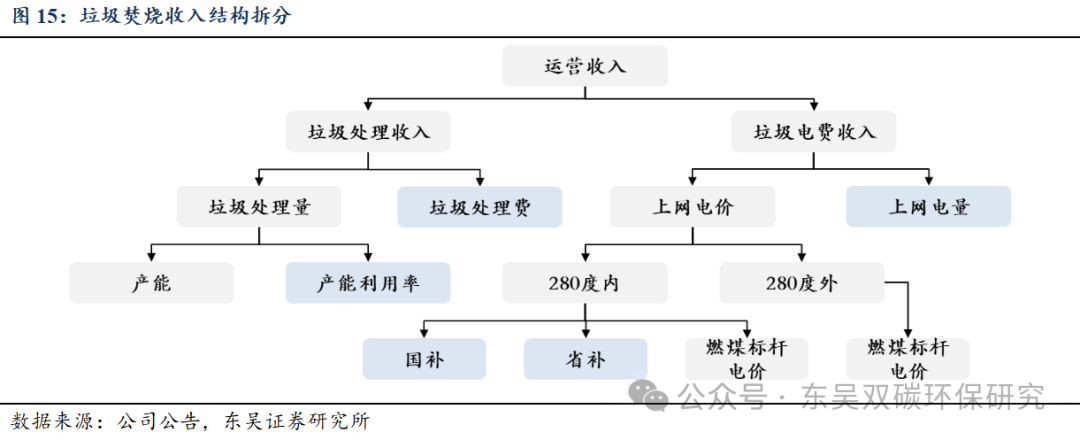

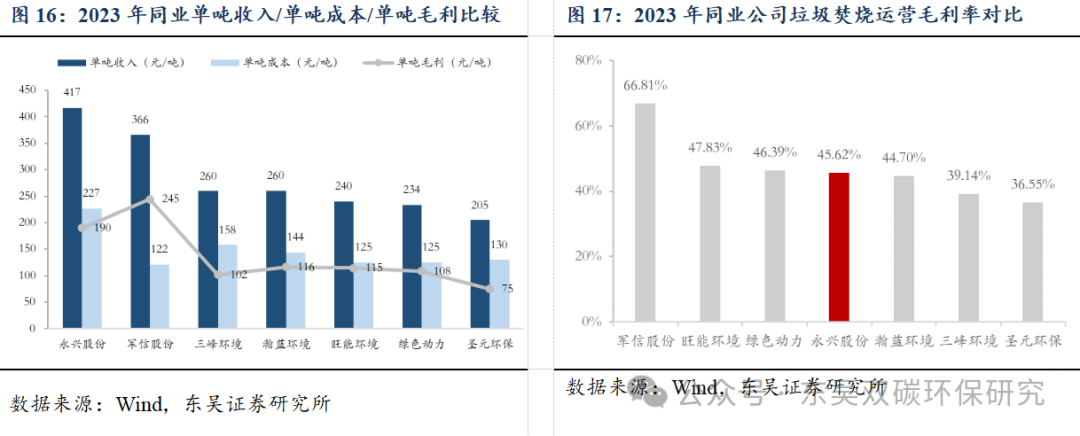

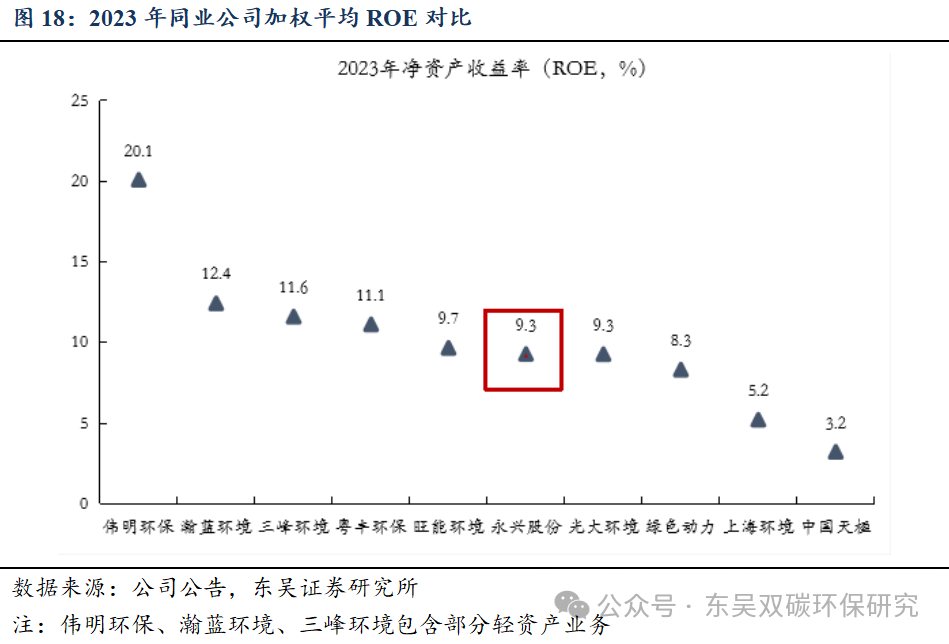

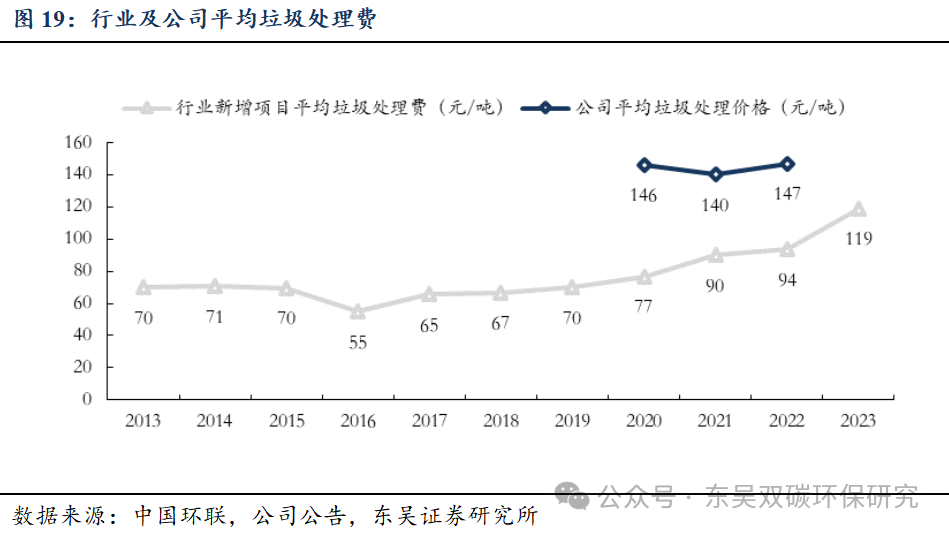

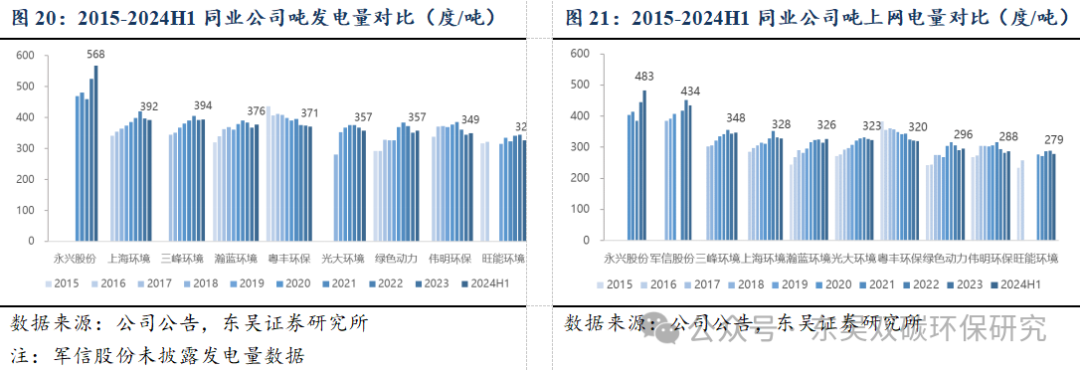

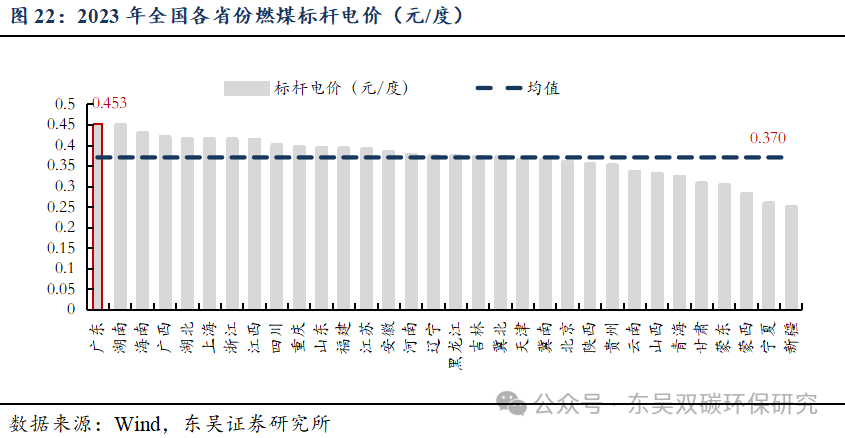

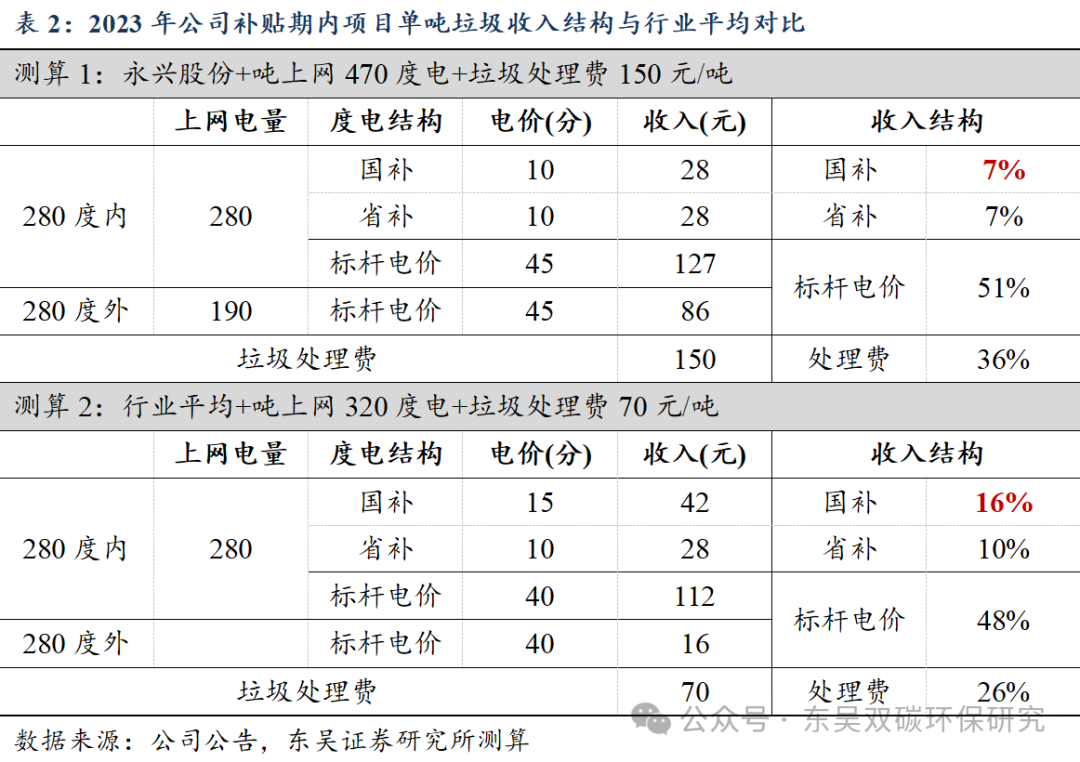

广州区位优势明显,盈利 现金流长期有保障。1)高处理费 高吨发 高基础电价,带来盈利优势:从单吨盈利来看,2023年公司垃圾焚烧单吨收入为417元/吨,居同业第一,2023年公司垃圾焚烧单吨毛利190元/吨,优于同业平均水平136元/吨,随着产能利用率提升将进一步摊薄固定成本,抬升单吨毛利。高收入源于①高处理费:2020-2022年公司平均垃圾处理费为146、140、147元/吨,较行业当年新增招投标项目平均垃圾处理费高出90%、56%、57%。②高吨发:公司 2023/2024H1吨发为525/568度/吨,较9家同业均值高出36%/46%,2023/2024H1吨上网445/483度/吨,较10家同业均值高出31%/41%。③高基础电价:超发部分按当地燃煤标杆电价确认收入,广东省燃煤标杆电价以 0.453元/度居全国首位,高于全国平均水平0.370元/度。从资产回报来看,2023年公司在71%的产能利用率下ROE(加权)为9.3%,已达行业中位水平。2)收入结构更健康,对国补依赖度低:得益于高吨发和高基础电价,以2023年经营数据测算,公司项目国补收入占比7%,低于行业平均(国补占比约16%)。且广州财力较强,处理费支付有保障。

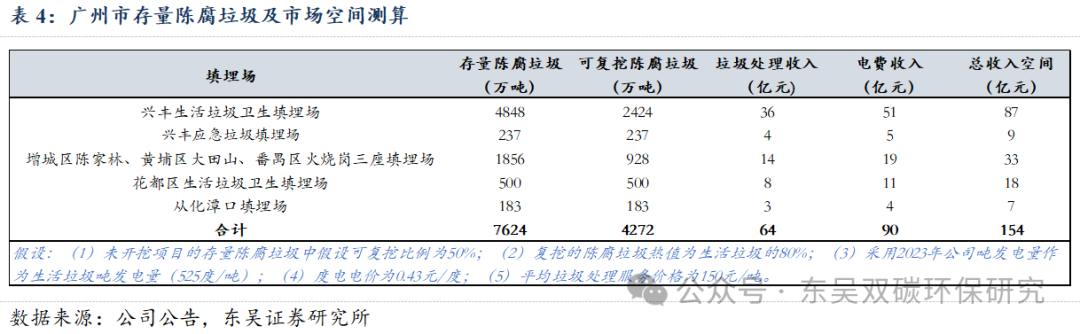

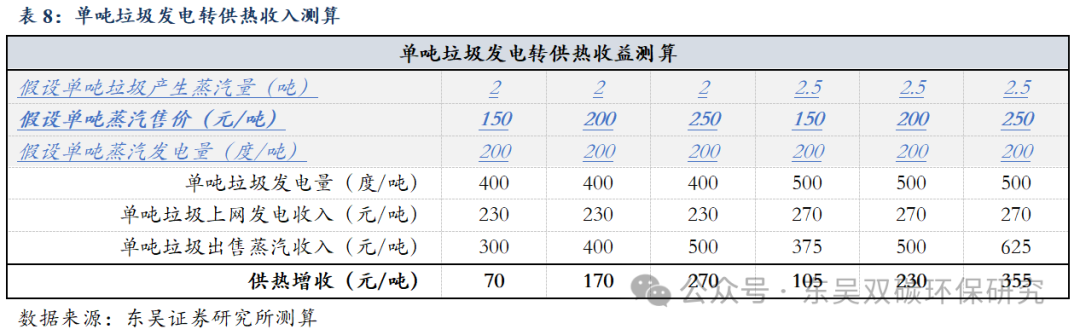

掺烧提高产能利用率,拓展供热增厚收益。1)陈腐垃圾:我们梳理目前广州市有7624万吨陈腐垃圾等待复挖,测算得到掺烧存量陈腐垃圾的潜在收入空间154亿元。若产能缺口均由陈腐垃圾填补,在陈腐垃圾单吨处理费0、150元/吨情形下,测算陈腐垃圾单吨毛利为73、223元,单吨净利为39、141元,相对2023年净利增厚18%、64%。2)工业垃圾:假设产能缺口均由工业垃圾填补,在工业垃圾吨发960、1280、1600度/吨情形下,测算得工业固废单吨毛利分别为155、250、345元,单吨净利分别为87、149、211元,相对2023年净利分别增厚40%、68%、96%。3)发电转供热:23年公司发电供热比0.7%提升空间大,单吨垃圾对应2~2.5吨蒸汽,蒸汽150元/吨时,单吨垃圾供热增收70~105元。

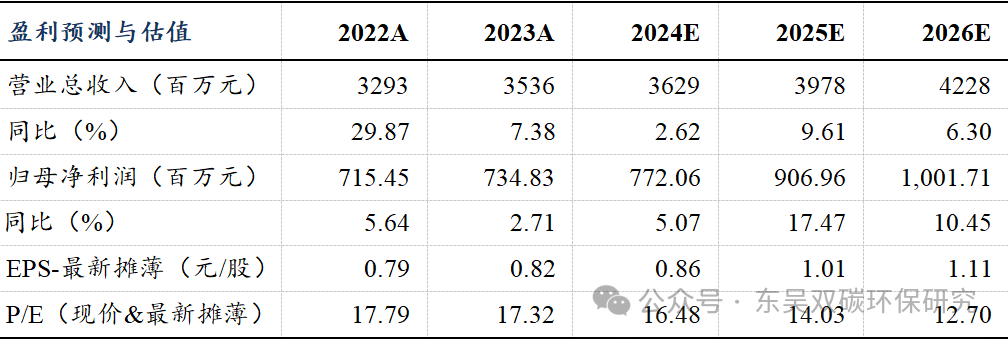

盈利预测与投资评级:公司掌握广州优质垃圾焚烧项目,资本开支结束,随产能爬坡,业绩、ROE、自由现金流均上行,具备长期分红能力。我们预计2024-2026年归母净利润为7.72/9.07/10.02亿元,同增5.1%/17.5%/10.5%,对应PE 16/14/13倍。首次覆盖,给予“买入”评级。

风险提示:补贴政策风险,垃圾量不及预期,收入区域集中度高的风险。

正文

1.背靠广州市政,聚焦垃圾发电

1.1. 广环投旗下国资平台,广州市垃圾发电唯一主体

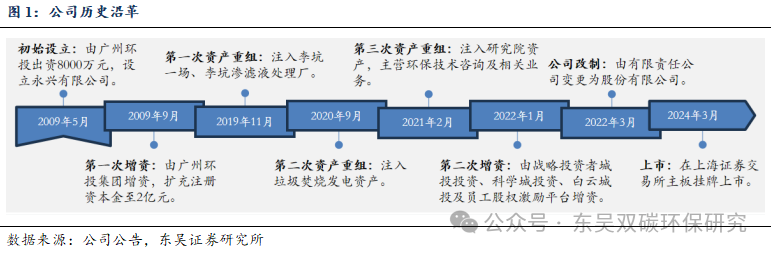

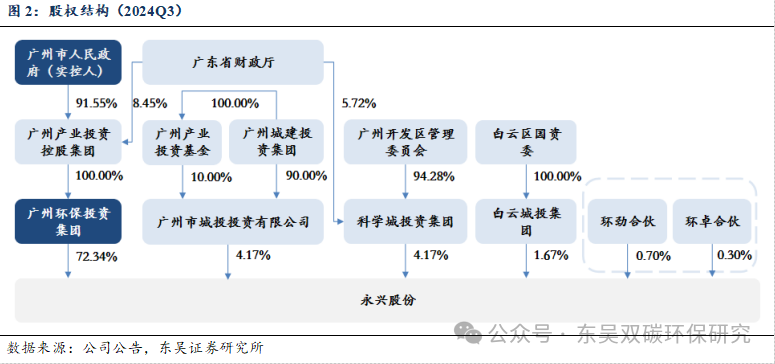

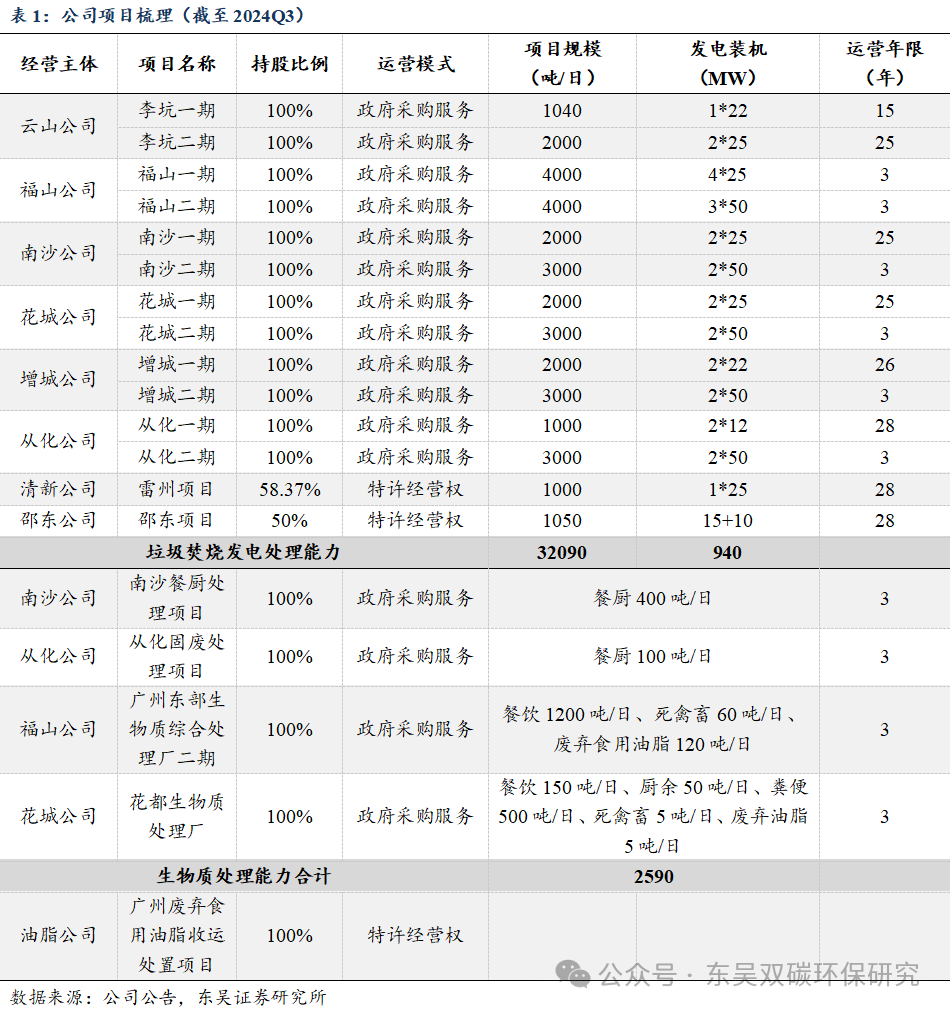

广州固废龙头,深耕垃圾发电业务近20年。公司成立于 2009 年,是广环投集团下属唯一垃圾焚烧运营平台、广州市垃圾焚烧发电唯一投资运营主体,主要聚焦于垃圾焚烧发电业务。继2006年广州环投第一资源热力电厂一分厂(李坑一厂)建成运营至今,集团有近20年运营经验,逐步拓展实现固废一体化布局。2020年集团将全资控股的全部垃圾焚烧发电项目一次性划转至公司名下,2021年以来公司逐步拓展生物质处理业务。截至2024Q3末, 公司控股运营 14 个垃圾焚烧发电项目(产能 32090 吨/日,分别位于广州、雷州、邵东)和 4 个生物质处理项目(产能 2590 吨/日,均位于广州),参股运营2个垃圾焚烧项目(产能4100吨/日,位于肇庆、忻州)。为了进一步扩大公司业务区域布局和业务覆盖范,公司于2025年1月10日签署股权转让协议,以自有资金3.30亿元收购忻州市洁晋发电有限公司41%股权。交易完成后,公司对洁晋公司持股比例将由49%提升至90%。

1.2. 业绩稳健增长,自由现金流转正

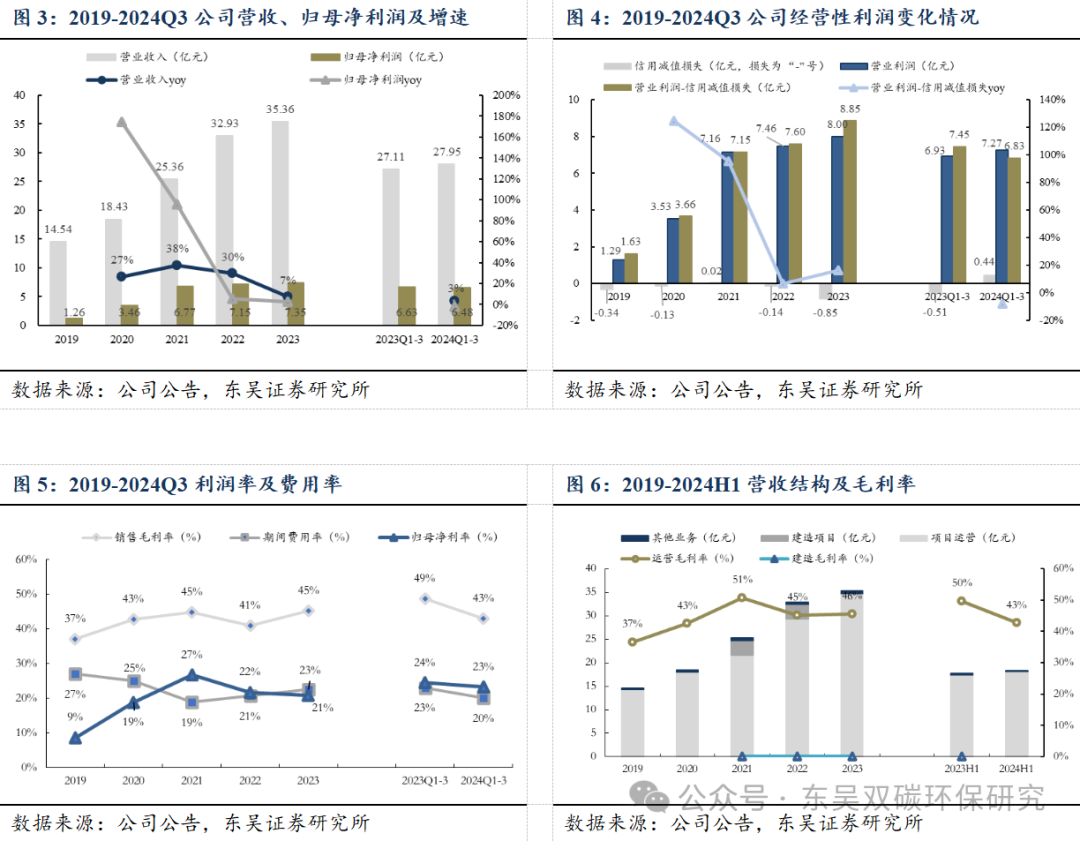

2019-2023年业绩持续增长,二期项目尚未进入国补目录,收益被低估。2023年公司实现营收35.36亿元,同比增长7.38%,归母净利润7.35亿元,同比增长2.71%,2019-2023年公司营收/归母净利润复合增速分别达到24.87%/55.41%,业绩总体呈现增长态势。2020年和2021年公司分别追溯确认一次性国补收入0.98亿元、1.67亿元,受一次性补贴影响,年度间业绩增速有所波动。随着建造收入下滑,公司整体毛利率显著提升,2023年销售毛利率同比提高4.43pct至45.30%。公司二期项目尚未进入国补目录,未确认对应的补贴收入,盈利被低估。

受建设项目转固影响2024Q1-3业绩短期承压,随着产能爬坡盈利将稳步提升。2024Q1-3公司实现营收27.95亿元,同比增长3.08%,归母净利润6.48亿元,同比下降2.19%。公司会计估计变更带来一次性信用减值冲回,2024年4月1日起,公司将原账龄组合进一步细分为“政府客户组合”、“电网客户组合”、“可再生能源补贴组合”和“一般客户及其他客户组合”,以便更真实准确地反映公司的应收账款风险特征,2024Q2信用减值一次性冲回7663万元。剔除信用减值影响,考察公司经营性利润的变化,2024Q1-3公司加回信用减值后的营业利润为6.83亿元,同比下降8.3%。2024Q1-3公司毛利率43.01%,同比下滑5.66pct,主要系建设项目转固,资产折旧及摊销等增加,营业成本增幅超过营业收入增幅。随着项目产能持续爬坡,未来毛利率有望回升,业绩将回归增长态势。

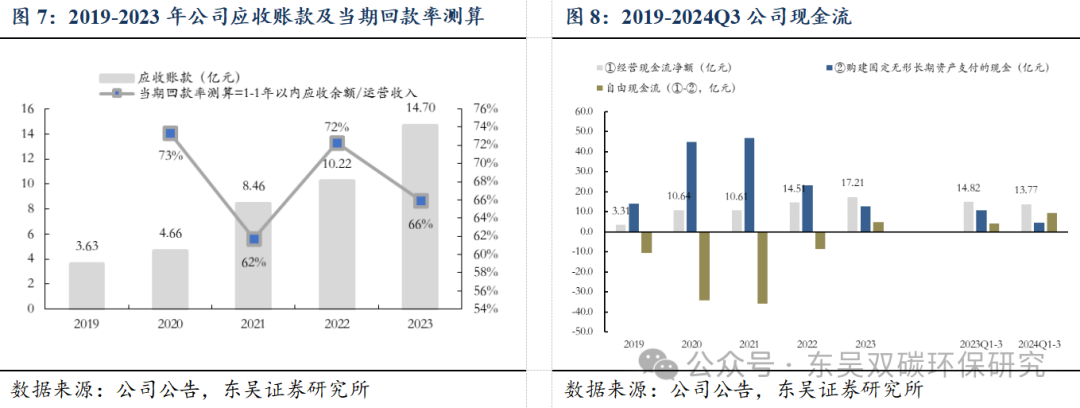

自由现金流转正,规划2023-2025年分红比例不低于60%。从经营性现金流净额来看,2019-2023年公司净现比维持1.5 。我们采用“1-1年以内应收余额/运营收入”近似测算公司当期回款率,2023年当期回款率66%,同比下滑6pct。随着地方化债持续推进,应收回款有望改善。从资本开支来看,公司在手项目已全部投运,资本开支进入尾声,2023年自由现金流已经实现转正,未来预计将持续增厚。根据公司招股说明书披露,公司 2023-2025 年度单一年度利润分配总额不少于当年实现的可分配利润的60%。2023年公司分红金额4.7亿元,分红比例63.7%。

2. 在手项目均已投运,广州垃圾量具备自然增长潜力

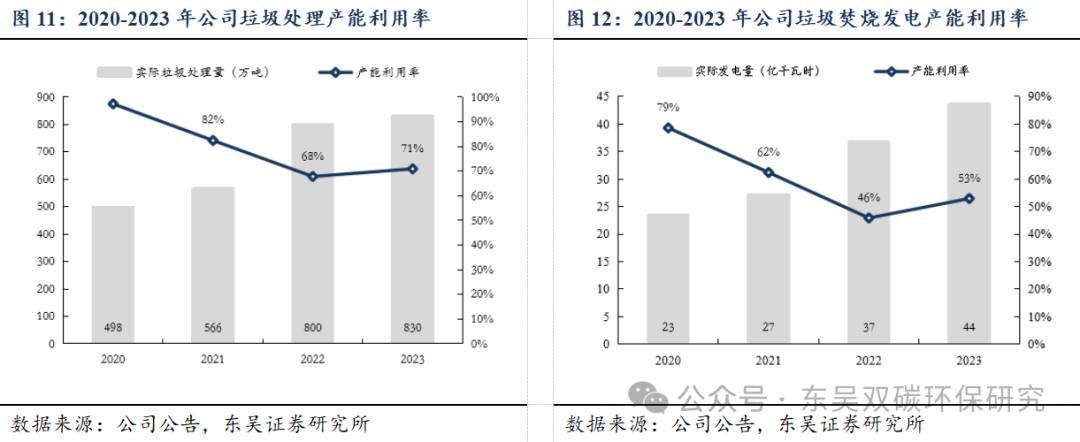

公司在手垃圾焚烧项目均已投入运营,2023年垃圾处理产能利用率达71%。截至2024Q3,公司垃圾焚烧在手产能合计3.2万吨/日,均已进入运营期,产能利用率尚在爬坡阶段。2021年Q4起,公司垃圾焚烧电厂二期项目陆续开始投运,新增垃圾处理产能较大,导致2021-2022年公司整体产能利用率下降。2023年公司垃圾处理产能利用率/垃圾焚烧发电产能利用率分别提升至71%/53%,主要系公司开启陈腐垃圾掺烧试验,全年累计掺烧陈腐垃圾 64.6 万吨,预计未来产能利用率将持续提高。

3. 广州区位优势明显,盈利 现金流长期有保障

3.1. 高处理费 高吨发 高基础电价,带来盈利优势

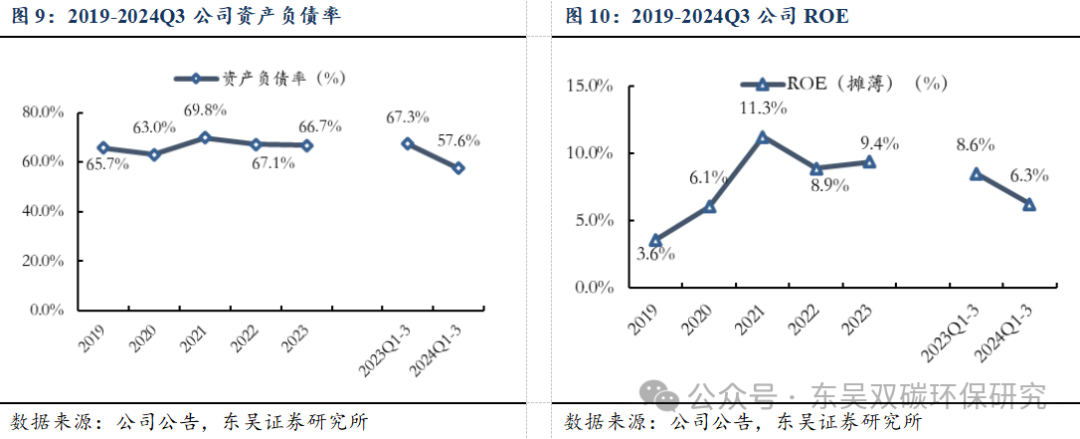

公司垃圾焚烧业务单吨收入与单吨毛利领先同业。从单吨垃圾盈利来看,2023年公司单吨收入为417元/吨,领先同业。单吨毛利190元/吨,居于行业前列优于同业平均水平136元/吨。从资产回报角度来看,对比同业公司,公司在71%的产能利用率下ROE已经能够达到行业中位水平,2023年实现9.3%,未来产能持续爬坡,ROE具备较大提升空间。

3.2. 收入结构更健康,对国补依赖度低

发电效率高 基础电价高,公司收入结构更健康,对国补依赖度低。从回款确定性来看,垃圾处理费由地方政府支付,广州财力较强,回款有保障。上网电费分为国补、省补、标杆电价,其中,国补来源为可再生能源基金,回款周期较长;省补来源为省电网,广东省经济发达电价高回款有保障;标杆电价和电网企业结算,B端支付回款及时。根据公司历史经营数据测算,2023年国补收入占垃圾焚烧运营收入比重为7%,明显小于行业平均水平(国补占比16%),对补贴依赖度低。

4. 掺烧提高产能利用率,拓展供热增厚收益

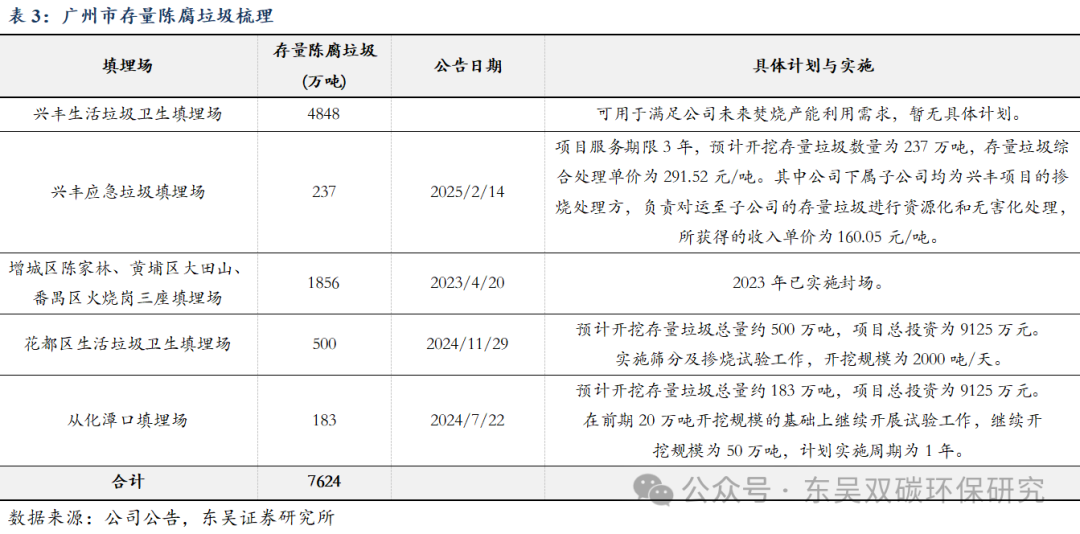

掺烧成本更低的陈腐垃圾和热值更高的工业垃圾,提高产能利用率增厚收益。1)陈腐垃圾:2023年公司已实施花都区生活垃圾填埋场、从化潭口填埋场存量垃圾筛分及掺烧试验工作,日掺烧量分别为2000 吨/天、1370吨/天,合计达到公司总产能的10.5%。2025年2月,下属子公司签署《广州市兴丰应急填埋场存量垃圾开挖项目合作协议》,兴丰项目的服务期限为 3 年,预估需处理的存量垃圾数量 237 万吨,对应年掺烧量79万吨/年,对应日掺烧量约2164吨/日。未来将积极推进多个存量垃圾复挖项目,进一步提升产能利用率。2)工业固废:广州市生态环境局支持公司掺烧一般工业固废,控制掺烧比例在30%以内。

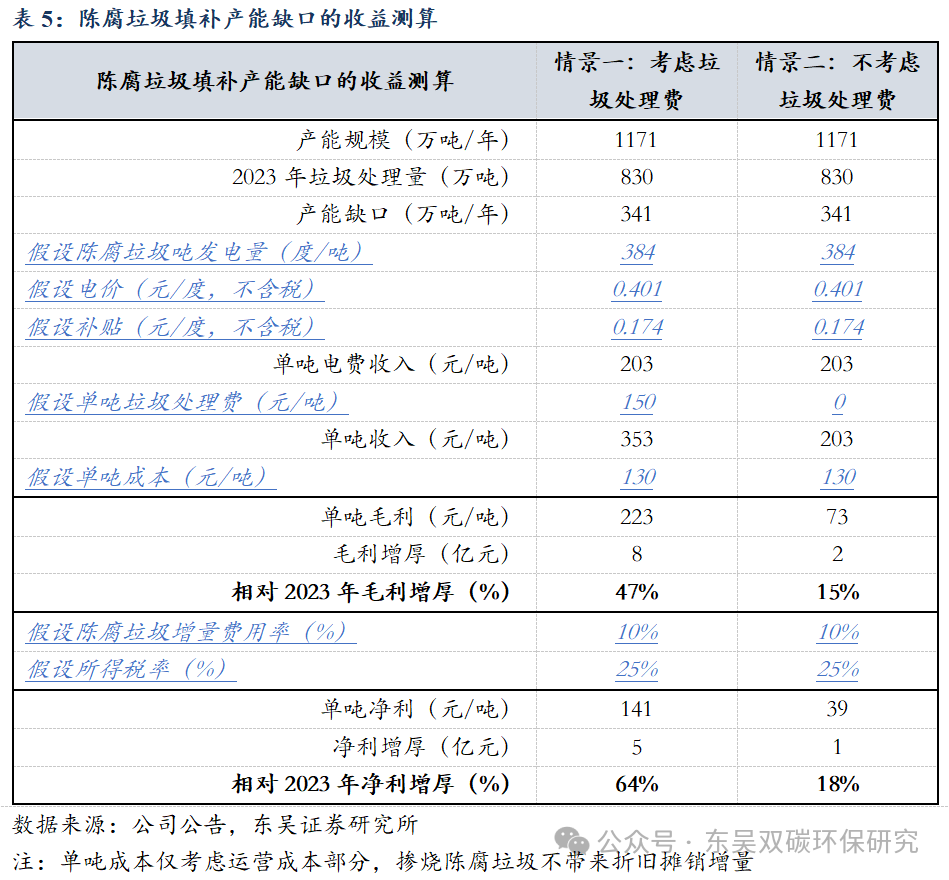

(1)陈腐垃圾填补产能缺口的收益测算:根据2023年公司经营数据,每年仍然存在341万吨的产能缺口可以利用,假设陈腐垃圾的热值是生活垃圾的0.8倍,对应吨发电量约341度/吨。我们测算由陈腐垃圾填补产能缺口的两种情景:

情景一,假设陈腐垃圾单吨垃圾处理费为150元/吨,可得陈腐垃圾单吨毛利/单吨净利分别为223/141元,相对2023年毛利/净利分别增厚47%/64%。

情景二,假设后续陈腐垃圾无处理费,单吨毛利/单吨净利分别为73/39元, 相对2023年毛利/净利分别增厚15%/18%。

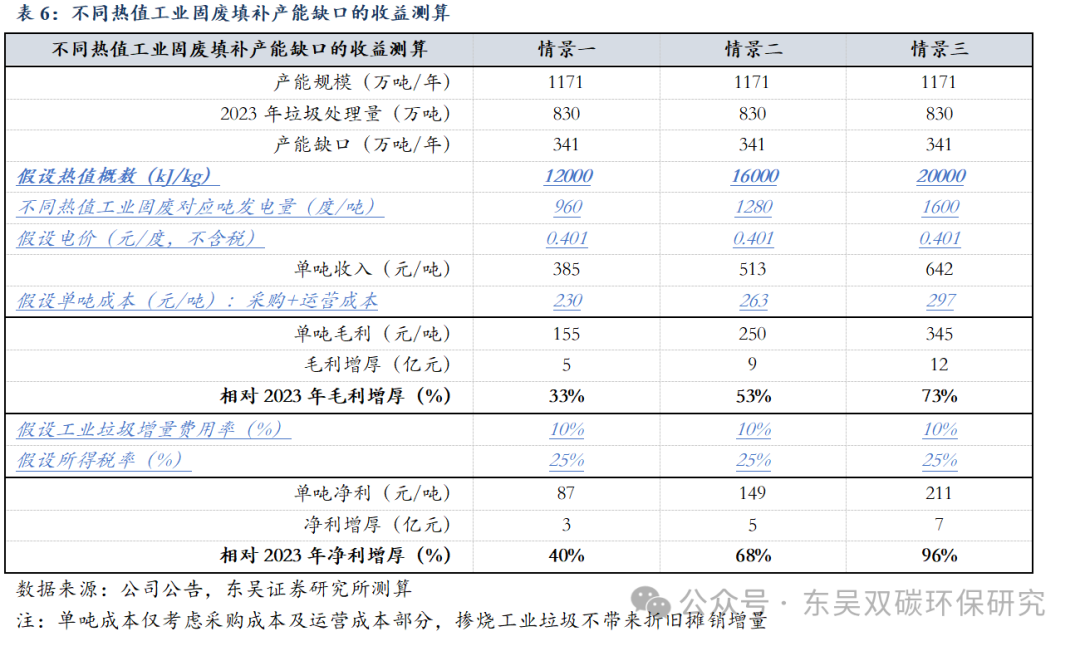

(2)不同热值工业固废填补产能缺口的收益测算:根据2023年公司经营数据,每年仍然存在341万吨的产能缺口可以利用,假设工业固废的热值在12000-20000kJ/kg区间内,考虑单吨成本因热值不同出现阶梯分布,我们根据对应的吨发电量测算由工业固废填补产能缺口的三种情景:

情景一,吨发电量960度/吨,可得工业固废单吨毛利/单吨净利分别为155/87元,相对2023年毛利/净利分别增厚33%/40%;

情景二,吨发电量1280度/吨,可得工业固废单吨毛利/单吨净利分别为250/149元,相对2023年毛利/净利分别增厚53%/68%;

情景三,吨发电量1600度/吨,可得工业固废单吨毛利/单吨净利分别为345/211元,相对2023年毛利/净利分别增厚73%/96%。

政策鼓励垃圾发电兼顾供热,广州新型供热模式扩宽供热半径。环保部 2018 年 3 月发文,鼓励改建或扩建生活垃圾焚烧发电设施,新建项目鼓励采用生活垃圾处理产业园区选址建设模式,兼顾区域供热。近期,广州市首家移动储能供热项目正式投运,通过“垃圾焚烧 移动储能”新型供热模式灵活供热,有效解决传统管道供热覆盖半径短等问题。

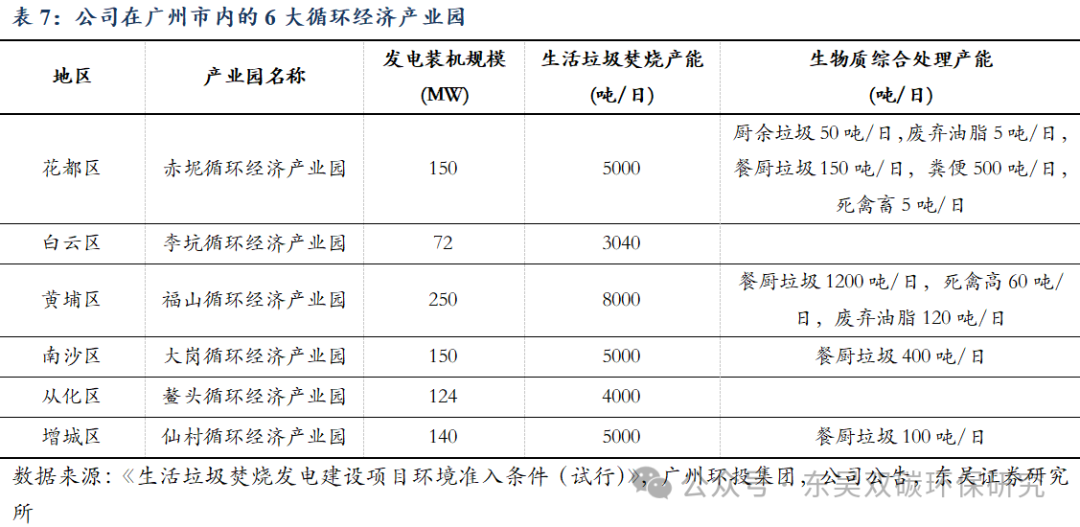

产业园协同优势明显,助力供热业务开拓。公司积极拓展垃圾焚烧供热业务,2023 年公司垃圾焚烧发电项目向周边工业企业提供蒸汽合计 13.56 万吨。目前公司在广州市内拥有 6 大循环经济产业园,有助于公司开发企业蒸汽需求。

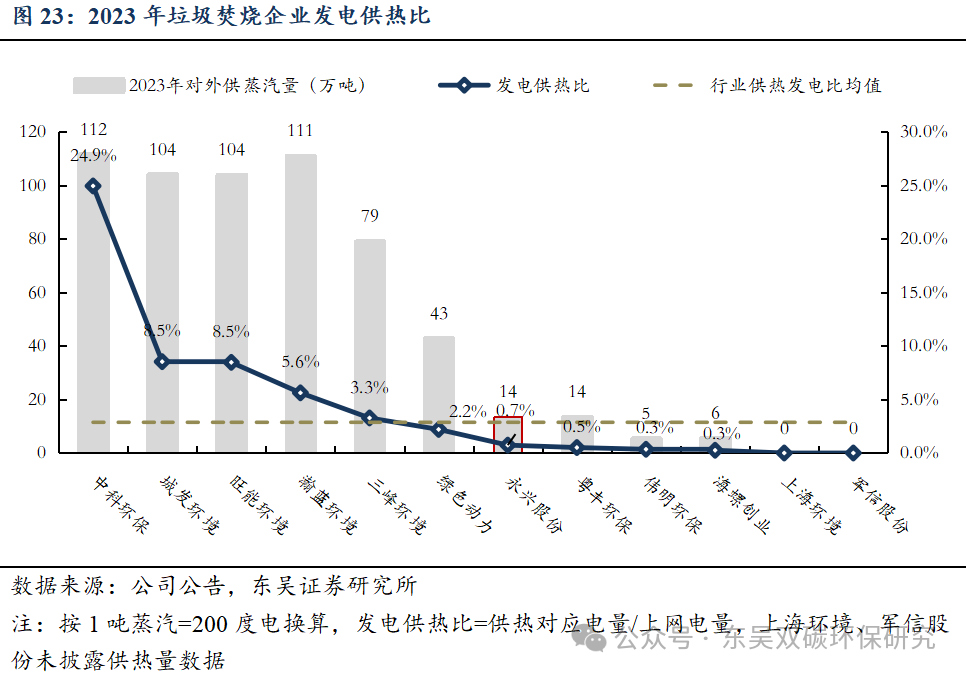

发电转供热显著增厚收入,商业模式to B改善现金流。垃圾焚烧企业积极开展供热业务,2023年中科环保发电供热比24.9%位居行业首位,永兴股份发电供热比为0.7%,有较大提升空间。假设单吨垃圾可产生蒸汽量2~2.5吨,经测算,单吨蒸汽售价在150元/吨情景下,供热较发电单吨垃圾增收70~105元。

5. 盈利预测与投资评级

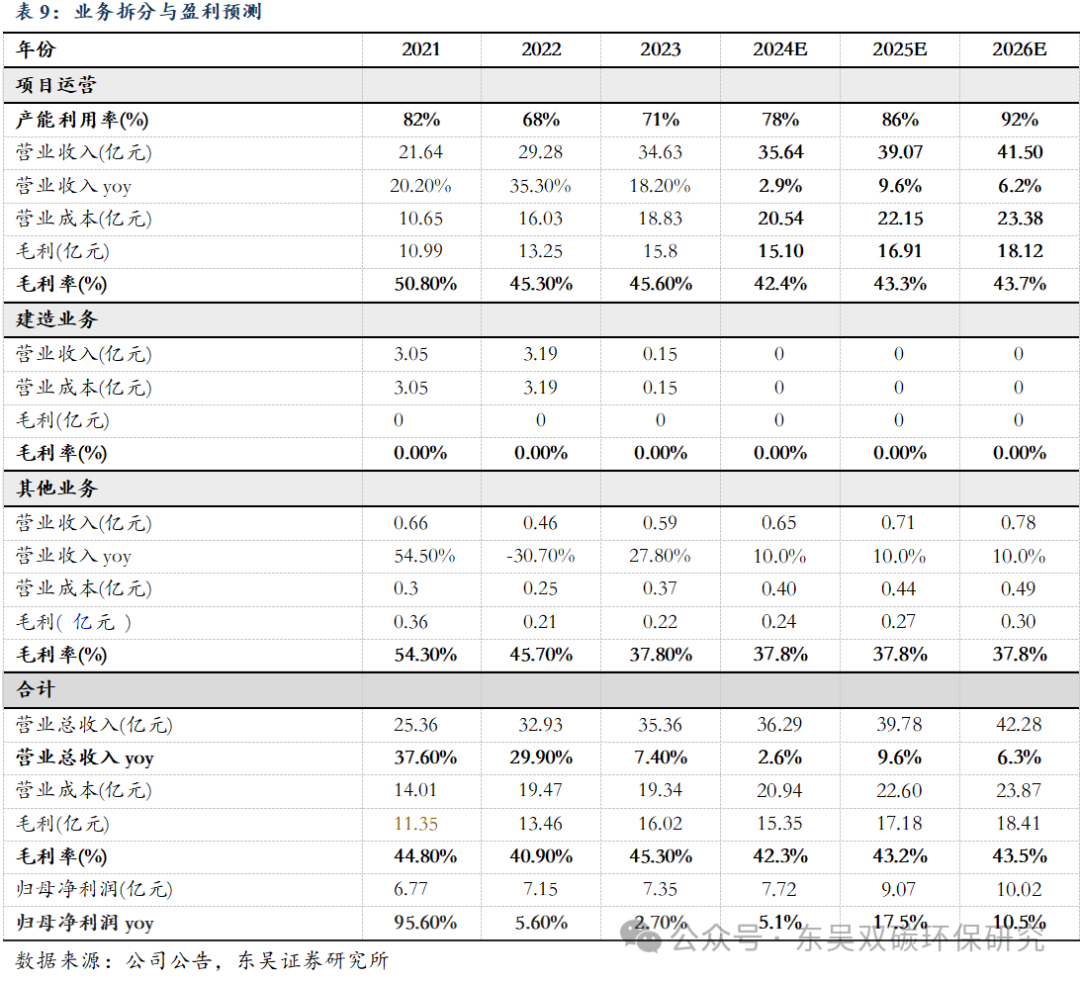

公司为广州垃圾焚烧龙头,控股项目均已投运,综合考虑广州生活垃圾量自然增长、掺烧陈腐垃圾和工业固废提升产能利用率、发电转供热提供增量,预计公司2024-2026 年产能利用率有望达 78%、86%和 92%,产能持续爬坡增厚业绩,对应2024-2026年公司归母净利润为7.72/9.07/10.02亿元,同比增长5.1%/17.5%/10.5%。

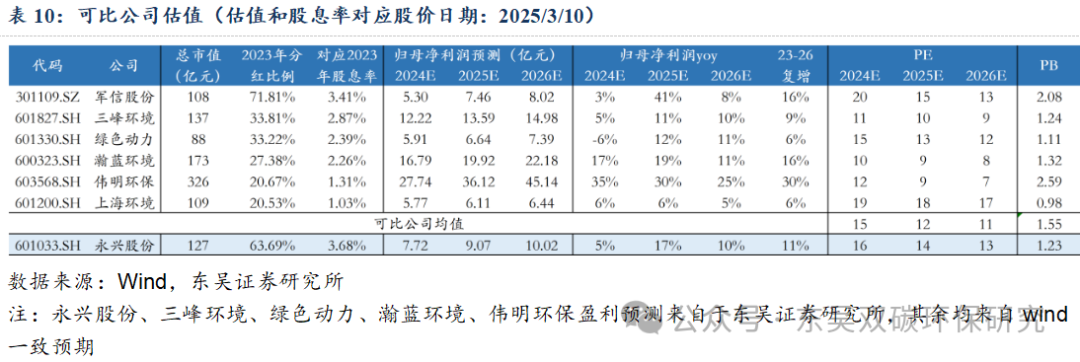

我们选取军信股份、三峰环境、绿色动力、瀚蓝环境、伟明环保、上海环境作为可比公司,可比公司对应2024年PE均值为15倍,PB(MRQ)均值为1.55。公司PB(MRQ)为1.23倍,对应2024年PE为16倍。考虑公司受益于广州区位优势,资产质地优,现金流长期有保障,对标可比公司应存估值溢价,首次覆盖,给予“买入”评级。

6.风险提示

1)上网电价补贴政策变动:若政府减少对垃圾焚烧发电行业的电价补贴,导致国补收入或省补收入出现全部或大部分退出的情况,可能影响垃圾发电企业收入。

VIP复盘网

VIP复盘网