核心提示

一、亿航智能24年实现调整后盈利,单季度交付再创新高。

1、财务数据:实现首个调整后年度盈利。

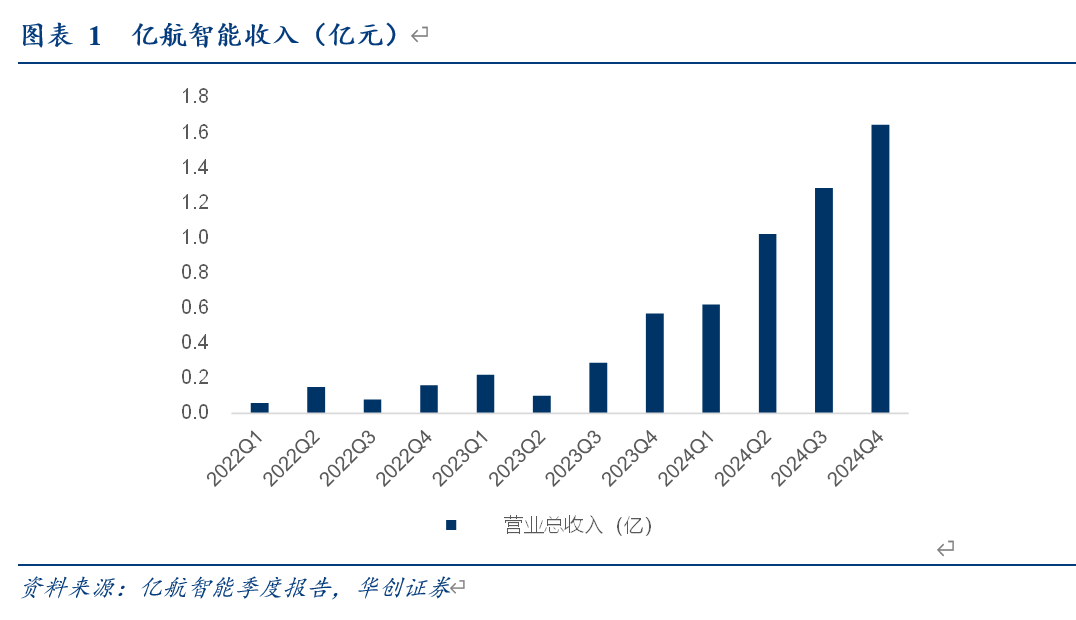

1)收入:公司2024年实现收入4.56亿元,同比增长288.5%,Q4继续刷新单季度新高,24Q4实现收入1.64亿,同比增长190%,环比增长28%。

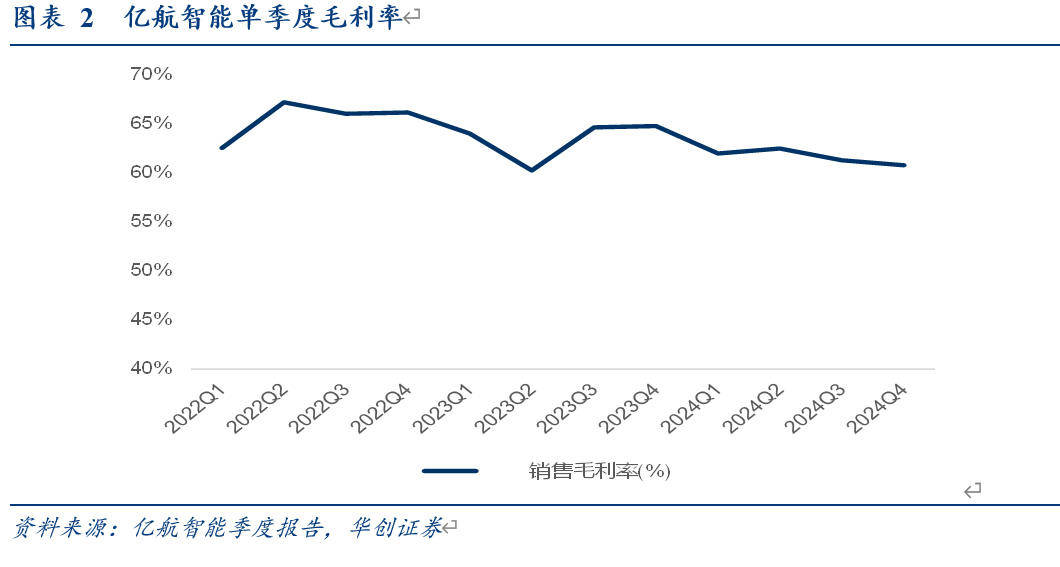

2)盈利水平:毛利率维持在60%以上,实现首个调整后年度盈利。

毛利率:2024年毛利率61.4%,同比下降2.7个百分点,24Q4毛利率60.7%,同比下降4个百分点,环比下降0.5个百分点。

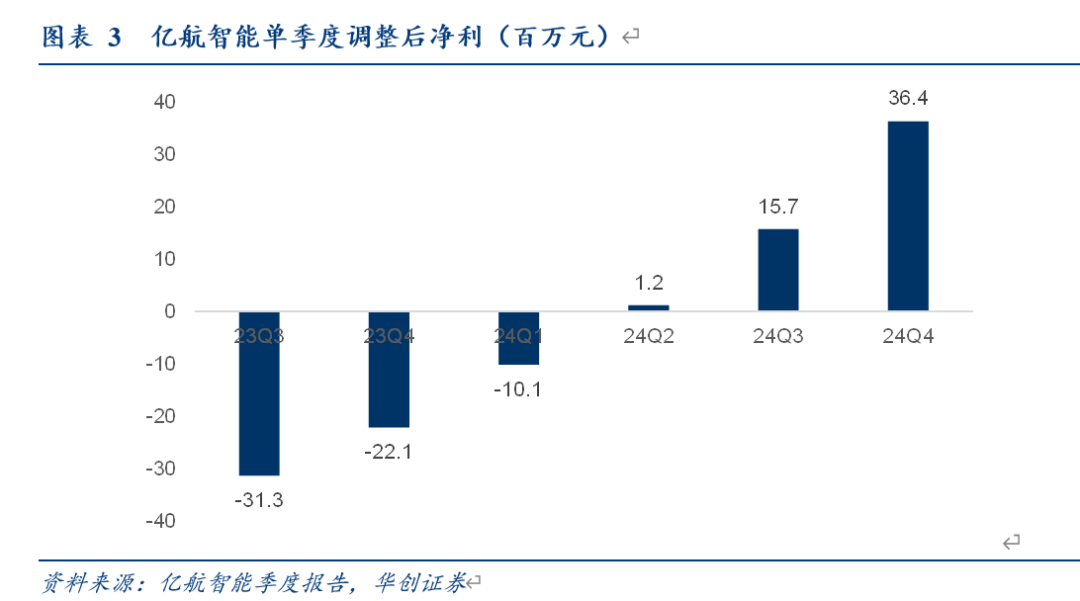

3)调整后净利:公司2024年实现调整后净利4309万元,为首个盈利年度,23年亏损1.39亿元,其中24Q2-4连续三个季度调整后盈利,24Q4调整后净利3638万元。

4)公司展望预计2025年实现收入9亿元,同比增长97%。

2、订单:单季度交付创新高,在手订单储备丰富。

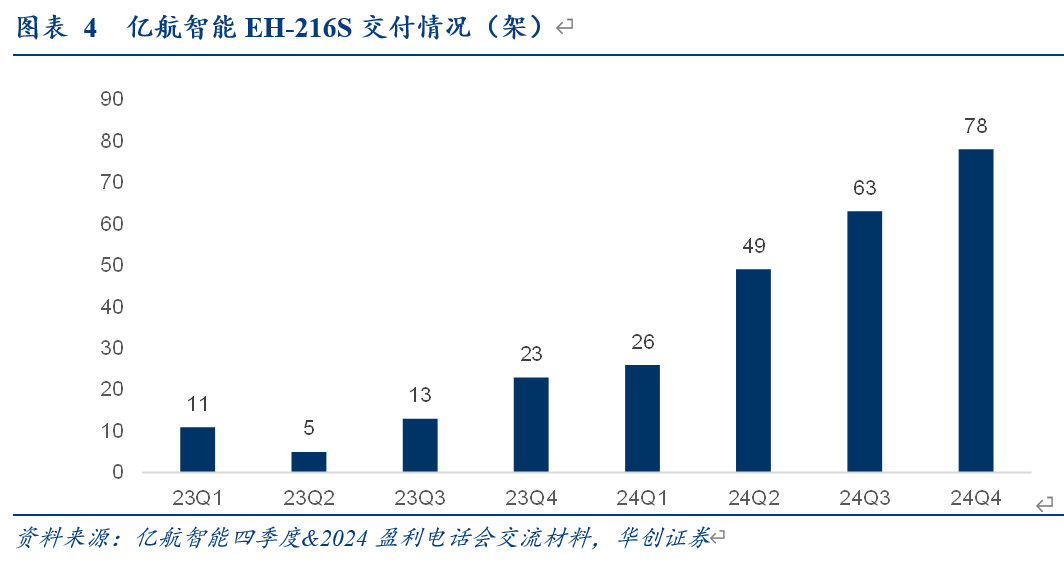

1)交付情况:2024年公司交付EH216-S 216架,其中Q4交付78架,再创单季度新高,Q1-3分别交付26、49、63架,2023年一共交付52架。

2)在手订单情况:2023年10月以来,国内市场主要客户已经累计交付190架,未来意向订单1020架,合计达到1210架;主要客户以地方政府(或下属企业)及文旅相关企业为主,以此可观察文旅市场对引入eVTOL应用前景的重视。

3、申请OC进度:等待民航局最终审批结果。

根据公司年报材料介绍:中国民航局已经完成了对亿航通航以及合肥合翼航空首批两家申请OC公司的文件审查和现场检查,目前正等待局方最终的审批结果。

这是全球首个获得受理的eVTOL OC审定项目,一旦通过OC申请,意味着载人eVTOL运营标准体系或将诞生,也会为亿航智能EH216-S的商业运营奠定坚实基础,同时将使得公司的收入结构从以销售产品或可转为销售、运营双轮驱动。

4、产能扩张计划:

华南云浮生产基地:计划扩建2.4万平的云浮二期产线,预计2025年底实现1000架产能。通过与英搏尔成立合资公司,在智能制造和供应链管理方面携手共进,共同升级和扩建云浮生产线,提升自动化制造水平和生产效率。

5、我们强调2025-27年,“低空 文旅新消费”是三大重要应用场景之一,亿航智能EH216-S是目前唯一三证齐全的产品,且适用于景区观光,仅该场景下,我们此前报告测算预计27年或可达到5000-10000架需求。

我们持续看好主机厂商的产业逻辑,建议关注eVTOL龙头企业亿航智能,以及继续推荐亿航产业链供应链核心标的英搏尔。

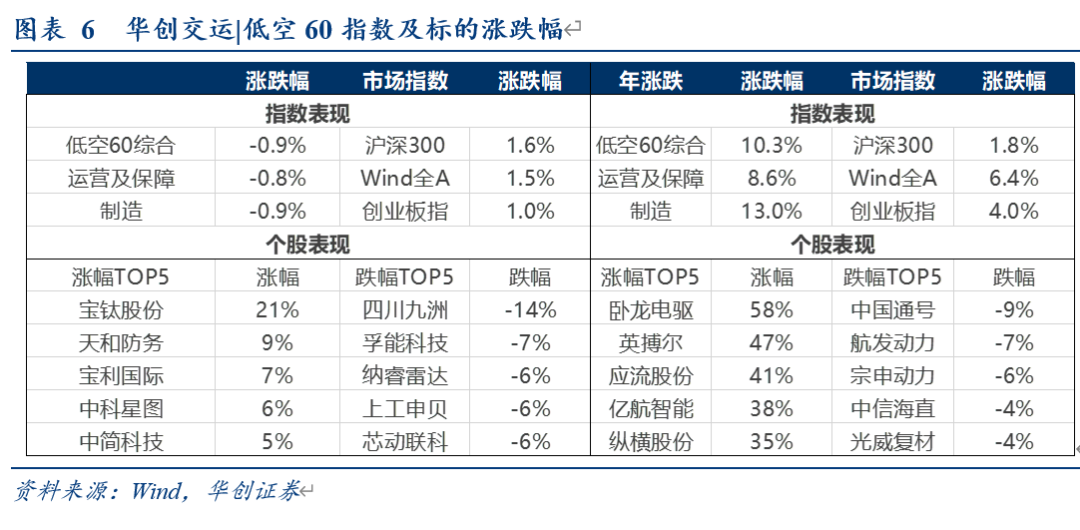

二、华创交运|低空60指数:本周下跌0.9%,全年上涨10.3%。

1、指数表现:3月14日,华创交运|低空60指数为138点,周下跌0.9%。全年累计表现:华创交运|低空60指数上涨10.3%,作为比较,沪深300指数全年上涨1.8%,Wind全A指数上涨6.4%,创业板指上涨4%。

2、个股表现:

周涨幅前三,宝钛股份(21%)、天和防务(9%)、宝利国际(7%)。

周跌幅:四川九洲(-14%)、孚能科技(-7%)、纳睿雷达(-6%)。

全年累计看,涨幅前三分别为:卧龙电驱(58%)、英搏尔(47%)、应流股份(41%)。

三、投资建议:

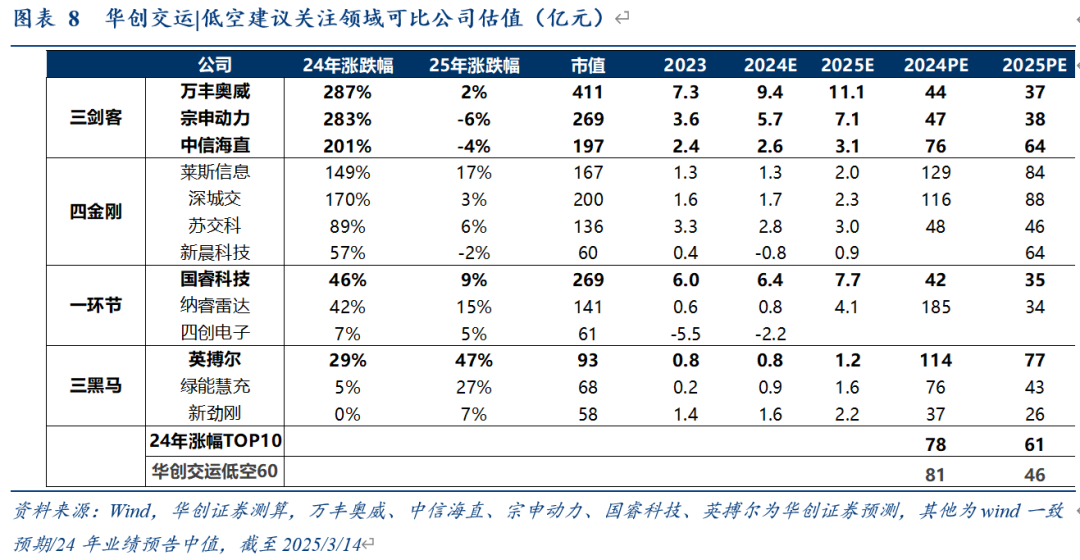

华创交运|低空核心建议关注标的:三剑客|四金刚|一环节|三黑马。

其中,当前市场尤其建议关注:万丰奥威:通用航空 eVTOL双轮战略驱动,A股稀缺的主机厂标的;

英搏尔:亿航智能供应链核心标的;

国睿科技:雷达是低空安全基石之一,公司军贸与低空业务有望共振;

莱斯信息:低空数字化领军企业,我们看好格局从群雄逐鹿到一超数强;

宗申动力:航发市场代表性企业。

风险提示:政策推进不及预期,飞行器安全风险。

一、亿航24年实现调整后盈利,单季度交付再创新高

亿航智能本周披露2024年年报:实现首个年度调整后盈利

(一)财务数据:实现首个调整后年度盈利

1、收入:公司2024年实现收入4.56亿元,同比增长288.5%,Q4继续刷新单季度新高,24Q4实现收入1.64亿,同比增长190%,环比增长28%。2023年公司全年实现收入1.17亿。

2、盈利水平:毛利率维持在60%以上,实现首个调整后年度盈利

1)毛利率:维持在60%以上。公司2024年毛利率61.4%,同比下降2.7个百分点,24Q4毛利率60.7%,同比下降4个百分点,环比下降0.5个百分点。

2)调整后净利:公司2024年实现调整后净利4309万元,为首个盈利年度,23年亏损1.39亿元,其中24Q2-4连续三个季度调整后盈利,24Q4调整后净利3638万元。

3、公司展望预计2025年实现收入9亿元,同比增长97%。

(二)订单:单季度交付创新高,在手订单储备丰富

1、交付情况:2024年公司交付EH216-S 216架,其中Q4交付78架,再创单季度新高,Q1-3分别交付26、49、63架,2023年一共交付52架,交付在明显加速。

2、在手订单情况:

根据亿航智能披露订单及交付数据:

1)2023年10月以来,国内市场主要客户已经累计交付190架,未来意向订单1020架,合计达到1210架。

2)主要客户以地方政府(或下属企业)及文旅相关企业为主,以此可观察文旅市场对引入eVTOL应用前景的重视。

具体包括:

2023年10月,与安徽省合肥市政府达成战略合作,提供1亿美元各项支持,协调不少于100架EH216系列采购订单,截止三季报数据,已交付20架;

2024年3月,与江苏省无锡市政府达成合作,获100架EH216-S意向采购订单,截止三季报数据,已交付10架;

2024年5月,获得山西省西山文旅总价1.13亿元的50架EH216-S无人驾驶eVTOL订单并获额外未来2年450架订单计划,截止三季报数据,已交付50架;

2024年6月,亿航智能与温州市文成县政府达成合作,获得30架EH216-S采购订单及额外270架采购计划,截止三季报数据,已交付30架;

2024年7月,冠忠智慧出行计划向亿航智能采购总计30架EH216-S,截止三季报数据,已交付5架。

2024年9月,亿航智能宣布已向新客户深圳博领控股集团有限公司交付5架EH216-S自动驾驶飞行器,这是博领计划向亿航采购100架EH216-S的一部分,亦是公司在深圳推出空中旅游观光体验服务的商业计划的第一步。截止三季报数据,已交付10架。

2024年11月,祥源文旅向亿航智能采购50台EH216-S或同类无人驾驶载人航空器,首批下单采购的5架EH216-S,计划用于景区旅游观光。

2024年12月,亿航智能与山东威海高区签署项目合作协议,共建无人驾驶eVTOL产业生态,基于双方合作,亿航智能与威海高区文旅产业投资有限公司签署了首批30架EH216-S电动垂直起降(eVTOL)无人驾驶载人航空器的采购协议,并已收到订单全款。

3)特别关注两家文旅相关上市公司与亿航智能的合作

祥源文旅:

公司24年11月12日公告拟与关联方共同出资设立祥源通航公司,未来将通过“祥源通航”积极布局空中旅游新业态,进一步提升公司旅游产品的市场竞争力及影响力,促进旅游服务消费和旅游产业高质量发展。

根据2024年12月公司投资者关系活动记录表:祥源文旅将视市场发展需求向亿航智能采购50台EH216-S或同类无人驾驶载人航空器用于旗下文旅项目的布局和应用。

西域旅游:

在2024年11月13日投资者关系活动记录表中表示:公司低空浏览项目是与亿航智能共同出资设立的西域青鸟通用航空负责运营,公司持有其70%的股权,目前,西域青鸟到位5架无人驾驶载人飞行器,并已进行商业运营前的飞行训练和人员培训。

(三)申请OC进度:等待民航局最终审批结果

根据公司年报材料介绍:中国民航局已经完成了对亿航通航以及合肥合翼航空首批两家申请OC公司的文件审查和现场检查,目前正等待局方最终的审批结果。

这是全球首个获得受理的eVTOL OC审定项目,一旦通过OC申请,意味着载人eVTOL运营标准体系或将诞生,也会为亿航智能EH216-S的商业运营奠定坚实基础,同时将使得公司的收入结构从以销售产品或可转为销售、运营双轮驱动。

(四)产能规划

华南云浮生产基地:据亿航智能公众号,计划扩建2.4万平的云浮二期产线,预计2025年底实现1000架产能。通过与英搏尔成立合资公司,在智能制造和供应链管理方面携手共进,共同升级和扩建云浮生产线,提升自动化制造水平和生产效率。

华东合肥生产基地:据亿航智能公众号,与江淮汽车和国先控股合作,在合肥共同打造一流的eVTOL生产基地。

华东威海生产基地:据亿航智能公众号,与威海高区合作,计划在威海建立eVTOL制造基地,作为山东省的生产中心,满足区域需求。

我们强调2025-27年,“低空 文旅新消费”是三大重要应用场景之一,亿航智能EH216-S是目前唯一三证齐全的产品,且适用于景区观光,仅该场景下,我们此前报告测算预计27年或可达到5000-10000架需求。

我们持续看好主机厂商的产业逻辑,关注eVTOL龙头企业亿航智能,以及继续推荐亿航产业链供应链核心标的英搏尔。

二、华创交运|低空60指数:本周下跌0.9%,全年上涨10.3%

1、指数表现:

周表现:3月14日,华创交运|低空60指数为138点,周下跌0.9%,其中制造环节指数周下跌0.9%,运营及保障环节指数周下跌0.8%。

作为比较,沪深300指数周上涨1.6%,Wind全A指数上涨1.5%,创业板指上涨1%。

全年累计表现:华创交运|低空60指数上涨10.3%,其中制造环节上涨13%,运营及保障环节上涨8.6%。

作为比较,沪深300指数全年上涨1.8%,Wind全A指数上涨6.4%,创业板指上涨4%。

2、个股表现

本周涨幅前五分别为:宝钛股份(21%)、天和防务(9%)、宝利国际(7%)、中科星图(6%)、中简科技(5%)。

本周跌幅前五分别为:四川九洲(-14%)、孚能科技(-7%)、纳睿雷达(-6%)、上工申贝(-6%)、芯动联科(-6%)。

全年累计看:

涨幅前五分别为:卧龙电驱(58%)、英搏尔(47%)、应流股份(41%)、亿航智能(38%)、纵横股份(35%)。

跌幅前五分别为:中国通号(-9%)、航发动力(-7%)、宗申动力(-6%)、中信海直(-4%)、光威复材(-4%)。

三、投资建议:布局2025具备放量潜力环节

我们发布百页深度《低空经济2025年投资展望:百舸争流、千帆竞发》。

顶层设计,机制清晰。我们认为低空经济作为新质生产力典型代表之一,顶层设计是重要驱动,机制清晰保障实施推进。2024年是低空经济的规划年,2025年或将进入加速落地年,三大机制将形成助力,统筹规划:国家发改委低空经济发展司成立;实施落地:“军地民”协同机制;财政支持:地方专项债等。

(一)2025-2027低空经济三大应用场景:文旅新消费、载人(客)运输、专业用途

1、低空经济 文旅:新消费、大市场。

低空经济与文旅市场的结合可以通过创新消费场景来实现新技术新产品的应用。eVTOL:我们预计到2027年,低空 文旅或存在5000-10000架需求。(假设在2027年有30%的4A级以上景区引入eVTOL低空游览,一个景区5-10架)。我们观察亿航智能订单:文旅客户已经在行动。23年10月以来国内主要客户已经累计交付130架,未来意向订单1050架,以地方政府(或下属企业)及文旅相关企业为主,两家文旅上市公司祥源文旅及西域旅游与亿航智能开展合作。

2、低空经济 载人(客)运输。

《三中全会决定》中明确提出促进通用航空和低空经济发展。

1)转型升级的通用航空市场:不可忽视其潜力,畅想2027:我们预计通航市场或存在约1500-2000架通航飞机新增需求。(我们预计27年较23年或新增196座通航机场;单机场对应7.4/10架通航飞机)。

2)eVTOL:我们认为中长期维度看,未来城市/城际空中交通具备最大的规模潜力。2023年我国巡游出租汽车136.74万辆,假设渗透率达到1%,即意味着超过1.3万架eVTOL的需求。一旦拓展到全球市场,则空间更大。

3)更多的低空商业化航线在开通,意味着低空空域逐步释放,产业趋势加速。

3、低空经济 专业用途。我们认为尤其“低空 物流”、“低空 应急救援”等场景具备率先发力的潜力。我们以“低空经济 消防救援”为例展开说明,初步评估中期可达约百亿级市场。

(二)低空新基建:低空经济发展的基础保障

1、雷达:低空安全体系建设、雷达不可或缺角色

1)气象雷达:保障飞行的第一步。我们认为气象雷达市场空间可根据适飞区域面积/雷达工作辐射范围推测。(根据绍兴市越城区规划对气象感知的布局规划,假设覆盖全域,相当于13.5平方公里布置一套)。

2)低空监视/反无雷达:主动探测识别是优势,低空“监视雷达 光电 反制装备”可以组网保障低空安全。需求方更为多元,其空间或不低于气象雷达。

3)空管雷达具备国产化率提升潜力。假设我国运输机场/通用机场未来80%均部署国产一、二次雷达,则市场空间超百亿体量。

2、泛空管信息化:协同高效,智联融合。

泛空管信息化产品是构建低空飞行服务网与航线网的基础。从事泛空管信息化领域的代表性标的为华创交运低空经济精选四金刚:莱斯信息、深城交、苏交科、新晨科技等。建议关注四川九洲。

3、设计规划企业:如何切入低空市场。

我们预计2025年低空新基建或大范围铺开,设计规划类企业可以通过向政府、产业提供相关咨询和技术服务,规划可落地的低空经济发展方案,并以此为抓手,进一步寻求项目实施的总包,以及最终项目的运营。

(三)布局2025,具备放量潜力环节。

我们认为低空经济具备重要可持续行情的诸多元素,提出低空经济行情演绎“四段论”:逻辑、产品、订单放量、并购重组。我们预计2025年开启第三阶段行情,核心驱动是订单放量。

环节1:主机厂:新质生产力的链主

1、eVTOL:新质生产力新技术新产品,我国企业走在全球领先梯队。

亿航智能EH216-S是目前全球唯一获取三证(TC\AC\PC)的eVTOL航空器,亿航24Q3单季度收入历史新高,实现连续盈利。亿航外,我国数家企业eVTOL向民航局提交TC申请并获受理,沃飞长空、沃兰特均有意向订单在手,峰飞实现了吨级eVTOL的海外成功飞行。

2、核心推荐万丰奥威:低空经济浪潮下预期钻石飞机品牌核心受益。

1)通用飞机市场:公司持股55%的钻石飞机是通用飞机制造前三强,23年交付273架。驱动因素1:传统飞行培训的需求空间广阔。驱动因素2:国内低空经济发展推动钻石品牌飞机商业落地新机遇。我们预计通航飞机市场中的成熟机型或迎来国内订单提速,中资背景企业或可获得更高份额。

2)eVTOL领域:公司与大众(德国)签署eVTOL领域技术合作谅解备忘录,该机型已经亮相珠海航展,建议关注后续如何打造成公司全新业务增长点。

3、载物领域建议关注绿能慧充:

57%控股子公司中创航空具备产业拓展优势。主要产品为工业级无人直升机、应用场景包括应急救援、 应急通信、城市消防、森林消防、物资投送、电力吊装、后勤保障等领域。公司在消防、应急救援领域已有合作客户。

环节2:雷达:低空新基建的安全基石

1、行业主要公司财务数据比较:24年前三季度收入:国睿科技(19.9亿)>四创电子(10.9亿)>纳睿雷达(1.4亿)>航天南湖(0.9亿);归母净利:国睿科技(3.7亿)>纳睿雷达(0.3亿)>四创电子(-0.4亿)>航天南湖(-0.6亿)。

2、持续推荐国睿科技:军贸东风起,低空万象新。

我们认为公司主要雷达产品未来均面临向上机遇:乘军贸东风、防务雷达有望持续增厚利润;传统民用雷达中气象雷达受益于覆盖率提升,空管雷达或受益于国产化率提升;我们看好低空新基建中雷达是具备放量潜力的环节,公司低空产品体系初步成型,或享受市场红利。

3、继续建议关注潜力黑马新劲刚:

军技民用、拓展低空;继续建议关注纳睿雷达(立足珠三角,开拓新市场,国内领先的有源相控阵雷达企业)、四创电子(产品契合、立足安徽、拓展低空)。

环节3:航发市场:为低空经济注入动能

纯电是一种方向,混动或油动亦有其空间。核心推荐宗申动力:航发、摩发、通机,三箭齐发。我们继续看好宗申动力子公司宗申航发作为以国内中小型航空活塞发动机为主的制造商,涵盖无人机及轻型通航飞机市场,我们预计或将受益于低空经济发展下整机放量机遇,而正在加紧研发的混合动力航空发动机产品对于解决eVTOL续航、载荷等问题可以作为一种方案。此外,我们认为军用无人机在现代国防力量中发挥越来越大的作用也值得关注。而参股公司完成收购隆鑫通用:具备潜在的协同效用,产业逻辑大有可为。

环节4:供应链:共建繁荣体系,我们预计2025年市场或开启关注

围绕飞行器的泛供应链领域包括制造(如零部件、总装等)与服务(如培训、仿真、保险、租赁等),我们建议重点关注英搏尔:与亿航智能战略合作,进军eVTOL动力系统/生产领域。受益逻辑包括:1)近两年看,有望随亿航智能而放量,成为目前少数可得到实际运行检验的供应链参与者。2)横向拓展,未来有望打开更广阔市场。

产业链维度:看好运营端企业中信海直的三重受益逻辑。1)推出低空短途运输常态化运营,C端市场开拓迈出坚实第一步。2)积极参与新型低空运营网络建设。3)大国央企*战略新兴:产业链延伸潜在机遇。

产业链维度:我们看好低空数字化建设领域,并认为该市场格局会从群雄逐鹿到一超数强,继续建议关注莱斯信息作为央企“国家队”、民航空管领域的国内领军企业,能否成为低空数字化领域的“一超”;我们预计数强的构成或来自于:从事智慧城市与交通业务并来自于低空先行区(如深城交等)、从事空管硬件产品并拓展软件系统(如四川九洲等)、从事设计规划业务(如苏交科等)以及有运营单位低空数字化产品经验的企业(如新晨科技等)。

综上,我们建议重点关注标的:三剑客|四金刚|一环节|三黑马。

其中,当前市场尤其建议关注:

万丰奥威:通用航空 eVTOL双轮战略驱动,A股稀缺的主机厂标的;

英搏尔:亿航智能供应链核心标的;

国睿科技:雷达是低空安全基石之一,公司军贸与低空业务有望共振;

莱斯信息:低空数字化领军企业,我们看好格局从群雄逐鹿到一超数强;

宗申动力:航发市场代表性企业。

风险提示:政策推进不及预期,飞行器安全风险。

VIP复盘网

VIP复盘网