存储周期创造神话

佰维存储、江波龙、兆易创新、北京君正……国内市场存储概念龙头企业几乎都是百元股,不过今天能够逆势大幅上涨的,仅有江波龙一家。有传言称其一季度业绩超过预期,也有人调侃:这是“波龙”蹭上了最近火热的OpenClaw“龙虾”概念。

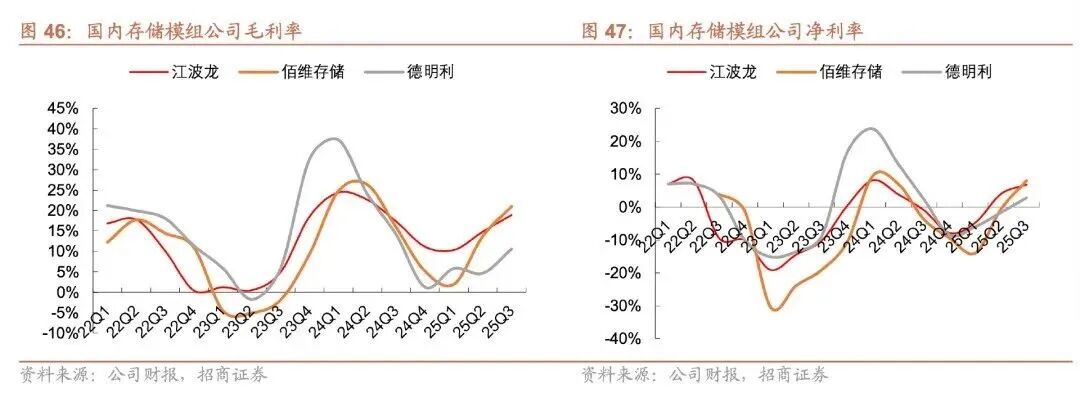

都说模组靠库存,关于江波龙和佰维存储到底谁是存储模组的龙头,市场已经对存货等数据反复按过计算器。今年以来,江波龙35%的股价涨幅显著落后于佰维存储89%的涨幅。

那么,中长期来看,作为当下存储超级周期的受益者,“存储龙”们是否能在单纯的周期套利之外,多做一些更有价值的布局呢?

源起华强北的上市公司

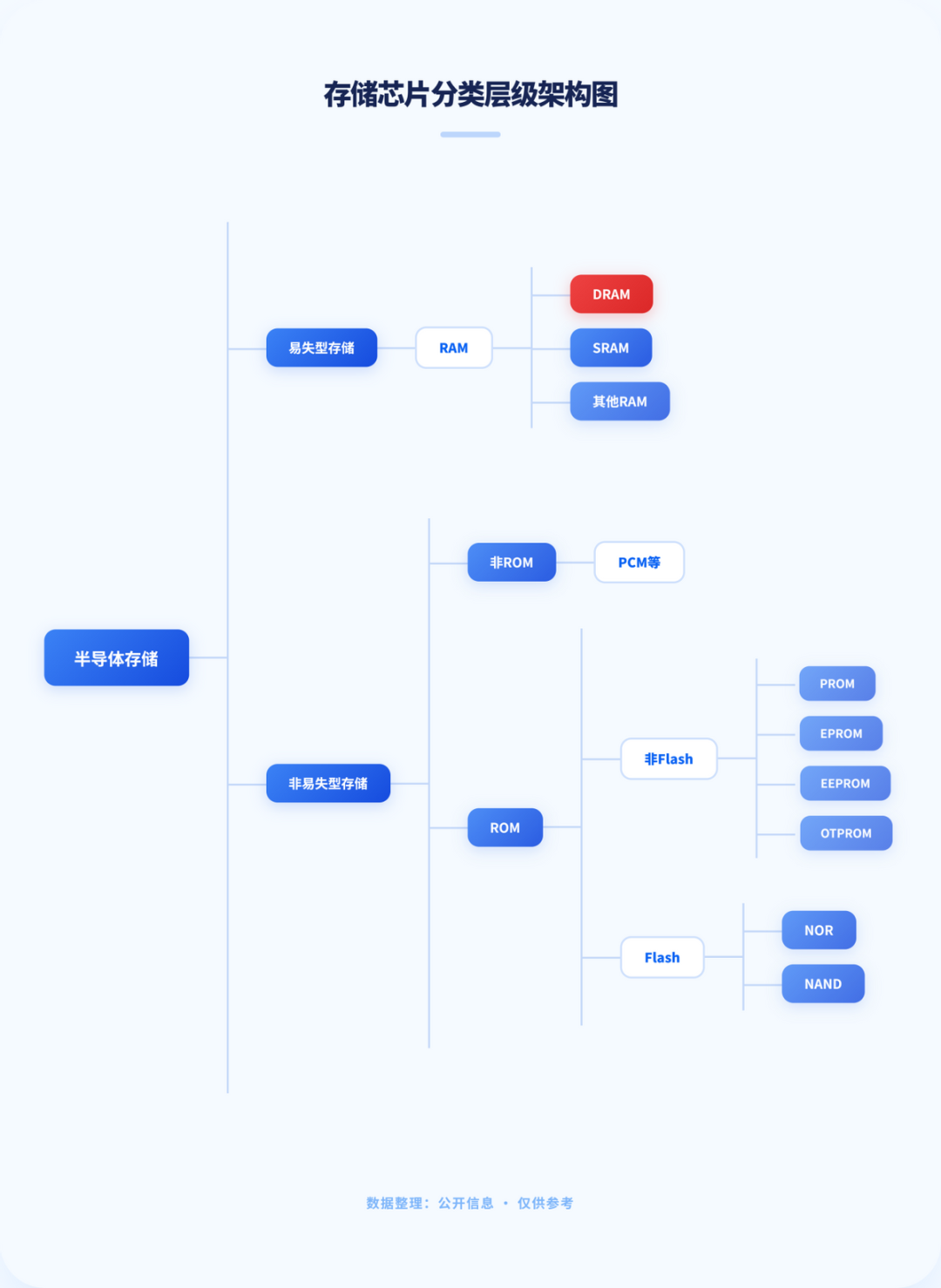

“模组厂”生来带着产业的偏见,因为它原本处于利润空间并不怎么丰厚的中下游。买晶圆、Flash、DRAM,自己做主控和封装,然后卖给手机、PC、服务器、车厂,薄如纸片的加工费,自然缺少溢价空间。

这个背景反而显得江波龙的转型故事比较另类和有趣:在与非网制作的《深圳style》系列纪录片第五期中,江波龙创始人蔡华波出镜介绍,2002年,江波龙误购了一批采用AG-AND技术的闪存,这东西在主流市场几乎没人要,退货无门,他干脆拉来工程师,把这批闪存重做成U盘卖给终端用户。

彼时苹果iPod正在大规模使用闪存替代微硬盘,整个市场突然对闪存产品饥渴,江波龙的“错误库存”意外变现。危机没有把公司干掉,反而把它推离了单纯贸易的轨道。

从那之后,江波龙开始搭建自己的研发体系,先是做贴牌代工,再推出FORESEE品牌切入B端eMMC、SSD等嵌入式与企业级产品,2017年又从美光手里接过Lexar,补上C端高端消费品类,2023年收购巴西SMART Brazil(后改名Zilia),完成拉美本地化布局。

“工-贸-技”,这是江波龙的发展史。这条路径有一个隐含的判断:在一个上游集中度如此之高的行业里,如果只是买现货、做简单模组,那么它在每一轮周期里都只能当价格的传导器。

主控、固件、封测、品牌、终端方案……这些才是王道。

哪怕是在投机情绪高涨的今天,市场偶尔也还会闪现关于核心竞争力的辩论。而江波龙虽然在股价高位出现了大股东减持,但它也在给自己增加更多关于自研的故事。

一端,是向技术心脏靠拢。江波龙通过子公司慧忆微布局主控芯片,自研的UFS 4.1主控已经在5nm制程上成功流片。eMMC Ultra系列用自研WM6000主控,随机性能接近UFS 2.2,给中低端AI手机、IoT设备提供了一个高性价比组合。

另一端,在企业级存储上,江波龙同时推进eSSD和RDIMM,完成了对鲲鹏、海光、飞腾等国产CPU平台的适配,DDR5 RDIMM通过了AMD Threadripper PRO 9000WX系列工作站的认证。

2024年,江波龙企业级存储收入超9亿,2025年上半年为6.9亿元,前三季度超过12亿元,公司自己给出的2026年目标是50亿元,2027年冲击百亿。

在AI终端上,江波龙高端低端技术均有应用。AIPC通过mSSD、高速PCIe SSD做“AI Storage Core”。

智能穿戴和车载方面,ePOP4x、ePOP5x为AR眼镜、智能手表这种空间极其有限的设备量身定做,最新一代在相同尺寸下把封装厚度再压缩了三分之一,DRAM速度翻倍。车载侧,随着集中式E/E架构推进,域控和中央计算对高可靠、高耐久的NAND DRAM组合需求猛涨,这正好与其嵌入式产品线的布局相契合。

从“买货—组装—卖货”的模组厂,变成提供解决方案的集成商,这也许是江波龙的一部分计划。只不过放在当前存储的超级周期,外界还是更关心短期的变现能力。

周期游戏和大玩家

在之前的部分文章中,松果财经曾简单梳理了本轮存储周期的逻辑。

存储行业最容易被忽略的事实是:这是一个比光伏、比新能源车都更“纯正”的周期行业。价格四年一轮回几乎是行规,而这一次被贴上“AI超级周期”的标签,并不意味着它突然逃出了周期,只是参与者多了一层错觉。

这轮行情的起点,并不是需求端的热闹,而是上游巨头的“踩刹车”。

2023年,在经历了前一轮扩产 疫情透支需求之后,存储价格一路塌陷,DRAM、NAND主流产品从高点算起跌掉了七成,有些利基品种甚至卖到现金成本之下。

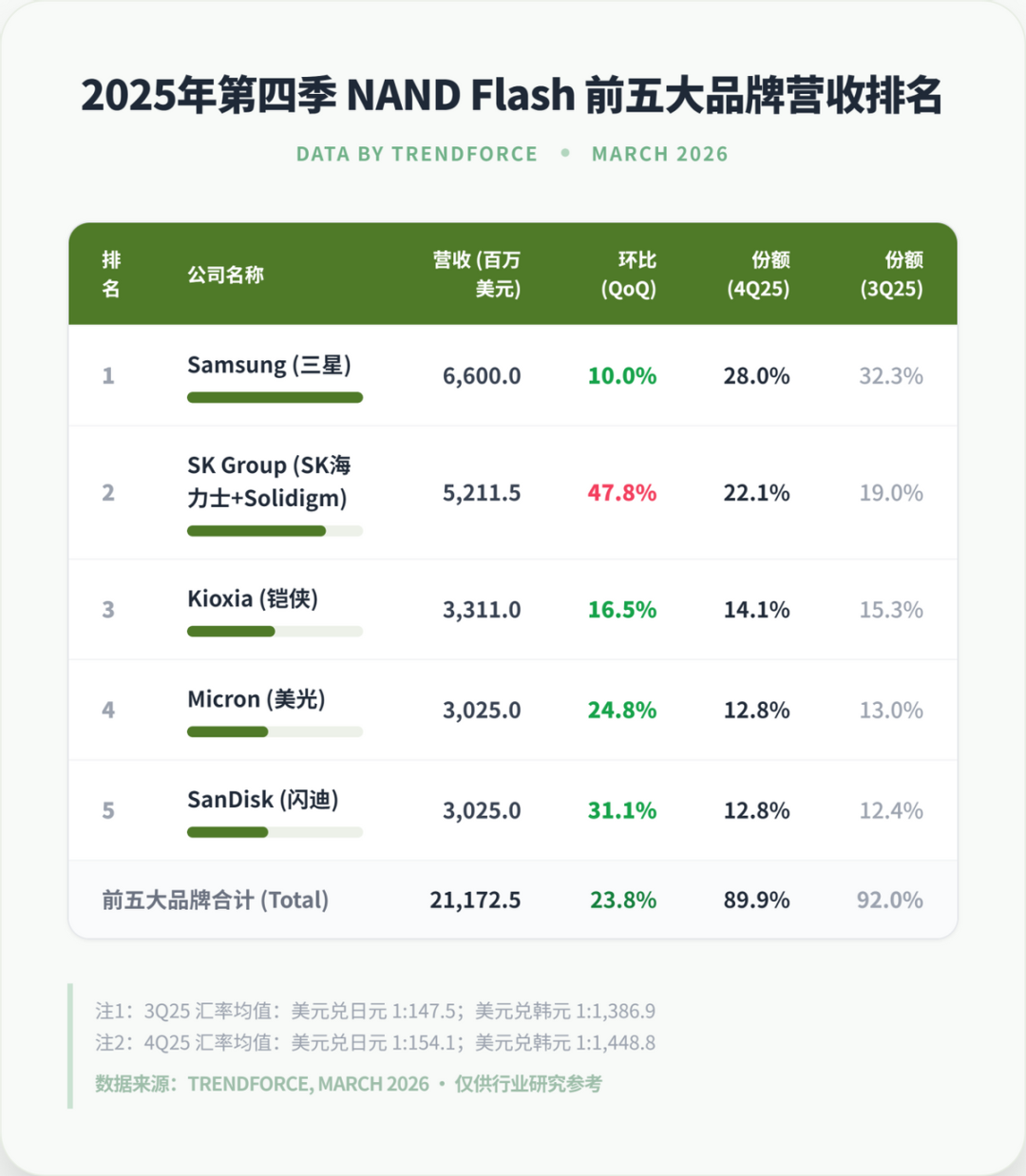

三星、SK海力士、美光、西部数据、铠侠这些原厂,几乎同时收紧资本开支,主动减产控货,NAND端前五家厂商合起来拿走了超过90%的市场份额,DRAM端三家企业就吃掉了95%以上的盘子,这种集中度下,只要头部几家一致动作,行业周期的节奏就已经定了大半。

问题在于,减产并没有发生在需求见顶的时候,而是刚好撞上另一条远比预期更陡峭的需求曲线——AI。

AI服务器是这一轮定价权变化的真正起点。单台AI服务器DRAM容量是普通服务器的8到10倍,下游还有大模型训练、推理带来的NAND侧容量需求暴增。

为了给毛利率高得多的HBM和DDR5腾地方,原厂把大量晶圆产能从传统DDR4/LPDDR4和中低端NAND上抽走,而HBM自身对晶圆的消耗又是传统DRAM的数倍,原来供需勉强平衡的那部分产能变得更加紧张。

紧接着就出现了价格走势的反常识。2025年上半年,NAND综合价格指数上涨9%,DRAM指数飙升了接近50%。

一人得道,鸡犬升天,说的就是资源错配下的阶段性短缺。HBM端几乎全年满产排队,美光直接把2026年的产能预售一空,传统DDR4因为被挤产能反身涨价,企业级SSD在以存代算的新架构下需求超预期,机械硬盘几乎零扩产,反而让SSD的涨价更不受约束。

在这样的供需格局下,只要你手里有货、有产能、有渠道,账面利润自然会漂亮,这是行业的公共beta。

但可以肯定,这种beta一旦走到反面,也就是原厂重新打开资本开支,HBM未来两三年内逐步缓解供给约束,下游AI服务器的增速从爆发期回落到正常化增长,谁会在下一个轮回中被动“还账”,谁还能保持盈利,这就不再是系统给的,而是每家公司自己的功课了。

存储牛市也是熔炉

任何在高景气周期里交出漂亮答卷的公司,都要面对同一道考题:是多了一圈肌肉,还是一身杠杆?

江波龙眼下的姿态无疑是进攻型的。在这个时间点,公司抛出不超过37亿元的定增计划,资金主要投向AI高端存储研发、主控芯片、封测项目以及补充流动性,趁风口把体系补齐。

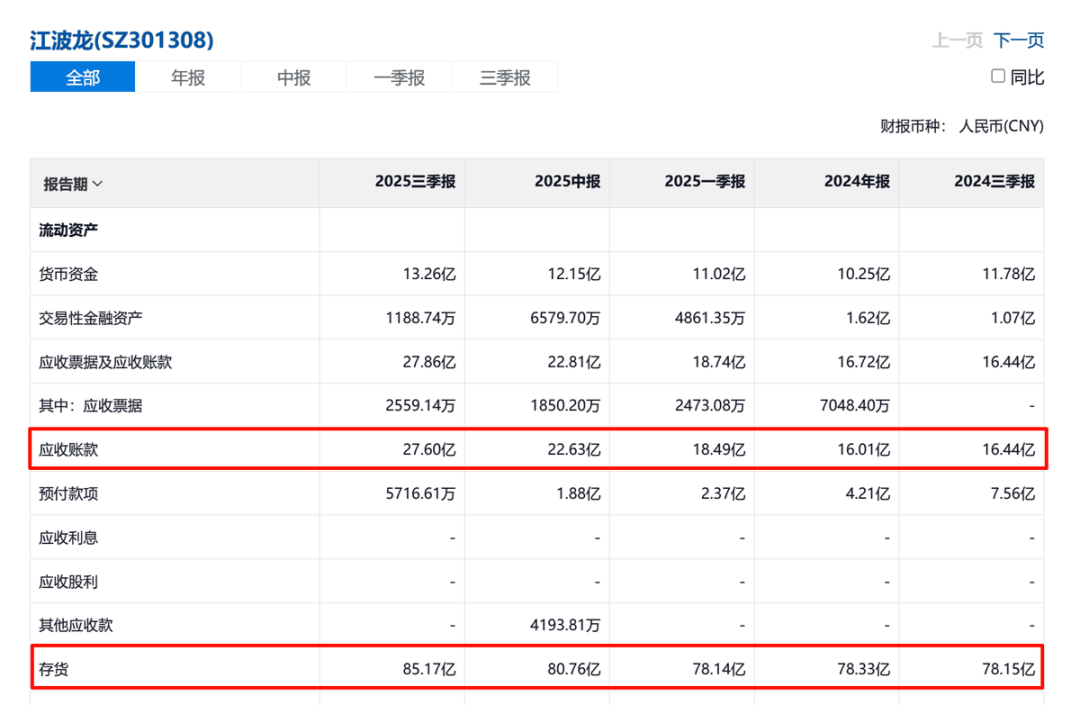

与此同时,三季报里,江波龙的存货达到85亿,接近总资产的44%。另外,到2025年9月末,公司应收账款余额已经接近28亿元,同比增加了60%以上。盈亏同源,现在是考验变现能力的时刻,毕竟存货不是永恒的。

今明两年,国际原厂和中国本土扩产项目会集中落地,HBM、DDR5、QLC NAND的新增产能会逐步释放。届时供不应求的紧绷感会有所缓解,原厂可能会再一次把注意力放回市占率和份额上,从控货涨价转向结构性竞争。中游模组和系统厂的价格权会受影响吗?虽然市场判断不统一,但谨慎是不会错的。

在这个场景下,江波龙以及其他模组厂都会经受考验。这一轮扩产、定增、加码高端项目的时间点,恰好踩在价格强势、AI叙事最热的时候。让不少投资者担心的是,这一点和其他周期性行业,比如光伏、锂电等不少公司的行为,有些过于相似了。

过去的教训是,在高景气点上拍板的扩产,往往在三年后变成压在资产负债表上的压力。虽然AI行业毕竟是新兴行业,目前增长动能强劲,受到的担忧会少一些,但考虑到模组厂在产业链上的位置,它的研发能力会不会如计划一般进步且有产出,就格外值得关注了。

万般皆周期,价格可以一夜翻倍,也可以两年跌成白菜。真正拉开公司差距的,是它在景气顶点时做了什么,在寒冬来临前还剩下什么。存储行业的上游规则更清晰、集中度更高,留给中游“打时间差”的空间更小。现在的模组厂无限风光,应当好好利用这个机会,打破“宿命论”。

VIP复盘网

VIP复盘网