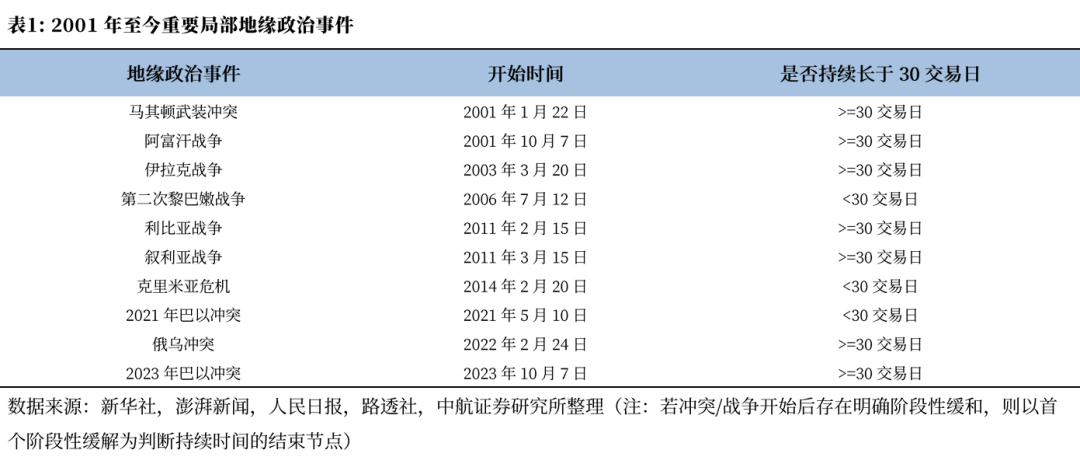

中东局势升级以来,各大类资产波动加大,但目前来看对我国基本面冲击或仍处于可控范围。因此我们本次先复盘统计观察,当局部爆发地缘冲突,但不足以明显影响我国供应链和基本面,A股更多是情绪层面冲击时,局部地缘冲突对于A股的影响。

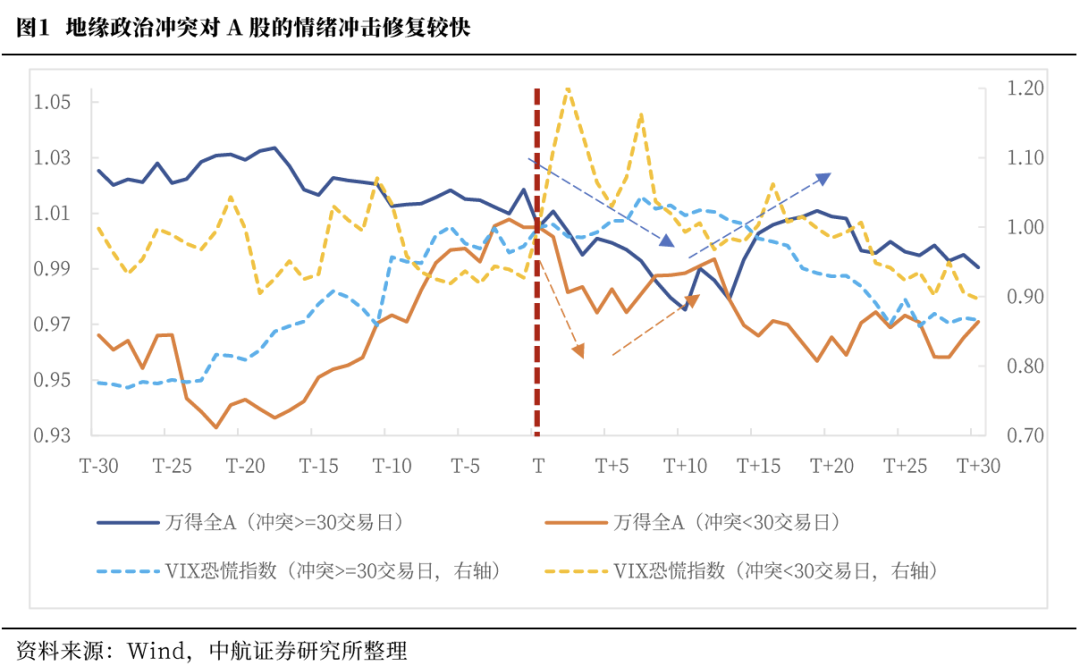

当前市场焦点在于冲突的持续时间,目前市场普遍认为特朗普此前提出的四到五周是一个重要的观测点。但我们复盘发现,局部地缘冲突无论冲突持续时间长短,若仅情绪冲击,则冲突开始后对于A股的影响时间大致为一至两周,万得全A平均下跌约3%,情绪影响结束后A股将迎来一波约两周的修复,然后回归原本走势。

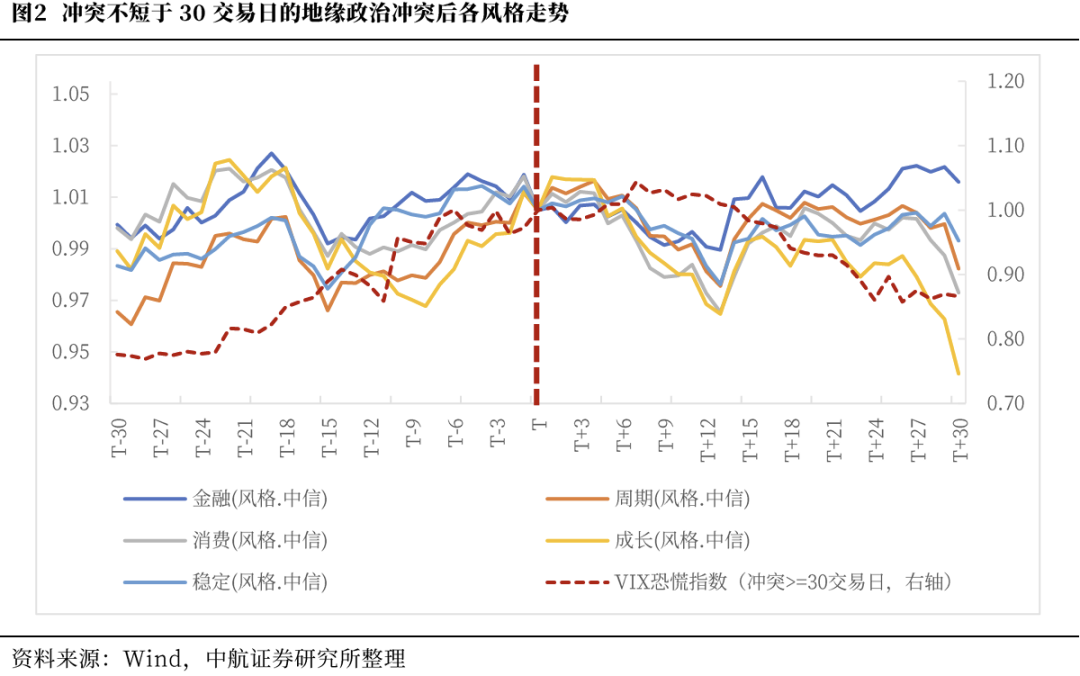

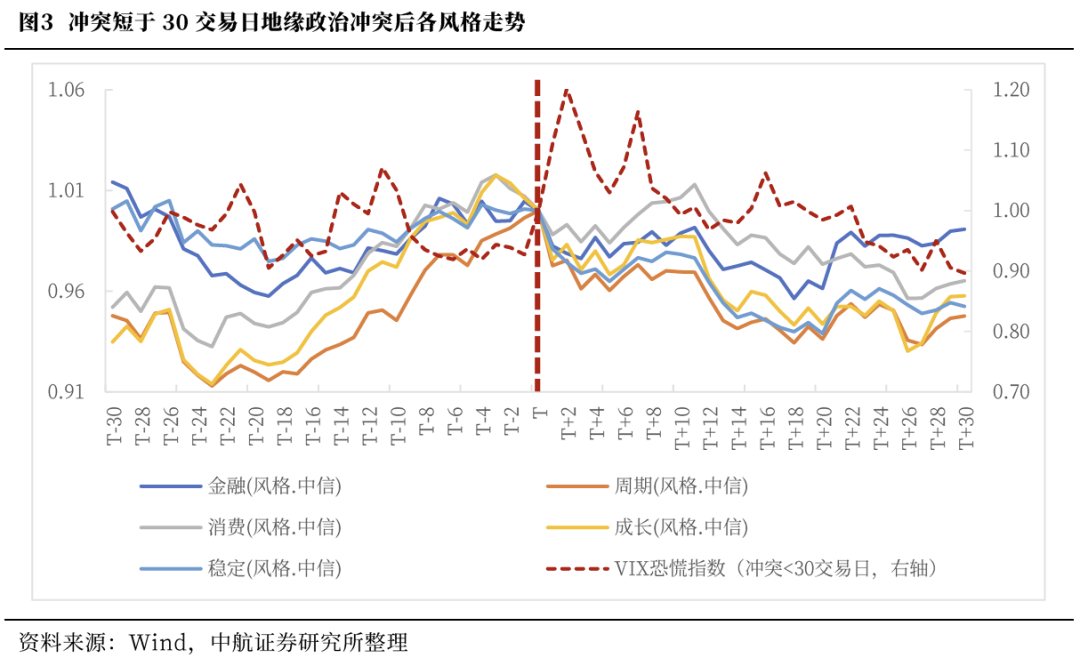

结构上,持续较长的地缘政治冲突,调整阶段金融风格相对抗跌,银行、公用事业、非银金融行业可贡献相对收益;情绪修复阶段,各风格普涨且较为均衡,银行、非银金融、传媒领涨。较短的地缘政治冲突,调整阶段金融风格相对抗跌,消费风格较为抗跌,社会服务、医药生物、汽车具有相对收益,其中社会服务是唯一可贡献正收益行业;情绪修复阶段,消费风格依旧表现更好,食品饮料、美容护理、基础化工涨幅居前。

本次冲突,关注霍尔木兹海峡受到影响导致的全球能源价格、航运价格上涨并在高位维持的时间。结构上,风险偏好冲击下,金融风格或可作为防御配置,关注相对高位的科技成长股的波动风险。但若本次冲突的持续时间较长,不排除对全球基本面造成一定冲击,或将出现通胀交易,关注资源品及周期性行业的机会。

另一方面,近期两会对政策框架的宣贯有望稳定市场信心。按赤字逆推的2026年隐含名义GDP增速为5.04%,较2025年3.99%明显提升,且有望高于2026年实际GDP增速,指向政策将着力推动价格水平温和回升,2026年有望走出低通胀。重点任务共十个,其中第三个“加快高水平科技自立自强”,和第六个“扎实推进乡村全面振兴”,是较中央经济工作会议多出的两条;此外“民生”从倒数第二个上移至倒数第三个任务。

投资建议:往后看,近期中东冲突升级对各大类资产价格形成冲击,A股波动也有所加大,关注霍尔木兹海峡受到影响导致的全球能源价格、航运价格上涨并在高位维持的时间。但本次会议对政策框架的宣贯有望稳定市场信心。中期看,若2026年中国成功走出低通胀,将为A股本轮牛市进入盈利驱动阶段夯实基础,为中期慢牛护航。结构上,科技依旧是全年乃至中期五年规划推动高质量发展的重要力量,关注航空航天、医药生物、低空经济等新兴支柱产业,以及未来能源、量子科技、具身智能、脑机接口、6G等未来产业。同时,需重视我们年度策略观点,2026年PPI同比节奏或将呈现“两头低、中间高”,年中有望实现微幅转正,因此,二、三季度市场有望提前演绎“走出低通胀”的叙事,市场风格或阶段性转向消费。

本周市场回顾

根据同花顺数据,本周市场整体下跌,上证指数(-0.93%)、深证成指(-2.22%)、沪深300(-1.07%)、科创50(-4.95%)、创业板指(-2.45%)、中证500(-3.44%)、中证1000(-3.64%),均表现较弱。行业风格上,稳定风格表现较强,上涨0.81%;消费风格表现较弱,下跌4.15%。分行业来看,申万一级行业中石油石化、煤炭、公用事业表现较强,分别上涨8.06%、3.79%、3.42%;传媒、有色金属、计算机表现较弱,分别下跌6.97%、5.47%、5.29%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为26446.19亿元,较上周增加2043.26亿元。估值方面,A股整体市盈率为23.54倍,较上周下降1.19%。

正文

中东局势升级以来,各大类资产波动加大,但目前来看对我国基本面冲击或仍处于可控范围。因此我们本次先复盘统计观察,当局部爆发地缘冲突,但不足以明显影响我国供应链和基本面,A股更多是情绪层面冲击时,局部地缘冲突对于A股的影响。

当前市场焦点在于冲突的持续时间,目前市场普遍认为特朗普此前提出的四到五周是一个重要的观测点。但我们复盘发现,局部地缘冲突无论冲突持续时间长短,若仅情绪冲击,则冲突开始后对于A股的影响时间大致为一至两周,万得全A平均下跌约3%,情绪影响结束后A股将迎来一波约两周的修复,然后回归原本走势。资产波动受到战争激烈程度、未来预期影响,我们用反映华尔街恐慌程度的VIX指数,即芝加哥期权交易所波动率指数,来表征市场对战争引发的情绪冲击。

持续较长的地缘政治冲突,即冲突超过30交易日。VIX恐慌指数提前有所反应,冲突开始时VIX整体中枢相较30交易日前已明显上移。受到全球避险情绪影响,冲突起始日A股已较30交易日前平均下跌2.00%,并持续震荡走低,冲突起始日T至最低点T 10平均下跌2.97%。但伴随基本面影响可控基本确认,全球情绪修复,VIX恐慌指数中枢回落,A股修复因避险交易的回落,最低点至反弹最高点T 19平均上涨3.67%。

持续较短的地缘政治冲突,即冲突短于30交易日。冲突开始前VIX指数反应不明显,冲突开始后VIX指数快速提高,显示市场情绪迅速恶化。万得全A也因此由避险情绪主导快速下跌,冲突起始日T至最低点T 4平均下跌3.07%。但伴随VIX恐慌指数回落,A股反弹,最低点至反弹最高点T 12平均上涨1.73%。

五大风格分化明显,无论冲突持续长短,金融风格均相对抗跌,长期冲突成长领跌,短期冲突周期领跌,消费在短期冲突的情绪冲击阶段表现较好。

持续较长的地缘政治冲突中,受到避险情绪冲击,中信五风格在T至T 13日区间普跌,其中金融风格相对抗跌,成长、消费跌幅更多。T 13个交易日后市场情绪恢复,市场风险各风格全面反弹约3个交易日,然后转为平稳。至大盘反弹的高点T 19后,各风格分化,金融风格震荡上涨,成长风格持续走弱。虽然都经历下跌反弹,经过30交易日的市场消化,金融风格补涨至超过起始水平,成长风格跌幅较大。

持续较短的地缘政治冲突,受到避险情绪冲击,中信五风格T至T 5日区间普跌,消费风格较为抗跌,周期风格跌幅更多。随后各风格全部反弹至T 11日高点,消费风格涨幅相对更多,周期风格表现较弱。反弹至高点之后各风格分化,消费风格持续回落,其他风格转为震荡。整体30个交易日区间来看,金融风格最为稳定。

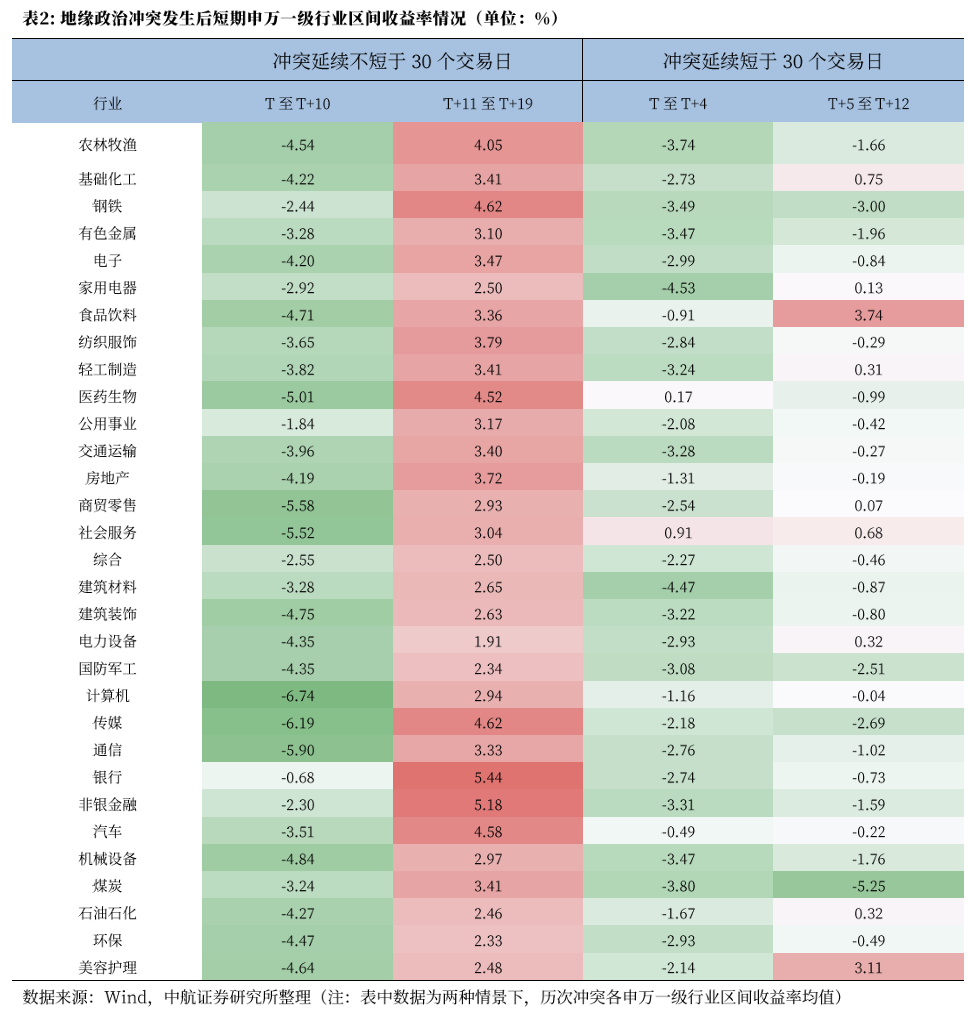

行业方面,参考万得全A节奏。持续较长的地缘政治冲突中,T至T 10的调整区间,银行、公用事业、非银金融相对抗跌,而计算机、传媒、通讯等行业领跌;随后T 11至T 19的修复区间内,银行、非银金融、传媒领涨,而电力设备、环保、国防军工涨幅相对落后。持续较短的地缘政治冲突中,T至T 4的调整区间,社会服务、医药生物、汽车具有相对收益,其中社会服务是唯一可贡献正收益行业,而家用电器、建筑材料、煤炭领跌;随后T 5至T 12的修复区间,食品饮料、美容护理、基础化工涨幅居前,而煤炭、钢铁、传媒领跌。

当前尚未能判断本轮冲突的延续时间,但冲突仅限于局部的预期不变,后续在中东局势相对明朗后,A股有望迎来一波反弹行情。汇总近期信息,当地时间3月1日,美国总统特朗普表示,对伊朗的军事行动可能持续四周左右。当地时间3月5日,美国国防部长赫格塞思表示,美军对伊朗的军事行动将进一步升级。伊朗伊斯兰革命卫队发言人表示,已做好长期战争的准备,以惩罚侵略者。关注霍尔木兹海峡受到影响导致的全球能源价格、航运价格上涨并在高位维持的时间。结构上,风险偏好冲击下,金融风格或可作为防御配置,关注相对高位的科技成长股的波动风险。但若本次冲突的持续时间较长,不排除对全球基本面造成一定冲击,或将出现通胀交易,关注资源品及周期性行业的机会。

另一方面,近期两会对政策框架的宣贯有望稳定市场信心。3月5日,十四届全国人大四次会议开幕,国务院总理李强作政府工作报告。

经济增速目标:今年GDP目标设为4.5%—5%区间,含托底增速和进取目标,与2035年远景目标下年均4.17%隐含增速目标相衔接的同时,也为应对外部不确定性预留缓冲。失业率目标维持5.5%,凸显就业优先导向下经济增长“质”在“量”前。按赤字逆推的2026年隐含名义GDP增速为5.04%,较2025年3.99%明显提升,且有望高于2026年实际GDP增速,指向政策将着力推动价格水平温和回升,2026年有望走出低通胀。

财政政策:赤字率(4%左右)、超长期特别国债、专项债预期规模与去年持平,总体扩张力度不减。新增8000亿元新型政策性金融工具补充项目资本金、1000亿元财政金融协同资金贴息促内需,两大新工具将协同发力稳投资、促消费。

货币政策,延续“适度宽松”,关键变化为:将促进物价合理回升作为重要考量;淡化稳楼市股市;增加结构性工具规模。预计年内降息1-2次(10-20BP)、降准50BP,保持流动性充裕,引导综合融资成本低位运行。

重点任务共十个,其中第三个“加快高水平科技自立自强”,和第六个“扎实推进乡村全面振兴”,是较中央经济工作会议多出的两条;此外“民生”从倒数第二个上移至倒数第三个任务。其中不乏亮点,如因地制宜发展新质生产力,安排2000亿元特别国债支持设备更新;深入实施提振消费专项行动,实施服务消费提质惠民行动;持续深化重点领域改革,包括深入整治“内卷式”竞争,调整优化消费税征税范围、税率,并推进部分品目征收环节后移等,充分激发各类经营主体活力。

投资建议:往后看,近期中东冲突升级对各大类资产价格形成冲击,A股波动也有所加大,关注霍尔木兹海峡受到影响导致的全球能源价格、航运价格上涨并在高位维持的时间。但本次会议对政策框架的宣贯有望稳定市场信心。中期看,若2026年中国成功走出低通胀,将为A股本轮牛市进入盈利驱动阶段夯实基础,为中期慢牛护航。结构上,科技依旧是全年乃至中期五年规划推动高质量发展的重要力量,关注航空航天、医药生物、低空经济等新兴支柱产业,以及未来能源、量子科技、具身智能、脑机接口、6G等未来产业。同时,需重视我们年度策略观点,2026年PPI同比节奏或将呈现“两头低、中间高”,年中有望实现微幅转正,因此,二、三季度市场有望提前演绎“走出低通胀”的叙事,市场风格或阶段性转向消费。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期

VIP复盘网

VIP复盘网