核心观点

国内IP潮玩行业:迎来多维度红利期

2023年中国玩具市场GMV规模1049亿元,同比增速9.38%。其中IP类玩具占比超60%且近年来增速领先。在情感消费升级、国产IP产业成熟、AI赋能以及出海拓展等多重催化下,行业迎来"内容 渠道 全球化"的全新机遇期。竞争格局上,国内IP玩具行业中的本土力量加速崛起,泡泡玛特、布鲁可等领军各自细分赛道。

海外IP玩具龙头复盘

乐高:公司2024年收入743亿丹麦克朗(约786亿人民币),2018-2024年收入及净利润复合增速分别12.6%/9.3%。公司在全球建筑类玩具市场中,份额超过70%。其90余年的发展历程中未对单一产品形成过度依赖,通过持续坚持产品创新发展和跨媒介叙事传播,增强IP生命力和丰富度,并顺应客群消费趋势将业务拓展至媒体&游戏、主题公园、教育等。

三丽鸥:1960年成立于日本,旗下拥有众多IP形象并以Hello Kitty最富盛名。截止2024年12月三个季度累计实现收入1048亿日元(约51.4亿人民币),近三个财年收入及净利润复合增速分别37.7%/126.7%。近年来公司通过丰富IP矩阵以及全球布局摆脱了单一IP和市场的依赖,2024财年Hello Kitty贡献占比降至30%,非日本市场收入贡献占比升至33%。

万代南梦宫:公司由万代和南梦宫合并而成,创办历史可追溯自1950年。2025财年前三季度收入9556亿日元(约合472亿人民币),增长23.78%,归母净利润1287亿日元(约63亿人民币),增长113.08%。近年在重启确定IP轴战略及国际化拓展下,业绩提升明显,2025财年前三季度龙珠、高达、海贼王三大系列贡献占比约36%,日本以外市场占比约32%。

海外龙头经营总结

IP开发与商业裂变为根基,全球化实现破局:1)IP开发:通过捕捉社会文化变量,挖掘目标客群深层需求,并统筹集团各业务线资源等实现多元IP开发。2)IP价值裂变:以跨媒介叙事传播,增强IP多维度曝光;以多形式重构IP风格,实现与短期事件性热度脱钩,增强长期价值。3)全球化拓展:通过“全球IP 本土化叙事”削减文化壁垒,并在运营上实行本土区域人才管理,并寻找本土高质量产业合作伙伴,实现共进。

风险提示

消费需求快速变迁;版权保护环境恶化;产品设计不及预期。

国内IP潮玩行业:迎来多维度红利期

行业概况:千亿规模仍持续增长

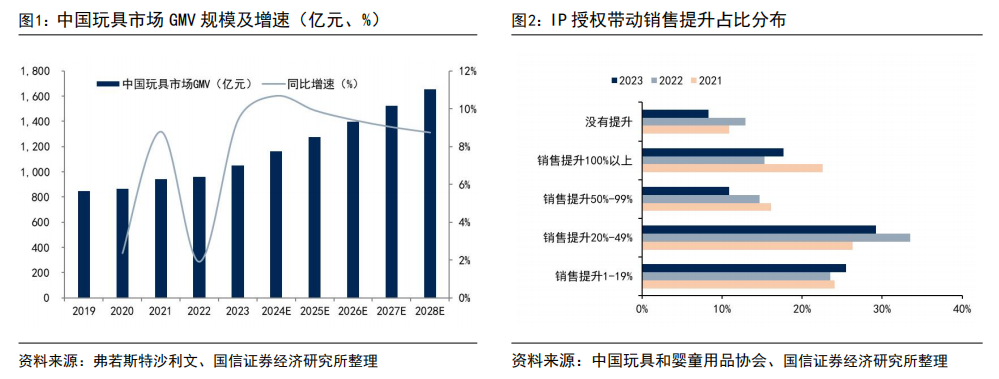

IP玩具指以知识产权为核心设计和生产的玩具,产品往往具有辨识度高、粉丝基础较好及强情感联结的特征。据弗若斯特沙利文统计数据,2023年中国玩具市场GMV规模1049亿元,同比增速9.38%。其中,IP玩具市场规模676亿元,占中国玩具市场规模的64.4%,已成为玩具市场最重要的组成部分。

各大玩具企业近年来也在积极拥抱IP以实现业绩增长,根据中国玩具和婴童用品协会数据,2023年29.2%的受访企业表示IP授权带动产品销售提升20%-49%,10%的受访企业表示带动增长50%-99%,17.7%的受访企业认为带动增长超过100%。

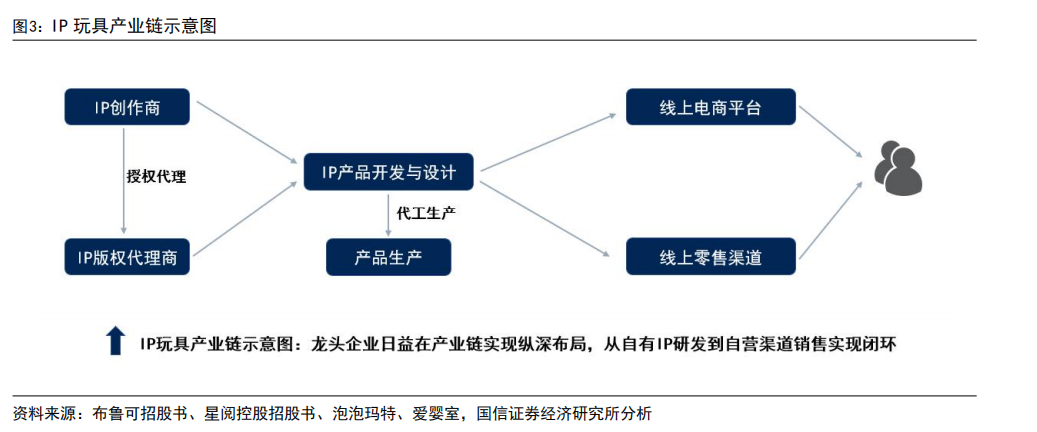

产业链看,IP玩具产业链大致可以分为上游的IP创作与授权、中游的产品开发设计和生产、下游的渠道销售三大环节。

上游:从毛利率维度,成熟企业,由于其基于知识产权的授权轻资产运营,通常毛利率较高,可高达70%-90%,如网络文学IP运营龙头星阅控股IP授权业务2021/2022年毛利率分别为73.1%/82.8%。但在初创企业在前期IP建设投入阶段相对较低。

中游:可进一步细分为产品开发设计及生产两个业务。1)开发设计基于IP的,通过产品研发和创意设计亦可获得较高的产业附加值,授权IP产品毛利率可达到40%-60%,自有IP的毛利率可以达到60%以上。如2024上半年,布鲁可的奥特曼IP产品毛利率50.4%,自有IP英雄无限相对毛利率更高,达到62%。以自有IP为主的泡泡玛特2024上半年毛利率64%。2)生产环节附加值相对较低,多在10%-15%不等。

下游:渠道销售包括线上电商平台、线下零售商等,以玩具反斗城、爱婴室及TOP TOY等为代表。毛利率受经营规模、采购议价能力等因素影响而区别较大。母婴连锁企业爱婴室2023年玩具及出行品类的毛利率30.22%。

行业格局:细分领域龙头已然崛起,对照海外仍有份额提升空间

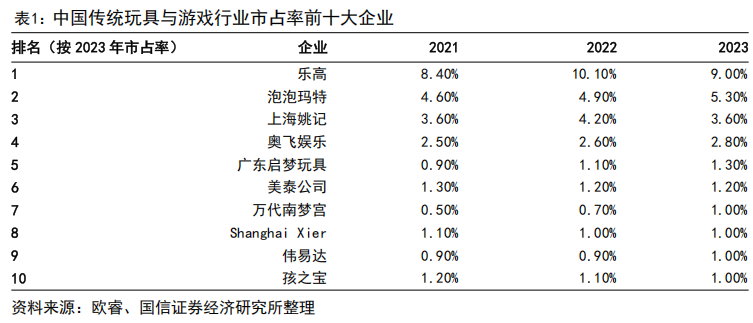

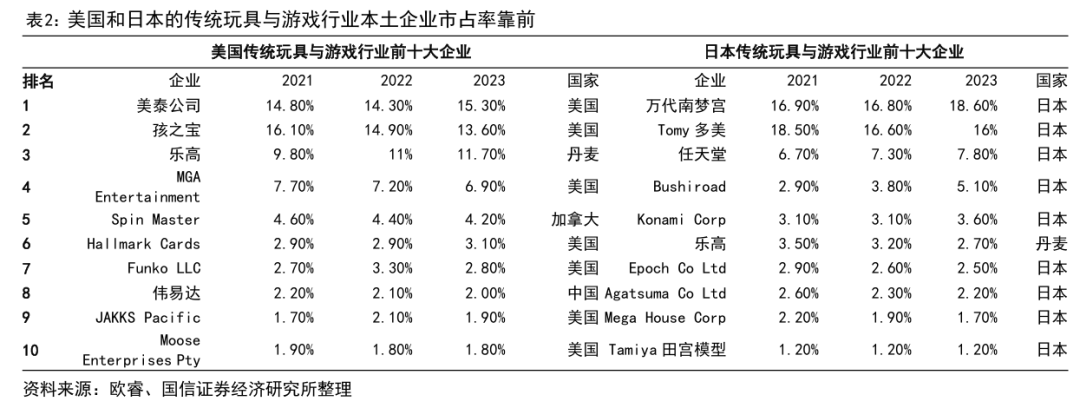

中国玩具市场整体经营企业较多,据wind数据,存续的玩具相关企业达到28.84万家,整体竞争格局相对分散。欧睿数据显示,2023年中国前十大传统玩具与游戏企业(不含视频游戏组件相关)的市占率为27.2%,其中乐高以9%的市占率排名第一,泡泡玛特以5.3%的市占率排名第二。

(注:目前玩具企业多采用了IP联名的方式,故我们行业竞争格局相关数据直接参考整体玩具行业的情况)

从细分领域看,已然出现了经营优势突出的中国本土龙头企业。欧睿数据显示,在建筑玩具类领域,广东启蒙/布鲁可2023年市占率分别为6.6%/4.9%,仅次于乐高,排名第二/第三。且再细分到拼搭角色类玩具领域,布鲁可以30.3%的市占率排名第一。玩偶及配件领域,泡泡玛特以44.1%的市占率高居第一。泡泡玛特近年来收入保持高增长趋势,2020-2023年收入复合增速35.82%,2023年收入体量达到63.45亿元。

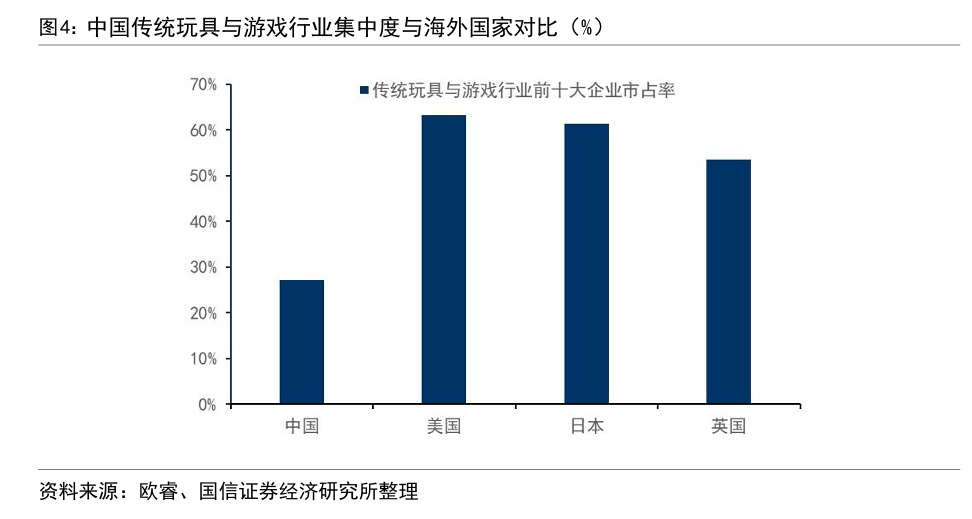

不过,参考海外市场的情况看,对于中国市场而言,我们认为:1)玩具行业集中度仍有较大提升空间;2)本土龙头企业市占率仍有提升空间。2023年美国/日本/英国传统玩具与游戏行业前十大企业的市占率分别为63.3%/61.4%/53.5%,均高于中国的27.2%。而具体到企业看,美国本土企业美泰/孩之宝市占率分别为15.3%/13.6%,排名第一第二;日本前十大企业中除乐高外,其余均为日本本土玩具企业,体现了本土玩具企业较强的市场竞争力。

行业发展机遇:迎来消费环境、优质供给的多维红利期

1、宏观环境:IP主力消费人群的需求变迁,物质饱和下转向为“情绪”买单

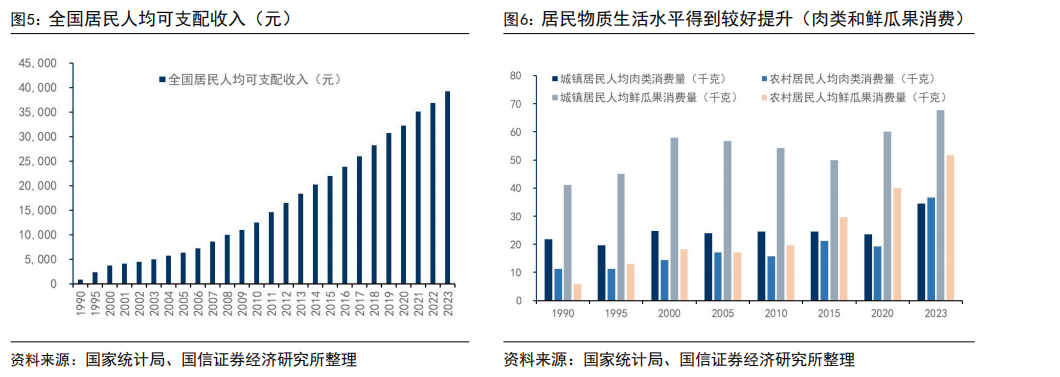

虽然近年来由于宏观环境承压,消费者对于价格的敏感度有所提升,但国内消费市场在经过了近四十年的高速发展,消费品供给已经足够充分,我国消费者过去多年随着收入水平提升下所培养的消费习惯和不断提升的品牌认知。同时由于社会的快速发展产生的多元化结构,不同城市层级、不同年龄段、不同收入水平等人群划分下的消费需求层次越发丰富。

据国家统计局数据,中国居民人均可支配收入从1990年的仅904元快速增长至2000年的3721元,十年间增长了3.1倍,2010年进一步增长至12520元,十年增长了2.7倍;2020年增长至32189元,十年增长了1.57倍。

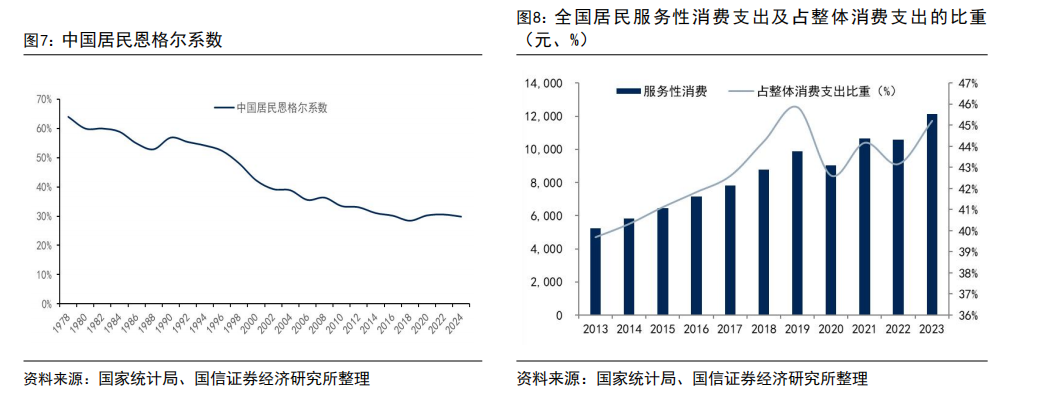

同时据统计,我国城镇居民恩格尔系数1978年为 57.5%,2013年下降到30.1%,2024年进一步下降至28.8%;农村居民恩格尔系数1978年位67.7%,2013年下降到34.1%,2024年进一步下降到32.3%。显示我国居民消费水平不断提升,消费由基础物质向精神文化转变。

基础物质生活满足下,可以看到近年来居民服务性消费支出持续增长。全国居民人均服务型消费支出从2013年的5246元增长至2023年的12114元,年复合增速8.73%,占整体消费支出的比重从39.68%提升至45.21%。

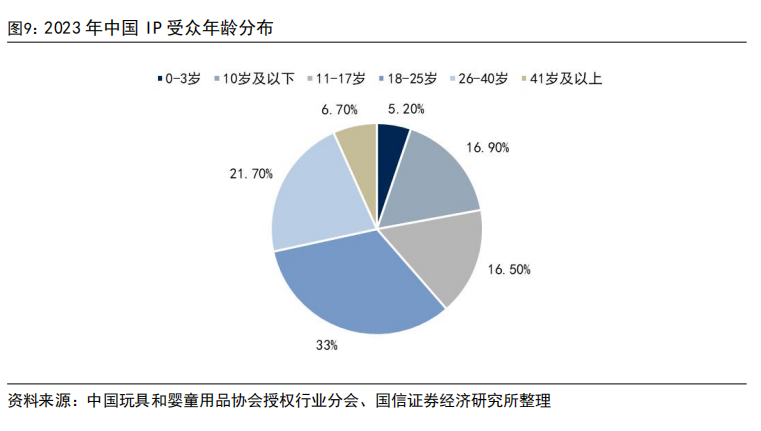

尤其是以90后、00后为代表的IP主流消费人群,其进入职场产生工作收入之前的成长和生活环境伴随着中国经济快速发展期,物质生活已得到较好的满足,消费动机从“因为没有所以购买”转向“受到某种情绪刺激或追求体验”。中国玩具和婴童用品协会授权行业分会数据显示,2023年我国IP受众年龄分布中,18-25岁(1998-2005年出生)占比33%,26-40岁(1983-1997年出生)占比21.7%,是主力消费人群。

2、供给端:优质IP增多及产业链发展日渐成熟,数字科技加快IP开发

一方面,中国玩具企业积极借助国际知名IP积极开发玩具产品。例如布鲁可近年来通过奥特曼IP产品实现快速成长,2021-2023年分别实现3.3/3.26/8.77亿元的收入。其中2023年收入同比增长169%,奥特曼IP收入占比63.5%。

另一方面,国产优质IP供给不断增加,IP文化产业链走向成熟。据国际授权业协会数据,2023年中国授权商品和服务零售额137.7亿美元,增长9.6%,且超越德国,次于美国、英国和日本,成为全球第四大授权市场。且国产IP贡献占比持续增加,《2024中国品牌授权行业发展白皮书》显示(转自《中国文化产业IP影响力报告》)截至2023年,在中国授权市场上,国产IP的授权数量占比连续3年超越美国,成为中国IP授权市场第一大来源。

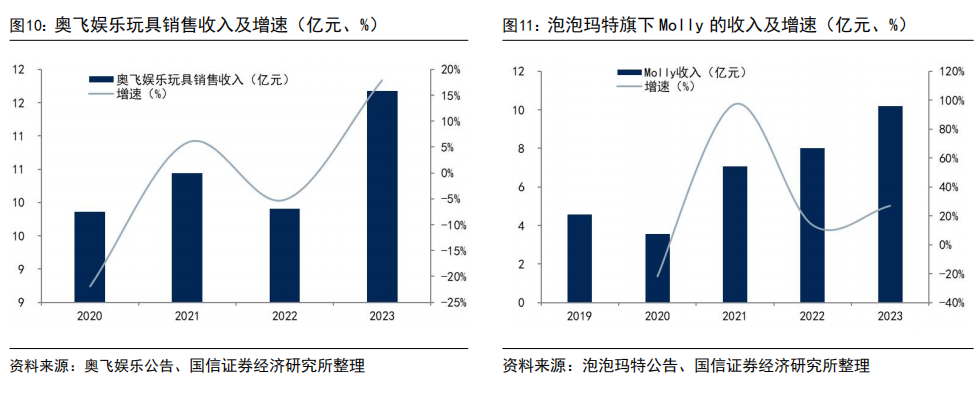

具体到国产IP玩具的案例看,奥飞娱乐为典型代表,其拥有超级飞侠、喜羊羊与灰太狼等多个国产自有IP。奥飞娱乐2023年玩具销售收入达到11.67亿元,同比增长17.86%,占收入的比重为42.62%。此外,泡泡玛特2023年头部IP SKULLPANDA、MOLLY收入均突破10亿人民币。布鲁可自有IP英雄无限2024上半年实现收入1.7亿元,较2023年全年的0.64亿元实现大幅增长。

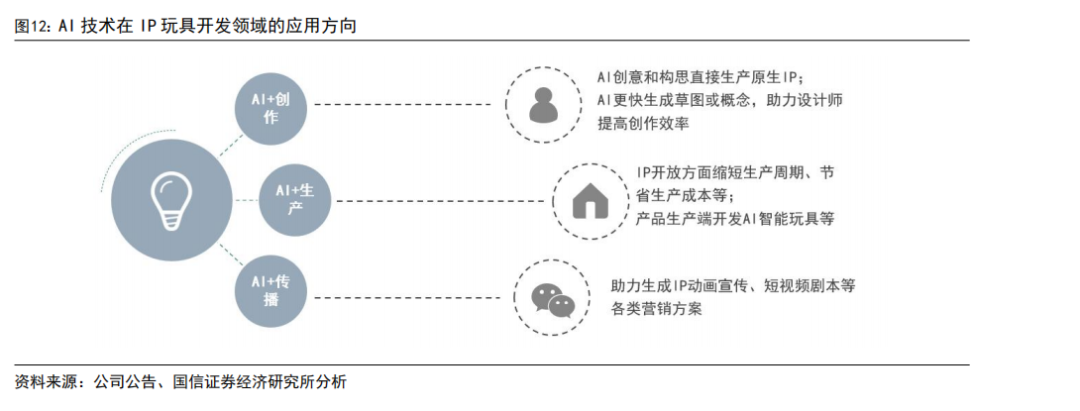

此外,AI技术的广泛应用也有助于推动IP玩具行业的发展,主要体现在IP开发和传播营销等方面。典型案例为2025年春节档票房爆火的《哪吒之魔童闹海》,AI辅助设计系统能够快速生成角色概念图,AI工具生成场景构建等,进一步助力了哪吒IP的开发。哪吒IP相应的衍生价值也进一步放大,联合泡泡玛特推出联名款盲盒玩具等。

3、出海迎来红利期,打开新成长空间

1)海外玩具市场空间大,消费需求向好

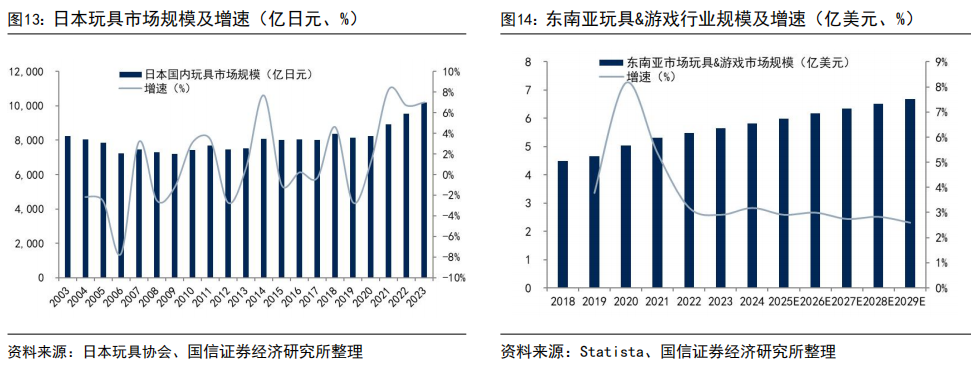

全球主要的玩具消费国看,日本玩具市场规模2023年度超过1万亿日元,同比增长达到7%,且2019年度以来实现连续四年增长。美国2024年玩具行业市场销售额283亿美元,同比稳定,较2019年的224亿美元实现26%的增长。

新兴消费体东南亚的玩具市场规模快速增长,据Statista数据,2024年市场规模达到58.2亿美元,较2019年增长24.89%,并预计2028年可突破65亿美元。

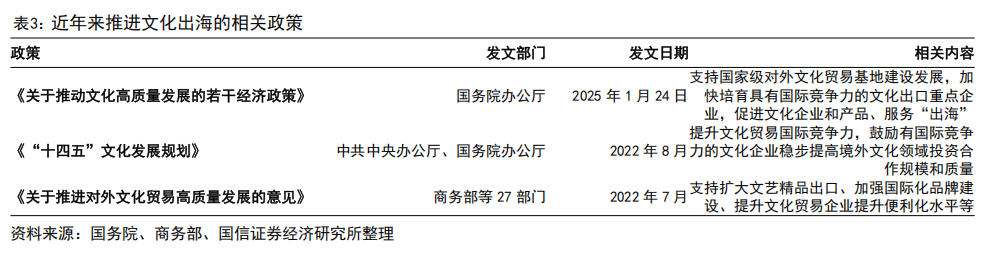

2)政策重视文化IP出海,打造中国名片

近年来,政策层面通过一系列措施推动文化产业的国际化发展,包括培育复合型文艺人才、打造全球共创平台、培育文化精品、推动产业融合以及加强国际合作等。中国文化IP出海近年来也逐步取得成效,据中国社会科学院文学研究所,2023年中国网络文学出海市场规模超40亿元。泡泡玛特财报数据显示,其2024上半年中国港澳台及海外市场收入13.51亿元,占总收入比重的29.7%,门店达到92家(含合营),机器人商店达到162台(含合营及加盟)。

3)跨境电商平台快速发展,新渠道加速中国IP玩具的海外渗透

跨境电商的快速发展为中国玩具企业提供了新的出海渠道,据海关总署数据,2024年中国跨境电商进出口总值2.63万亿元,同比增长10.8%。尤其是TikTok、Shein及Temu等平台的快速发展提供了新机遇。据Gloda数据,2024年10月,TikTok美区玩具与爱好品类实现销售额1589万美元,环比增长38.41%。Shein、Temu也在加大重视玩具品类的布局,据雨果网报道,Shein平台上的玩具品类以环比数十个百分点的数据不断增长。

海外龙头发展复盘:优质龙头穿越经营周期

乐高:全球积木玩具引领者,以创新推动发展

乐高集团于1932年诞生于丹麦小镇比隆(Billund),由Kirk Kristiansen 家族实控,持股比例达75%,此外乐高基金会持股25%,目前未在资本市场上市。据欧睿数据,2023年全球建筑类玩具市场中,乐高作为全球引领者,市场份额仍高达72.7%。

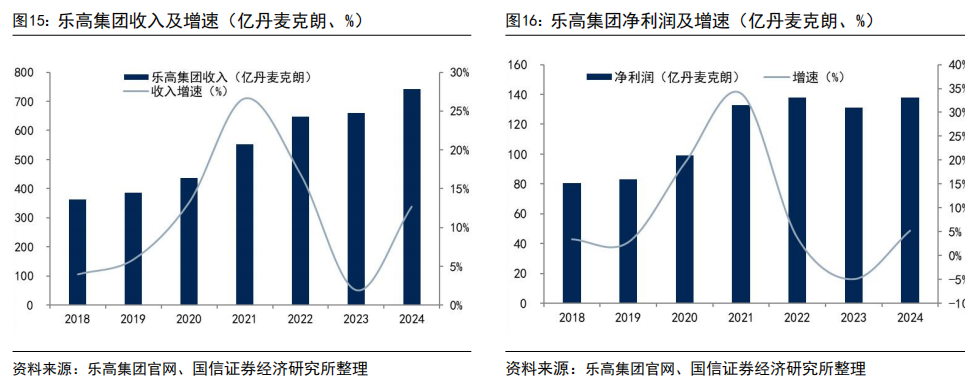

根据乐高集团年报数据,公司2024年收入达到743亿丹麦克朗(约合786亿人民币),在全球玩具市场下滑增长乏力情况下取得13%的收入增速,进一步提升市场份额。2018年以来收入实现持续的增长,2018-2024年收入复合增速12.63%。2024年净利润体量达到138亿丹麦克朗(约合146亿人民币),同比增长5.27%,2018年以来年复合增速9.34%。

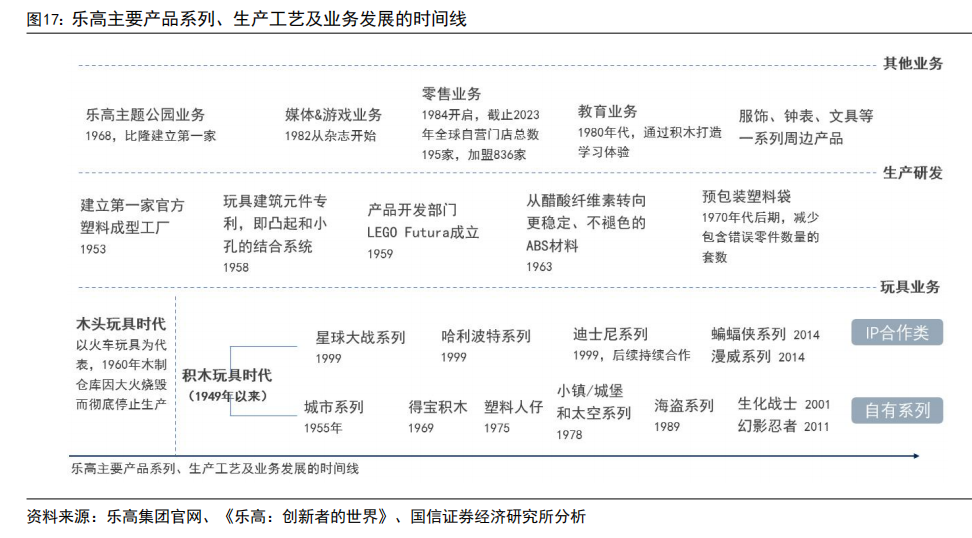

具体产品和业务看,乐高90余年的发展历程未对单一产品系列形成过度依赖,而是持续坚持创新发展,先后推出了城镇系列、太空系列、海盗系列等市场认知广泛的产品;以及自1999年首次与卢卡斯影业的星球大战IP合作开始,相继合作了哈利波特、迪士尼等知名IP。同时随着玩具行业竞争加剧及电子游戏、网络娱乐对孩童消费习惯是改变,公司业务也积极求变,业务也覆盖到了媒体&游戏、主题公园、孩童教育等。

乐高集团作为一个近百年企业,其经营发展过程中也经历了产品转型,管理变革,业绩换挡等不同阶段。为探析其如何保持持续发展活力,近十年业绩仍实现翻倍以上的增长的原因,我们将对乐高集团的发展历史进行复盘,分析影响其业绩表现的主要内外部因素。

1932-1959年:业务探索期,见证乐高积木的诞生

1932年,丹麦木匠Ole Kirk Kristiansen 成立乐高集团(LEGO),名字源于丹麦语中的两个单词“LEg GOdt”,意为“好好玩”。彼时,乐高开始生产和销售木制玩具,直到1948年购入注塑机后开始逐步迈入塑料时代,并于1949年销售第一款原始塑料积木Automatic Binding Bricks。

此后的1955年和1958年成为奠定如今乐高的重要时点:1955年,乐高推出“乐高系统”的概念,即产品元件可以自由组合和构建,使得每一块积木的可玩性增强,也利于孩子的创造力和想象力培养。1958年,为解决积木拼搭的稳定性,乐高研究了螺柱管原理(the stud-tube principle),即积木上的凸起和小孔能够实现稳定连接,并于1958年1月28日提交专利申请。

考虑到乐高系统的推出及产品拼搭稳定性问题解决,加之1960年木制工厂在一场大火中被烧毁,乐高正式结束木制玩具时代,今天消费者所熟知的乐高®积木也正式诞生。

1960-1993年:迅速成长期,源于产品创新、渠道及营销战略明晰的多重动力

产品端:明确了乐高体系后,公司着手产品创新,以“无限创造”理念与其他玩具企业打出差异化。在1959年左右专门成立了产品开发部门LEGO Futura,作为一个独立的部门,直接向首席执行官兼所有者Godtfred Kirk Christiansen报告。

公司首先的突破结合了当时的社会背景,丹麦经济在20世纪60年代进入繁荣期,GDP自1960年的829.2美元增长至1969年的1306.4美元,城市人口占总人口的比重接近80%,带来了城镇快速发展。乐高在重视产品还原度的基础上推出了具有开创意义的城市系列,街景、加油站、消防站、汽车展厅等吸引着众多孩童,且时至今日仍是乐高非常重要的主题系列。

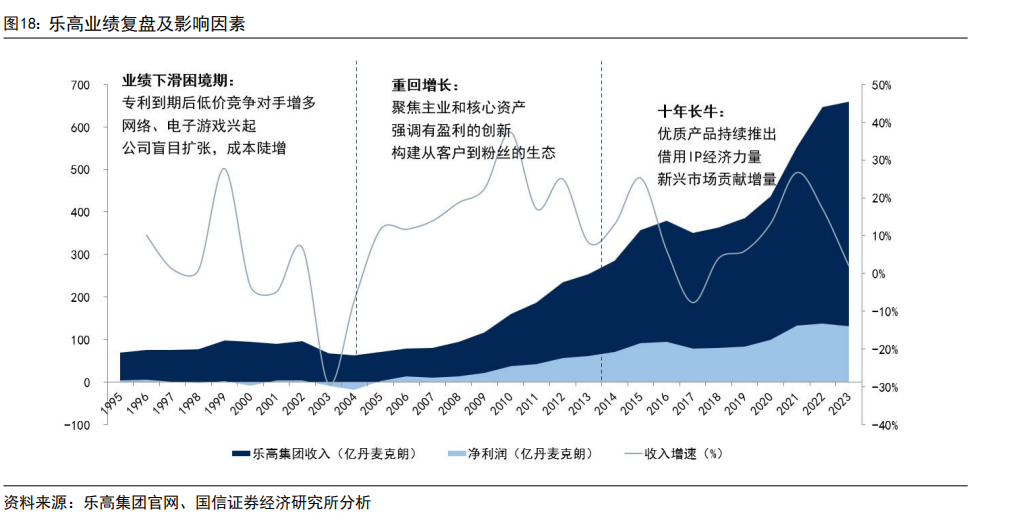

1994-2004年:业绩下滑困境期:外部竞争加剧,自身盲目扩张

2004年,乐高集团收入63.5亿丹麦克朗,这一数字甚至比1995年少5.29亿,净利润更是亏损达到18亿,而1995年其净利润为盈利4.31亿,这就是乐高在此十年间业绩下滑的真实写照。

从主要影响因素来看,包括1)1988年乐高螺柱管原理专利到期,玩具市场出现了大量低价竞争者;2)公司自身盲目扩张,玩具数量增加数倍,脱离乐高体系的大量特殊零件增加,带来模具成本快速增加等;3)网络技术、电子游戏的发展,带来新势力的冲击,影响了整体玩具市场。

2005年至今:重回增长期:聚焦核心业务,构建生态体系

乐高集团在2005开启回归主业举措,包括收缩非乐高体系且扩损的产品线、强调生产成本线,产品被证明利润率大于13.5%才允许上市。以及聚焦提升零售经销商的利润,考虑零售商的需求和意见等。

此外,公司还充分发挥粉丝的创意来推动产品创新,开启乐高社区,用开放式的创新为公司开源节流及加强与成年粉丝的对话。

在一系列改革措施下,乐高集团2005年便实现了收入11.64%的增长,净利润重回盈利,达到2.14亿丹麦克朗。此后,公司收入一路上涨至2016年的379.34亿丹麦克朗。2017年收入受欧美市场去库存影响而有所下滑7.75%,不过2018年开始在成熟市场调整转好,以中国为代表的新兴市场快速增长的助力下,公司继续重回增长,其中中国市场2018/2019年均实现双位数的强劲增长。

三丽鸥:IP潮玩龙头的微笑经营哲学,支撑起万亿日元市值

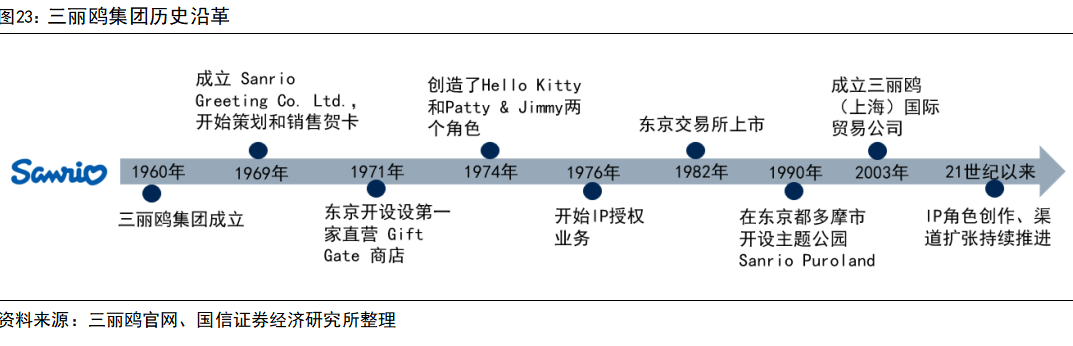

三丽鸥于1960年成立于日本,从事商品零售、IP授权、主题公园等业务,1982年在东京交易所上市。公司旗下拥有众多IP形象,其中以1974年创作的Hello Kitty最富盛名,以及包括酷洛米、美乐蒂、大耳狗等众多IP形象。公司IP形象多以微笑示人,也反映了公司“同一个世界,连接微笑”的经营理念。

据欧睿数据,在日本毛绒玩具市场中,三丽鸥2023年以9.3%的市占率排名第三,次于万代及多美集团。近年来公司业绩也实现快速增长表现,带动股价持续新高,截止2025年2月12日,其总市值达到1.49万亿日元(约712亿人民币)。

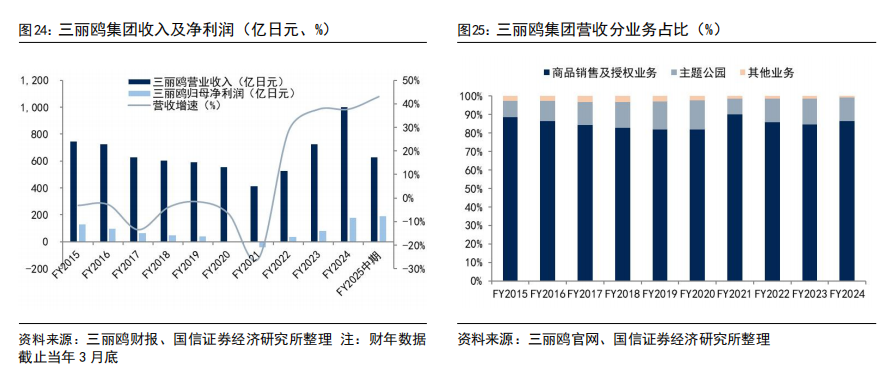

业绩方面,据三丽鸥财报数据,截止2024年3月的财年(2023年4月-2024年3月),公司实现收入999.81亿日元(约48亿人民币),同比增长37.67%,营业利润269.52亿日元,同比增长103.46%,归母净利润175.84亿日元,同比增长115.54%。公司近三年的业绩实现了快速增长,2022-2024财年的收入复合增速达到37.66%,归母净利润复合增速更是高达126.65%。2025上半财年,三丽鸥继续实现高增长表现,收入同比增长43%至628.07亿日元,归母净利润同比增长81.6%至190.76亿日元。

业务结构方面,公司以商品销售及IP授权业务为主,2024财年占总收入的比重为84.64%,其中IP授权业务的收入占比预计在35%-40%区间。主题公园业务占总收入的比重为12.75%。且公司已摆脱了对Hello Kitty角色的过度依赖,2024财年该IP产生的贡献占比为30.4%,较十年前75.7%的占比实现了显著降低。

区域上,2024财年日本市场收入贡献66.55%,亚洲市场贡献17.03%,北美市场贡献12.8%,欧洲市场贡献2.56%。

同样为进一步探究三丽鸥的经营思路以及近五年实现逆势增长的原因,我们对三丽鸥集团的发展历史进行复盘,分析呈现影响其股价表现的主要内外部因素。

1960-1991年:业务探索阶段,逐步发展壮大

公司该阶段相继开启了策划和销售礼品业务、创造了Hello Kitty和Patty & Jimmy角色、开启原创IP授权业务及主题公园,其中1990年在东京开设了第一家主题公园Sanrio Puroland,强化消费者对于IP形象的认知。

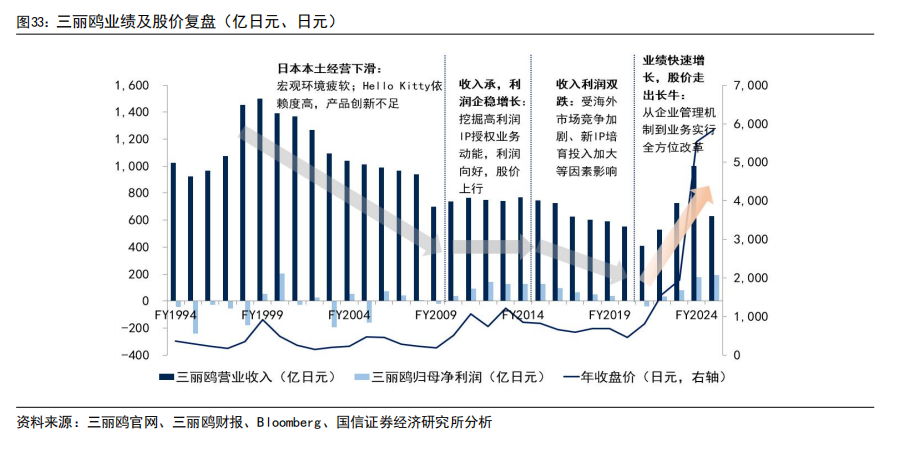

1992-2010年:本土经营下滑业绩承压,国际化快速推进

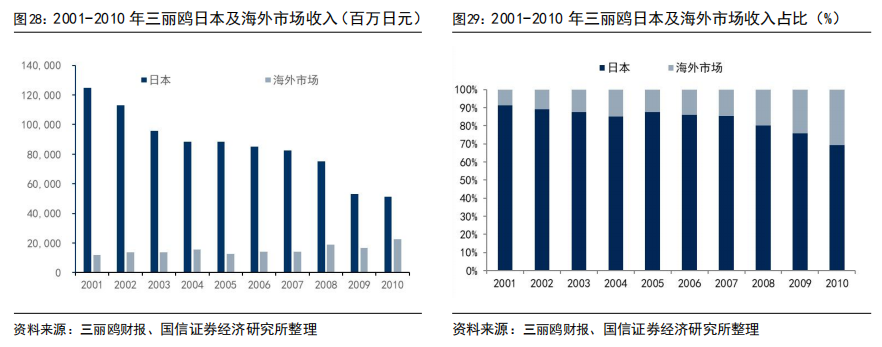

该阶段公司收入总体呈现了波动向下的经营压力,2010年收入738.75亿日元,较1994年的减少286.35亿日元,16年间收入复合增速为-2.03%。公司股价表现也相对平淡,2010年收盘价504.38日元,较1994年仅上涨40%,且主要来自2010下半年的上涨,2009年公司股价一度跌至184.54日元。这其中业绩的主要拖累来自日本本土市场疲软。从可查的历史数据看,三丽鸥日本市场的收入从2001财年的1248亿日元下滑至2010财年的512亿日元,下滑幅度接近60%。

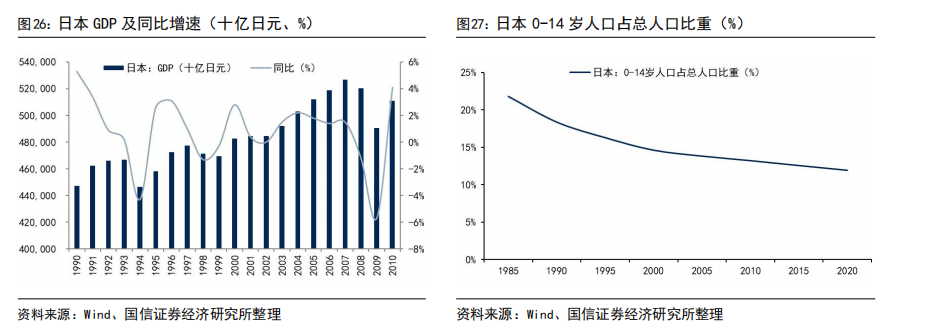

从主要内外部影响因素看,一是宏观层面,日本本土经济陷入低迷影响消费意愿,GDP出现不增甚至是下滑情况。同时出生率放缓,2010年跌至8.5‰,而2000年为9.5‰,0-14岁儿童人口数量下降,占总人口的比重从1990年的18.38%下滑至2000年的14.64%,进一步下滑至2010年的13.23%。

二是行业维度,市场竞争也进一步加剧。海贼王、火影忍者、高达系列动画均在此阶段问世,日本动漫产业迎来快速发展,相应的热门IP增多,对三丽鸥造成了一定冲击。而更核心还是在于公司自身经营,Hello Kitty占比过高,2004年高达75.7%,且一定程度上缺乏创新,也带来了日本消费者的审美疲劳。

为此,三丽鸥进一步加速了国际市场开拓的步伐,以应对本土销售下滑的影响。在此阶段相继在中国台湾、中国香港、韩国、中国等成立国际分公司,以及在欧洲开设第一家直营店,在洛杉矶举办Hello Kitty 艺术展和体验活动。公司日本外国际市场的收入占比从2001年的仅8.82%提升至2010年的30.68%,成为支撑公司发展的重要推动因素。

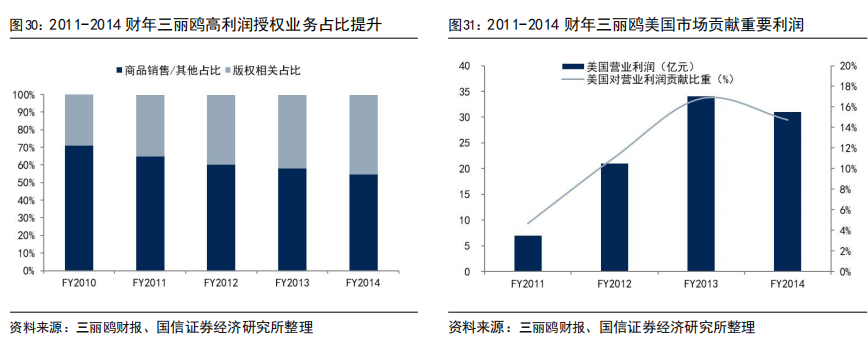

2011-2014:重点探索IP授权发展,收入承压下挖掘高利润业务动能

海外市场的快速发展短期抵住了收入下滑压力,公司收入从2011财年的766.25亿日元增长至2014财年的770.13亿日元,但实际上年复合增速仅0.17%,核心还是受到日本商品零售业务下滑的影响。公司为此进一步主动进行战略转型,挖掘高利润的IP授权业务发展,尤其是海外IP业务的发展。

具体数据看,2011-2013财年,美国市场授权业务销售额分别同比增长20%/65.2%/41.4%,当期分别贡献了7/21/34亿日元营业利润,占当期总营业利润的比例分别为5%/11%/17%。欧洲市场2011财年授权业务增长近60%,贡献了54亿日元的营业利润,占当期总营业利润36%。日本市场2011财年积极拓展服饰和配饰的授权业务,授权业务亦实现了强劲增长。

关于IP授权业务的营业利润率:考虑欧洲市场基本以授权业务为主,预计营业利润率在40%左右。日本本土市场授权业务营业利润率预计更高,参考三丽鸥2021财年的数据,利润率在60%左右。

而在高利润授权业务的推动下,公司该阶段归母净利润实现了显著向好,2012财年一度达到144亿日元的历史高点,公司股价也实现了历史性的增长表现,2013年年度股价达到1216日元/股,较2009年翻了4.5倍。

2015-2020年:再陷运营困境,受海外市场竞争加剧、新IP培育投入加大等因素影响

经历了授权业务快速发展带来的高利润表现后,公司自2016财年开始陷入连续六年的收入利润双跌期,这在公司历史上是1995年以来的首次发生。

具体原因包括:1)美国市场竞争加剧及电子游戏等冲击,尤其是2015年以来漫威、迪士尼等系列产品快速增长,挤压了三丽鸥产品的货架空间。2016财年三丽鸥在美国市场的营业利润大幅下滑94.7%至9600万日元;2018财年营业利润亏损达到9亿日元。欧洲市场本身消费力下降也影响了欧洲市场的盈利情况,2017财年营业利润更是直接亏损3亿日元。

2)公司加大新IP培育的投入,广告营销等成本相应增加。3)日本本土市场授权业务下滑,尤其是服装和配饰销售不景气影响,这也是公司此前积极拓展的授权领域。4)2019年开始的新冠疫情也对公司销售造成了一定的影响。

2021年至今:业绩快速增长,市值突破万亿日元

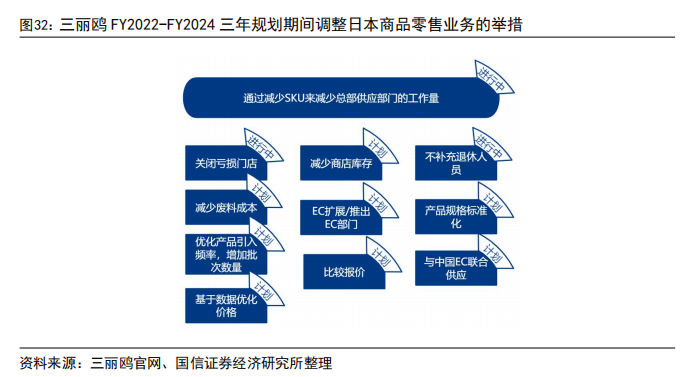

经历连续六年的业绩下滑后,公司开始着手制定了新的经营计划,从企业机制改革、日本及美国亏损业务调整、把握新兴市场机遇让IP业务重回高增三方面入手。

首先,在管理机制上:公司2020年7月新总裁辻朋邦上任,为创始人的孙子,彼时年仅31岁,也给企业管理带来了新的变化和活力,制定了FY2022-FY2024的重要经营规划。

具体包括:1)管理团队按能力考核而不是资历,新任命三位高管,拥有龙头玩具企业万代、迪士尼的工作经历,或拥有头部咨询公司的丰富经验。以及从海外知识产权、咨询公司引入数十名新员工。董事 执行董事的平均年龄从FY2021的65岁降至FY2024的40-50岁。2)加强跨部门的合作和沟通,实施工作轮换系统,培养员工的全局视野。3)完善奖励机制,完善晋升/加薪通道。

其次,在调整亏损业务上:日本国内市场的商品销售业务以利润为导向,2022-2024财年减少约60%的SKU;通过减少SKU降低在采购、库存管理、物流调配等方面的压力和工作量;关闭亏损店铺;优化产品推新机制;与中国电商企业合作等十项举措,预计使利润增加17亿日元。美国市场则战略推出商品销售业务,外部合作共同发展授权业务等。

最后,关于如何聚焦重回增长策略上:公司把重心放在授权业务的发展。包括1)振兴亚洲业务,尤其是中国业务,与电商代运营企业宝尊电商合作推进电商业务拓展、上线动画及游戏等;2)提升IP形象在数字平台的曝光等,强化品牌认知;3)强化IP创造和培育团队建设等。详细IP产品建设我们也将在下文的经营策略分析进行具体阐述,以求给企业运营提供经验参考。

以上一系列举措下,公司业绩重回强势增长,2022-2024财年的收入复合增速达到37.66%,归母净利润复合增速更是高达126.65%。公司股价从2021年底至2025年2月12日,股价涨幅达到637%。

万代南梦宫:运营多元IP承载童年梦,成就全球文化娱乐龙头

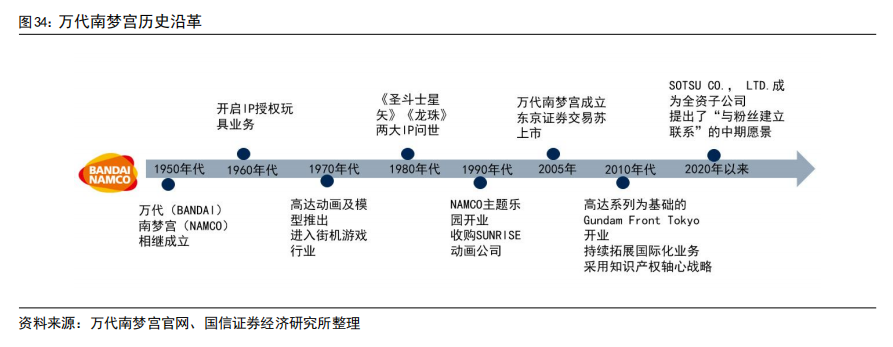

万代南梦宫,2005年成立于日本,全球文化娱乐龙头企业,运营着高达、龙珠及海贼王等知名IP,2023年在全球传统玩具及游戏行业中以1.6%的市占率排名第七(欧睿数据)。公司由万代(BANDAI,玩具IP为主)和南梦宫(NAMCO,游戏为主)两家企业合并而成,创办历史最早可追溯自1950年。

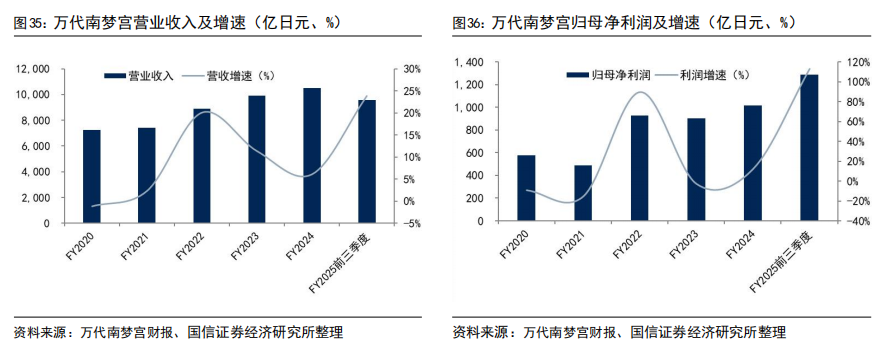

公司目前主营玩具与爱好、数字(手游与主机/PC游戏)、娱乐相关(游乐设施、游戏机等)及IP授权业务。近几年的业绩情况看,2022-2024财年收入复合增速8.66%,归母净利润复合增速4.61%,增长较为稳健。最新2025财年前三季度(2024年4月-12月)收入9556亿日元,同比增长23.78%,归母净利润1287亿日元,同比增长113.08%,受益于各业务均增长良好,尤其是热门游戏带动下数字业务营业利润大幅增长4271%。

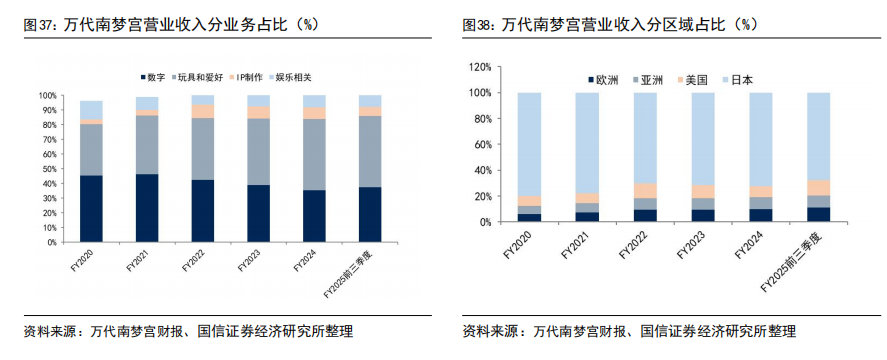

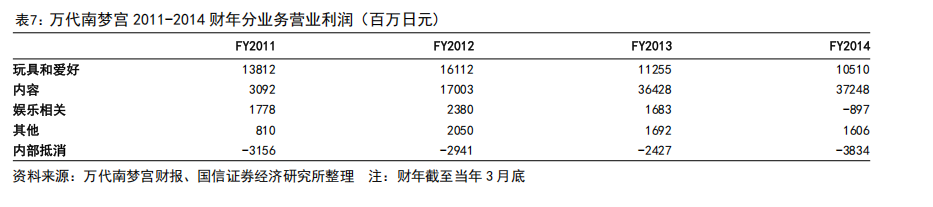

收入分业务结构看,2025财年前三季度中,玩具与爱好业务收入占比48.57%,数字业务(手游与主机/PC游戏)收入占比37.36%,娱乐相关业务(游乐设施、游戏机等)收入占比10.96%,IP制作与授权业务收入占比6.38%,另外内部抵消占比6.13%。近几年趋势上,玩具与爱好业务、IP制作业务占比提升较多。

区域结构看,万代南梦宫以日本本土市场为主,2025财年前三季度收入占比67.7%,美国市场占比12%,欧洲市场占比11.2%,亚洲市场占比9.2%。整体趋势上,海外市场占比逐步提升。

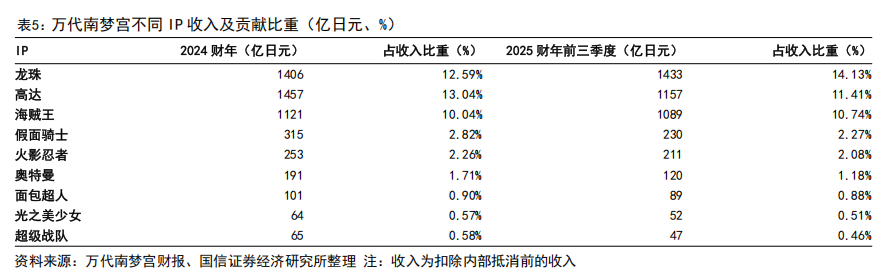

IP的贡献占比看,2025财年前三季度,龙珠系列收入1433亿日元,占比14.1%;高达系列收入1157亿日元,占比11.4%;海贼王系列收入1089亿日元,占比10.7%,分列前三。

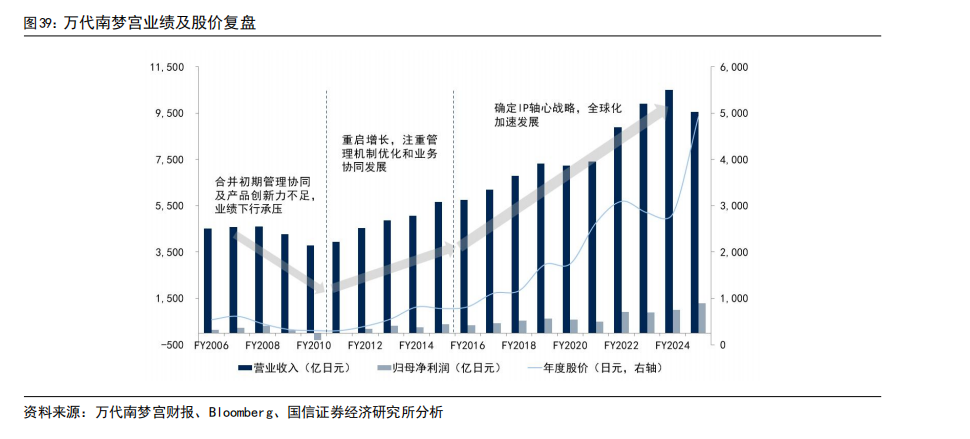

万代南梦宫自2005年合并成立以来,起初经营并不顺利,经历了五年左右的业绩震荡下滑期。但自重启确定IP轴战略及国际化拓展下,后续业绩逐步企稳,尤其近两年在IP业务进一步增长和游戏业务推动下,业绩增长较好。据此,我们也将对万代南梦宫集团的发展历史进行复盘,分析呈现影响其股价表现的主要内外部因素,以供参考。

2006-2010财年:合并初期管理协同及产品创新力不足,业绩下行承压

2005年,万代和南梦宫正式合并成立万代南梦宫集团。但是初期几年,公司未能及时做好内部管理整合和应对市场变化,使得业绩出现下行压力。公司2006-2010财年营收年复合增速-4.27%,归母净利润2010财年亏损达到299亿日元,而2006财年为盈利141.49亿日元。

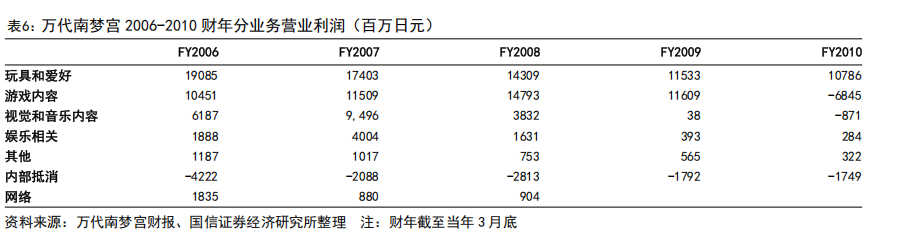

具体来看,一是内部管理方面存在的问题:1)人员冗杂,员工积极性不够。2010财年公司实现了自愿退休和裁员计划,当期带来特别退休福利费用约19亿日元。2)各部门之间隔绝割裂,跨部门协同度低且存在业务重叠,造成资源浪费。如BANDAI VISUAL、NAMCO BANDAI Games等重复开发内容,未形成统一战略,导致资源浪费。3)管理决策流程冗长,核心IP迭代周期3-5年,未适应市场变化。

二是产品创新力不足,新竞争环境下转型滞后:1)海外市场过于依赖个别IP,推新不足,2010财年美国市场当期营业利润亏损达到33.24亿元。2)游戏方面,公司仍主要停留在街机复刻,未能适应社交网络游戏、PC游戏的快速发展。2010财年当期游戏内容业务营业利润亏损达到68.45亿日元。三是子公司的大笔商誉减值,2010财年带来亏损约127亿日元。

2011-2015年:重启增长,重视管理机制优化和业务协同发展

公司自2011财年开始,从管理机制、发展战略、业务整合等方面进行改革调整,带动业绩重回增长。2011-2015财年公司营收年复合增速9.44%,归母净利润年复合增速113.04%。

首先在管理机制上:重塑业务流程和加强部门之间的协同,提升了工作效率,过人事体系改革节省约30亿日元,优化间接业务等其他措施节省约10亿日元。同时整合了业务类似的子公司,统一管理资源和研发能力。

其次在发展战略上:1)第一阶段加大对于增长性业务的投入,以玩具和爱好业务为重点,通过其稳定的现金流支撑内容开发和海外扩张。具体举措包括巩固IP角色核心业务,扩大成人消费群体、拓展海外市场以及强调衍生品的开发,如服装、糖果等。2011财年,公司营业利润大幅增长768%达到163亿日元,其中玩具与爱好业务138亿日元,贡献比例达到85%。

2)第二阶段加强整合资源,业务协同发展形成合力:具体包括IP内容的全产业链开发,实现玩具、游戏、影视、音乐多领域协同。例如在街机游戏和主题设施中融入IP角色,增强用户沉浸感。

游戏领域也积极利用高达IP的影响力,推出第一款社交游戏高达 Royale,同时把握了社交游戏的发展机遇和IP的受众影响力。公司包括游戏和视觉、音乐的内容业务发展迅速,营业利润从2011财年的30.92亿日元增长至2014财年的372.48亿日元,增长了11倍。

2016财年以来:确定IP轴心战略,全球化加速发展

在此阶段,公司进一步明确了以IP为核心,实现跨业务领域协同发展。一是针对核心IP,高达、龙珠及海贼王,继续强化运营。如高达系列拓展至塑料模型、网络游戏、好莱坞电影等领域;2023年《龙珠超:超级英雄》票房带动相关模型销量增长。二是大力开发新IP以及自有IP建设,公司在2018财年也是提出在三年时间内战略投资250亿日元用于创造和培育新的IP。

另一方面,在IP建设稳中有进的情况下,公司加速了全球化拓展的步伐。一是做到IP实现本土共创,多语言上线;二是海外建设本土化生产线,降低成本。2024财年公司日本以外市场收入占比达到27.8%,较2016财年提升5.4pct。

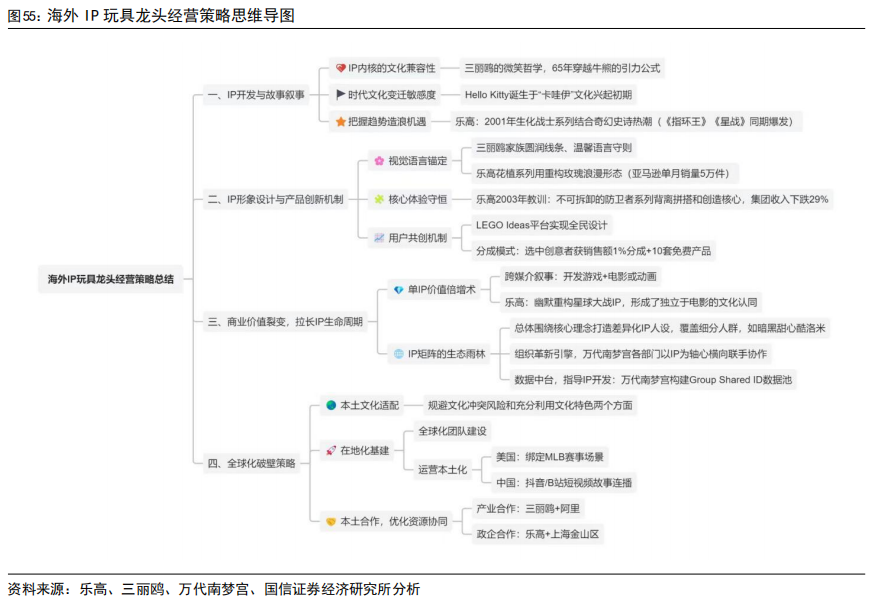

海外龙头经营策略分析总结

IP开发和叙事,是商业化的第一步

三丽鸥的“同一个世界,连接微笑”(One World, Connecting Smiles.)不仅是公司对外所传递的企业形象,更是三丽鸥集团65年穿越牛熊的经营理念。当微笑哲学被运用到IP开发和叙事中,三丽鸥的每一款IP产品都被赋予了鲜活的生命,让Hello Kitty的沉默比语言更具穿透力,完成和消费者的情感联结。而乐高、万代南梦宫同样通过开发具有普适性与文化兼容性的IP形象,并以故事承载构建文化基因,成为旗下产品IP的成功关键。

Hello Kitty的历史经验:密切把握社会文化变迁带来的红利

IP的文化内核是保持长久生命周期的关键,正义、亲情、爱情等普适情感能够跨越地域、时代与文化差异,但同时也存在同质化较为明显的情况,不易在竞争中实现差异化突围。而回顾海外龙头成功开发的IP,往往把握了当时特定的社会文化变化或结合社会热点话题。

例如Hello Kitty1974年推出,符合当时社会追求“卡哇伊”文化、女性思想和消费崛起的特征。至1984财年,Hello Kitty销售额达到717亿日元,高于万代同时期的600多亿日元(据nippon.com报道)。

1960年代末,日本经济快速发展下,民间思想也进一步解放,年轻女性群体以圆润、温馨、童真的卡哇伊文化表达个性和对于成年后社会主流压力的反抗。相应的产品设计以圆润曲线为主、暖色调或者粉色等,这也是Hello Kitty形象给人呈现的特征。

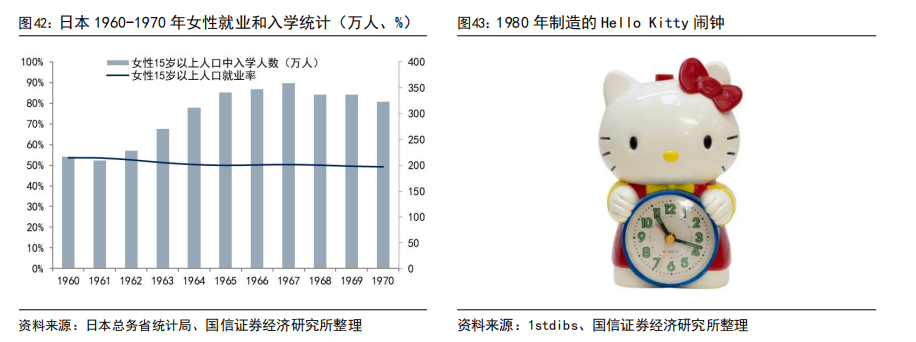

此外,彼时女性崛起也成为日本社会重要的文化背景。日本官方统计数据显示,1960年代末,15岁以上人口中,女性的就业率达到50%左右,积累了财富和消费力。15岁以上人口中,女性的入学人数也进一步增加,1970年达到323万人,较1965年增长49.54%。据NHK报道,1970年Women's Lib (妇女解放)成为社会关键词,当年也举办了第一届女子自由舞比赛。

乐高的历史经验:抓住流行趋势,结合客群特点打造相应IP

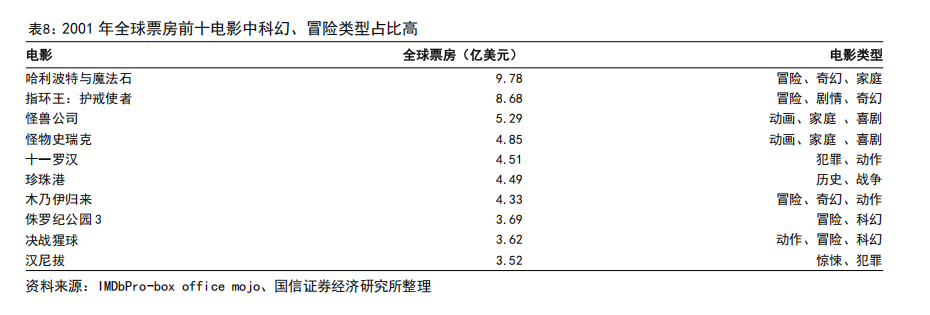

乐高曾在2001年推出了自有IP生化战士系列,以丰富的故事线、独特的造型设计迅速走红,当年销售额便超过1.6亿美元,至2009年退出市场时,乐高预计卖出了1.9亿个生化战士人产品。生化战士系列讲述了一个奇幻世界冒险的故事,人物形象是机械战士风格,且每一个人物都具有辨识度。而从当时的社会背景看,生化战士系列也匹配了荧幕上奇幻史诗的热潮,好莱坞冒险、科幻电影呈现爆发式增长趋势,相应的思维浪潮深受青少年追捧。

据IMDbPro-box office mojo统计数据,2001年全球票房前十的电影中,科幻冒险/奇幻相关的电影占比50%,2002年该百分比进一步增长至60%,包括哈利波特、指环王、星球大战等。此前的1999年,《星球大战前传1:幽灵的威胁》以9.24亿美元的票房高居全球第一。

形象设计与产品创新:贴合IP叙事内核,用户共创生态

1、IP形象的视觉语言锚定

当IP叙事内核建立后,产品的形象设计也需与之贴合。从心智锚定效应来讲,IP内核通过长期叙事构建用户的情感记忆点,形象设计需围绕核心标签展开进行视觉强化。否则违和形象易触发认知失调,导致产品销售不景气。

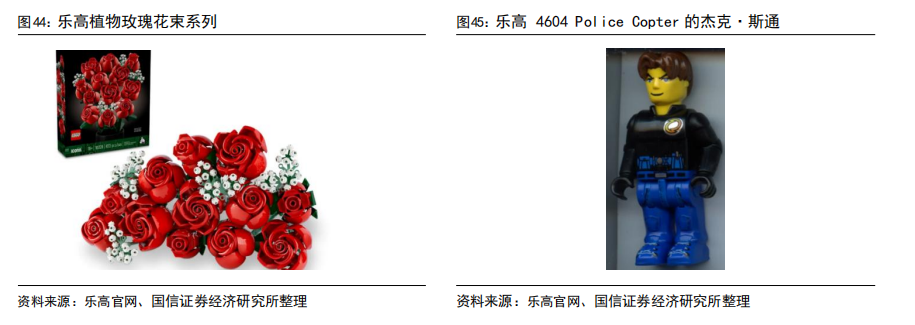

案例看,Hello Kitty粉色、圆润和微笑的设计风格,贴合了可爱、温馨的叙事内核;三丽鸥旗下酷洛米“暗黑甜美”的内核驱动哥特风衍生品开发。乐高花植系列,采用粉色、红色等柔和色调,以积木颗粒重构花卉的浪漫形态,传递温馨与陪伴的理念。据亚马逊美国站数据,乐高植物玫瑰花束人造花产品,截止2025年2月24日的过去一个月,销量达到5万件。据Circana数据,2024年美国最畅销玩具中,乐高的玫瑰花束排名第三。

2、产品需要坚守产品核心人群的消费者定位

此外,每一款IP系列产品有自己特定的受众群体,无论是IP形象还是产品功能设计,均需贴合消费者定位。

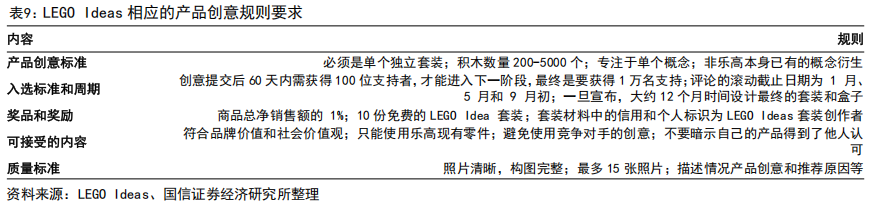

典型案例如乐高曾在2001年左右开发了防卫者系列,但是产品不可拆卸,背离了乐高积木的核心:拼搭的乐趣和创造力,最终消费者的市场接受度较低。同时期乐高也开发了杰克·斯通小人仔系列(虚构的英雄角色),销售表现亦较差,拼搭过于简单,远离了核心分析群对于拼搭乐趣的追求。彼时在外部竞争加剧、自身产品转型不利的情况下,乐高也是陷入了经营困境,2003年收入下滑了29%,净利润亏损高达9亿丹麦克朗。

3、粉丝生态化运营,实现共创和强粘性

乐高通过开放共创平台(LEGO Ideas)增强与用户的互动,也为产品创新提供了持续来源。LEGO Ideas允许全球粉丝提交原创设计并参与产品开发,最后通过社区投票筛选创意,将玩家设计转化为官方套装。推出了包括东方快车、老友记等畅销套装。乐高为此制定了一系列规则,以确保创新在企业价值观内以及奖励机制:产品创意获得1万名支持者,并被选为乐高官方产品,创意者将或者商品总净销售额的1%;10份免费的LEGO Idea 套装;套装材料中的信用和个人标识为LEGO Ideas套装创作者。

商业价值裂变,拉长IP生命周期

三丽鸥新总裁辻朋邦在2020年7月上任后阐述其经营理念时提出:“IP不是摇钱树,而是需要持续灌溉的生态雨林。”彼时三丽鸥自2016财年开始陷入连续六年的收入利润双跌期。主要原因在于Hello Kitty单一IP占比过高,一度贡献了75.7%的营收,且本身IP影响力也在外部竞争和创新缺乏下有所下降。

后续在打造“萌力灌溉系统”的经营理念下,三丽鸥从两方面着手改革:一是提升单一IP价值,二是多元IP矩阵开发,突破单点爆发的模式,转向生态裂变。这实际上也是众多IP玩具企业深知的经营理念,但是具体运营策略和执行情况会影响最终效果。我们以三丽鸥、乐高、万代南梦宫三家企业的经营策略来看:

1、提升单一IP价值:产品力和故事力共振,强化情感叙事连接

乐高集团本身已是一个近百年的IP,在提升单一IP价值过程中,其整体发展策略可以总结为:聚焦产品本身 跨媒介叙事。

1)聚焦产品本身:如前文历史复盘所述,2005年在前期经历了十年的业绩下滑后,提出聚焦产品,回归核心积木业务,砍掉了不少为迎合电子游戏和动作玩具而推出的产品。此外,乐高重新聚焦通用零件,将公司产品目录中的零件砍掉一半,节省了成本,也提高了产品上市的效率。

2)跨媒介叙事,增强IP多维度曝光度:每个IP都有红利期,无论是某一阶段影视题材大热或者童年怀旧情绪带来的,都有可能回归平淡。而真正好的IP运营必然是与短期事件性热度脱钩,实现长期价值。

具体案例看,乐高集团实现经久不衰运营的IP当属星球大战系列。该系列于1999年与卢卡斯影业合作推出,借助《星球大战前传1》电影的热度,乐高星球大战系列上市后便成为最畅销产品。但整个电影系列上映的20年期间,乐高星球大战系列的销量并没有随着电影上映节奏而大幅波动,反而在电影空窗期依旧实现了稳健增长。

如上面表格呈现的数据一样,过去数年,在乐高联名IP系列中,拥有星球大战系列套装的人数最多,在整体人数中的占比也达到16%-20%,体现了星球大战系列经久不衰的影响力。Circana 数据显示,2023年1-8月欧洲玩具市场销售额下降3.6%,但乐高星球大战501ST克隆人士兵战士包产品取得行业前十的销售表现,在乐高集团内部仅次于F1系列产品。乐高实现该IP常青的主要策略包括:

A、电影之外打造媒体矩阵,如开发《乐高星球大战:天行者传奇》、《乐高星球大战3:克隆人战争》等游戏。其中《乐高星球大战:天行者传奇》发行四个月后,累计玩家人数已突破500万。2014年上映动画电影《乐高大电影》,影片以乐高积木为载体,全球票房超4.68亿美元,当年票房排名全球第十七。乐高2014年整体集团的收入也是实现了12.98%的增长,较2013年加速4.91pct。

B、以乐高式的幽默重构叙事风格:重新诠释了星球大战电影中的故事和角色,让玩家在轻松愉快的氛围中体验游戏,也形成了独立于电影的文化认同,从而进一步推动旗下产品的销售。

2、多元IP矩阵开发:差异化人设渗透细分市场,业务单元协同助力

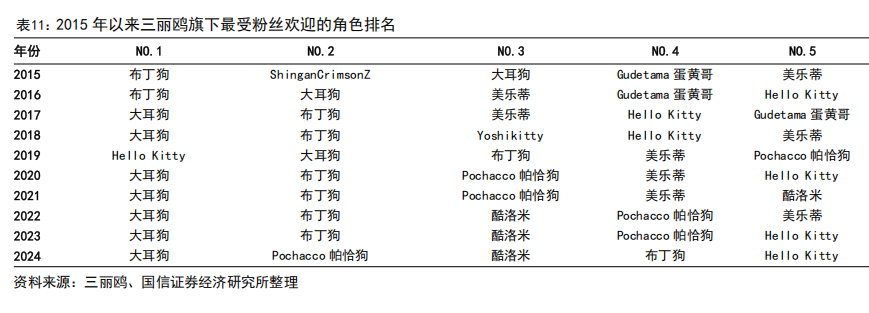

三丽鸥和万代南梦宫均是成功打造多元IP的矩阵的典型,其中三丽鸥2024财年Hello Kitty角色贡献占比为30.4%,较十年前75.7%的占比实现了显著降低,且打造了大耳狗、酷洛米等知名IP。万代南梦宫则成功运营打造了龙珠、高达和海贼王三足鼎立的IP矩阵。

1)三丽鸥作为原创IP企业的代表,其核心的成功经验在于打造差异化IP人设,实现了细分人群的覆盖,尤其是“暗黑甜心”人设的酷洛米。该IP于2005年在电视动画《おねがいマイメロディ》中的首次出现,官方定位的人物形象是外表大大咧咧,追求反叛和自有,同时内心依旧少女。

这实际上也是源于公司认识到年轻消费者温柔可爱角色产生一定的审美疲劳,需要叛逆、个性化的新IP填补市场空白。据三丽鸥年报数据,酷洛米2006财年便成为了推动日本授权业务增长的关键角色。最近2022-2024年,在三丽鸥粉丝投票的角色排名中,酷洛米连续三年进入前三。

此外,象征快乐、健康生活的大耳狗(Cinnamoroll)近年来也是持续火爆出圈,2020-2024年在三丽鸥最受欢迎的角色排名中实现五冠王。

而从三丽鸥成功的多元差异化IP打造的经验看:一是不偏离公司核心形象和粉丝群体特征,总体围绕天真和谐的视觉语言进行开发,保持圆润线条、无攻击性特征。就算是暗黑甜美形象的酷洛米,也只是外表强大,内心依旧渴望自由和美好定位。二是公司重视粉丝的互动和反馈,来设计相应的形象。这实际上也是三丽鸥成立以来的传统,如前文分析所述,其Hello Kitty的推出,本身也是观察到消费者偏好和精神文化变化后的结果。

2)万代南梦宫作为IP运营企业的代表,旗下拥有多元IP矩阵,针对多IP的核心经营策略和经验在于“IP轴”战略,通过跨多个业务领域的开发和运营来最大化IP的价值。

具体来看,一是组织架构革新,打破了传统的事业部竖向分割,各部门以IP为轴心横向联手协作。包括业务分类整合在线游戏、数字内容分发及虚拟服务,合并视觉与音乐制作业务,强化了IP多媒体分发能力。设立Full-Time Officers Committee,缩短决策链,在游戏、玩具等快周期业务中,允许快速调整策略以应对竞争。

二是技术中台搭建,构建集团级数据中台:将通过原分属于不同业务的粉丝数据 进行跨领域整合,建立以 “Group Shared ID”为核心的数据池,指导IP开发与营销决策。例如公司“高达元宇宙”案例中,通过Data Universe追踪用户在线模型设计偏好,反向优化线下模型部件的生产比例。

全球化扩张之路:完善当地本土化叙事,破除文化隔阂

分区域的收入贡献看,乐高、三丽鸥和万代南梦宫三家企业都较为重视海外市场发展,甚至在业绩低谷期,全球化扩张是推动企稳增长得到核心动力。据各公司财报,三丽鸥2025财年前三季度日本外市场收入占比39.35%,万代南梦宫2025财年前三季度日本外市场收入占比32.34%。具体举措包括:

1、文化认同:推动IP的当地本土文化适配

对于IP玩具的全球化而言,本土文化的适配主要包括规避文化冲突风险和充分利用文化特色两个方面,确保实现全球市场扩张中的最小文化折扣。前者主要是规避风险,后者则是创造业绩增量的关键。

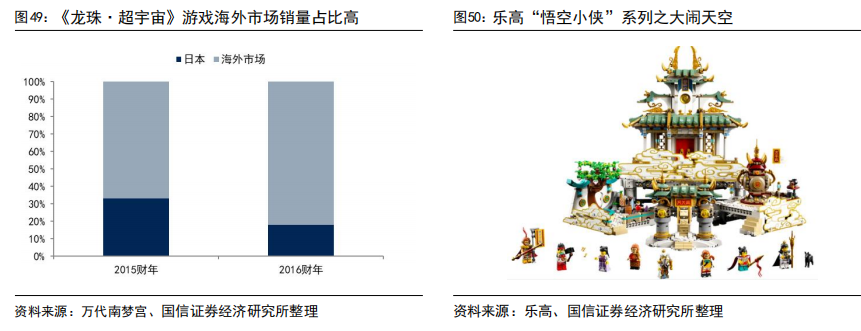

例如万代运营的IP龙珠采取美漫风格进行重新绘制,与美国传奇娱乐达成合作协议,推出好莱坞版的高达真人电影等。龙珠IP在北美市场也取得了较好的销售表现,如2015年2月《龙珠·超宇宙》游戏推出,以欧美为中心,截至2016年7月售出超过400万套。整个2016财年,《龙珠·超宇宙》海外市场销售占比82%。

乐高针对中国市场推出“悟空小侠”系列,结合《西游记》IP设计,并推出春节限定款如“福来运转灯”“五福迎春”等节日主题产品。悟空小侠也推出了系列动画作品,进一步扩大在中国的影响力。

2、运营优化:团队全球化,运营本土化

1)管理全球化:为进一步强化本土化运营能力,各家企业均在核心海外市场建立了子公司,招聘本地人才,更好地理解当地IP玩具市场需求。也会推动海外区域公司的本地管理人才进入总部决策层,提升区域人员的管理权限。

如三丽鸥在2021-2022财年任命的顾问Harold George,工作经历包括喜力、可口可乐等多家国际企业。并从外国知识产权机构、外国咨询公司以及具备推动改革专业能力的人中招聘数十名新员工。再如乐高首席运营官Carsten Rasmussen,在乐高各子公司拥有丰富的管理经验,曾在乐高欧洲、美洲和亚洲担任过各种领导职务,也曾担任乐高香港供应链总经理和采购总监。

2)运营本土化:主要体现在营销渠道方面,各国文化和产业结构差异也决定了品牌曝光的核心渠道不尽相同。美国市场相对崇尚体育文化,三丽鸥在Hello Kitty诞生50周年之际,与美国职业棒球大联盟(MLB)洛杉矶道奇队合作,安排Hello Kitty在道奇体育场为比赛开球,通过体育赛事场景强化IP的本土影响力。

而在中国市场,三丽鸥把握社交电商的流量机遇,2020年以来借助抖音、B站等渠道实现Hello Kitty外其他IP角色的快速破圈。截至2025年3月4日,三丽鸥中国抖音官方账号粉丝数量达180.8万。其营销上注重把握热门话题带来的流量机遇,以及短视频动画的方式进行内容传播。如2022年6月,借助歌曲麦浪(吃可爱多吗版)的网络热度,酷洛米和美乐蒂发布了舞蹈视频,点赞量达到149.8万人次。此外,参与抖音#轻漫计划话题,以连续的短视频动画的方式,展现IP角色之间的故事,加强消费者对角色形象的理解。其中美乐蒂以酷洛米的生日作为手机密码的一段“磕CP”动画,抖音点赞数达到105.4万人次,评论8.9万条。

3、积极推动与本土龙头企业合作,优化资源协同

当地本土化资源的协同已成为国际IP玩具龙头开拓市场的重要战略,这种“全球IP 在地资源”的共生模式,也为中国本土品牌突围提供了战略启示。

1)产业合作,以三丽鸥和阿里授权和娱乐业务 Alifish 合作为代表:双方2022年6月签署合作协议,阿里获得包括Hello Kitty、My Melody、Kuromi在内的26个IP在中国(不含港澳台)市场制造和销售的独家权利,协议期限自2023年1月1日-2027年12月31日。双方共同致力于通过本地营销和联合制作动画,扩大授权业务等。

据三丽鸥财报数据,中国市场近年来为集团贡献的利润持续提升,自2022财年的32亿元增加至2024财年的62亿日元,且制定了2027财年达到102亿日元的目标,年复合增速18.05%。

2)政企合作,以上海乐高乐园为代表:2019年,上海市金山区与乐高集团、英国默林娱乐集团、CMC Inc.华人文化集团共同签署投资合作协议,签约各方将共同出资成立合资公司开发建设上海乐高乐园度假区,并携手成立管理公司运营度假区。至2025年夏天,上海乐高乐园度假区将在枫泾镇正式开园。

在上海致力于加快推动消费提质扩容,大力发展时尚文旅消费的背景下,乐高也把握了合作机会,进一步增强了在中国的业务影响力。

经营战略总结:穿越周期的增长密码

透过以上对乐高、三丽鸥和万代南梦宫经营策略的分析,我们认为IP玩具企业在IP开发、产品设计、商业价值裂变和全球化拓展方向可参考以下举措:

1、IP开发和叙事:把握特定的社会文化变化或结合社会热点话题,创造具有特色的内核文化;抓住流行趋势,并结合客群特点开发相应IP产品。

2、IP形象设计和产品创新:形象贴合内核,以视觉语言锚定强化消费者认知;产品设计不能脱离核心优势或者是消费者的认知,认知失调会带来粘性客户群体流失和产品销售不景气。

3、IP价值的商业裂变:以跨媒介叙事传播,增强IP多维度曝光度;多形式重构IP的传统叙事风格,形成多重风格的文化认同,实现与短期事件性热度脱钩,增强长期价值。此外,IP矩阵打造丰富企业的生命线,包括统筹集团各业务线资源、打造数据中台,从消费者喜好数据出发指导多元IP开发。

4、IP的全球化之路:团队层面实现全球化建设,吸纳本土人才;运营层面充分利用本土优势渠道实现品牌传播;以及寻求本地化合作,与产业或者政府资源实

现强强联合。

VIP复盘网

VIP复盘网