近期,中东地缘政治冲突的集中爆发,让石化行业呈现出短期波动加剧的市场特征。

但从行业底层逻辑来看,地缘冲突推升的能源安全需求、国内产业格局的深度优化,以及新一轮行业周期的到来,共同构筑起石化行业坚实的长期发展根基,短期波动并未改变行业长期向好的核心趋势,成长价值仍值得持续关注。

01、供给端剧烈波动

供应端的多重冲击成为行情核心导火索。伊朗封锁承担全球每日原油供应20%运输量的霍尔木兹海峡,叠加中东最大的人工港阿联酋杰贝阿里港暂停运营、沙特炼油厂停产,形成运输通道、核心港口、生产基地的三重供应梗阻。

尤为关键的是,中国超过40%的进口原油依赖霍尔木兹海峡,这一局势直接放大了市场对供应稳定性的担忧。尽管OPEC 计划4月增产20.6万桶/日,但在运输通道封锁的强预期下,增产力度难以抵消供应中断风险,国际油价持续走高,伦敦布伦特期油向上触及110美元/桶。

02、对行业影响深远

美以对伊爆发冲突后全球油价上涨的同时,若伊朗长期封锁霍尔木兹海峡,将推高原油及化工品运输成本。化工品中,伊朗甲醇、尿素、LPG、烯烃等产品产量或出口量全球占比相对较高,若伊朗局势持续发酵,相关化工品价格或将被持续推高。

市场对供应扰动的反应强烈且迅速,3月2日石油化工板块呈现全面走强态势;3月2日、3月3日以“三桶油”(中国石油、中国石化、中国海油)为代表的近三十只油气概念股“斩获”两连板。但3月4日市场出现分化调整,多只个股触及跌停。(以上个股仅作为行情客观展示,不作为个股推荐)

03、长期政策护航

短期的市场波动难以掩盖石化行业中长期的成长逻辑,新一轮周期的到来、国内产业格局的深度优化,以及能源安全战略的持续护航,正为行业打开长期增长空间,行业景气度拐点已逐步显现。

从产业周期来看,石化行业正站在新一轮周期的起点。化工行业景气度从2021年的高点持续下行,目前已进入低位震荡,未来随着“反内卷”政策推进,国内内需恢复,化工行业景气度上行弹性充足。

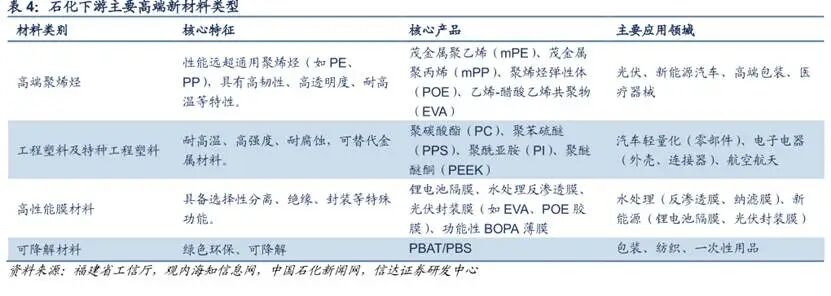

从产业格局来看,国内供给侧改革持续深化,落后产能出清推动行业集中度不断提升,龙头企业的议价权与盈利稳定性显著增强。同时,化工材料在新能源、高端制造等新兴领域的应用持续拓展,为行业需求端打开了长期增量空间。

而在政策层面,能源安全战略的持续推进,为石化行业提供了稳定的政策发展环境,国内对能源自主可控的重视度不断提升,进一步夯实了上游油气开发、炼化一体化等领域的发展基础。

综上,新一轮产业周期的景气拐点,国内产业格局和政策的双重支撑以及地缘冲突带来的能源安全需求,共同构成了石化行业长期向好的坚实基础。石化行业成长逻辑清晰,动能持续释放,长期投资价值值得期待。

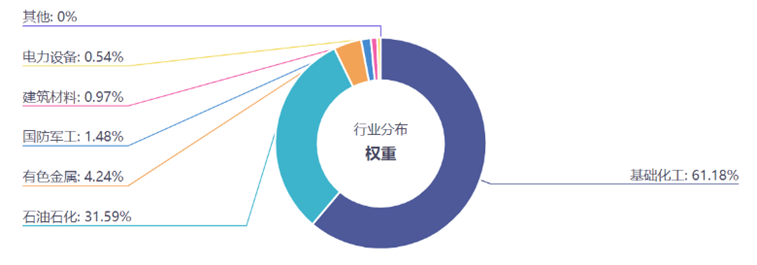

石化ETF(159731)及其联接基金(017855/017856)紧密跟踪中证石化产业指数,从申万一级行业分布来看,基础化工行业占比为61.18%,石油石化行业占比为31.59%,前十大权重股分别为万华化学、中国石油、盐湖股份、中国石化、中国海油、藏格矿业、华鲁恒升、云天化、巨化股份、恒力石化,前十大权重股合计占比55.90%。

VIP复盘网

VIP复盘网