美白市场,正呈现出“冰火两重天”的局面:

一边是新品注册的骤然“降温”——2025年祛斑美白化妆品注册量骤降至1526件,同比锐减59.4%;

另一边是销售端逆势“狂奔”——2025年主流电商平台(淘宝 天猫 抖音 京东)上祛斑美白类产品总销售额达325亿元,同比增长48.7%。

这一“冷”一“热”之间,一场由政策、技术与消费者共同驱动的行业洗牌,正在加速上演:韩束取代olay玉兰油夺得榜首,珀莱雅首次挤进TOP10,原本由大牌把持的头部阵营闯进一个白牌——卡唯朵。

当“持证上岗”的门槛抬升,当“祛斑美白”不再是营销噱头,真正的玩家正在浮出水面,新一轮的排位赛已然鸣枪。

注册量锐减59.4%

美白市场加速挤“泡沫”

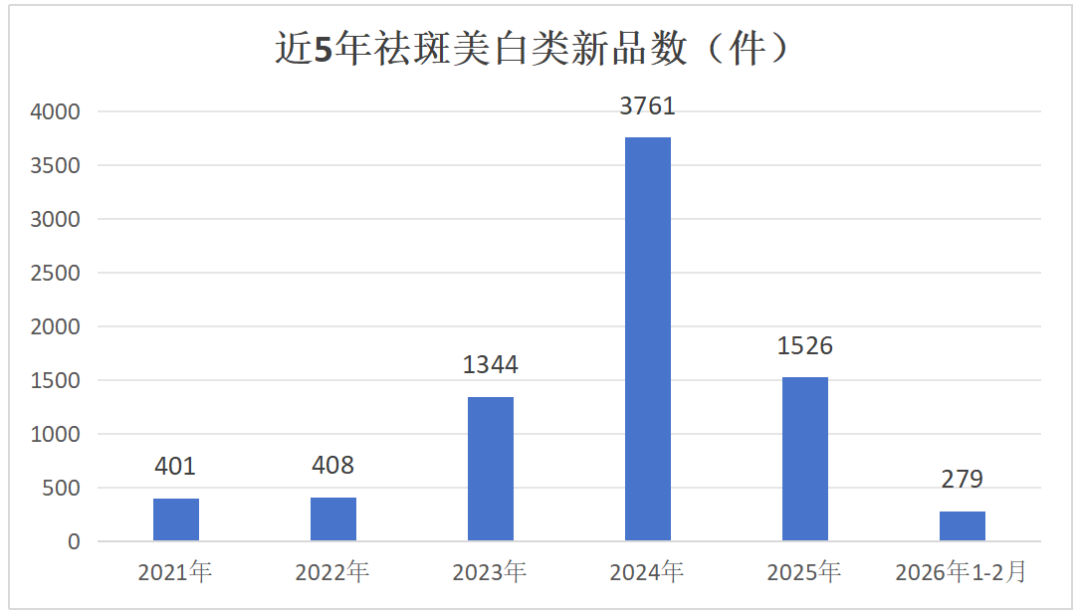

梳理近五年祛斑美白化妆品的注册量,可以清晰地看到一条抛物线:

美白类产品近年注册概况(数据源自美修大数据,仅供参考)

美丽修行大数据显示,2021年-2022年,祛斑美白类新品维持在400件左右,市场处于温和试探期;2023年注册量飙升至1344件,同比增长229%;2024年更是冲上顶峰,同比增长180%至3761件。

这股“推新狂潮”背后,是完整版安评将于2025年5月1日实施——品牌们争相卡位,试图在新规落地前的窗口期囤积“弹药”。

2025年,注册数量回落至1526件,同比减少59.4%。看似踩下“刹车”,实则是一场政策倒逼下的大浪淘沙。随着完整版安评的全面落地,入局门槛提高,那些缺乏技术沉淀的尾部品牌与低质贴牌产品加速出清。

换言之,新品的降速并非市场遇冷,而是行业从“规模扩张”向“质量筛选”切换的必然阵痛,标志着美白赛道正式告别“概念营销”的旧周期,迈入“技术驱动”的精耕时代。

这从各品牌在美白赛道的布局情况,便可初见端倪。

2025年,珀莱雅共计推出13件美白新品,涵盖双抗焕白净亮系列、蕴能集光曜白淡斑系列,成为当年推出美白新品最多的品牌,其向美白市场的进攻已是刀锋毕现。

袋鼠妈妈紧随其后,2025年推出8件美白新品,同比增长300%,涵盖隔离霜、气垫霜、身体乳等产品,不断加码美白赛道。

而以往,白牌才是推新主力军,典型如2024年跻身美白新品数TOP1的谜草集,过去三年几乎无美白产品面市,却在2024年一口气推出42件美白新品,到了2025年又锐减至1件。

从品类结构看,面部霜(273件)、面部精华(261件)仍是2025年注册主力,两者合计占比约35%,凸显其作为美白消费核心载体的地位。

而在成分层面,柠檬酸、烟酰胺、依克多因和凝血酸、积雪草提取物稳居前五,构成美白配方的基本盘。值得关注的是,抗坏血酸棕榈酸酯异军突起——作为维生素 C的亲脂性衍生物,其兼具高稳定性与亲脂渗透性,完美克服了原型VC易氧化、透皮差的局限,成为榜单上的新星。

线上卖了325亿

韩束取代OLAY跻身TOP1

与供给侧的起伏动荡形成鲜明对比,消费端的美白热情依旧高涨。第三方数据显示,2025年美白品类在主流电商平台狂揽325亿元,同比增长48.7%。步入2026年,增长势头不减,1月GMV同比增长25.5%至20亿元。

而数据背后,市场格局已发生翻天覆地的变化。

品牌格局:国货占主导,韩束登顶

韩束跻身TOP1。2024年,国货虽已占据半壁江山(占据6席),但外资品牌仍稳坐头把交椅,OLAY以21亿 GMV稳居第一。

2025年,格局骤变——韩束以27亿 登顶,同比增长148%。在男士护肤、面膜、洗护发、身体护理、面部彩妆等多个细分品类开花的韩束,如今又在美白赛道夺魁。

登顶背后,是其对“成分故事”与“渠道红利”的极致运用。典型如,抖音官方旗舰店「【双旦狂欢购】韩束377亮白棒升级版次抛精华美白祛斑护肤次抛精华」单链接爆卖4.9亿元,同比暴增2008%。

珀莱雅飙增1698%。2024年,珀莱雅还无缘TOP10榜单;2025年,珀莱雅以1698%的同比增幅空降第四,成为年度最大黑马。

逆袭背后,是其延续“大单品策略”,精准收割年轻用户。例如,其抖音官方旗舰店「【冬日宠粉】珀莱雅早C晚A组合美白舒缓抗皱紧致双抗红宝石精华」单链接GMV破亿。

卡唯朵首次入榜。不同于2024年头部国货与外资大牌两雄争霸的局面,2025年TOP10榜单闯入一个白牌——卡唯朵以362.5%的增速跻身TOP7,将sk-ii、修丽可甩在了身后。

卡唯朵的闯入,揭示了另一条“野蛮生长”路径——通过一套“高预算投流+夸张功效+创始人背书+低价(均价90元)打下沉市场”的组合拳,在抖音实现爆发式增长。

爆品逻辑:“美白+”兴起、套装受宠

具体到商品榜,亦透露出几个关键信号:

头部效应加剧:TOP10商品中,韩束独占3席且霸榜前两名,合计贡献近12亿元,占榜单总销售额的43%。谷雨紧随其后,2个商品链接合计GMV近4亿。这意味着,头部品牌凭借多款大单品在流量端已形成绝对统治力,实现了对大促节点的精准收割。

套装占主导:榜单中,除了精华、面霜等单品,“水乳套装”“礼盒”“套组”成为主流。这表明消费者倾向于为“一站式解决方案”买单,品牌通过搭配销售提升了客单价。

成分驱动、功效叠加:“377”反复出现,折射出成分驱动的市场惯性。但消费者已不再满足于单一成分,而是追求“美白 ”等多重功效的叠加。上榜商品共性之一就是在配方上做“加法”,以回应“既要、又要、还要”的复杂需求,如「【双旦年终升级】韩束377白蛮腰美白抗皱淡斑水乳霜护肤套装送好礼」就兼具“美白”和“抗皱”功效。

“高门槛”时代

美白品类的三大突破口

头豹研究院数据预测,2028年美白市场规模将增至1087亿元,复合增长率达12.3%。

繁荣背后,一个不容忽视的现实是,消费者不再满足于“提亮”这类模糊承诺,而是追求可验证的淡斑效果和愉悦的肤感体验。这意味着,品牌唯有在以下维度构筑壁垒,方能赢得未来。

功效“硬核化”,告别成分堆砌

美白市场已进入“科技秀场”时代,过去“烟酰胺 377 VC”的原料桶配方正在失效,品牌需有独家技术或专利成分坐镇,让“祛斑美白”从营销概念变成有数据支撑的科学。

珀莱雅的“空降”,便是最佳注脚——其全新“双抗精华”特证版,凭借专研阻黑科技,打出“外抗氧糖,内启自净”的全链路美白故事,一经面市便引爆市场

场景“精准化”,切割细分需求

正如防晒已分化出通勤、户外、医美后等细分场景,美白同样需要告别“一瓶全效”的粗放模式:

分时美白:日间主打“抗氧化 防护”,阻断紫外线激活黑色素;夜间主打“修护 代谢”,加速黑色素排出。

分肤定制:油皮“控油 美白”、干皮“保湿 美白”、敏感肌“舒缓 美白”——针对不同肤质开发专属配方。

场景细分:绑定“刷酸后美白”“医美后抗反黑”“熬夜急救去黄”等具体场景,让消费者快速建立“需求-产品”的强关联。

典型如欧诗漫,针对25+年轻女性“美白抗衰难以兼得”的痛点,独创「日白夜抗」循环护肤理念并推出“白金次抛”组合,日间提亮+夜间抗皱,打破单一功效局限;又如谷雨,针对敏感肌专研“美白奶罐油霜”,自研极光甘草与四重稳白因子形成源头美白矩阵,实现“以油养白”和“修护”双效并行

价格带“填空”,抢占中高端心智

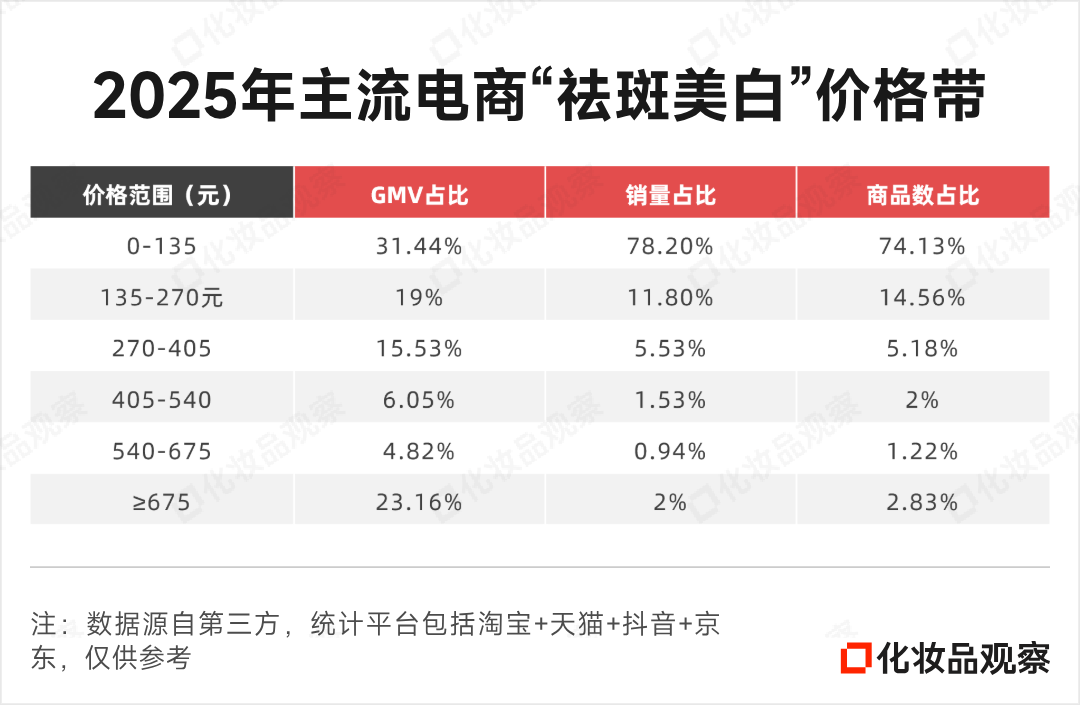

据第三方数据,2025年祛斑美白类目的价格带,呈现出典型的“两头大、中间细”的哑铃型结构:低端市场(0-135元)和高端市场(≥675元)分别贡献了31.44%、23.16%的销售额,而405-675元的中高端价格带目前占比仅10.87%,销量占比不足2.5%,呈现“空心化”状态。

这恰恰是国货品牌向上突破的“黄金真空地带”——突围的关键在于“质价比”而非“性价比”。换言之,谁能在这一价格带打造明星单品,用远超低端产品的肤感和功效,配合更具说服力的成分故事和科学背书,逐步建立起值得信赖的中高端形象,谁就能打开新的增长空间。

总而言之,2026年的美白排位赛,注定是技术、成分与人群的多维竞争。当“祛斑美白”不再是一个营销噱头,而成为可验证、可感知的真实体验,这个千亿级市场才能真正迎来属于它的黄金时代

VIP复盘网

VIP复盘网