报告摘要

事件:公司发布国际客户定点披露公告,公司收到了某国际著名机械设备公司的定点通知。

北美项目再赢突破,配套价值量&份额有望持续突破。公司获得某国际著名机械设备客户燃气发电机尾气排放处理系统项目定点,项目预计将于2026年四季度开始供货。根据客户需求预测,预计年销售额约1.3亿美元。公司在发电机领域可配套发电机冷却模块、换热器、尾气排放处理系统等,本次定点将于墨西哥蒙特雷工厂实施,公司凭借本土配套优势,有望进一步拓展电力能源领域业务,提升燃机配套价值量与市场份额,深化全球业务布局。

北美缺电逻辑持续演绎,数据中心主/备电源加速装机催生冷却等配套需求。2026年Meta/谷歌/微软/亚马逊的合计Capex预计提升至7000-9000亿美元区间,带动AI数据中心建设提速,发电侧当前供应紧缺叠加老旧电网退役,北美缺电缔造国内产业链全新机会。根据美国能源部预测,从2023年起,美国数据中心的电力需求将每年增加约13-27%,到2028年时 将达到325-580TWh,占美国总电力需求的6.7%-12%,从2023到2028 年,美国数据中心的电力需求有望增长2-3倍,带动以燃气轮机/天然气 发电/SOFC/柴发为代表的主/备用电源加速装机,公司为全球商用车发动 机核心供应商,供应能力可外溢至天然气/柴发冷却模块、后处理系统等多品类部件,伴随卡特业绩超预期,公司持续受益北美缺电逻辑演绎。

平台型热管理企业布局深化,AIDC业务有望再造汽车表现。公司深耕热管理领域40余年,与大客户卡特彼勒合作超20年,凭借技术与客户资源复用,实现业务外延至AIDC领域。公司柜外电源侧可配套发电机冷却模块,换热器、尾气排放处理系统等核心部件,柜外液冷可配套冷却塔等产 品,柜内可配套服务器CDU 冷板 Manifold等多品类液冷组件。公司作为为数不多北美有制造基地布局的国内企业,机器人层面持续能力外延,我们认为后续第三四增长曲线有望再造传统汽车业务表现。

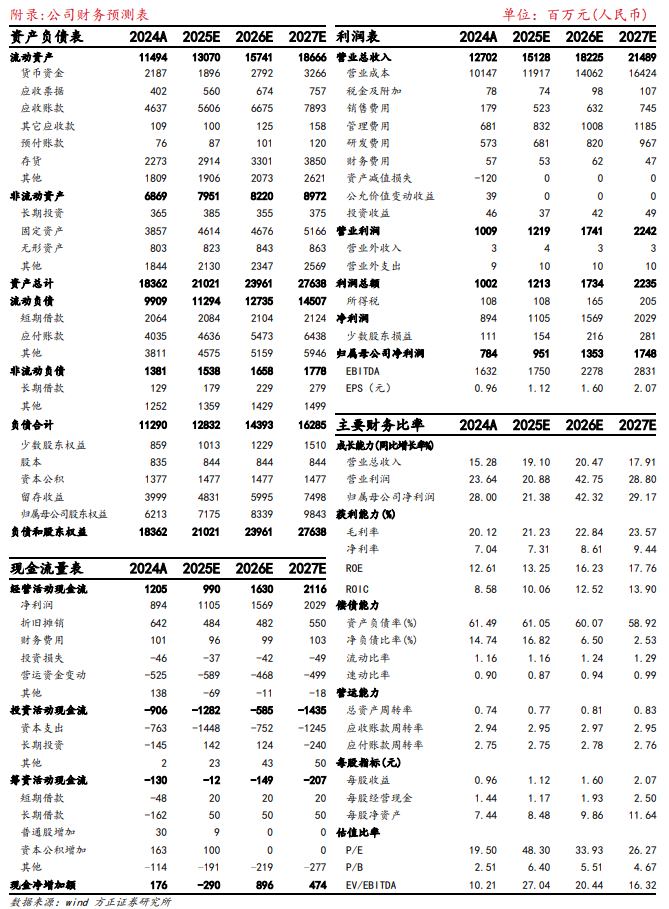

盈利预测:我们预测公司2025-2027年实现营收151/182/215亿元,同比 分别 19%/ 20%/ 18%,归母净利润实现9.5/13.5/17.5亿元,同比分别 21%/ 42%/ 29%,对应PE分别为48/34/26,维持“推荐”评级。

风险提示:大客户销量不及预期,车企年降超预期,关税影响超预期。

VIP复盘网

VIP复盘网